ドイツのPOSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

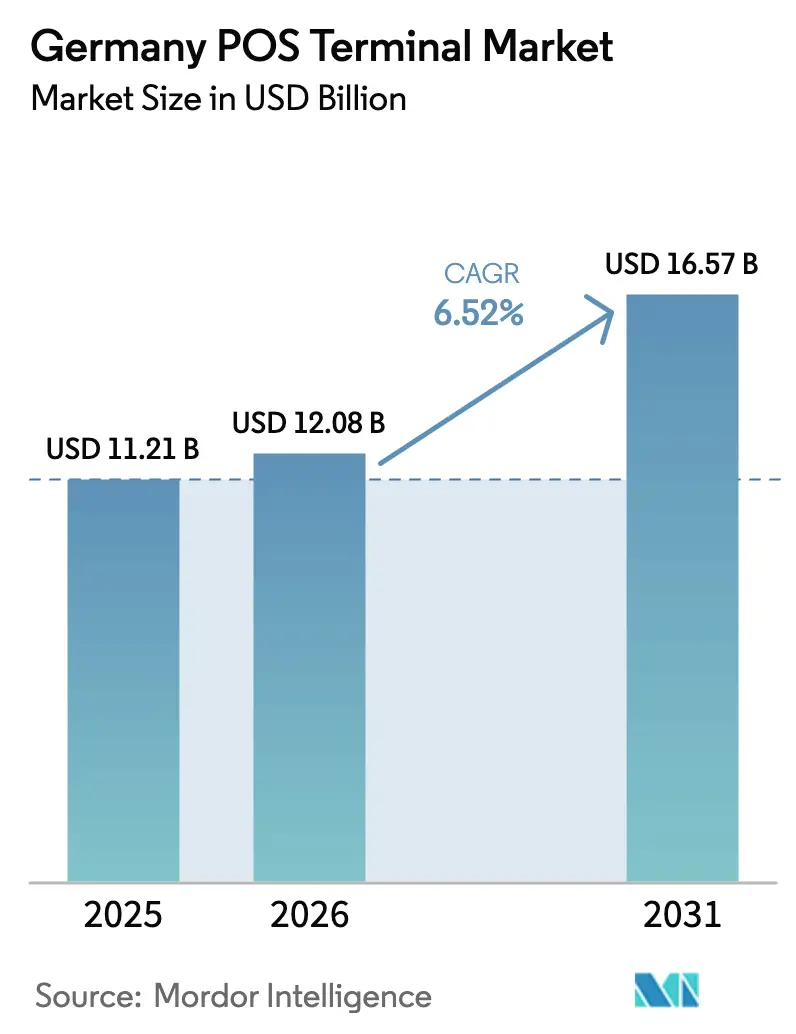

| 基準年の市場規模 (2025) | 11.21 十億米ドル |

| 市場規模 (2026) | 12.08 十億米ドル |

| 市場規模 (2031) | 16.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

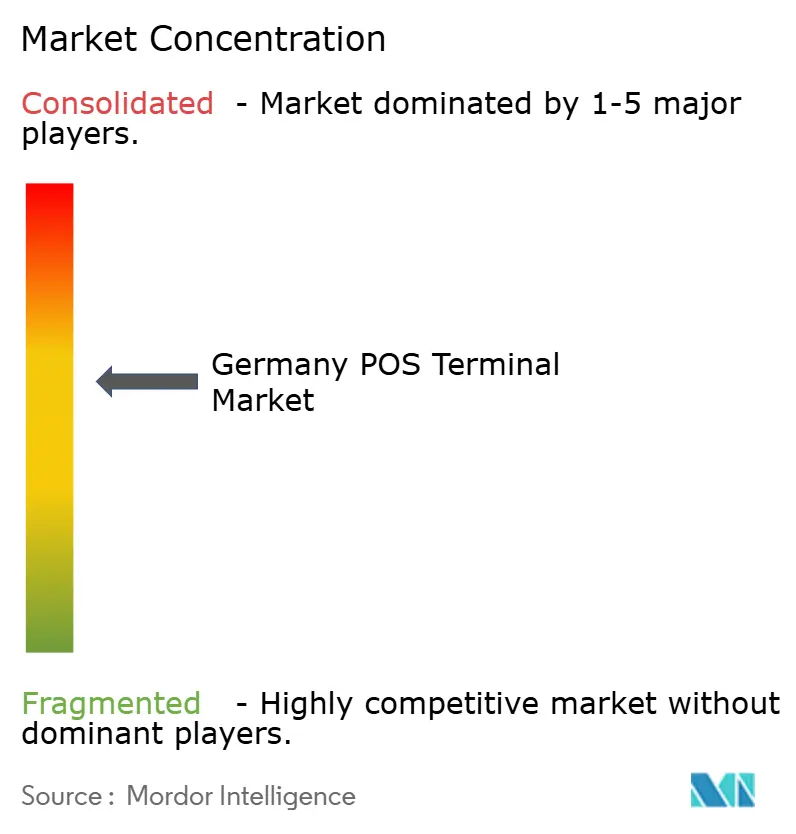

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのポイント・オブ・セール(POS)ターミナル市場分析

ドイツのPOSターミナル市場規模は、2025年の112億1,000万米ドル、2026年の120億8,000万米ドルから、2031年までに165億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.52%を記録する見通しです。非接触型決済インフラの堅調な普及、モバイルPOS(mPOS)の急速な展開、および財政コンプライアンス義務が相互に連動し、ターミナルの更新サイクルを短縮するとともに総出荷額を押し上げています。レガシーオンプレミスアプリケーションのサポート終了告知を契機としたクラウドベースのソフトウェア刷新により、資本がスマートなAndroid搭載デバイスへと向かっており、純粋なハードウェアマージンではなく継続的なソフトウェア収益を収益化しています。決済受付と運転資本融資を組み合わせたフィンテックバンドルが中小小売業者の初期コスト負担を平準化する一方、電子患者記録が統合された請求・決済機能を必要とするヘルスケアのデジタル化が新たな成長回廊を開いています。中国のAndroid ODM(オリジナル・デザイン・メーカー)へのサプライチェーン依存は構造的な脆弱性として残るものの、国内認証の障壁がBaFinおよびドイツ連邦銀行に精通した既存事業者を保護しており、段階的なコンプライアンスコストを転嫁することを可能にしています。

主要レポートのポイント

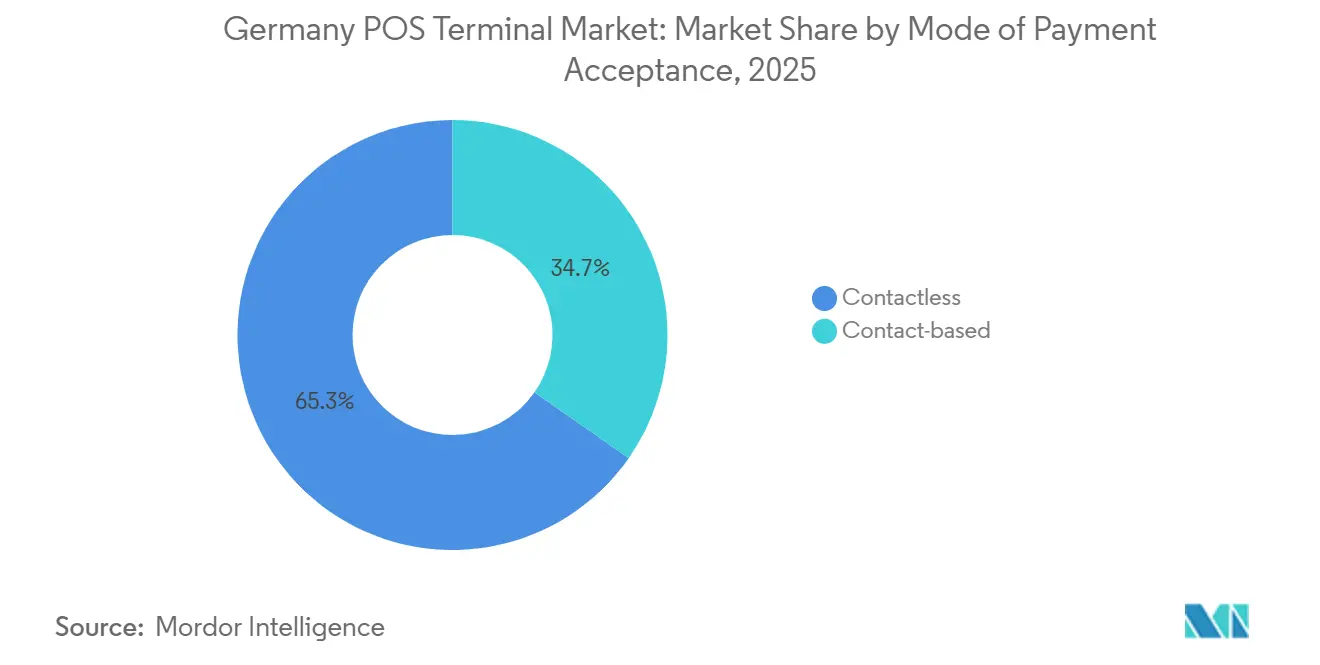

- 支払い受付方式別では、非接触型ターミナルが2025年のドイツのPOSターミナル市場シェアの65.29%を占め、2031年にかけてCAGR 6.98%で拡大する見込みです。

- POSタイプ別では、モバイル・ポータブル型デバイスが2025年のドイツのPOSターミナル市場規模の40.03%を占め、予測期間中にCAGR 7.54%で成長しています。

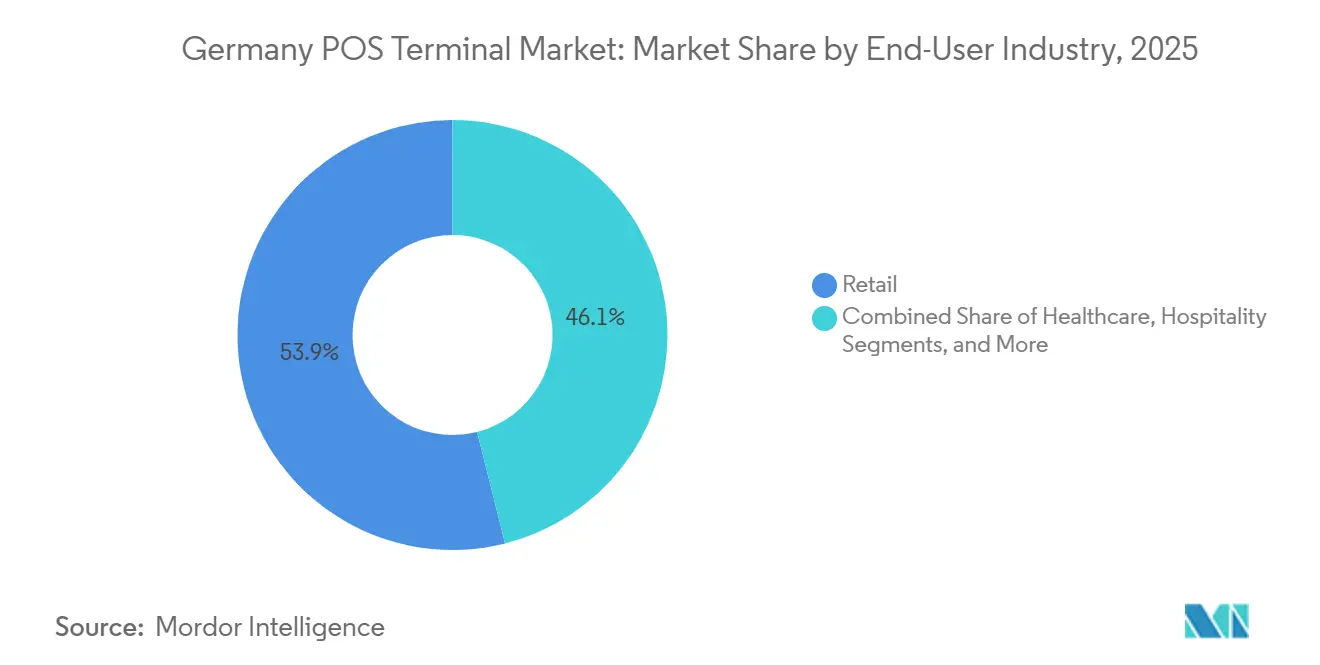

- エンドユーザー産業別では、小売が2025年に53.92%の収益シェアでトップとなり、ヘルスケアが2031年にかけてCAGR 7.27%で最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのPOSターミナル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 店舗内カード支出の65%超を占める非接触型決済の普及 | +1.8% | 全国、都市部のスーパーマーケットチェーンで特に高い | 短期(2年以内) |

| フィンテックバンドルを通じた中小企業へのmPOSの急速な普及 | +1.5% | 全国、サービス業およびホスピタリティ業に特化 | 中期(2〜4年) |

| ソフトウェアのサポート終了に伴う小売クラウドPOSの更新サイクル | +1.3% | 全国、複数拠点を持つ小売業者 | 短期(2年以内) |

| デビットカード取引量の増加とジロカードのトークン化 | +1.0% | 全国 | 中期(2〜4年) |

| AndroidスマートPOSアプリストアによる付加価値サービスの解放 | +0.5% | 全国、ホスピタリティおよび輸送業の先行事業者 | 中期(2〜4年) |

| 小売業者のRFPにおけるデジタルユーロ対応条項 | +0.4% | 全国、大規模小売および公共部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

店舗内カード支出の65%超を占める非接触型決済の普及

非接触型取引は2024年12月までにジロカード決済の87%を占め、2年前の74%から上昇しており、タップ決済がデフォルトの体験となる中、加盟店は接触型専用ハードウェアを廃止するか、チェックアウト時の摩擦リスクを受け入れるかの選択を迫られています。[1]ドイツ連邦銀行、「2024年ドイツにおける決済行動」、bundesbank.de NFCタップがチップ・アンド・PINより約30%速いという速度差は、ピーク営業時間中のスループットと行列管理を改善します。ジロカードのロードマップに紐づくトークン化のアップグレードは、2022年以前のデバイスの多くが対応していないセキュアエレメントのサポートを必要とし、技術的陳腐化の崖を生み出しています。食料品、クイックサービスレストラン、公共交通機関の小売業者はそのため、BaFin認定の代替機を確保するために設備投資を前倒ししています。都市中心部の加盟店が最も迅速に対応しましたが、モバイルウォレットの利用が2022年のカード取引の5%から2024年には16%に急増したことで、地方の事業者も追随しています。[2]欧州中央銀行、「ユーロ圏消費者の決済態度に関する調査」、ecb.europa.eu

フィンテックバンドルを通じた中小企業へのmPOSの急速な普及

フィンテック新興企業はカード受付と請求書発行、記帳、即時キャッシュアドバンスを一体化し、マイクロビジネスにとってのハードウェアコストを実質ゼロに圧縮しました。SumUpだけで2024年に10億件以上の取引を処理しており、普及がアーリーアダプターから中小企業の主流へと移行したことを証明しています。決済フローデータに基づいて引き受けられる運転資本アドバンスは、以前は中小小売業者が電子決済の導入を躊躇させていた担保障壁を取り除きます。KassenSichVはモバイルデバイス向けのクラウドベースの技術的セキュリティシステムを認めており、移動販売業者やフードトラック事業者の再認証の負担を軽減しています。規制上の柔軟性とバンドル型ファイナンスの組み合わせが、ポータブルデバイスへの選好を大きく傾け、固定レーンからのmPOSのシェア獲得を加速させています。

ソフトウェアのサポート終了に伴う小売クラウドPOSの更新サイクル

SAPは2026年7月にオンプレミスのコマースサポートを終了する予定であり、数千の中堅小売業者がクラウド環境への移行を余儀なくされます。[3]PCI安全基準審議会、「PCI DSS v4.0要件とテスト手順」、pcisecuritystandards.org クラウド移行には、コンテナ化されたアプリ、OAuth 2.0認証、リモートキーインジェクションに対応したターミナルが必要ですが、レガシーデバイスはいずれもサポートしていません。同時に、2020年から2023年の間に発行されたTSS認証の5年間の有効期間が2025年以降に順次満了し、小売業者が旧型ハードウェアの延命を図るインセンティブを低下させています。Snabbleおよびその他のマイクロサービスベースのプロバイダーは、フロントエンドデバイスをバックオフィスロジックから切り離す経済性を示しており、このモデルは生涯サポートコストの削減によって初期ハードウェア交換を正当化します。

デビットカード取引量の増加とジロカードのトークン化

ジロカードは2024年に79億件の取引を処理し、前年比で8億件の増加を記録しました。トークン化プログラムは静的なプライマリアカウント番号を使い捨てトークンに置き換え、2022年以前の多くのターミナルの能力を超える暗号化要件を引き上げています。POSにおける現金の取引シェアは2023年に51%まで低下し、小売売上高が横ばいであっても絶対的なカード取引量を押し上げています。ジロカードとVisaおよびジロカードとMastercardの共同ブランド製品は、ターミナルが複数の認証プロトコルを処理することを要求し、単一アプリケーションデバイスの廃止を加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PCI DSS v4.0およびNIS2コンプライアンスのためのサイバーレジリエンスコスト | -0.9% | 全国、中堅アクワイアラーへの負担が大きい | 短期(2年以内) |

| 国際デビットに対するスキーム手数料の上昇 | -0.6% | 全国、観光拠点 | 中期(2〜4年) |

| 高街の店舗数縮小による絶対的なターミナル成長の抑制 | -0.7% | 全国、百貨店 | 中期(2〜4年) |

| 中国のAndroid ODMへのサプライチェーン依存 | -0.4% | 全国、すべてのAndroid展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCI DSS v4.0およびNIS2コンプライアンスのためのサイバーレジリエンスコスト

2025年3月のPCI DSS v4.0への強制移行により、継続的な脆弱性スキャンや暗号化された東西ネットワークトラフィックを含む53の新しい管理策が導入され、大規模な決済プロバイダーにとって50万米ドルを超える可能性のある一時的な是正費用が発生しています。NIS2は4ヶ月前にドイツ法に転換され、24時間以内のインシデント報告、取締役会レベルの説明責任、および世界売上高の2%に相当する潜在的な罰金という負担を重ねています。中堅アクワイアラーは固定費の楔に直面し、価格設定の柔軟性が損なわれ、ターミナルアップグレード予算が先送りされ、規模の小さな独立系販売組織が統合へと向かっています。

国際デビットに対するスキーム手数料の上昇

EU加盟国間の交換手数料上限はデビットのアクワイアラーからイシュアーへの手数料を0.2%に固定していますが、スキーム手数料には手を付けていません。VisaとMastercardは2020年以降、複数のカテゴリーでネットワーク手数料を20〜30ベーシスポイント引き上げています。ミュンヘン空港やベルリンの免税店など観光地に集中するドイツの加盟店は、EU規則がカード保有者への手数料転嫁を禁じているため、マージン圧縮に直面しています。小売業者は手数料の透明性を求めてロビー活動を行うか、可能な限りジロカードへトラフィックを切り替える間、高スペックのターミナル展開を先送りしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:非接触型デバイスがリードを拡大

非接触型ハードウェアは2025年のドイツのPOSターミナル市場シェアの65.29%を獲得し、2031年にかけてCAGR 6.98%で接触型システムを上回るペースで成長する見込みです。顧客の滞在時間が短縮され、ジロカードの義務化がそれを要求することから、加盟店の選好はNFCへと決定的に傾いています。接触型デバイスのドイツのPOSターミナル市場規模は、内蔵の暗号化モジュールがトークンベースの認証をサポートできないため、停滞しています。

資本配分は取引密度に従っており、食料品チェーンや都市部のクイックサービスレストランはAndroid NFC対応のカウンタートップユニットを大量発注し、ポップアップ小売業者はタブレットに接続されたBluetooth対応カードリーダーを展開しています。ファームウェアレベルのトークン化と認定リモートキーインジェクションが非接触型デバイスをコンプライアンスの陳腐化から保護し、買い戻し時の残存価値を高く維持することを保証しています。その結果、二次リース会社はポートフォリオをこれらのアップグレードされた資産へとシフトしています。

POSタイプ別:モバイル型が固定レーンとの差を縮小

固定カウンタートップユニットは、複数レーンを持つ食料品チェーンや薬局チェーンへの根強い導入により、2025年のドイツのPOSターミナル市場規模の59.97%を依然として占めています。しかし、モバイルコホートは年率7.54%で成長しており、フィンテック貸し手が決済データの引き受けの見返りにリーダーのコストを負担することでシェアを拡大しています。この経済的な再編により、ポータブルデバイスは初めてカード決済を受け付ける多くの加盟店にとっての入口となっています。

ホスピタリティおよび住宅修繕サービスは、新しいAndroidハンドヘルドの終日バッテリー寿命と内蔵レシートプリンターを評価しており、複数拠点を持つ小売業者はドッキング可能なタブレットを在庫管理とチェックアウトの兼用ステーションとして活用しています。固定ハードウェアのドイツのPOSターミナル市場シェアは徐々に低下する見込みですが、現金引き出し、バーコードスキャナー、計量スケールを有線接続する必要がある場所では引き続き重要な役割を果たします。

エンドユーザー産業別:ヘルスケアが最も急成長する垂直市場として台頭

小売は2025年の市場収益の53.92%を維持しましたが、電子患者記録が全国的に稼働するにつれ、病院、クリニック、薬局が2031年にかけてCAGR 7.27%で最も急速に成長しています。償還ワークフローは現在、診察室で開始されており、医療提供者は電子医療記録内に認定された決済モジュールを組み込むことを余儀なくされています。

ドイツ社会法典第5編に基づくテレマティクスインフラ規則は、すべての医療機関にセキュアなエンドポイントの設置を義務付けており、AndroidスマートPOSはそのための容易な統合を提供しています。一方、小売チェーンは第3世代のPCI-PTSデバイスへの移行を進めていますが、売り場面積が縮小する一方で客単価が上昇しているため、ユニット成長ペースは遅くなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

ドイツは、ユーロ圏全体の2,080万台という設置台数の中に、ジロカード対応ターミナルの120万台というベースを保有しています。BaFin認証の層とドイツ連邦銀行のスキーム監督が外国アクワイアラーの参入障壁を高め、カード利用がチェックアウト支出の70%を既に超えている大都市圏において、既存のプロセッサーに価格設定の余地を与えています。

地域的な格差は観光の集中度と小売密度に沿っています。バイエルン州、ベルリン、ハンブルクはVisaおよびMastercardのデビット取引量が最も高く、加盟店はジロカードのインフラと相互運用できるマルチスキームデバイスの採用を進めています。ザクセン州やテューリンゲン州の農村部は遅れており、現金利用率が高い状態を維持していますが、地域の貯蓄銀行によるモバイルウォレット受付推進の取り組みが、中小店舗を低コストのmPOSキットへと誘導しています。

ヘルスケアインフラの義務化は全国一律に適用されますが、ドイツ最大の医療ネットワークを擁するノルトライン=ヴェストファーレン州での普及が最も速くなっています。一方、2027年に予定されているデジタルユーロのパイロットは、ヘッセン州に本社を置く2つの全国小売業者の入札文書にすでに対応条項として登場しています。NIS2とDORAがアクワイアラーの統合を促進しており、バーデン=ヴュルテンベルク州などの高コンプライアンス負担地域から規模の小さな独立系販売組織が撤退しています。

競争環境

市場の主導権はハードウェアベンダーから垂直統合型の決済プラットフォームへと移行しています。Worldlineが2026年2月に発表したIngenico 360は、不正スコアリング、ロイヤルティエンジン、動的通貨換算を単一のサブスクリプションにバンドルし、継続的なソフトウェア収益へのピボットを明確にしました。SumUpの2億8,500万ユーロ(3億200万米ドル)の資金調達と15億ユーロ(15億9,000万米ドル)のプライベートクレジットファシリティは、決済が付随的な融資および請求書発行のキャッシュフローをもたらすmPOSモデルへの投資家の意欲を示しました。

VerifoneとPAX Technologyは、独立系ソフトウェアベンダーを取り込むAndroidスマートPOSアプリストアを通じてシェアを守っていますが、中国のODMファームウェアへの依存はDORAの集中リスク監査にさらされています。AURESテクノロジーズやVectron Systemsなどの欧州メーカーは、単価が高いにもかかわらず、主権管理されたサプライチェーンを売り込むことでその隙間を突いています。

Diebold Nixdorfの2024年の事業再編はハードウェア専業戦略の危険性を浮き彫りにし、規模を求める中堅プロセッサーの間でM&Aの急増を促しています。2026年時点で、上位4社のサプライヤーが設置ベースの約60%を集合的に占めており、ドイツのPOSターミナル市場は中程度の集中度を示しつつも、さらなるプラットフォーム中心の統合に向けた機が熟していることを特徴づけています。

ドイツのPOSターミナル産業リーダー

Verifone Systems Inc.

PAX Technology Limited

NCR Voyix Corporation

Diebold Nixdorf AG

DATECS Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:WorldlineはIngenico 360クラウドプラットフォームとAXIUMデバイスファミリーを発表し、Android 12搭載のカウンタートップおよびポータブルユニット内にリアルタイムの不正スコアリングとロイヤルティモジュールを組み込みました。

- 2025年12月:WorldlineはPaymentIQプラットフォームをIncore Investに約1億6,000万ユーロ(1億7,000万米ドル)で売却することに合意し、欧州のアクワイアリング事業を合理化しました。

- 2024年12月:SumUpはSixth Street Growthが主導するラウンドで2億8,500万ユーロ(3億200万米ドル)を調達し、地理的拡大と組み込み型金融商品の資金に充てました。

- 2024年12月:Vectron SystemsとShift4は、Shift4による買収後、ホスピタリティ事業者向けにクラウドPOSと決済ソリューションをバンドルして展開しました。

ドイツのPOSターミナル市場レポートの調査範囲

POSターミナル(販売時点情報管理端末)とは、磁気ストライプ付きカード(クレジット、デビット、またはその他の対応カード)、近距離無線通信(NFC)技術、あるいはモバイルおよびインターネットバンキング向けのQRコードやその他のメディアを含む複数の方式を通じて決済を促進する固定型または移動型のデバイスです。

ドイツのPOSターミナル市場は、タイプ(固定型POSおよびモバイル・ポータブル型POSシステム)とエンドユーザー(小売、ホスピタリティ、ヘルスケア)によってセグメント化されています。

本レポートには、PCベースのワークステーション(すなわちLAN対応ターミナルおよびPCクラスのプロセッサー)で構成される固定型・EPOSターミナルが含まれており、これらは完全にプログラム可能で、他のデバイスへのデータ送信を無制限に行うことができます。

さらに、モバイルターミナルには、カウンタートップ、マルチレーン、タブレット、ハンドヘルドターミナル、PCI-DSS認定のチップ&PINデバイス、認定チップ・アンド・シグネチャーデバイス、mPOSデバイスなどの電子資金決済端末が含まれます。PCベースのシステム、PINパッドなど、その他すべてのシステムは調査範囲から除外されています。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル・ポータブル型POSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 支払い受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイル・ポータブル型POSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ドイツのPOSターミナル市場の現在の規模はどのくらいですか?

2026年に120億8,000万米ドルに達し、2031年までに165億7,000万米ドルに達する軌道にあります。

ドイツにおける非接触型決済への急速なシフトを促進しているものは何ですか?

ジロカードの義務化、より速いチェックアウト速度、モバイルウォレット利用の増加により、2024年末までに非接触型の普及率がジロカード取引の87%に達しました。

最も急速に成長しているPOSデバイスカテゴリーはどれですか?

モバイル・ポータブル型ターミナルは、フィンテックによる組み込み型ファイナンスに支えられ、2031年にかけてCAGR 7.54%で成長しています。

ヘルスケアがPOSターミナルの重要な購入者となっているのはなぜですか?

2025年1月の電子患者記録の全国展開により、診療現場での統合された決済・請求機能が必要となっています。

PCI DSS v4.0とNIS2はアクワイアラーにどのような影響を与えますか?

この2つの規制体制は重大なサイバーレジリエンスコストと継続的な監視義務を追加し、中堅プロセッサーのマージンを圧迫しています。

主要ベンダーはどこですか?

Worldline、Verifone、PAX Technology、SumUpが集合的にドイツの設置ターミナルベースの約60%を支配しています。

最終更新日: