欧州乳製品原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.5 十億米ドル |

| 市場規模 (2026) | 20.38 十億米ドル |

| 市場規模 (2031) | 25.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州乳製品原料市場分析

欧州乳製品原料市場の規模は2025年にUSD 195億に達し、2026年のUSD 203億8,000万から2031年にはUSD 253億8,000万へ、予測期間(2026年〜2031年)にCAGR 4.49%で成長すると推定されています。この成長軌道は、欧州連合(EU)が年間約1億6,000万トンの牛乳を生産し、世界の牛乳生産量の約25%を占める、欧州が世界的な酪農大国としての地位を確固たるものとしていることを反映しています [1]出典:欧州委員会、「牛乳および乳製品」、agriculture.ec.europa.eu。市場の拡大は、高度な加工能力を基盤としており、ドイツ、フランス、ポーランドがEUの牛乳生産・加工能力の合計でほぼ65%を占めています。Arla Foods Ingredientsによる最近のホエイ資産買収のような統合の動きは、プレミアムスポーツ栄養原料へ戦略的に傾倒していることを示しています。一方、旺盛な有機製品の普及、機能性乳児用調製粉乳の革新、ならびに欧州共通農業政策(CAP)による助成金の支援が、欧州乳製品原料市場の長期的な安定性を強化しています。当市場は、植物由来代替品の浸透や、欧州各国における乳糖不耐症の罹患率の差異という逆風にも直面しています。それにもかかわらず、共通農業政策による2023年〜2027年の所得支援として約1,880億EURの規制的支援が、酪農農家の存続可能性と原料サプライチェーンを維持しています。

主要レポートのポイント

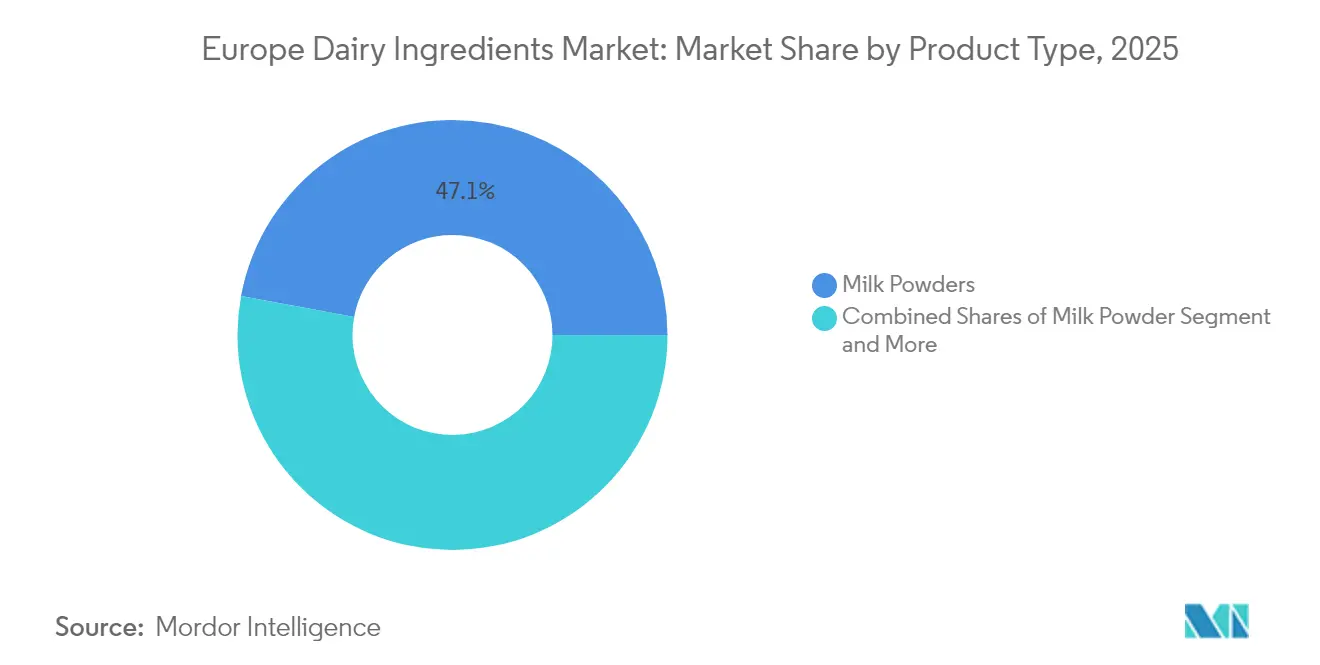

- 製品タイプ別では、粉乳が2025年の欧州乳製品原料市場シェアの47.10%を占めリードしており、ホエイ原料は2031年まで4.62%のCAGRで最も速い拡大を記録しています。

- 性質別では、従来型製品が2025年の欧州乳製品原料市場規模の85.05%を占めており、有機製品は2031年に向けて5.78%のCAGRで成長すると予測されています。

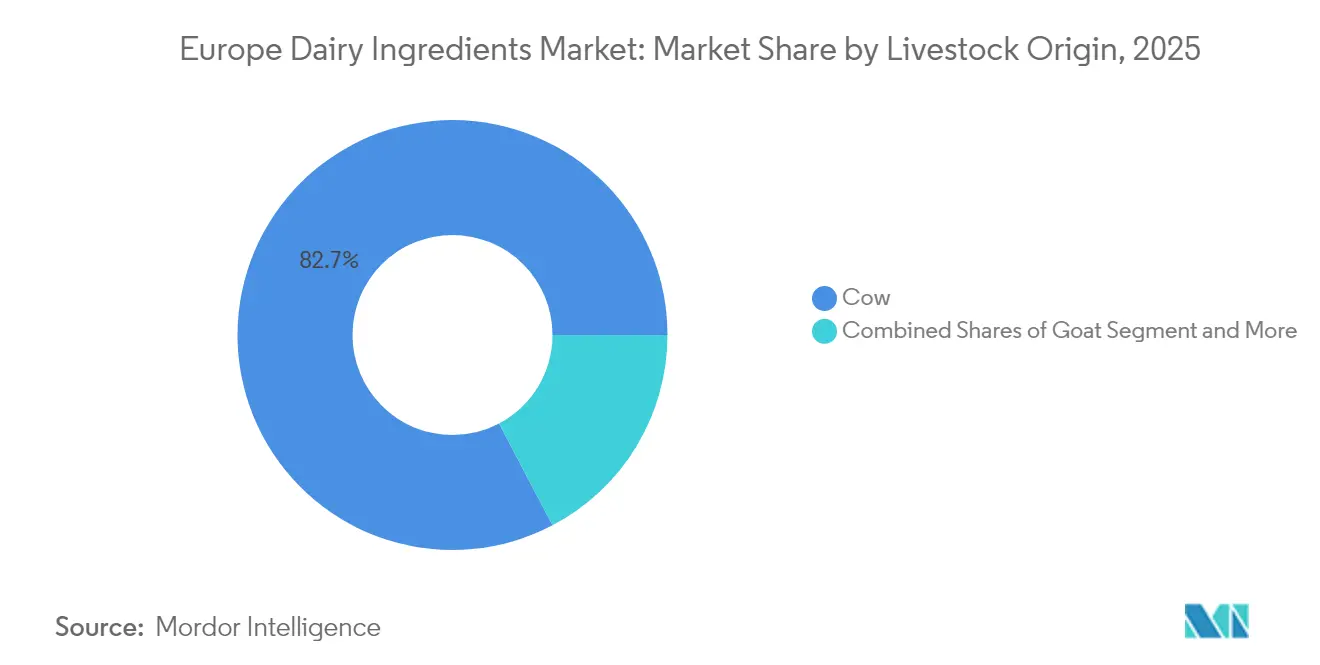

- 家畜由来別では、牛乳由来成分が2025年の欧州乳製品原料市場シェアの82.70%を占めており、山羊乳原料は予測期間中に5.52%のCAGRで成長する見込みです。

- 用途別では、ベーカリーおよび菓子が2025年の収益シェアの28.55%を占め、スポーツおよび臨床栄養は2031年に向けて5.16%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年の欧州乳製品原料市場の22.10%を占めており、ポーランドは2031年まで最速の6.53%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州乳製品原料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 発展途上地域におけるタンパク質摂取に関する消費者意識の高まりが市場拡大を牽引 | +0.8% | 東欧、ポーランド、チェコ共和国 | 中期(2〜4年) |

| スポーツ栄養セクターの成長が付加価値乳製品原料の需要を拡大 | +1.2% | ドイツ、オランダ、北欧諸国 | 短期(2年以内) |

| 世界的な乳児用調製粉乳需要が市場拡大を大幅に加速 | +0.9% | EUの輸出に焦点を当てたグローバル市場 | 長期(4年以上) |

| 機能性食品用途が新たな市場成長機会を創出 | +0.7% | 西欧、ドイツ、フランス | 中期(2〜4年) |

| ベーカリー産業の採用が製品用途ポートフォリオを急速に拡大 | +0.5% | 中欧に焦点を当てたEU全域 | 短期(2年以内) |

| 発展途上経済圏が強力な市場消費と成長パターンを示す | +0.6% | ポーランド、東欧市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発展途上地域におけるタンパク質摂取に関する消費者意識の高まりが市場拡大を牽引

東欧市場ではタンパク質に対する意識が急速に高まっており、ポーランドの酪農セクターはEU平均の0.6%に対し2024年に3.9%の生産成長を示すという顕著な回復力を証明しています。このタンパク質意識の高まりは、1人当たりの乳製品消費パターンが西欧水準に収束しつつある発展途上の欧州経済圏において特に顕著です。2025年までにEU第3位の牛乳生産国となる可能性があるポーランドの地位は、EU加盟以来400%増加した輸出能力と近代化された加工インフラによって支えられ、この根本的な需要変革を反映しています。このトレンドは、健康意識の高い消費パターンへの人口動態のシフトによって増幅され、ベーカリー、菓子、調理済み食品用途にわたるタンパク質強化乳製品原料への持続的な需要を生み出しています。1日2〜3回の乳製品摂取を推奨するEUの食事に基づく食事ガイドラインからの規制上の影響が、加盟国全体でこのタンパク質摂取意識をさらに支援しています。

スポーツ栄養セクターの成長が付加価値乳製品原料の需要を拡大

スポーツ栄養セクターの拡大が戦略的な統合を促進しており、その代表例としてArla Foods IngredientsによるVolacのホエイ栄養事業の買収が挙げられ、これにより7つの国際生産施設にわたるホエイプロテインの能力が強化されています。この統合は、従来のプロテインパウダーを超えた高度な生理活性原料へのセクターの進化を反映しており、ホエイプロテイン濃縮物および分離物は優れたアミノ酸プロファイルにより高いプレミアム価格を実現しています。英国競争・市場庁(CMA)によるこの買収承認は、イノベーション能力とサプライチェーン効率のための市場集中の利益を規制当局が認識したことを示しています。しかし、欧州食品安全機関(EFSA)による厳格な健康強調表示の評価プロセスにより、筋肉量や満腹感に関するホエイプロテインの主張のいくつかが却下されており、メーカーは広範なウェルネスポジショニングよりも科学的に実証された用途に注力することが求められています [2]出典:欧州食品安全機関(EFSA)、「EFSAのホエイプロテインと満腹感増加に関連する健康強調表示」、efsa.europa.eu。この規制上の精査は逆説的に、強固な臨床エビデンスを持つ企業の市場ポジショニングを強化し、実証済みの機能性原料を巡る競争上の優位性を創出しています。

世界的な乳児用調製粉乳需要が市場拡大を大幅に加速

乳児用調製粉乳は乳製品原料のイノベーションを牽引する高付加価値用途を代表しており、EU乳幼児食品輸出は年間約80億EURの規模を有し、農食品輸出カテゴリーの上位3位に名を連ねています。欧州委員会規則(EU)2024/1003による規制強化により、乳児用調製粉乳における3-MCPDの汚染物質上限は粉末製品で80 µg/kgに引き下げられ、2025年1月より発効されることとなり、乳製品原料サプライチェーン全体での品質管理強化が求められています。この規制の進化は参入障壁を創出する一方で、高度な加工能力と品質システムを有する既存プレーヤーに恩恵をもたらしています。Royal FrieslandCampinaによるタイの乳児用調製粉乳におけるVivinal MFGMへのタイ食品医薬品局(TFDA)承認は、欧州乳製品原料イノベーションのグローバルな展開力を示しており、現在74%の新規乳児用調製粉乳が少なくとも1種の生理活性成分を含んでいます。ラクトフェリン、オステオポンチン、乳脂肪球膜タンパク質などの機能性原料へのセクターのプレミアム化トレンドが、特殊乳製品分画への持続的な需要を創出しています。EU委任規則(EU)2016/127は、ホエイ・カゼイン比やDHA含有量を含む具体的な組成要件を義務付けており、加盟国および輸出市場全体で原料仕様を標準化しています。

機能性食品用途が新たな市場成長機会を創出

機能性食品用途は従来の枠を超えて拡大しており、鉄乳カゼイン酸塩が欧州委員会規則(EU)2024/1821に基づく栄養強化用途のための新規食品原料としてEU認可を受けています。この規制上の承認は、乳製品由来の機能性原料が市場へのアクセスを得るための経路を示している一方で、EFSAによる厳格な安全性・バイオアベイラビリティ評価は新規参入者にとって高い障壁を創出しています。機能性食品セクターは、EU規則1924/2006に基づくカルシウム、タンパク質、生きたヨーグルト培養物に対する確立された健康強調表示から恩恵を受け、原料マーケティングのための明確な規制経路を提供しています。しかし、血糖管理のためのカゼイン加水分解物用途を含む、より広範な乳製品健康強調表示に対するEFSAの却下は、理論的な利点よりも強固な臨床エビデンスの必要性を強調しています。CSM Bakery Solutionsによる大豆系乳製品代替品向けのカルシウム濃縮物サスペンションに関する特許ポートフォリオは、従来の乳製品原料企業がハイブリッド用途にどのように適応しているかを示しており、乳製品および植物由来製品の双方に向けたカルシウム強化技術に関する知的財産を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症の症例が市場変革を促進 | -0.4% | 南欧、イタリア、ギリシャ | 長期(4年以上) |

| 植物由来の牛乳代替品が顕著な成長を経験 | -0.6% | 北欧、ドイツ、オランダ | 中期(2〜4年) |

| 生乳価格の変動が市場発展に影響 | -0.5% | アイルランド、ポーランドへの影響を含むEU全域 | 短期(2年以内) |

| 健康意識の高い消費者が代替食生活へシフト | -0.3% | 西欧、都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症の症例が市場変革を促進

乳糖不耐症の罹患率は欧州市場全体で大きく異なり、原料の処方戦略に影響を与える地理的な需要格差を生み出しています。南欧諸国では不耐症率が著しく高く、イタリアで72%、ギリシャで55%に達する一方、デンマークやアイルランドなど北欧市場では4%にとどまっています。この地理的なばらつきが、乳糖フリーおよび乳糖低減原料に向けた市場セグメント化を推進しており、EU指令2024/1438は保存牛乳製品における酵素によるグルコースとガラクトースへの変換による乳糖低減を明示的に認可しています。EFSAの科学的ガイダンスによれば、乳糖不耐症の大多数の人は1回の摂取として最大12グラムの乳糖に耐えられるとされており、過敏な集団をターゲットとする原料メーカーに対して処方パラメータを提供しています。規制フレームワークは乳糖含有量の変更について明確な表示を義務付けており、市場の差別化を可能にしながら透明性を確保しています。しかし、この地理的な格差は、ローカルな加工能力が国内市場と輸出市場の双方に対応できる高罹患率地域において、特殊乳糖フリー原料生産のための機会も創出しています。

生乳価格の変動が市場発展に影響

生乳価格の変動は2024年に極端なレベルに達し、アイルランドでは15%の価格上昇が生じた一方で16のEU加盟国で価格下落が記録され、原料加工業者全体でサプライチェーンの混乱と収益圧迫が生じました。この変動は、疾病発生、環境規制による畜群規模の縮小、および輸出競争力に影響する世界需要の変動を含む複数の要因に起因しています。2025年1月にポーランドの牛乳価格が強い年間成長にもかかわらず前月比6.5%下落したことは、原料価格設定と調達計画を複雑にする短期的な変動を示しています。EUの牛乳生産予測は、乳牛頭数の減少と農家の収益圧迫に牽引され、2024年の1億4,960万トンから2025年には1億4,940万トンへと引き続き減少し、原料加工のための原材料の入手可能性が制約されることを示しています [3]出典:米国農務省、「欧州連合:酪農および製品年次レポート」、fas.usda.gov。共通農業政策の1,880億EURの所得支援フレームワークは直接支払いによってある程度の安定性を提供していますが、これらはますます生産量をさらに制約する可能性のある環境コンプライアンス要件に紐づけられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉乳が加工効率において優位

粉乳は2025年に47.10%の市場シェアを占め、延長された保存期間、濃縮された栄養素、および加工の多用途性を必要とする原料用途における基本的な役割を反映しています。この優位性は、製品の標準化に一貫したタンパク質とミネラル含有量が不可欠なベーカリー、菓子、乳児用調製粉乳用途における重要な機能から生じています。このセグメントは、輸出需要と加工効率の改善に牽引され、2031年まで4.62%のCAGRで成長すると予測されています。ホエイ原料はスポーツ栄養の拡大と機能性食品用途の恩恵を受けて第2位のカテゴリーを占め、ArlaによるVolac買収のような戦略的買収を通じた統合を経験しています。乳タンパク質濃縮物および分離物は、タンパク質の純度とバイオアベイラビリティがプレミアム価格を実現する臨床栄養およびプレミアムスポーツ用途において、特殊な高付加価値のニッチを占めています。

乳糖および誘導体は甘味料と医薬品賦形剤の二重機能を果たし、加工食品における技術的な機能性により乳糖不耐症への懸念にもかかわらず安定した需要を維持しています。カゼインおよびカゼイン酸塩はチーズ用途とタンパク質強化のための独自の機能特性を提供していますが、EFSAによる一部のカゼイン加水分解物健康強調表示の却下がプレミアムポジショニングの機会を制限しています。「その他」カテゴリーにはラクトフェリンのような新興の生理活性成分が含まれ、Royal FrieslandCampinaの新しい生産施設の拡張が特殊乳製品分画の商業的実行可能性の高まりを示しています。EU規則2024/1821による新規食品原料としての鉄乳カゼイン酸塩の認可は、革新的な乳製品由来機能性原料のための規制経路を示していますが、承認プロセスには相当量の臨床エビデンスと安全性ドキュメントが必要です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

性質別:有機の加速にもかかわらず従来型が優位を維持

従来型乳製品原料は2025年に85.05%の市場シェアを維持しており、主流の食品加工用途に対応するコスト上の優位性と確立されたサプライチェーンを反映しています。しかし、有機原料は、総農地面積の10.9%を占める1,770万ヘクタールへのEU有機農地の拡大に支えられ、2031年まで5.78%のCAGRで加速的な成長を経験しています。この成長軌道は供給上の制約によって抑制されており、特にEU第3位の牛乳生産国にもかかわらずポーランドでは牛乳生産の0.2%のみが有機であることが問題となっています。有機酪農加工は集中化の課題に直面しており、ポーランドの有機牛乳の90%以上が4つの大手乳業企業によって加工され、調達のボトルネックと価格の変動を引き起こしています。

有機プレミアムは平均で従来型価格より20〜30%高くなっていますが、ポーランドの有機牛乳価格はサプライチェーンの非効率性と限られた小売需要のために従来型価格と同等かそれ以下になることが多いです。EU有機規制は、1日の乾物摂取量の少なくとも60%を粗飼料とする放牧システムおよび1ヘクタールあたり最大2頭の搾乳牛の飼育密度を要求し、収量を従来型の72〜91%のレベルに制約しています。デンマークとオーストリアはそれぞれ13.2%と17.3%の有機牛乳シェアで有機市場の発展をリードしており、サプライチェーンの組織化とプレミアム市場開発のモデルを提供しています。有機セグメントは、環境目標に向けた農村開発資金の少なくとも30%を対象とするCAPの農業環境・気候対策による支援の恩恵を受けていますが、成功には生産者と加工業者の協調と保証された調達取り決めが必要です。

家畜由来別:牛乳の優位性がニッチ競争に直面

牛乳原料は2025年に82.70%の市場シェアで優位を占めており、確立された加工インフラ、安定した供給、および産業要件を満たす標準化された組成プロファイルを反映しています。この優位性は、EUの2,000万頭の乳牛が年間約1億6,000万トンを生産し、1頭あたりの平均収量7,653kgが原料加工の規模の経済を実現していることによって支えられています。しかし、山羊乳原料は、消化しやすいという認識上の利点および乳児用調製粉乳や特殊栄養用途におけるプレミアムポジショニングに牽引され、2031年まで5.52%のCAGRで最速の成長を遂げています。水牛乳原料はニッチな用途、特に従来型チーズ生産や独自のタンパク質・脂肪組成が機能上の優位性を発揮する特殊地中海製品において機能しています。

山羊乳の成長軌道は、消化しやすく人乳組成に近いという消費者の認識を反映していますが、優れた消化性の科学的根拠は依然として限られています。このセグメントは職人技とプレミアムポジショニングの恩恵を受けており、有機山羊乳は従来型牛乳に対して相当なプレミアムを実現しています。羊乳原料は最小の市場シェアを占めますが、伝統的な欧州産チーズやプレミアム栄養製品における特殊用途に機能しています。EU家畜統計では140万頭の有機山羊が総山羊頭数の12.7%を占めており、このセグメントにおける強い有機浸透を示しています。EU動物衛生・福祉法の下での規制フレームワークは家畜由来に関わらず均一に適用されていますが、乳児用調製粉乳に関する特定の組成基準は委任規則(EU)2016/127に基づく認可された供給源として牛および山羊乳タンパク質を明示的に参照しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:スポーツ栄養がプレミアム成長を牽引

スポーツおよび臨床栄養は、消費者が機能性栄養とタンパク質補給を優先するなか、2031年まで5.16%のCAGRで最速の成長を示す用途セグメントを代表しています。この成長は、ArlaによるVolacのホエイ栄養事業の買収を含む戦略的な統合に例示されており、高タンパク質および特殊ホエイ用途における能力が強化されています。このセグメントは、EU規則1924/2006に基づく筋肉量の維持と増加に関して確立されたタンパク質健康強調表示の恩恵を受けていますが、EFSAはより広範なホエイ固有の主張を却下しており、原料固有の利点よりも一般的なタンパク質ポジショニングが求められています。ベーカリーおよび菓子は、生地調整、風味向上、栄養強化における乳製品原料の機能特性に牽引され、2025年に28.55%で最大の用途シェアを維持しています。

乳児用調製粉乳は、厳格な規制要件と特殊な組成ニーズによってプレミアム価格を実現する高付加価値用途を代表しています。EU委任規則(EU)2016/127は特定のタンパク質源、ホエイ・カゼイン比、ミネラル含有量を義務付けており、規制上の専門知識と品質システムを有する既存の原料サプライヤーに有利な技術的障壁を創出しています。乳製品用途には乳製品原料が機能的・栄養的な向上を提供するチーズ、ヨーグルト、発酵製品が含まれます。利便性と調理済み食品は、保存期間の延長と加工安定性を有する原料を必要とする都市化とライフスタイルの変化に牽引され、成長する用途を代表しています。規制環境は、カルシウム、タンパク質、生菌に対する認可された健康強調表示を通じて用途の多様化を支援していますが、主張の実証にはEFSAの承認プロセスと研究能力を有する既存プレーヤーに有利な強固な臨床エビデンスが必要です。

地域分析

ドイツは2025年に22.10%のシェアで市場リーダーシップを維持しており、EU最大の牛乳生産国として年間約3,300万トンの地位を活用し、国内市場と輸出市場の双方に対応する広範な加工インフラを備えています。ドイツの乳製品原料企業は、先進技術、確立された輸出関係、および中欧全体の主要食品加工センターへの近接性から恩恵を受けています。

オランダは小さな地理的規模にもかかわらず重要なプレーヤーとして続いており、年間8,000kg以上という1頭あたりの高い生産性と、サプライチェーン効率を最適化する高度な協同組合構造を反映しています。フランスは特にチーズや特殊乳製品原料において相当な生産能力を提供しており、強力な国内消費と輸出の伝統に支えられています。ポーランドは2031年まで6.53%のCAGRで最速成長地域として浮上しており、2024年の3.9%の生産成長(EU平均0.6%に対して)を受けて2025年までにEU第3位の牛乳生産国になる可能性があります。この成長は、近代化された加工インフラ、競争力のあるコスト構造、および輸出価値の19%を占めるドイツを筆頭に乳製品輸出の63%をEU市場に向けた戦略的な輸出ポジショニングを反映しています。

イタリアとスペインは相当な生産量を提供していますが、国内消費パターンに影響を与える乳糖不耐症の高い罹患率という課題に直面しています。英国のブレグジット後の状況は、新たな規制フレームワークを必要とする貿易関係を維持しながら重要な加工能力を維持する、課題と機会の双方をもたらしています。ベルギー、スウェーデン、その他の小規模市場は有機生産とプレミアム原料用途において特殊な役割を担っており、スウェーデンは18%の有機牛乳シェアを達成し、先進的な持続可能生産システムを実証しています。

規制環境

欧州の乳製品原料市場は、欧州委員会とEFSAが主導するEU全域の食品法および製品別枠組みの下で運営されている。主要な柱には、食品添加物に関する規則(EC)No 1333/2008(認可用途はEUリストおよび欧州委員会添加物データベースを通じて維持されている)、そして新規食品分野の乳由来画分や発酵由来原料の市場アクセスを規定する規則(EU)2015/2283がある。乳幼児および特殊栄養分野では、委任規則(EU)2016/127に基づく組成要件がホエイおよびカゼインの規格を形作っており、一方で委員会規則(EU)2024/1003は2025年1月発効で乳児用調製粉乳の3-MCPD含有量の上限を80マイクログラム/kgに厳格化し、原料サプライチェーン全体で品質管理と分析上の負担を高めている。

最近の規制動向は、既存の原料システムに対するコンプライアンス更新と、バイオベースの乳原料に対する新規認可の両方を示している。委員会規則(EU)2024/1821は、強化用途の新規食品原料としてミルクカゼイン酸鉄を認可し、また実施規則(EU)2026/397は、大腸菌K-12 MG1655由来株によって生産されるラクト-N-テトラオース(LNT)を新規食品として認可し、認可が特定の生産株と文書に紐づけられ得ることを改めて示した。別途、規則(EU)2026/196は、食品(乳製品用途を含む)全般で使用される各種ガム類およびペクチン類の使用条件と規格を更新し、EU要件の進展に伴い、製造業者に移行期間の管理、サプライヤー規格の管理、表示の一貫性維持を求めている。

バリューチェーン分析

欧州の乳製品原料バリューチェーンは、多くの場合協同組合を通じて組織される生乳生産・集乳から始まり、次に一次乳製品加工(特にチーズおよび脱脂乳の流れ)へと移行し、ここでホエイやその他の副産物が生成される。原料メーカーはその後、膜濾過、イオン交換、クロマトグラフィーを用いてこれらの流れを濃縮・分画し、粉乳、ホエイタンパク質(WPC/WPI)、乳糖、カゼイン酸塩、ならびにMFGMやラクトフェリンなどの特殊な生理活性成分を生産する。このバリューチェーンはアイルランド、デンマーク、オランダ、ドイツ、フランスなどの主要乳製品生産国に集中しており、加工資産は品質保持と、乳幼児・スポーツ・医療用栄養向けの高規格原料に関するロジスティクス管理のため、集乳地域やチーズ製造地帯の近くに立地することが一般的である。

川下では、原料はB2B流通を通じて食品・飲料・栄養製品メーカーへと流れ、アプリケーションラボや技術サービスチームが製剤設計や規制関連文書(健康強調表示、汚染物質、製品規格)の作成を支援している。最近の能力・技術投資は、コモディティ粉末から高付加価値画分へのシフトを反映している。フリースランドカンピーナ・イングリディエンツはオランダのボルクロで能力を拡張し、ホエイプロテインアイソレートとMFGMの能力を倍増させた一方、DMKはドイツのアルテントレプトウに2,500万ユーロを投じてラクトフェリン工場を稼働させ、新たなクロマトグラフィー能力を導入した。設備投資の大きさと専門加工能力の限られた余地は参入障壁を高め、既存の加工業者に対し、より厳格化する規制および顧客仕様要件を吸収できる付加価値の高い流れを優先させる圧力となっている。

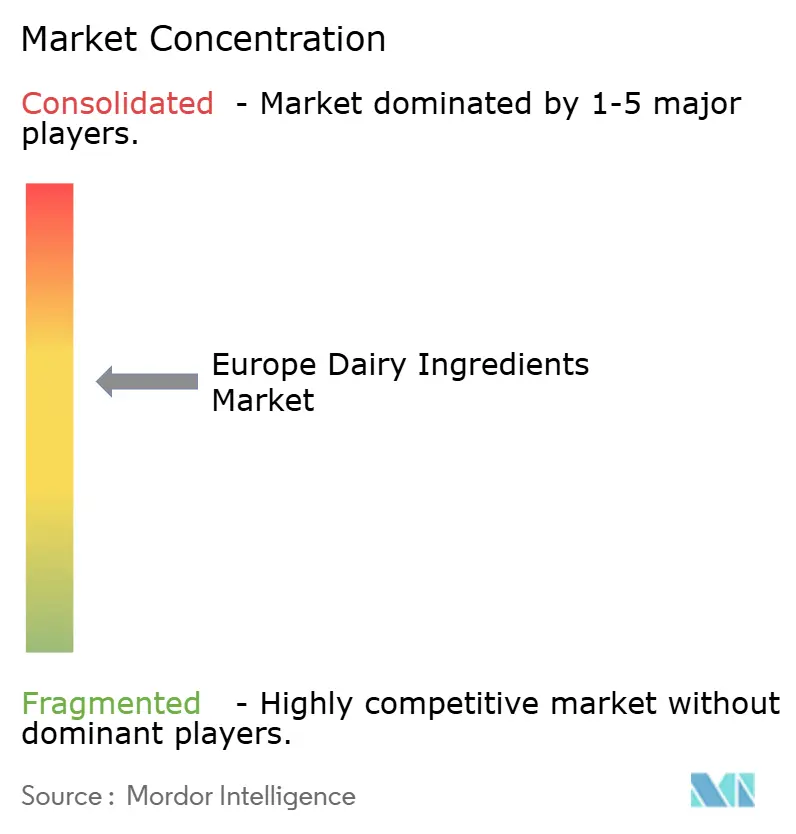

競争環境

欧州乳製品原料市場は、特殊能力と地理的リーチを強化しようとする既存プレーヤーの戦略的統合を特徴とする中程度の集中度を示しています。市場のダイナミクスは付加価値原料と機能性用途に向けたシフトを反映しており、企業はコモディティ量の競争よりも垂直統合と技術主導の差別化を追求しています。Arla FoodsによるVolacのホエイ栄養事業の買収は、デンマークの協同組合規模と英国の特殊タンパク質専門知識を組み合わせ、7つの国際生産施設にわたる成長するスポーツ栄養需要に対応するこのトレンドを例証しています。同様に、Kerry GroupによるB2B味覚および栄養ソリューション専業に再注力するための5億EURの酪農事業売却は、より高い利益率の原料用途に向けたポートフォリオの最適化を示しています。

機会は生理活性原料の開発において生まれており、Royal FrieslandCampinaのラクトフェリン生産施設の拡張は乳幼児栄養と臨床用途に機能する特殊乳製品分画の商業的実行可能性を示しています。技術導入は精密加工、持続可能性の改善、規制コンプライアンス能力に焦点を当てており、CSM Bakery Solutionsは乳製品と植物由来製品の双方に適用可能なカルシウム濃縮物サスペンションの特許保護を確保しています。

新興の破壊者には、乳製品・植物ハイブリッド原料サプライヤーや特殊有機加工業者が含まれますが、EFSAの健康強調表示評価とEU組成基準による規制上の障壁は、臨床研究能力と品質システムを有する既存プレーヤーを有利にしています。EU規則1924/2006による健康強調表示とレクリエーション用途に向けた委任規則(EU)2016/127に基づくコンプライアンス要因は、規制上の専門知識と確立された安全性ドキュメントを持つ企業の競争上の優位性を創出しています。

欧州乳製品原料業界リーダー

Arla Foods amba

Koninklijke FrieslandCampina N.V.

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

- *免責事項:主要選手の並び順不同

市場機会と将来展望

チーズに紐づいたホエイの高付加価値化は、欧州における原料成長の目に見える空白地帯であり、加工業者はホエイの流れをスポーツ・アクティブ・乳幼児・医療用栄養向けのより高付加価値なタンパク質・生理活性画分へ転換する投資を進めている。2026年、フリースランドカンピーナはオランダのホエイプロテイン生産拠点(ベドゥム、フェグヘル、ヴォルクム)のアップグレードに9,000万ユーロを超える投資プログラムを発表した。DMKもまた、年間能力7,000トンのWPC80施設を含む、ドイツのエデヴェヒトにおける5,500万ユーロのプロジェクトを発表した。これらの動きは、顧客需要が標準化された高タンパク質フォーマットに集中している分野での加工を深化させると同時に、副産物をプレミアム原料カテゴリーへ振り向けることで工場稼働率を改善している。

特殊栄養および機能性イノベーションも差別化の道筋を提供しており、認可済み新規食品や厳格に規定された乳児用栄養原料に関するEUの規制経路がこれを支えている。ミルクカゼイン酸鉄の認可(規則(EU)2024/1821)や2026年のラクト-N-テトラオースの新規食品認可といった委員会認可は、EFSAの要件を満たす申請書があれば、新たな乳由来・発酵由来原料への市場アクセスが引き続き可能であることを示している。需要側の接点では、サプライヤーが対象を絞った栄養ニーズに向けたコンセプトから商業化までの支援を拡大しており、各社にわたるクワークおよびチーズ能力への投資(例えば、アルラフーズのゴーテネにおける拡張計画や、ラクタリスによるクワークおよびホエイ生成に関連する投資)が、原料ポートフォリオへとアップグレード可能な副産物の流れの供給を増加させ、欧州の乳製品加工における循環型でマージン向上型のモデルを支えている。

最近の業界動向

- 2026年6月:ラクタリスグループは、英国拠点のプロテイン・ワークスを買収し、スポーツ栄養およびサプリメント分野での事業展開を拡大した。この買収により、ホエイおよびミルクプロテイン原料への需要を牽引する高タンパク質消費者チャネルにおけるラクタリスの存在感が強化され、タンパク質豊富なフォーマットを中心としたグループの幅広い原料志向戦略を補完する。

- 2026年5月:フリースランドカンピーナは、オランダのベドゥム、フェグヘル、ヴォルクムの各拠点にわたる高付加価値ホエイプロテイン生産のアップグレードに9,000万ユーロを超える投資プログラムを発表した。このプログラムは、パフォーマンス・アクティブ・医療用栄養に使用されるプレミアムホエイの流れに向けた加工能力を拡大し、乳原料調達、分画、そして高マージン原料生産の間の統合を強化する。

- 2024年9月:アルラフーズ・イングリディエンツは、高タンパク質乳製品における特許取得済み微粒子化ホエイタンパク質「ニュートリラック プロテインブースト」の採用を加速するため、「ゴー・ハイ・イン・プロテイン」キャンペーンを開始した。このキャンペーンは、タンパク質強化製品における味と食感の課題解決に焦点を当て、欧州の乳製品製造業および関連食品カテゴリーにおける幅広い用途利用を支援した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州乳製品原料市場は、粉乳、ホエイ原料、乳糖、カゼイン系原料など、欧州全域の食品・栄養製品メーカーが使用する、さらなる加工向けに販売される乳由来原料を対象とする。

対象範囲からの除外:完成品としての乳製品食品・飲料の小売販売、および農場段階の生乳生産価値は、バリューチェーン全体での二重計上を避けるため対象から除外する。

セグメンテーション概要

- 製品タイプ別

- 粉乳

- 脱脂粉乳

- 全脂粉乳

- その他

- 乳タンパク質濃縮物および分離物

- ホエイ原料

- ホエイプロテイン濃縮物

- ホエイプロテイン分離物

- 加水分解ホエイプロテイン

- 乳糖および誘導体

- カゼインおよびカゼイン酸塩

- その他

- 粉乳

- 性質別

- 従来型

- 有機

- 家畜由来別

- 牛

- 水牛

- 山羊および羊

- 用途別

- ベーカリーおよび菓子

- 乳製品

- 乳児用調製粉乳

- スポーツおよび臨床栄養

- 利便性および調理済み食品

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州全域の乳製品生産量、貿易フロー、原料需要シグナルに関する精緻なファクトベースの構築から始まる。当社は、Eurostatの生産・貿易統計、FAOSTATの乳製品供給指標、欧州委員会の農業市場ダッシュボード、UN Comtradeの通関データなどの公的情報源を活用し、数量がどこへ移動し、年ごとにどう変化するかを把握している。

次に、これらの数値は企業の年次報告書、投資家向けプレゼンテーション、製品仕様書、原料価格や能力増強に関する信頼性の高い業界報道と照合される。一部では、企業財務情報や特許動向の追跡に有料データベースを利用し、高タンパク質画分などの変化を見逃さないようにしている。上記の情報源は例示であり網羅的なものではなく、データ収集、検証、確認のためにその他の公開文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、市場シグナルを現実的な価値推計へと変換するために活用された。当社は原料メーカー、流通業者、乳製品加工業者、ならびにベーカリー、乳幼児栄養、スポーツ・臨床栄養分野の大手最終需要家と対話を行い、欧州全域の主要消費国・生産国もカバーし、構成比や価格設定の違いを把握した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 最高経営責任者層:12% | |

| 中堅層:58% | 機能/部門リーダー:39% | |

| 小規模プレイヤー:17% | マネージャー:49% |

市場規模算定と予測

市場規模算定は、乳製品加工生産量と貿易統計から原料需要プールを再構築するトップダウン方式から始まり、次に観測可能な使用パターンに基づくカテゴリー別分割を適用する。このモデルは、脱脂粉乳やホエイ粉末の生産・輸出、乳児用調製粉乳の製造強度、包装食品におけるタンパク質強化トレンド、乳製品コモディティおよび原料価格ベンチマークの動向といった実用的な入力値を中心に構築されている。

合計値が形成された後、選択的なボトムアップ推計が検証として用いられる。例えば、原料タイプ別のサンプリングされたサプライヤー収益、出荷構成に関するチャネルからのフィードバック、既知の数量に典型的なトン当たり価格帯を適用して導出される推定価値などである。現地データが乏しい場合は、近隣国のデータを代理として補完し、原料構成と価格設定が実際に合致するかをインタビューで確認した後に結果を修正する。

予測は、短期トレンドモデルに支えられたシナリオ分析を用いて行われ、シナリオの重み付けは、コストサイクル、栄養用途における需要の安定性、非乳原料からの代替圧力に関する専門家のフィードバックに基づいて調整される。主要な前提条件は明示的に保持され、生乳供給、貿易政策、エネルギー価格に起因する加工コストの変動が生じた際に迅速に再検証できるようにしている。

データ検証と更新サイクル

検証は、モデル化された値が、EUの乳製品貿易額、加工量、主要原料の観測された価格動向といった独立したシグナルと整合しているかを確認することで行われる。外れ値は国別に調査され、その差異が説明できない場合は、根底にある構成比または価格の前提が見直され、フォローアップの電話取材により再確認される。

最終承認前に、作業用資料は複数段階のアナリストレビューを経て、数式、単位、通貨換算、年次対応が一貫していることを確認する。レポートは毎年更新され、大規模な能力変更、急激な乳製品価格の変動、貿易の混乱といった重大な事象が発生した場合には、中間更新が実施される。納品直前には最終レビューが行われ、クライアントが最新の更新済みの見解を受け取れるようにしている。

Mordor Intelligenceの欧州乳製品原料市場規模と他の公表推計との比較

欧州の乳製品原料に関する公表市場価値は、同じテーマを扱っているように見えても、必ずしも一致しない。違いは通常、各発行元が何を原料として計上しているか、欧州にどの国を含めているか、そして数値量と価格のロジックから構築されているか、それともより広範な食品業界支出から構築されているかによって生じる。

主なギャップは対象範囲に起因しており、乳製品原料は、粉乳、ホエイ原料、乳糖、カゼイン酸塩などの原料として販売される場合にのみ計上される。これは、Mordor Intelligenceが原料販売を完成品の乳製品食品や乳の農場出荷価値と区別する方法と同じである。用途別の構成比や、コモディティサイクルに伴う平均価格の変動の扱い方も合計値を変動させる可能性があり、一部の情報源は、最近のボラティリティを反映していない単一の混合価格や旧為替レートを使用しているように見受けられる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.5 B (2025) | |

| 市場分析発行元A | USD 10.82 B (2025) | より狭い原料バスケットを使用することが多く、特殊画分や栄養用途を異なる扱いとする場合があり、これが欧州の合計価値を圧縮する可能性がある。 |

| 業界発行元B | USD 27.81 B (2030) | 高タンパク質・機能性原料に対して強い成長が仮定され、平均販売価格がコモディティサイクルに紐づけられずに継続的に上昇すると仮定される場合、より先の年の数値はより大きく見える可能性がある。 |

この表は、その差異が主に、何が含まれているか、引用されている年、そして価格がどのように予測されているかによって説明されることを示唆している。観測可能な生産・貿易シグナルに紐づけたステップを維持し、業界からのフィードバックを通じて構成比を検証することで、新たなデータポイントが得られた際にも追跡可能で再現性のある成果を維持している。

レポートで回答される主な質問

欧州乳製品原料市場の現在の価値はいくらですか?

市場は2026年にUSD 203億8,000万と評価されています。

欧州のスポーツ栄養用途セグメントはどのくらいの速度で成長していますか?

スポーツおよび臨床栄養原料は2026年から2031年の間に5.16%のCAGRで成長すると予測されています。

欧州で乳製品原料の最速成長生産国はどこですか?

ポーランドは2031年まで最速の6.53%のCAGRが予測されています。

欧州乳製品原料における粉乳セグメントの規模はどのくらいですか?

粉乳は2025年時点で市場シェアの47.10%を占めています。

最終更新日: