ヨーロッパ食品乳化剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ食品乳化剤市場分析

2026年のヨーロッパ食品乳化剤市場規模はUSD 12億4,000万と推定され、2025年のUSD 11億9,000万から成長し、2031年にはUSD 15億3,000万に達すると予測されており、2026年から2031年にかけて4.28%のCAGRで成長します。クリーンラベルへの処方変更、植物由来原料へのシフト、および非GMO原料を優先する小売業者のコミットメントにより、持続的な需要が生まれています。ヒマワリ油および菜種油の価格変動が、レシチンおよびグリセリド加工業者の粗利益を圧迫しています。しかし、総原料数を削減する多機能乳化剤が、メーカーのコスト圧力軽減に寄与しています。ヨーロッパ食品乳化剤市場は、フレキシタリアン食の普及によっても再編されており、植物由来の代替肉・代替乳製品の採用が加速し、プレミアムレシチンおよびモノジグリセリドブレンドの対象市場が拡大しています。一方、酵素修飾技術および耐熱性化学の技術進歩により、高温ベーカリー、冷凍デザート、およびタンパク質強化飲料における用途が広がっています。

主要レポートの要点

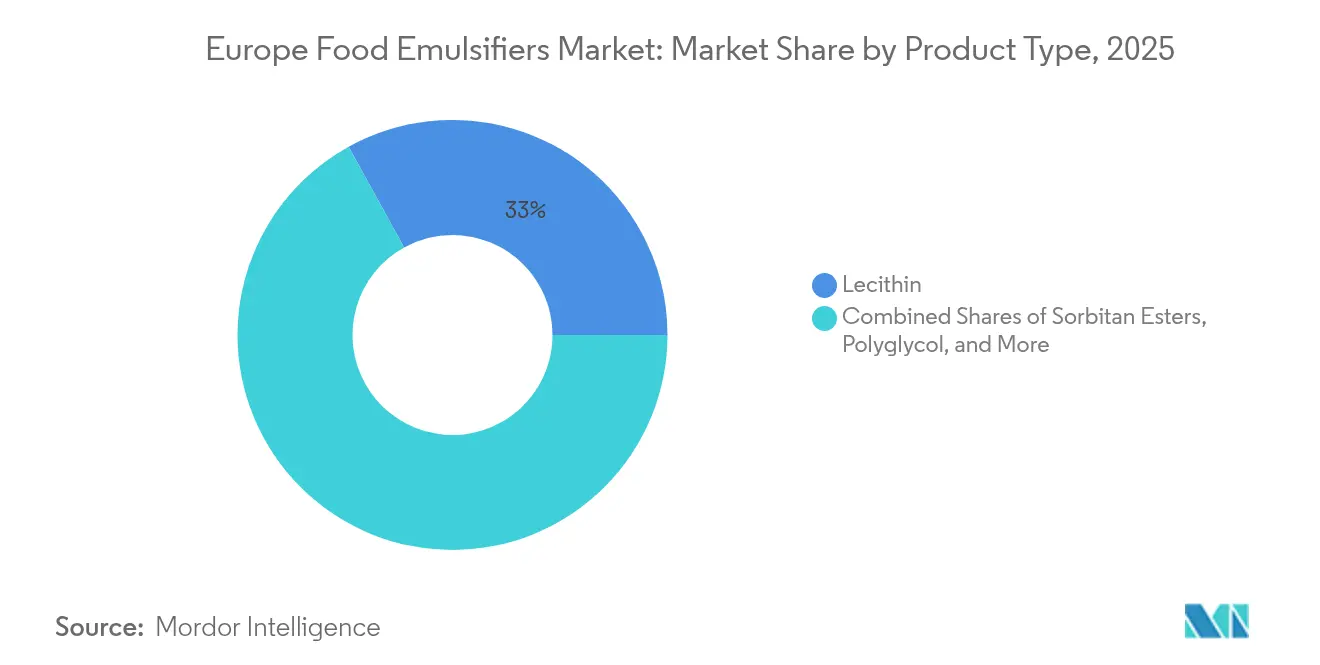

- 製品タイプ別では、レシチンが2025年の売上の33.02%を占め、モノ・ジグリセリドが2031年にかけて6.02%のCAGRで成長すると予測されています。

- 原料源別では、植物由来乳化剤が2025年の需要の59.58%を占め、6.84%のCAGRで拡大する見込みです。

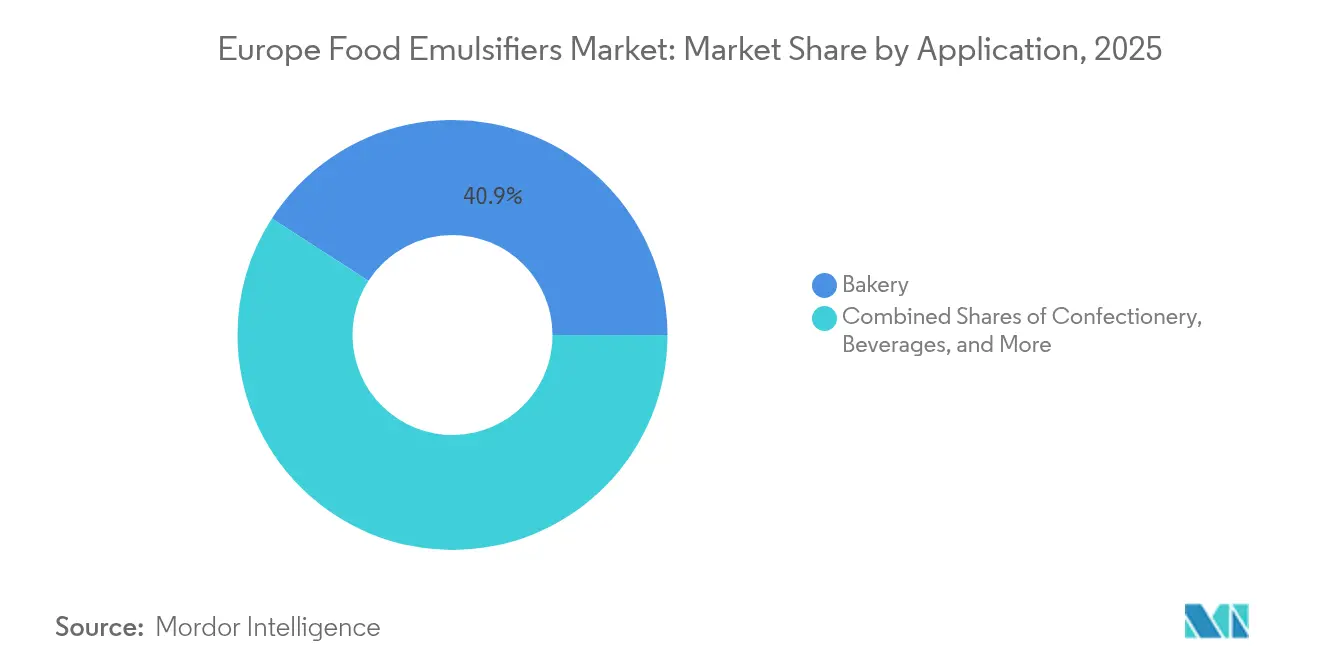

- 用途別では、ベーカリーが2025年に40.88%のシェアでトップとなり、植物由来の代替肉・代替乳製品が2031年にかけて7.65%のCAGRで成長しています。

- 地域別では、英国が2025年の金額ベースで25.41%を占め、スペインが2031年にかけて5.82%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ食品乳化剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 加工食品・利便性食品の消費増大 | +0.9% | 英国、ドイツ、フランス、オランダ | 中期(2~4年) |

| ベーカリーおよび菓子類セクターの拡大 | +1.1% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| スポーツ栄養・高タンパク製品を含む機能性食品のイノベーション | +0.7% | 英国、ドイツ、オランダ | 長期(4年以上) |

| クリーンラベルおよび植物由来乳化剤へのシフト | +1.3% | 英国、ドイツ、フランス、スペイン、オランダ | 短期(2年以内) |

| 多機能乳化剤に向けた研究開発投資 | +0.5% | ドイツ、オランダ、英国 | 長期(4年以上) |

| マーガリン、スプレッド、アイスクリームにおける賞味期限延長のための使用増加 | +0.6% | ドイツ、英国、イタリア、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の消費増大

都市化と共働き世帯の増加が、乳化剤に大きく依存するレトルト食品、ソース、ドレッシングなどの需要を牽引しています。2025年の農業・園芸開発委員会のデータによると、英国における鶏肉利便性食品の小売売上高は38%でした[1]出典:農業・園芸開発委員会 2025年、「消費者の利便性への需要からレトルト食品が定番であり続ける」、ahdb.org.uk。例えば、マヨネーズやサラダドレッシングは卵黄またはレシチンを使用して油水界面を安定させ、冷凍ピザやラザニアは再加熱時のチーズ分離を防ぐためにモノジグリセリドに依存しています。英国とドイツは利便性食品への一人当たり支出が最も高く、この傾向はEコマース食料品プラットフォームの普及によってさらに後押しされており、常温保存可能な小分けフォーマットが好まれています。しかし、市場はプレミアム化を通じて安定化しています。有機冷凍食品や植物由来の即食オプションが棚スペースを獲得しており、これらの製品は従来処方のテクスチャを再現するために1食あたりより多くの乳化剤を必要とすることが多いです。さらに、単身世帯の増加に伴い小型パックサイズへのシフトが進んでおり、表面積と体積の比率が高くなるため、完成品1キログラムあたりの乳化剤使用強度が高まっています。

ベーカリーおよび菓子類セクターの拡大

ベーカリーセクターは引き続き業界の基盤として機能していますが、その成長は多様化しています。工業用パンおよびビスケットメーカーは、モノジグリセリドとDATEMを組み合わせた乳化剤ブレンドをますます使用するようになっています。このアプローチにより製品の柔らかさが向上し、経時劣化が抑制されることで、返品と廃棄が効果的に削減されます。一方、職人系ベーカリーはレシチンを活用してクリーンラベルへの要求を満たしながら、サワードウや全粒粉パンのクラム構造を維持しています。菓子類セグメントでは、チョコレートおよびプラリネメーカーがポリグリセロールポリリシノレート(PGPR)の代替品を求めており、パーム油との関連を持たずに同様の粘度低下効果が得られるものを探しています。ドイツとフランスがこのセグメントをリードし、合計でベーカリーおよび菓子類の乳化剤消費量の40%以上を占めています。消費者は有機または高タンパクのオプションを選ぶ傾向が高まっており、高度な乳化ソリューションが必要とされています。スペインの菓子類セクターは観光業の回復から恩恵を受けており、トゥロンやポルボロネスの季節的生産を促進しています。これらはいずれも脂肪のブルームを防ぐためにソルビタンエステルに依存しています。イタリアでは、ジェラート業界がモノジグリセリドを採用してオーバーランと冷凍解凍安定性を改善しています。このシフトはエネルギーコストの上昇によってさらに加速しており、より長い冷蔵保存が促進されています。

クリーンラベルおよび植物由来乳化剤へのシフト

クリーンラベルへの処方変更は、ニッチな差別化要因からヨーロッパの小売全体での標準的な期待へと移行しました。非GMOのヒマワリまたは菜種由来のレシチンは、大豆由来の代替品に比べて15〜20%の価格プレミアムが付いています。しかし、ブランドオーナーはアレルゲン表示を回避し、EU有機基準に準拠するためにこのコストを受け入れています。このシフトは単なる原料の置き換えにとどまりません。メーカーは酵素修飾プロセスを採用して、よりシンプルなINCIネームを持つ乳化剤を開発し、E番号に関連するネガティブなイメージを回避しています。例えば、Cargillは2024年に植物由来の乳製品セクター向けに特別に設計されたヒマワリレシチンラインの発売を計画しており、サプライヤーが代替タンパク質のプレミアム化を利用するためにポートフォリオをカスタマイズしている方法を示しています。TescoやCarrefourなどの主要小売業者は、プライベートブランドのクリーンラベル準拠について2026年の期限を設定しており、処方変更のタイムラインを加速させています。一方、中小規模のベーカリーや菓子メーカーは、社内の研究開発能力の欠如により、テクスチャや賞味期限に影響を与えずに従来の乳化剤を置き換えることが困難という課題に直面しています。このギャップは、原料サプライヤーが自社の技術的専門知識と提供する原材料を効果的に活用しながら、共同開発パートナーシップを提供する重要な機会を生み出しています。

スポーツ栄養・高タンパク製品を含む機能性食品のイノベーション

タンパク質強化は乳化剤の仕様変化を牽引しています。溶解性が低いホエイおよびエンドウタンパク質分離物は、水中油型エマルジョンを不安定化させる可能性があります。これに対処するため、即飲みシェイクやプロテインバーなどの製品の均一性を維持するために、レシチンや改質デンプンがしばしば使用されます。例えば、Kerry Groupは2024年に高タンパク飲料向けのレシチン・アルギン酸塩ブレンドを発売し、サプライヤーが機能性栄養市場に参入するブランドの処方を簡素化するために乳化剤と安定剤を組み合わせるトレンドを浮き彫りにしました。CAGRへの貢献が0.7%と、クリーンラベルやベーカリーのトレンドと比較して小さいものの、長期的な戦略的価値は非常に高いです。北ヨーロッパのスポーツ栄養は、筋肉維持に焦点を当てた高齢化人口と、フィットネス志向のライフスタイルを採用する若い世代に牽引されて、2桁成長が期待されています。タンパク質強化食品の一人当たり消費量でトップのオランダと英国は、革新的な乳化剤システムの主要テスト市場として機能しています。しかし、規制上の課題は依然として残っています。欧州委員会の新規食品承認プロセスは商品化を18〜24ヶ月遅らせる可能性があり、乳化剤イノベーションの市場への導入を遅らせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 食品添加物に関する厳格なEU規制 | -0.8% | 全ヨーロッパ市場 | 短期(2年以内) |

| 戦争に関連した供給ショックにより引き起こされた植物油およびレシチンの価格変動の高まり | -1.2% | ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| ヒマワリ種子および油糧種子の供給途絶 | -0.7% | ドイツ、フランス、スペイン | 中期(2~4年) |

| 代替安定剤・テクスチャライザーからの競合 | -0.5% | 英国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品添加物に関する厳格なEU規制

欧州食品安全機関(EFSA)は承認済み添加物を定期的に再評価しており、最近の評価では二酸化チタン(E171)や特定のポリソルベートなど一部の乳化剤に対してより厳格な一日許容摂取量(ADI)の上限が導入されています。主流の乳化剤の大部分は依然として承認されていますが、規制環境はますます厳格化しています。EUの「農場から食卓へ」戦略は、2030年までに農薬使用を50%削減することを目指しています。主に農薬削減に焦点を当てたこの戦略は、油糧種子の栽培慣行に間接的な影響を与え、有機または低残留レシチンのコストが増加する可能性があります。さらに、EUの森林破壊規制などのトレーサビリティ要件への準拠は、認定された持続可能な農園から調達された場合でも、パーム油由来の乳化剤に行政上の複雑さを加えます。乳化剤の代替にはブランドに課題があり、安定性試験と官能評価パネルが必要で、このプロセスには6〜12ヶ月かかることがあります。規制上の不確実性は、新しい乳化剤化学への投資も抑制しています。ある原料が商品化から5年以内に再評価された場合、研究開発(R&D)投資の回収率が低下します。専任の規制業務チームを持たない小規模サプライヤーは不利な立場に置かれます。この状況により、社内でEFSA連絡機能を持つ多国籍企業が有利となる市場統合が加速する可能性があります。

戦争に関連した供給ショックにより引き起こされた植物油およびレシチンの価格変動の高まり

2024年、ヒマワリ油価格は紛争前の平均と比較して60%上昇し、製油精製の副産物であるレシチンのコストが増加しました。ウクライナとロシアはかつてヨーロッパのヒマワリ種子輸入量の50%以上を供給していました。ヨーロッパはアルゼンチンやトルコからの調達によって不足分を部分的に補ってきましたが、物流のボトルネックや品質の不一致といった問題が依然として続いています。ヨーロッパの主要代替品である菜種油も課題に直面しています。フランスとドイツの悪天候により2024年の収穫量が12%減少し、国内の圧搾マージンが逼迫しています。ヘッジメカニズムを持たない中小規模のベーカリーや菓子メーカーは、すでに薄い利益率をさらに圧迫するコスト上昇に苦しんでいます。一部はポリソルベートなどの合成乳化剤にシフトしていますが、これらはE番号への懸念と関連しており、クリーンラベルへの需要が厳格化した場合には処方変更が必要になる可能性があります。この不安定性は長期的な研究開発計画にも影響を与えています。原料サプライヤーは、2026年以降の原料調達の不確実性を背景に、ヒマワリレシチンの生産能力拡大に慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノジグリセリドがイノベーションをリード

2025年、レシチンは製品市場シェアの33.02%を占め、GRAS(一般的に安全と認められた)の地位、多機能性、およびクリーンラベルトレンドとの整合性に支えられています。大豆レシチンはコスト効率の高い選択肢であり続ける一方、ヒマワリおよび菜種由来の変種はプレミアムベーカリー製品や植物由来の代替乳製品でますます好まれています。モノ・ジグリセリドは2031年にかけて6.02%のCAGRで成長すると予測されており、最も成長の速い製品タイプとなっています。その汎用性は注目に値します。乳化剤としての機能だけでなく、生地コンディショナー、経時劣化防止剤、ホイップトッピングの起泡剤としても機能します。ベーカリーのプロは、より高い有効成分含量と中立的な風味を持つ蒸留モノグリセリドを好む一方、アイスクリームメーカーはアセチル化モノグリセリドを活用して冷凍解凍安定性を高めます。

ソルビタンエステルはニッチな用途に対応しながらも、チョコレートの粘度低下、ケーキ生地の起泡、非乳製品ホイップクリームの製造などの高級用途に価値があり、その熱安定性がプレミアム価格を正当化しています。ポリグリセロールエステルは使用量は少ないものの、レシチンよりも効率的にエマルジョンを安定化させることから、低脂肪スプレッドや低カロリードレッシングには欠かせない存在です。「その他」のカテゴリには、スクロースエステルや酵素修飾レシチンなどの新興化学品が含まれており、革新的な機能性やクリーンラベルを求める処方担当者を引き付けています。Palsgaardの2024年の耐熱性ポリグリセロールエステルブレンドに関する特許は、オーブンスプリングとクラムの柔らかさを重視したベーカリー用途に焦点を当てた、このセグメントにおける継続的なイノベーションを示しています。

原料源別:植物由来が優位

2025年、植物由来乳化剤は原料源ベースの市場シェアの59.58%を占め、動物由来の対応品を凌いで6.84%のCAGRで成長すると予測されています。この成長は主に3つの要因に牽引されています。ビーガンおよびフレキシタリアン食の採用拡大、アレルゲン回避措置、および小売業者からの持続可能性義務です。植物セグメントをリードするのは、ヒマワリレシチン、菜種由来モノジグリセリド、および大豆由来乳化剤です。さらに、ヤシおよびパームカーネル油がモノジグリセリド製造のための脂肪酸の主要原料として機能しています。欧州委員会の循環農業への重点的取り組みは、廃棄物を削減し炭素排出を低減するため、搾りかす菜種粕やヒマワリの殻から抽出されたレシチンなどのサイドストリームの利用をさらに支援しています。

卵黄レシチンや乳由来モノジグリセリドを含む動物由来乳化剤は、従来のベーカリーおよび菓子類用途において依然として存在感を保っています。その優れた乳化特性と風味増強効果が高いコストを正当化しています。しかし、EU動物副産物規制のトレーサビリティ要件への準拠が複雑さを加えています。さらに、2024年の鳥インフルエンザの発生により、卵レシチンのサプライチェーンが混乱しました。一部のプレミアムチョコレートメーカーは口当たりの良さからエッグレシチンを引き続き好む一方で、官能的差異が縮小するにつれて業界は徐々に植物由来の代替品へとシフトしています。植物由来乳化剤セグメントが6.84%のCAGRで成長すると予測される中、2031年までに市場シェアの約68.75%を占める可能性があり、バリューチェーン全体の調達戦略に大きな変化をもたらすことになります。

用途別:植物由来代替肉・代替乳製品が急成長

2025年、ベーカリー用途が需要環境を支配し、40.88%を占めました。主要消費者であるパン、ビスケット、ケーキ、ペストリーは、ヨーロッパ全体で合計40万メートルトン以上の乳化剤を使用しました。英国国家統計局の2024年データによると、英国における消費者のパンおよび穀物への支出はUSD 310億でした。工業用ベーカリーの領域では、モノジグリセリドとDATEMが重要な役割を果たし、生地の機械適性を高め賞味期限を延長しています。一方、職人系および店内ベーカリーはレシチンに転換し、クラム構造を維持しながらクリーンラベルへの要求を満たしています。2番目に大きな用途として、乳製品および冷凍デザートが続きます。アイスクリームメーカーはモノジグリセリドを活用して氷結晶の成長を管理し、オーバーランを向上させます。同時に、ヨーグルトメーカーはフルーツプレパレーションの安定化にレシチンを使用しています。 植物由来の代替肉・代替乳製品は、7.65%という印象的なCAGRを誇る最も急成長している用途として台頭しています。乳化剤はオーツミルク、アーモンドミルク、エンドウタンパク質飲料において、相分離を防ぎクリーミーな口当たりを確保するために重要な役割を果たしています。ヒマワリレシチンが選ばれる選択肢となっており、大豆アレルゲンの問題を回避し非GMOの立場を支持しています。一方、植物由来チーズやバターアナログは、従来の乳脂肪の溶けやすさや延び性を模倣するためにモノジグリセリドを活用しています。この技術的な課題が、原料サプライヤーと代替タンパク質スタートアップの間での共同研究開発の取り組みに火をつけました。菓子類、飲料、ソース・ドレッシング・スプレッドでは、プレミアム化と革新的な分量サイズのトレンドに牽引されて、中一桁台の成長が見られます。食肉・家禽・水産物の用途はニッチな存在ですが、主に加工ソーセージや再構成製品において脂肪の結合性を高めるためにレシチンが使用されています。

地域分析

2025年、英国はヨーロッパの乳化剤市場価値の25.41%を占め、クリーンラベル処方変更を目的としたブレグジット後のイノベーション助成金と集中した食品製造基盤に支えられています。英国における主要なベーカリーグループおよび植物由来乳製品ブランドの存在が、乳化剤の研究開発および技術サポートへの大きな需要を牽引しています。しかし、市場が成熟するにつれて、主流のベーカリーおよび菓子類の量が横ばいになる一方で、成長はプレミアムおよび機能性カテゴリへとシフトしています。スペインは2031年にかけて5.82%のCAGRで成長すると予測されており、列挙された地域の中で最高です。地中海食のプレミアム化がオリーブオイル由来の乳化剤への需要を高め、観光業の回復が菓子類とアイスクリームの生産を後押ししています。スペインの原料サプライヤーもまた、地元の油糧種子作物からクリーンラベル乳化剤を開発するために酵素修飾技術への投資を増やしています。

ドイツ、フランス、イタリアは成熟しているものの安定した市場を形成しており、それぞれに特有の特性があります。ドイツの高度に自動化されたベーカリーセクターはコスト効率の高いモノジグリセリドとDATEMを好み、フレキシタリアン消費者と小売業者のプライベートブランドイノベーションに牽引されて植物由来食品セグメントが急速に拡大しています。米国農務省の2023年のデータによると、ドイツでは150万人が植物由来食品を消費しています。フランスでは、職人系ベーカリーの伝統が長時間発酵生地や有機認証をサポートするレシチンや特殊乳化剤への需要を維持しています。イタリアのジェラートおよび菓子類業界は、北米やアジアへの輸出量の増加に合わせ、冷凍解凍安定性の向上と脂肪ブルームへの対抗のために乳化剤の採用を増やしています。オランダは規模が小さいものの、植物由来の乳製品とスポーツ栄養において重要な役割を果たし、革新的な乳化剤システムのテスト市場として機能しています。EFSAによる規制の調和により、オランダで実証されたイノベーションをEU全体に迅速に展開できるため、原料サプライヤーの市場投入までの時間が短縮されます。

東ヨーロッパ市場、スカンジナビア、および中小の西ヨーロッパ諸国をカバーするその他のヨーロッパは、多様な成長トレンドを示しています。ポーランドとチェコ共和国では、ベーカリー生産の工業化がモノジグリセリドの採用を促進しています。一方、スカンジナビア諸国はプレミアム価格帯においても有機および非GMO乳化剤を優先しています。この地理的な多様性により、サプライヤーは多様なポートフォリオを維持し、地域化された技術サポートを提供することが求められており、地域の専門企業よりもパンヨーロッパ展開を持つ多国籍企業が有利となっています。

競合状況

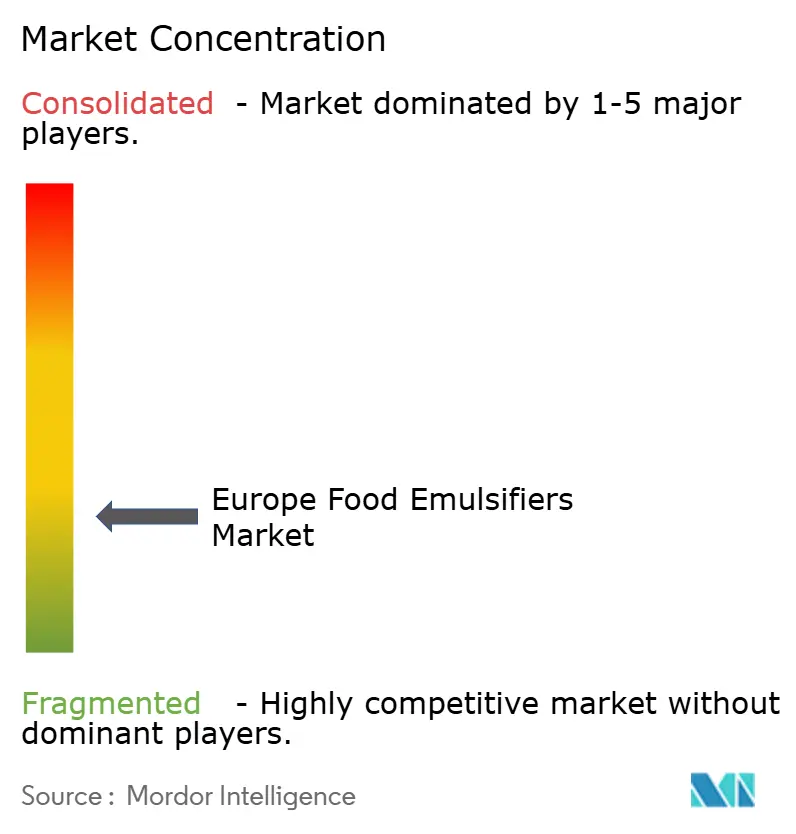

ヨーロッパ食品乳化剤市場は低い集中度を示しており、単一のプレイヤーが支配的なシェアを持たない分散した構造を反映しています。Cargill、ADM、Bungeなどのグローバル農業加工業者は、油糧種子の圧搾から乳化剤の合成まで垂直統合を活用し、バリューチェーン全体でマージンを確保しています。Palsgaard、Corbion、BASFなどの特殊原料企業は、用途特化型ブレンドおよび技術共同開発サービスによって差別化を図り、社内処方の専門知識を持たない中堅ベーカリーや植物由来スタートアップとパートナーシップを結ぶことが多いです。

LasenorやLECICOなどの地域プレイヤーは、カスタマイズと迅速なターンアラウンドがプレミアム価格を正当化するニッチな用途—菓子類乳化剤や有機認定レシチン—に注力しています。戦略的なパターンは3つの軸を中心に展開されています。クリーンラベルポートフォリオの拡大、持続可能な原料への後方統合、および処方最適化のためのデジタルツールの活用です。Kerry Groupの2024年におけるウクライナのヒマワリレシチンメーカーの買収は、非GMO供給の安全確保への投資を示しており、Ingredionとオランダの酵素サプライヤーとのパートナーシップは植物由来チーズ向けの高い熱安定性を持つレシチンの商品化を目指しています。

より低い使用率で機能性を発揮し総原料コストを削減する酵素修飾乳化剤にはホワイトスペースの機会があり、プライベートブランドベーカリーなどのコスト重視カテゴリにとって重要なレバーとなっています。より小規模な競合他社も発酵由来の乳化剤を模索していますが、規制承認のタイムラインとスケールアップの課題が依然として障壁となっています。ISO 22000およびFSSC 22000認証は、ヨーロッパの食品原料サプライヤーにとって最低限の要件であり、複雑なサプライチェーン全体のトレーサビリティと食品安全コンプライアンスを確保しています。

ヨーロッパ食品乳化剤産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Vantage FoodがSIMPLY KAKE乳化剤を発売しました。これは従来の製パン補助剤に代わる特許申請中の製品であり、食品メーカーのクリーンラベル推進を補完しながら、より高く、軽く、均一に焼き上がったケーキや菓子類を実現するように処方されています。

- 2023年7月:JDM Food GroupがHenry Broch Foods(HBF)との合併計画を発表し、新会社Jardin and Brochを設立することを明らかにしました。同社はそれぞれの本国市場での事業を独立して継続しながら、湿潤原料セグメントでのイノベーションを推進します。

ヨーロッパ食品乳化剤市場レポートの調査範囲

食品乳化剤とは、合成または天然の食品添加物であり、油水界面の表面張力を低下させることによってエマルジョンの安定化および形成を助けるものです。

ヨーロッパ食品乳化剤市場は、製品タイプ別にモノ・ジグリセリドおよびその誘導体、レシチン、ソルビタンエステル、ポリグリセロールエステル、その他にセグメント化されています。原料源別では、植物由来と動物由来にセグメント化されています。用途別では、ベーカリー、乳製品・冷凍デザート、菓子類、食肉・家禽・水産物、飲料、ソース・ドレッシング・スプレッド、植物由来の代替肉・代替乳製品にセグメント化されています。地域別では、ドイツ、英国、イタリア、フランス、スペイン、オランダ、その他のヨーロッパにセグメント化されています。市場規模は上記のすべてのセグメントについてUSDベースの金額で算出されています。

| モノ・ジグリセリドおよびその誘導体 |

| レシチン |

| ソルビタンエステル |

| ポリグリセロールエステル |

| その他 |

| 植物由来 |

| 動物由来 |

| ベーカリー |

| 乳製品および冷凍デザート |

| 菓子類 |

| 食肉・家禽・水産物 |

| 飲料 |

| ソース・ドレッシング・スプレッド |

| 植物由来の代替肉・代替乳製品 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | モノ・ジグリセリドおよびその誘導体 |

| レシチン | |

| ソルビタンエステル | |

| ポリグリセロールエステル | |

| その他 | |

| 原料源別 | 植物由来 |

| 動物由来 | |

| 用途別 | ベーカリー |

| 乳製品および冷凍デザート | |

| 菓子類 | |

| 食肉・家禽・水産物 | |

| 飲料 | |

| ソース・ドレッシング・スプレッド | |

| 植物由来の代替肉・代替乳製品 | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主な質問

2031年のヨーロッパ食品乳化剤市場の予測値は?

市場は4.28%のCAGRで成長し、2031年までにUSD 15億3,000万に達すると予測されています。

製品タイプ別でヨーロッパ食品乳化剤市場シェアの最も大きいセグメントはどれですか?

レシチンが2025年に33.02%の売上シェアでトップでした。

ヨーロッパにおいて乳化剤の用途で最も急成長しているのはどの分野ですか?

植物由来の代替肉・代替乳製品が2031年にかけて7.65%のCAGRで成長しています。

ヨーロッパで植物由来乳化剤が支持を得ている理由は何ですか?

ビーガン食、アレルゲン回避、および小売業者の持続可能性義務が、植物由来の2025年シェアを59.58%に押し上げており、6.84%のCAGR見通しとなっています。

最終更新日: