欧州フレーバー・フレグランス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

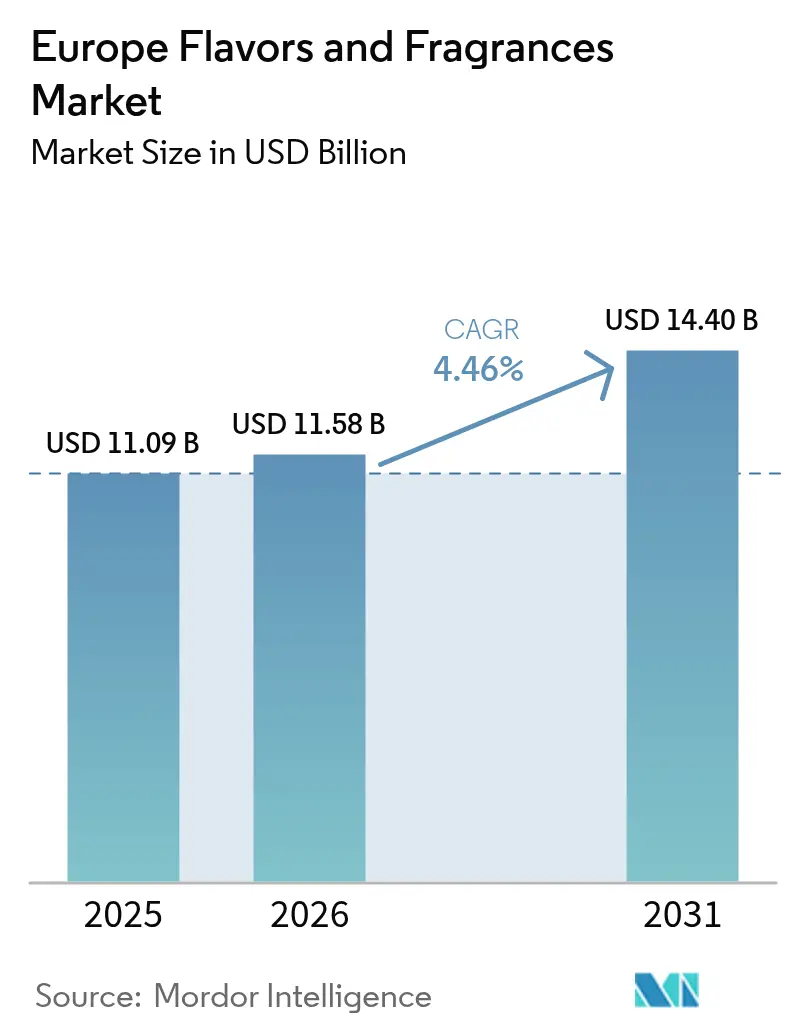

| 基準年の市場規模 (2025) | 11.09 十億米ドル |

| 市場規模 (2026) | 11.58 十億米ドル |

| 市場規模 (2031) | 14.4 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フレーバー・フレグランス市場分析

欧州フレーバー・フレグランス市場規模は2026年に114億8,000万USDと推定され、2025年の110億9,000万USDから成長し、2031年には144億USDに達すると予測されており、2026年から2031年にかけてCAGR 4.46%で成長しています。この着実な上昇は、食品・飲料、パーソナルケア、家庭用品カテゴリー全体にわたる、プレミアム・持続可能・健康志向の素材に対する需要を反映しています。成長は三つの構造的な力によって牽引されています。すなわち、クリーンラベル再調合を促進する漸進的な規制、バイオテクノロジーとデジタル製品設計における急速な技術採用、そしてウェルネス・個別化・倫理的調達に向けた消費者シフトです。ドイツは規模とイノベーションの中核を担い、スペインは競争力のあるエネルギーコストと拡大する食品加工基盤を背景に、突出した成長の勢いを示しています。DSM-Firmenichの統合のような業界再編は、コンプライアンス対応とR&D資金調達に必要な規模の必要性を示している一方、集中度スコア3/10は、専門的参入者にとってなお十分な余地があることを示しています。

主要レポートポイント

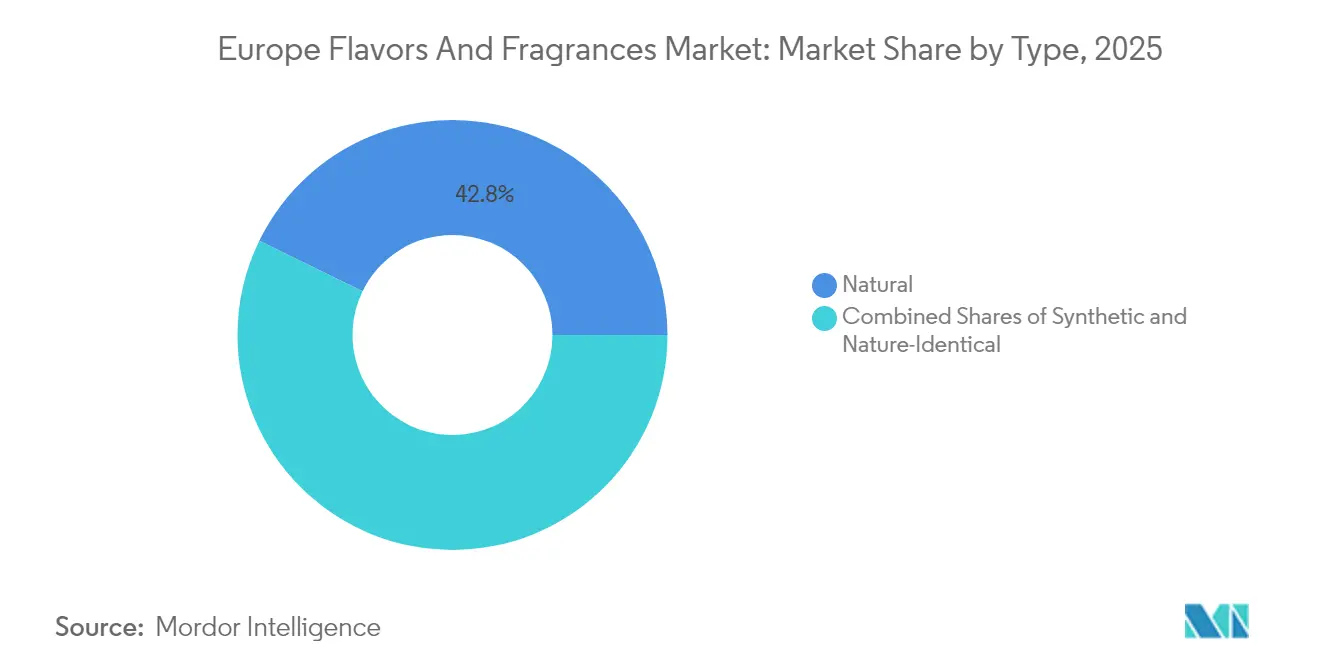

- タイプ別では、天然素材が2025年における欧州フレーバー・フレグランス市場シェアの42.78%を占め、2031年にかけてCAGR 5.88%で拡大しています。

- 形態別では、液体製品が2025年の欧州フレーバー・フレグランス市場規模において33.65%のシェアでトップを占めており、粉末形態は2026年から2031年にかけてCAGR 5.31%で拡大すると予測されています。

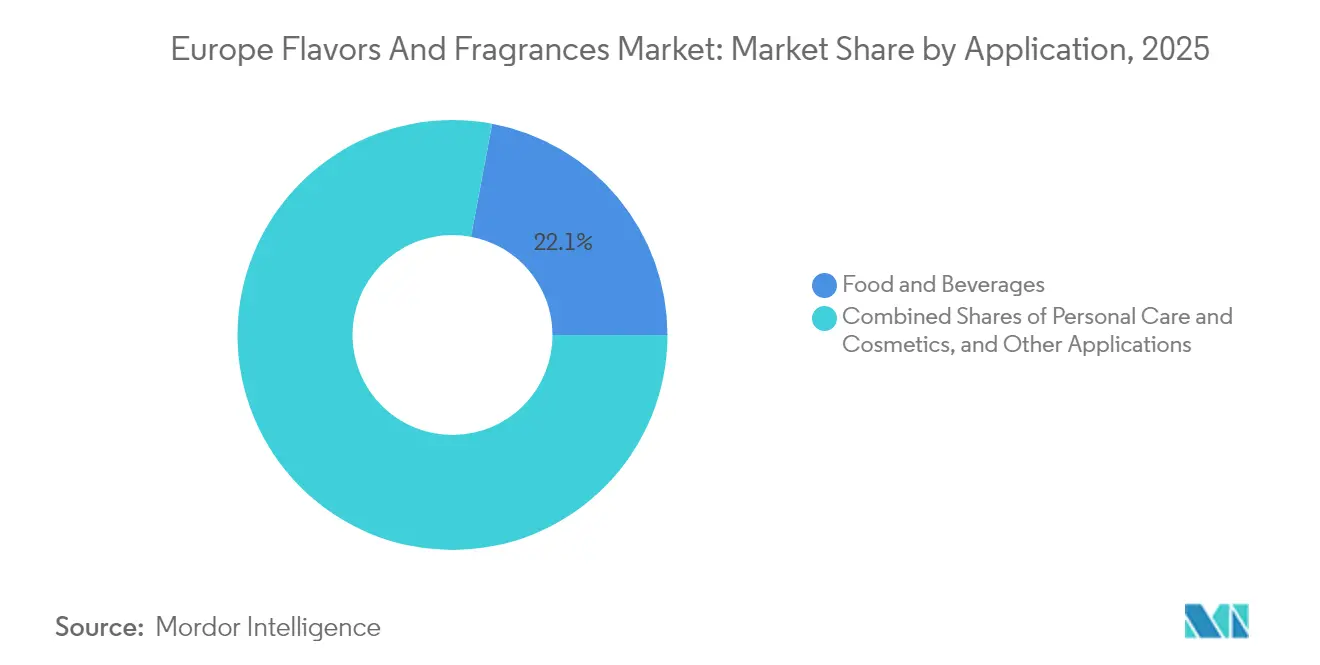

- 用途別では、飲料が2025年に22.05%の収益シェアを保有しており、パーソナルケア・化粧品が2031年にかけてCAGR 6.29%で最高の予測成長率を記録しています。

- 地域別では、ドイツが2025年の欧州フレーバー・フレグランス市場において25.30%を占め、スペインは2031年にかけてCAGR 6.12%という最速の成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フレーバー・フレグランス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然素材およびクリーンラベル素材に対する需要の高まり | +1.2% | グローバル規模、ドイツ・フランス・オランダで最も強い | 中期(2~4年) |

| 機能性食品・飲料・ウェルネス製品の成長 | +0.9% | 西欧中核部、東欧へ拡大中 | 長期(4年以上) |

| 個別化・カスタマイズされたフレーバー・フレグランスソリューションの人気上昇 | +0.7% | ドイツ、フランス、英国が採用をリード | 中期(2~4年) |

| 加工食品・飲料産業の拡大 | +0.8% | スペイン、イタリアが最も高い成長を示す | 短期(2年以下) |

| 各種化粧品・パーソナルケア製品へのフレグランス使用の増加 | +1.1% | フランス、ドイツ、イタリアのプレミアムセグメント | 長期(4年以上) |

| ビーガン・クルエルティフリー素材への関心の高まり | +0.6% | 北欧から地中海地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然素材およびクリーンラベル素材に対する需要の高まり

ドイツでは、オーガニック食品売上の69%が現在、一般的な小売チャネルを通じて行われており、透明性と自然志向への消費者シフトが顕著であり、天然製品の主流への浸透を示しています。このトレンドは食品市場を超えて広がっています。例えば、Symrise AGは、化粧品処方向けに設計された100%植物由来の製品保護技術を備えたMindera®プラットフォームを立ち上げました。規制の動きもこの移行をさらに後押ししています。欧州食品安全機関(EFSA)は最近、遺伝毒性の懸念がないとして食品フレーバーとしてのナリンゲニンを承認しましたが、これは人工スモークフレーバーの禁止とは対照的です。バイオテクノロジー由来の天然素材に投資する企業は、天然由来の代替品をますます優遇する進化する規制基準に合致しながら、プレミアム価格の獲得においても有利なポジションを確立しています。

機能性食品・飲料・ウェルネス製品の成長

欧州の飲料メーカーは、欧州飲料協会連合が2019年から2025年にかけて添加糖を10%削減するという誓約に従っています。この取り組みは、味を維持しながら健康志向のブランディングにも対応する高度なフレーバーシステムへの需要を喚起しています。この分野での注目すべき進歩は、タンパク質ベースの甘味料の台頭です。例えば、フラウンホーファー研究所(Fraunhofer Institute)のX3甘味料は、砂糖の1万倍の甘さを誇りながら、蜂蜜を想起させるフレーバープロファイルを提供しています。高まる健康意識と最先端技術のこの融合は、フレーバーハウスが多機能性素材を開発し、味の満足感とウェルネス上の優位性の両方を確保する道を切り開いています。さらに、機能性用途におけるボタニカル・ハーブエキストラクトへの傾倒の高まりは、合成品より天然由来の健康関連素材を好む消費者嗜好を裏付けています。

個別化・カスタマイズされたフレーバー・フレグランスソリューションの人気上昇

人工知能(AI)とデジタル技術がフレーバー開発の様相を変えつつあります。エスティ ローダー(Estée Lauder)などの企業はAIを活用してパーソナライズされたフレグランスを提案しており、パリに「フレグランスアトリエ(Fragrance Atelier)」などのイノベーションハブを開設しています。同じくパリにあるGivaudan社のデジタルファクトリーは、最先端のコラボレーティブスペースとミニセントピアノなどのツールを備え、感覚体験を高めるこの進化の証となっています。カスタマイズへの需要はプレミアムセグメントにとどまりません。AI Paletteの2025年トレンドレポートは、アレルゲン検出や個別栄養管理などの機能を取り上げ、ハイパーパーソナライゼーションを重要なトレンドとして指摘しています。独自のユニークでユニークなフレーバーを好むZ世代は、ソーシャルメディアの急速な普及にも後押しされ、この需要の最前線に立っています。技術の融合は、より小規模なバッチ生産を可能にするだけでなく、これらのオーダーメイドソリューションの市場参入を加速させ、かつては独占的だったパーソナライズ製品をより広い消費者層が利用できるようにしています。

加工食品・飲料産業の拡大

2023年、スペインの食品加工セクターは米国から22億USDの農産物を輸入しました。USDA海外農業局(USDA Foreign Agricultural Service)が指摘するように、スペインの農食料セクターは2025年にフレーバー素材への強い需要に牽引されて4%成長する見通しです[1]USDA海外農業局、「食品加工素材年次報告」、usda.gov。CaixaBank Researchが指摘するように、加工食品産業におけるスペインのメーカーは、世界の競合他社と比較してエネルギーコストが低いため、エネルギー集約型のフレーバリングプロセスで競争上の優位性を享受しています。Kerry Groupの革新的な塩分・糖分削減技術は利益率を押し上げており、2025年上半期のEBITDAマージンは16.1%に達しています。この急上昇は、小売業者が添加糖と塩分含量に関してより厳しい基準を課す中で生じています。加工食品セクターの拡大に伴い、高度なフレーバリングシステムへの需要が高まっています。これらのシステムは、再調合された製品のオフノートをマスクするだけでなく、消費者にとっての魅力を維持します。天然マスキング剤とフレーバー増強技術を専門とする企業は、味を犠牲にすることなく健康的な製品処方を可能にするため、最も恩恵を受けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 添加物使用に関する欧州の厳格な規制 | -0.8% | EU全域、特にドイツ・フランスに影響 | 短期(2年以下) |

| 原材料価格の変動 | -0.6% | グローバルな影響、地中海地域で深刻 | 短期(2年以下) |

| 新たな持続可能素材またはバイオテクノロジー由来素材のスケールアップにおける課題 | -0.4% | 北欧バイオテクノロジーハブ | 中期(2~4年) |

| 人工フレーバー使用に対する健康上の懸念の高まり | -0.5% | EU全域での消費者心理の変化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

添加物使用に関する欧州の厳格な規制

欧州連合(EU)による人工スモークフレーバーの禁止は、約349億1,000万USDの売上に影響を与えます。メーカーはこれらの添加物を含む製品の再調合に2年しかなく、伝統的なスモーキング代替品には5年間の段階的廃止期間が認められています。欧州委員会(European Commission)が指摘するように、EFSAが8種類の主要スモークフレーバー製品に遺伝毒性を確認したことは、EUの安全性評価がますます厳格化していることを示しており、新たな合成素材を開発する企業に不確実性をもたらしています[2]欧州委員会、「スモークフレーバーの既存承認更新手続きに関する情報」、www.food.ec.europa.eu。新たなEU規則2023/1545は、フレグランスアレルゲン表示要件を56成分に拡大しており、既存製品については2026年7月、新製品については2028年7月を遵守期限として設定しています。これらの規制圧力は、強力な天然素材ポートフォリオを持つ企業に競争上の優位性をもたらす一方、合成代替品に依存する企業には多大な再調合コストを課しています。予防原則への規制環境のシフトは、承認プロセスの継続的な厳格化を示しており、新規合成化合物より既存の天然素材を優遇する方向性を示しています。

原材料価格の変動

2024年1月から7月にかけて、マダガスカルは4,300メートルトンのバニラを輸出し、世界需要をほぼ50%上回りました。この供給過剰により、工業グレードのバニラの価格は歴史的な低水準となっています。カカオ市場では、腫れ病ウイルス(swollen shoot virus)と主要生産地域での違法金採掘により、供給が2024年に11%不足し、過去1年間で価格が約300%上昇する見込みです。気候変動による異常気象はオレンジジュース市場を混乱させており、柑橘系フレーバー素材の供給と価格の両面に影響しています。この変動性は、フレーバーハウスが代替調達戦略を模索し、合成またはバイオテクノロジー由来の代替品への投資を促しており、R&Dコストの増大とサプライチェーンの複雑化をもたらしています。多様化した素材ポートフォリオと柔軟な処方能力を持つ企業は、原材料価格の急騰に対してより強靭な立場にあります。一方、単一調達先の天然素材に依存する企業は、利益率の圧迫と潜在的なサプライチェーンの混乱に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然素材がプレミアムポジショニングを牽引

2025年、天然素材は42.78%の市場シェアを保有しており、2031年にかけてCAGR 5.88%で成長すると見込まれています。この成長は、持続可能なオプションに対する規制上の奨励措置に支えられながら、クリーンラベル製品のプレミアム価格を支払う消費者の意欲を反映しています。バイオテクノロジーの進歩がこのセグメントをさらに牽引しています。例えば、ニューカッスル大学(Newcastle University)は溶媒フリーのフレーバーエステル生産のための高効率バイオ触媒を開発しており、持続可能な製造の可能性を示しています。一方、合成素材はより厳格な規制監視に直面しています。フード・コンプライアンス・インターナショナル(Food Compliance International)が指摘するように、欧州食品安全機関(EFSA)は、2-フェニルペント-2-エナールおよび特定のチアゾリン化合物を含む複数のフレーバー物質をユニオンリストから削除しました。自然同一素材は中間的な位置を提供し、天然代替品よりもコスト上の優位性をもたらしながら、合成化合物に関連する規制上の課題を回避しています。

バイオテクノロジー由来素材は、EUの天然フレーバーの定義の進化により不確実性に直面しています。植物・動物・食品・飼料に関する常設委員会(Standing Committee on Plants, Animals, Food, and Feed)は、遺伝子組換え微生物によって生産されたフレーバーが「天然」と認定されるべきかどうかを評価しています。この規制上の曖昧さは、特に発酵ベースの天然代替品に注力する企業の投資判断と市場戦略に影響を与えています。天然素材へのシフトは加速しており、Symriseのような主要プレーヤーが原材料の95%の持続可能な調達を達成していることに示されているように、天然素材戦略のスケーラビリティと商業的実現可能性が実証されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:液体の優位性を粉末のイノベーションが脅かす

2025年、液体処方は33.65%の市場シェアを保有しており、飲料への容易な配合とパーソナルケア製品における優れた感覚パフォーマンスによるものです。一方、粉末処方は工業用途における安定性とコスト上のメリットに牽引され、2031年にかけてCAGR 5.31%で成長しています。粉末セグメントの拡大は、マイクロカプセル化技術のイノベーションによって支えられており、敏感なフレーバー化合物のコントロールドリリースと改善された保存安定性を実現しています。Sensient TechnologiesによるBioSymphonyプラットフォームの立ち上げは、天然フレーバーソリューションの進歩を示しており、様々な用途にわたる素材マスキングと味のバランス調整に関する課題に対応しています。

マイクロカプセル化処方は粉末用途の中で最も急成長しているサブセグメントであり、揮発性化合物の保護と機能性食品・ニュートラシューティカルにおけるタイムリリース機能を提供しています。メーカーが感覚体験と機能的メリットを強化することで製品を差別化しようとする中、この技術の採用は加速しています。液体処方は、即時的な感覚的インパクトと複雑な香りのプロファイルがより高いコストと取り扱いの困難を正当化するプレミアムフレグランス用途において引き続き優位を保っています。形態の選択は特定の用途要件にますます依存するようになっており、粉末はコスト重視の工業用途で存在感を高め、液体はプレミアム消費者市場での優位性を維持しています。

用途別:パーソナルケアが従来の食品用途を上回って急成長

パーソナルケア・化粧品は2031年にかけてCAGR 6.29%で成長すると見込まれており、2025年に22.05%の市場シェアを保有すると予測される飲料セグメントを上回ります。西欧のフレグランス市場は、パフューマー・アンド・フレーバリスト(Perfumer & Flavorist)が指摘するように、プレミアム化トレンドと持続可能性需要の高まりに牽引され、2023年から2028年にかけてCAGR 4%が見込まれる強い成長を経験しています。プレミアムフレグランスは市場を席巻しており、欧州フレグランスセクターの83%を占め、2023年に前年比12%という顕著な成長を記録しました。この成長は、個人表現とウェルネスを強調した製品に投資する消費者の意欲を反映しています。さらに、ユニセックスフレグランスと小規模マルチパックオプションの人気の高まりは、特にカスタマイズされた体験を求めるZ世代の消費者の間で、香りの試用を促進しています。

食品・飲料セクターは健康志向の再調合による利益率の圧迫を受けています。例えば、欧州飲料協会連合の砂糖10%削減目標は、高度なマスキングおよび増強技術の必要性を生み出しています。乳製品・ベーカリーセクターがクリーンラベルトレンドの恩恵を受ける一方、食肉製品はスモークフレーバー禁止に関する規制上の課題に直面しています。飲料セグメントは依然として大きな市場シェアを維持しているものの、商品化圧力と規制上の制約により、その成長率はパーソナルケアを下回っています。一方、ホームケアやファインフレグランスなどのセグメントにおける新たな機会が注目を集めており、メーカーは従来のカテゴリーを超えてマルチセンサリーなブランド体験を提供するためにフレグランス用途を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域別分析

2025年、ドイツは25.30%の市場シェアを保有しており、高度な化学・製薬インフラ、強固な規制遵守、高品質の天然素材に対する消費者嗜好を反映しています。ドイツは堅調な産業需要と主要フレーバーハウスのR&Dセンターへの近接性から恩恵を受けているものの、市場の成熟と消費者支出に影響する経済的課題によって成長が制約されています。しかしスペインは最も成長の速い市場であり、2031年にかけてCAGR 6.12%が予測されています。この成長は、スペインの拡大する食品加工産業と競争力のあるエネルギーコストによって牽引されており、他の欧州地域に対する製造上の優位性をもたらしています。さらに、スペインの製薬セクターが2025年に5%、2026年に7%成長すると見込まれており、特にニュートラシューティカル用途においてプレミアムフレーバー素材への需要を押し上げると期待されています。

フランスはフレグランスイノベーションの世界的ハブとしての地位を維持しています。エスティ ローダーやGivaudan などの主要プレーヤーは、パリにフレグランスアトリエやデジタルファクトリーなどの施設を設立し、フランスの香水技術の専門知識とラグジュアリーブランドのエコシステムを活用するための多大な投資を行っています。イタリアのフレグランス市場はアーティスティックパフューマリーセグメントで活況を呈しており、現在では美容市場の2%以上を占めています。Lumsonなどの企業は、セグメントの世界成長率10.2%を取り込もうとフレグランスパッケージングスペースに参入しています。一方、英国、オランダ、ベルギーの市場は、ブレグジット関連の貿易上の課題にもかかわらず安定しています。オランダは欧州の流通ハブとしての役割から恩恵を受けており、ベルギーは化学産業における専門知識を活用しています。 ロシアの市場は地政学的緊張と制裁によって制限されており、他の東欧市場が振り向けられた需要を取り込む機会を創出しています。「欧州その他」カテゴリーはさまざまなパフォーマンスを示しており、北欧諸国が持続可能性の取り組みをリードし、東欧市場は消費者嗜好が西欧のトレンドとますます一致する中で強い成長ポテンシャルを示しています。さらに、EUの枠組みの下での地域規制の調和は、汎欧州的な事業を展開する企業に競争上の優位性をもたらしています。しかし、伝統食品や地域フレグランスの好みなど、文化的に独自のセグメントでの成功には、地域の市場力学に対する深い理解が必要です。

競争環境

欧州フレーバー・フレグランス市場は中程度の断片化を示しており、業界再編とニッチ特化の両方への道を開いています。DSMとFirmenichの合併により、60カ国以上で事業を展開する143億2,000万USDの事業体が誕生したことは、複雑な規制環境のナビゲートとバイオテクノロジーイノベーションの推進に必要な規模の優位性を示しています。主要プレーヤーは垂直統合にますます傾倒しており、例えばGivaudanによるb.kolormakeup & skincareの買収は、売上を9,569万USD増加させただけでなく、美容処方・製造能力も強化しました。

競争上の優位性の追求において、技術採用が際立っています。企業はフレーバー開発のためのデジタルツールと、パーソナライズされた提案のためのAI活用に投資を注いでいます。Symriseのデジタルトランスフォーメーションへの取り組みと専門バイオテクノロジー企業への戦略的投資は、関連性を維持するための技術的な卓越性の最重要性を際立たせています。バイオテクノロジー由来の天然素材、テーラーメード処方サービス、環境に配慮したパッケージングソリューションへの需要が高まっています。

例えばManeは、ファミリーセントリックな企業文化と倫理的基準を強調することで、より大規模な競合他社と一線を画すニッチを切り開いています。市場では、強固な規制遵守、持続可能な調達、天然素材技術のイノベーションを備えたプレーヤーがますます優遇されています。一方、従来の合成素材に特化した企業は、縮小する利益率と低下する市場シェアに苦しんでいます。

欧州フレーバー・フレグランス産業リーダー

International Flavors & Fragrances

Symrise AG

Sensient Technologies Corporation

DSM-Firmenich

Givaudan SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Parfexは、グラース(Grasse)に最先端のクリエーションセンターを開設しました。同センターは800㎡の実験室スペースと1,750㎡のオフィスを組み合わせ、高性能断熱材、気候対応ファサード、実験室エネルギー使用量を95%削減する換気システムを備えています。

- 2024年10月:MANEは、パリ近郊のルヴァロワ(Levallois)にファインフレグランスクリエイティブセンターを開設しました。同施設には、体積式計量ロボットや協働・環境配慮を重視したイノベーションスペースなどの先進技術が備わっています。

- 2024年4月:IFFは、オランダのワーヘニンゲン(Wageningen)に共創センター(Co-Creation Center)を開設し、顧客やパートナーとのより緊密な協力を通じてグローバルイノベーションを促進することを目指しました。同施設は、食品素材における創造性と統合ソリューションを育む設計となっており、IFFの業界をリードする消費者体験の提供へのコミットメントを支えています。

- 2023年3月:Kerry Groupは、バルセロナに南欧イノベーションセンターを正式開設しました。既存のオフィスと新しい顧客スイートおよびアプリケーションラボを統合し、スペイン、ポルトガル、イタリア、フランスにサービスを提供するとともに、食品・飲料ソリューション開発のためのパートナーシップを強化しています。

欧州フレーバー・フレグランス市場レポートのスコープ

フレーバーとフレグランスは、調理済み食品、パーソナルケア・家庭用品、ファインフレグランス、化粧品、飲料を含む幅広い消費者製品に使用される香りと味を生み出します。フレーバー・フレグランス市場のスコープには、製品タイプ、形態、用途、地域に基づく市場のセグメント化が含まれます。製品タイプ別では、市場は食品フレーバーとフレグランスにセグメント化されます。食品フレーバーはさらに天然フレーバーと合成フレーバーにセグメント化されます。形態別では、市場は液体と粉末にセグメント化されます。用途別では、市場は食品フレーバーとフレグランスにセグメント化されます。食品フレーバーセグメントはさらにベーカリー、菓子類、乳製品、食肉・食肉製品、スープ、パスタ・麺類、飲料、その他の用途にサブセグメント化されます。飲料セグメントはさらにアルコール飲料と非アルコール飲料にセグメント化されます。フレグランスセグメントは化粧品・トイレタリー、家庭用洗剤・芳香剤、ファインフレグランス、石鹸・洗剤、その他のフレグランスにセグメント化されます。地域別では、市場は英国、フランス、スペイン、イタリア、ドイツ、ロシア、欧州その他にセグメント化されます。市場規模の算定は、上記のすべてのセグメントについてUSDベースの金額ベースで行われています。

| 合成 |

| 天然 |

| 自然同一 |

| 粉末 |

| 液体 |

| マイクロカプセル化 |

| 食品・飲料 | 乳製品 |

| ベーカリー・菓子類 | |

| スナック・セイボリー製品 | |

| 食肉製品 | |

| 飲料 | |

| その他のタイプ | |

| パーソナルケア・化粧品 | |

| その他の用途(ホームケア、ファインフレグランス) |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| ベルギー |

| ロシア |

| 欧州その他 |

| タイプ | 合成 | |

| 天然 | ||

| 自然同一 | ||

| 形態 | 粉末 | |

| 液体 | ||

| マイクロカプセル化 | ||

| 用途 | 食品・飲料 | 乳製品 |

| ベーカリー・菓子類 | ||

| スナック・セイボリー製品 | ||

| 食肉製品 | ||

| 飲料 | ||

| その他のタイプ | ||

| パーソナルケア・化粧品 | ||

| その他の用途(ホームケア、ファインフレグランス) | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ベルギー | ||

| ロシア | ||

| 欧州その他 | ||

レポートで回答される主要な質問

2026年における欧州フレーバー・フレグランス市場の規模はいくらですか?

2026年には114億8,000万USDと評価されており、CAGR 4.46%で2031年までに144億USDに達すると予測されています。

2031年にかけて最も成長の速いセグメントはどれですか?

パーソナルケア・化粧品用途がCAGR 6.29%でトップであり、食品・飲料用途を上回っています。

なぜ天然素材がシェアを獲得しているのですか?

特定の合成品に対する規制上の禁止とクリーンラベル製品に対する消費者の信頼が、天然素材を42.78%のシェアとCAGR 5.88%へと押し上げています。

最も成長の速い国はどこですか?

スペインは競争力のあるエネルギーコストと食品加工への投資により、CAGR 6.12%で拡大すると予測されています。

最終更新日: