ヨーロッパ調味料・スパイス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.66 十億米ドル |

| 市場規模 (2026) | 9.02 十億米ドル |

| 市場規模 (2031) | 11.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ調味料・スパイス市場分析

ヨーロッパ調味料・スパイス市場規模は2025年に86億6,000万米ドルと評価され、2026年の90億2,000万米ドルから2031年には110億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは4.18%です。この成長は主に消費者の嗜好の変化に起因しており、ヨーロッパ人の健康意識が高まり、食品に含まれる天然素材を求める傾向が強まっています。また、多文化コミュニティが多様な食文化をヨーロッパ地域にもたらすという人口動態の変化からも市場は恩恵を受けています。オーガニック・クリーンラベル製品への需要は引き続き堅調であり、透明性と天然食品原料に対する消費者の関心の高まりを反映しています。ヨーロッパの消費者は、ハーブやスパイスを単なる風味強化剤としてではなく、抗酸化特性、抗炎症効果、消化機能の改善など重要な健康上のメリットをもたらす機能性成分として認識するようになっています。このような認識は、メーカーが経済的な圧力がかかる時期においても、プレミアム価格戦略を維持することを可能にしています。利便性食品・調理済み食品セグメントの拡大や、欧州連合(EU)森林破壊規則(EUDR)および企業サステナビリティ報告指令(CSRD)などの新しい規制枠組みにより、メーカーはより透明性が高く環境に配慮した調達ネットワークを構築することを余儀なくされています。コンプライアンス能力が高い大手業界プレーヤーが市場でのポジションを強化し続ける一方で、バイオテクノロジーや高度な処理技術への投資がサプライチェーンの信頼性向上と市場全体における安定した製品品質の確保に貢献しています。

主要レポートのポイント

- 種類別では、塩および塩代替品が2025年の金額ベースで36.88%のシェアを占め、ハーブ・調味料は2031年までに5.49%のCAGRを達成すると予測されています。

- カテゴリー別では、従来品が2025年売上の79.55%を占め、オーガニック製品は2026年から2031年にかけて5.31%のCAGRで成長すると予測されています。

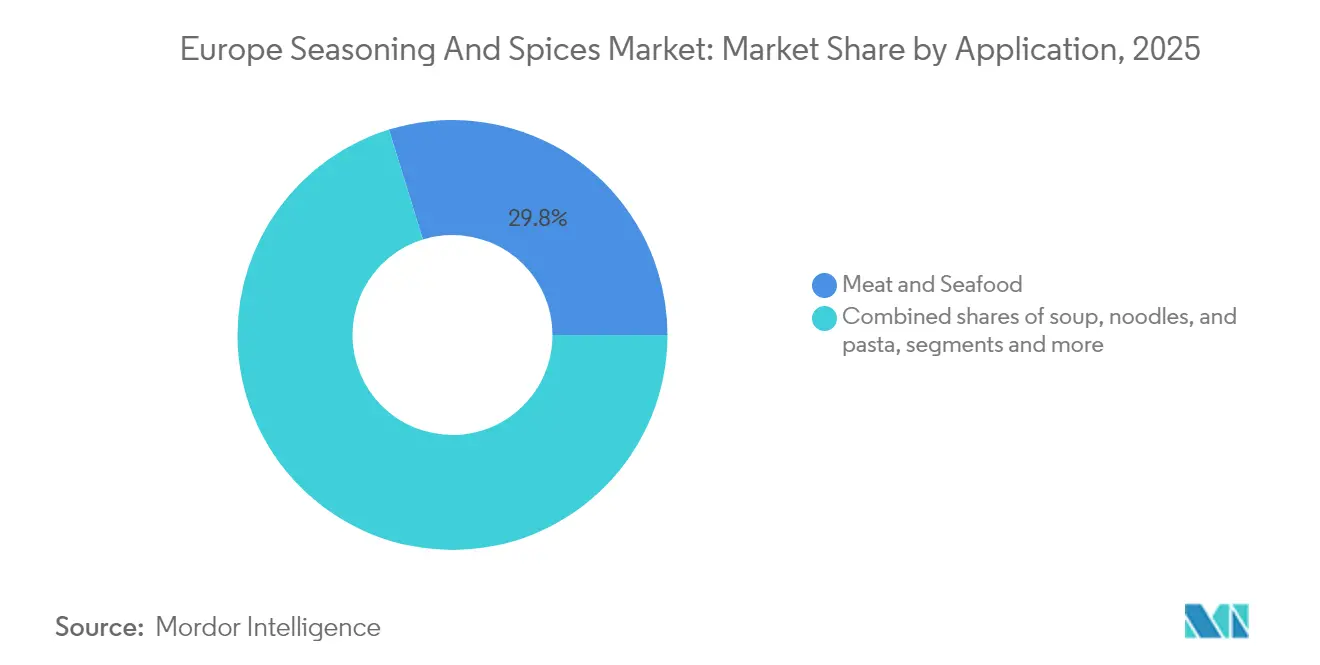

- 用途別では、食肉・水産物が2025年需要の29.78%を占め、塩味スナックは2031年までに5.62%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年の売上の22.64%に貢献し、イタリアは2031年までに5.78%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ調味料・スパイス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| より健康的で高品質な原材料に対する消費者需要の拡大 | +1.2% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 多文化的食生活パターンおよび国際的な料理の採用増加 | +0.8% | 西ヨーロッパの都市部、英国 | 短期(2年以内) |

| オーガニック・クリーンラベルのスパイスおよび調味料へのトレンド | +0.6% | ドイツ、フランス、オランダ、スカンジナビア | 長期(4年以上) |

| 利便性食品・調理済み食品・加工食品産業の成長 | +0.5% | 英国、ドイツ、フランス、都市部市場 | 中期(2〜4年) |

| 持続可能で環境に配慮した調達方法への注力 | +0.4% | ヨーロッパ全域、特にドイツとオランダ | 長期(4年以上) |

| 観光と移民による味覚の嗜好の拡大 | +0.3% | 南ヨーロッパ、主要大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より健康的で高品質な原材料に対する消費者需要の拡大

ヨーロッパの消費者はスパイスを、単なる風味付けを超えた健康上のメリットをもたらす機能性成分として認識する傾向が高まっています。ターメリック(抗炎症特性)、ショウガ(消化器系の健康)、シナモン(血糖値の調整)への需要が増加しています。このような消費者の認識により、効能が実証されたスパイスのプレミアム価格設定が可能となっています。クルクミン濃度が高い単一農園産ターメリックは、コモディティグレードの製品に比べて40%の価格プレミアムを獲得しています。ドイツの消費者がこのトレンドを牽引しており、農薬不使用認証とサプライチェーンの透明性への需要から、オーガニックスパイスの売上は毎年顕著な成長を遂げています。健康・ウェルネスとしての位置付けにより、スパイスはコモディティ品目からプレミアム健康製品へと昇格し、バリューチェーン全体での利益成長を可能にしています。欧州食品安全機関(EFSA)による健康強調表示の承認は機能性スパイスのマーケティングに対する規制上の支援を提供し、一方でISO 22000食品安全基準は健康志向製品のベースライン要件として機能しています。

多文化的食生活パターンおよび国際的な料理の採用増加

移民パターンと観光業がヨーロッパの食の嗜好を再形成し、主要大都市圏全体の消費者行動を変革しています。ドイツ、フランス、オランダの都市部では、中東(バハラット、ザアタル)、北アフリカ(ハリッサ、ラスエルハヌート)、アジア(コチュジャン、味噌ベース)の調味料ブレンドの採用が顕著です。このトレンドは移民コミュニティを超えて広がっており、ソーシャルメディアのコンテンツや国際旅行の経験に影響を受けたヨーロッパの消費者が世界のフレーバーを取り入れています。レストランチェーンは今や、伝統的なヨーロッパの調理技術と国際的なスパイスプロファイルを組み合わせたフュージョン料理を提供しており、これまでスペシャルティ食材だったものへのメインストリーム需要を生み出しています。この変化は市場のプレミアム化につながり、本格的な輸入スパイスブレンドが標準的なヨーロッパの調味料と比べて相当な価格プレミアムを獲得しています。

オーガニック・クリーンラベルのスパイスおよび調味料へのトレンド

西ヨーロッパのオーガニックスパイス市場は顕著な勢いを示し続けており、その成長率は従来型スパイスの3倍に達しています。消費者の行動はプレミアム価格に対する高い受容性を示しており、購入者は認証オーガニック製品に対して40〜60%高い価格を進んで支払っています。欧州連合規則(EU 2018/848)の施行により包括的な認証プロトコルが確立され、高度なトレーサビリティシステムに投資してきた既存サプライヤーにとって有利な条件が整っています [1]出典:欧州連合、欧州議会および理事会の規則(EU)2018/848、

eur-lex.europa.eu。クリーンラベル製品への需要の高まりにより製品配合が変化し、メーカーは人工保存料、着色料、風味強化剤から天然代替品へと移行しています。この変化により、ローズマリーエキスやクエン酸ベースの溶液など天然保存法の使用が増加しています。これに応えて、SyensqoはRizaローズマリーエキストラクトを発売し、食品メーカーに加工食品向けの天然抗酸化保護を提供しています。この転換により、認証オーガニック、非遺伝子組み換え(非GMO)、添加物不使用製品のサプライヤーに機会が生まれる一方、従来のメーカーは新市場の需要に対応するため自社製品ラインを適応させる必要があります。EU有機市場は2022年の落ち込みを経て2023年に回復を見せ、消費者の財政状況の改善と既存のオーガニック製品消費者からの安定した需要に支えられています。EUのほとんどの加盟国は2025年まで成長が見込まれますが、そのペースは過去数年より緩やかになるとみられます。フランスとドイツは依然として同地域最大のオーガニック市場です [2]出典:米国農務省、「EUオーガニック市場が回復し始める」、apps.fas.usda.gov。

利便性食品・調理済み食品・加工食品産業の成長

ヨーロッパの消費者は家庭での調理においてレストランクオリティの食事を求める傾向が強まり、利便性食品の売上に顕著な成長をもたらしています。調理済みミールキットの人気上昇により、正確なスパイス配合を確保し賞味期限全体を通じて風味を維持するカプセル化・安定化された調味システムへの需要が高まっています。進化する味覚に応えるため、食品メーカーは北アフリカのスパイスを取り入れたイタリアンパスタソースやアジアの調味料を使ったドイツのソーセージなど、異文化を融合したフレーバーの組み合わせを導入しています。この転換により、ホールスパイスよりもスパイスブレンドの売上が増加し、市場の収益性が向上しています。産業用ブレンド設備を持つ大手調味料企業は、調達・加工における規模の経済を活用して市場での地位を強化しています。2024年には、ヨーロッパのコンビニエンスストアにおける加工食品セグメントが引き続き成長し、地域全体の売上に貢献しました。ヨーロッパでの成長は緩やかにとどまりましたが、清涼飲料、冷凍食品、スナック、生鮮品などのカテゴリーでのプロモーションが「今夜の夕食」といったより広い購買意欲を持つ買い物客を惹きつけました。こうしたプロモーション対象カテゴリーは現在、コンビニエンスストアの売上の約45%を占めています [3]出典:NACS、コンビニエンスストア業界グローバルレポート、

convenience.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 厳格かつ複雑な規制要件 | -0.7% | ヨーロッパ全域、特にドイツとオランダ | 中期(2〜4年) |

| オーガニックおよび持続可能な調達による原材料の供給制限 | -0.5% | 北ヨーロッパ、プレミアム市場セグメント | 長期(4年以上) |

| 風味を損なわずに新しいスパイスブレンドを調合する際の技術的課題 | -0.4% | イノベーション重視市場、ドイツ、フランス | 短期(2年以内) |

| 賞味期限、安定性、官能品質に関する課題 | -0.3% | 輸出市場、加工食品用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格かつ複雑な規制要件

2024年に発効した欧州連合(EU)森林破壊規則(EUDR)は、スパイス輸入に関する包括的なサプライチェーントレーサビリティ要件を導入しています。この規則は影響を受けるサプライヤーに対して相当なコンプライアンスコストを課し、その運営費および利益率に影響を与えています。この要件は特に、GPS検証による森林破壊ゼロ認証を欠く小規模農家が多い東南アジアからのコショウ、シナモン、ナツメグの輸入に影響しています。企業サステナビリティ報告指令(CSRD)は、EU域内で事業を展開する企業にサプライチェーン全体の環境・社会的影響を報告することを義務付けており、管理費および監査費用の増加をもたらしています。これらの規制は、既存のコンプライアンスシステムを持つ大企業に恩恵をもたらす一方で、中小の輸入業者やスペシャルティスパイス取引業者にとっては参入障壁を生み出しています。規制要件は小規模事業者が市場から撤退するか、コンプライアンスを備えた大企業の買収対象となるかのいずれかとなるため、市場統合を加速させています。

オーガニックおよび持続可能な調達による原材料の供給制限

世界的にオーガニックスパイス市場は依然として大きな供給制約に直面しており、認証オーガニック農地が世界のスパイス栽培面積に占める割合はごくわずかです。ヨーロッパ市場全体において、オーガニックスパイスへの消費者需要の高まりは利用可能な供給能力を継続的に上回り、相当な市場不安定性をもたらし、加工企業にとって複雑な流通上の課題を生み出しています。持続可能な調達イニシアチブによる環境コンプライアンス措置の実施により、加工業者は農業コミュニティにプレミアム報酬を提供する必要が生じ、その結果として従来のスパイス栽培方法と比較して原材料取得コストが上昇しています。このような継続的な供給制約は特にプレミアム市場セグメントに影響を与えており、オーガニック認証は競争上の優位性から必須の市場参入要件へと変化しています。この状況は生産者、加工業者、エンドマーケットの需要の間に複雑なダイナミクスを生み出し、オーガニックスパイスのサプライチェーン全体に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:塩代替品が健康志向のイノベーションを牽引

ヨーロッパの食品成分市場は健康的な代替品への顕著なシフトを示しており、塩および塩代替品は2025年に36.88%という相当な市場シェアを占めています。このトレンドは高血圧とその健康上の影響に対する消費者意識の高まりと直接相関しています。Kerry GroupのTastesense Salt(テイストセンスソルト)技術はこのセグメントにおける注目すべきソリューションとして台頭しており、塩化カリウムと天然風味強化剤の組み合わせにより、望ましい風味プロファイルを維持しながらナトリウム含量を50%削減することに成功しています。

ハーブ・調味料セグメントは強固な成長見通しを示しており、2031年まで5.49%のCAGRが予測されています。この成長は主に、クリーンラベル製品とその関連健康上のメリットに対する消費者の嗜好の高まりに起因しています。タイム、バジル、オレガノを含む伝統的な地中海ハーブは引き続き市場での牽引力を高めており、一方でミントは従来の用途を超えて機能性飲料やウェルネス製品のカテゴリーで強い存在感を確立しており、より広い消費者健康トレンドを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアム価格にも関わらずオーガニックの成長が加速

従来型調味料市場は2025年に79.55%の市場シェアで支配的な地位を維持しています。この相当な市場プレゼンスは、数十年にわたって発展してきた確固としたサプライチェーンネットワークに支えられており、メーカーが様々な大量市場向け用途で競争力のある価格戦略を維持することを可能にしています。これらの従来型調味料は産業用食品加工業者と小売消費者の両方の基本的な要求を引き続き満たし、手頃な価格で信頼できる品質を提供しています。

オーガニック調味料セグメントは2031年まで5.31%のCAGRで力強い成長を遂げており、主にヨーロッパの消費者の嗜好に牽引されています。これらの消費者は認証オーガニック製品に対して40〜60%高い価格を進んで支払うという明確な意欲を示しています。EU有機規則(2018/848)の施行により包括的な認証要件が導入され、高度なトレーサビリティシステムに投資してきたサプライヤーにとって自然と有利な条件となっています。オーガニック調味料は特にドイツ、オランダ、スカンジナビア諸国の健康志向の都市部消費者に訴求していますが、認証オーガニック農地が世界のスパイス栽培面積に占める割合が5%未満というわずかな水準であるため、供給制約によるセグメントの成長制限という課題に直面しています。

用途別:塩味スナックが成長エンジンとして台頭

食肉・水産物セグメントは2025年に29.78%の市場シェアを占め、伝統的なヨーロッパのタンパク質消費パターンと確立された調味の嗜好に支えられています。このセグメントは、製品差別化のために本格的なスパイスブレンドを使用するプレミアム加工肉製品から恩恵を受けています。塩味スナックセグメントはポテトチップス以外の新たなフレーバー開発と製品形態に牽引され、2031年まで5.62%のCAGRで成長すると予測されています。主な成長要因にはアフリカのスパイス、フルーツとフローラルの組み合わせ、世界のストリートフードフレーバーが含まれます。

ベーカリー・菓子セグメントはシナモン、バニラ、カルダモンへの安定した需要を維持し、スープ・麺類・パスタセグメントは利便性食品の拡大とともに成長しています。ソース・サラダ・ドレッシングセグメントは、ハリッサ、ザアタル、アジア系調味料の普及が進むなど、民族的フュージョントレンドを通じた成長を示しています。飲料および機能性食品における追加的な用途は、特に適応原特性を持つターメリックやショウガなどのスパイスに新たな機会を提供しています。このような多様な用途の広がりは、食品カテゴリー全体にわたってグローバルなフレーバーを受け入れる、ヨーロッパ消費者のますます洗練された味覚の嗜好を反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ヨーロッパのスパイス市場でドイツが2025年に22.64%のシェアを占めて支配的な地位を保っているのは、確立された食品加工産業と、原産地が確認された高品質な原材料を優先する洗練された消費者基盤に起因しています。ドイツの消費者はオーガニックで持続可能な方法で調達されたスパイスへの強い傾向を持つようになり、主要小売チェーン全体のプレミアムセグメントで顕著な成長をもたらしています。特に加工肉、ベーカリー、利便性食品メーカーを含む産業セグメントは、厳格な規制要件を満たしながら一貫した風味プロファイルを実現するスパイスを求め、市場需要に大きく貢献しています。Nova TasteがドイツのスパイスメーカーEppersを買収したような戦略的買収により、この重要な市場における継続的な業界統合が示され、市場の魅力が一層明らかになっています。

イタリアは市場の成長エンジンとして台頭し、2031年まで顕著な5.78%のCAGRを達成しています。この成長軌道は主に、伝統的な地中海ハーブを超えてグローバルなフレーバープロファイルを受け入れるよう進化した同国の食文化的景観に起因しています。都市部では消費者が民族料理をますます試みており、食品加工業者は伝統的なイタリアの調理技術と多様な国際スパイスプロファイルを融合させた革新的なフュージョンコンセプトを積極的に開発しています。オランダはロッテルダム港がアジアおよびアフリカからのスパイス輸入の重要な玄関口として機能し、ヨーロッパの主要スパイス取引ハブとしての戦略的地位を強化しています。この地位の重要性は、丸紅株式会社が2024年にオランダのスパイスメーカーEuromaを5億米ドルという相当な金額で買収したことによって強調されており、グローバルサプライチェーンネットワークにおけるオランダを拠点とする事業の重要な役割を示しています。

その他のヨーロッパ諸国も各地の独自の市場特性を通じて重要な市場プレゼンスを維持しています。フランス、スペイン、英国は確立された食品加工産業と国際料理に対する消費者嗜好の変化を活かし、相当な市場ポジションを維持しています。ポーランドとベルギーは拡大する加工食品セグメントと増加する消費者購買力によって市場成長を遂げており、プレミアムスパイスの購買を支えています。北欧地域では、スウェーデンおよびその近隣諸国が特にオーガニックセグメントで顕著な成長を示しており、高まる環境意識と持続可能な製品に対してプレミアム価格を支払う消費者の意欲を反映しています。このような多様な地理的景観は、異なる消費者の嗜好や規制の枠組みにわたって、ターゲットを絞った製品ポジショニング戦略を実施しサプライチェーン運営を最適化する機会を企業に提供しています。

競争環境

ヨーロッパの調味料・スパイス市場は中程度の集中度を示しており、複数の主要プレーヤーが業界を支配しています。しかし、市場構造は戦略的買収と統合に向けた相当な機会があることを示しています。市場リーダーは垂直統合戦略を積極的に追求しており、Kerry Groupが天然風味化合物のバイオテクノロジー生産を専門とするc-LEctaとEnmexというバイオテク企業を戦略的に買収したことがその証拠です。この戦略的転換は、気候変動が伝統的なスパイス栽培地域に影響を与え続ける中で、サステナビリティ要件と供給安全性への懸念の両方に対応しています。

各企業はBHS-Sonthofen社のダイナミック圧力殺菌装置などの高度な処理システムを導入するなど、大規模な技術投資を通じて競争力を強化しています。これらのシステムは製品の官能品質を維持しながら5対数の微生物低減を実現しています。新市場参入者はサステナビリティイニシアチブへの注力と直接取引関係の構築によってプレミアム市場セグメントへの参入に成功しており、既存企業はオーガニック認証の取得とトレーサビリティシステムの改善によって対応しています。

市場はバイオテクノロジー生産による天然フレーバー、カプセル化デリバリーシステム、植物性タンパク質向けに特化した専用調味ソリューションなど、特にいくつかの成長機会を提供しています。臨床的実証能力を持つ企業は欧州食品安全機関(EFSA)の健康強調表示承認を通じて競争上の優位性を獲得しています。さらに、EU森林破壊規則へのコンプライアンスは企業が市場に参加するための基本的な要件となっており、業界における環境サステナビリティの重要性の高まりを反映しています。

ヨーロッパ調味料・スパイス業界リーダー

SHS Group

Prymat Group

Olam International

Kerry Group PLC

Arikon Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オーストリア企業Nova Tasteがザールブリュッケンのビュービンゲンに約140人の従業員を擁するドイツのスパイス・ソースメーカーEppersを買収。2,000人以上の従業員を擁するNova Tasteのグローバルネットワークを活用した成長機会の確保という戦略的拡大の一環として実施。

- 2024年10月:天然風味化合物の専門知識で知られるドイツの天然アロマ成分メーカーAxxence Aromaticが、アロマ成分業界の有力企業である米国のNatural Advantageとの合併について最終契約を締結。この合併は市場でのプレゼンスを強化し製品ポートフォリオを拡充する合同企業の創設を目指すもの。

- 2023年12月:丸紅株式会社がオランダのEuroma Holding B.V.の完全買収を完了。同社はヨーロッパ第3位のスパイス・調味料メーカーで約530人の従業員を擁し、丸紅の農業ネットワークを活用した戦略的拡大のために買収。

ヨーロッパ調味料・スパイス市場レポートの調査範囲

スパイスおよび調味料は、食品・飲料に風味、香り、色、味を加えるために広く使用されており、保存料や抗菌剤として機能することもあります。メーカーはスパイスや調味料のこれらの特性を活用して、製品の品質と味を向上させ、賞味期限を延長しています。ヨーロッパの調味料・スパイス市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、塩および塩代替品、ハーブ・調味料、スパイスにセグメント化されています。ハーブ・調味料はさらにタイム、バジル、オレガノ、パセリ、その他のハーブにサブセグメント化されています。スパイスはコショウ、カルダモン、シナモン、クローブ、ナツメグ、ターメリック、その他のスパイスにサブセグメント化されています。用途別では、ベーカリー・菓子、スープ・麺類・パスタ、食肉・水産物、ソース・サラダ・ドレッシング、塩味スナック、その他の用途にセグメント化されています。市場はまた、スペイン、英国、フランス、ドイツ、ロシア、イタリア、その他のヨーロッパに国別にセグメント化されています。各セグメントの市場規模と予測は金額(百万米ドル)ベースで行われています。

| 塩および塩代替品 | |

| ハーブ・調味料 | タイム |

| バジル | |

| オレガノ | |

| パセリ | |

| ミント | |

| その他のハーブ・調味料 | |

| スパイス | コショウ |

| ゴマ | |

| シナモン | |

| マスタード | |

| タマネギ | |

| ニンニク | |

| パプリカ | |

| チリペッパー | |

| その他のスパイス |

| オーガニック |

| 従来品 |

| ベーカリー・菓子 |

| スープ・麺類・パスタ |

| 食肉・水産物 |

| ソース・サラダ・ドレッシング |

| 塩味スナック |

| その他の用途 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 種類別 | 塩および塩代替品 | |

| ハーブ・調味料 | タイム | |

| バジル | ||

| オレガノ | ||

| パセリ | ||

| ミント | ||

| その他のハーブ・調味料 | ||

| スパイス | コショウ | |

| ゴマ | ||

| シナモン | ||

| マスタード | ||

| タマネギ | ||

| ニンニク | ||

| パプリカ | ||

| チリペッパー | ||

| その他のスパイス | ||

| カテゴリー別 | オーガニック | |

| 従来品 | ||

| 用途別 | ベーカリー・菓子 | |

| スープ・麺類・パスタ | ||

| 食肉・水産物 | ||

| ソース・サラダ・ドレッシング | ||

| 塩味スナック | ||

| その他の用途 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答する主な質問

ヨーロッパ調味料・スパイス市場の2031年における予測値はいくらか?

市場は4.18%のCAGRに支えられ、2031年までに110億9,000万米ドルに達すると予測されています。

現在どの製品タイプが売上を支配しているか?

塩および塩代替品が2025年の売上の36.88%を占めてトップとなっています。

最も成長が速い製品カテゴリーはどれか?

認証オーガニック調味料は2031年まで5.31%のCAGRを達成する見込みです。

最も増分需要を追加する用途はどれか?

ブランドがフレーバーを多様化する中、塩味スナックは5.62%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを持つ国はどこか?

イタリアは2031年まで5.78%のCAGRで最も強力な見通しを示しています。

最終更新日: