ヨーロッパグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

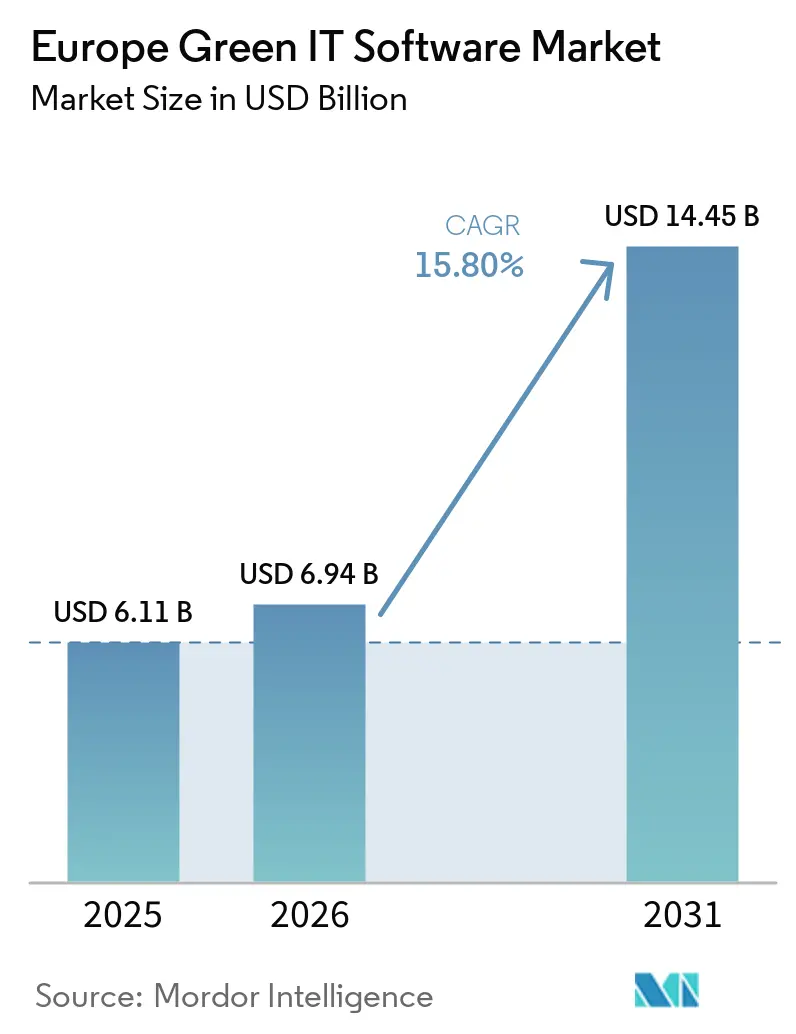

| 基準年の市場規模 (2025) | 6.11 十億米ドル |

| 市場規模 (2026) | 6.94 十億米ドル |

| 市場規模 (2031) | 14.45 十億米ドル |

| 成長率 (2026 - 2031) | 15.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパグリーンITソフトウェア市場分析

ヨーロッパグリーンITソフトウェア市場規模は、2025年に61.1 ビリオン 米ドル、2026年に69.4 ビリオン 米ドルと予測され、2031年までに144.5 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 15.80%で成長する見込みです。ヨーロッパグリーンITソフトウェア市場の成長は、サステナビリティ開示が任意報告から監査可能な企業コンプライアンスへと移行していることによって形成されており、これにより大規模組織は、エンティティレベルのデータ、報告管理、およびクロスフレームワークのワークフローを一つのシステムで管理できるソフトウェアへの需要が高まっています。2026年3月の報告閾値の再調整により義務的採用者のプールは縮小しましたが、より複雑な業務、より強固な監査ニーズ、およびより広いサプライヤーネットワークを持つ大企業への支出が集中し、低接触のコンプライアンスツールではなく高付加価値の展開を支援しています。需要はまた、開示を超えて排出量管理、エネルギー最適化、および脱炭素化計画へと移行しており、買い手は最初の報告サイクル後の意思決定を支援できるプラットフォームを求めています。AI対応の自動化はデータ収集と照合の速度を向上させていますが、開示が保証レビューおよび規制当局の精査に耐えられる必要がある場合に自動化がどこまで対応できるかについて、買い手はまだ検証中です。したがって、競争はヨーロッパの規制の深さ、導入済みエンタープライズソフトウェアとの関係、データ所在地管理、および同一プラットフォーム内でコンプライアンスと運用上のカーボン削減の両方を支援する能力を中心に展開されています。

主要レポートのポイント

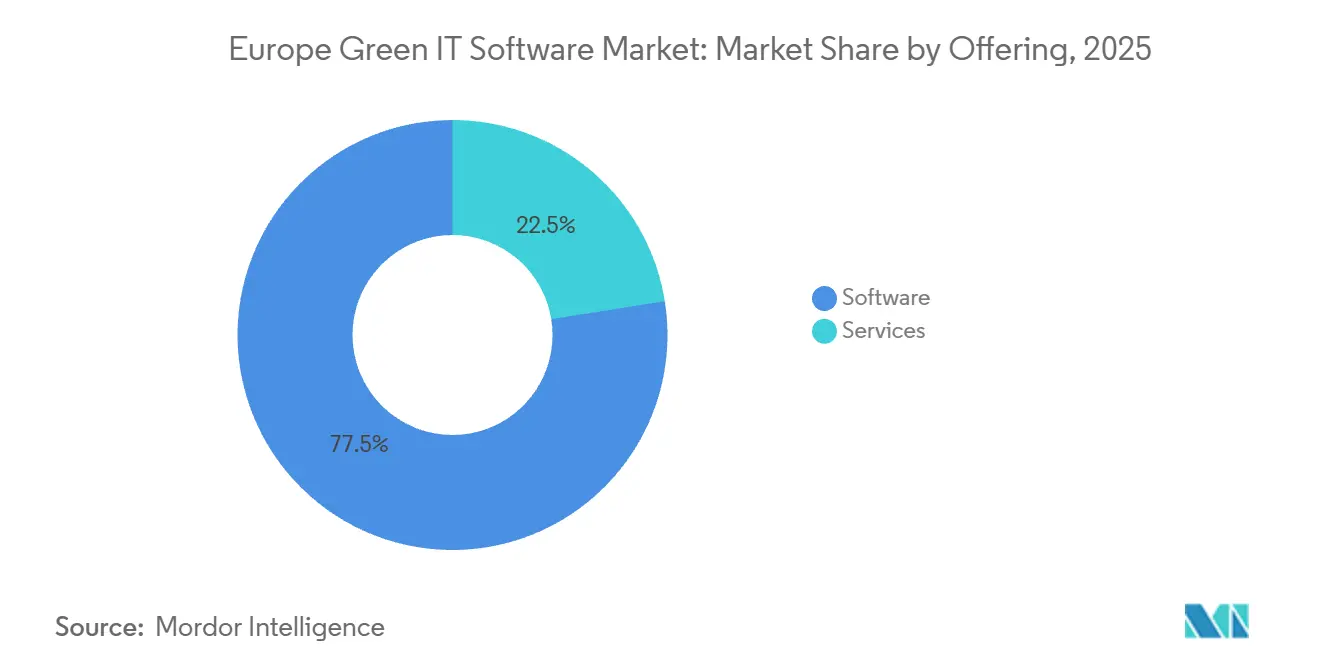

- 提供形態別では、ソフトウェアが2025年に77.52%の収益シェアをリードし、サービスは2031年までにCAGR 18.24%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に66.84%の収益シェアを保持し、ハイブリッドは2026年から2031年にかけてCAGR 19.18%で最高成長を記録する見込みです。

- 組織規模別では、大企業が2025年に収益の72.18%を占め、SMEは2031年までにCAGR 17.95%で拡大する見込みです。

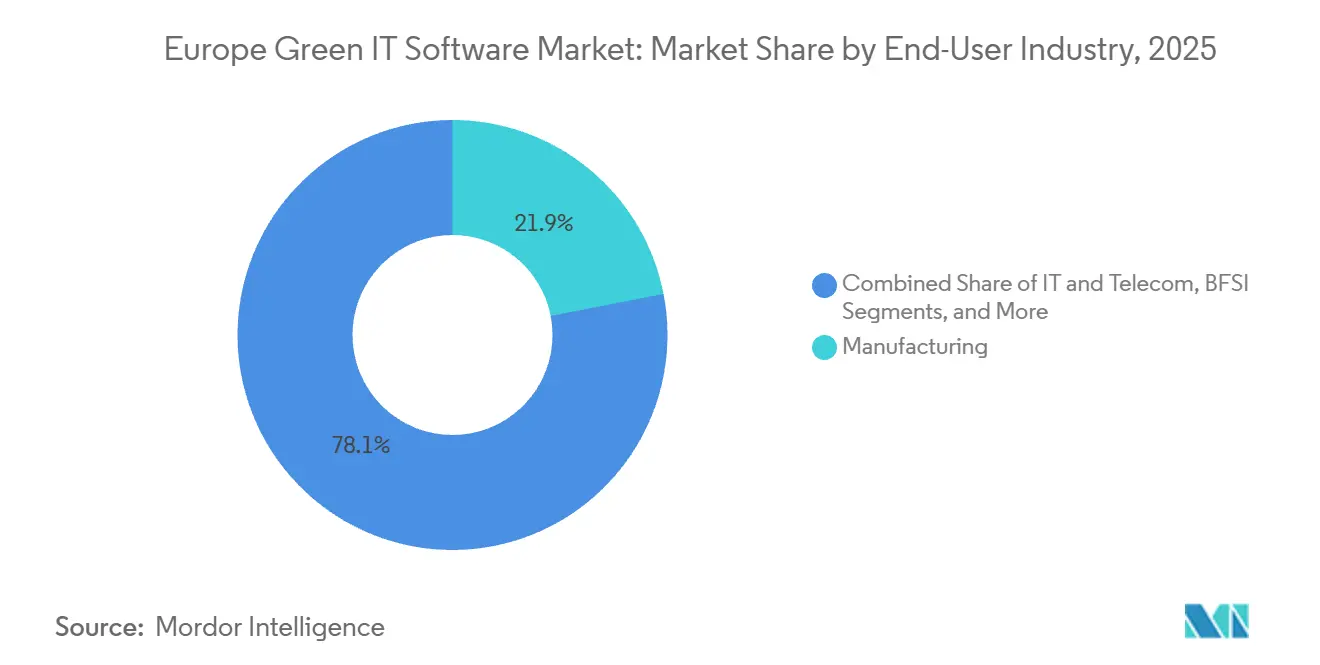

- エンドユーザー産業別では、製造業が2025年にヨーロッパグリーンITソフトウェア市場シェアの21.94%を保持し、ヘルスケアは2026年から2031年にかけてCAGR 19.84%で前進する見込みです。

- ソリューションタイプ別では、ESG報告・コンプライアンスソフトウェアが2025年に29.86%のシェアを占め、脱炭素化計画ソフトウェアは2031年までにCAGR 21.37%で成長する見込みです。

- 地域別では、ドイツが2025年にヨーロッパグリーンITソフトウェア市場シェアの22.73%を保持し、スペインは2031年までにCAGR 18.91%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパグリーンITソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU企業サステナビリティ報告指令のコンプライアンス圧力 | +3.8% | EU全域、ドイツ、フランス、および北欧諸国が主導 | 短期(2年以内) |

| スコープ1、スコープ2、およびスコープ3の監査対応報告ワークフローの増加 | +3.2% | EU全域、製造業およびBFSIセクターに集中 | 中期(2〜4年) |

| データセンターおよびデジタルワークプレイスにおけるエネルギー最適化ユースケースの拡大 | +2.5% | 西ヨーロッパ、北欧諸国およびドイツが主導 | 中期(2〜4年) |

| ESGデータ収集と照合のAI対応自動化 | +2.1% | ヨーロッパ全域、英国およびドイツで早期の成果 | 中期(2〜4年) |

| 測定可能なソフトウェアカーボン削減に対する調達需要 | +1.6% | 西ヨーロッパ、北欧諸国およびベネルクスへの波及 | 中期(2〜4年) |

| エンタープライズグレードプラットフォームを優遇するサイバーセキュリティおよびデータ所在地ニーズ | +1.0% | EU全域、ドイツ、フランス、およびベネルクスが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU企業サステナビリティ報告指令のコンプライアンス圧力

CSRDは、ヨーロッパグリーンITソフトウェア市場にとって最大の構造的触媒であり続けています。なぜなら、それはサステナビリティ報告を、地域全体の大規模組織にとって正式かつ審査可能な企業義務へと転換するからです。欧州証券市場監督機構は2025年にCSRDおよびNFRDの内容審査に基づくサステナビリティ報告書の367件の審査を報告し、それらの審査は109の発行体に対する執行措置につながりました。これは、規制当局が長い猶予期間を設けるのではなく、最初の報告サイクル中にすでに行動していたことを示しています。[1]欧州証券市場監督機構、「2025年企業報告執行および規制活動に関するレポート」、ESMA、esma.europa.euこの執行姿勢はソフトウェア需要にとって重要です。なぜなら、それは買い手を、より強固な管理、より優れた監査証跡、およびエンティティレベルの開示と基礎となるソースデータに対するより明確なガバナンスを持つシステムへと向かわせるからです。2026年の閾値改定により直接対象となる企業数は減少しましたが、多国籍構造とより広いサプライヤーベースを持つ大企業への義務的支出が移行し、これらの企業は通常、より深い展開とより広範な実装作業を必要とします。ESRS報告はまた、企業が子会社、開示トピック、および保証プロセス全体で一貫性を必要とする場合にスプレッドシートで管理することが困難な構造化情報のレベルを要求しており、これにより閾値が変動してもプラットフォーム需要は堅調に保たれています。実際には、このドライバーはヨーロッパグリーンITソフトウェア市場に、通常の裁量的ソフトウェア予算サイクルよりも覆しにくいコンプライアンスの底上げをもたらしています。

監査対応スコープ1、スコープ2、およびスコープ3報告ワークフローの増加

監査対応の排出量ワークフローへの需要が高まっています。なぜなら、大企業は、追跡可能な形式でスコープ1、スコープ2、およびスコープ3にわたる温室効果ガス報告に向けて、生の運用インプットから開示準備済みの状態へと移行できるソフトウェアを必要としているからです。スコープ3は最も困難な層となっています。なぜなら、企業の買い手は、単純な平均値や一度限りの推定値ではなく、非常に大規模なサプライヤーおよびパートナーネットワークからの一次データを必要とすることが多いからです。EcoVadisとWatershedは2026年3月にサプライヤーグレードのカーボン情報を企業報告ワークフローと接続するために提携し、ベンダー戦略が孤立したカーボン会計ツールではなく共有データインフラへと移行していることを示しました。EcoVadisとWorkivaは2026年5月にそのモデルを拡張し、Carbon Data Networkの出力を報告ワークフローにリンクすることで、顧客がより詳細で監査対応のスコープ3計算に向けて移行できるようにしました。[2]EcoVadis、「EcoVadisがWorkivaとのCarbon Data Networkの拡大を継続」、EcoVadisリソース、resources.ecovadis.comこれらの動きはヨーロッパグリーンITソフトウェア市場にとって重要です。なぜなら、それらは単純なダッシュボード報告ではなく、相互運用性、サプライヤーエンゲージメント、および証拠品質に関する買い手の期待を高めるからです。また、複雑な製造業者、小売業者、および金融グループは、サプライヤーデータを収集、検証し、使用可能な報告構造にマッピングするための継続的な支援を依然として必要としているため、サービス層も支援されます。

データセンターおよびデジタルワークプレイスにおけるエネルギー最適化ユースケースの拡大

データセンターは、報告義務がデジタルインフラのエネルギーパフォーマンスにより直接結びつくようになったため、ヨーロッパグリーンITソフトウェア市場内でより大きな需要センターとなっています。欧州委員会は2025年7月に2024年の報告データを使用してデータセンターのエネルギーパフォーマンスに関する最初の広範な評価を発表し、このステップによりエネルギー効率は技術的な施設問題から構造化されたコンプライアンスおよび開示トピックへと移行しました。同じ政策方向には、EU全域の評価スキームと最低パフォーマンス基準に関する作業が含まれており、データ集約型環境でのエネルギー使用を監視、最適化、および文書化できるソフトウェアのより長い成長余地を示唆しています。AIワークロードが電力密度と冷却の複雑さを高めるにつれて、この機会は拡大しており、デジタル運用内でワークロードをスケジュールし、リソースを管理し、無駄なエネルギーを削減できるソフトウェアの価値が高まっています。EuroHPC共同事業体のSEANERGYSプロジェクトは、高度なコンピューティング環境におけるAI駆動およびスケジューリングベースのエネルギー最適化に対する公的支援をさらに示しています。その結果、ヨーロッパグリーンITソフトウェア市場は報告を超えて、リアルタイムでエネルギー強度、利用パターン、およびインフラ効率に影響を与える運用ソフトウェアへと拡大しています。

ESGデータ収集と照合のAI対応自動化

AI対応の自動化は、ヨーロッパグリーンITソフトウェア市場における購買行動を変えています。なぜなら、買い手はESGワークフロー全体でより速いデータ収集、より強固な照合、およびより少ない手動処理を期待するようになっているからです。Watershedは2026年4月にESGワークフロー向けの専用AIエージェントを立ち上げ、データ処理時間を最大93%短縮し、100以上の顧客コラボレーションにわたって実用的なサステナビリティデータへの平均時間を80%削減したと報告しました。SAPはまた2026年5月に、SAP Sustainability Control Tower内のSustainability Regulatory Readiness Agentが、CSRDマテリアリティマッピングのシナリオシミュレーション時間を約1日から20分に短縮できると発表し、2026年末までの一般提供を目標としています。これらのツールは重要です。なぜなら、それらはソフトウェアカテゴリーを静的なデータ収集だけでなく、ワークフロー自動化と意思決定支援へと向かわせるからです。大企業はすでにより深いプロセス成熟度、より大きなデータ資産、および報告・計画システムへのAI統合のためのより強固な予算を持っているため、最初に恩恵を受ける可能性が高いです。中小企業はまだ採用の遅いパスに直面していますが、拡大する効率格差は、地域全体でスケールしたいベンダーにとってAI能力が実用的な差別化要因になることを示唆しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 管轄区域とフレームワーク全体にわたる断片化した報告基準 | -1.8% | EU全域、英国およびノルウェーでの追加的な乖離 | 短期(2年以内) |

| レガシーERP、クラウド、およびデータスタック環境との高い統合負担 | -1.5% | EU全域、中堅製造業および小売業に集中 | 中期(2〜4年) |

| 中堅企業における内部サステナビリティ分析スキルの不足 | -0.9% | EU全域、スペイン、イタリア、および中東欧に集中 | 中期(2〜4年) |

| 重複するESG、カーボン、およびエネルギーソフトウェアカテゴリーによる買い手の疲弊 | -0.7% | EU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域とフレームワーク全体にわたる断片化した報告基準

断片化は依然として採用の実質的な障壁であり続けています。なぜなら、多国籍の買い手は複数のサステナビリティフレームワーク、開示期待、および検証慣行を同時に運用し続けているからです。ESMAの2026年4月のコンプライアンス表は、30のEUおよびEEA国家管轄当局のうち5つが執行ガイドラインへの非準拠を宣言し、ドイツとスペインはまだ準拠する意向として記載されていることを示しており、これは監督上の基準がヨーロッパ全体で完全に統一されていないことを意味します。この不均一な姿勢は、特に内部グループが複数の法的エンティティと報告管轄区域にまたがる場合に、国境を越えた企業が並行した報告設定とガバナンスチェックを維持することを強いています。サステナビリティ開示基準に関する英国の独自の道筋は、同じテクノロジースタック内でEU報告とEU外の要件を整合させなければならない企業にとって別の層を追加します。これは、クロスフレームワークマッピング、用語の整合、および開示ロジックが基準の進化に合わせて変化し続けなければならないため、ベンダーへの製品開発圧力を高めます。また、ある報告環境でうまく機能するプラットフォームが別の環境では追加の設定、サービス、または手動管理を必要とする可能性があるため、買い手はより慎重になります。

レガシーERP、クラウド、およびデータスタック環境との高い統合負担

統合負担は多くの展開を遅らせています。なぜなら、サステナビリティソフトウェアはスタンドアロン層として機能することはほとんどなく、代わりに財務、運用、調達、エネルギーシステム、サプライヤー記録、およびレガシーエンタープライズアプリケーションからのデータフローに依存しているからです。組織がカーボン会計、エネルギー管理、サプライチェーンデューデリジェンス、およびESG報告のための個別ツールを持っている場合、課題はより深刻です。各ツールは異なるスキーマ、識別子、および更新サイクルを使用することが多いからです。ヨーロッパグリーンITソフトウェア市場では、その複雑さにより、コンプライアンスの事例がすでに明確であっても、多くの中規模の買い手がスプレッドシートや段階的なロールアウトに縛られています。ハイブリッドアーキテクチャは別の作業層を追加する可能性があります。なぜなら、データ所在地、プライバシー、およびローカルホスティングの好みが、クラウドワークフローとローカルで管理されたデータ環境の間のカスタム接続を必要とすることが多いからです。したがって、ベンダーは関心を実際の展開に変換したい場合、機能の深さだけでなく、強力な実装とマッピング能力が必要です。その結果、近期の販売サイクルが遅くなり、サービスの役割が大きくなり、データの所有権と統合の責任が明確になるまで買い手が完全なロールアウトを延期するリスクが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェア主導の収益基盤においてサービスが地位を確立

ソフトウェアは2025年に収益の77.52%を保持し、ヨーロッパグリーンITソフトウェア市場において定期的なプラットフォームサブスクリプションが主要な商業モデルであり続けていることを示しています。その地位は、複数のエンティティとユースケースにわたって報告ワークフロー、文書管理、データ系譜、および継続的な更新を管理できる集中型システムの必要性を反映しています。ソフトウェア層はまた、ベンダーが粘着性を構築する場所でもあります。なぜなら、顧客は報告サイクルが進行中になると置き換えが難しくなる設定、統合、テンプレート、ダッシュボード、および監査対応記録に依存するからです。実際には、最大のシェアは、一度限りの開示ツールではなく、ESG報告、カーボン会計、およびサステナビリティデータ管理の運用システムオブレコードとして機能できるプラットフォームに留まりました。これにより、使用範囲が報告、計画、および運用監視にわたって拡大しても、収益基盤はライセンスとサブスクリプションに固定されました。

サービスは2026年から2031年にかけてCAGR 18.24%で拡大する見込みであり、これはヨーロッパグリーンITソフトウェア市場内でサポート層がコアプラットフォーム層よりも速く成長していることを意味します。買い手が基本的な報告設定からダブルマテリアリティ評価、エンティティマッピング、サプライヤーオンボーディング、および正式なガバナンス要件の下での管理テストへと移行すると、実装作業が増加します。サービスはまた、顧客がサステナビリティ報告のために構築されたことのない内部システム全体での保証準備、プロセス設計、およびデータ収集のサポートを必要とする場合にも重要になります。これが、ソフトウェア主導のカテゴリーがインテグレーター、マネージドデータサービス、アドバイザリーチーム、および専門実装パートナーのための実質的な余地を依然として生み出す理由です。成長のバランスは、買い手がもはやツールだけを購入しているのではなく、実際の報告カレンダーと運用構造の中でそれらのツールを使用可能にするのに役立つ実行能力も購入していることを示唆しています。

展開モード別:クラウドがリードしハイブリッドが最速で拡大

クラウド展開は2025年に収益の66.84%を保持し、展開モード全体でヨーロッパグリーンITソフトウェア市場規模において最大のポジションを占めました。そのシェアは、特に買い手が繰りしの報告期限を満たし、事業部門と法的エンティティ全体でユーザーを調整しなければならない場合に、SaaS提供の速度とスケーラビリティを反映しています。クラウドプラットフォームはまた、ベンダーが現在より頻繁に製品に組み込む継続的な更新、フレームワーク変更、サプライヤーコラボレーション機能、およびAIベースのワークフロー改善にも適しています。多くの組織にとって、このモデルは初期展開時間を短縮し、複数のサイトにわたる個別のローカルインストールの維持負担を軽減しました。これらの要因により、クラウドは地域の導入済みベースの大部分にとってデフォルトの商業的および技術的選択肢であり続けました。

ハイブリッド展開は2026年から2031年にかけてCAGR 19.18%で成長する見込みであり、クラウドが絶対的なシェアでは依然として大きいにもかかわらず、最も速く動いている設定となっています。成長は、分析とワークフローオーケストレーションのためのクラウドの柔軟性を望みながらも、機密性の高い運用および報告データに対してローカルまたは地域的な管理を好む買い手によって支えられています。したがって、オンプレミスシステムは、内部ポリシーがESG関連記録の完全なクラウドベースの処理を制限する可能性がある政府、防衛、および金融サービスなどの規制された環境で依然として関連性があります。ESG-XはEUベースおよび認定されたドイツのデータセンターインフラを中心にアーキテクチャを位置づけており、デタ所在地とガバナンスがバックグラウンドのIT設定ではなく目に見える購買基準へと変わっていることを示しています。[3]ESG-X GmbH、「CSRD、VSME、カーボン会計、およびダブルマテリアリティ分析のための中央ESGソフトウェア」、ESG-X、esg-x.comこのシフトにより、次の展開フェーズが一つの運用モデルでスケール、プライバシー管理、および監査防御性をどれだけうまく組み合わせられるかに依存することが多いため、ヨーロッパグリーンITソフトウェア産業においてハイブリッドモデルがより強い役割を果たすようになっています。

組織規模別:大企業がベースを保持しSMEが台頭

大企業は2025年に収益の72.18%を占め、組織規模別のヨーロッパグリーンITソフトウェア市場シェアにおいて最大の役割を果たしました。この結果は、より広い開示義務、より多くの子会社、およびより複雑なデータニーズを持つ大企業に焦点を当てた正式な報告義務の第一波と一致しています。大企業はまた、より広いサプライヤーネットワーク、よりエネルギー集約的な運用、およびより強固な内部監査要件を持つ傾向があり、これにより専用ソフトウェアが手動または半手動のアプローチよりも正当化しやすくなっています。彼らの早期支出は、現在地域全体のプラットフォーム収益を固定している導入済みベースを生み出しました。また、ベンダーが最初にマルチエンティティガバナンス、大規模ユーザーグループ、およびエンタープライズグレードの報告管理のために最適化したため、製品の方向性を形成するのにも役立ちました。

SMEは2031年までにCAGR 17.95%で成長する見込みであり、大企業支配からの突然のシフトではなく、拡大する第二波の需要を示しています。その需要の多くはサプライチェーン圧力から来ており、小規模企業は、正式なスコープ3開示を完了しなければならない大規模顧客に対して一次排出量データとサステナビリティ記録を提供するよう求められることが増えています。SME向けの任意サステナビリティ報告基準はより標準化されたエントリーポイントを提供し、ベンダーがこの市場部分向けに軽量な製品とシンプルなオンボーディングパスを構築するのに役立ちます。これはヨーロッパグリーンITソフトウェア産業にとって重要です。なぜなら、将来の成長は、大規模な内部サステナビリティチームや高度なデータエンジニアリング能力を持たない組織のための摩擦をベンダーがどれだけうまく削減できるかにかかっているからです。したがって、このセグメントはSMEが突然エンタープライズの行動を模倣するからではなく、報告義務が調達関係とサプライヤー報告要求を通じて広がっているからこそ拡大しています。

エンドユーザー産業別:製造業がリードしヘルスケアが急速に台頭

製造業は2025年に21.94%で最大のエンドユーザーシェアを保持し、産業用途別のヨーロッパグリーンITソフトウェア市場規模の中心に位置しました。このセクターの直接排出量、サプライチェーンの透明性要求、および報告義務への露出により、カーボン会計とサステナビリティソフトウェアは副次的な報告タスクではなく、コア運用管理の一部となっています。製造業者はまた、排出量とエネルギー情報が工場、サプライヤー、物流システム、調達記録、および製品レベルのワークフロー全体に分散していることが多いため、より広いデータカバレッジを必要とします。その複雑さは、報告と計画、運用監視、およびサプライヤーエンゲージメントを組み合わせられるプラットフォームへの需要を支えています。その結果、製造業は地域の需要基盤全体で最も確立された購買グループであり続けました。

ヘルスケアは2026年から2031年にかけてCAGR 19.84%を記録する見込みであり、ヨーロッパグリーンITソフトウェア市場において最も速く成長するエンドユーザー垂直市場となっています。大規模な病院とヘルスケア組織は、正式なガバナンス期待の下で建物、調達、出張、廃棄物、および臨床支援機能にわたる排出量報告を整理するためのより強い圧力に直面しています。Asklepiosは2025年にCSRD固有のソフトウェアソリューションを実装し、病院ネットワーク全体でスコープ1、スコープ2、およびスコープ3の排出量を管理しました。これは、このセクターがサステナビリティプロセスをより広い運用および管理システムに組み込んでいることを示しています。このセクターの調達文化はまたサステナビリティデータにより大きな重みを与え、コンプライアンスとベンダー評価の両方でソフトウェア採用を関連させています。したがって、ヘルスケアは最大の導入済みベースをすでに持っているからではなく、その運用フットプリントとガバナンスニーズがプラットフォーム採用のより速いペースを生み出しているから際立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:報告がリードを維持し脱炭素化計画が急増

ESG報告・コンプライアンスソフトウェアは2025年に29.86%のシェアを保持し、ソリューションタイプ別のヨーロッパグリーンITソフトウェア市場規模において最大のソリューション層となりました。そのリーダーシップは予想されていました。なぜなら、支出の第一波は開示準備、構造化された報告ワークフロー、およびサステナビリティ情報を管理された企業プロセスに変える必要性を中心としていたからです。買い手は当初、データを収集し、方法論を文書化し、レビューをサポートし、精査の下で防御しやすい報告出力を生成できるシステムを優先しました。これにより、義務的実装の最初のサイクル中に報告・コンプライアンスソフトウェアが他のカテゴリーより先行しました。また、地域全体での近期の購買行動と規制変更の間のリンクを強化しました。

脱炭素化計画ソフトウェアは2031年までにCAGR 21.37%で成長する見込みであり、ヨーロッパグリーンITソフトウェア市場において最も急速に成長するカテゴリーとなっています。このシフトは、早期の報告作業を完了した組織が、削減経路をモデル化し、トレードオフを評価し、排出量目標を運用上の意思決定にリンクするツールへと移行していることを示唆しています。Normativeは、ISO 14067仕様に基づいて構築されたAI搭載の製品カーボンフットプリントソフトウェアを導入しました。これは、企業レベルの報告だけでなく、製品レベルのカーボンインテリジェンスへの需要の高まりを示しています。その方向性は重要です。なぜなら、製品レベルのデータはサプライチェーンの透明性、顧客の開示ニーズ、および将来のデジタル製品情報要件にとってより関連性が高まっているからです。その結果、コンプライアンスがエントリーポイントであり続けながらも、計画と製品レベルの脱炭素化が次の高成長層となっているより広いソフトウェアミックスが生まれています。

地域分析

ドイツは2025年に収益の22.73%を占め、地域別のヨーロッパグリーンITソフトウェア市場シェアにおいてリーディングポジションを獲得しました。そのリードは、EU開示義務とドイツの国内サプライチェーンデューデリジェンス環境の重複を反映しており、ほとんどの同等市場よりも要求の高いコンプライアンス環境を生み出しています。この国の産業基盤はまた実装の複雑さを高めており、自動車、化学、および機械セクターは直接運用とサプライヤーネットワーク全体にわたる広範なカバレッジを必要とします。これにより、買い手は報告の深さと運用データ統合の両方を処理できるマルチエンティティおよびエンタープライズグレードのプラットフォームへと向かいます。ドイツはまた、洗練された買い手と複数のよく知られた地域ベンダーを引き付けるため、主要なアンカー市場としての地位を強化しています。

北欧諸国は、ヨーロッパグリーンITソフトウェア市場内でり小さいながらもより成熟した需要クラスターを代表しています。なぜなら、この地域の多くの組織は、正式なCSRD圧力が強まる前にすでにより強固なサステナビリティデータ慣行を構築していたからです。その事前の成熟度は、カーボン会計と脱炭素化を中心としたローカルソフトウェアエコシステムの構築を助け、スウェーデンはNormativeやPosition Greenなどのベンダーを通じて際立っています。英国は異なる規制パスをたどっており、その乖離は、EUを中心としたワークフローだけでなく、多国籍グループ内で複数の報告ロジックをサポートできるソフトウェアへの需要を生み出しています。フランスはまた、発展したESGソフトウェアベースと、コア報告機能と並んでサプライヤーサステナビリティ能力を必要とすることが多い大規模多国籍企業を持つため、依然として重要です。一方、スペインは2026年から2031年にかけてCAGR 18.91%で成長する見込みであり、名前の挙がった地域の中で最も速い拡大見通しを持っています。

スペインの成長は、圧縮された採用サイクルと、Plan Nacional de Algoritmos Verdes(国家グリーンアルゴリズム計画)を通じたAIベースの持続可能なデジタル技術への公的支援によって支えられています。[4]スペイン政府、「国家グリーンアルゴリズム計画」、スペイン政府、algoritmosverdes.gob.esイタリアは、その製造業とインフラのフットプリントが構造化された排出量とサステナビリティソフトウェアの明確なユースケースを生み出すため、別の安定した需要層を加えています。名前の挙がった国以外の中東欧EU加盟国を含むその他のヨーロッパグループは、ローカルの執行能力がまだ発展中であっても、共通の義務がEU全体に広がるにつれてアドレス可能なベースを拡大します。ロシアはCSRDに参加しておらず、より広い地政学的状況がヨーロッパのプロバイダーとの通常のソフトウェア関係を制約しているため、商業的機会の中で構造的に限定されたままです。

競争環境

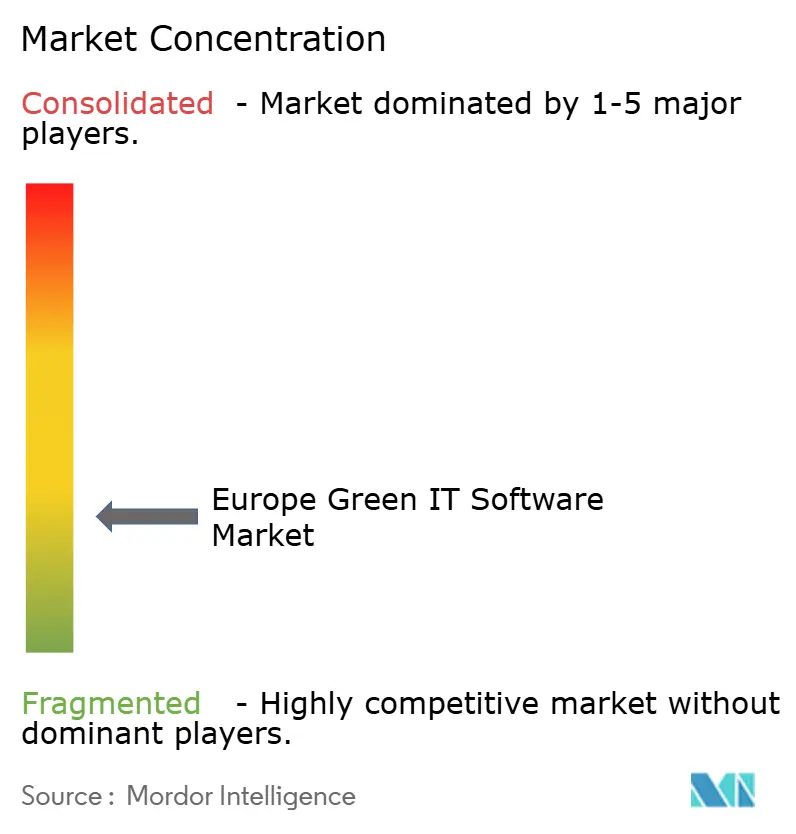

ヨーロッパグリーンITソフトウェア市場は断片化したままですが、二つの広い競争グループを中心に徐々に統合されています。一つのグループは、SAP、IBM、Salesforce、およびSchneider Electricなどのグローバルエンタープライズソフトウェアプロバイダーで構成されており、より大きなERP、分析、およびエネルギー管理環境にサステナビリティ機能を組み込むことができます。二つ目のグループは、Sweep、Plan A、Normative、Greenly、およびosapiensなどのヨーロッパの専門企業で構成されており、規制の深さ、地域的焦点、およびカーボン会計の専門化においてより直接的に競争しています。この分割は重要です。なぜなら、買い手は製品だけでなく、エコシステム統合とサステナビリティ固有の機能の間でも選択しているからです。現在の構造は両タイプに余地を残しています。なぜなら、エンタープライズの既存プレイヤーは導入済みの関係をもたらし、専門企業は新しい報告と脱炭素化要件においてより速く動くことが多いからです。

目に見える戦略的パターンは、スタンドアロンツールからネットワーク化されたデータモデルと自動化されたワークフローへのシフトです。EcoVadisは2026年3月のWatershedとのパートナーシップと2026年5月のWorkivaとのパートナーシップを通じてCarbon Data Networkを拡大し、一次サプライヤー排出量データのエンタープライズ報告環境へのフローを強化しました。SAPは、より広いエンタープライズソフトウェアスタック内にサステナビリティAIエージェントを追加することで異なるルートを取り、SAP環境ですでに運用している顧客のためのより速いマテリアリティマッピングとワークフロー自動化をサポートしています。OSAPIENSは2026年1月に1.0 ビリオン 米ドルを超える評価額で1.0 ビリオン 米ドルを調達し、大口顧客向けヨーロッパのコンプライアンスおよびサステナビリティプラットフォームへの継続的な投資家の信頼を示しました。これらの動きは、スケール、データ接続性、およびワークフロー自動化がヨーロッパグリーンITソフトウェア市場において機能の幅と同様に重要になっていることを示唆しています。

ホワイトスペースは、中堅市場と、正式な閾値の第一波の外にいるが顧客とサプライチェーンの関係を通じて報告圧力に直面している企業の間で最も強く残っています。AI生成の出力が内部の保証およびガバナンスチームが受け入れる意思があるよりも速く動く可能性があることを懸念する企業では、買い手のためらいも続いています。ESMAの管轄区域全体での不均一な執行整合性は、ローカルの規制解釈を重要に保ち、製品能力と国レベルの実装サポートを組み合わせられるベンダーを支援します。全体として、インプトにおいてカテゴリーを単独で定義するほど支配的な企業は見当たらないため、プラットフォームの幅、地域的信頼性、およびコンプライアンスプロジェクトを長期的なカーボン管理関係に変換する能力にわたって競争は活発なままです。

ヨーロッパグリーンITソフトウェア産業リーダー

SAP SE

IBM Corporation

Schneider Electric SE

Salesforce, Inc.

Workiva Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAPはSAP Sapphire 2026において、Sustainability Regulatory Readiness AgentおよびFootprint Optimization Agentを含む新しいサステナビリティAIエージェントを発表しました。現在ベータ版であり、2026年末までの一般提供が予定されています。ベータパフォーマンス指標には、シナリオシミュレーション時間が約1日から20分に短縮されたこと、および包装コンプライアンスレビュー時間が50%以上削減されたことが含まれます。

- 2026年5月:EcoVadisとWorkivaは、EcoVadisのCarbon Data Networkからの一次サプライヤーカーボンデータをWorkivaのAI搭載報告プラットフォームに直接接続する戦略的パートナーシップを発表し、共通顧客が業界平均の排出量推定値から、ESRS開示に適した詳細で監査対応のスコープ3計算へと移行できるようにしました。

- 2026年5月:英国を拠点とするGreenpixieは、ヨーロッパ最大の再生可能電力生産者の一つの企業ベンチャー部門であるVERBUND X Venturesが主導する470万ポンド(597万米ドル)のプレシリーズAラウンドを完了し、クラウドおよびAIインフラにおけるカーボンと水の削減を目指すFortune 1000企業向けのFinOpsおよびGreenOpsソフトウェアを拡大しました。

- 2026年4月:WatershedはESGデータ管理向けのAIエージェントを立ち上げ、データ処理時間を最大93%短縮し、Royal MailおよびSmiths Groupを含む100以上のエンタープライズ顧客と共同開発した、実用的なサステナビリティデータへの平均時間を80%削減しました。

ヨーロッパグリーンITソフトウェア市場レポートの範囲

ヨーロッパグリーンITソフトウェア市場は、規制コンプライアンスと企業サステナビリティ目標を支援しながら、IT運用の環境サステナビリティを改善するために設計されたソフトウェアソリューションと関連サービスを包含しています。これらのソリューションは、組織が温室効果ガス排出量を測定し、サステナビリティデータを管理し、ESG開示を自動化し、エネルギー消費を最適化し、デジタルインフラ、クラウド環境、およびエンタープライズテクノロジーエコシステム全体で脱炭素化戦略を計画するのを支援します。

ヨーロッパグリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、およびSME)、エンドユーザー産業(ITおよび通信、BFSI、製造業、エネルギーおよびユーティリティ、小売および電子商取引、政府、ヘルスケア、建設およびインフラ、およびその他のエンドユーザー産業)、ソリューションタイプ(カーボン管理・会計ソフトウェア、ESG報告・コンプライアンスソフトウェア、サステナビリティデータ管理プラットフォーム、脱炭素化計画ソフトウェア、およびエネルギー・リソース最適化ソフトウェア)、および地域(英国、ドイツ、フランス、イタリア、スペイン、ロシア、北欧諸国、およびその他のヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| SME |

| ITおよび通信 |

| BFSI |

| 製造業 |

| エネルギーおよびユーティリティ |

| 小売および電子商取引 |

| 政府 |

| ヘルスケア |

| 建設およびインフラ |

| その他のエンドユーザー産業 |

| カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・リソース最適化ソフトウェア |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 北欧諸国 |

| その他のヨーロッパ |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| SME | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 製造業 | |

| エネルギーおよびユーティリティ | |

| 小売および電子商取引 | |

| 政府 | |

| ヘルスケア | |

| 建設およびインフラ | |

| その他のエンドユーザー産業 | |

| ソリューションタイプ別 | カーボン管理・会計ソフトウェア |

| ESG報告・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・リソース最適化ソフトウェア | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパグリーンITソフトウェア分野の現在および予測規模は?

ヨーロッパグリーンITソフトウェア市場規模は2025年に61.1 ビリオン 米ドルで、2026年に69.4 ビリオン 米ドルに達し、CAGR 15.80%で2031年までに144.5 ビリオン 米ドルに達する見込みです。

ヨーロッパ全体で最も採用を促進しているものは何ですか?

最も強力なドライバーは、任意のESG活動からEUサステナビリティ規則に基づく監査可能な報告への移行であり、これにより、より強固な管理、データ系譜、およびマルチエンティティ報告ワークフローを持つソフトウェアへの需要が高まっています。

ヨーロッパで最も速く拡大している展開モデルはどれですか?

クラウドは2025年に66.84%のシェアで最大のモデルであり続け、ハイブリッドは買い手が柔軟性とデータ所在地およびガバナンスニーズのバランスを取る中で、2031年までにCAGR 19.18%で最速の成長が見込まれています。

最大の収益基盤を生み出している顧客グループはどれですか?

大企業は2025年に収益の72.18%を保持しました。なぜなら、彼らは最も深い報告義務に直面した最初のグループであり、通常は財務、運用、およびサプライチェーン全体でより広い統合を必要としたからです。

最も速く成長しているエンドユーザーセグメントはどれですか?

ヘルスケアは2031年までにCAGR 19.84%で成長する見込みであり、大規模な病院とヘルスケア組織にわたる報告ニーズの高まりと、複雑な運用ネットワーク全体で排出量を管理する必要性の増大によって支えられています。

報告ツールの次に最も速く成長しているソフトウェアカテゴリーはどれですか?

脱炭素化計画ソフトウェアは2031年までにCAGR 21.37%で成長する見込みであり、買い手が開示を超えて経路モデリング、製品レベルのカーボン追跡、および運用削減計画へと移行していることを示しています。

最終更新日: