ヨーロッパ法律テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 6.17 十億米ドル |

| 市場規模 (2030) | 10.31 十億米ドル |

| 成長率 (2025 - 2030) | 10.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ法律テクノロジー市場分析

ヨーロッパ法律テクノロジー市場規模は2025年に67億USDに達し、2030年までにCAGR 10.81%で103億1,000万USDに拡大する見込みです。ヨーロッパの法律事務所における急速なデジタルトランスフォーメーション、GDPRに伴う規制義務の強化、および人工知能サンドボックスプロジェクトへの欧州委員会の資金提供が、持続的な拡大を支えています。シュレムスII判決後のデータ越境移転制約が準拠したクロスボーダープラットフォームへの需要を高める一方、多言語自然言語処理ツールが大陸全体の人材不足を補っています。クラウドアーキテクチャは、企業がスケーラビリティ、サイバーレジリエンス、およびリモートコラボレーション機能を重視するにつれ、オンプレミスインフラを凌駕しています。確立されたソフトウェアベンダーと新興AIスペシャリストが地域データセンターの展開および現地コンプライアンス認証を追求し、管轄固有の基準を満たすことで、競争の激しさは中程度に保たれています。

主要レポートのポイント

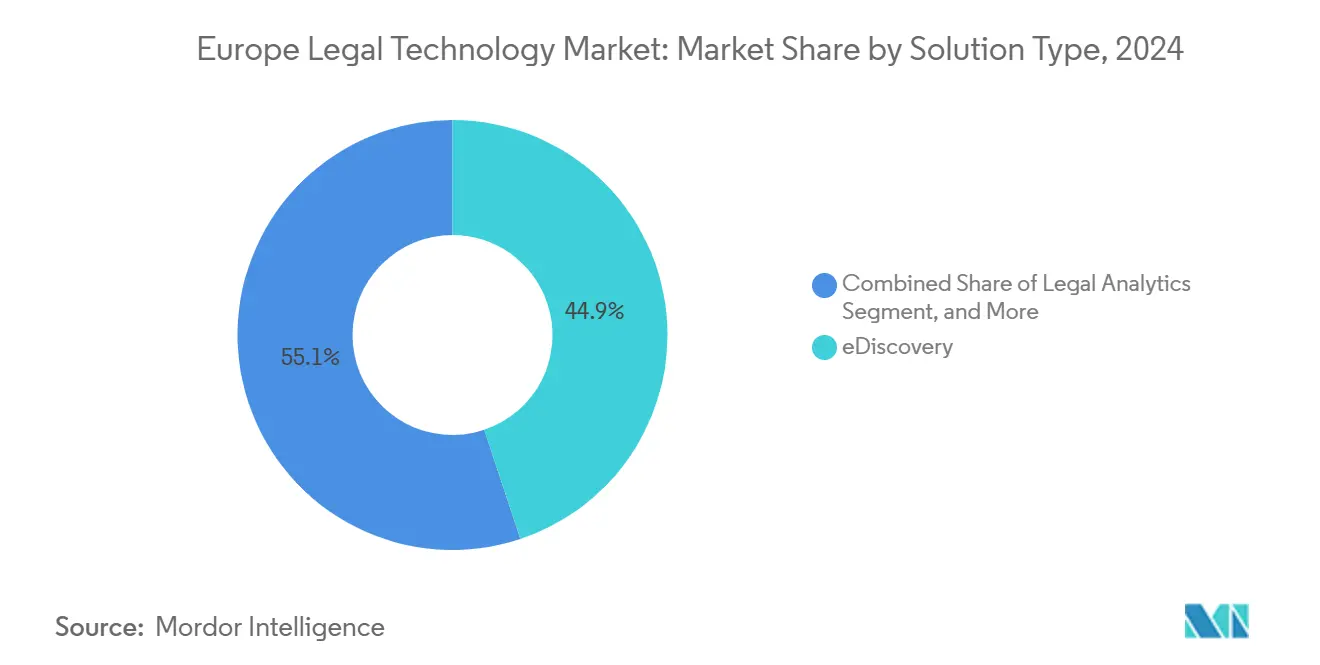

- ソリューションタイプ別では、eディスカバリーが2024年にヨーロッパ法律テクノロジー市場において44.87%のシェアでトップとなり、契約ライフサイクル管理が2030年にかけて最速の11.89% CAGRを記録しました。

- デプロイメントモデル別では、クラウドが2024年のヨーロッパ法律テクノロジー市場規模の64.92%を占め、ハイブリッドアーキテクチャは2030年にかけてCAGR 10.93%を達成する見込みです。

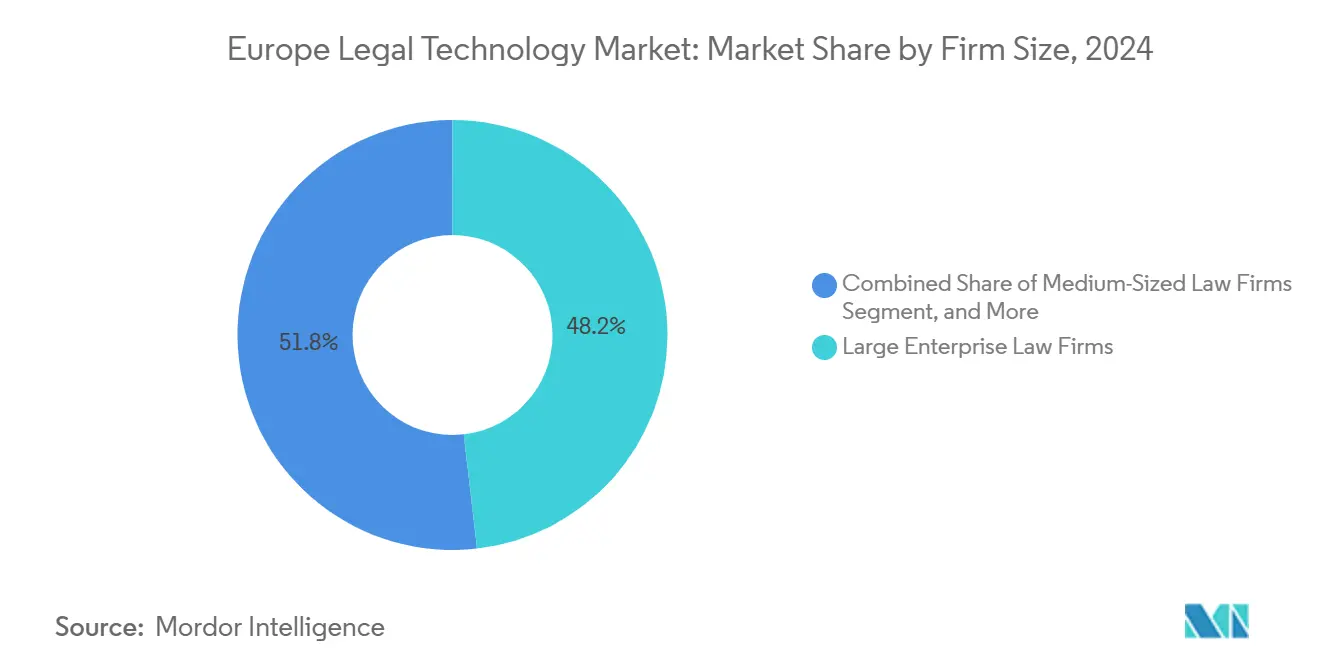

- 企業規模別では、大企業法律事務所が2024年に48.19%の収益シェアを保持し、小規模事務所が2030年にかけて最高のCAGR 11.17%で拡大しています。

- エンドユーザー別では、法律事務所が2024年のヨーロッパ法律テクノロジー市場規模の53.67%を占め、企業内法務部門は2030年にかけてCAGR 11.37%の見通しを示す見込みです。

- 地域別では、イギリスが2024年のヨーロッパ法律テクノロジー市場シェアの29.76%を獲得し、北欧諸国は2030年にかけてCAGR 11.71%を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ法律テクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル法律文書の量の増加 | +2.1% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| 法律事務所におけるオートメーション需要の増加 | +2.8% | 西ヨーロッパ | 短期(2年以内) |

| クラウドベースソリューションの採用拡大 | +2.3% | 北欧諸国、イギリス | 中期(2〜4年) |

| クロスボーダーデータ転送ニーズの急増 | +1.9% | EU全域 | 長期(4年以上) |

| AIプロジェクトへの欧州委員会の資金提供 | +1.2% | ドイツ、フランス、オランダ | 長期(4年以上) |

| 多言語人材不足による自然言語処理の加速 | +1.4% | 中央・東ヨーロッパ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法律事務所におけるオートメーション需要の増加

ヨーロッパの法律事務所はAI対応のドキュメントレビューを活用しており、平均処理時間を60〜70%短縮しています。ロンドンおよびフランクフルトの主要事務所は自動デューデリジェンスツールに投資し、中堅事務所はクラウドベースの業務管理スイートを採用して競争力を維持しています。[1]Jamie Bryant、「オートメーションがヨーロッパの法律サービスを変革する」、Bloomberg Law、bloomberglaw.comヨーロッパ法律テクノロジー協会は、調査対象事務所の78%が2026年までに新たなオートメーション予算を計画していると指摘しています。報酬圧力、若手人材コスト、および厳格なコンプライアンス監査が一貫した投資モメンタムを促進しています。

クラウドベースソリューションの採用拡大

クラウド普及率は2024年に北欧の法律事務所の73%に達し、アウトソーシングリスクの保護措置を明確化した欧州銀行監督機構のガイダンスによって推進されました。[2]欧州銀行監督機構、「アウトソーシング取り決めに関するガイドライン」、eba.europa.euMicrosoft AzureおよびAmazon Web ServicesはGDPR要件を満たすデータレジデンシーゾーンを提供しています。サブスクリプションモデルは初期資本支出を約45%削減し、小規模事務所がかつては大規模事務所に限定されていた高度なアナリティクスを取得できるようにしています。

クロスボーダーデータ転送ニーズの急増

シュレムスII判決は補足的な転送評価を義務付け、RelativityやiManageなどのベンダーが専用のEUクラウドフットプリントを立ち上げるきっかけとなりました。[3]欧州連合司法裁判所、「シュレムスII判決影響評価」、curia.europa.eu多国籍M&Aワークフローは詳細なデータマッピングモジュールを必要とし、標準契約条項を組み込みリアルタイムリスクスコアリングを提供する専門プラットフォームの採用を促進しています。

多言語人材不足による自然言語処理ツールの加速

EU政策立案者は、法律サービスの単一市場における障壁として言語の壁を特定しています。AIベンダーは、ドイツ語、フランス語、イタリア語、スラブ語系言語を統合ワークスペースで処理する翻訳対応アナリティクスで対応しています。中央・東ヨーロッパの事務所はこれらのツールを活用して外部言語顧問なしにクロスボーダー取引に参入し、平均翻訳コストを30%削減しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なデータプライバシー規制 | -1.8% | ドイツ、フランス、EU全域 | 長期(4年以上) |

| 中小企業向けの高い初期導入コスト | -1.4% | 南ヨーロッパおよび東ヨーロッパ | 中期(2〜4年) |

| 手続き基準の断片化 | -1.1% | 27加盟国 | 長期(4年以上) |

| 保守的な弁護士会文化 | -0.9% | イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRに基づく厳格なデータプライバシー規制

データ保護当局は2024年に法的主体に対して120万EUR(136万USD)の罰金を科し、不十分な保護措置を指摘しました。ドイツおよびフランスの規制当局はAIアナリティクスに対する明示的な同意を優先しており、これにより導入サイクルが最大12ヶ月延長される可能性があります。ベンダーはプライバシーバイデザインフレームワークおよびISO 27001認証で対応していますが、コンプライアンスコストがエンドユーザーのサブスクリプション価格を押し上げています。

中小企業向けの高い初期導入コスト

包括的なスイートは初期費用として5万〜15万EUR(5万6,500〜16万9,500USD)を必要とする場合があり、小規模事務所の導入を妨げる可能性があります。南ヨーロッパおよび東ヨーロッパの事務所は低金利融資へのアクセスが不足していることが多く、社内ITの専門知識の限界が統合費用を増加させています。クラウドサブスクリプションは資本支出を削減しますが、トレーニングおよびデータ移行は依然として重大な隠れたコストとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:eディスカバリーが優位を保ちながら契約管理が加速

eディスカバリーソリューションは2024年のヨーロッパ法律テクノロジー市場において44.87%の市場シェアを保持し、金融サービスおよびライフサイエンスにおける訴訟の増加を反映しています。自動レビュー、予測コーディング、および現地化されたデータセンターが、ドイツ、フランス、イギリス全体でベンダーのポジショニングを強化しています。契約ライフサイクル管理は、調達チームがサプライチェーンの混乱の中でリアルタイムの義務追跡を追求するにつれ、高成長のCAGR 11.89%を達成する見込みです。法律アナリティクスツールは、特に競争優位性を求めるマジックサークル事務所の間で、結果予測と価格戦略の情報提供において注目を集めています。ドキュメントオートメーションプラットフォームは多言語テンプレートの生成を簡素化し、起草時間を約50%削減します。知的財産管理は電子機器およびバイオテクノロジーにおける特許出願件数の増加から恩恵を受け、コンプライアンススイートはESGおよびセクター固有の義務を対象としています。

成長見通しは進化する企業の優先事項と一致しています。企業はベンダー契約のリスクを特定・表面化するために契約ソリューションを企業資源計画システムと統合しています。eディスカバリー支出は独占禁止法およびデータプライバシー問題に関する規制調査に伴い拡大しています。モジュール間の緊密な統合が単一画面のクライアント体験を支援し、アナリティクスとドキュメント管理をバンドルするベンダーはプレミアム価格を実現しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドソリューションが市場変革を牽引

クラウドアーキテクチャは2024年のヨーロッパ法律テクノロジー市場規模の64.92%を占め、安全でスケーラブルなサービスへの堅調な投資を反映しています。北欧の事務所は政府のデジタル化インセンティブと信頼性の高いブロードバンドに支えられ、平均73%のクラウド採用率を達成しています。更新された欧州銀行監督機構のガイダンスは、機密性の高い法律ワークロードを承認されたハイパースケールゾーンへ移行することを奨励し、リモートホスティングへの信頼を高めています。多国籍企業が機密データセットをオンプレミスで保持しながら大量のディスカバリーやアナリティクスをクラウドにルーティングするハイブリッドパターンが出現しています。

オンプレミスソリューションは最大限のデータ管理を義務付ける防衛およびライフサイエンス事務所において継続していますが、費用便益分析はますますマネージドサービスを支持しています。小規模事務所はサブスクリプションを通じて総所有コストを40〜50%削減でき、継続的なアップデートにより進化するデータ保護規則との整合性が確保されます。ベンダーは地域内ディザスタリカバリーノード、暗号化キー所有オプション、およびゼロトラストアーキテクチャによって差別化を図っています。

企業規模別:小規模事務所が成長リーダーとして台頭

大規模事務所は2024年に48.19%の収益を生み出し、広範なクロスボーダー案件と統合エコシステムへの資金調達能力を反映しています。典型的な年間支出は、ワークフロー、アナリティクス、およびクライアントポータルを組み合わせたエンタープライズスイートに対して50万〜200万EUR(56万5,000〜226万USD)の範囲です。ヨーロッパ法律テクノロジー市場は小規模事務所の間でより速く拡大しており、SaaSが参入障壁を下げることで2030年にかけてCAGR 11.17%が予測されています。家族法、倒産、不動産などのニッチな分野に特化したサブスクリプションバンドルにより、大規模競合他社との対等性が実現しています。

中規模事務所は選択的な導入を維持し、知的財産ドケッティングや規制変更モニタリングなどのニッチな機能を重視しています。職業賠償責任保険会社は、文書化されたサイバーセキュリティ態勢に保険料割引を結びつけることが増えており、小規模法律事務所でも認定クラウドプラットフォームの採用が促進されています。地域リセラーおよびマネージドサービスプロバイダーは、バンドルされたオンボーディング、トレーニング、およびヘルプデスクサポートを提供することで重要な役割を果たしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業内法務部門が採用を加速

法律事務所は2024年のヨーロッパ法律テクノロジー市場規模の53.67%を占めましたが、社内法務チームが最速のCAGR 11.37%を達成しました。取締役会は顧問に外部費用の上限設定を求め、セルフサービスの契約交渉、電子請求、および案件アナリティクスへの投資を促進しています。統合ダッシュボードはワークロードとコストパフォーマンスのリアルタイム可視性を提供します。政府機関は案件ファイルおよび情報公開ワークフローをデジタル化していますが、調達ガバナンスが購買サイクルを長引かせる可能性があります。

代替法律サービスプロバイダーは堅牢なテクノロジースタックを活用して固定料金のドキュメントレビューおよび規制ギャップ分析を提供しています。多国籍企業の法務顧問は、ピーク時のデューデリジェンス期間における柔軟なキャパシティバッファーとして代替法律サービスプロバイダーを活用しています。ベンダーのロードマップは、企業資源計画、リスク、およびコンプライアンス環境とのシームレスな統合を促進するAPIをますます組み込んでおり、企業機能全体のデータ継続性を確保しています。

地域分析

イギリスは2024年にヨーロッパ法律テクノロジー市場において29.76%のシェアでトップとなりました。ロンドンはグローバル法律事務所の密集したクラスターを擁し、規制当局が承認したサンドボックス(イングランドおよびウェールズ法律協会)を通じてテクノロジーパイロットを誘致しています。ブレグジット関連の乖離が、特に契約監視およびクロスボーダー訴訟支援において、二重規制体制を管理できるプラットフォームへの需要を促進しています。歴史的な成長は2019〜2024年のCAGR 8.2%から、事務所が国際的な委任を競う中で2030年にかけての予測CAGR 10.1%へと加速しました。

ドイツは大陸最大の貢献国として位置付けられており、高度な知的財産およびコンプライアンススイートを必要とする輸出志向の製造業、自動車、および製薬セクターによって牽引されています。連邦裁判所のデジタル化イニシアチブが電子申請および仮想審問プラットフォームへの支出を押し上げています。フランスはパリを拠点とする国際事務所の間で着実な採用が続いていますが、保守的な職業文化と厳格なデータ保護解釈が導入サイクルを長引かせています。

北欧諸国は、先進的な国家インフラと公共部門のデジタルアジェンダにより、CAGR 11.71%で最高の予測成長を記録する見込みです。中央・東ヨーロッパはEU収束がクロスボーダーM&Aおよび規制申請のためのテクノロジー採用を促進するにつれ、投資の増加を経験しています。ポーランドとチェコ共和国は欧州投資銀行プログラムに支えられ、地域のSaaS普及をリードしています。イタリアとスペインはコスト意識の高い市場ですが、若い専門家がクライアントの応答性を高めるためにクラウドファーストツールを積極的に推進しています。オランダはアムステルダムのヨーロッパテックハブとしての役割から恩恵を受け、現地ベンダーが大陸全体にAIソリューションを輸出しています。

競争環境

競争ダイナミクスは中程度に断片化した状態を維持しています。Relativity、Luminance Technologies、およびiManageがeディスカバリーおよびドキュメント管理セグメントを牽引し、それぞれISO 27001認証を受けたEUデータセンターを運営しています。数十の新興ベンダーが契約ライフサイクル管理および法律アナリティクスのニッチ市場を対象に、AI駆動の条項抽出、リスクスコアリング、および予測結果モデリングを提供しています。差別化は複数のヨーロッパ言語にわたる自然言語処理の精度、目に見える投資収益率、および実証可能なGDPRコンプライアンスにかかっています。

地域拡大戦略は現地化されたホスティングと弁護士会とのパートナーシップに焦点を当てています。例えば、Relativityはデータ主権の義務に対応するため2024年にアムステルダムとフランクフルトに施設を開設し、iManageはAzure AIサービスを統合してプラットフォーム上のアナリティクスを強化しました。Anaquaなどの知的財産に特化したプラットフォームは、ワークフローを欧州特許庁のプロセスに合わせることでヨーロッパでのリーチを拡大しています。小規模および中規模の法律事務所の間では、手頃で使いやすいSaaSソリューションが依然として不足しており、競争上の空白が残っています。

大手プロバイダーがニッチ機能の市場投入時間を短縮するために特化型スタートアップを買収するにつれ、ベンダーの統合が進む可能性があります。2024年10月のContractPodによるLegalMindの買収はこのトレンドを示しています。価格レバーには使用量ベースの請求と事務所の成長に合わせてスケールするモジュール式アドオンが含まれます。プラットフォームが請求、案件管理、およびナレッジベースを単一のユーザーインターフェースで相互接続する場合、顧客の粘着性が高まります。

ヨーロッパ法律テクノロジー産業リーダー

Relativity ODA LLC

Luminance Technologies Ltd.

iManage LLC

Everlaw Inc.

ContractPod Technologies Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:欧州委員会は、多言語規制コンプライアンスオートメーションに焦点を当てたプロジェクトを優先し、2028年まで司法AIサンドボックス基金を1億5,000万EUR(1億6,800万USD)延長することを提案しました。

- 2025年9月:iManageはISO 27001およびENS高レベルセキュリティ基準の認証を受けたミラノデータセンターを開設し、イタリアおよび南ヨーロッパのクライアント向けの国内ホスティングオプションを強化しました。

- 2025年6月:Luminanceはポートフォリオ全体にアラビア語および北欧語モジュールを展開し、中東および北ヨーロッパの取引を管理する事務所のクロスボーダーデューデリジェンスワークフローを可能にしました。

- 2025年3月:Relativityはフランスの契約アナリティクススタートアップPredictaLexを6,200万EUR(6,940万USD)で買収し、大陸法管轄向けの多言語AI機能を拡充しました。

ヨーロッパ法律テクノロジー市場レポートの範囲

| eディスカバリー |

| 契約ライフサイクル管理 |

| 業務管理 |

| 法律アナリティクス |

| ドキュメントオートメーション |

| 知的財産管理 |

| コンプライアンス管理 |

| その他のソリューションタイプ |

| オンプレミス |

| クラウド |

| 大企業法律事務所 |

| 中規模法律事務所 |

| 小規模法律事務所 |

| 法律事務所 |

| 企業内法務部門 |

| 政府機関 |

| 代替法律サービスプロバイダー |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国 |

| 中央・東ヨーロッパ |

| その他のヨーロッパ |

| ソリューションタイプ別 | eディスカバリー |

| 契約ライフサイクル管理 | |

| 業務管理 | |

| 法律アナリティクス | |

| ドキュメントオートメーション | |

| 知的財産管理 | |

| コンプライアンス管理 | |

| その他のソリューションタイプ | |

| デプロイメントモデル別 | オンプレミス |

| クラウド | |

| 企業規模別 | 大企業法律事務所 |

| 中規模法律事務所 | |

| 小規模法律事務所 | |

| エンドユーザー別 | 法律事務所 |

| 企業内法務部門 | |

| 政府機関 | |

| 代替法律サービスプロバイダー | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| 中央・東ヨーロッパ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ法律テクノロジー市場の規模はどのくらいですか?

67億USDと評価されており、2030年までに103億1,000万USDに成長する見込みです。

法律テクノロジーに最も多く支出しているヨーロッパの国はどこですか?

イギリスがロンドンのグローバル法律事務所とテクノロジーパイロットの集積により29.76%の市場シェアでトップです。

ヨーロッパ法律テクノロジー市場シェアで最も高いソリューションタイプは何ですか?

eディスカバリーが2024年に44.87%のシェアでトップの地位を占めています。

企業内法務部門がテクノロジー予算を増加させているのはなぜですか?

取締役会はコスト管理と可視性の強化を求めており、社内チームが外部顧問費用を削減する統合された契約、コンプライアンス、および訴訟プラットフォームを導入するよう促しています。

GDPRはテクノロジーの導入をどのように形成していますか?

厳格なプライバシー執行が導入タイムラインを長引かせ、プライバシーバイデザインアーキテクチャおよびEUデータセンターホスティングの採用を促進しています。

小規模法律事務所の成長率はどのくらいですか?

小規模事務所は手頃なSaaSモデルに支えられ、2030年にかけてCAGR 11.17%でテクノロジー支出を拡大しています。

最終更新日: