ヨーロッパ建設機械レンタル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

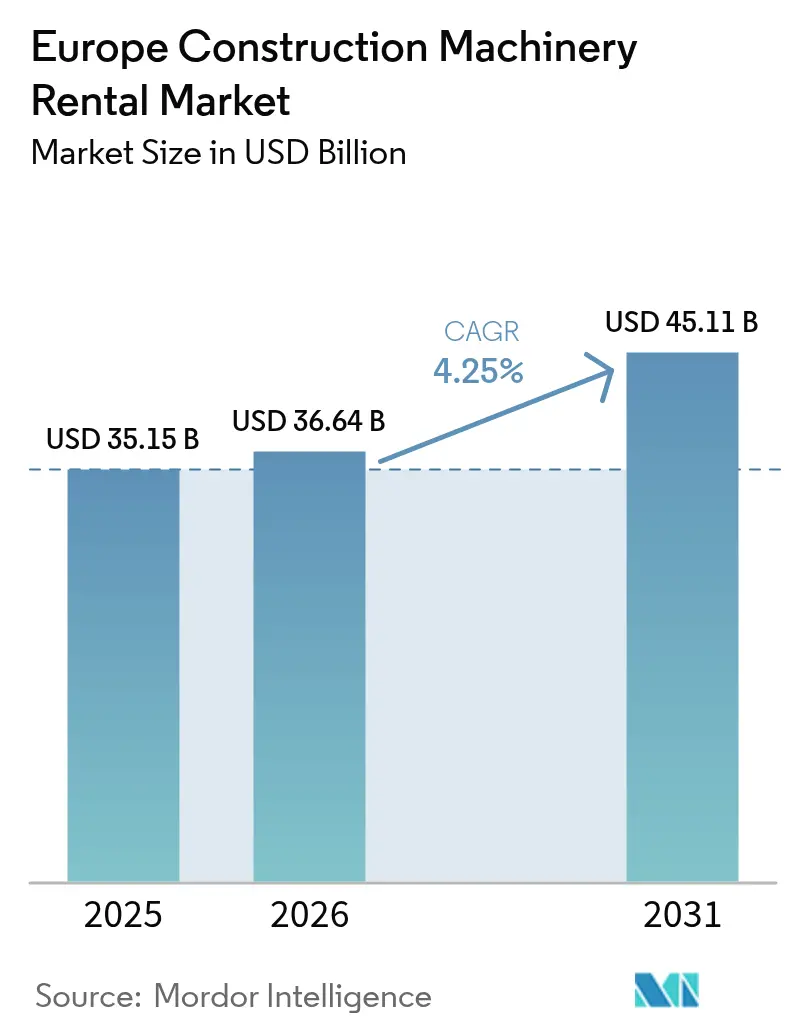

| 基準年の市場規模 (2025) | 35.15 十億米ドル |

| 市場規模 (2026) | 36.64 十億米ドル |

| 市場規模 (2031) | 45.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ建設機械レンタル市場分析

ヨーロッパ建設機械レンタル市場規模は、2025年の351億5,000万USDから2026年には364億4,000万USDへと成長し、2026年〜2031年の年平均成長率4.25%で2031年までに451億1,000万USDに達すると予測されています。この安定した成長は、レンタル機械への堅調な需要、サービスとしての機器(エクイップメント・アズ・ア・サービス)契約の拡大、および域内における排出規制に伴う車両更新を反映しています。ヨーロッパ建設機器レンタル市場は、EUが支援するインフラ刺激策、急速な電動化義務、および持続可能な車隊の資本コストを低減するESG連動型融資の恩恵を受けています。オペレーターはテレマティクス活用による稼働率向上を優先する一方、各国政府はグリーン輸送回廊およびデジタル接続プロジェクトによって需要を下支えしています。OEMが直接レンタル部門を設立し、伝統的な大手レンタル企業が汎ヨーロッパ的な買収を加速させ、デジタルマーケットプレイスが請負業者の検索・取引コストを縮小するにつれ、競争激度は高まっています。

主要レポートの要点

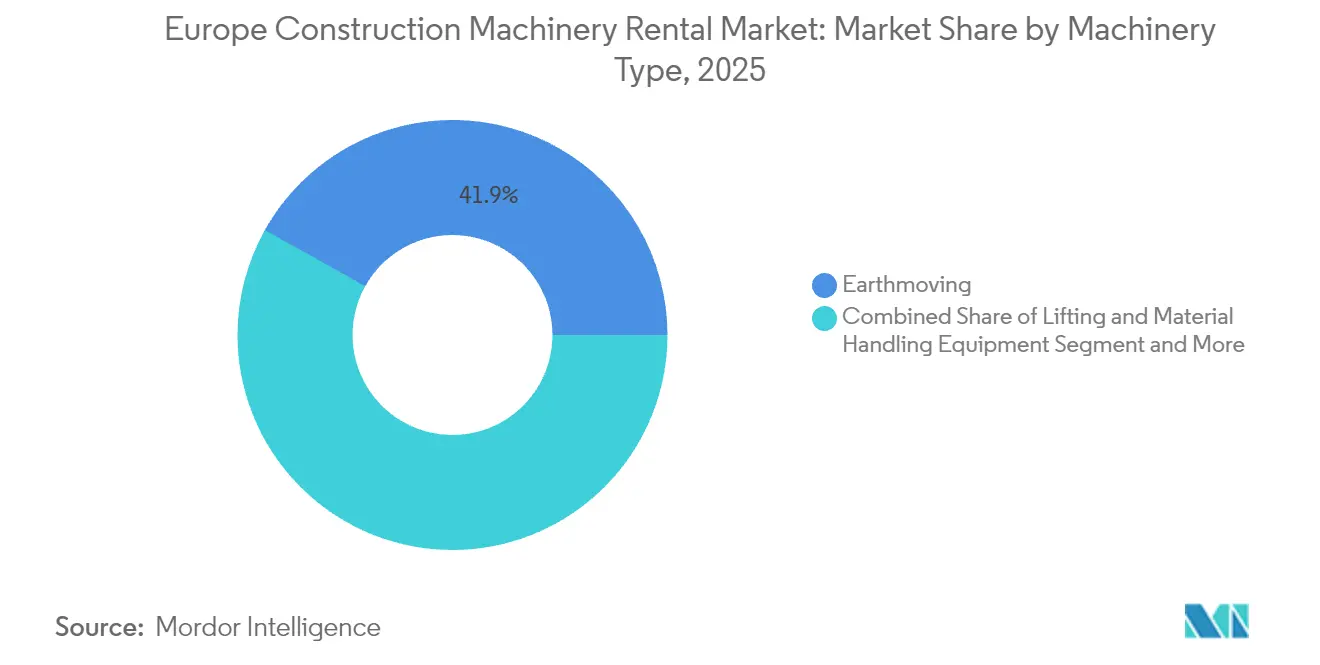

- 機械タイプ別では、土工機械が2025年のヨーロッパ建設機器レンタル市場シェアの41.88%を占めトップとなり、2031年まで年平均成長率4.55%で成長する見込みです。

- 駆動タイプ別では、油圧システムが2025年のヨーロッパ建設機器レンタル市場の77.95%を占め、完全電動型は2031年まで年平均成長率11.85%で拡大しています。

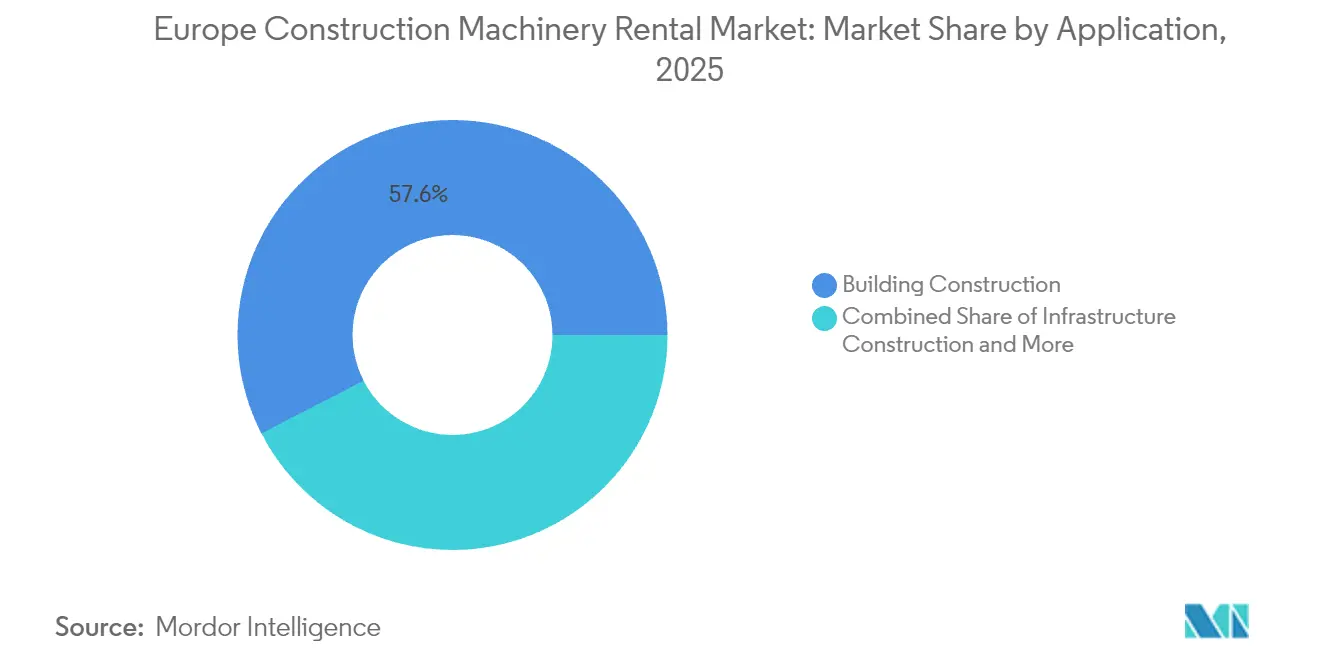

- 用途別では、建築工事が2025年のヨーロッパ建設機器レンタル市場規模の57.56%を占め、2031年まで年平均成長率4.62%で成長しています。

- 積載能力別では、中量級機械が2025年のヨーロッパ建設機器レンタル市場の47.35%を占め、軽量級機械が2026年〜2031年の間に最速の年平均成長率5.08%を記録しています。

- 地域別では、ドイツが2025年のヨーロッパ建設機器レンタル市場シェアの24.52%を占めトップとなり、スペインが2031年まで最高の年平均成長率5.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ建設機械レンタル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU インフラ刺激策の急増 | +1.2% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 加速するフリート電動化義務 | +0.8% | EUスウェーデン全域・北欧の早期導入 | 長期(4年以上) |

| サービスとしての機器モデルへのシフト | +0.7% | 成熟市場に集中 | 短期(2年以下) |

| 資本的支出を低減するESG連動型融資 | +0.6% | 西ヨーロッパから東へ拡大 | 中期(2〜4年) |

| 具現化炭素報告に焦点を当てたEUタクソノミー | +0.4% | EUスウェーデン全域・英国・スイスへの波及 | 長期(4年以上) |

| オンサイト モジュラー電源ユニット | +0.3% | 北ヨーロッパおよび西ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUインフラ刺激策の急増(2025年以降)

欧州投資銀行は2030年までに気候適合型インフラに1兆1,000億EURを拠出することを決定しており、輸送・デジタル回廊全域でプロジェクトが着工するにつれて、掘削機、舗装機、タワークレーンのレンタル需要が持続的に増加しています[1]「EIBグループ気候銀行ロードマップ2021-2025」、欧州投資銀行、eib.org。ドイツは、インフラとデジタル能力の近代化に向けた大胆な取り組みを進めています。輸送ネットワークの整備とデジタル変革の加速のために多額の投資が確約されており、今後数年間にわたって専門的な土工フリートへの需要を創出しています。過去のサイクルとは異なり、現在の予算配分は再生可能エネルギーおよび光ファイバー展開を重視しており、レンタル会社はケーブル敷設機や風力タービン据付クレーンなどのニッチ機械を確保することが求められています。供給の逼迫は稼働率を高め、短期的な価格を押し上げます。刺激策に起因する連鎖は、整備されたトランジットハブ周辺の民間住宅および商業建設にも波及しています。

フリート電動化義務の加速

欧州委員会の「フィット・フォー・55」パッケージは2030年までに排出量55%削減を要求しており、レンタル企業はディーゼルからバッテリーおよび水素動力源への転換を迫られています[2]「ヨーロッパの機器セクターでグリーンローンが普及」、Financial Times編集部、ft.com。JCBの水素エンジンプログラムは現在11カ国でトライアルが行われており、OEMの対応を体現しています。スウェーデンおよびノルウェーの早期採用者は補助金を活用してより高い購入価格を回収し、ゼロエミッションゾーンへの参入を希望する請負業者にプレミアム料金を転嫁しています。この義務は、充電デポ、技術者の再訓練、デジタル監視システムへの並行投資を促進し、資本集約度を高めながらもライフサイクルコストを低減させています。

資本的支出を低減するESG連動型融資

銀行は、炭素指標と電動化ロードマップを開示するレンタル会社に対して25〜50ベーシスポイントの金利優遇を提供し始め、フリート取得コストを削減しています。Loxam Groupは、1,091拠点にまたがる多通貨リボルビングクレジットにサステナビリティKPIを組み込み、電動ミニ掘削機の大量注文のための資本を解放しました。優遇金利は、データが豊富な大規模プレーヤーと小規模競合他社との間のコスト格差を拡大し、十分な資金を持つ買収者が電動化に適した旧来のフリートを取得することで、意図せず業界統合を加速させています。

具現化炭素報告に焦点を当てたEUタクソノミー

2024年より、大手建設業者は企業サステナビリティ報告指令の下でレンタル機器のスコープ3排出量を開示することが義務付けられています。そのため、需要は実証済みの炭素会計システムを備えたフリートに集中し、レンタル会社は各ユニットにゆりかごから墓場までのCO₂指標をタグ付けすることが求められています。デジタルトレーサビリティを欠くプロバイダーは、特に厳格なグリーン基準に基づく公費プロジェクトにおいて入札リストから除外されるリスクがあります。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オペレーター人材不足 | -1.1% | 西ヨーロッパで最も深刻 | 中期(2〜4年) |

| NRMM ステージV採用における不整合 | -0.9% | EUスウェーデン全域・施行に不均一 | 短期(2年以下) |

| ディーゼル資産の二次市場過剰供給 | -0.6% | 西ヨーロッパから東へ拡大 | 長期(4年以上) |

| 旧来フリートへのテレメトリー後付けコストの高さ | -0.4% | 成熟したレンタル市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

NRMM ステージV採用における不整合

非道路移動機械(NRMM)ステージV規則は2019年に施行されましたが、加盟国によってペナルティの厳格さが異なり、レンタルフリートは二重のコンプライアンス基準への対応を余儀なくされています。国境を越えて事業を展開する企業は、各ユニットが最も厳格な地域基準を満たすように、物流・改修コストの増大に直面しています。

ディーゼル陳腐化による二次市場の過剰供給

急速な政策転換および都市部の低排出ゾーンにより、ディーゼル掘削機、ローダー、発電機の残存価値が急落し、旧来フリートを保有するレンタル会社は加速償却を強いられています。各社は、規制の緩やかな地域にユニットを移転するか、財務健全性を損なう割引輸出販売を受け入れざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:土工機械の優位性が電動化を牽引

土工機械は2025年のヨーロッパ建設機器レンタル市場シェアの41.88%を占め、このカテゴリーは2031年まで年平均成長率4.55%で成長すると予測されています。掘削機、特にクローラー型は重土木工事を牽引し、ホイール型は都市モビリティを支援しています。スキッドステアローダーは、コンパクトな機動性が求められる改修プロジェクトで普及しています。モーターグレーダーおよびドーザーは、東ヨーロッパの拡大する高速道路回廊からの安定した需要を維持しています。土工機械分野のヨーロッパ建設機器レンタル市場規模は、2027年展開が予定されているHitachiの1.7トン型バッテリー掘削機などの電動化パイロットの焦点にもなっています。

都市中心部の排出規制を満たしながらも性能を妥協しない請負業者の需要に応じて、このセグメントの電動化ペースは加速しています。OEMは充電ダウンタイムを軽減するためにスワップ可能なバッテリーパックを試験し、レンタル会社は稼働率を高く維持するためにモバイルチャージャーを配備しています。大手レンタル会社は、統合オファリングからより高い付加価値を獲得するため、オンサイト電源ユニットと土工パッケージをバンドルしています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

駆動タイプ別:油圧優位が続く中で電動化が加速

油圧システムは、実証済みの信頼性と広範なサービスネットワークにより、2025年のヨーロッパ建設機器レンタル市場規模の77.95%のシェアを維持しています。しかし、完全電動型駆動は北欧の補助金および拡大する都市部低排出ゾーンに支援され、年平均成長率11.85%を記録しています。ディーゼル・電気ハイブリッドは、遠隔地でも航続距離の不安なく燃料節約を実現する移行的な経路を提供しています。

ヨーロッパ建設機器レンタル市場は、機器クラスによって異なる採用曲線を示しています。コンパクト掘削機とシザーリフトは、バッテリーエネルギー密度がフルシフト稼働に対応するようになったため最初に移行しています。より重量のある機器は、JCBの継続的なトライアルが長期的な可能性を示す次世代固体電池または水素燃料電池を待っています。レンタル会社は、ディーゼルと電動駆動ラインを切り替えられるモジュラーフリートを調達することでリスクヘッジしています。

用途別:建築工事が成長モメンタムを維持

建築工事は2025年の市場需要の57.56%を吸収し、ヨーロッパが住宅不足と商業スペースの再構成に取り組む中、年平均成長率4.62%で拡大しています。住宅プロジェクトは、政府の融資保証と手頃な住宅向け建築許可の迅速化の恩恵を受けています。商業建設業者は柔軟なレイアウトとスマートビルディング機能で施設をアップグレードし、シザーリフトとテレハンドラーの需要を押し上げています。電子機器および医薬品のニアショアリングに関連した工業施設の拡張が、安定した機器稼働率を維持しています。

インフラはEU輸送回廊、送電網整備、ブロードバンド展開に牽引された第二位の用途となっています。再生可能エネルギー建設は、専門クレーンや掘削機の高マージンレンタルを牽引しています。採掘・採石は小規模ながら安定しており、甚大な洪水や山火事に伴う災害復旧レンタルは季節的に急増しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

積載能力別:軽量級の成長が都市制約を反映

中量級ユニットは2025年に47.35%のシェアを保持し、汎用性と輸送コスト効率のバランスを取っています。しかし軽量級機械は、高密度都市が重量・騒音規制を課し、コンパクトローダー、ミニ掘削機、バッテリーシザーリフトを優遇する中、最速の年平均成長率5.08%を記録しています。請負業者は、簡略化されたライセンスとより低いオペレータースキル閾値を高く評価しています。重量級レンタルは大型プロジェクト向けに継続していますが、許可取得リードタイムに起因するスケジュールの不確実性に直面しています。

軽量級の成長はまた、EUグリーンディールの下での改修・改装プログラムとも一致しており、コンパクトな屋内機器を必要とするエネルギー効率の高い建物改装が強調されています。大手レンタル会社は、都市向けフリートと納期を短縮するラストマイル物流ハブで対応しています。

地域分析

ドイツは、高度な産業基盤と2027年まで土工および道路建設レンタルを支える2,696億EURのインフラ投資公約を背景に、2025年のヨーロッパ建設機器レンタル市場においてシェア24.52%でトップとなっています。主要都市における厳格なディーゼル禁止措置も、電動ミニ掘削機の早期採用を促し、レンタル会社がプレミアム料金を確保する一助となっています。スペインはEU結束基金の支援による観光インフラ整備と再生可能エネルギーパークに後押しされ、最高の年平均成長率5.05%を示しています。スペインのレンタルプロバイダーは柔軟な信用スキームを活用して迅速にフリートを近代化しています。

フランスとイタリアは、鉄道近代化および耐震改修プログラムを通じて大きな市場規模を維持しています。英国はEU域外であるものの、企業が閑散期に海峡を越えて機器を再配備するため、フリートの流通に影響を与えています。スウェーデンなどの北欧諸国は、ゼロエミッション機器の普及とデジタル工事現場接続のベンチマークを設定しています。ポーランドとチェコ共和国は、EU助成の高速道路・エネルギープロジェクトを活用した汎ヨーロッパレンタルチェーンの拡大回廊となっています。東部国境は地政学的不確実性に直面しているものの、国内建設が依然としてローカルなレンタル需要を支えています。 広域展開プロバイダーは、季節変動を相殺するため各市場にまたがってフリートのバランスを取っており、冬季工事向けにヒーターや発電機を南方に移送し、夏季の改修工事向けに高所作業プラットフォームを北方にローテーションしています。規制の不均一性は、コンプライアンス未適合ユニットの遊休を避けるための動的資産配分を必要とします。

規制環境

EUの機械コンプライアンスは、機械指令(2006/42/EC)から機械規則(EU)2023/1230への移行が進んでおり、2027年1月20日から適用が開始される。この規則は、EU市場に投入される機械に対する必須の健康・安全要件を強化し、ソフトウェアが関与する安全機能の文書化に対する要求水準を高めるものであり、レンタルフリートで使用される接続機器に関連するサイバー安全条項も含まれる。

フリートの国境を越えた移動に関しては、規則(EU)2025/14(2024年12月19日採択、2025年1月から施行)が、非道路移動機械の路上走行安全性に関するEUレベルの型式認証および個別認証の枠組みを定めており、主要条項は2028年1月29日から適用される。これに加え、欧州委員会は、実施決定(EU)2026/546(2026年3月)を含む調和規格の基盤の更新を継続している。これは土工機械やクレーンなどのカテゴリーに影響を与え、調達仕様やプロフェッショナルなフリート運用者に求められる適合性証拠の内容を形成している。

バリューチェーン分析

バリューチェーンは、OEMおよびコンポーネントサプライヤー(エンジン、油圧機器、バッテリー、テレマティクス、アタッチメント)から始まり、各国のディーラーやサービスパートナーを経て、調達、コンプライアンス、ライフサイクル最適化(保守、リファービッシュ、再販/輸出)を担うレンタルフリート事業者へと続く。OEMはレンタル業者への直接的な関与を強め、アフターマーケットサポートをバンドル化する一方、アタッチメントのエコシステムは差別化を深めている。2025年の供給契約により、engconのチルトローテーターがHitachi Construction Machinery (Europe)のディーラーチャネルにおける優先オプションとして位置付けられたことは、この動きを示す一例である。

下流では、レンタル企業が拠点網とデジタル顧客ポータルを通じて稼働率を収益化し、これを運送・物流業者や現地サービスチームが支えている。フリートの更新と排出規制対応が上流の需要を形成しており、複数国で事業を展開する大手レンタル業者は大量発注を行っている(例:Boels Rentalは2025年2月にJCB製新型機械700台への投資を実施)ほか、電動化されたコンパクト機器向けの部品供給、技術者研修、バッテリーおよび充電の準備が求められている。エンドユーザーには建築・土木建設業者や専門プロジェクト事業者が含まれ、入札主導の報告要件により、テレマティクスデータの取得、CO2報告、各国間で標準化された文書化の価値が高まっている。

競合状況

ヨーロッパ建設機械レンタル市場における主要企業

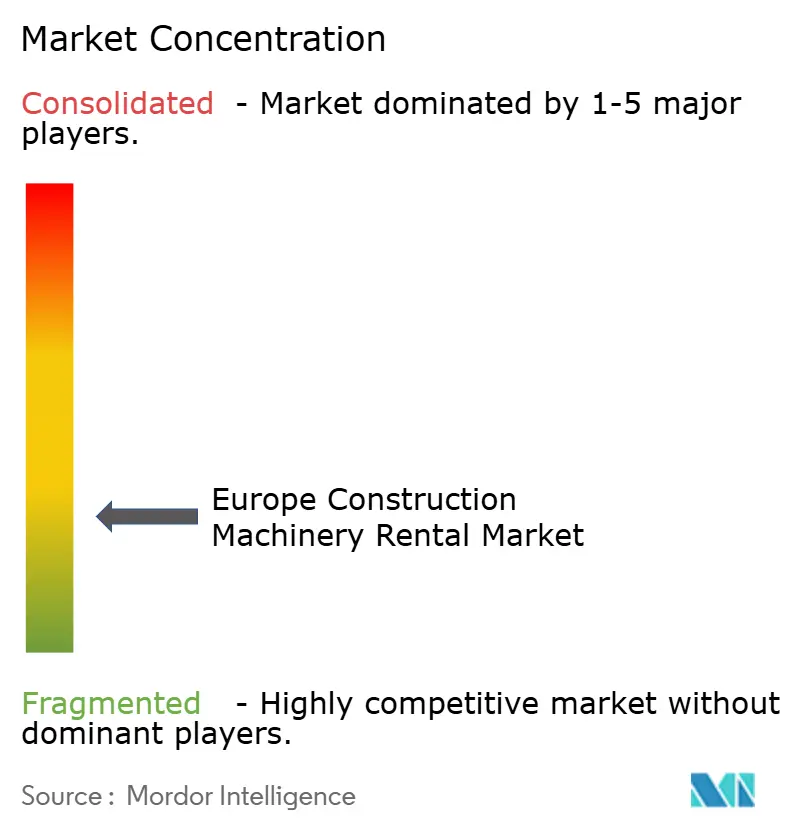

ヨーロッパ建設機器レンタル市場は依然として断片化されていますが、統合加速の傾向が見られます。2024年の売上高が1,091拠点で26億EURに達したLoxam Groupは[3]「2025年度ユニバーサル登録書類」、Loxam Group、loxam.com、電動フリート拡大の資金調達コストを削減するサステナビリティKPIを組み込んだリボルビングクレジットを刷新しました。Ashtead Group傘下のSunbelt Rentalsは、大規模な調達とテレマティクスデータを共有できる大陸横断型プラットフォームの構築に向けた買収成長を継続しています。一方、Volvo CEなどのOEMは直接レンタルオファーを試験的に展開しており、プレミアム技術ユニットにおいて仲介業者が排除される可能性があります。

企業がリアルタイム機器位置情報、CO₂ダッシュボード、自動返却ワークフローを提供するカスタマーポータルを展開するにつれ、デジタル差別化が激化しています。予知保全アルゴリズムはダウンタイムを削減し、サービス契約を強化することで、より強固なクライアント関係を育んでいます。CES 2025で披露されたJohn Deereの後付け可能な関節式ダンプトラックのような自律型機器プロトタイプは、レンタル会社がハードウェアリースと並んでソフトウェアライセンスを交渉する未来を予見させます。競争上の優位性は、もはや単純なフリート規模ではなく、データアナリティクス、資金調達の機動性、そして地域のコンプライアンス専門知識にかかっています。

ヨーロッパ建設機械レンタル業界のリーダー企業

LOXAM SAS

Kiloutou Group

Ashtead Group (Sunbelt Rentals)

Boels Rental

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

未開拓地域や隣接カテゴリーへの国境を越えた拡大がますます顕在化しており、2026年に発表されたM&Aや資金調達の動きがその勢いを支えている。KiloutouはKDM Hireの買収(2026年4月発表)を通じてアイルランドに進出し、インフラ、エネルギー、データセンター関連プロジェクトの需要を取り込むことを目指している。一方、DWS Groupは英国のFlannery Plant Hireに出資した(2026年6月)。これらの取引は、拠点網の高密度化(支店、サービス範囲、物流)や、複数地域で事業を展開するコントラクター向けの製品供給の拡大に関する機会を示している。

コンプライアンス主導のフリート更新とデータ整備は、日次・週次レンタルを超えた収益化可能なサービス層も生み出している。2027年1月20日から適用される機械規則(EU)2023/1230は、接続機器のコンプライアンス文書化と安全な運用に対する上乗せ価値を高めている。2028年1月29日から適用される規則(EU)2025/14は、非道路移動機械に対する調和された路上走行認証の経路を追加し、複数国間でのフリート再配置における摩擦を軽減する可能性がある。CSRDに基づくスコープ3の可視化がすでに建設業者に機器の排出情報を求める動きを促していることを踏まえ、テレマティクス、保守の追跡可能性、CO2ダッシュボードを標準化するレンタル事業者は、公共および大手コントラクター向けの入札において差別化を図り、稼働保証や現場サポートを含む機器のサービス化(equipment-as-a-service)バンドルを拡大できる。

最近の業界動向

- 2026年5月:Sunbelt Rentalsは、Reliant Asset Management(Aries Building Systems)を6億5,000万米ドルで買収し、モジュール式空間ソリューション分野に進出した。この買収により、一時的な空間ソリューションと機器・サービスを組み合わせることで、インフラおよび産業現場における対象レンタル市場が拡大する。また、大規模プロジェクト全体でのクロスセルの密度も向上する。

- 2026年4月:KiloutouはKDM Hireの買収を通じてアイルランドに進出することを発表し、北アイルランドおよびアイルランド共和国における現地規模を拡大した。この買収は、インフラ、エネルギー、データセンターなど複数セクターにわたるプロジェクト需要を支え、より密度の高い拠点・サービス網によって国境を越えた顧客への対応力を強化するものである。

- 2024年5月:Robert Baran Crane Group Petroliftは、Grove製の全地形対応クレーン21台を新たに導入し、クレーンフリートの拡張を発表した。この追加の揚重能力により、複雑な産業・建設現場でのリフト作業における機器の可用性が向上し、高付加価値・専門性の高いレンタルフリートへの継続的な投資を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は、欧州全域でコントラクターやその他の利用者に対して建設機械をレンタルすることで得られる収益として定義され、通常は日次、週次、月次単位で提供され、料金は機器クラスと稼働率に応じて決まる。

機器の販売、長期のファイナンスリース、および別のサービス項目として課金される現場オペレーターの人件費の大部分は対象外とする。

セグメンテーション概要

- 機械タイプ別

- 土工機械

- 掘削機

- クローラー型

- ホイール型

- ローダー

- スキッドステア

- ホイール

- バックホー

- モーターグレーダー

- ドーザー

- 掘削機

- 揚重・マテリアルハンドリング機械

- クレーン

- モバイルクレーン

- タワークレーン

- テレスコピックハンドラー

- 高所作業プラットフォーム

- クレーン

- 道路建設機器

- 舗装機

- 道路ローラー

- アスファルトミキサー

- その他の機械タイプ

- 土工機械

- 駆動タイプ別

- 油圧式

- ディーゼル・電気ハイブリッド

- 完全電動型

- 水素燃料電池

- 用途別

- 建築工事

- 住宅用

- 商業用

- 工業用

- インフラ建設

- 道路・高速道路

- 鉄道

- 空港

- エネルギーインフラ

- 採掘・採石

- 災害・緊急救援

- その他の用途

- 建築工事

- 積載能力別

- 軽量級(3トン未満)

- 中量級(3〜10トン)

- 重量級(10〜30トン)

- 超重量級(30トン超)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ロシア

- 欧州その他

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデルの外的な境界を設定し、国別の建設活動を基準として位置付けるために活用された。Eurostatの建設出力および価格指数、各国統計局、European Rental Associationの公開資料、欧州委員会による道路インフラ指標といった公開資料や統計データを参照した。

また、コンプライアンス要件がフリートのコスト構造、さらにはレンタル価格に影響を及ぼす可能性があるため、EU機関が公表した安全性および排出規制の変更内容も確認した。これらに加え、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を用いて、欧州主要市場における拠点網、フリート構成、稼働率に関する見解を整理した。可能な場合には、企業財務・インテリジェンスの有料サブスクリプション、輸出入の出荷レベルデータ、特許データベースを参照し、サプライヤーの動向や機器技術の方向性を相互確認した。ここに記載したデスクソースは代表例であり、その他の公開文書やデータシリーズも用いて、調査結果の収集、検証、明確化を行った。

一次インタビューおよび調査

一次インタビューおよび調査は、主要国におけるレンタル需要の動向と、稼働率およびフリートの可用性の変化に応じた価格管理の方法を確認することに重点を置いた。レンタル事業のリーダー、拠点・運営マネージャー、調達・フリート計画担当者、コントラクター側の利用者にヒアリングを行い、典型的なレンタル期間、レートカードと実質実現価格の差、大規模プロジェクトと地域案件の割合を確認した。本市場は複数国にわたるため、国別の重み付けや季節性のパターンを前提とせず、欧州の主要地域全体で入力データを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:12% | |

| ミドルティア:54% | 機能部門/事業部門リーダー:29% | |

| 小規模プレーヤー:16% | マネージャー:59% |

市場規模算定と予測

本モデルは、建設活動をレンタル可能な機器需要に結び付けるトップダウンの需要プール構築から始まり、その需要を稼働率と価格ロジックを用いてレンタル収益に変換する。国別の建設出力の傾向、インフラ着工件数、住宅サイクルの方向性、コントラクターの意識をレンタル需要の先行指標として扱った。レンタル事業者の実際の運営方法とモデルを整合させるため、フリート稼働率の範囲、平均レンタル期間、土工機械・揚重機械・道路機械間の構成比の変化についても、実務的な入力値として利用した。

その後、選択的なボトムアップ検証を用いて総計を裏付けた。具体的には、可視化された事業者の公開レンタル収益を積み上げ、主要機器クラスの日次・月次レートカードをサンプリングし、現実的な稼働率を適用してユニット当たり収益を推定した。企業の開示情報が不十分な場合には、拠点網、フリートの経年状況に関する見解、既知のプロジェクトパイプラインに基づく国別のスケーリングでギャップを補い、インタビューでの意見が方向性を支持した場合にのみ調整を行った。

予測については、欧州のレンタル市場が金利、公共支出のタイミング、大規模プロジェクトの受注状況によって変動しうるため、主にシナリオ分析を用いた。各シナリオは少数の測定可能な要因に結び付けられ、最終年度の値を確定する前に、専門家との協議を通じて前提条件を再検証した。

データ検証と更新サイクル

算出結果は、建設出力の変動、報告されたレンタル収益に関する見解、インタビューから得られた稼働率および価格に関する議論の変化を含む独立した指標と照合された。ある国の結果がこれらの指標と整合しない場合には、要因を再確認し、入力データを見直した上で、最終承認前に第二段階のアナリストレビューを実施した。

本レポートは年次で更新され、建設活動の急激な変化やフリート経済性に影響を与える重大な規制変更など、重要な事象が発生した場合には随時更新を行う。提供前には最終レビューを実施し、クライアントが最新のデータリリースに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceによる欧州建設機械レンタル市場規模と他の公開推計との比較

本市場に関して公開されている数値は、対象範囲の設定方法や、活動量からレンタル収益への変換方法が異なるため、一致しないことが多い。あるソースが機器レンタル全体を隣接カテゴリーと混在させている場合や、欧州に含まれる国の数え方が異なる場合に差異が生じる。

拠点網の状況、稼働率に関する見解、国別の建設出力の確認は、Mordor Intelligenceの推計を、より広範な機械リースや非建設分野のレンタルと混同することなく、対象となる欧州各国における純粋な建設機械レンタル収益に固定するための根拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 35.15 B (2025) | |

| 業界団体A | USD 36.30 B (2025) | 17カ国の欧州諸国全体にわたるより広範な機器レンタル収益を反映していることが多く、非建設分野のレンタルカテゴリーが含まれる場合があり、これにより合計が建設分野のみの境界を上回る。 |

| 業種横断データセットB | USD 150.00 B (2026) | 欧州全体を対象とした広範な機械レンタル・リース業界の定義を用いており、オフィス機器、輸送機器、その他の機器タイプが含まれる場合があるため、建設機械レンタルとは直接比較できない。 |

この差異は主に、レンタル活動の定義がどの程度限定的か、そして欧州各国がどのように数えられているかによって生じる。対象範囲が建設機械レンタルに限定され、入力データが稼働率、レンタル期間、建設出力に結び付けられている場合、その結果として得られる数値は、年をまたいで追跡・再現しやすくなる。

レポートで回答される主要な質問

ヨーロッパ建設機器レンタル市場の現在の価値はいくらですか?

市場は2026年に360億6,400万USDと評価されており、2031年までに451億1,000万USDに達すると予測されています。

ヨーロッパにおける電動建設機器の需要はどのくらいの速度で成長していますか?

ヨーロッパ建設機器レンタル市場における完全電動型駆動は、他のすべての駆動タイプを上回る年平均成長率11.85%で2031年まで拡大しています。

売上別でヨーロッパの機器レンタルを牽引している国はどこですか?

ドイツは2025年のヨーロッパ建設機器レンタル市場シェアの24.52%を占め、最大の国別シェアを誇っています。

最大のレンタルシェアを持つ機械セグメントはどれですか?

土工機械は2025年のレンタル収益の41.88%を占め、2031年まで主導的な地位を維持すると予測されています。

なぜレンタル会社はサービスとしての機器モデルを採用しているのですか?

労働力不足、稼働保証への需要、デジタル監視ニーズが、機械、認定オペレーター、メンテナンスを一つの契約にまとめたバンドルオファリングを促進しています。

最終更新日: