ASEAN建設機械レンタル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

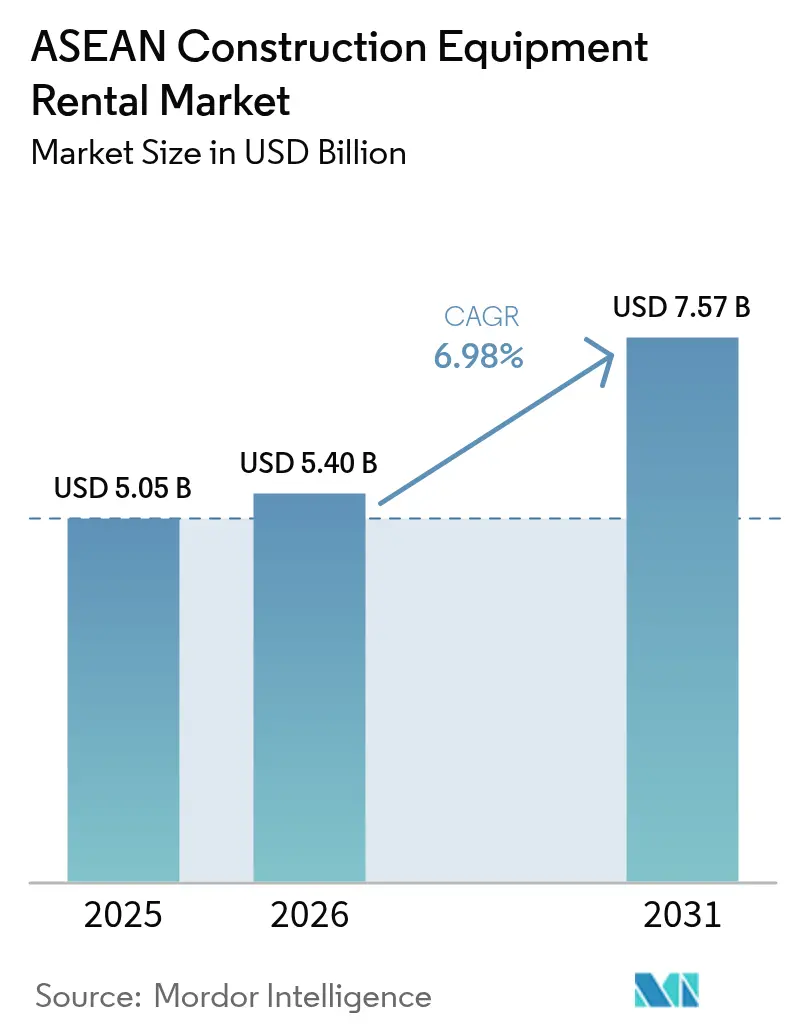

| 基準年の市場規模 (2025) | 5.05 十億米ドル |

| 市場規模 (2026) | 5.4 十億米ドル |

| 市場規模 (2031) | 7.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

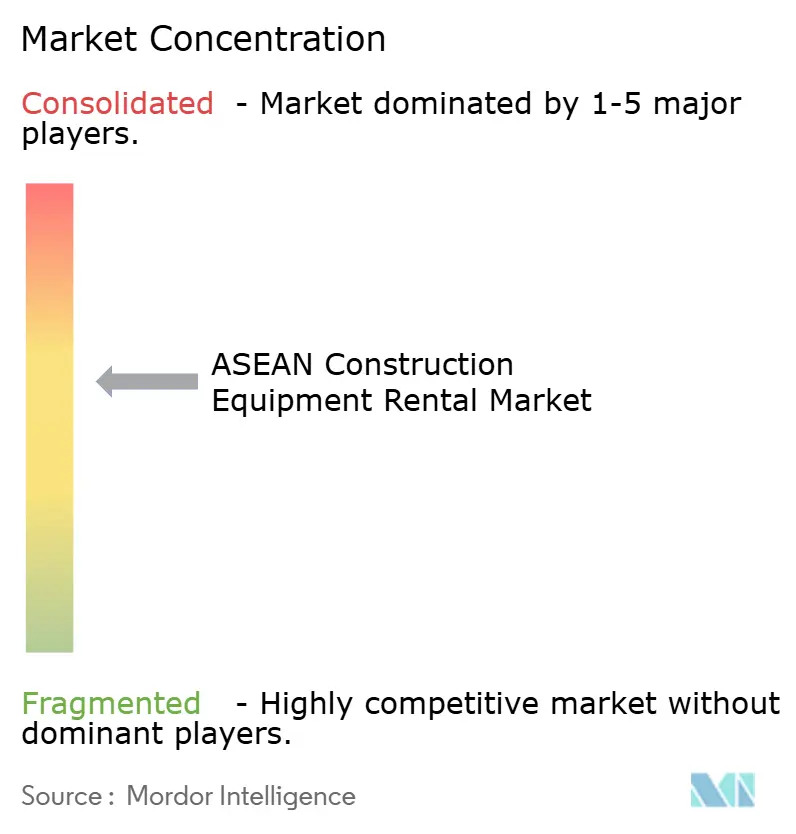

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN建設機械レンタル市場分析

ASEAN建設機械レンタル市場の規模は2025年に50億5000万USDと評価され、2026年の54億USDから2031年には75億7000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.98%となっています。堅固なインフラパイプライン、製造業への旺盛な外国直接投資(FDI)、および請負業者によるアセットライト型オペレーションモードへの選好が成長見通しを支える一方、関税障壁と短期プロジェクトサイクルが需要の変動要因をもたらしています。インドネシアの国家戦略プロジェクト(PSN)とベトナムの積極的な公共投資執行が機械稼働率を下支えし、タイの設備投資計画とシンガポールの電気機械早期採用が建設機械レンタル市場における需要を幅広い機械クラスに拡大しています。レンタル企業は、テレマティクス対応の使用量連動型価格設定、ASEAN関税通過システムに基づく域内貿易円滑化、および機械・オペレーター・メンテナンスを一括提供するターンキーサービス契約から恩恵を受けています。日系大手が地域展開を拡大し、地場専業企業が近接性の優位性とデジタルフリートツールを活用してシェアを維持する中、競争の激しさはASEAN建設機械レンタル市場において概ね中程度に留まっています。

主要レポートの重要事項

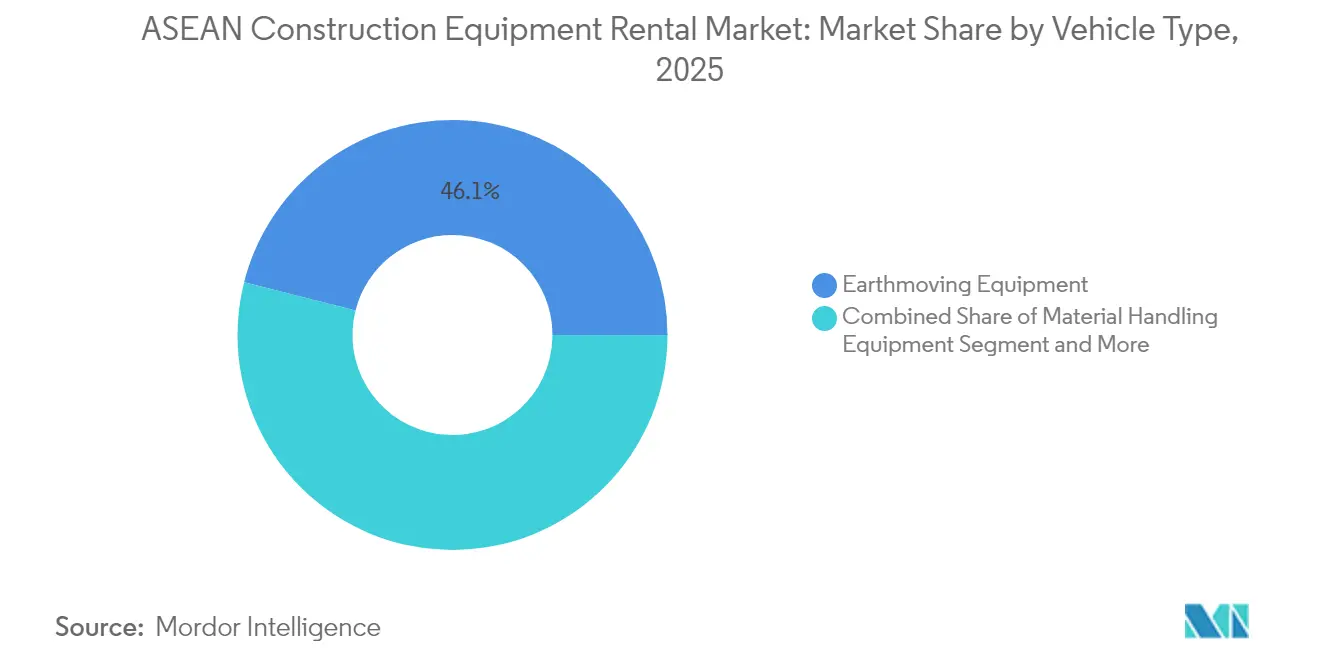

- 車両タイプ別では、土工機械が2025年のASEAN建設機械レンタル市場において46.05%の収益シェアを占めてトップとなり、コンクリート・道路建設機械は2031年にかけて7.09%のCAGRで拡大する見通しです。

- 推進方式別では、内燃エンジンドライブが2025年のASEAN建設機械レンタル市場において72.40%のシェアを維持し、電気ドライブは2031年にかけて7.04%のCAGRで最速の成長が見込まれています。

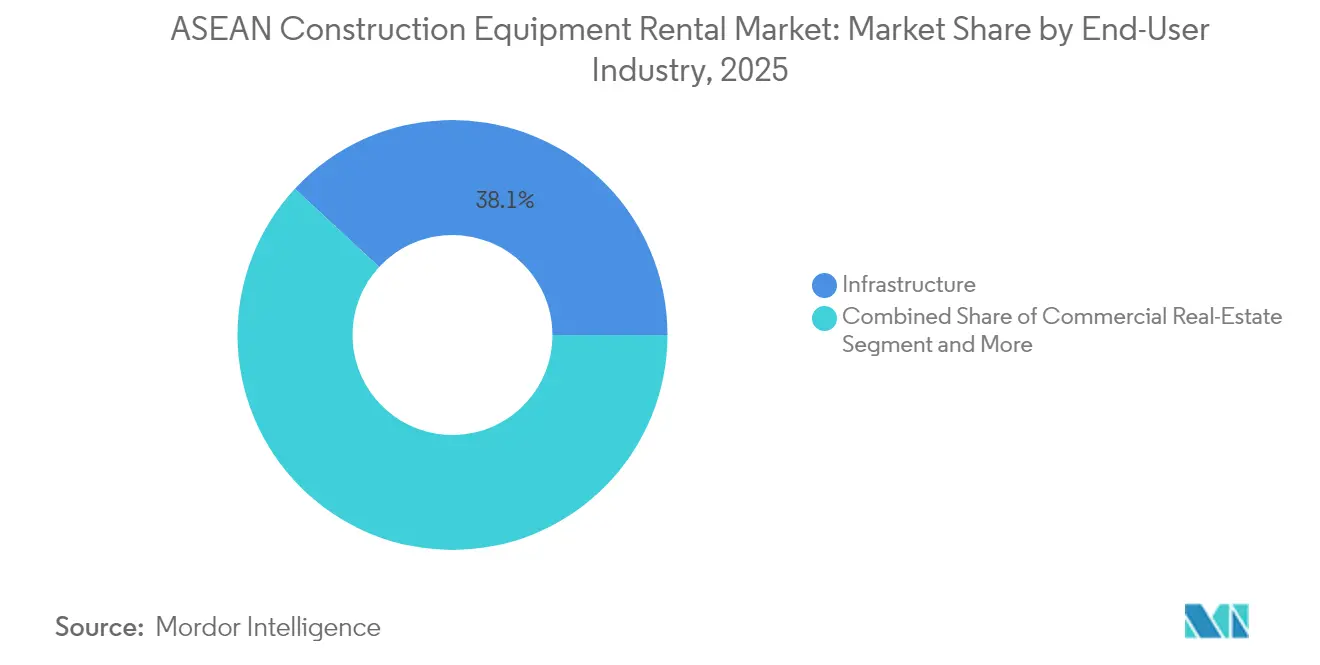

- エンドユーザー産業別では、インフラが2025年のASEAN建設機械レンタル市場において38.10%のシェアを占め、一方で産業・物流用途は予測期間中に7.18%のCAGRで拡大する見通しです。

- レンタル期間別では、6ヶ月未満の短期契約が2025年のASEAN建設機械レンタル市場シェアの62.60%を占め、プロジェクトベースのターンキー契約は2031年にかけて7.12%のCAGRを記録する見込みです。

- 国別では、インドネシアが2025年のASEAN建設機械レンタル市場シェアの27.35%を占め、ベトナムは2031年にかけて7.16%のCAGRをもって最も高い成長率を示すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN建設機械レンタル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導型の景気刺激プログラム | +1.8% | インドネシア、タイ、ベトナムが中核、マレーシア、フィリピンへの波及効果 | 中期(2~4年) |

| 産業団地の拡大 | +1.5% | ベトナム、インドネシア、タイの製造業回廊 | 長期(4年以上) |

| 請負業者の選好の高まり | +1.2% | シンガポール、マレーシアの都市市場で最も強い採用が見られる全ASEAN | 短期(2年以内) |

| デジタルフリート管理 | +0.9% | シンガポール、マレーシア、タイが早期採用し、地域展開中 | 中期(2~4年) |

| 電動機械の初期段階パイロット | +0.7% | 排出規制のあるシンガポール、タイの都市建設ゾーン | 中期(2~4年) |

| ESG連動型グリーンファイナンスインセンティブ | +0.6% | グリーンボンド市場が拡大するシンガポール、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ主導型の景気刺激プログラム

ASEAN建設機械レンタル市場における一貫した公共支出は、交通、エネルギー、都市プロジェクトにおける安定した受注残を促進しています。インドネシアのPSNは主要イニシアティブに対して多大な予算を配分しており、大規模な土工フリートに大きく依存する道路、港湾、水関連プロジェクトに重点を置いています。ベトナムの積極的なアプローチは、年間公共投資予算の相当部分をすでに執行しているという実績に明らかであり、これがより長期のレンタル契約を後押ししています。一方、タイは今後数年間で交通インフラリンクに多大な資金を拠出する計画を立てており、コンクリートフィニッシャーや締固め機械への需要を押し上げています。OECDは、インドネシアが今後10年以内に気候変動に対応したインフラへの大規模投資を必要とすると予測しています。この予測は緊急性を浮き彫りにするとともに、レンタルフリートにおける排水・洪水防護向け特殊機械への需要が高まっていることを示しています。加えて、アジア開発銀行はアジア全体において今後10年末までに相当規模のインフラギャップが存在することを指摘しており、多様化したレンタルポートフォリオへの複数年にわたる旺盛な需要を示唆しています [1]「アジアのインフラニーズへの対応」、アジア開発銀行、adb.org 。

産業団地・物流ハブの拡大

近年、ベトナムは多大な外国直接投資を呼び込み、バクニン省において相当規模の物流スペースの開発を開始しています。ASEANが今後数年間で産業用地の拡大を計画するなか、これにより杭打ちリグ、テレハンドラー、仮設電源ユニットなどの機械への安定した需要が確保されています。一方、マレーシアとインドネシアは、多様化したサプライチェーンを目指す電子機器組立業者にとってのホットスポットとなっており、適応性の高いレンタル契約に依存した多段階の施設整備につながっています。ASEAN建設機械レンタル市場では、ニアショアリングおよびEコマース主導の倉庫・工場建設に後押しされ、精密揚重ツール、クリーンルーム対応機器、コンパクト土工機械への需要が急増しています。

設備投資(CAPEX)より運営費(OPEX)を志向する請負業者の増加

ASEAN建設機械レンタル市場では、開発業者は不均一なプロジェクトパイプラインとより厳しい運転資本目標に対処しながら、減価償却リスクを回避するためにレンタルに傾いています。シンガポールの請負業者は、多大な初期投資なしに先進技術を活用するため、高所取壊し用リグや電気式ミキサーのレンタルを選択しています。マレーシアでは、パンデミック後の復興努力が各社に固定資産を最小化することに重点を置きつつ受注残を積み上げることを促しています。Astra Internationalの重機向け金融部門は著しい成長を報告しており、使用量ベースのファイナンスへの選好の高まりを反映しており、これがレンタル市場を後押ししています。さらに、テレマティクスプラットフォームが従量課金制の請求を先導し、短期的な機械アクセスのコスト障壁を効果的に引き下げています。

デジタルフリート管理とテレマティクスの統合

接続された機械プラットフォームは稼働率と価格の透明性を向上させ、ASEAN建設機械レンタル市場のレンタル利用者が実際の機械稼働時間にコストを合わせることを可能にしています。Trackunit IrisXはオーナーにリアルタイムの稼働率ダッシュボードとダウンタイムを削減する予知保全アラートを提供しています。小松のスマートコンストラクションは複数のプロジェクトにわたって機械とサイトデータを連携させ、レンタルとサイト管理を統合したパッケージを実現しています。AEMPのAPIは混在フリート間のデータフローを標準化し、導入を容易にしています。使用量ベースの契約とリモートでの動作停止機能は延滞リスクを低減し、レンタル企業が運転資本の負担を抑えながらフリートを拡大することを促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 稼働率の変動をもたらす短期プロジェクトサイクル | -1.1% | 季節的な建設パターンを持つタイ、フィリピン、マレーシア | 短期(2年以内) |

| 慢性的に高い輸入関税 | -0.8% | 越境機械移動に規制のあるインドネシア、ベトナム | 長期(4年以上) |

| 断片化した機械メンテナンスエコシステム | -0.5% | カンボジア、ラオス、ミャンマーへの影響が最も大きい全ASEAN地域 | 中期(2~4年) |

| バッテリー電気式大型機械のホモロゲーション(型式認証)の遅れ | -0.4% | ASEAN全域での規制調和上の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

稼働率の変動をもたらす短期プロジェクトサイクル

ASEAN建設機械レンタル市場では、建設タイムラインが圧縮され、停止・開始を繰り返す承認、季節的な梅雨、資金調達の遅延が重なることで遊休時間の急増がマージンを圧迫しています。タイでは、予算承認が財政四半期の後半にずれ込むことが多く、その結果として同時施工動員が発生し、レンタル供給に負荷がかかっています。最近、大手建設会社がプロジェクト着工の遅れにより相当の利益を上げながらも収益目標を達成できなかったと報告しており、変動性が機械計画に与える影響が浮き彫りになっています。こうした課題に対処するため、レンタル企業は大規模な遊休在庫を維持するか、需要の低い期間に高いプレミアムを課すかのいずれかを選択し、結果的にプロジェクトコストが上昇しています。

中古機械に対する慢性的に高い輸入関税

インドネシアは関税を課し、ベトナムは中古機械に対して年齢上限を設けています。これらの措置は越境フリートの調整を妨げ、ASEAN建設機械レンタル市場における取得コストを押し上げています。フリートを拡大するために低コストの中古機械に依存している小規模企業は、価格上昇と選択肢の制約に悩まされています。ASEAN関税通過システムが大幅な貿易コスト削減を約束しているにもかかわらず、通関保証と膨大な書類手続きが追加コストと遅延をもたらしています。このことが主要地域プロジェクトへの一時的な機械移転を妨げています。関税制度の自由化が実現するまで、市場の断片化は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:道路建設の加速を背景とした土工機械の優位性

インドネシアの土地開発推進とマレーシアの産業団地の整地工事を背景に、土工機械は2025年のASEAN建設機械レンタル市場において46.05%を占めました。コンクリート・道路機械は、タイの設備投資推進が舗装・表面工事を加速させることで、2031年にかけて7.09%のCAGRを達成する見通しです。スキッドステアおよびコンパクトトラックローダーはシンガポールの狭隘な工事現場で支持を集め、バイブラトリーローラーはベトナム全域の高速道路路盤に不可欠なままです。

電気・ハイブリッドパワートレインはコンクリートミキサーや小型ローダーに登場しており、シンガポールの現場用充電設備やタイのパイロットバッテリー交換デポが普及を支えています。2024年の小松の機械販売台数は減少したものの、部品収益は増加し、フリートの高い稼働率がアフターマーケットのレンタルを持続させていることを示しています。精密揚重クレーンはベトナムの多層階物流施設建設を支援し、インドネシアの治水プロジェクト向けに特殊浚渫掘削機への需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

推進方式別:内燃エンジンの優位性の中で高まる電気ドライブの勢い

内燃システムは、ディーゼル動力が遠隔地や重作業に依然として無比の存在として2025年のASEAN建設機械レンタル市場で72.40%のシェアを維持しています。しかし電動ユニットは、シンガポールの低排出現場に関する義務規定やタイのバッテリー式コンクリートトラックのパイロットに牽引され、2031年にかけて7.04%のCAGRで成長すると予測されています。ハイブリッドドライブは、長時間稼働が不可欠でありながら燃料節約が重視される橋梁工事用途に適しています。

バッテリー密度の向上と集約型充電デポにより、レンタル企業は電動フリートを効率的にローテーションすることが可能になっています。H&E Equipment Servicesは稼働中のレンタルユニットの3分の1が電動であると報告しており、運営コスト削減効果を実証しています。インドネシアの電力グリッドが整備されていない採掘プロジェクトではディーゼルエンジンが依然として主流であり、バッテリーパリティが近づくにつれてガソリンエンジンは小型ツールへと縮小しています。

エンドユーザー産業別:産業・物流の急増を背景としたインフラのリーダーシップ

政府による交通、エネルギー、レジリエンス関連支出を背景に、インフラプロジェクトは2025年のASEAN建設機械レンタル市場において38.10%を占めました。産業・物流施設建設は、ベトナムとマレーシアにおける電子機器組立のニアショアリングとEコマース倉庫化に後押しされ、7.18%のCAGRでこれを上回るペースで拡大する見通しです。

商業不動産はシンガポールの複合用途ゾーンで選択的な需要が見られますが、借入コストの上昇が投機的開発を抑制しています。採掘向けレンタルはインドネシアのニッケル採掘とともに循環的に増加し、再生可能エネルギー発電所は精密揚重機や高所作業プラットフォームへの受注を押し上げています。通信タワーの展開と太陽光発電所は、農村部のASEAN全域でトラック搭載型クレーンへのニッチな需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

レンタル期間別:ターンキー統合の成長を背景とした短期契約の優位性

プロジェクト遅延に対するヘッジとして、請負業者は2025年のASEAN建設機械レンタル市場において6ヶ月未満の短期契約が62.60%を占めました。機械、オペレーター、サービスを組み合わせたターンキーパッケージは、建設業者が物流の複雑さをアウトソースするにつれて7.12%のCAGRで拡大すると予測されています。

長期契約は複数年のインフラ回廊においてレートを確保しますが、資金調達がマイルストーンベースである場合はより小さなシェアに留まります。タワークレーンなど動員コストの高い機器はしばしば12ヶ月を超えて現場に留まり、PT Mulia Rentalindo Persadaのような専門レンタル会社の稼働率を安定させており、そのフリートは指数関数的な規模を超えています。

地域別分析

2024年、インドネシアはASEAN建設機械レンタル市場において相当なシェアを占め、PSNのメガプロジェクト、ニッケル処理イニシアティブ、そして確立した販売代理店ネットワークに支えられています。一方、ベトナムは大規模なFDI流入、広大な産業開発、新規高速道路整備の推進に後押しされて最も急速な成長を経験する見通しです。広大なPSNパイプラインには有料道路、港湾、水関連プロジェクトが含まれており、掘削機、クレーン、舗装機械への顕著な需要が生じています。United TractorsのKomatsuネットワークとAstra Internationalの金融サービスが機械のアクセシビリティを円滑化しています。ただし、プロジェクトの再スケジュールを原因として同年に小松の販売台数が下落したことは注目に値します。さらに、OECDの調査はレジリエンスへの差し迫った投資ニーズを指摘しており、浚渫ポンプや洪水防護リグへの成長機会が浮上していることを示唆しています。

ベトナムは最も有望な軌跡を描いています。2024年には、公共投資執行の相当部分が請負業者の受注残を強化しました。同時に、電子機器および再生可能エネルギー発電所への多大なFDI流入が続いています。この勢いを体現するように、BW IndustrialとESRがバクニン省においてコンクリートポンプとテレハンドラーを多用する物流ハブの開発を進めています。Korea Rental Vinaがハノイとホーチミン市の両方にノードを設立したことは、市場への強固な国際的信頼を示しています。しかし、FiinRatingsは潜在的な懸念を指摘しており、住宅市場の不振と迫り来る債券満期が非産業セグメントへの熱意を冷ます可能性があります。

タイは均衡のとれたポジションにあります。鉄道、道路、空港の整備を対象とした設備投資計画により、締固め機械や舗装機械への需要が顕著に高まっています。Rent (Thailand) Co.は、テレマティクス技術が請求精度を高めながら、幅広いカテゴリーにわたる多彩な品目を提供する印象的な在庫を誇っています。シンガポールは規模こそ小さいものの、イノベーションの最前線に立っており、電気式コンクリートミキサーや現場充電設備を先導し、地域のベンチマークとなる厳格な排出規制を施行しています。マレーシアの産業団地はニアショアリングトレンドの恩恵を享受しており、フィリピンはPPP資金調達の遅延がレンタル需要の成長を阻害するという課題に直面しています。カンボジア、ラオス、ミャンマー、ブルネイなどの新興市場は、現時点では比較的小規模なプレーヤーですが、地域のサプライチェーンが広がり続ける中で恩恵を受ける位置にあります。

競争環境

ASEAN建設機械レンタル市場における競争は中程度です。日系大手のKanamotoとAktioはタイからマレーシア、インドネシア、ミャンマーへフットプリントを拡大し、越境協業を取り込んでいます。Aktioは共通のテレマティクスバックボーンを活用して遊休機械を国境を越えて再配置し、保有コストを削減しています [3]「グローバルネットワーク概要」、Aktio Corporation、aktio.co.jp 。

地場の有力企業はスピードと顧客との密接な関係において優位を維持しています。Sin Heng Heavy MachineryとTat Hong Holdingsは、悪天候による混乱が迅速な出動を必要とする際に不可欠な24時間対応サービスフリートを提供しています。PT Mulia Rentalindo Persadaの700台規模のフリートはインドネシアの土工機械分野における深みを示し、Rent (Thailand) Co.は都市部の高層建設工事向けに特化した高所作業プラットフォームを提供しています。

機械メーカー(OEM)は垂直統合を深化させています。小松の2024年8月のUMW Komatsu Heavy Equipment買収により、マレーシア、シンガポール、ミャンマー、ブルネイにわたる直営レンタル拠点を獲得しました。Caterpillarの販売代理店は、メンテナンスとテレマティクス分析をレンタル料金に組み込んだサブスクリプションモデルをパイロット展開し、独立系事業者に挑戦しています。バッテリー電気式機械、風力タービン設置向け大型クローラークレーン、気候変動対応プロジェクト向け水陸両用掘削機においてニッチな機会が生まれています。

ASEAN建設機械レンタル産業のリーダー企業

Kanamoto Co. Ltd

Aktio Co. Ltd

Sin Heng Heavy Machinery Limited

Rent (Thailand) Co. Ltd

Shanghai Pangyuan Machinery Rental Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:小松はマレーシア、シンガポール、ミャンマー、ブルネイ、パプアニューギニアを対象とするUMW Komatsu Heavy Equipmentの買収を完了し、サービスサポートの強化に向けて販売・レンタル事業を統合しました。

- 2024年5月:BW Industrial DevelopmentとESR Groupがベトナムのバクニン省において合計27万平方メートルに及ぶ2件の合弁物流プロジェクトの建設を開始し、2025年第3四半期の完成を予定しています。

ASEAN建設機械レンタル市場レポートの範囲

建設機械とは、建設作業、特に土工作業の遂行に特化して設計された重機を指します。

ASEAN建設機械レンタル市場は、車両タイプ(土工機械、マテリアルハンドリング)、推進方式タイプ(ICエンジン、ハイブリッドドライブ)、地域(インドネシア、タイ、ベトナム、シンガポール、マレーシア、フィリピン、その他のASEAN)によってセグメント化されています。

レポートは、上記すべてのセグメントにおけるASEAN建設機械レンタルの市場規模および予測を価値(USDビリオン)ベースで提供しています。

| 土工機械 | 掘削機 |

| ローダー | |

| ブルドーザー | |

| スキッドステアおよびコンパクトトラックローダー | |

| マテリアルハンドリング機械 | クレーン(クローラー式、移動式、タワー式) |

| フォークリフトおよびテレハンドラー | |

| コンクリート・道路建設機械 | |

| 締固め機械 |

| ICエンジン | ディーゼル |

| ガソリン | |

| ハイブリッドドライブ | |

| 電気ドライブ |

| インフラ |

| 商業不動産 |

| 産業・物流 |

| 採掘・採石 |

| 石油・ガス |

| その他の特定専門セクター |

| 短期 |

| 長期 |

| インドネシア |

| タイ |

| ベトナム |

| シンガポール |

| マレーシア |

| フィリピン |

| カンボジア |

| ラオス |

| ミャンマー |

| ブルネイ |

| 車両タイプ別 | 土工機械 | 掘削機 |

| ローダー | ||

| ブルドーザー | ||

| スキッドステアおよびコンパクトトラックローダー | ||

| マテリアルハンドリング機械 | クレーン(クローラー式、移動式、タワー式) | |

| フォークリフトおよびテレハンドラー | ||

| コンクリート・道路建設機械 | ||

| 締固め機械 | ||

| 推進方式別 | ICエンジン | ディーゼル |

| ガソリン | ||

| ハイブリッドドライブ | ||

| 電気ドライブ | ||

| エンドユーザー産業別 | インフラ | |

| 商業不動産 | ||

| 産業・物流 | ||

| 採掘・採石 | ||

| 石油・ガス | ||

| その他の特定専門セクター | ||

| レンタル期間別 | 短期 | |

| 長期 | ||

| 国別 | インドネシア | |

| タイ | ||

| ベトナム | ||

| シンガポール | ||

| マレーシア | ||

| フィリピン | ||

| カンボジア | ||

| ラオス | ||

| ミャンマー | ||

| ブルネイ | ||

レポートで回答される主要な質問

ASEAN建設機械レンタル市場の現在の価値はいくらですか?

市場は2026年に54億USDに達しています。

電動建設機械への需要はどのくらいの速さで拡大していますか?

電気ドライブのレンタルは2031年にかけて7.04%のCAGRで成長し、ディーゼル需要を上回ると予測されています。

レンタル事業者にとって最も高い成長ポテンシャルを持つ国はどこですか?

大規模なFDI流入と加速するインフラ支出により、ベトナムは7.16%のCAGRで拡大すると予測されています。

ASEANで短期レンタルが優勢なのはなぜですか?

請負業者は季節的な気象リスクや変動するプロジェクト承認を背景に柔軟性を重視しており、6ヶ月未満のレンタルが62.60%のシェアを占めています。

テレマティクスプラットフォームはレンタル企業にどのような利点をもたらしますか?

接続システムは稼働率の追跡を改善し、従量課金制の価格設定を実現し、メンテナンスのダウンタイムを削減することでフリートの収益性を高めます。

ASEANにおける越境機械移動を制約しているものは何ですか?

インドネシアとベトナムの中古機械に対する輸入関税と年齢制限がコストを引き上げ、地域フリートの最適化を複雑にしています。

最終更新日: