ヨーロッパジャム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパジャムのMarket分析

フルーツティー市場規模は、2025年の30.5億米ドルから2026年には31.1億米ドルに拡大し、2031年には32.6億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 3.26%で成長すると予測されています。ヨーロッパのフルーツスプレッド市場は、プレミアム製品への明確なシフトによって支えられており、ジャム、ゼリー、プリザーブは価格だけでなく、果物の品質、産地、ブランドへの信頼を訴求軸として販売されるケースが増えています。また、EU指令2024/1438が標準ジャムおよびエクストラジャムの最低果物含有量を引き上げたことで、カテゴリーをきく再編する規制上の変化も生じており、ブランド品および自社ブランド(プライベートラベル)のポートフォリオ全体にわたって処方変更の負担が増大しています。この変化は、強固な果物調達ネットワークと確立されたサプライヤー関係を持つ企業に有利に働く一方、濃縮物に依存した処方を採用するメーカーにはより大きな圧力をかけています。ヨーロッパのフルーツスプレッド市場では、オーガニック、プレミアム、オンライン主導のニッチ分野での活動も活発化しており、バリュー志向の製品と高マージンの特化型製品との間の格差が広がっています。予測期間中、原材料の品質、信頼性の高いコンプライアンス、プレミアムポジショニングを支える包装の選択を組み合わせた企業が、最も強固な競争基盤を維持する可能性が高いと考えられます。

主要レポートのポイント

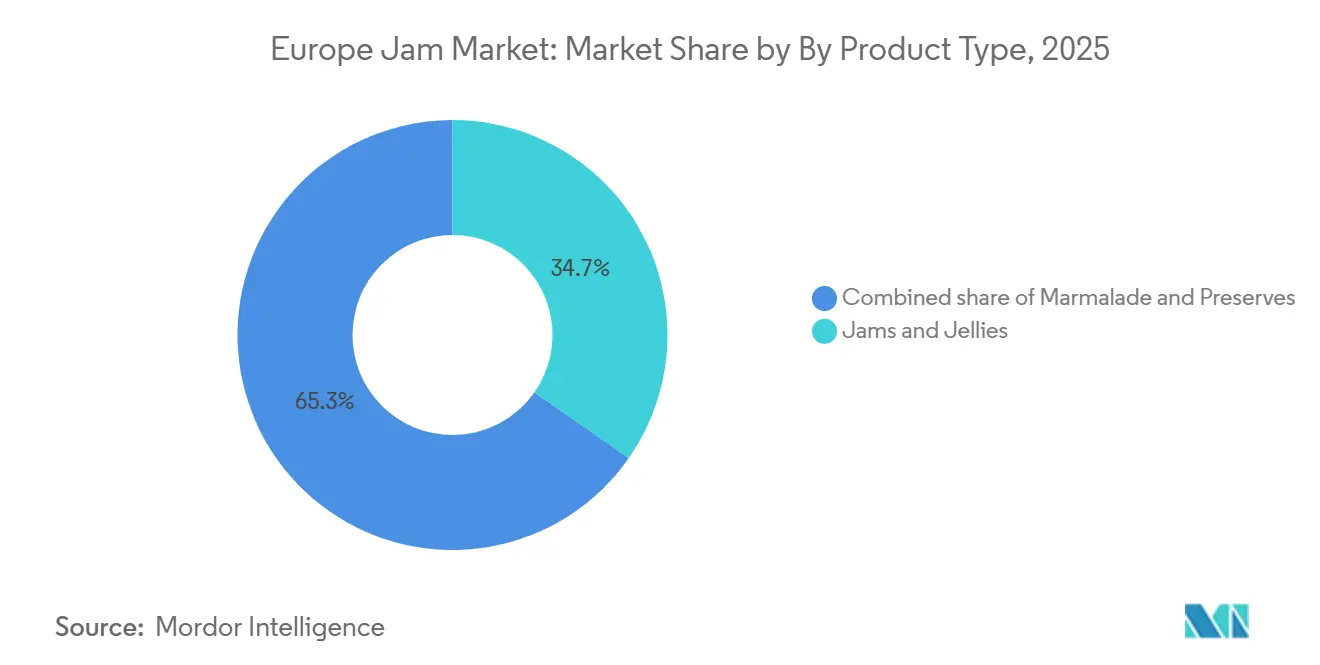

- 製品タイプ別では、ジャムおよびゼリーが2025年に34.7%の最大シェアを占め、プリザーブは2031年にかけてCAGR 4.2%で成長すると予測されています。

- 原材料カテゴリー別では、コンベンショナルフルーツスプレッドが2025年の市場の86.4%を占め、オーガニックは2031年にかけてCAGR 5.65%で拡大すると見込まれています。

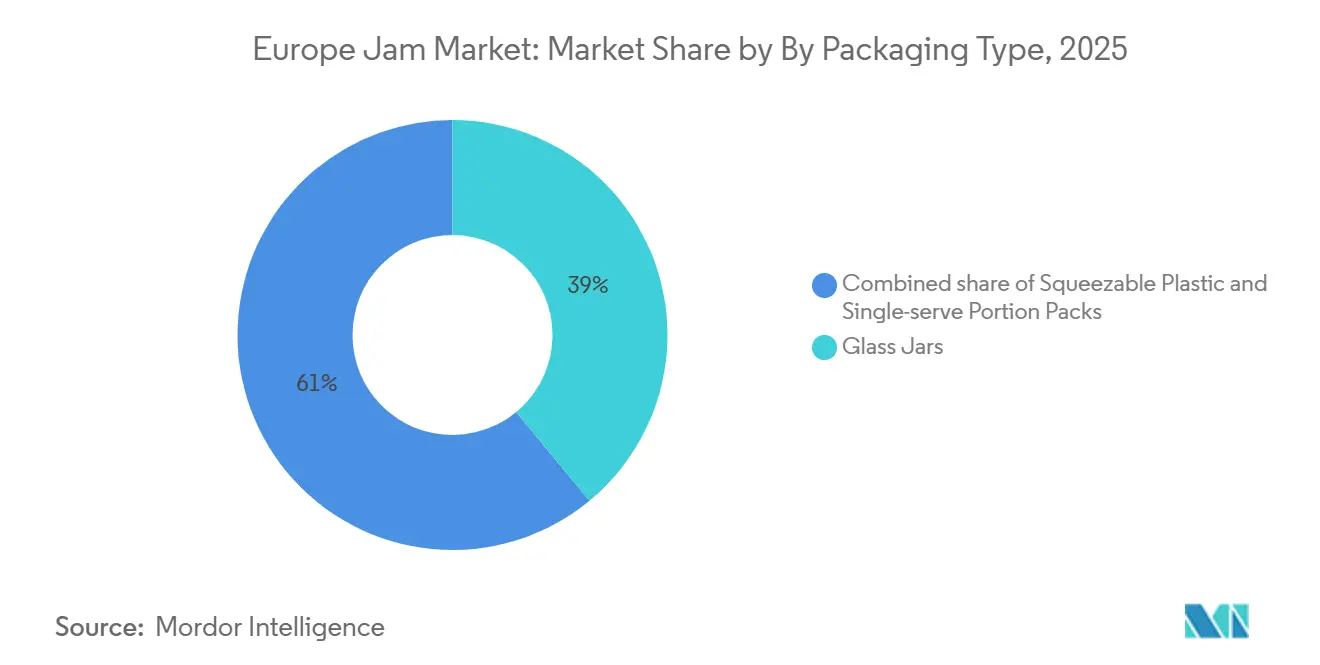

- 包装タイプ別では、ガラス瓶が2025年のヨーロッパフルーツスプレッド市場規模の39.0%を占め、シングルサーブ小分けパックは2031年にかけてCAGR 4.8%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の市場の40.5%を占め、オンライン小売店は2031年にかけてCAGR 5.1%で成長する見込みです。

- 地域別では、イギリスが2025年のヨーロッパフルーツスプレッド市場シェアの36.3%を占め、ドイツは2031年にかけてCAGR 4.8%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパジャム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムフルーツスプレッドへの需要拡大 | +0.8% | イギリス、ドイツ、フランス、イタリア | 中期(2〜4年) |

| 小売プライベートラベル全体にわたるクリーンラベル処方変更 | +0.6% | EU全域、特にドイツ、オラダ、スウェーデン | 中期(2〜4年) |

| 朝食、スナック、外出先での消費の成長 | +0.5% | イギリス、フランス、ポーランド、ベルギー | 短期(2年以内) |

| eコマースおよびDTC特化型ブランドの拡大 | +0.6% | イギリス、ドイツ、オランダ、フランス | 中期(2〜4年) |

| 砂糖削減とフルーツ重視のイノベーション | +0.5% | ドイツ、イギリス、スカンジナビア | 長期(4年以上) |

| ヨーロッパの伝統的生産者による輸出主導のブランド拡大 | +0.4% | フランス、イタリア、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムフルーツスプレッドへの需要拡大

プレミアムフルーツスプレッドは、もはや小規模な専門店に限定されるものではなく、イギリス、ドイツ、フランスの主流スーパーマーケットでも広く存在感を示しています。消費者は果物の産地、原材料の透明性、製造方法により注目するようになっており、本物らしさを示す製品への需要が高まっています。このシフトにより、従来のジャムやプリザーブのラインは、価格だけでなく品質の訴求やブランドストーリーテリングで競い合う、よりブランド化・差別化された領域へと移行しています。Hero Groupは2025年の年次報告書において、ドイツがプレミアムな季節限定フレーバーのプロモーションを通じて販売量を支えたと述べており、同社は2026年に複数のヨーロッパ市場で新たなプレミアムバリエーションを展開しました。

小売プライベートラベル全体にわたるクリーンラベル処方変更

EU指令2024/1438は、標準ジャムの最低果物含有量を1キログラムあたり350グラムから400グラムへ、エクストラジャムについては450グラムから500グラムへ引き上げ、2026年6月14日から適用が開始されました。この変更により、テクスチャーとコストを管理するために高い砂糖比率を使用していたメーカーの余地が狭まりました。また、ブランド品・プライベートラベルの両サプライヤーに対して、よりシンプルな原材料構成と高い果物含有量への移行を促しています。その先頭に立つドイツでは、Bund Ökologische Lebensmittelwirtschaft(連邦有機食品産業連合)によると、オーガニック食品の売上が2024年に170億ユーロという注目すべき水準に達すると予測されています[1]出典:Bund Ökologische Lebensmittelwirtschaft (BÖLW)、Ökologische Lebensmittelwirtschaft - Branchenreport 2025、

boelw.de。小売業者はコンプライアンスを自社ブランド商品の品質指標として活用することができ、それによってカテゴリー全体の基準が引き上げられます。ヨーロッパのフルーツスプレッド市場において、これにより調達力と処方能力は以前にも増して重要な競争要素となっています。

朝食、スナック、外出先での消費の成長

朝食はフルーツスプレッドの主要な使用機会であり続けており、食習慣が変化し続ける中でもカテゴリーに安定した基盤を提供しています。同時に、使用場面は家庭での朝食テーブルを超え、スナックやコンビニエンスの場面へと広がっています。小分けフォーマットは、使いやすさが味と同様に重視される場面でブランドが競争力を持つ助けとなっています。これには、一貫性と廃棄物削減を重視するホテル、カフェ、その他のフードサービス施設も含まれます。Eurostatは、2024年にEUのインターネットユーザーの77%がオンラインで商品を購入したと報告しており、これはデジタルに積極的で、伝統と利便性を組み合わせた食品購買パターンにも開かれた消費者基盤の存在を示しており、競争上の差別化要因となっています[2]出典:Eurostat、「EUにおけるオンラインショッピングは成長を続けている」、Eurostat、ec.europa.eu。

eコマースおよびDTC特化型ブランドの拡大

デジタル小売は、より小規模で特化したブランドに対して、国内および国境を越えた需要への明確なルートを提供しています。これは、スーパーマーケットの棚スペースの確保が従来から困難かつコストのかかるカテゴリーにおいて重要な意味を持ちます。オンラインチャネルにより、プレミアムおよびアルチザン(職人的)生産者はより確固とした価格設定を維持し、調達ストーリーをより詳細に伝えることができます。また、リピート購入モデルの構築や消費者との直接的な関係形成も容易になります。E-commerce Europeは、ヨーロッパのB2C eコマースが2024年に7%成長したと報告しており、これはヨーロッパのフルーツスプレッド市場に影響を与えているデジタルによる発見・購買行動へのより広範なシフトを裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖およびカロリー削減トレンドからの圧力 | -0.4% | 北ヨーロッパおよび西ヨーロッパ、イギリス、ドイツ、スカンジナビア | 短期(2年以内) |

| ナッツバターやセイボリースプレッドなどの代替品との競合 | -0.4% | イギリス、ドイツ、オランダ | 短期(2年以内) |

| マス小売におけるプライベートラベルの価格圧力 | -0.3% | EU全域、特にフランス、ドイツ、スペイン | 中期(2〜4年) |

| 季節的な果物供給の変動と原材料コストの感応度 | -0.3% | スペイン、イタリア、ポーランド、EU全域の川下市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖およびカロリー削減トレンドからの圧力

砂糖摂取に関する懸念の高まりは、コンベンショナルフルーツスプレッドに対して持続的な課題をもたらしています。この問題は、積極的にラベルを比較し、より広い健康目標に合った製品を求める消費者の間で最も顕著です。砂糖は構造にも甘さにも影響するため、多くの標準的なジャムフォーマットを迅速に変更することはできません。これにより開発コストが上昇し、マス市場向けメーカーにとって低糖処方変更がより困難になっています。ヨーロッパのフルーツスプレッド市場において、この圧力は、レシピ開発に投資できるプレミアムブランドと、それができない低マージンのプレイヤーとの格差をさらに広げる可能性があります。

ナッツバターやセイボリースプレッドなどの代替品との競合

フルーツスプレッドは、朝食とスナックの両方の場面に対応できる製品からの直接的な競合に直面しています。ナッツバターやセイボリースプレッドは、より幅広い食事での使用と、タンパク質、健康的な脂質、または機能性食品との強い結びつきから恩恵を受けています。従来のジャム製品は甘い朝食用途において依然として明確な位置を保っていますが、他の場面での柔軟性は低くなっています。そのため、スプレッドカテゴリーがより混雑してきている店舗において、棚スペースと消費者の注目を守ることが難しくなっています。ハイブリッドまたは隣接フォーマットへの拡張を行わないブランドは、より広いスナック行動へと移行している成長の一部を失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジャムおよびゼリーが販売量の基盤を支える

ジャムおよびゼリーは2025年に市場の34.7%を占め、ヨーロッパフルーツスプレッド市場において最大の製品セグメントとしての地位を維持しました。その地位は、日常的な家庭での使用、幅広い小売での存在感、そしてよりプレミアムなフォーマットと比較した低い参入価格帯を反映しています。これらの製品はヨーロッパの主要国の消費者に広く親しまれており、その親しみやすさが販売量を安定させています。フレーバーの幅広さもこの地位を支えており、主要な果物バリエーションが引き続き棚の動きの大部分を担っています。マーマレードは地理的により集中した傾向があり、イギリスおよび南ヨーロッパの一部地域でより強い文化的関連性を持っています。

プリザーブは2031年にかけてCAGR 4.2%で成長すると予測されており、このカテゴリーで最も成長の速い製品タイプとなっています。このセグメントは、果物の丸ごとまたはカットされた果肉が品質と低い加工度を示すシグナルとなるため、プレミアムシフトの恩恵を受けています。また、EU指令2024/1438が示す高い果物含有量の方向性とも一致しています。ヨーロッパフルーツスプレッド産業において、これによりプリザーブは製品形態、コンプライアンス、プレミアム価格設定が同じ方向に働く強固な位置に置かれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原材料カテゴリー別:コンベンショナルの優位性の陰に隠れたオーガニックの加速

コンベンショナルフルーツスプレッドは2025年のヨーロッパフルーツスプレッド市場の86.4%を占めており、カテゴリーが依然として主流の小売需要に強く依存していることを示しています。この大きな基盤は、価格の手頃さ、確立された棚構成、そびコンベンショナルな果物調達を中心に構築された長年の製造システムによって支えられています。プライベートラベルの存在感もコンベンショナル層でより強く、特にドイツ、フランス、スペインなどの大規模な食料品市場において顕著です。コンベンショナル製品はさらに、より幅広いフレーバーとフォーマットの選択肢から恩恵を受けており、それが販売量のリードを維持する助けとなっています。その結果、消費者の嗜好がより選択的になる中でも、コンベンショナルセグメントはヨーロッパフルーツスプレッド市場の販売量の基盤であり続けています。

オーガニックフルーツスプレッドは2031年にかけてCAGR 5.65%で拡大すると予測されており、オーガニックが最も成長の速い原材料セグメントとなっています。成長は、認証された調達、より短い原材料リスト、そして信頼をより直接的に伝える製品への明確な需要と結びついています。このシフトはまた、ヨーロッパの食品カテゴリー全体で見られるより広いクリーンラベルの方向性とも一致しています。したがって、オーガニックバリアントのヨーロッパフルーツスプレッド市場規模は、セグメントがまだ小さな基盤から出発しているにもかかわらず、カテゴリーの残りの部分よりも速く拡大しています。オーガニック製品は、規制、透明性への期待、プレミアム小売ポジショニングがすべて同時により重要になっている場面で有利な位置にあります。

包装タイプ別:プレミアムポジショニングが中心的な役割を維持する中でガラス瓶がリード

ガラス瓶は2025年に市場の39.0%を占め、ヨーロッパフルーツスプレッド市場において主要な包装ポジションを確保しました。その強みは、製品品質、棚での視認性、信頼性の高い食品プレゼンテーションとの明確な結びつきから来ています。ガラスはまた、多くの主要なジャムおよびプリザーブブランドが打ち出したいプレミアムイメージにも合致しています。これにより、包装の選択肢が多様化し続ける中でも、ブランド品および特化型製品の両方において関連性を保っています。ガラスに関連するヨーロッパフルーツスプレッド市場シェアが強固であり続けるのは、このフォーマットがプレゼンテーション、知覚品質、ブランドアイデンティティが交わる点でうまく機能するためです。

シングルサーブ小分けパックは2031年にかけてCAGR 4.8%で成長すると予測されており、最も成長の速い包装フォーマットとなっています。その主な支持基盤は、衛生、一貫性、労働効率が重視されるホテル、航空会社、カフェ、施設向けケータリングです。ポーションコントロールはまた廃棄物を削減し、ゲスト向けの場面でのブランドプレゼンテーションを支援します。同時に、サプライヤーはこれらのパックをヨーロッパにおけるリサイクルおよび包装コンプライアンスの期待に合わせる圧力にさらされています。Hero Groupの2025年における軽量化ジャー展開もまた、包装の決定がコスト管理とサステナビリティパフォーマンスの両方における戦略的なレバーになりつつあることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットがコアを維持しながらオンラインが発見を促進

スーパーマーケット/ハイパーマーケットは2025年の流通の40.5%を占め、ヨーロッパフルーツスプレッド市場における主要な市場へのルートとしての地位を維持しました。フルーツスプレッドが依然として定期的な食料品の買い物と密接に結びついているため、このチャネルは引き続き重要です。高い棚の視認性、プロモーションサポート、プライベートラベルの積極的な参加から恩恵を受けています。大型小売チェーンはまた、特にディスカウントフォーマットが価格行動を形成している国々において、強い交渉力を持っています。これにより、より広いチャネルミックスが変化し始める中でも、スーパーマーケットは販売量の動きの中心であり続けています。

オンライン小売店は2031年にかけてCAGR 5.1%で成長すると予測されており、最も成長の速い流通チャネルとなっています。このチャネルは特に、スーパーマーケットのリストに完全に依存することなく消費者への直接アクセスを求めるアルチザン、オーガニック、プレミアムブランドにとって有用です。また、物理的な棚ラベルが提供できる以上に、調達、フレーバー、ブランドの歴史についてのより良いストーリーテリングを支援します。E-commerce Europeは2024年のヨーロッパB2C eコマースの継続的な拡大を報告しており、これは購買行動のこのシフトを裏付けています。ヨーロッパフルーツスプレッド市場において、オンライン小売は消費者がニッチブランドを発見する方法と、より小規模な生産者が全国的なリーチを構築する方法を変えています。

地域分析

イギリスは2025年のヨーロッパフルーツスプレッド市場シェアの36.3%を占め、地域最大の国内市場となりました。このリードは、強固な朝食習慣、トーストやアフタヌーンティーなどの確立された使用機会、そして成熟したブランドプリザーブ文化を反映しています。ヘリテージラベルはイギリスにおいて依然として重要であり、小売とフードサービスの両方においてプレミアムの基準点を支えています。フランスも重要な消費市場であり続けており、イタリアとスペインは消費国としてだけでなく、果物ベース製品の生産拠点としても重要です。これらの西ヨーロッパ市場が合わさって、ヨーロッパフルーツスプレッド市場の大部分を伝統、小売の深さ、製品への親しみやすさを中心に維持しています。

ドイツは2031年にかけてCAGR 4.8%で成長すると予測されており、ヨーロッパフルーツスプレッド市場において最も成長の速い地域となっています。同国の需要は、オーガニック認証、明確な原材料調達、サステナビリティへの期待に合った包装への強い関心によって支えられています。Hero Groupはドイツをナチュラルスプレッドの主要成長市場として特定しており、プレミアムな季節限定フレーバーの活動が販売量と認知度を支えています。オランダ、ベルギー、スウェーデンは絶対的な規模では小さいものの、クリーンラベルおよびプレミアムな提案に対して同様の嗜好を示しています。これらの市場は、最大の西ヨーロッパ諸国を超えてプレミアムポジショニングを拡大したい生産者にとって論理的な次のステップを提供しています。

ポーランドおよびより広い中央・東ヨーロッパグループは、ヨーロッパフルーツスプレッド市場にコスト、供給、需要の異なる組み合わせをもたらしています。ポーランドは消費市場としてだけでなく、より広い地域のサプライチェーンを支える果物加工のハブとしても重要です。これにより生産者は、西ヨーロッパの需要に応えながら原材料コストを管理するルートを得ることができます。ロシアは、以前の地政学的混乱と輸入制限が貿易環境を変えたため、より複雑な経路をたどってきました。Orkla Food IngredientsによるEurohansa Toruńの買収は、より効率的な地域製造基盤を求める企業にとって中央・東ヨーロッパの加工資産が持つ戦略的価値を反映しています。

競争環境

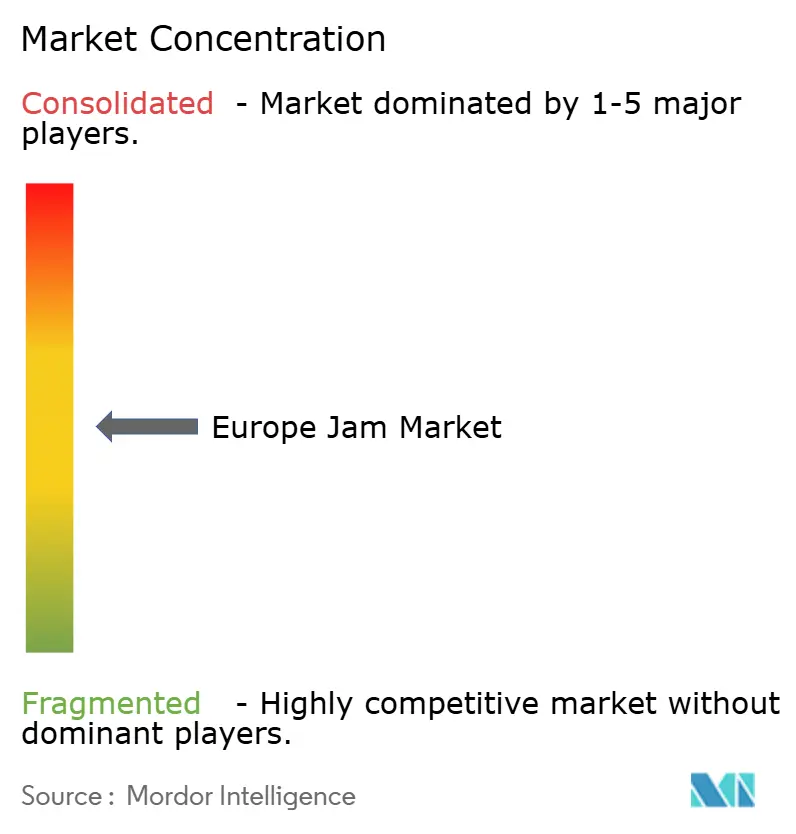

ヨーロッパフルーツスプレッド市場は中程度の集中度を維持しており、少数の大手ヘリテージプレイヤーが目に見える地域的な強みを持ちながら、アルチザン、オーガニック、プライベートラベルサプライヤーの長いテールと共存しています。競争は直接的な価格競争よりも、ブランドの歴史、小売業者との関係、製造リーチによって形成されています。Andros Group、Hero Group、Zentisが主要層の一部を形成し、他の生産者は地域的な深さや特化したポジショニングを通じて競争しています。この構造は、ヨーロッパフルーツスプレッド市場に小規模な新規参入者の余地が依然としてあることを意味しますが、規模と信頼できる調達は依然として対抗しにくい優位性です。

大手企業は買収とポートフォリオの動きを活用して、特定の国やチャネルでのポジションを強化しています。Hero Groupは2025年5月にMadreNaturaの完全支配権を取得し、イタリアでの存在感を深め、そのビジネスをベビー・幼児食品およびナチュラルスプレッドの成長戦略とより密接に連携させました。Orkla Food IngredientsもポーランドのEurohansa Toruńを買収することでフルーツプレパレーション分野でのフットプリントを拡大し、より強固な地域基盤から小売および産業顧客の両方にサービスを提供する能力を強化しました。これらの動きは、規模広範な価格主導の拡大ではなく、焦点を絞った取引を通じて構築され続けていることを示しています。ヨーロッパフルーツスプレッド市場において、供給、加工、地域市場アクセスの所有権は、単純な販売量成長よりも引き続き重要です。

包装と業務効率もより明確な競争ポイントになりつつあります。Hero Groupは2025年に340グラムのジャム瓶の重量を13%削減し、初年度に700トンのCO2e削減が見込まれています[3]出典:Hero Group、「ジャム製品への軽量ガラスの採用」、Hero Group、hero-group.ch。このような取り組みは物流コストを改善すると同時にサステナビリティ目標を支援します。また、主要ブランドが製品ポジショニングを損なうことなくマージンを守るために業務上の変更を活用していることも示しています。ヨーロッパフルーツスプレッド市場全体において、プレミアムイメージ、規制対応の準備、供給規律を組み合わせることができる企業が最も強固な競争ポジションに立つ可能性が高いと考えられます。

ヨーロッパジャム産業のリーダー企業

Valeo Foods

Zentis GmbH & Co. KG

Andros Group

Hero Group

Orkla ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:イギリスを拠点とするジャムブランドのFearne & Rosieは、テスコ店舗での流通拡大を通じて、低糖ストロベリープリザーブのレンジを拡充しました。この動向は、低糖スプレッドに対する消費者および小売業者の需要の高まりを浮彫りにしており、イギリスのジャム市場におけるブランドの急速な売上成長に貢献しています。

- 2025年4月:Hero Groupは、Angelini Holdingとの50%共同出資であったイタリアのベビーフード合弁会社MadreNaturaの完全支配権を取得し、ベビー・幼児食品およびナチュラルスプレッドの成長戦略の一環としてイタリア市場での存在感を強化しました。

- 2025年5月:Hero Groupは、人工知能デジタルツインモデリングを活用してガラス重量を13%削減した再設計済みの軽量340グラムガラスジャム瓶を複数のヨーロッパ市場で展開し、初年度に700トンのCO2e削減を見込んでおり、追加フォーマットおよび市場への拡大を計画しています。

ヨーロッパジャム市場レポートの範囲

ジャムとは、果物を砂糖と一緒に煮詰めて濃厚でスプレッドしやすい状態にした甘い食品です。パン、トースト、ペストリー、デザートのトッピングやフィリングとして一般的に使用されます。果物は通常、砕かれるかカットされ、調理中に天然のフレーバー、色、ペクチンが砂糖と結合して、なめらかまたはわずかにテクスチャーのある状態になります。ヨーロッパジャム市場レポートは、製品タイプ、カテゴリー、包装タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場はジャムおよびゼリー、マーマレード、プリザーブにセグメント化されています。カテゴリー別では、市場はコンベンショナルとオーガニックにセグメント化されています。包装タイプ別では、市場はガラス瓶、スクイーズ式プラスチック、シングルサーブ小分けパックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| ジャム・ゼリー |

| マーマレード |

| プリザーブ |

| 従来型 |

| オーガニック |

| ガラス瓶 |

| スクイーズ式プラスチック |

| シングルサーブ小分けパック |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| ロシア |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | ジャム・ゼリー |

| マーマレード | |

| プリザーブ | |

| カテゴリー別 | 従来型 |

| オーガニック | |

| 包装タイプ別 | ガラス瓶 |

| スクイーズ式プラスチック | |

| シングルサーブ小分けパック | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパジャム市場の規模はどのくらいですか?

ヨーロッパジャム市場規模は2025年に30.5億米ドルに達しました。

ヨーロッパにおけるジャムの2031年までの予想成長率はどのくらいですか?

市場はCAGR 3.26%で拡大し、2031年までに36.7億米ドルに達すると予測されています。

ヨーロッパにおけるジャムの最も急成長している市場はどの国ですか?

ドイツは、オーガニックの強い普及とエコ包装への需要を背に、2030年にかけて最高のCAGR 4.80%を記録すると予想されています。

オンライン小売はヨーロッパにおけるブランドアクセスをどのように変えていますか?

オンライン小売店は2031年にかけてCAGR 5.1%で成長すると予測されており、ニッチおよびプレミアムブランドがスーパーマーケットの棚スペースのみに依存することなく購買者にリーチするのを助けています。

最終更新日: