英国レディ・トゥ・ドリンク(RTD)コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

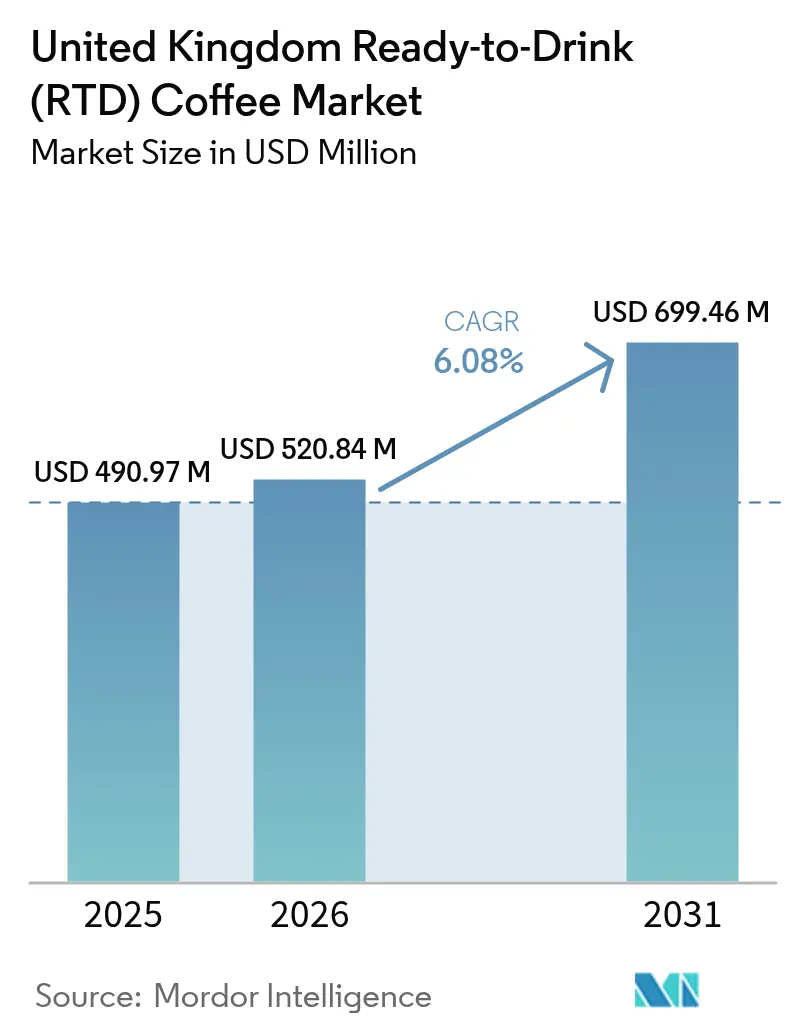

| 基準年の市場規模 (2025) | 490.97 百万米ドル |

| 市場規模 (2026) | 520.84 百万米ドル |

| 市場規模 (2031) | 699.46 百万米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国レディ・トゥ・ドリンク(RTD)コーヒー市場分析

英国レディ・トゥ・ドリンク(RTD)コーヒー市場規模は2026年に5億2,084万米ドルと推定され、2025年の4億9,097万米ドルから成長し、2031年には6億9,946万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.08%で成長する。市場拡大は、利便性・健康志向・プレミアムなポータブル飲料に対する消費者需要の高まりに起因している。主要な市場牽引力は、効率的で機能的な製品を求め、現代の都市型ライフスタイルに沿った需要を示すミレニアル世代およびZ世代の消費者である。レディ・トゥ・ドリンク(RTD)コーヒーセグメントは、エネルギー増強成分、植物性配合、低糖代替品などの機能的要素の取り込みにより、従来の炭酸飲料やホットブリューコーヒーから相当な市場シェアを獲得し続けている。市場の進展は、フレーバーの多様化と健康志向の配合における製品開発イニシアチブ、持続可能な包装ソリューションの導入、電子商取引流通チャネルの拡大によってさらに促進されている。

レポートの主要ポイント

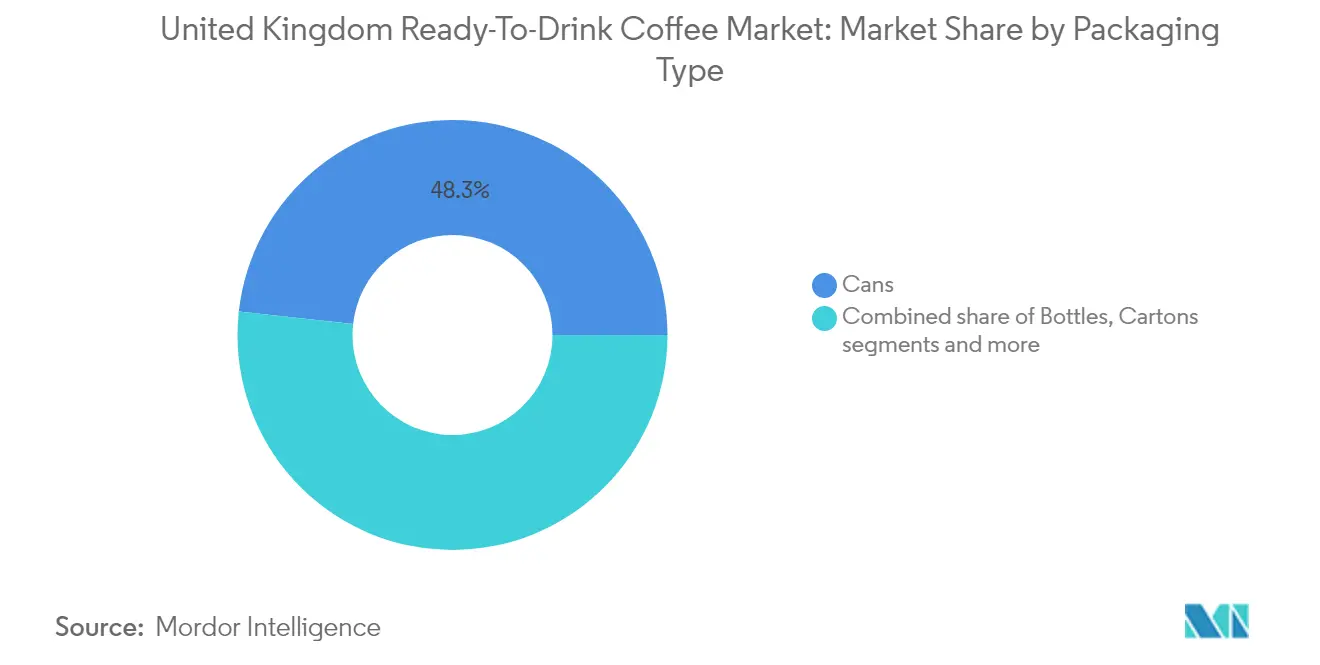

- 包装タイプ別では、缶が2025年に48.25%の収益シェアを維持し、一方でカートンは2031年にかけてCAGR 5.05%で成長すると予測される。

- 製品タイプ別では、アイスラテが2025年の英国RTDコーヒー市場規模の51.62%を占め、コールドブリューは2026年から2031年にかけてCAGR 7.29%が見込まれる。

- 原料ベース別では、乳製品オプションが2025年のRTDコーヒー市場規模の70.55%を占めるが、植物性飲料はCAGR 8.19%で拡大する見込みである。

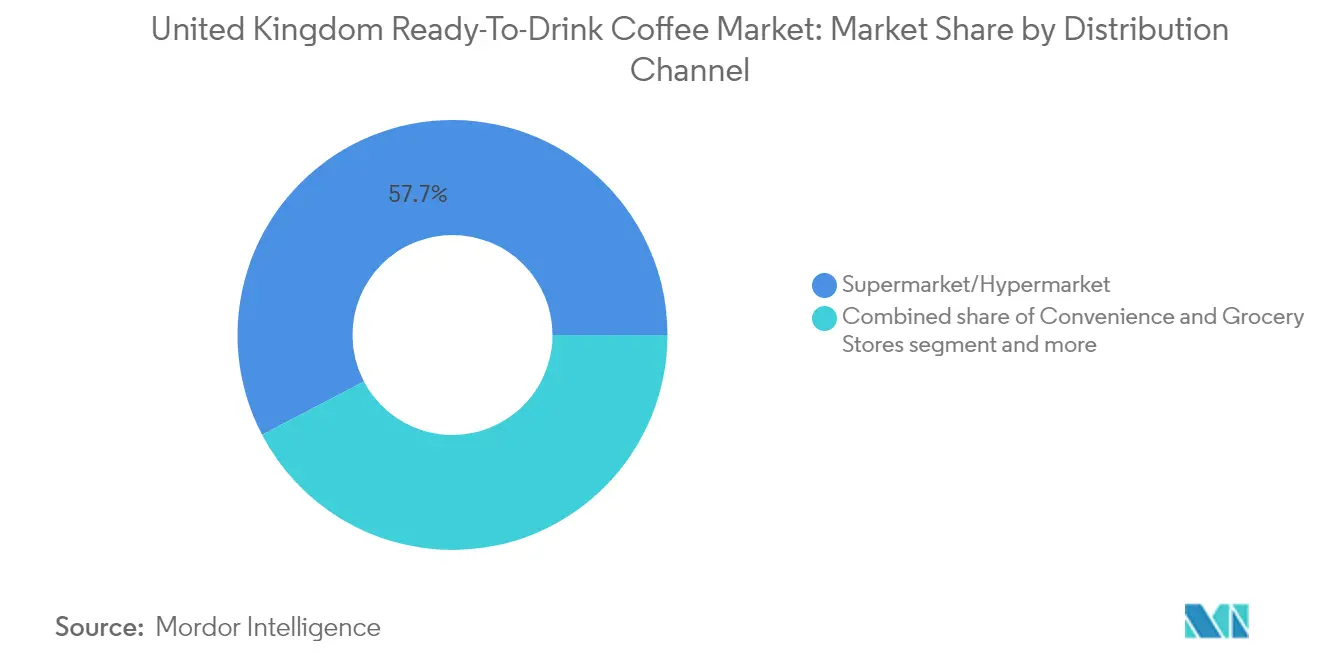

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の売上の57.68%を占め、オンライン小売はCAGR 11.75%を記録する見込みである。

- フレーバープロファイル別では、プレーン/クラシック配合が2025年に51.74%のシェアを占め、フレーバーバリアントは2031年にかけてCAGR 6.97%で加速すると予測される。

- 価格ポジショニング別では、マスマーケットSKUが2025年に62.41%の収益シェアを保持し、プレミアムセグメントは2031年までCAGR 6.26%を記録すると予測される。

- 地域別では、イングランドが2025年のRTDコーヒー市場シェアの84.35%をリードし、北アイルランドは2031年までCAGR 7.46%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国レディ・トゥ・ドリンク(RTD)コーヒー市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とオンザゴー消費の増加 | +1.8% | 全国的、イングランドおよびスコットランド都市部での採用が強い | 中期(2~4年) |

| RTDコーヒー飲料における健康トレンドの台頭 | +1.2% | 全国的、イングランドのプレミアムセグメントが採用をリード | 長期(4年以上) |

| 広告・販促活動への支出増加 | +0.9% | 全国的、イングランドおよびウェールズの大都市圏に集中 | 短期(2年以内) |

| 製品イノベーションの著しい急増 | +1.1% | 全国的、研究開発センターは主にイングランドに集中 | 中期(2~4年) |

| ブランドと小売業者のパートナーシップによる市場プレゼンスの強化 | +0.7% | 全国的、主要小売チェーンを通じたイングランドへの影響が最大 | 中期(2~4年) |

| コールドブリューバリアントが若年層に訴求 | +0.6% | 全国的、イングランドおよびスコットランドの都市部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー消費の増加

英国のレディ・トゥ・ドリンク(RTD)コーヒー市場は、利便性の高いポータブルなカフェイン摂取手段に対する消費者需要の高まりに牽引され、大幅な拡大を示している。市場の軌跡は、特にハイブリッドワークモデルの広範な導入という職場環境の変革との強い相関関係を示している。この消費者行動の根本的な変化は、ワークライフインテグレーションにおける広範な社会的移行と、効率的なカフェイン摂取方法に対する高まる要求を体現している。例えば、Starbucksとコスタは、市場需要の高まりに応じて、チルドラテやエスプレッソドリンクを追加することで、英国の小売店でのレディ・トゥ・ドリンク(RTD)コーヒーのポートフォリオを拡大した。コスタコーヒーの「ラテノミクス」レポートによると、ドライブスルー店舗数が15%増加し、モバイル消費が増加していることは、英国がフレキシブルなオンザゴー消費パターンへとシフトしていることを示している[1]出典:コスタコーヒー、「コスタコーヒー ラテノミクスレポート」、costa.co.uk。この消費者行動トレンドが、従来のカフェ以外での利便性の高いカフェイン摂取オプションを求める顧客によって、レディ・トゥ・ドリンク(RTD)コーヒーの拡大を牽引している。

RTDコーヒー飲料における健康トレンドの台頭

英国のレディ・トゥ・ドリンク(RTD)コーヒー市場は、消費者の健康意識の高まりに牽引された大きな変革を経験しており、メーカーは低糖配合や機能性添加物を開発することで、コーヒーを従来のカフェイン摂取手段からウェルネス志向の飲料へと昇華させている。プロテイン強化セグメントはこの市場変革を体現している。例えば、2024年6月、Starbucksは乳製品会社Arlaとのパートナーシップのもと、英国市場に高タンパクコーヒーベースのRTD飲料の新ラインを投入した。スターバックス プロテインドリンク ウィズ コーヒーシリーズは、1本あたり20gのタンパク質を含み、砂糖無添加の低脂肪ミルクを使用している。この製品開発は、英国プロテイン飲料市場の大幅な成長と対応している。ウェルネス志向の製品開発はプロテインにとどまらず、プレバイオティクスファイバー、マリンコラーゲン、アダプトゲンマッシュルームの配合にまで及んでいる。

広告・販促活動への支出増加

英国のレディ・トゥ・ドリンク(RTD)コーヒー市場における小売棚スペースと消費者の注目をめぐる競争の激化により、市場参加者はカテゴリー認知度の向上と競争環境における明確なブランドポジショニングの確立に向けた包括的な戦略的イニシアチブを実施し、従来型およびデジタルチャネルにわたる多大なマーケティング投資が必要となっている。この戦略的必要性は、Starbucksが2023年度(会計年度末)に広告費として5億780万米ドルを投資したことに象徴されており、市場におけるブランド認知度と消費者エンゲージメントへの重視が高まっていることを示している。その後、この市場の発展により、組織は機能性と美的訴求を seamlessに統合した高度な包装ソリューションを優先するよう促され、それによって意義ある消費者エンゲージメントを育み、英国のダイナミックなRTDコーヒー市場環境における持続的な購買行動を促進している。

製品イノベーションの著しい急増

英国のレディ・トゥ・ドリンク(RTD)コーヒー市場は、製品開発、包装ソリューション、消費パターンにわたる戦略的イノベーションイニシアチブを通じて大きな変革を経験している。市場は特にコールドブリューセグメントにおいて大幅な進化を示しており、主要な成長ドライバーとして台頭している。例えば、2025年4月、英国のファンクショナル飲料会社Unconformは、ウェルネス志向の成分を配合した3種類の新しいレディ・トゥ・ドリンク(RTD)コールドブリューコーヒー飲料を発売した。このビーガン飲料は、オーツミルクとアラビカ豆、および気分・集中力・睡眠の改善などの認知的健康効果に関連する化合物であるノートロピクスを組み合わせている。製品ラインは3種類のバリアントで構成されており、アシュワガンダ・イチョウ・ビタミンB12を含むフラットホワイト、イヌリンとターメリックを含むソルテッドキャラメルラテ、ナイアシンとビオチンを配合したモカである。さらに、市場のインフラ整備は、マルチサーブPETボトルやガラス・アルミ缶のシングルサーブオプションを含む多様な包装形態を可能にする高度な生産能力への投資を通じて、Westrock Coffeeによって推進されていることが明らかである。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高HFSS糖分がアイスコーヒーの成長を制限 | -1.4% | 全国的、イングランドおよびウェールズでの規制執行が厳格 | 短期(2年以内) |

| ブレグジット後の関税によるアラビカコストの変動 | -0.8% | 全国的、英国全地域に均等に影響 | 中期(2~4年) |

| RTDコーヒーは新興代替品による棚スペース競争に直面 | -0.9% | 全国的、イングランドの密集した小売市場での競争が激化 | 中期(2~4年) |

| カフェインへの懸念がRTDコーヒーを抑制 | -0.5% | 全国的、イングランド都市部の健康志向セグメントが懸念をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高HFSS糖分がアイスコーヒーの成長を制限

レディ・トゥ・ドリンク(RTD)コーヒー製品の高い糖分含有量は、カテゴリーの人気が高まっているにもかかわらず、英国における市場成長を制約している。成分表示を確認する健康志向の消費者は、多くのRTDコーヒー製品が清涼飲料水と同程度の糖分を含んでいることに気づく。これは、特にミレニアル世代とZ世代の消費者の間で、ウェルネスとクリーンラベル製品に対する現在の消費者嗜好と相反する。英国のソフトドリンク産業課税制度と公衆衛生イニシアチブは、糖分摂取リスクに対する消費者意識を高め、多くの消費者が高糖分飲料を避けるようになっている。英国の主要チェーンのRTDコーヒー製品は相当な糖分含有量を示しており、スターバックスのキャラメルフラペチーノには48.5gの糖分が含まれ、カフェ・ネロのベルギーチョコレートフラッペには44.5gが含まれている。これらの糖分量は、英国RTDコーヒー市場における現在の製品提供と消費者の健康嗜好との乖離を浮き彫りにしている。

ブレグジット後の関税によるアラビカコストの変動

ブレグジット後の関税構造の導入により、アラビカコーヒーの価格変動が大幅に増大し、英国のレディ・トゥ・ドリンク(RTD)コーヒー製造セクターにおける営業利益率とサプライチェーンのダイナミクスに多大な影響を与えている。コーヒー生産地域に影響を与える世界的な気候条件の悪化が市場の課題を深刻化させている。欧州の主要コーヒーロースターであるチチボは、世界市場コストの上昇を理由に、2025年4月より1ポンドあたり50セントから1ユーロの価格調整を発表した。これらの価格変更は、高品質なアラビカ豆に大きく依存する英国のプレミアムRTDコーヒーセグメントに特に影響を与え、急成長するこれらの市場セグメントの拡大を制約する可能性がある。原材料コストへの影響にとどまらず、サプライチェーンの混乱により、チチボはコスト効率を最適化するために電子商取引の物流業務を再構築することを余儀なくされた。英国のメーカーはさらに、複雑なブレグジット後の輸入手続きに対応しなければならず、多様な調達フレームワークと垂直統合能力を維持する組織に戦略的優位性をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:缶が支配的、カートンが加速

缶は2025年の英国RTDコーヒー市場の48.25%を占め、携帯性、長い賞味期限、プレミアムポジショニング能力により、支配的な包装形態となっている。この優位性は、オンザゴー消費に対する消費者需要と一致している。自動販売機協会(AVM)は、コーヒー・トゥ・ゴーセグメントが2023年に7億5,800万ユーロの製品収益を生み出したと報告しており、包装選択における利便性の重要性を強調している。カートンは、持続可能性への注目が高まる市場において環境上の利点とコスト効率に牽引され、2026年から2031年にかけてCAGR 5.05%で成長すると予測される。

ガラスおよびPET形態を含むボトルは、緩やかな成長率にもかかわらず相当な市場シェアを維持している。プレミアムRTDコーヒーブランドは品質と持続可能性を強調するためにガラスボトルを使用している。2024年、Jimmy's Iced Coffeeはコンビニエンスストアと衝動買いをターゲットとした1.39ユーロのスリムカンシリーズを発売した。包装市場は、QRコードやNFC技術などのスマート包装機能の統合により進化しており、物理的製品とのデジタルインタラクションを可能にしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:コールドブリューがアイスラテの優位性に挑戦

英国では、アイスラテ/カプチーノ製品が2025年に51.62%の市場シェアを維持しており、英国の消費者がホットコーヒーからRTD形態へ移行する際にこれらの馴染みのあるフレーバーを好む傾向を示している。コールドブリューRTDコーヒーは英国市場で最も成長の速いセグメントとして確立されており、2026年から2031年にかけてCAGR 7.29%が予測されている。この成長は、特に英国の若年層に共鳴する洗練された味わいプロファイルと高いカフェイン含有量に起因している。

機能性/プロテイン強化RTDコーヒーセグメントは、英国市場における重要なイノベーションフロンティアを代表しており、清涼感とカフェインを超えた複数の栄養上の利点を提供する飲料に対する英国消費者の進化する嗜好に対応している。ニトロRTDコーヒーは英国市場において専門的なポジションを維持しており、その独自の特性が、体験的要因が購買行動に影響を与える英国のプレミアム小売店において特に差別化の機会を生み出している。

フレーバープロファイル別:プレーンクラシックがリード、フレーバーオプションが加速

英国のレディ・トゥ・ドリンクコーヒー市場では、プレーン/クラシックフレーバーが2025年に51.74%の支配的な市場シェアを維持しており、本格的なコーヒーの味わいプロファイルに対する英国消費者の強い嗜好を示している。レディ・トゥ・ドリンクコーヒー市場のフレーバーバリアントセグメントは、主にコーヒー本来の苦みを軽減する新しい味わい体験と甘いプロファイルを求める若い英国消費者に牽引され、2026年から2031年にかけてCAGR 6.97%で成長すると予測されている。レディ・トゥ・ドリンクコーヒーは、英国消費者のフレーバー実験において上位カテゴリーの一つにランクされている。

英国のレディ・トゥ・ドリンクコーヒー市場は、基本的なバニラとキャラメルの提供を超えて、より複雑なフレーバーの組み合わせへと拡大している。2025年5月、Jimmy's Iced Coffeeは差別化されたコーヒーバリアントを求める消費者をターゲットとした限定版ドーナツフレーバーを発売した。フレーバーイノベーションは成長機会をもたらす一方で、英国のメーカーは糖分含有量と健康上の考慮事項に関する消費者の懸念の高まりに対処しなければならない。

原料ベース別:植物性代替品が乳製品の優位性に挑戦

英国のRTDコーヒー市場では、乳製品ベースの製品が2025年に70.55%の市場シェアを維持しており、ミルクとコーヒーの自然な相性と、クリーミーなテクスチャーに対する英国消費者の嗜好における確立されたポジションを活かしている。英国市場における植物性ミルク代替品は、英国消費者の間での乳糖不耐症の増加、倫理的考慮事項、および健康意識の高まりに牽引され、CAGR 8.19%(2026年~2031年)で進展している。2024年2月に英国の小売チャネルで発売されたオートリーの「バリスタ オーガニック オーツドリンク」は、植物性メーカーがプレミアム製品と健康上の利点を強調することで英国市場でのプレゼンスを拡大している様子を体現している。

英国における植物性代替品の拡大は、共同ブランド製品のための確立された英国コーヒーブランドと植物性ミルクメーカーとの戦略的パートナーシップを育んでいる。英国市場は、プレバイオティクスファイバーやアダプトゲンなどの機能性成分を取り込むことで、従来の乳製品と植物性セグメントを超えてさらに多様化しており、健康強化飲料に対する英国消費者の嗜好と一致している。

流通チャネル別:オンライン成長が従来型小売を上回る

スーパーマーケット/ハイパーマーケットは2025年に57.68%の市場シェアでRTDコーヒー流通において支配的なポジションを占めており、広範な小売プレゼンスとコールドチェーンインフラにより、最も幅広いRTDコーヒー製品の品揃えを維持することが可能となっている。オンライン小売チャネルは、より広範な電子商取引の普及に対応して、2026年から2031年にかけてCAGR 11.75%という大幅な拡大が見込まれ、消費者のRTDコーヒー購買パターンを変革している。英国国家統計局によると、電子商取引の売上は2025年3月時点でグレートブリテンの総小売売上の26.8%を占め、食品関連のオンライン売上は9%以上を占めている。この市場の発展は、レディ・トゥ・ドリンク(RTD)コーヒー製品におけるオンライン小売チャネルの重要性の高まりを示している。企業は電子商取引プラットフォームを活用して流通ネットワークを拡大し、サブスクリプションベースの収益モデルを導入し、消費者直送の飲料配送サービスを提供している。

コンビニエンスストアと食料品店は主要な流通拠点として機能しており、消費者との近接性がRTDコーヒーブランドの衝動買いの機会を生み出している。自動販売ソリューションの拡大は追加の流通チャネルを提供しており、2024年5月にLavazza Professional UKが「ラバッツァ オン ザ ムーブ」セルフサーブコーヒーマシンを導入し、コンビニエンスストアやガソリンスタンドとのパートナーシップを通じて交通量の多い場所をターゲットとしたことがその例として挙げられる(ワールドコーヒーポータル、2024年)。この流通拡大は、物理的およびデジタルプラットフォームにわたって一貫した市場プレゼンスを維持するために、ブランドに包括的なオムニチャネル戦略を求めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格ポジショニング別:プレミアムセグメントがマスマーケットとの差を縮小

マスマーケット製品は2025年に62.41%の市場シェアを保持しており、広範な流通ネットワークと高い販売量を牽引する競争力のある価格設定に支えられている。プレミアムセグメントは、消費者がより高品質な製品、ユニークなフレーバー、強化された機能的利点への嗜好を高めるにつれ、CAGR 6.26%(2026年~2031年)で成長している。

拡大するプレミアムセグメントは、フードサービスから小売チャネルへと移行するスペシャルティコーヒーブランドに市場参入の機会を創出している。2024年のGrindのテスコスーパーマーケットへの全国展開は、カフェ品質のRTDコーヒー製品をマス小売環境に導入するこのシフトを体現している。市場の価格構造は、高級消費とギフトセグメントをターゲットとするスーパープレミアム製品とともに進化し続けている。この市場セグメンテーションは価格帯にわたって明確な競争環境を確立しており、マスマーケット企業は価格と流通能力で競争し、プレミアムブランドは品質とブランドアイデンティティを重視している。

地域分析

イングランドは2025年の英国RTDコーヒー市場シェアの84.35%を占めており、より大きな人口、都市部の専門職の高い集中度、確立されたスペシャルティコーヒー文化に牽引されている。ロンドンはカテゴリーのイノベーションセンターとして機能しており、新製品の発売は通常全国展開前にここで行われる。輸入促進センターによると、イングランドはスペシャルティグレードコーヒーの高い外食消費に牽引され、欧州最大のスペシャルティコーヒー市場としての市場リーダーシップを維持している。

北アイルランドは、より小さな人口にもかかわらず全国平均を上回る2026年から2031年にかけてのCAGR 7.46%という最高の成長率を示している。この成長は、ベルファストの都市化の進展と製品アクセシビリティを高める小売流通ネットワークの拡大に起因している。この地域の成長は、若い人口とブレグジット後のユニークな貿易ポジションから生じる貿易機会によって支えられている。

スコットランドとウェールズは、それぞれ異なる消費パターンを持ちながら、緩やかではあるが成長する市場シェアを維持している。スコットランドの市場はエジンバラとグラスゴーでより強いパフォーマンスを示し、ウェールズは都市部と農村部の両方にわたる消費を示している。両地域は、マーケティングと流通アプローチを地域の嗜好に合わせてカスタマイズする企業に成長機会を提供している。ロンドン以外へのスペシャルティコーヒー文化の拡大は追加の市場機会を創出しており、マンチェスターコーヒーフェスティバルなどの地域イベントがスペシャルティコーヒーの認知度を高めている。

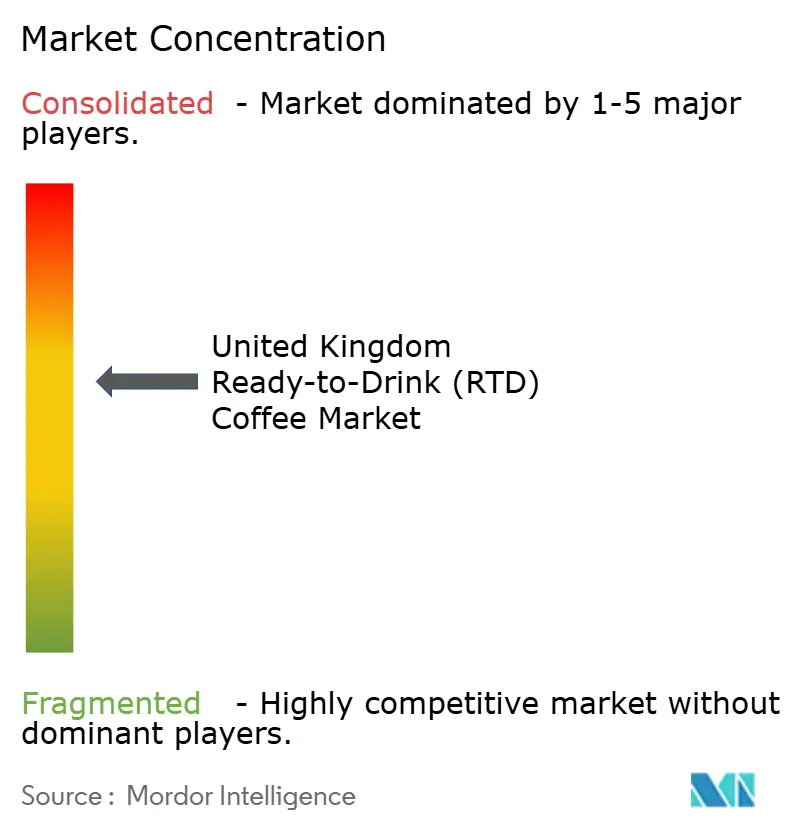

競争環境

英国のレディ・トゥ・ドリンク(RTD)コーヒー市場は中程度に集約されており、主要飲料メーカーが流通ネットワークを支配する一方、スペシャルティコーヒーメーカーはプレミアム製品の提供を通じて市場シェアを維持している。市場構造には、Starbucks Corporation、The Coca-Cola Company、Carlsberg Group(Britvic plc)、Emmi AG、Luigi Lavazza S.p.A.などの主要企業が含まれており、それぞれが重要な市場プレゼンスを維持している。

これらの市場リーダーは、その相当な規模の経済と包括的なマーケティングインフラを活用して、多様な消費者層にわたる迅速な市場対応と戦略的製品発売を実施している。彼らの競争的ポジションは、広範な製造能力、確立されたグローバル調達ネットワーク、および小規模な市場参加者にとって重大な参入障壁を生み出す包括的なマーケティングイニシアチブを実行するための相当なリソースによって強化されている。

支配的な市場プレーヤーは、市場ポジションを維持するために施設拡張戦略と生産能力強化プログラムを一貫して実施している。さらに、これらの企業は進化する消費者嗜好に沿った革新的な製品ポートフォリオを開発するために戦略的コラボレーションに取り組んでいる。製品イノベーションは、ダイナミックな市場環境に対応し競争優位性を維持するために市場参加者が採用する主要な競争戦略であり続けている。

英国レディ・トゥ・ドリンク(RTD)コーヒー業界リーダー

Starbucks Corporation

The Coca-Cola Company

Luigi Lavazza S.p.A.

Carlsberg Group (Britvic plc)

Emmi AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機能的差別化により、英国のRTDコーヒー市場には明確なホワイトスペースが生まれており、特に高糖分を避けながら信頼できる効能を付与する「ベター・フォー・ユー」的なポジショニングを中心に顕在化している。機能性デカフェやコールドブリュー形態における新しい提案、たとえば2026年1月に発売されたプレバイオティック食物繊維入り機能性デカフェコールドブリューRTDなどは、ブランドが原料訴求(例:食物繊維ブレンド)を用いて、RTDコーヒーをエネルギー訴求からガットヘルス・ウェルネス訴求へと拡張しつつ、レディ・トゥ・ドリンク形態自体は維持していることを示している。これと並行して、大手コーヒー企業も新たなRTDラインナップやフレーバー主導のコンセプトでカテゴリーを更新し続けており、食料品店やコンビニエンスストア全体でより速いSKUの入れ替わり、季節限定品、プレミアムなマルチパックの余地を維持している。

パッケージングおよびコンプライアンスに関連する提供コストも、より直接的なイノベーションおよびマージンのレバーになりつつあり、特に英国のリサイクル評価および今後のデポジット制度の変更に合わせてパッケージやラベルを再設計できる供給業者にとってはその傾向が強い。2026年4月、英国の拡大生産者責任(EPR)制度は2年目に入り、パッケージングはリサイクル評価方法(RAM)によって評価され、調整料金が適用されるようになった。一方、ウェールズでは、ガラス容器を含む「飲料容器デポジット制度(ウェールズ)規則2026」が承認され、2027年10月の導入を目標としている。これらの変化は、軽量化、リサイクル可能な素材、パッケージ上の表示およびトレーサビリティといった短期的な機会を後押しし、ブランドや小売業者がパッケージング義務を管理しつつ、冷蔵ケースやeコマース対応におけるRTDコーヒーの競争力を維持するのを支援している。

最近の業界動向

- 2026年2月:スターバックスは、アーラフーズとの提携により、英国で2種類の限定版RTDチルドコーヒー製品を発売した。スターバックス フラペチーノ「Sip of Joy」(キャラメルブラウニー)とスターバックス「Summer Escape」(ピスタチオ)である。この展開により、チルドケースにおける季節限定・フレーバー主導のイノベーションが強化され、既存の乳製品製造・流通ルートを通じて主要食料品店における棚での視認性の維持に寄与した。

- 2025年1月:カールスバーグ・グループは、Britvic plcの買収を完了し、英国の大手ソフトドリンクボトラー兼流通業者を自社ポートフォリオに加えた。この統合により、英国小売全体での流通経路の規模とコールドチェーン実行能力の可能性が拡大し、レディ・トゥ・ドリンク飲料に関するより広範なカテゴリー横断的な交渉力とプロモーション展開力を後押しした。

- 2024年6月:スターバックスはアーラとの提携により、英国で高タンパクRTDコーヒーラインを発売した。1本あたりタンパク質20gを基準とし、砂糖無添加をポジショニングとした。この発売により、機能性RTDコーヒーへのシフトが強化され、既存企業にはHFSS対応の再処方やより明確な栄養価値提案を行うよう競争圧力が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、英国内で事前包装形態で販売され、追加の抽出なしに飲用可能なレディ・トゥ・コンシューム型コーヒー飲料として定義される。缶、ボトル、カートンに包装された常温保存可能な製品を対象とし、小売および店内消費の両チャネルを通じて販売されるものを含む。

対象範囲の除外:新鮮に抽出されたカフェドリンク、フードサービス用コーヒー濃縮物、および粉末コーヒーミックスは、市場規模から除外される。

セグメンテーション概要

- 包装タイプ別

- ボトル

- ガラスボトル

- PETボトル

- 缶

- カートン

- その他

- ボトル

- 製品タイプ別

- コールドブリューRTDコーヒー

- アイスラテ/カプチーノ

- ニトロRTDコーヒー

- 機能性/プロテイン強化RTDコーヒー

- フレーバープロファイル別

- プレーン/クラシック

- フレーバー

- 原料ベース別

- 乳製品ベース

- 植物性ミルク

- 価格ポジショニング別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアと食料品店

- オンライン小売店

- その他(自動販売機、フォーコートストアなど)

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の需要構造の基礎を構築し、前提条件を観察可能な指標に結び付けるために用いられた。世帯支出の背景については英国国家統計局(ONS)、包装飲料の流通に関しては英国税関・税務局(HMRC)の貿易統計、カテゴリーおよびラベリングの手掛かりについては食品基準庁(FSA)の資料といった公的情報源に依拠した。また、英国の小売・飲料業界団体の刊行物(入手可能な場合)や、低糖表示や乳製品代替品といった変化を理解するための査読済み栄養・消費者研究も参照した。

さらに、企業の年次報告書、投資家向け説明資料、信頼性の高い報道記事を用いて、ブランド活動、流通拡大、およびパッケージングの動向をマッピングし、これらが英国における販売量や価格設定に及ぼす影響を確認した。一部については、企業財務情報や特許出願動向の確認のために有料サブスクリプションも利用し、コールドコーヒー形態やパッケージングにおけるイノベーションの強度を検証した。ここに挙げたデスクソースは網羅的なものではなく、作業の過程で他の多数の公的な参照情報を用いて相互確認、ギャップの補完、および論点の明確化を行った。

一次インタビューおよび調査

一次調査は、ブランドチーム、パッケージングおよび流通の専門家、小売関連の担当者を含む、RTDコーヒーのバリューチェーン全体の関係者を対象としたインタビューおよび短時間調査に重点を置いた。本市場が英国のみを対象とすることから、議論は現地のチャネルミックス、価格階層、および冷蔵と常温での配置が売上高に及ぼす影響に焦点を当て、その結果をデスクリサーチの前提の検証・調整に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:37% | 経営幹部(CXO):12% | |

| 中堅層:49% | 機能・事業部門責任者:35% | |

| 小規模プレーヤー:14% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、包装飲料への支出とカテゴリー浸透に関する指標を英国のRTDコーヒー需要プールに変換するトップダウン方式から始まり、チャネルの利用可能性および標準的なパッケージサイズによってフィルタリングされる。この構造が確立された後、フォーマット別のサンプル小売価格、チャネル種別ごとの推定販売速度、公開されているブランド業績との照合といった、選択的なボトムアップ推定によって総額を裏付ける。

本市場において重要な入力要素としては、冷蔵配置と常温配置の比率、平均パッケージサイズおよびマルチパックの比率、乳製品ベースと植物性原料の配合の割合、そしてコーヒーおよびパッケージングコストに起因する小売価格上昇の速度が挙げられる。また、流通チャネルの変化(コンビニエンスストア・食料品店対店内消費)、プロモーションの強度、新製品発売の頻度も追跡しており、これらは販売量と実現価格の両方に影響を与える。予測は、価格設定および浸透トレンドに関する専門家の見解に支えられたシナリオ分析を用いて構築され、直近の勢いと成長経路の整合性を保つための単純な時系列オーバーレイを組み合わせている。小規模チャネルにおいてボトムアップの詳細が入手できない場合は、インタビューでのフィードバックおよび公開されているチャネル動向によって検証された保守的なチャネル重み付けを適用してギャップを補う。

データ検証および更新サイクル

出力結果は複数の段階で確認され、最終的な数値が英国市場の示す動向と一致するようにしている。カテゴリー成長に関するコメント、包装コーヒー飲料の貿易動向、および観察された店頭価格帯といった独立した指標とモデルを比較し、大きな差異が見られる場合は承認前に調査を行う。

大幅な価格リセット、パッケージング規制の変更、または顕著な流通拡大といった入力要素の急激な変化があった場合、分析担当者は情報源に再度連絡を取り、何が変化したのか、それが販売量、価値、あるいは両方に影響するのかを確認する。レポートは年次で更新され、重要な事象が短期的な軌道を変える可能性がある場合には中間更新も行われる。納品前には最終レビューを実施し、クライアントには古い確定版ではなく、最新の見解が提供されるようにしている。

Mordor Intelligenceによる英国レディ・トゥ・ドリンク(RTD)コーヒー市場規模と他の公表推計値との比較

英国のRTDコーヒーに関する公表市場数値は、タイトルが似ていても一致しないことが多い。その差異は通常、RTDコーヒーとして何を集計対象とするか、値が小売販売価格を基にしているか純収益の代替値を基にしているか、そしてインフレ期間中に価格をどのように反映しているかによって生じる。

もう一つの一般的な要因はチャネル対象範囲であり、一部の推計はより広範な外食・外飲用飲料の販売を含めたり、店頭でコールドコーヒーの近くに置かれる隣接製品を含めたりしている。通貨のタイミングも影響を及ぼす要因であり、換算に用いる月が明示されていない場合、USDへの換算によって報告値が変動する可能性があり、一部の刊行物は原材料コストが急速に変動する際に前提条件の更新頻度が低い場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 490.97 M (2025) | |

| 市場データ発行元A | USD 1.10 B (2024) | この数値は、小売販売価格に近い、より広い価値基準を用いているように見受けられ、カフェで調製されたコーヒーやRTD非対応の隣接製品の除外を明確に示していないため、総額が引き上げられる可能性がある。 |

| 業界調査発行元B | USD 1.39 B (2025) | 対象範囲の説明は概括的であり、より広範なレディ・トゥ・ドリンクコーヒーの利用機会や形態を含んでいる可能性があり、また異なるチャネル対象範囲の前提を適用していることから、同じ年でも市場価値が高くなる可能性がある。 |

ベンチマーク表に大きな差異が見られる主な理由は、対象範囲および価値基準が刊行物ごとに異なるためであり、さらに価格設定やチャネルの選択によってその差がさらに拡大している。Mordor Intelligenceのモデルでは、缶、ボトル、カートンに包装された常温保存可能なRTDコーヒーのみを対象としており、新鮮に抽出されたカフェドリンク、コーヒー濃縮物、粉末ミックスは総額の対象外としているため、数値は観察可能な包装飲料の指標に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

英国レディ・トゥ・ドリンク(RTD)コーヒー市場の現在の価値はいくらか?

英国レディ・トゥ・ドリンク(RTD)コーヒー市場は2026年に5億2,084万米ドル相当であり、2031年までに6億9,946万米ドルに達すると予測されている。

最も成長が速い包装形態はどれか?

カートンパックは、消費者がリサイクル可能な素材と長い賞味期限を評価するにつれ、CAGR 5.05%で拡大している。

植物性RTDコーヒーセグメントの規模はどのくらいか?

植物性バリアントはCAGR 8.19%で増加しており、ビーガンおよび乳糖不耐症向けオプションを提供することで乳製品の70.55%のシェアに挑戦している。

英国のどの地域が最も速い市場成長を経験しているか?

北アイルランドは都市化の進展と利便性飲料への需要の高まりに牽引され、2031年までCAGR 7.46%でリードしている。

最終更新日: