欧州チョコレート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

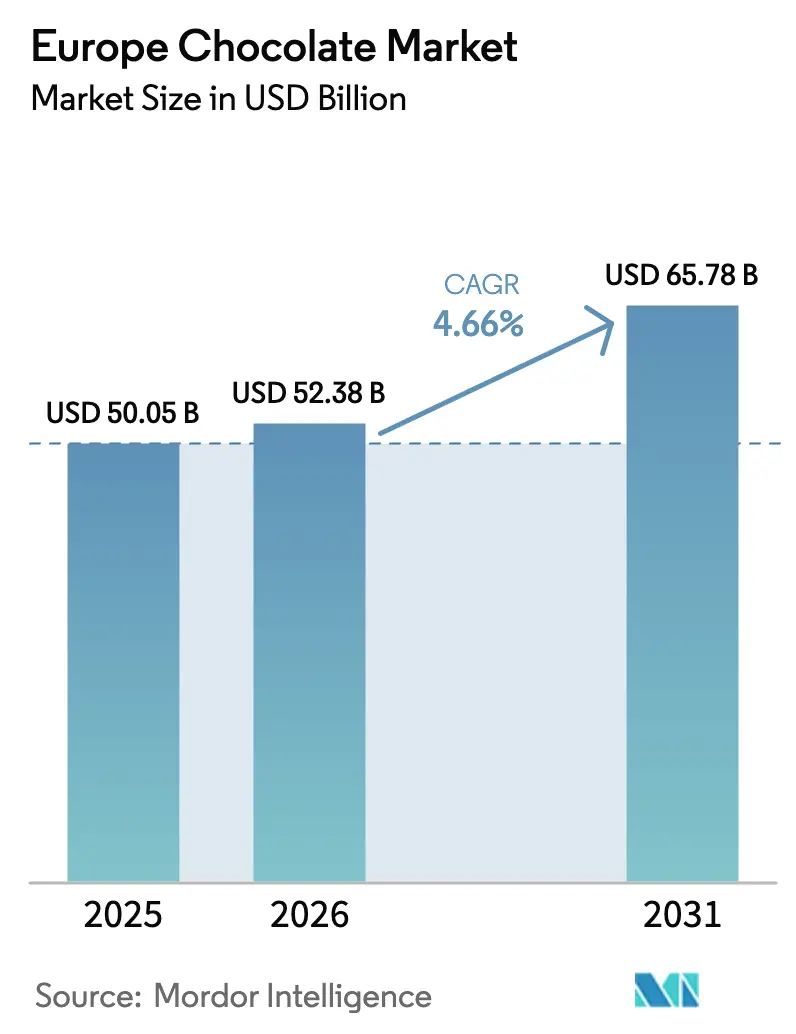

| 基準年の市場規模 (2025) | 50.05 十億米ドル |

| 市場規模 (2026) | 52.38 十億米ドル |

| 市場規模 (2031) | 65.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州チョコレート市場分析

欧州チョコレート市場は2025年に500億500万USDと評価され、2026年の520億3,800万USDから2031年には657億8,000万USDへと成長し、2026年〜2031年の期間においてCAGR 4.66%を記録する見込みです。この成長は市場の変化を示しており、チョコレートが伝統的な嗜好品から、現代の消費者ニーズに合致したプレミアムかつ目的志向の製品へと進化していることを反映しています。メーカーは、健康志向の高まりに応えるため、より高いカカオ含有量、低糖質、クリーンラベル処方、および機能的メリット(抗酸化物質含有量や低血糖指数など)を強調した製品ポートフォリオの拡充に注力しています。さらに、サステナビリティ、倫理的調達、サプライチェーンの透明性は、消費者の信頼を構築しプレミアム価格戦略を支える上で不可欠な要素となっています。市場はまた、原材料やフレーバーのイノベーションによっても影響を受けており、ブランドは成熟した市場において消費者の関心を維持するため、新たなテクスチャー、感覚的体験、代替原材料の探求を続けています。

主要レポートのポイント

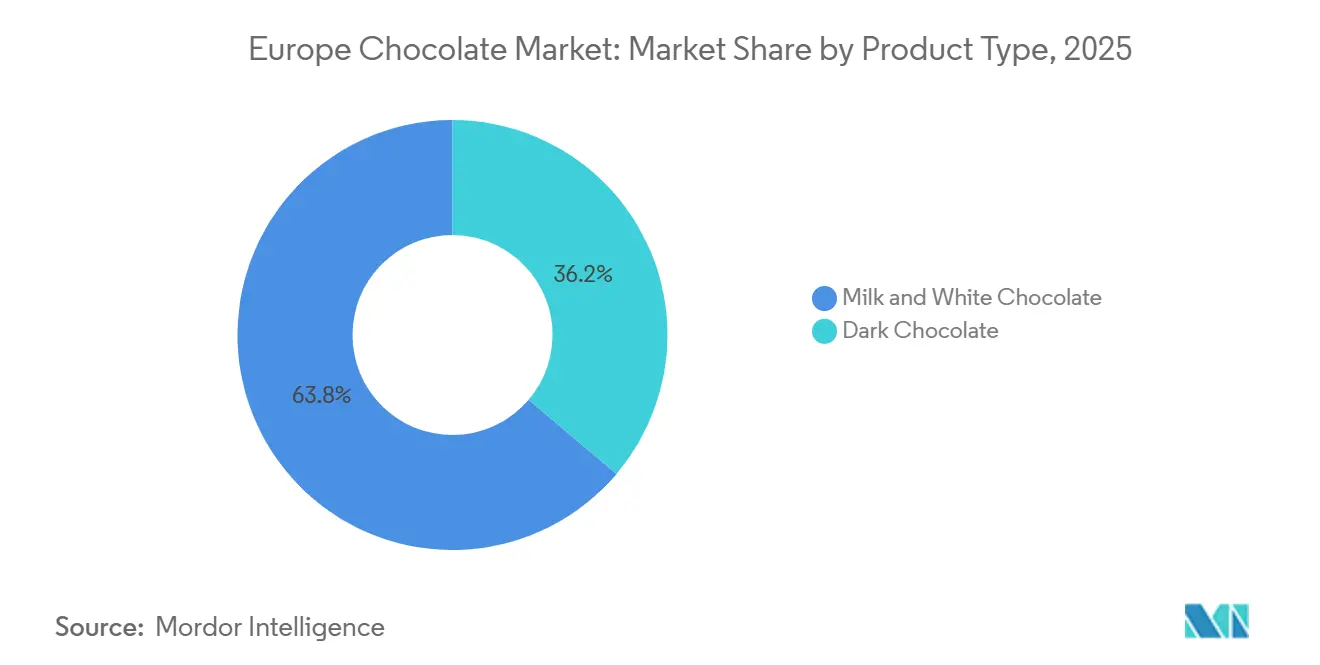

- 製品タイプ別では、ミルクおよびホワイトチョコレートが2025年の欧州チョコレート市場シェアの63.81%を占め、ダークチョコレートは2031年に向けてCAGR 5.23%で成長しています。

- 形態別では、タブレットおよびバーが2025年の欧州チョコレート市場規模の49.09%を占め、プラリネおよびトリュフが2031年までCAGR 4.71%で最も速い成長を記録しています。

- 価格帯別では、マス層が2025年に77.23%のシェアを保持し、プレミアムチョコレートがCAGR 6.23%で最も高い予測成長率を示しています。

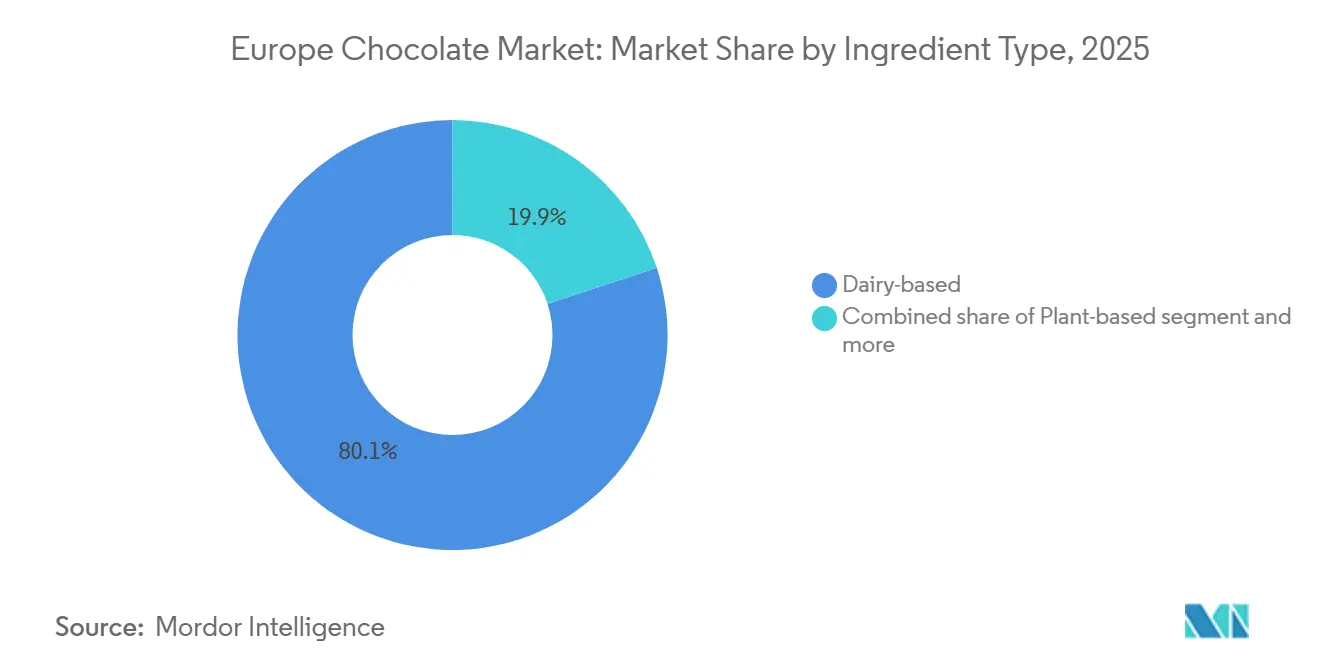

- 原材料タイプ別では、乳製品ベースの製品が2025年に80.07%のシェアで市場を支配し、植物性チョコレートは2031年に向けてCAGR 6.42%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の42.78%を占め、オンライン小売は2031年までCAGR 7.05%で成長する見込みです。

- 地域別では、英国が2025年に24.52%の収益シェアでトップを占め、スペインは2031年までCAGR 6.91%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州チョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネストレンド | +0.8% | 西欧(英国、ドイツ、フランス)、北欧への波及 | 中期(2〜4年) |

| 季節的・文化的消費パターン | +0.4% | 世界規模、イースターおよびクリスマス期間中のベルギー、スイス、英国でピーク | 短期(2年以内) |

| フレーバーおよび原材料のイノベーション | +0.6% | ドイツ、フランス、英国の都市部、スカンジナビアでの早期採用 | 中期(2〜4年) |

| 倫理的・持続可能な調達 | +0.7% | 北欧(オランダ、ドイツ、英国)、南欧への拡大 | 長期(4年以上) |

| クラフトおよびシングルオリジンチョコレートトレンド | +0.5% | フランス、英国、ドイツ、スペイン・イタリアで台頭 | 中期(2〜4年) |

| パーソナライゼーションおよびカスタマイゼーション | +0.3% | 英国、ドイツ、オランダのeコマースハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネストレンド

健康・ウェルネストレンドは、チョコレート市場の成長における重要な促進要因として台頭しており、主要市場における製品開発と消費者の嗜好に影響を与えています。メーカーは、ポリフェノール豊富なダークチョコレートや低糖質処方を含む製品ポートフォリオの調整を進めています。この変化は、高いカカオ含有量と低糖質摂取が心血管サポートや血糖コントロールの改善などの健康上のメリットをもたらすという消費者認識の高まりと一致しています。このトレンドは、消費者が味や嗜好だけでなく全体的な健康増進を促す製品を求める「機能的嗜好」という広範な動きを浮き彫りにしています。例えば、健康意識の高い消費者は、より高いカカオ含有率、オーガニック認証、クリーンラベル原材料を持つダークチョコレートへの強い嗜好を示しています。これに応じて、メーカーは強化チョコレート、ポーションコントロール製品、砂糖代替品、および高度な処方を用いたイノベーションを進め、進化する消費者ニーズに対応しています。

季節的・文化的消費パターン

季節的・文化的消費パターンは、欧州チョコレート市場の重要な構造的促進要因であり、地域の伝統や社会的慣習に深く根ざしています。チョコレートはクリスマス、イースター、バレンタインデーなどの主要な祝祭行事において重要な役割を果たしており、ギフティングや共同消費がマスマーケットおよびプレミアムセグメントの両方で需要を大幅に押し上げています。英国、ドイツ、フランス、イタリアなどの国々では、イースターエッグ、アドベントカレンダー、限定版ギフトボックスなどの季節限定チョコレート製品が祝祭の伝統に不可欠であり、予測可能な年間需要の急増をもたらしています。メーカーは、通常消費を超えた持続的な販売モメンタムを確保するため、製品発売、パッケージングのイノベーション、プロモーションキャンペーンをこれらのカレンダー主導のイベントに合わせています。さらに、おもてなし、ギフティング、嗜好に関する文化的規範が、特に西欧においてチョコレートの社会的に受け入れられた感情的に重要な嗜好品としての地位をさらに強化しています。

フレーバーおよび原材料のイノベーション

フレーバーおよび原材料のイノベーションは、欧州チョコレート市場における重要な成長促進要因となっており、メーカーはサステナビリティ、新規性、機能的差別化に対する消費者ニーズの変化に対応しています。欧州の消費者はユニークな味の体験、代替原材料、環境的に持続可能な処方をますます求めており、チョコレートメーカーは従来のカカオベースのレシピを超えた取り組みを促されています。現在のイノベーションには、エキゾチックなフレーバーの融合、ハイブリッドテクスチャー、低糖質処方、代替原材料が含まれており、ブランドが成熟した競争市場で差別化を図ることを可能にしています。例えば、2025年11月、Barry CallebautはカカオフリーチョコレートスタートアップのPlanet A Foodsと提携し、原材料の多様化に向けた業界の戦略的動きを反映しました。Planet A FoodsのChoVivaブランドは、ひまわりの種などの地元産作物から作られたカカオフリーのチョコレート代替品を提供しており、カカオ供給の不安定性、サステナビリティ、気候リスクに関する懸念に対応しています。このコラボレーションは、イノベーションがフレーバー強化を超えてチョコレートの根本的な組成を再定義するまでに拡大していることを示しています。

倫理的・持続可能な調達

倫理的・持続可能な調達は、欧州チョコレート市場における重要な成長促進要因であり、消費者がカカオバリューチェーン内の環境責任、社会的影響、透明性をより重視するようになっています。欧州の購買者は、森林破壊、児童労働、農家への公正な報酬、気候変動への耐性などの問題についての認識を高めています。これにより、チョコレートメーカーはコア戦略の一環として認証済みかつトレーサブルな調達慣行を採用するようになっています。このトレンドは特に英国で顕著であり、倫理的認証に対する消費者の認識が確立されています。輸入促進センター(CBI)によると、レインフォレスト・アライアンスは英国で58%という最高の認証ブランド認知度を誇り、購買決定に対するサステナビリティラベルの影響を示しています [1]出典:輸入促進センター(CBI)、「認証カカオの欧州市場ポテンシャル」、cbi.eu。その結果、チョコレートメーカーはレインフォレスト・アライアンス、フェアトレード、オーガニックラベルなどの認証を活用して消費者の信頼を構築し、ブランドの信頼性を強化し、プレミアム価格を支えています。さらに、持続可能な調達は長期的な供給安全保障に貢献し、メーカーが気候変動や規制要件に関連するリスクに対処することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動と供給リスク | -0.9% | 世界規模、西欧(ドイツ、英国、フランス)への深刻な影響 | 短期(2年以内) |

| 厳格な規制・コンプライアンス負担 | -0.6% | 欧州全域、ベルギー、オランダ、イタリアの中小企業への不均衡な影響 | 中期(2〜4年) |

| サプライチェーンの混乱 | -0.4% | 英国(ブレグジット関連)、南欧(物流のボトルネック) | 短期(2年以内) |

| 原材料に対する消費者の懐疑心 | -0.3% | 北欧(ドイツ、オランダ、スカンジナビア) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と供給リスク

原材料価格の変動と供給リスクは、欧州チョコレート市場にとって重大な課題をもたらしており、カカオの調達は主要生産地域における気候的、地政学的、構造的問題に対して依然として高い脆弱性を抱えています。カカオ価格は、極端な気象現象、気候変動による収量変動、作物病害、カカオ樹の老齢化、西アフリカ農場への慢性的な投資不足などの要因により急激な変動を示しており、これらが合わさって世界のカカオ生産の大部分を占めています。これらの混乱は供給の可用性を制限し、チョコレートメーカーの投入コストを増加させ、特にマスマーケットおよびミドルレンジの製品セグメントにおいて利益率を圧縮し、価格設定の柔軟性を低下させています。さらに、森林破壊のないサプライチェーン、トレーサビリティ要件、サステナビリティコンプライアンスに関する欧州での規制圧力の高まりが、調達の複雑さとコスト負担を増大させています。中小メーカーおよびプライベートラベルメーカーは、多国籍企業と比較してヘッジ能力が限られており交渉力も弱いため、特に影響を受けています。

厳格な規制・コンプライアンス負担

厳格な規制・コンプライアンス要件は、欧州チョコレート市場にとって重大な課題をもたらしており、メーカーは世界で最も複雑かつ動的な食品規制環境の一つをナビゲートしなければなりません。欧州のチョコレートメーカーは、アレルゲン、糖分含有量、添加物、新規原材料に関する規則を含む、厳格な食品安全規制、表示要件、栄養開示、原材料使用基準を遵守することが求められています。さらに、コンプライアンス義務は、森林破壊のないサプライチェーン規制、デューデリジェンス要件、カカオ調達慣行のより厳格な精査などのフレームワークに影響を受け、サステナビリティ、トレーサビリティ、倫理的調達の分野にも拡大しています。これらの規制上の要求は、特に機能性、強化、または植物性チョコレート製品において、より高いコンプライアンスコスト、文書化作業の増加、処方変更費用、市場投入までの時間の長期化をもたらしており、厳格な健康・栄養表示の実証基準を満たす必要があります。中小規模のメーカーは規制の専門知識と財務リソースが限られているため、より大きな課題に直面しており、大企業は複数の欧州管轄区域にわたる様々な規制に準拠するために製品ポートフォリオを継続的に適応させなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康志向を背景に台頭

ミルクおよびホワイトチョコレートは欧州チョコレート市場において支配的な地位を維持しており、総売上の約63.81%を占めています。これは強い消費者嗜好と確立されたブランドエクイティを反映しています。この優位性は主に、ミルクチョコレートの味の親しみやすさと幅広い受容性に起因しており、そのクリーミーでなめらかなバランスの取れたフレーバープロファイルが子供、大人、高齢者を含む幅広い層に支持されています。クリスマスギフティング、イースターチョコレートエッグ、その他の欧州の祝日などの文化的伝統や季節的消費パターンが、その穏やかで普遍的に好まれる味により人気をさらに強化しています。さらに、主要ブランドはキャラメルフィリング、ナッツ入り、強化ミルクチョコレートなどの付加価値バリアントを導入することでこのセグメント内でのイノベーションを続け、嗜好志向と健康意識の高い消費者の両方に対応しています。

ダークチョコレートは欧州チョコレート市場において最も急成長しているセグメントの一つとして台頭しており、2031年までのCAGRは5.23%と予測されています。この成長は、より健康的でプレミアムな嗜好品への消費者嗜好の変化を反映しています。欧州の消費者の健康意識の高まりがこのトレンドを牽引しており、ダークチョコレートは抗酸化物質、心血管サポート、ミルクチョコレートと比較した低糖質含有量などのメリットと関連付けられています。さらに、プレミアム化トレンドがこの成長に大きく貢献しており、消費者はユニークな味の体験と洗練された感覚を提供する高カカオ、シングルオリジン、またはアルチザンダークチョコレート製品に高い価格を支払う意欲を示しています。

形態別:タブレットが市場を支配するもプラリネがプレミアム化を牽引

タブレットおよびバーは欧州チョコレート市場において49.09%という大きなシェアを保持しており、その持続的な人気と幅広い消費者支持を示しています。このセグメントの優位性は主にその汎用性と利便性に起因しています。タブレットおよびバーは消費、分割、共有が容易であり、日常的なスナッキング、ギフティング、外出先での消費に適しています。消費者は、クラシックなミルクチョコレートバーからナッツ、キャラメル、フルーツ入りのオプションまで、このフォーマットで利用可能な豊富なフレーバー、テクスチャー、フィリングのバリエーションに引き付けられており、多様な味の嗜好に対応し消費者ロイヤルティを育んでいます。さらに、その手頃な価格とスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームにわたる広範な入手可能性が高いアクセシビリティを確保し、市場リーダーシップをさらに強固にしています。

プラリネおよびトリュフは欧州チョコレート市場において最も急成長しているセグメントの一つであり、2031年までのCAGRは4.71%と予測されています。この成長は主に、これらの製品が高級感、職人技、嗜好と関連付けられることが多いプレミアムおよびギフティングの魅力によって牽引されています。欧州の消費者は高品質なアルチザンチョコレート体験をますます求めており、プラリネおよびトリュフは豊かなフレーバー、革新的なフィリング、視覚的に魅力的なデザインを提供することでこの需要に応えています。このセグメントはまた、クリスマス、バレンタインデー、イースターなどの強いギフティング文化と季節的な機会からも恩恵を受けており、これらの時期にはプレミアムボックスアソートメントが非常に好まれています。

価格帯別:マスマーケットが数量を維持、プレミアムが価値を獲得

マスマーケットチョコレートは欧州チョコレート市場をリードし続けており、2025年の総売上の77.23%を占めています。この優位性は、広範なアクセシビリティ、手頃な価格、安定した消費者需要によって牽引されています。このセグメントは競争力のある価格帯で日常的な嗜好を提供することで幅広い層に訴求し、様々な年齢層にわたって高い消費量を確保しています。確立されたブランドは欧州の消費者の間での長年の認知と信頼を活用し、この優位性において重要な役割を果たしています。これらのブランドは伝統的な消費習慣に合致した親しみのあるフレーバー、テクスチャー、パッケージングを提供しています。さらに、マスマーケットチョコレートは広範な流通ネットワークの恩恵を受け、地域全体での強い入手可能性と視認性を確保しています。

プレミアムチョコレートは欧州市場において著しい成長を遂げており、2031年までのCAGRは6.23%と予測されています。この成長は、高品質、嗜好的、アルチザン製品への消費者嗜好の高まりによって牽引されています。マスマーケットチョコレートとは異なり、プレミアム製品はユニークな味の体験、優れた原材料、洗練されたブランディングを求める消費者に対応しています。これらの製品はシングルオリジンカカオ、より高いカカオ含有量、または革新的なフレーバーの組み合わせを特徴とすることが多いです。このセグメントはまた、クリスマス、バレンタインデー、その他の欧州の祭りなどの機会にプレミアムアソートメント、トリュフ、スペシャルティバーが人気の選択肢となっているギフティングと季節的嗜好の文化の高まりからも恩恵を受けています。さらに、健康意識の高いトレンドがこのセグメントの成長を支えており、消費者は高カカオのダークチョコレートや最小限に加工されたチョコレートをより健全な嗜好品として捉え、楽しみと潜在的な抗酸化物質のメリットを組み合わせるようになっています。

原材料タイプ別:乳製品が市場を支配、植物性が急成長

2025年において、乳製品ベースのチョコレートは欧州チョコレート市場でリーダーの地位を維持しており、総売上の80.07%という大きなシェアを占めています。この優位性は、広範な消費者の親しみやすさ、クリーミーなテクスチャー、汎用性の高い味のプロファイルに起因しています。このセグメントは、バランスの取れた甘さとなめらかなテクスチャーにより幅広い消費者層に訴求し、日常的なスナッキング、ギフティング、嗜好の人気の選択肢となっています。歴史的な消費パターン、強いブランド認知度、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームにわたるクラシックなミルクチョコレート製品の広範な入手可能性が市場リーダーシップをさらに強化しています。さらに、メーカーはナッツ入り、キャラメル、フレーバー、強化チョコレートなどのバリエーションを導入することでこのカテゴリー内でのイノベーションを続け、消費者の関心を維持しリピート購入を促進しています。

植物性チョコレートは欧州チョコレート市場において最も急成長しているセグメントの一つとして台頭しており、2031年までのCAGRは6.42%と予測されています。この成長は、欧州の消費者の間での健康意識と倫理的認識の高まりによって牽引されています。多くの消費者が乳糖不耐症、食事の嗜好、または環境への懸念から従来の乳製品ベースの製品の代替品を求めており、アーモンド、オーツ麦、大豆、ココナッツミルクなどの原材料から作られたビーガンおよび植物性チョコレートへの需要が高まっています。このセグメントの成長はさらに、メーカーが欧州で普及しているギフティングと嗜好の文化に合致した高品質で倫理的に調達された植物性チョコレートオプションを提供するプレミアム化のトレンドによっても支えられています。

流通チャネル別:スーパーマーケットが基盤を維持、オンラインが加速

2025年において、スーパーマーケットおよびハイパーマーケットは欧州チョコレート市場を引き続き支配しており、総売上の42.78%を占めています。この優位性は、広範なリーチ、豊富な製品バリエーション、消費者にとっての利便性に起因しています。これらの小売フォーマットは、マスマーケット、プレミアム、スペシャルティ製品を含む幅広いチョコレート製品への容易なアクセスを提供し、日常的な購入と季節的なショッピングの両方において好まれる選択肢となっています。戦略的な店舗レイアウト、高い製品視認性、プロモーションキャンペーンが消費者エンゲージメントをさらに高め、衝動買いを促進しています。さらに、スーパーマーケットおよびハイパーマーケットは、価格に敏感な購買者とプレミアム志向の購買者の両方に訴求するため、数量割引、ロイヤルティプログラム、祝祭的なマーチャンダイジングを活用しています。

オンライン小売は欧州チョコレート市場において最も急成長している流通チャネルとして台頭しており、2031年までのCAGRは7.05%と予測されています。この成長は、急速なデジタル普及と消費者の購買行動の変化によって牽引されています。欧州の消費者はeコマースプラットフォームが提供する利便性、バリエーション、パーソナライズされた体験をますます重視しており、自宅からチョコレートを閲覧、比較、購入することが可能になっています。例えば、欧州委員会によると、2025年の最初の3ヶ月間に欧州の個人の94%がインターネットを利用しており、オンラインショッピングの成長を支える広範なデジタル接続性を示しています [2]出典:欧州委員会、「個人向けeコマース統計」、ec.europa.eu。さらに、オンライン小売はチョコレートブランドが従来の店舗では入手できない可能性のある限定製品、季節限定アソートメント、プレミアムまたは植物性オプションを提供することを可能にし、ニッチおよびプレミアム志向の消費者を引き付けています。

地域分析

英国は欧州チョコレート需要の主要な牽引役であり続けており、2025年の市場シェアの24.52%を占めています。このリーダーシップは、高い消費者エンゲージメント、広範な小売浸透、日常的な消費とプレミアムな嗜好の両方を重視する確立されたチョコレート文化に起因しています。英国の消費者はバリエーション、品質、イノベーションを優先しており、メーカーは新しいフレーバー、限定版、プレミアムバリアントを導入するよう促されています。クリスマス、イースター、バレンタインデーなどの季節的なイベントが欧州チョコレート販売への英国の貢献をさらに押し上げており、ギフティングと祝祭的な嗜好が需要維持において重要な役割を果たしています。

スペインは2031年までCAGR 6.91%で欧州で最も急成長しているチョコレート市場になると予測されています。この成長は消費者行動の変化とプレミアムおよびスペシャルティチョコレートへの関心の高まりを反映しています。都市化の進展、小売ネットワークの拡大、ダーク、シングルオリジン、植物性バリエーションを含む嗜好的かつ健康志向のチョコレートオプションの人気の高まりなどの要因がこのトレンドを牽引しています。スペインの消費者は新しいフォーマットやフレーバーに対してますます開放的になっており、プロモーションキャンペーンや季節的なギフティングトレンドが消費をさらに押し上げています。この急速な成長は、南欧でのプレゼンス拡大を目指すチョコレートメーカーにとってスペインを重要な機会として位置付けています。

ドイツ、フランス、イタリアは合わせて欧州チョコレート消費の大きなシェアを占めており、チョコレートとの強い文化的つながりと発達した小売インフラによって支えられています。ドイツでは、IfD Allensbach によると、2024年に約909万人がチョコレートを購入しており、同国の安定した消費者基盤と安定した需要を示しています [3]出典:IfD Allensbach、「ドイツでチョコレートを購入した人数」、ifd-allensbach.de。フランスとイタリアも、伝統的なチョコレート文化、プレミアムギフティング慣行、スーパーマーケット、コンビニエンスストア、スペシャルティアウトレットでの広範な入手可能性に牽引された強い消費パターンを示しています。これらの市場は成熟していますが、フレーバー、パッケージング、倫理的調達のイノベーションが消費者の関心と漸進的な成長を維持し続けており、欧州チョコレート市場内でのその重要性を強化しています。

競合環境

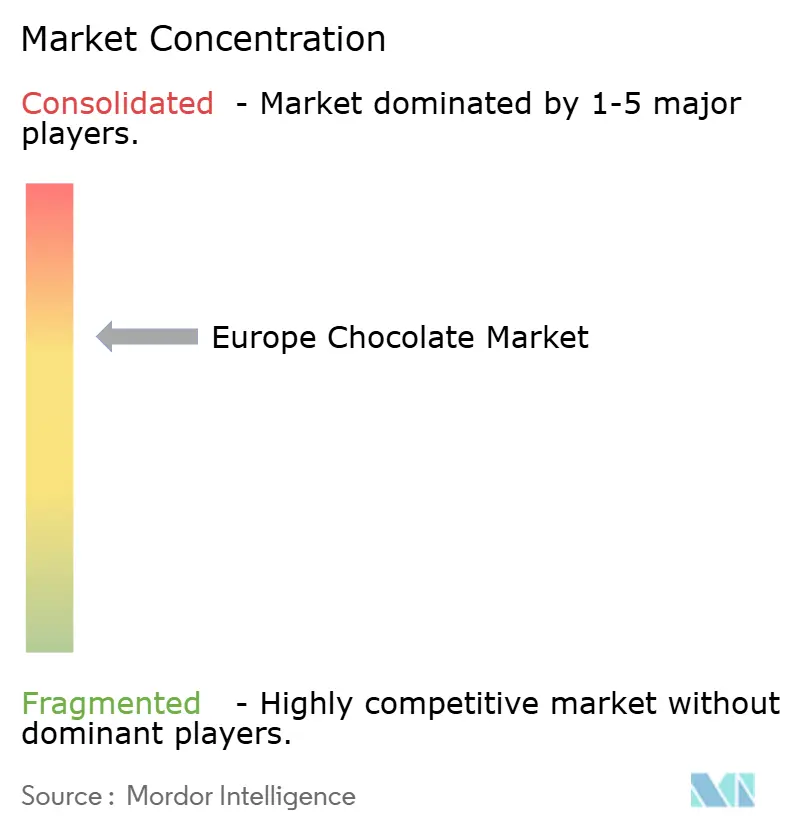

欧州チョコレート市場は適度に集中しており、少数の多国籍企業が大きなシェアを保持しています。Mondelez International Inc.、Ferrero International SpA、Mars, Incorporated、Nestlé S.A.、Chocoladefabriken Lindt & Sprüngli AGなどの主要プレーヤーは、強いブランドエクイティ、広範な流通ネットワーク、多様な製品ポートフォリオを活用して、マスマーケットとプレミアムセグメントの両方でリーダーシップを維持しています。これらの企業は、成熟した欧州市場において消費者需要に応えロイヤルティを育むため、製品イノベーション、マーケティング施策、戦略的パートナーシップに注力しています。

市場競争はイノベーション、プレミアム化、消費者エンゲージメントによって牽引されています。主要企業は、日常的な消費とギフティングの機会の両方に対応するため、ユニークなフレーバー提供、季節限定・限定版製品、高品質なパッケージングを通じて差別化を図っています。さらに、フェアトレードやレインフォレスト・アライアンス認証などの倫理的調達とサステナビリティ施策への関心が高まっています。これらの取り組みはブランドの評判を高めるだけでなく、環境的・社会的に責任ある製品への消費者需要の高まりとも一致しています。この戦略的な焦点により、確立されたブランドは新興の地域・ニッチチョコレートメーカーからの競争に対処しながら市場シェアを守ることができます。

確立されたプレーヤーが市場を支配している一方で、欧州チョコレート市場はイノベーションと新規参入者に機会を提供しています。プロバイオティクス、コラーゲン、アダプトゲンを配合した機能性チョコレートは、健康意識の高い消費者の間で人気を集めています。しかし、このセグメントにおける健康表示に関する規制の明確性は依然として限られており、差別化の余地を提供しています。同様に、AI駆動のフレーバーマッチングアルゴリズムとカスタマイズ可能なパッケージングによって支えられたパーソナライズされたギフティングソリューションは、消費者がユニークで体験的な製品を求めるにつれてますます人気を集めています。これらのトレンドを活用することで、確立された企業とスタートアップの両方が高成長ニッチに参入し、漸進的な市場拡大を促進し、この適度に集中した市場において競争上の優位性を獲得することができます。

欧州チョコレート産業のリーダー企業

Mondelez International Inc.

Ferrero International SpA

Mars, Incorporated

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ritter Sportが英国のMorrisonsで4種類の新しいチョコレートを発売しました。ラインナップには、ローストピーナッツ、キャラメル&ビスケット、デュオバリアントのスイート&ソルティデュオおよびコーヒーデュオが含まれます。

- 2025年9月:Lindt & Sprüngliが英国で新しいチョコレートバーのラインを発売しました。Les Grandes Fruit & Nutバーは、ローストヘーゼルナッツとレーズンを含むプレミアム原材料を特徴としています。

- 2025年7月:Cadburyがダークチョコレートバーの新製品2種を発売しました:Bournville Salted CaramelとBournville Chopped Hazelnutです。これらの追加製品は、新しいテクスチャーとフレーバーを提供することでクラシックなBournvilleレンジを強化し、ダークチョコレートの現代的なバリエーションを求める消費者に訴求しています。

- 2024年5月:Arla Foodsがドイツ、オーストリア、ポーランドでMilkaブランドのチョコレートミルクを製造、流通、販売するためにMondelēz Internationalとライセンス契約を締結しました。

欧州チョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる世界的な産業を包含しています。チョコレート市場は製品タイプ、形態、価格帯、原材料タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、ダークチョコレート、ミルクおよびホワイトチョコレートに分類されます。形態に基づき、市場はタブレットおよびバー、成型ブロック、プラリネおよびトリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスとプレミアムにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成型ブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州 |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| 成型ブロック | |

| プラリネおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖質、無糖バリアントが範囲に含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子として販売される硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、欧州と中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で結合したスナックです。米、オーツ麦、トウモロコシなどのシリアルをバインディングシロップと混合して作られたスナックバーが範囲に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味が付けられたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上という最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる、硬くて噛み応えのある茶色いことが多い菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物や脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツやナッツを加えたもので、場合によってはフレーバーが添加されています。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範とは、関連機関が推奨するガイドラインに準拠した製造慣行のことです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品のことです。 |

| GI | 血糖指数(GI)は、炭水化物を含む食品が一定期間にわたってどのくらいゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエンは、食品の保存料として添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会 - ベルギーチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するために改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム