欧州プレミアムチョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.10 十億米ドル |

| 市場規模 (2026) | 13.79 十億米ドル |

| 市場規模 (2031) | 17.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プレミアムチョコレート市場分析

欧州プレミアムチョコレート市場規模は、2025年の131億米ドルから2026年には137億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.29%で2031年までに178億4,000万米ドルに達すると予測されています。消費者は現在、風味に加えて倫理的な調達、トレーサビリティ、機能性成分などの要素を重視しています。オンラインサブスクリプション、ビーン・トゥ・バーワークショップ、シェフとのコラボレーションが農場と消費者をつなぎ、カカオコストの変動にもかかわらず価格プレミアムを維持しています。シングルオリジンチョコレート、高カカオ含有量、植物性「マイルク」バリアントは健康志向の購買者に支持されています。森林破壊規制や明確な栄養表示に関する規制上の要求が、メーカーを透明なサプライチェーンと低糖レシピへと向かわせています。認証済みカカオ豆を確保し、デジタルプラットフォームを活用し、健康上のメリットを効果的に訴求するブランドは、成功に向けて有利な立場にあります。

主要レポートのポイント

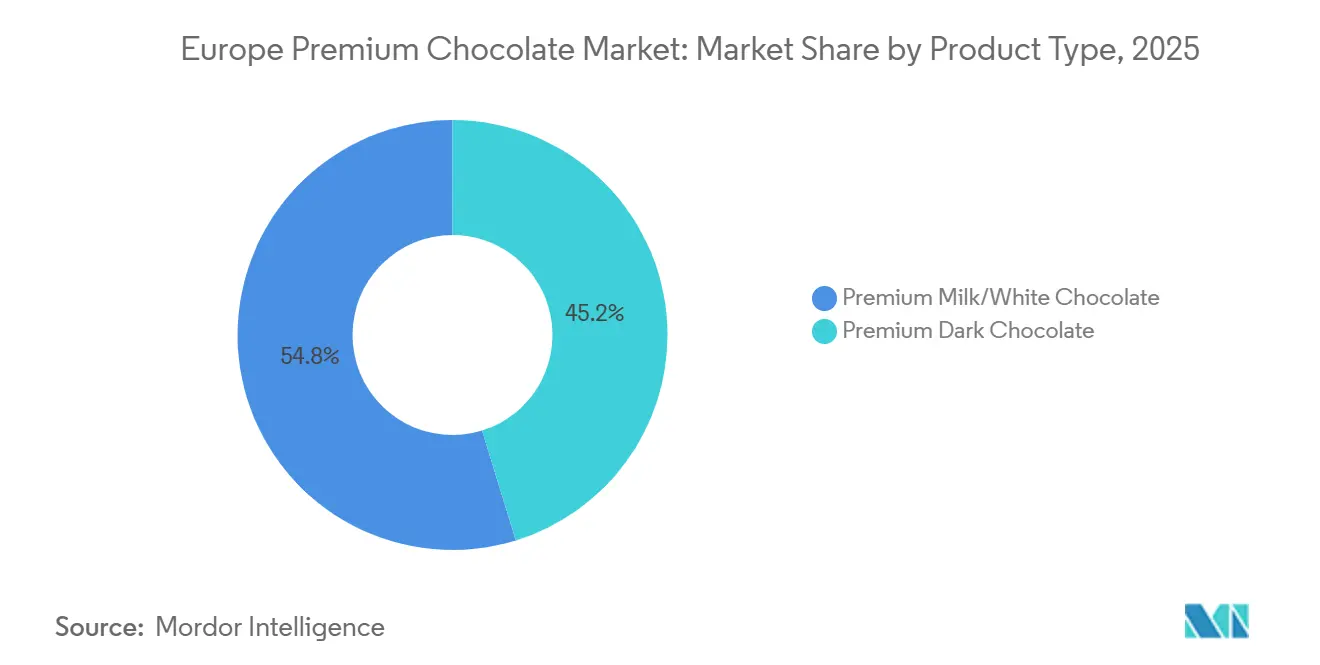

- 製品タイプ別では、プレミアムミルク/ホワイトチョコレートが2025年の欧州プレミアムチョコレート市場シェアの54.78%を占めてトップとなり、一方プレミアムダークチョコレートは2031年にかけて年平均成長率(CAGR)5.98%で拡大する見込みです。

- カテゴリー別では、乳製品フォーマットが2025年の欧州プレミアムチョコレート市場規模の90.13%を占め、非乳製品またはヴィーガンチョコレートは2031年にかけて年平均成長率(CAGR)6.82%で成長すると予測されています。

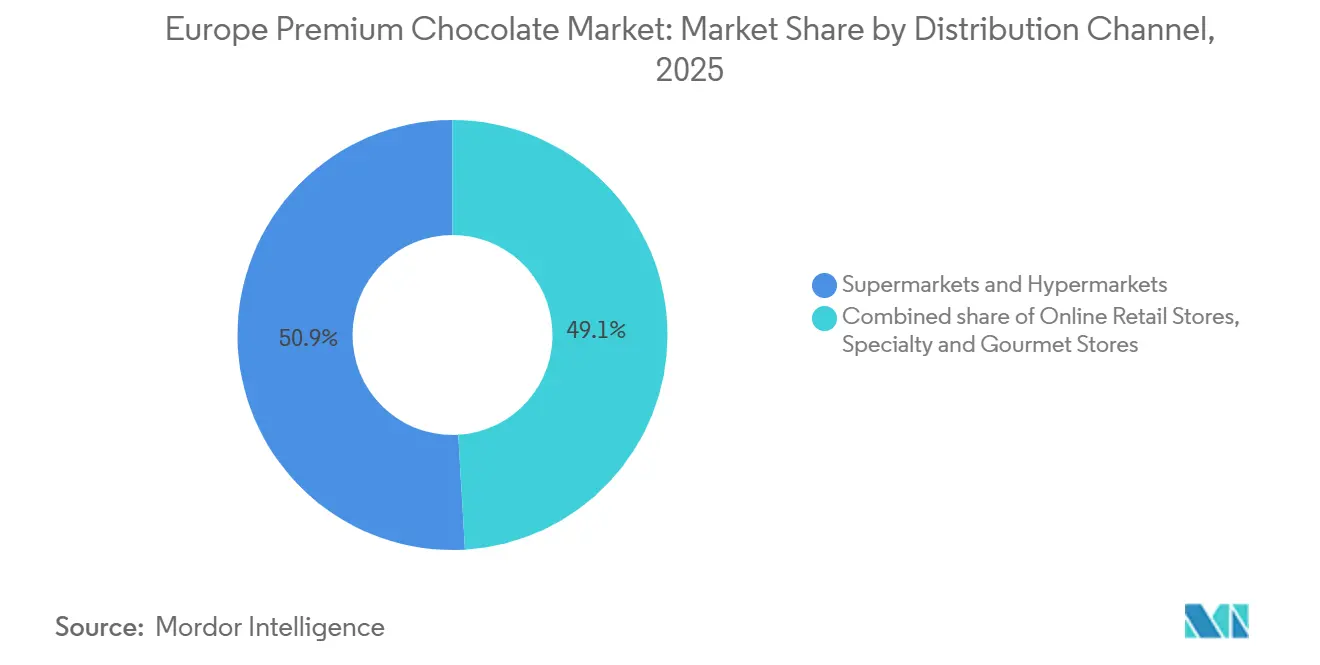

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の欧州プレミアムチョコレート市場規模の50.92%を占め、オンライン小売店は2031年にかけて年平均成長率(CAGR)6.52%で最も急速な成長軌道を示しています。

- 地域別では、ドイツが2025年の地域売上の27.65%を占め、スペインは2031年にかけて年平均成長率(CAGR)7.21%で最も急成長している国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州プレミアムチョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向の消費者が「より健康的な」嗜好品としてダークおよび低糖プレミアムチョコレートを好む | +0.8% | グローバル、特にドイツ、英国、オランダ、スウェーデンで顕著 | 中期(2〜4年) |

| ナッツ、種子、スーパーフード、または添加栄養素を含む機能性チョコレートがプレミアム訴求力を高める | +0.6% | グローバル、フランス、ベルギー、スイスで早期採用 | 中期(2〜4年) |

| 倫理的に調達されたフェアトレードおよびレインフォレスト・アライアンス/オーガニックカカオが消費者ロイヤルティを促進する | +0.9% | グローバル、特にドイツ、オランダ、英国、北欧諸国 | 長期(4年以上) |

| Eコマース、サブスクリプションボックス、ダイレクト・トゥ・コンシューマープラットフォームがプレミアムチョコレートへのアクセスを拡大する | +1.2% | グローバル、英国、オランダ、ドイツで高度な普及 | 短期(2年以内) |

| 斬新なフレーバーとテクスチャーの革新がプレミアム製品の成長を促進する | +0.7% | グローバル、フランス、イタリア、スペイン、ベルギーの都市部に集中 | 中期(2〜4年) |

| 専門チョコレート職人とカフェ・ブティックがテイスティング、ペアリングイベント、カカオ教育で繁栄する | +0.5% | グローバル、ベルギー、フランス、イタリア、ドイツ都市部、スペインで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康志向の消費者が「より健康的な」嗜好品としてダークおよび低糖プレミアムチョコレートを好む

Barry Callebautの2024年消費者調査によると、ヨーロッパのチョコレート消費者の大多数は、チョコレートブランドがウェルネス重視のイノベーションを提供することを期待しており、若年層の購買者は植物性または低糖質オプションを好む傾向にある。この需要がプレミアムダークチョコレートセグメントの年平均成長率5.98%を牽引し、カテゴリー平均を上回っている。メーカーはカカオ70%以上の製品をステビアやモンクフルーツなどの天然甘味料を用いて再処方している。ドイツとオランダがこのトレンドをリードしており、ドイツの一人当たりダークチョコレート消費量は2023年から2025年にかけて12%増加し、ポリフェノールを豊富に含む罪悪感のない嗜好品を求める都市部のミレニアル世代に牽引されている。2024年、Lindtはカカオ90%のエクセレンスラインを発売し、ドイツおよびスイスの小売チャネルにおいて初年度に二桁台の販売量成長を達成した。「より健康的な選択」トレンドはまた、ポーションコントロールを重視しており、一人前20グラムのダークチョコレートスクエアが現在、西ヨーロッパにおけるプレミアムSKU新製品発売の18%を占め、マインドフルなスナッキングへの需要を満たしながら、グラム単価の高価格設定を可能にしている。

ナッツ、種子、スーパーフード、または添加栄養素を含む機能性チョコレートがプレミアム訴求力を高める

2025年、Puratosは欧州の消費者の65%が菓子類に「ムードフード」を求めており、68%が植物由来成分が健康上のメリットをもたらすと考えていると報告しました。メーカーはアダプトゲン、プロバイオティクス、植物性タンパク質をチョコレートに添加することで対応しています。Barry Callebautの調査では、回答者の61%がチョコレートのメンタルヘルス上のメリットを重視しており、アシュワガンダトリュフやマグネシウム強化ダークバーなどの製品発売につながっています。2024年のNature Food誌の研究では、カカオパルプと内果皮から作られた全果実チョコレートが、食物繊維を20%増加させるショ糖フリーの選択肢として紹介されました。スイスとベルギーの職人がこのイノベーションを試験的に導入しています。フランスとベルギーが機能性SKUをリードしており、Valrhonaは2025年初頭にキノアクリスプとチアシードを使用したプレミアム小売向け「ウェルネスコレクション」を発売しました。嗜好性と栄養の組み合わせにより、ブランドは30〜40%高い価格設定が可能となり、カカオコスト上昇にもかかわらずマージンを保護しています。

倫理的に調達されたフェアトレードおよびレインフォレスト・アライアンス/オーガニックカカオが消費者ロイヤルティを促進する

2024年12月30日より、欧州連合森林破壊規制により、すべてのカカオ輸入品に対して森林破壊のない原産地を確認するためのジオロケーション証明が義務付けられ、トレーサビリティが法的要件となりました[1]出典:欧州委員会、「森林破壊規制におけるカカオ」、green-forum.ec.europa.eu。農林業慣行を強制し児童労働を禁止するレインフォレスト・アライアンス認証は、現在欧州のカカオ輸入の35%をカバーしており、2022年の22%から増加しています。2023年から2025年にかけて、フェアトレード・インターナショナルはEUに入る認証済みカカオが28%増加したと報告し、ドイツ、オランダ、英国がその数量の60%を占めています。2024年までに、185,000人の農家から直接調達し最低価格を保証するLindtのファーミングプログラムは、カカオ調達100%を達成し、味に次ぐ第二の優先事項として持続可能性を重視するドイツの消費者の意識と一致しています。オランダのBコープであるTony's Chocolonelyは、サプライチェーンマップを公開し、パートナーが生活収入基準を満たすことを確保することで、2024年に欧州での売上を22%増加させました。EU規則2018/848に基づくオーガニック認証は15〜20%の価格プレミアムを加えますが、北欧およびアルプス地域の消費者に支持されています。スウェーデンとスイスはオーガニックチョコレートの普及率が12%を超えており、欧州平均の2倍となっています。

Eコマース、サブスクリプションボックス、ダイレクト・トゥ・コンシューマープラットフォームがプレミアムチョコレートへのアクセスを拡大する

2031年までに、オンラインチャネルは市場の6.52%を占めると予想され、オランダのシェアは7.2%から9.4%に上昇します。Luker Chocolateは、プレミアム購買者の50%以上がオンラインでブランドを発見すると報告しています。デジタルネイティブブランドは年率13%で成長しており、従来の実店舗プレイヤーの4%と比較して高い成長率を示しています。英国のCocoa RunnersやドイツのChoco Boxなどのサブスクリプションサービスは、マイクロプロデューサーのシングルオリジンバーを月額30〜50ユーロで提供し、安定した収益を生み出し季節的リスクを軽減しています。ダイレクト・トゥ・コンシューマープラットフォームにより、職人は販売価格の60〜70%を保持できますが、従来のチャネルでは30〜40%にとどまります。2023年にMarsに買収されたHotel Chocolatは、Eコマースプラットフォームと実店舗のテイスティングクラブを組み合わせ、2024年に平均バスケットサイズを19%増加させました。新型コロナウイルス感染症がデジタル採用を加速させましたが、AI主導のレコメンデーション、限定版リリースの緊急性、消費者の価値観に合致したカーボンニュートラル配送により成長が継続しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーントレーサビリティのコンプライアンスコスト | -0.6% | グローバル、ベルギー、イタリア、スペインの中小企業に不均衡な負担 | 短期(2年以内) |

| カカオ価格の変動性 | -0.9% | グローバル、ヘッジ能力が限られたすべてのメーカーに影響 | 短期(2年以内) |

| 代替嗜好品がプレミアムトリート カテゴリーを分散させる | -0.4% | グローバル、英国、ドイツ、オランダで最も顕著 | 中期(2〜4年) |

| EU食品安全基準がコストのかかる再処方とコンプライアンス投資を強制する | -0.5% | EU全域、特に国境を越えた事業者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーントレーサビリティのコンプライアンスコスト

2024年12月30日より施行されたEU森林破壊規制により、輸入業者はすべてのカカオ出荷に対してジオロケーションデータを含むデューデリジェンス声明の提出が義務付けられています。コンプライアンスチームを持たない中小規模のチョコレート職人は、衛星モニタリング、ブロックチェーンプラットフォーム、監査のために5万〜15万ユーロの初期費用に直面しています。複雑な仲介業者を通じてカカオを調達するベルギーとイタリアの職人は、農場レベルの原産地を追跡することに苦労しており、EUの港での出荷拒否のリスクがあります。LindtやFerreroなどの大企業はスケールメリットでこれらのコストを管理していますが、小規模事業者は価格を引き上げて競争力を損なうか、市場から撤退するかの選択を迫られています。EU年間売上高の最大4%に上る違反ペナルティがリスクをさらに高め、サプライチェーンを認証済み協同組合へと向かわせています。これらの課題は、メーカーがコンプライアンスに集中するためSKUイノベーションを遅らせ、新規ブランドはトレーサブルカカオの高コストにより遅延に直面しています。

カカオ価格の変動性

2024年4月、ICEのカカオ先物は、コートジボワールとガーナの干ばつとカカオ腫れ枝病による2023/24年シーズンの37万4,000トンの世界的な供給不足を受けて、1メートルトン当たり12,000米ドルに急騰しました[2]出典:国際カカオ機関(ICCO)。「カカオ日次価格」、icco.org。価格は2025年を通じて1トン当たり9,000〜10,000米ドルの間で推移し、依然として2020年平均の3倍高く、長期ヘッジを持たないメーカーのマージンを圧迫しています。12〜18ヶ月のヘッジ戦略を持つMondelezとNestléは急騰を乗り切りましたが、スポット市場に依存する小規模事業者は利益が減少しました。2025年1月、Ferreroはカカオコストを理由に欧州全域で価格を6%引き上げましたが、インフレに苦しむ消費者が安価な製品を選択したため、数量販売は3%減少しました。エルニーニョによって悪化した気候変動が不確実性を加え、国際カカオ機関は西アフリカの収量が改善しない限り2026年まで供給不足が続くと予測しています。この変動性はプレミアム投資を抑制し、安定した供給を確保するためのLindtのファーミングプログラム拡大に見られるような垂直統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートの健康後光にもかかわらずミルクおよびホワイトフォーミュレーションが大衆的な支持を維持

2025年、プレミアムミルク/ホワイトチョコレートが欧州プレミアムチョコレート市場の54.78%を占め、クリーミーなテクスチャーとマイルドな風味に対する消費者の好みに牽引されました。ドイツ、スイス、英国がミルクチョコレート消費をリードし、Lindtのリンドールやミルカのアルパインミルクバーなどのブランドに支えられ、一人当たり年間消費量が5キログラムを超えています。プラリネ、ビスケット、季節的なフィギュアなどの製品におけるミルクチョコレートの汎用性が、年間売上の40%を占めるイースターとクリスマスを中心に人気を確保しています。ホワイトチョコレートは市場シェアが小さいものの、フランスのパティスリーで好まれるValrhonaのIvoire 35%などのプレミアム製品から恩恵を受けています。しかし、ホワイトチョコレートの30〜35%を占めるカカオバターのコスト上昇により、メーカーは価格を維持しながらバーのサイズを縮小するシュリンクフレーションを採用しており、明確に伝えられない場合は消費者の不満を招くリスクがあります。

プレミアムダークチョコレートは2025年の市場シェアが小さいものの、2031年にかけて年平均成長率(CAGR)5.98%で成長しており、ミルクおよびホワイトチョコレートを上回っています。健康志向の消費者は、高いカカオ含有量とフラボノイドや抗酸化物質などの健康上のメリットの認識からダークチョコレートを好みます。Lindtのエクセレンスレンジ(カカオ70%、85%、90%)は、都市部のミレニアル世代に牽引され、2024年にドイツとオランダで数量が18%増加しました。2024年のBarry Callebautの調査では、欧州の消費者の67%が革新的なチョコレート製品を求めており、若年層購買者の61%が低糖オプションを好み、ダークチョコレートへの需要を高めていることが明らかになりました。Ritter Sportの2024年「カカオセレクション」は、シーソルトとアーモンドを使用したカカオ74%および81%のダークチョコレートを特徴とし、ドイツのディスカウンターとプレミアムグローサーで支持を得ました。ダークチョコレートの成長は、ヴィーガンおよびオーガニック認証とレインフォレスト・アライアンスまたはフェアトレード協同組合からの倫理的調達によってさらに支えられており、市場の年平均成長率(CAGR)に0.9パーセントポイント貢献しています。

カテゴリー別:乳製品の優位性が続く一方でヴィーガン代替品がフレキシタリアン需要を取り込む

2025年、乳製品チョコレートが欧州プレミアムチョコレート市場の90.13%を占め、クリーミーなテクスチャーと強い消費者の好みに牽引されました。スイス、ベルギー、ドイツなど一人当たり年間チョコレート消費量が10キログラムを超える国々では、Lindt、Neuhaus、Ritter Sportなどの象徴的なブランドに支えられ、ロイヤルティ率が85%を超えています。テンパリングやコンチングなどの効率的な製造プロセスが、スケールでの一貫した品質を確保しています。乳製品チョコレートはまた、イースターエッグやクリスマスアドベントカレンダーなどの季節的なギフティングでも主流であり、嗜好性とノスタルジアを喚起します。しかし、乳糖不耐症の消費者や持続可能性への懸念から課題が生じています。ミルクチョコレートは酪農業のためにダークチョコレートより20〜25%多い温室効果ガスを排出します。これに対処するため、Lindtなどのメーカーは再生農業農場からミルクを調達していますが、コストが8〜12%増加します。

非乳製品またはヴィーガンチョコレートは、2025年の市場シェアが10%未満ですが、2031年にかけて年平均成長率(CAGR)6.82%で成長しており、全カテゴリーの中で最も速い成長を示しています。Barry Callebautは2024年にオート麦、アーモンド、米を基材とした植物性「マイルク」チョコレートを発売し、ドイツ、英国、オランダで急速な成長を達成しました。Lindtは2024年に英国とドイツでフレキシタリアンをターゲットとしたヴィーガンオートミルクチョコレートバーを発売し、これらは年末までにLindtの英国売上の4%を占めました。Tony's Chocolonelyは2025年にヴィーガンレンジを6つのSKUに拡大し、ヴィーガン売上の年間28%成長を報告しました。ヴィーガンチョコレートは、若い欧州の消費者の61%が健康と持続可能性の認識から植物性オプションを求めるなど、より幅広い層に支持されています。農場から食卓への戦略などのEU規制が、補助金と明確なラベリングを通じて植物性イノベーションを支援しています。クリーミーさを改善するためのカカオバター補充による高コストなどの課題にもかかわらず、成分技術の進歩と規模の経済が味と価格のギャップを縮めています。

流通チャネル別:スーパーマーケットが数量を支える一方でオンラインプラットフォームがプレミアム化を取り込む

2025年、スーパーマーケットおよびハイパーマーケットが欧州プレミアムチョコレート市場の流通において50.92%のシェアでトップとなりました。その成功は、広範な入手可能性、競争力のある価格設定、レジ近くへの衝動買い商品の戦略的配置に起因しています。ドイツでは、Edeka、Rewe、Aldiなどのチェーンが15,000店舗以上でLindt、Ritter Sport、Milkaなどのブランドを取り扱い、視認性と繰り返し購入を確保しています。フランスでは、CarrefourとLeclercがプレミアムチョコレートに12〜15メートルのスペースを割き、季節的なディスプレイとワインやコーヒーとのクロスプロモーションを活用してバスケットサイズを拡大しています。スーパーマーケットはまた、Ferrero、Mondelez、Nestléの新製品のテスト場としても機能し、メーカーが専門店への展開前に需要を測ることを可能にしています。

オンライン小売店は2025年のシェアが小さいものの、2031年にかけて年平均成長率(CAGR)6.52%で急速に成長しており、全チャネルの中で最も速い成長を示しています。Luker Chocolateは、多くのプレミアム購買者がオンラインでブランドを発見すると報告しています。デジタルファーストブランドは年率13%で成長しており、従来の小売業者の4%成長を上回っています。英国のCocoa RunnersやドイツのChoco Boxなどのサブスクリプションサービスは、月額30〜50ユーロでシングルオリジンバーを提供し、安定した収益を生み出し季節的な影響を軽減しています。ダイレクト・トゥ・コンシューマープラットフォームは仲介業者を排除し、職人が従来のチャネルの30〜40%と比較して売上の60〜70%を保持できるようにしています。オンラインプラットフォームはまた、限定版リリースとAIベースのパーソナライズされたレコメンデーションでロイヤルティを促進しています。Venchiの「今月のチョコレート」サブスクリプションはイタリアとスペインで72時間で完売しました。さらに、欧州のオンラインチョコレート小売業者の40%がカーボンニュートラル配送を提供しており、消費者の持続可能性の価値観と一致し、配送料を正当化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の欧州プレミアムチョコレート市場をリードし、27.65%のシェアを保持しました。これは、地域最高の一人当たりチョコレート消費量である年間11.9キログラムと、高品質菓子類に対する強い文化的嗜好に牽引されています。Lindt、Ritter Sport、Milkaなどの主要ブランドは、Edeka、Rewe、Aldiなどの小売業者を通じた豊富な流通ネットワークとブランドの歴史を活用して市場を支配しています。ベルリン、ミュンヘン、ハンブルクなどの都市部では、シングルオリジンチョコレートバーを好み倫理的認証を重視する裕福なミレニアル世代に支えられ、プレミアムチョコレートの普及率が35%を超えています。フランスと英国がそれぞれ第2位と第3位の市場として続いています。

スペインは地域で最も急成長している市場であり、2031年にかけて年平均成長率(CAGR)7.21%が予測されています。この成長は、マドリード、バルセロナ、バレンシアなどの都市における都市部のZ世代とミレニアル世代のプレミアム化の進展に牽引されています。歴史的に、スペインのチョコレート消費は一人当たり所得の低さと代替デザートへの嗜好から北欧に遅れをとっていました。しかし、可処分所得の増加と観光を通じたベルギーおよびスイスのチョコレートブランドへの露出が需要を高めています。2023年から2025年にかけて、Lindtはスペインに12のブティックを開店し、GodivはEl Corte Inglésデパートとのパートナーシップを通じてギフティング機会をターゲットに存在感を拡大しました。スペインのヴィーガンチョコレート売上は2024年に34%増加し、欧州で最高となりました。これは若い消費者がフレキシタリアン食を採用する傾向が高まっているためです。一方、オランダやスウェーデンなどの成熟市場は、持続可能性への注力に支えられ中一桁台の成長を維持しています。オランダでは、倫理的調達が味に次ぐ第二の重要な購買要因として位置づけられており、Tony's Chocolonelyが2024年に22%の売上増加を達成するのに貢献しています。

ポーランドは地域で成長市場として台頭しており、EU加盟の影響と西洋化によってチョコレート消費が増加し、着実な成長が続いています。現在Lotteが所有するローカルの伝統的ブランドWedelが、ワルシャワやクラクフなどの都市でLindtやFerreroなどのグローバルプレイヤーと競合しています。ベルギーは人口が少ないにもかかわらず、12億ユーロ規模の堅固な国内チョコレート市場を持っています。Neuhaus、Leonidas、Guylianなどの象徴的なブランドが市場を支配し、生産量の70%を近隣諸国に輸出しており、プレミアムチョコレート産業におけるベルギーの重要な影響力を示しています。

競合環境

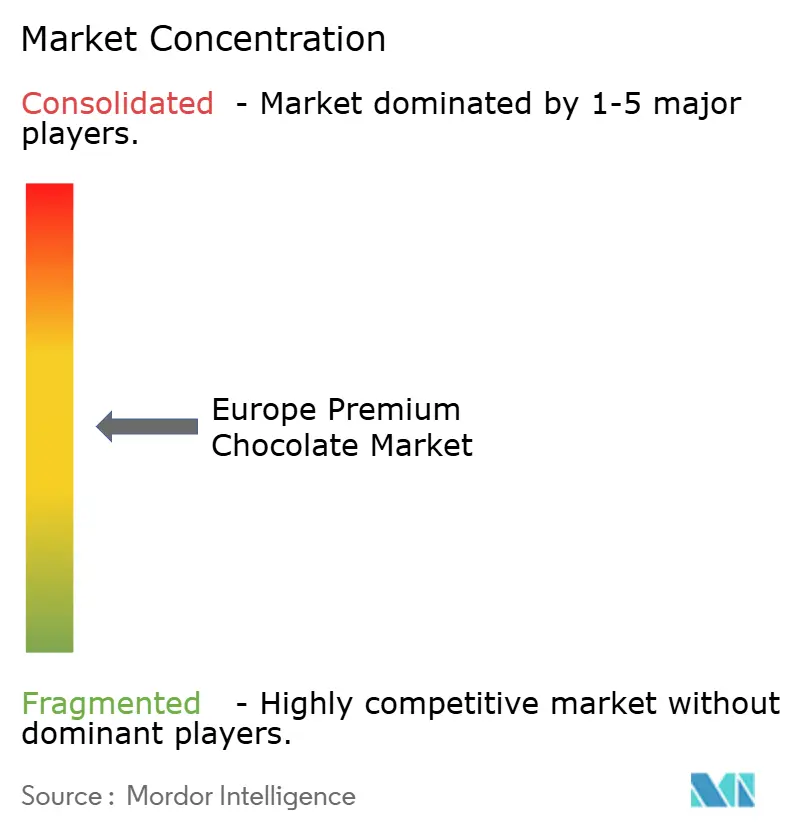

欧州プレミアムチョコレート市場は適度に分散しており、多国籍菓子企業、確立された地域ブランド、多数の職人チョコレート職人が各国で競合しています。市場で顕著なシェアを保持している著名なプレイヤーには、Chocoladefabriken Lindt & Sprüngli AG、Ferrero Group、Mondelez International、Nestlé S.A.が含まれます。主要プレイヤーは、強いブランドの歴史、広範な小売プレゼンス、スーパーマーケット、専門店、トラベルリテールを通じた広範な流通によるプレミアム製品のスケール化能力から恩恵を受けています。しかし、原産地、職人技、フレーバーイノベーションに対する消費者の嗜好は欧州市場全体で大きく異なり、高い市場集中を妨げています。

小規模および職人チョコレートメーカーは、シングルオリジンカカオ、倫理的調達、手作り製造方法を強調することでプレミアムセグメントの形成において重要な役割を果たしています。これらのプレイヤーはブティックストア、専門小売業者、ダイレクト・トゥ・コンシューマーチャネルを通じて運営することが多く、プレミアム価格設定と消費者との密接な関係を維持できます。真正性、独自のテクスチャー、革新的な素材への注力が、限られた生産量にもかかわらず効果的な競争を可能にしています。

欧州プレミアムチョコレート市場における競争は、価格よりも品質の差別化、持続可能性の信頼性、ストーリーテリングによってますます牽引されています。確立されたブランドは、より高いカカオ含有量、オーガニック認証、限定版コレクションを持つプレミアムおよびスーパープレミアムレンジの拡大を続けながら、職人技とブランドエクイティにアクセスするためにニッチなチョコレート職人を選択的に買収しています。グローバルリーダーと多数の専門プロデューサーの共存が、欧州全体で市場の適度に分散した構造を維持しています。

欧州プレミアムチョコレート産業のリーダー企業

Chocoladefabriken Lindt & Sprüngli AG

Mondelez International

Ferrero Group

Nestlé SA

Mars Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:ドイツを拠点とする菓子グループWindelが、ベルギーのハイエンドプラリネ事業であるThe Chocolate Family(TCF)を買収しました。TCFはWindelグループの一員であり、ベルギー最大のチョコレートメーカーの一つであるKim's Chocolatesと緊密に協力します。このパートナーシップにより、ベルギープレミアムチョコレートを求める顧客向けのワンストップショップが誕生します。

- 2025年10月:プレミアムチョコレートブランドの一つであるValrhonaが、トラベルリテールセクターの主要な成長を背景に、新しいピスタチオクリスピープラリネギフトボックスを発売しました。ブランドによると、フランス製のラグジュアリーレンジの各ピースは、クリスピーなテクスチャー、濃厚なピスタチオプラリネ、シルキーなミルクチョコレートの絶妙なバランスを提供します。

- 2025年3月:世界的に著名なチョコレートメーカーの一つであるLindt & Sprüngliが、象徴的なピカデリーライツの下に位置するロンドンに新しいフラッグシップストアをオープンしました。新店舗は、LINDORトリュフボックス、ギフトタグ、Lindt ドバイスタイルチョコレートなど、さまざまな限定機能と贅沢な製品を誇ります。

- 2025年9月:Lindt & Sprüngliが新しい贅沢なチョコレートバーのラインを発売しました。ブランドによると、新しいレ・グランド フルーツ&ナッツバーは、完璧にローストされたヘーゼルナッツとジューシーなレーズンを含む高品質な素材を誇り、すべてなめらかなスイスミルクチョコレートで包まれています。

- 2024年1月:Mars, Incorporatedが英国の著名なプレミアムチョコレートブランドであるHotel Chocolatを買収しました。この買収により、Marsはプレミアムチョコレートセクターでの地位を強化し、欧州全体でのHotel Chocolatの確立されたブランド認知を活用することを目指しています。

欧州プレミアムチョコレート市場レポートの調査範囲

プレミアムチョコレートは、独自の特徴により市場の他のチョコレートよりも高い価格が設定されたハイエンド/ラグジュアリーチョコレートです。

欧州プレミアムチョコレート市場は、製品タイプ(ダークプレミアムチョコレートおよびホワイト/ミルクプレミアムチョコレート)、流通チャネル(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、地域(英国、フランス、ドイツ、イタリア、スペイン、ロシア、スイス、欧州その他)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(百万米ドル)ベースの市場規模と予測を提供しています。

| プレミアムダークチョコレート |

| プレミアムミルク/ホワイトチョコレート |

| 乳製品チョコレート |

| 非乳製品またはヴィーガンチョコレート |

| スーパーマーケット/ハイパーマーケット |

| 専門店およびグルメストア |

| オンライン小売店 |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ポーランド |

| ベルギー |

| 欧州その他 |

| 製品タイプ別 | プレミアムダークチョコレート |

| プレミアムミルク/ホワイトチョコレート | |

| カテゴリー別 | 乳製品チョコレート |

| 非乳製品またはヴィーガンチョコレート | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| 専門店およびグルメストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 |

レポートで回答される主要な質問

2026年の欧州プレミアムチョコレート市場の規模はどのくらいですか?

欧州プレミアムチョコレート市場規模は2026年に137億9,000万米ドルとなりました。

欧州のプレミアムチョコレートの予想成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)5.29%を記録すると予測されています。

最も急成長している製品セグメントはどれですか?

プレミアムダークチョコレートはウェルネス需要に牽引され、2031年にかけて年平均成長率(CAGR)5.98%で拡大すると予測されています。

なぜヴィーガンチョコレートが欧州で支持を得ているのですか?

植物性バーはフレキシタリアン食に対応し、持続可能性の目標と一致しており、非乳製品フォーマットを年平均成長率(CAGR)6.82%で押し上げています。

最終更新日: