中東チョコレート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東チョコレート市場分析

中東チョコレート市場規模は2025年にUSD 28.4億と評価され、2026年のUSD 30.0億から2031年にはUSD 39.4億に達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.61%です。この成長は、可処分所得の増加などの従来の成長要因を超えた、消費者嗜好の変化と需要の構造的転換の組み合わせを示しています。Ferrero International(フェレロ・インターナショナル)の地域部門であるフェレロ・ガルフは、今後5年以内に中東でのプレゼンスを2倍にするという意欲的な戦略を発表しました。これは、2020年以降すでに事業規模を2倍にしたという成功した拡大に続くものです。こうした動きは、グローバルなチョコレートメーカーにとって中東が戦略的に重要であることを強調しており、各社はこの地域を販売量拡大のための成長市場としてだけでなく、収益性とマージン成長を促進するための重要な地域として捉えています。

レポートの主なポイント

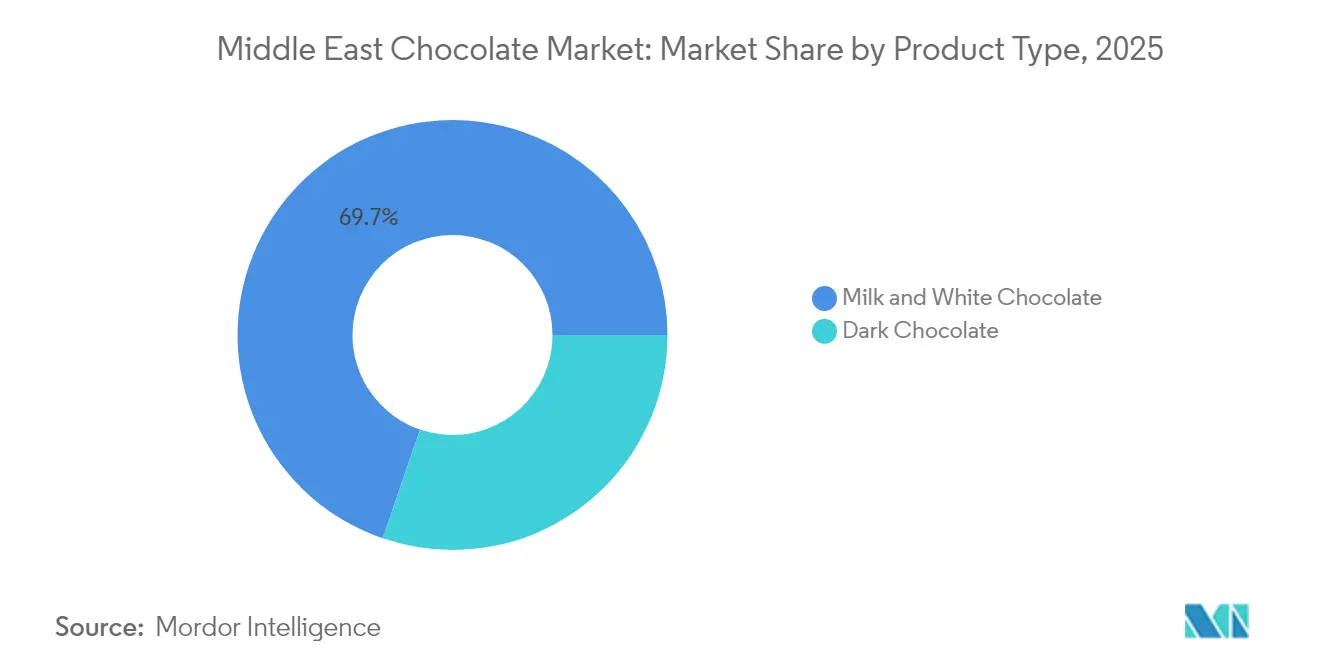

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年の中東チョコレート市場シェアの69.74%を占め、ダークチョコレートは2031年にかけてCAGR 6.65%で成長する見込みです。

- 形態別では、タブレット・バーが2025年の中東チョコレート市場規模の39.10%を占めました。プラリネおよびトリュフは、2026年~2031年にかけてCAGR 6.74%で最も速いペースで成長すると予想されています。

- 価格帯別では、マス製品が2025年の売上の67.10%を占めました。プレミアム製品は2031年にかけてCAGR 6.88%で成長すると見込まれています。

- 原材料別では、乳製品ベースの製品が2025年の市場の52.60%を占め、シングルオリジンチョコレートは2031年にかけてCAGR 6.70%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の47.55%を占めました。オンライン小売は2031年にかけてCAGR 6.95%で拡大すると予想されています。

- 地域別では、サウジアラビアが2025年の市場価値の43.80%を占めました。アラブ首長国連邦は2026年~2031年にかけてCAGR 6.60%で最も速い成長を示す国と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東チョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアムおよびアルティザンチョコレートへの需要増加 | +1.2% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| 祭りや祝賀行事におけるギフト文化の拡大 | +1.5% | サウジアラビア、アラブ首長国連邦、バーレーン、オマーン、クウェート | 長期(4年以上) |

| 新しいフレーバーへの消費者関心の高まり | +0.8% | アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| スナック・菓子習慣の西洋化 | +0.9% | アラブ首長国連邦、カタール、サウジアラビア | 中期(2~4年) |

| 健康志向の製品発売 | +0.7% | GCC全域(特にアラブ首長国連邦とサウジアラビアに集中) | 中期(2~4年) |

| プロモーション活動およびチョコレートをテーマにしたイベントの増加 | +0.5% | アラブ首長国連邦(ドバイ)、サウジアラビア(リヤド) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルティザンチョコレートへの需要増加

アラブ首長国連邦およびサウジアラビアの富裕層消費者は、シングルオリジンおよびビーン・トゥ・バーチョコレート製品をますます選ぶようになっており、湾岸協力会議(GCC)フード小売市場におけるプレミアム化の高まるトレンドを反映しています。LVMHが支援するBateel(バテール)は、収益を大幅に増加させ、2029年までに約200店舗から500店舗以上に店舗網を拡大する計画を持っています。同社の製品価格はドバイチョコレートバーのAED 22からプレミアムギフトセットのAED 1,185(USD 19からUSD 386相当)まで及びます。ドバイを拠点とするアルティザン生産者であるMirzam Chocolate Makers(ミルザム・チョコレート・メーカーズ)は、シングルオリジンダークチョコレートおよびビーガンコレクションで2025年にアカデミー・オブ・チョコレート・アワードを5部門受賞しました。同社はまた、エティハド航空、ブルジュ・アル・アラブ、未来博物館などの組織とのコーポレートギフティングパートナーシップを締結しています。さらに、ピスタチオ・クナーファバーを特徴とするバイラルな「ドバイチョコレート」トレンド(100グラムあたりEUR 8からEUR 10の価格)は、ノベルティ製品が標準的なチョコレートバーより3~4倍高い価格を命じられることを示しています。しかし、このトレンドは偽造品の出現にもつながり、そのうち96%がドイツの食品安全検査に不合格となりました。

祭りや祝賀行事におけるギフト文化の拡大

ラマダンおよびイードのギフティング慣習は、西洋の祝日パターンを超える大幅な需要急増をもたらします。中東の消費者のほぼ半数がイード祭りの際にチョコレートをギフトとして購入しています。フェレロ・ロシェはラマダン中の箱入りチョコレート販売でリードしており、ヌテラはサウジアラビアで世界最高の世帯普及率を達成しており、家族向け消費機会との整合性を反映しています。サウジアラビアで複数の支店を運営するPatchi(パッチ)は、イスラムの祝日に向けたプレミアムギフト包装と季節コレクションを中心にビジネスモデルを展開しています。全米菓子協会(National Confectioners Association)の菓子消費に関するレポートによると、世界中の消費者の大多数が菓子の共有・ギフティング慣習を重視しており、文化的習慣により中東ではその割合がさらに高いと考えられます。この予測可能な需要により、メーカーは在庫を事前に配置し、生産スケジュールを合理化することができ、運転資本の圧力が軽減されます。BateelのインターコンチネンタルAl-Ahsaとのパートナーシップおよびソウルブティックの開設は、ギフティング重視のブランドがディアスポラおよび観光客市場を対象に地理的拡大を進めていることを示しています。

新しいフレーバーへの消費者関心の高まり

ソーシャルメディアで注目を集めたピスタチオ・クナーファバーによってスポットライトを浴びたドバイチョコレートのトレンドは、世界中で同様の製品にインスピレーションを与えました。例えば、Lindt(リンツ)は1店舗あたりの入手数を制限したプレミアム価格の限定バリアントを導入しました。さらに、Béquet、Pinkbox、Amoretti(アモレッティ)などの米国ブランドもピスタチオクリーム製品を発売しました。ナツメヤシ、ピスタチオ、サフラン、ローズウォーターなど地域の原材料への関心の高まりが、製品開発戦略を形成しています。カナダ農務省によるGCC地域の製品発売に関する調査では、フレーバーイノベーションと健康志向のポジショニングの組み合わせを反映して、チョコレートフレーバーの植物性または高タンパク製品への注目が高まっていることが確認されました。Mirzamのようなブランドは、インドやタンザニアから調達したシングルオリジンカカオを使用したローカルスパイスを特徴とするラマダンおよびイードコレクションを提供しています。同様に、Al Nassma(アル・ナスマ)のキャメルミルクチョコレートは独特のフレーバープロファイルを提供し、本物の中東体験を求める観光客にアピールしています。

スナック・菓子習慣の西洋化

都市化とアラブ首長国連邦およびカタールにおける外国人コミュニティの増加がスナック習慣の変化を促進し、従来の食事時間外での消費を促進しています。このシフトにより、現代の消費者の利便性とライフスタイルニーズに合致する、カウントラインやモールドブロックなどのポーションコントロールフォーマットへの需要が増加しています。フェレロのキンダー・ブエノはアラブのミレニアル世代の間で人気を獲得しており、このデモグラフィックへの訴求力を示す一方、キンダー・ジョイは子供向けチョコレートセグメントのリーダーとして位置づけられており、多様な年齢層に応えるブランドの能力を示しています。さらに、コンビニエンスストアの拡大とクイックコマースプラットフォームの成長が、チョコレートの購買パターンを再構築しており、消費者は従来のスーパーマーケット訪問に頼ることなく製品への即時アクセスを得られるようになっています。中東・北アフリカのクイックコマース市場は大幅な成長が期待され、地域の拡大するeコマースセクターの顕著なシェアを獲得すると見込まれています。しかし、西洋化の影響は健康に関する監視の強化ももたらしています。世界保健機関(WHO)の東地中海地域事務局(EMRO)のデータによると、東地中海地域の22カ国中11カ国が砂糖入り飲料に物品税を課しており、サウジアラビアは合計税率42.03%、アラブ首長国連邦とオマーンは36.51%を適用しています。このトレンドは、糖分の多い菓子製品が将来同様の財政的課題に直面する可能性を示唆しています [1]出典:世界保健機関、「東地中海地域における砂糖入り飲料課税の状況分析」、who.int。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品品質維持のための高コストと複雑性 | -0.9% | GCC全域(特にアラブ首長国連邦とサウジアラビア) | 中期(2~4年) |

| プレミアム原材料の入手可能性の制限 | -1.1% | 地域全体(輸入に依存する全中東市場) | 長期(4年以上) |

| 国際的フレーバーの地域の嗜好へのローカライズにおける課題 | -0.4% | サウジアラビア、クウェート、オマーン | 中期(2~4年) |

| ブランド信頼に影響を与える偽造品および低品質チョコレート | -0.6% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品品質維持のための高コストと複雑性

カカオ先物は2023/24年度作況において大幅な急騰を経験し、インターコンチネンタル取引所(ICE)ニューヨークのスポット価格は2024年5月初頭に1メトリックトンあたり8,400ドルを超え、前年比でほぼ3倍となりました。この急激な上昇は、西アフリカのカカオ作物に影響を与えるスウォレン・シュート・ウイルスの広範な影響、農家への農場ゲート価格支払いの遅延、持続可能な調達を促進する欧州連合(EU)森林破壊規制の施行など、いくつかの課題によるものでした。また、カカオバターおよびカカオリカーの価格はカカオ豆を上回るペースで上昇し、主要プロセッサーによって決定される加工比率はほぼ2倍になりました。主要なカカオおよびチョコレートメーカーであるBarry Callebaut(バリー・カレボー)は、カカオの大部分を西アフリカから調達しており、アジア・中東・アフリカ(AMEA)の数量において大幅な成長を報告しました。同社の2024年のエジプト工場拡張への投資、および2023年10月のモロッコ・カサブランカ施設の開設は、加工業務の地域化とサプライチェーンリスクの軽減に向けた戦略的焦点を示しています。同様に、サウジアラビアのジェッダにあるNestléの工場は2025年に生産開始予定であり、輸入依存の削減と潜在的な供給混乱への対応に向けた積極的なアプローチを反映しています。しかし、業界の中小規模のプレーヤーは、カカオの先物契約確保や地域処理能力への投資に必要な資金的余裕が不足していることが多く、大きな課題に直面しています。Jefferiesの推計によると、カカオはMondelēz International(モンデリーズ・インターナショナル)とThe Hershey Company(ザ・ハーシー・カンパニー)の売上原価の相当部分を占めており、中間層ブランドはコンパウンドチョコレート(カカオバターを植物性脂肪に置き換え)による製品改訂やシュリンクフレーション戦略などの対策を講じなければ、マージン圧力を受ける可能性があることを示しています。

プレミアム原材料の入手可能性の制限

トルコの世界生産における重要な役割と地域の干ばつの影響を受けたピスタチオの供給制約が、価格上昇をもたらしました。これにより、刻んだピスタチオとピスタチオペーストに大きく依存するドバイチョコレートの生産に課題が生じました。GROLABによる2025年5月のレポートは、ドバイチョコレートへの強い需要と、カカオやピスタチオなどの必須原材料の同時不足が品質管理の危機を招いたことを強調しました。ノルトライン・ヴェストファーレン州当局による検査では、輸入されたドバイチョコレートサンプルに広範な欠陥が見つかり、マイコトキシンによる汚染、サルモネラの存在、未申告アレルゲン、カカオバターへのパーム油の代替などの問題が確認されました。さらに、欧州委員会のデータは、欧州連合がGCC諸国へのチョコレートおよび砂糖菓子の主要輸出国であることを強調しており、中東のメーカーが輸入カカオ誘導体および特殊成分に依存していることを反映しています [2]出典:欧州委員会、「中東 – 湾岸諸国」、commission.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康効果のイメージを獲得

ミルク・ホワイトチョコレートは、2025年に市場シェアの69.74%という大きな割合を占めました。この優位性は、主にファミリー消費やギフティング慣習における人気によって推進されており、甘さと親しみやすさへの嗜好が重要な役割を果たしています。これらの製品タイプは普遍的な魅力で広く支持され、祝賀の機会によく選ばれており、多くの家庭での定番となっています。市場における確固たる存在感は、耽溺的で心安らぐフレーバーに対する消費者嗜好との強い結びつきを反映しています。

一方、ダークチョコレートは注目すべき成長を遂げており、2026年~2031年の期間にCAGR 6.65%が予測され、最も速く成長している製品タイプとなっています。この成長は、アラブ首長国連邦、サウジアラビア、カタールなどの国々の富裕層消費者からの需要増加によって促進されています。これらの消費者は、抗酸化物質、必須ミネラル、より低い砂糖プロファイルと関連付けられるより高いカカオ含有量など、認知された健康上の利点からダークチョコレートに引き付けられています。一方、ホワイトチョコレートはニッチな層の消費者に対応し続けており、若い世代や新しさを求める層にアピールしています。しかし、カカオ固形分が含まれていないため、健康関連の主張を活用する能力が制限され、より広い市場ポテンシャルが制約されています。

形態別:プラリネおよびトリュフがギフティングプレミアムを獲得

タブレット・バーは2025年の形態別売上の39.10%を占め、主にその利便性、ポーションコントロールの容易さ、スーパーマーケットやコンビニエンスストアなどの小売環境でのインパルス購入への適合性によるものです。これらの形態は、素早くアクセスしやすいオプションを求める消費者に特に好まれています。一方、プラリネおよびトリュフは著しい成長を遂げており、2026年~2031年の期間にCAGR 6.74%が予測されています。この急速な拡大は、ラマダンやイードなどの祝祭期間中のプレミアムギフティングオプションとしての人気によって主に推進されています。これらのお祝いの期間中、プレミアムパッケージとアルティザンプレゼンテーションへの重視により、ブランドはより高い価格帯を維持でき、コーポレートギフティングと個人ギフティング市場の双方にアピールしています。

著名なラグジュアリーブランドであるBateelは、AED 75からAED 1,185(USD 20からUSD 323)の価格のギフトセットを提供しており、プラリネおよびデーツチョコレートをハイエンド製品として位置づけています。これらの製品は、品質と独自性を重視する見識のある顧客に対応しています。同様に、サウジアラビアで約62店舗を運営するPatchiは、プレミアムプラリネと季節コレクションを中心に評判を築いています。品質と革新への取り組みにより、2005年のForbesの中東トップラグジュアリーブランドの一つとして認定されました。一方、モールドブロックやその他の形態は、ベーキング、産業用途、またはノベルティシェイプなどのニッチな目的に利用されます。しかし、これらの形態は通常、プラリネに関連する利益率を欠いており、プレミアム製品に注力するメーカーにとって収益性が低くなっています。

価格帯別:プレミアムセグメントがマス市場を上回る成長

2025年には、マス市場チョコレートが市場シェアの67.10%を占め、中間所得層の消費者の価格感受性と、スーパーマーケットおよびハイパーマーケットにおけるグローバルチョコレートブランドの広範な入手可能性を裏付けています。このセグメントの優位性は、幅広い消費者層にアピールする手頃な価格とアクセスしやすさを反映しています。一方、プレミアムチョコレートは2026年から2031年の間にCAGR 6.88%で成長すると予測され、価格帯の中で最も速い成長を示しています。このトレンドは、サウジアラビアやアラブ首長国連邦などの主要市場における都市化の進展と可処分所得の増加によって推進されており、消費者がより高品質でラグジュアリーなチョコレートオプションへとアップグレードすることを促しています。

ドバイにおけるピスタチオ・クナーファバーなどのユニークなチョコレート製品の人気の高まりは、特にソーシャルメディアにおいて、消費者がノベルティとアピールを提供する製品に対して標準的なチョコレートの3~4倍の価格を支払う意欲を示しています。プレミアムチョコレートブランドは、洗練されたプレゼンテーションとブランドの威信が味と同様に重要な中東の強いギフティング文化を活用しています。例えば、フェレロはラマダン中にフェレロ・ロシェを好まれる箱入りチョコレートとして位置づけており、文化的嗜好と整合しています。同様に、Patchiは地域のプレミアムギフティングオプションへの需要を満たすために、ラグジュアリーパッケージと季節コレクションを重視しています。

原材料タイプ別:シングルオリジンチョコレートがニッチな成長ドライバーとして台頭

乳製品ベースのチョコレートは2025年の市場シェアの52.60%を占め、主にファミリー消費やギフティング機会におけるミルクチョコレートの人気によるものです。このカテゴリーは、親しみやすい味と多様性で幅広い消費者層にアピールし続け、支配的な地位を維持しています。一方、単一地域から調達したカカオ豆を使用して作られるシングルオリジンチョコレートは、2026年から2031年にかけてCAGR 6.70%で成長すると予測されています。これは原材料タイプの中で最も速い成長を示しており、産地固有のカカオの独自の特性、産地、トレーサビリティ、および独特のフレーバープロファイルを重視する富裕層消費者によって推進されています。例えば、Mirzam Chocolate Makersはインドやタンザニアなどの地域から調達したシングルオリジンコレクションを導入し、品質と革新へのコミットメントで2025年にアカデミー・オブ・チョコレート・アワードを5部門受賞しました。

シングルオリジンチョコレートの生産には、カカオ協同組合との直接関係の確立と長いリードタイムの管理が必要であり、大きな参入障壁を生み出しています。これらの課題は、Barry CallebautやLindtなどの確立されたプレーヤーを地域の中小規模スタートアップよりも有利な立場に置いています。世界有数のチョコレートメーカーであるBarry Callebautは、カカオの75%を西アフリカから調達し、エジプトとモロッコに生産施設を運営しており、その規模とインフラを活用しています。しかし、中東はローカル栽培のカカオが不足しており、地域のブランドがサプライチェーンを垂直統合することを阻害しています。このため、グローバルな商品価格の変動にさらされています。例えば、カカオ先物は西アフリカにおけるスウォレン・シュート・ウイルスの発生、農家への農場ゲート価格支払いの遅延、および欧州連合(EU)森林破壊規制の施行により、2023/24年に131%急騰しました。これらの要因は、シングルオリジンチョコレート生産者の利益率を大幅に圧迫しており、このニッチ市場での事業の課題を浮き彫りにしています。

流通チャネル別:オンライン小売がクイックコマース基盤の上で急成長

スーパーマーケットおよびハイパーマーケットは2025年の流通の47.55%を占め、高い顧客流入、戦略的に配置されたインパルス購入ディスプレイ、および季節イベントに結びついたプロモーションキャンペーンの恩恵を受けています。一方、オンライン小売は2026年から2031年にかけてCAGR 6.95%で成長すると予測され、最も速く成長している流通チャネルとして台頭しています。この成長は、15分から30分以内の配達を提供するクイックコマースプラットフォームによって推進されています。例えば、DNOC Distributionは2025年4月にnoonと提携してnoon Minutesハブを立ち上げ、YallaMarketはダークストアを活用したドバイでの15分配達を実現するために230万USDのプレシード資金を確保しました。しかし、チョコレートの温度敏感性はコールドチェーンロジスティクスを必要とし、クイックコマースプラットフォームが吸収するか消費者に転嫁するかのいずれかの追加コストを生じさせます。さらに、金利の上昇はコールドストレージ費用をさらに押し上げており、オペレーターは配送密度の向上とルート効率の最適化に取り組むことを余儀なくされています。アラブ首長国連邦の人口のほぼ100%のインターネットおよびモバイルフォン普及率に支えられ、ドバイ商工会議所はeコマースが2025年までに80億USDの売上を生み出すと予測しています。

サブスクリプションボックス、コーポレートギフティングポータル、または限定版製品を提供するブランドは、サードパーティのマーケットプレイスのみに依存するブランドと比較して、より高い利益率を確保できます。エティハド航空、ブルジュ・アル・アラブ、未来博物館などの組織とのMirzamのコーポレートギフティングパートナーシップは、B2B(企業間)チャネルがB2C(企業対消費者)eコマース戦略を効果的に補完できる方法を示しています。

地域分析

サウジアラビアは2025年に市場の43.80%という大きなシェアを持つ主要な地域セグメントとして台頭しました。このリーダーシップは、一人当たりのチョコレート消費量の高さ、3,600万人を超える人口、およびローカルフード製造の促進を目指すビジョン2030イニシアチブなどの要因によって推進されています。このトレンドの顕著な例として、ジェッダに位置するNestléの7,200万USDの工場投資があり、2025年から年間15,000トンを生産する予定です。この動きは、多国籍企業が輸入依存を減らし、関税変動へのエクスポージャーを最小化するためにローカル生産を行っていることを示しています。また、AlBabtain Foodは2024年8月にチョコレート工場投資計画を発表し、ローカル生産の成長をさらに強調しました。著名なチョコレートブランドであるPatchiはサウジアラビア全土で約62店舗を運営しており、単一市場での最高の店舗集中度を誇っています。さらに、フェレロのヌテラはサウジアラビアで世界最高の世帯普及率を達成しており、家族向け消費習慣との強い整合性を反映しています。

アラブ首長国連邦は、2026年から2031年にかけて予測されるCAGR 6.60%で最も速く成長している地域セグメントとして際立っています。この成長は、観光客流入の増加、大規模な外国人人口、および世界的な認知を獲得し世界中で模倣を触発した「ドバイチョコレート」現象の人気などの要因の組み合わせによって推進されています。しかし、このトレンドは一定の品質懸念も浮き彫りにしました。ドイツの食品検査官は、輸入されたチョコレートサンプルの96%が欠陥品であり、未申告アレルゲン、マイコトキシンの存在、サルモネラ汚染、カカオバターへのパーム油の代替などの問題があり、製品の安全性と品質基準に疑問を呈したと報告しました。

クウェート、オマーン、カタール、バーレーン、およびその他の中東諸国を含む地域の他の市場は、集合的にはより小さいが戦略的に重要なセグメントを代表しています。高所得水準と国際イベントの頻繁な開催で知られるカタールでは、プレミアムチョコレート製品への需要が高まっています。一方、オマーンはチョコレート製品に対して合計36.51%の税率を課しており、価格設定と消費パターンに影響を与えています。これらの市場は規模こそ小さいものの、中東チョコレート市場全体のダイナミクスにおいて重要な役割を果たしています。

競争環境

中東チョコレート市場は中程度の集中度を示しており、Mars、Mondelēz、Nestlé、フェレロなどのグローバルプレーヤーが大きな市場シェアを持ちつつも、地域の専門業者やアルティザン生産者の参入余地を残しています。フェレロの5年以内にGCC(湾岸協力会議)諸国でのプレゼンスを拡大する計画は、多国籍企業がこの地域を高マージン市場として位置づけ、積極的な拡大戦略を展開していることを示しています。NestléのジェッダへのNestlé工場投資やBarry CallebautのエジプトへのBarry Callebaut拡張投資は、カカオ価格の変動や輸入関税のリスクに対処するためのローカル製造へのシフトを反映しています。

合弁事業は市場参入と拡大の主要な戦略であり続けています。例えば、フェレロはアラブ首長国連邦(UAE)のAl Seer Groupと、クウェートのAl Bustan Al Khaleejと、サウジアラビアのIsmail Abudawood社と提携して直接流通チャネルを確立し、サードパーティ輸入業者を排除してより高いマージンを獲得しています。成長機会は、中東・北アフリカ(MENA)地域で支持を集め、今後数年間で大幅な成長が期待される植物性チョコレートなどの健康志向製品に集中しています。また、シングルオリジンチョコレートは産地とトレーサビリティを重視する富裕層消費者にアピールしています。

中小規模プレーヤーも品質とブランド差別化に注力することで成功を見出しています。例えば、ドバイを拠点とするアルティザン生産者であるMirzam Chocolate Makersはアカデミー・オブ・チョコレート・アワードを複数受賞し、エティハド航空、ブルジュ・アル・アラブ、未来博物館などの企業とコーポレートギフティングパートナーシップを確立しています。これは、ニッチプレーヤーがプレミアム製品とストーリーテリングによって防御可能なポジションを確立できることを示しています。

中東チョコレート産業リーダー

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International S.A.

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Fix Dessert Chocolateryがドバイで新しいチョコレートフレーバーを導入し、進化する消費者の嗜好に応えるために製品ラインを拡大しました。このローンチにより、Fixのブランドプレゼンスが強化され、ダイナミックな中東チョコレート市場における革新が反映されています。

- 2024年10月:Barry Callebautがエジプトにチョコレート工場を設立するために3,000万USDを投資し、地域需要を取り込み、中東およびアフリカ市場全体のチョコレート製品の地域輸出ハブとしてエジプトを位置づけ、業界の成長を支援しました。

- 2024年8月:Abdulaziz and Mansour Ibrahim AlBabtain Co.がサウジアラビアのチョコレート生産工場への投資を承認し、戦略的拡大を支援し、中東チョコレート市場における地域需要の増加に対応しつつ、将来の海外市場への成長を可能にしました。

中東チョコレート市場レポートスコープ

ダークチョコレート、ミルク・ホワイトチョコレートは菓子バリアントによるセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他は流通チャネルによるセグメントとしてカバーされています。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別セグメントとしてカバーされています。| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| モールドブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| バーレーン |

| クウェート |

| オマーン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| その他の中東 |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| モールドブロック | |

| プラリネおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 地域別 | バーレーン |

| クウェート | |

| オマーン | |

| カタール | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、乳固形分(粉乳、液体ミルク、または練乳の形態)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。スコープには通常のチョコレート、低糖、無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子として販売されるハード、チュービー、および小型または一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とするチュービーな菓子で、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食シリアルを圧縮してバー形状にし、食用接着剤で結合したスナック。スコープには米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベルされた製品も含まれます。

- チューインガム - 通常はフレーバーで甘くしたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の製品。スコープに含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは通常30%以上と、乳固形分の割合が最も高いタイプのチョコレートです。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が低く砂糖含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮沸して作るキャンディー。 |

| トフィー | バターとともに煮沸した砂糖から作られる、硬くてチュービーなことが多い褐色の飴。 |

| ヌガー | アーモンドやその他のナッツ、時にフルーツを含むチュービーまたは脆いキャンディー。 |

| シリアルバー | シリアルバーはシリアルと通常は乾燥フルーツまたはベリーを圧縮して作られたバー型の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはナツメヤシをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを添加したものが多いです。 |

| 全米菓子協会(NCA) | 全米菓子協会(National Confectioners Association)はチョコレート、キャンディー、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行の適正製造基準とは、関連機関が推奨するガイドラインに適合する基準です。 |

| 非標準化食品 | 非標準化食品とは、統一規格がない、またはいかなる方法においても規定された規格から逸脱している食品です。 |

| GI | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間における血糖値の上昇に基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌した脱脂乳をスプレードライで水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| WPC(ホエイプロテインコンセントレート) | ホエイプロテインコンセントレート(WPC)とは、低温殺菌ホエイから十分な非タンパク質成分を除去することで得られる物質で、乾燥製品中のタンパク質含量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)—悪玉コレステロール |

| HDL | 高密度リポタンパク質(HDL)—善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(BHT)は保存料として食品に添加される合成化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を濃化、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディー。 |

| CHOPRABISCO | ベルギーのチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会(Royal Belgian Association)—ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品のラベル表示を規制する欧州連合の指令。 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」とラベル表示できるものを定義する規制の集合です。 |

| FASFC | 食品チェーン安全連邦庁(Federal Agency for the Safety of the Food Chain) |

| ペクチン | フルーツや野菜から得られる天然物質。菓子でゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースからなる砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品。 |

| コーシャ認証 | この認証は、成分、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の良い供給源であるチコリ根からの天然エキス。 |

| RDD | 推奨1日摂取量 |

| グミ | ゼラチンベースのチュービーなキャンディーで、フルーツフレーバーが付いていることが多い。 |

| ニュートラシューティカル(機能性栄養食品) | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でのエネルギー補給を目的として設計されたスナックバー。 |

| BFSO | 食品チェーンのためのベルギー食品安全組織。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が調査対象市場からの一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、あらゆるレベルと職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム