欧州スマートパーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

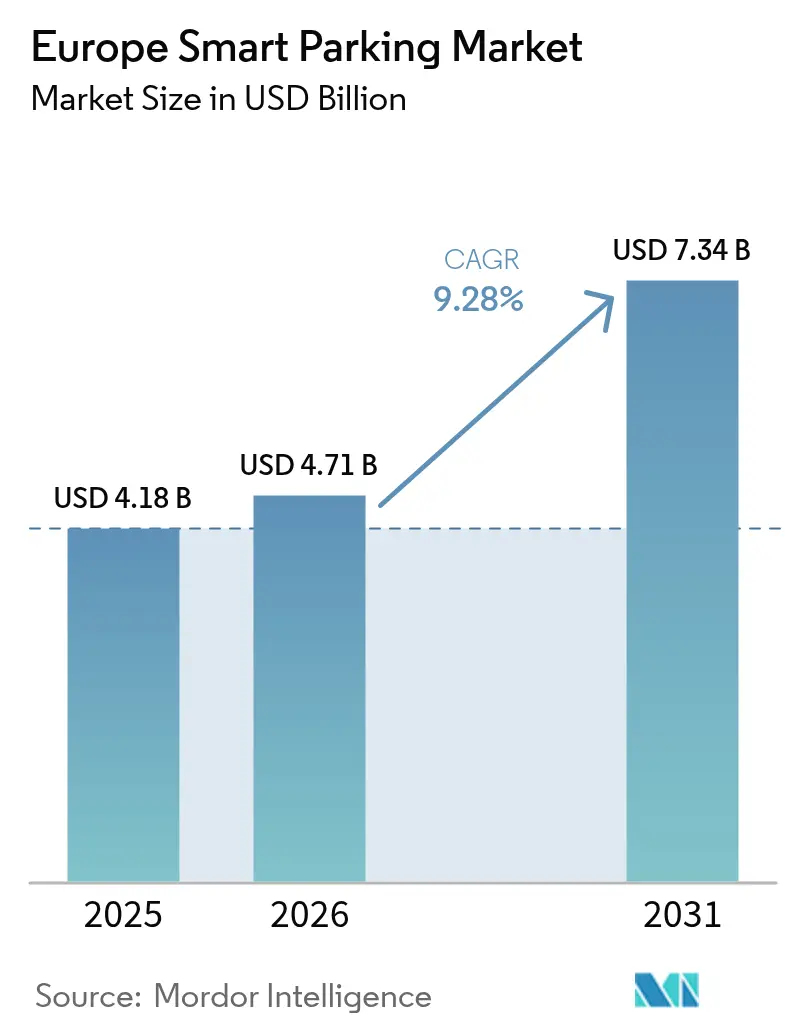

| 基準年の市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 7.34 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

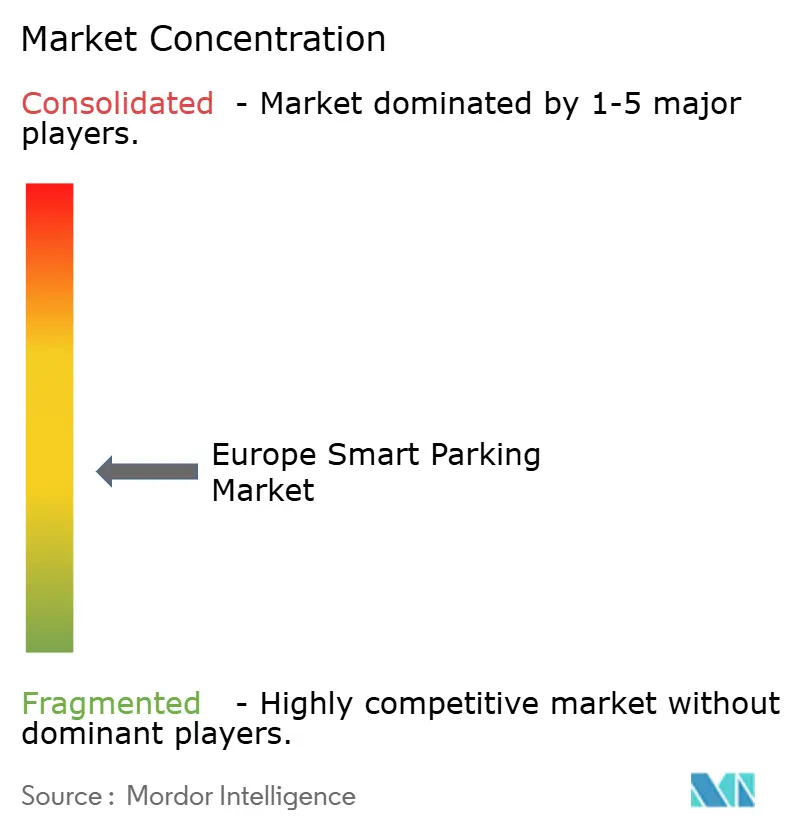

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スマートパーキング市場分析

欧州スマートパーキング市場規模は、2025年に41億8,000万USD、2026年に47億1,000万USDと予測され、2026年から2031年にかけてCAGR 9.28%で成長し、2031年までに73億4,000万USDに達する見込みです。都市はカーブ管理を脱炭素化および収益向上の手段として再定義しており、改訂された高度道路交通システム(ITS)指令は域内全体でオープンデータ共有を義務付けています。電気自動車(EV)の普及により、オペレーターは駐車スペースに充電ハードウェアを後付けすることを余儀なくされており、非接触決済が路上取引のデフォルトインターフェースとなり、現金取扱コストを削減しています。サービスとしてのモビリティ(MaaS)パイロットに紐付いた自治体資金がパイロットプロジェクトを加速させている一方、センサーの初期費用と断片化した調達プロセスが多くの中規模都市での展開を依然として遅らせています。いかなる企業もシェアの10%超を占めていないため、競争の激しさは中程度にとどまっており、ソフトウェア専業の参入企業は土木工事の障壁を回避して急速に規模を拡大しています。

主要レポートのポイント

- ソリューション別では、ソフトウェアプラットフォームが2025年の欧州スマートパーキング市場シェアの44.91%をリードし、マネージドサービスは2031年までにCAGR 10.14%で拡大すると予測されています。

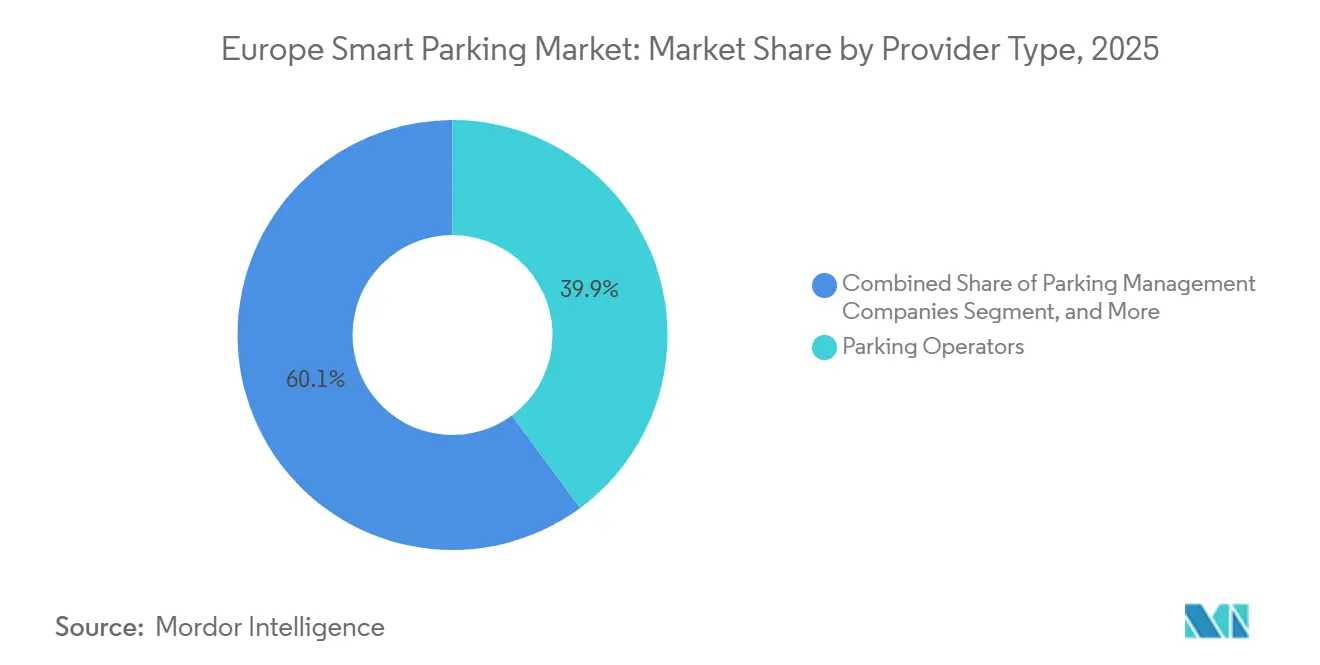

- プロバイダータイプ別では、駐車場オペレーターが2025年に39.87%のシェアで首位を占め、ピアツーピアプラットフォームは2031年までにCAGR 11.02%で最も速く成長すると予測されています。

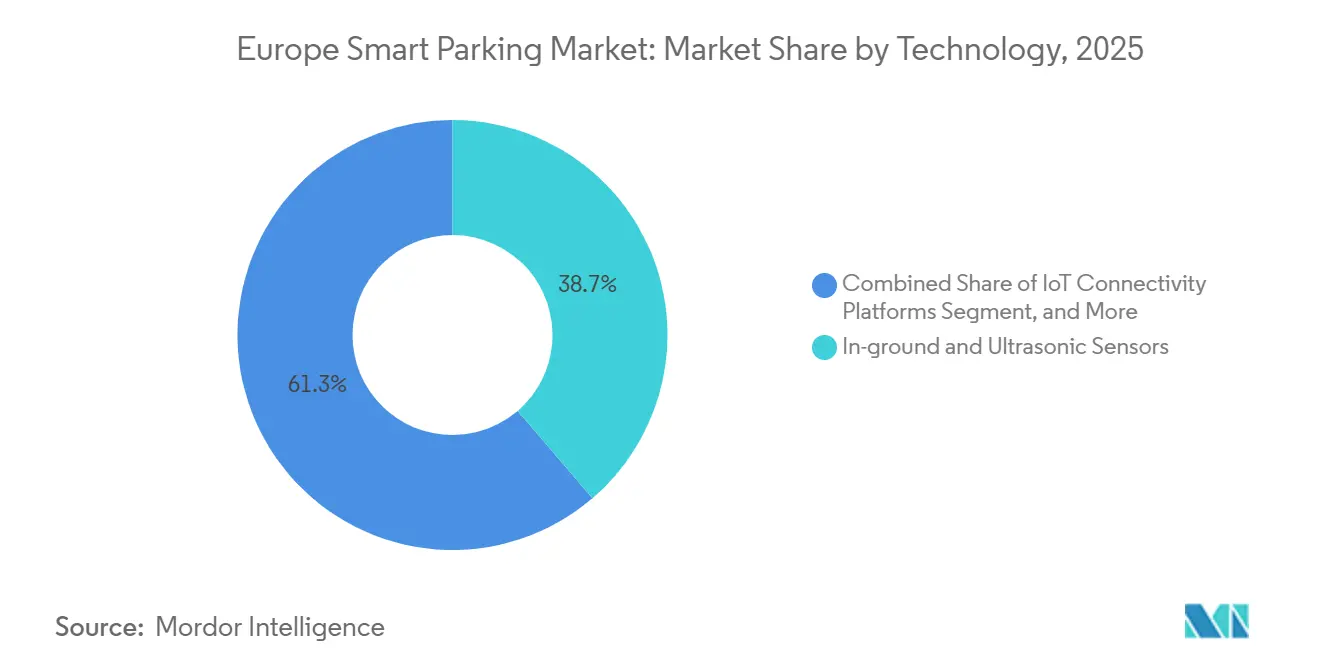

- テクノロジー別では、地中センサーおよび超音波センサーが2025年の欧州スマートパーキング市場規模の38.71%を占めましたが、EV充電統合駐車場は2026年から2031年にかけてCAGR 12.27%で進展しています。

- エンドユーザー別では、地方自治体および政府機関が2025年の支出の41.74%を占め、企業キャンパスは2031年までにCAGR 10.43%で最も速く成長すると予測されています。

- 地域別では、ドイツが2025年の欧州スマートパーキング市場規模において収益シェアの36.12%を占め、イタリアは2031年までに最高のCAGR 11.02%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スマートパーキング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及による駐車スペースの逼迫 | +2.1% | ドイツ、オランダ、北欧諸国、フランスおよびイギリスへの波及 | 中期(2〜4年) |

| モバイル決済と駐車アプリの台頭 | +1.8% | イギリス、ドイツ、フランス、スペイン、イタリア | 短期(2年以内) |

| MaaSパイロット向けEUスマートシティ資金 | +1.5% | イタリア、スペイン、フランス、中央・東欧 | 中期(2〜4年) |

| 企業のスコープ3脱炭素化目標 | +1.2% | ドイツ、イギリス、オランダ、フランス | 長期(4年以上) |

| 改訂ITS指令に基づくEUデータ共有義務 | +0.9% | 全EU加盟国 | 中期(2〜4年) |

| カーブ改革を加速させる15分都市ゾーニング | +0.8% | フランス、スペイン、オランダ、イタリアおよびドイツでのパイロット関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及による駐車スペースの逼迫

バッテリー式電気自動車の新規登録台数は2024年に公共充電ポイント100万基を超え、アナリストはその数が2030年までに倍増すると見込んでおり、オペレーターは施設に電力アップグレード、配管、および決済統合を後付けすることを余儀なくされています。代替燃料インフラ規制は、2030年までにEV10台につき公共充電器1基を提供するよう全加盟国に義務付け、駐車場を分散型エネルギーノードへと転換しています。[1]欧州委員会、「代替燃料インフラ規制」、ec.europa.eu E.ONなどのエネルギー公益企業は充電ネットワークに400億EUR(452億USD)を充当し、自動車OEMとともに車両グリッド接続サービスのパイロットを実施しています。これらの取り組みは新たな収益源を生み出す一方、駐車場管理者が計量規則を遵守し、ピーク料金リスクを管理しなければならないため、運営上の複雑さをもたらしています。駐車データと充電データを組み合わせる自治体は、気候目標を達成しながら渋滞課金のシナジーを引き出すことができ、EV対応スペースをプレミアム不動産として位置付けることが可能です。

モバイル決済と駐車アプリの台頭

非接触取引はパンデミック期間中に主流となり、2025年までにイギリスでは駐車料金の非接触決済普及率が81%に達し、大多数のユーザーが車内またはスマートフォン決済を好むようになりました。EasyParkは2025年に4,000都市で2億5,000万件以上の駐車セッションを処理し、コイン式メーターからきめ細かな占有データを取得するデジタルセッションへのシフトを浮き彫りにしています。[2]EasyPark Group、「2025年に4,000都市で2億5,000万件の取引」、easyparkgroup.com デビットカードで0.2%、クレジットカードで0.3%のインターチェンジ手数料上限が、小規模自治体がカードベースシステムを導入するコスト障壁を引き下げました。モバイルアプリはリアルタイムのプッシュ通知、バンドルされたモビリティ特典、および静的キオスクでは不可能だったダイナミックプライシングの実験も可能にします。カーブ管理がデータ豊富になるにつれ、デジタル決済を活用するオペレーターは料金を調整し、巡回時間を削減するためのインサイトを得て、密集した都市中心部の大気質を改善しています。

MaaSパイロット向けEUスマートシティ資金

ホライズン・ヨーロッパは2024年にMaaS研究に1億150万EUR(1億1,470万USD)を充当し、欧州イノベーション技術機構は統合モビリティパイロットに6,000万EUR(6,780万USD)を追加しました。[3]欧州委員会、「サービスとしてのモビリティ研究に1億150万EUR」、ec.europa.eu イタリア単独でミラノ、ローマ、トリノの都市規模パイロットに5億6,100万EUR(6億3,300万USD)を確保しました。改訂ITS指令は加盟国に対し2027年までに静的・動的駐車データを公開することを義務付け、ベンダーロックインを解消してMaaSアグリゲーターが交通機関の選択肢と並行してリアルタイムの空き状況を表示できるようにしています。スペインはスマートモビリティインフラに1億5,000万EUR(1億6,950万USD)を投じ、渋滞課金実験のバックボーンとして駐車データを優先しました。オープンAPIとKPIベースの支払いを義務付ける資金調達条件が、強力な分析レイヤーを持つクラウドネイティブプラットフォームへの調達を誘導しています。

企業のスコープ3脱炭素化目標

大企業は通勤者の排出量をESGスコアカードに組み込み、車両タイプ、滞在時間、エネルギー源を記録する職場駐車システムへの需要を生み出しています。DHLは2030年までに年間260万メートルトンのスコープ3排出量削減を目指しており、その駐車分析データが従業員の通勤ダッシュボードに反映されています。マースクとユニリーバも同様の指標を発表しており、IKEAは2030年までに全拠点で100%再生可能電力を使用する計画で、スタッフ駐車場へのEV充電を統合しています。テクノロジー大手のAmazon、Google、Microsoftはすでに予約ベースの駐車システムを運用し、割り当てルールを適用して排出量レポートを自動生成しています。駐車予約と炭素計算を組み合わせられるベンダーは、自治体入札よりも購買サイクルが短く予算制約が少ない急成長のB2Bニッチ市場を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センサーおよび土木工事の初期費用 | -1.4% | 全地域、南欧および東欧で深刻 | 短期(2年以内) |

| 断片化した自治体調達サイクル | -1.1% | イタリア、スペイン、フランス、ドイツ、イギリス | 中期(2〜4年) |

| ANPR分析に対するGDPRに基づく制限 | -0.7% | 全EU加盟国 | 長期(4年以上) |

| 有料スペースを縮小させるEV優先カーブ割り当て | -0.5% | ドイツ、オランダ、北欧諸国、イギリス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

センサーおよび土木工事の初期費用

自治体は地中センサーの設置に1スペースあたり300〜500USDを支出しており、掘削、ケーブル配線、バックホール接続が含まれますが、これは駐車収入が少ない小規模都市にとって負担となっています。[4]米国運輸省、「駐車センサーの設置費用は1スペースあたり300〜500USD」、its.dot.gov 3,676基のセンサーを使用したチェコのパイロットでは、電池交換前の平均寿命がわずか5年強であることが示され、財政難の自治体に繰り返しの支出を強いています。歴史的建造物保護地区では、掘削に考古学的監督と厳格な修復規定の遵守が必要なため、コストがさらに膨らみます。カメラベースのシステムは土木工事費用を抑えますが、ライセンス料が高く、データプライバシーコンプライアンスコストも伴います。外部補助金や成果連動型融資がなければ、多くの都市は完全なスマートパーキング展開よりも段階的なメーターアップグレードを選択し、全体的な普及を遅らせています。

断片化した自治体調達サイクル

欧州の地方自治体は18〜24ヶ月の入札プロセスを実施することが多く、改訂されたイタリアの調達規則では入札を社会的・環境的基準で評価するため、審査期間が長期化しています。バルセロナとマドリードはそれぞれ10万スペース以上を管理する複数のコンセッショネアと協力しており、統合が複雑化し、地域全体の標準化が遅れています。イギリスの自治体は2010年から2025年の間に実質20%の予算削減に直面し、駐車プロジェクトが限られた資金をめぐって必須サービスと競合することを余儀なくされました。ベンダーは入札準備費用が高く、段階的な発注によりスケールメリットの達成が困難なため、ハードウェア価格が高止まりし、スマートパーキングの普及率が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダータイプ別:ピアツーピアプラットフォームが既存事業者に挑戦

ピアツーピアプレーヤーは2031年までにCAGR 11.02%という最も速い成長軌道を記録しており、アセットライトモデルが遊休住宅用私道やオフピーク時のオフィス駐車場を収益化しています。この急増は、2025年に駐車場オペレーターが保有していた39.87%のシェアを侵食し、固定料金と長期契約に依存するコンセッショネアに圧力をかけています。JustPark、ParkBee、Parclickなどのマーケットプレイスはリアルタイムの空き状況、透明な価格設定、ロイヤルティ特典を提供し、従来の現金またはキオスク環境では実現できないシームレスなユーザー体験を創出しています。欧州スマートパーキング市場は、コンクリートを敷設することなく国境を越えて規模を拡大できるデータ駆動型プラットフォームへの力の移行を目の当たりにしています。

駐車場オペレーターは空港や都市中心部のガレージで戦略的優位性を維持していますが、マージンを守るためにアプリを近代化し、ダイナミックプライシングを組み込み、EV充電ネットワークと提携しなければなりません。自治体がオープンデータを義務付けるにつれ、独自システムに固執するオペレーターはMaaSアグリゲーターから排除されるリスクがあります。ピアツーピアのホストはゾーニング、保険、税務上のハードルを依然として乗り越える必要がありますが、これらの枠組みが成熟すれば、その低い資本集約度が欧州スマートパーキング市場の成長フロンティアに位置し続けることになります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ソリューション別:サービスセグメントが勢いを増す

マネージドサービスは2031年までにCAGR 10.14%で拡大すると予測されており、稼働率とデータ精度のリスクをベンダーに移転する成果連動型契約への自治体の需要を反映しています。ソフトウェアライセンス、センサーメンテナンス、分析ダッシュボードを含むバンドルパッケージは、予算制約のある都市が大規模な設備投資を予測可能な運営費に転換するのに役立ちます。ソフトウェアはすでに2025年の欧州スマートパーキング市場シェアの44.91%を占めており、リアルタイムの占有フィードを集約してAPI接続をサポートするクラウドネイティブプラットフォームへのセクターの転換を示しています。

ハードウェアは依然として重要ですが、センサー価格の低下とマルチベンダーの相互運用性が標準となるにつれ、コモディティ化に向かっています。サービス企業は迅速な展開、KPI保証、統合の専門知識によって差別化を図り、都市管理者が社内のデータサイエンティストを雇用することなく規制上の期限を満たせるようにしています。より多くの自治体が成果ベースの入札を採用するにつれ、ゆりかごから墓場までのサポートを提供するベンダーは欧州スマートパーキング市場で継続的な収益を獲得する好位置に立っています。

テクノロジー別:EV充電統合が加速

地中センサーおよび超音波センサーは2025年のテクノロジー収益の38.71%を占め、検出精度で評価されていますが、高コストの土木工事が障壁となっています。カメラベースのシステムは設置の複雑さを低減し、より豊富な取締データを提供しますが、GDPRの制約により堅牢な同意と匿名化のワークフローが必要となり、コンプライアンスの負担が増加します。LoRaWANとNB-IoTを活用した接続レイヤーはバッテリー寿命とカバレッジを向上させますが、立体駐車場内での信号減衰は依然として技術的な課題です。

EV充電対応スペースは明確なブレイクアウトであり、2031年までにCAGR 12.27%を記録すると予測されています。電力会社、自動車メーカー、駐車場オペレーターは、キロワット時の供給と駐車時間の両方を収益化する統合スタールに共同投資し、欧州スマートパーキング市場に二重の収益源を生み出しています。ローミングプロトコルと課金の相互運用性をめぐる標準化の争いは続いていますが、オランダのような早期採用者は、駐車と充電をバンドルした提案が単独の充電器やメーターよりも早い回収を達成できることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:企業キャンパスがスマートパーキングを採用

地方自治体および政府機関は依然として2025年支出の41.74%を占める最大の支出ブロックですが、予算の硬直性がプロジェクトの範囲をパイロット回廊に限定することが多いです。企業キャンパスは最も速く成長するセグメントとして台頭しており、ESG報告フレームワークが詳細な通勤データを要求するようになったため、CAGR 10.43%で成長すると予測されています。カープールの状況や車両タイプに応じてスペースを割り当てる予約ベースのシステムは、不動産利用を最適化しながらスコープ3ダッシュボードにデータを提供します。

交通ハブ、ショッピングモール、複合用途開発業者も、パンデミック後の小売環境で集客力を競うにつれ投資を強化しています。かつては駐車テクノロジーへの支出に消極的だった住宅複合施設も、セキュリティと不動産価値を高めるためにアプリベースのゲスト管理を導入しています。この需要基盤の拡大は、欧州スマートパーキング市場が自治体サービスから分野横断的なデジタルユーティリティへと進化していることを示しています。

地域分析

ドイツは2025年の地域収益の36.12%を占める収益の中核であり、これは自動ナンバープレート認識(ANPR)の早期採用とソフトウェアプロバイダーと自動車OEMとの緊密な関係によるものです。ベルリン単独で35,000以上の路上スペースをデジタル化し、2026年のPayByPhoneとGoldbeckとのパイロットでは118,500スペースにわたる需要応答型料金のテストが行われており、規模への準備が整っていることを示しています。しかし、成長の勢いは南方にシフトしています。イタリアは5億6,100万EUR(6億3,300万USD)のMaaS補助金と、検索時間と汚染を削減するマルチモーダルプランナーに駐車APIを統合したミラノ、ローマ、トリノでの積極的なパイロットを背景に、2031年までにCAGR 11.02%を記録する見込みです。

フランスはパリの15分都市ゾーニングの恩恵を受けており、これにより通勤者用駐車スペースが共有モビリティに再割り当てされ、残りのスペースに厳格なダイナミックプライシングロジックの採用が求められています。スペインはスマートモビリティインフラに1億5,000万EUR(1億6,950万USD)を投じ、バルセロナは将来の渋滞課金スキームに駐車データを組み込んでいます。オランダはデジタル決済とEV普及において存在感を示していますが、絶対的な人口の少なさがドイツと比較した収益ポテンシャルを制限しています。北欧の首都は高い技術的準備度を示していますが、季節的なメンテナンスコストがセンサー交換サイクルを長期化させています。

ポーランド、チェコ共和国、ハンガリー、ルーマニアを含む中央・東欧は普及率が低いままですが、自動車保有率の上昇に伴い低コストセンサーグリッドとモバイル決済への関心が高まっています。3,421基のハイブリッドセンサーにより年間駐車収入が2,300万CZK(110万USD)から4,000万CZK(190万USD)に増加したパルドゥビツェの事例は、近隣都市が同様の入札を開始するきっかけとなっています。出発点は小さいものの、EUの結束基金がデジタルインフラに利用可能になる2028年以降、これらの市場は上振れの可能性を提供する可能性があります。

競争環境

いかなるベンダーも欧州スマートパーキング市場の10分の1すら支配しておらず、競争は中程度ながら高度に断片化しています。APCOA(180万スペース)、Indigo Group(世界で230万スペース)、EasyPark Group(年間2億5,000万件の取引)などの既存オペレーターは、規模を活用して複数都市のコンセッションを交渉しながら既存施設に分析機能を追加しています。これらの合算シェアは依然として30%を下回っており、機動力のある新規参入者に十分な余地を残しています。ParkBee、JustPark、Parclickなどのアセットライト型ディスラプターは未活用の民間在庫をキュレーションし、ダイナミックプライシングで収益化し、コンクリートや鉄鋼なしで規模を拡大しています。

テクノロジー専門企業は二つの戦略を追求しています:センサーイノベーションとサービスとしてのソフトウェアです。Fleximodoのハイブリッド磁力計ナノレーダーデバイスはチェコ共和国で99%の精度を達成し、超音波レガシーフリートのパフォーマンス基準を引き上げました。クラウドネイティブプラットフォームは、混在センサー環境と相互運用でき、設計段階からGDPRに準拠しているため、自治体のRFPを獲得しています。2024年に欧州データ保護委員会が発行したANPR処理に関する規制の明確化は諸刃の剣であり、資本力の乏しい参入者を抑制する一方、プライバシー・バイ・デフォルトのアーキテクチャに早期投資した企業に報いています。

戦略的な動きとしては、2026年1月のPayByPhoneとGoldbeckの提携によるドイツおよびオーストリアのキャンパスへのスマートパーキング展開、2025年12月のAutopayによるSimplyture買収による600以上の欧州拠点でのフリーフローANPR機能の強化が挙げられます。日立レールのようなサービスインテグレーターは、METARKボルドーの13施設アップグレードに見られるように、AIカメラとチケットレス入場をターンキーパッケージにバンドルしています。自治体がオープンデータと成果ベースの契約を義務付けるにつれ、競争の場はハードウェアマージンから継続的な分析・決済収益へとシフトしており、欧州スマートパーキング市場における主要な差別化要因としてソフトウェアの流暢さが高まっています。

欧州スマートパーキング産業リーダー

Daimler Mobility

Flowbird SASU (Parkeon SA)

Urbiotica SL

BMW i Ventures (ParkNow heritage assets)

Q-Park NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PayByPhoneとGoldbeckがパートナーシップを締結し、ドイツおよびオーストリアの118,500スペースにモバイル決済、占有センサー、ダイナミックプライシングを展開し、ニュルンベルクでパイロットを開始しました。

- 2025年12月:METARKが日立レールと提携し、ボルドーの13施設をチケットレス入場とAIカメラで近代化し、11ヶ月で展開を完了しました。

- 2025年12月:Autopay Technologiesがクラウドプラットフォームに移行し、Simplytureを買収して600以上の欧州拠点でフリーフローANPR機能を拡張しました。

- 2025年10月:E.ONがチェコ共和国でAMPECOソフトウェアを導入し、EV充電管理と駐車予約およびダイナミックプライシングを統合しました。

欧州スマートパーキング市場レポートの調査範囲

スマートパーキングソリューションは、空き状況に関するリアルタイム情報を提供することでドライバーが駐車スペースを見つけて予約できるデジタルツールとして定義されています。最近の技術的進歩により、関連するステークホルダーが協力し、モバイルアプリ、決済プラットフォーム、動的サイン、センサー、その他のローカライズされたソリューションを組み合わせたバンドル提供が可能になっています。

欧州スマートパーキング市場レポートは、提供者タイプ(駐車場オペレーター、駐車場管理会社、インフラプロバイダー、ピアツーピアプラットフォーム、アグリゲーターおよびマーケットプレイス)、ソリューション(ハードウェア、ソフトウェア、サービス)、テクノロジー(地中センサーおよび超音波センサー、カメラ・コンピュータビジョン・ANPR、IoT接続プラットフォーム、モバイルアプリおよびデジタル決済、EV充電統合駐車場)、エンドユーザー(地方自治体および政府機関、商業駐車場およびショッピングモール、交通ハブ、企業キャンパスおよびビジネスパーク、住宅および複合用途開発)、地域(ドイツ、イギリス、フランス、スペイン、イタリア、オランダ、北欧諸国、その他欧州)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 駐車場オペレーター |

| 駐車場管理会社 |

| インフラプロバイダー(ハードウェアおよびソフトウェア) |

| ピアツーピア(P2P)駐車プラットフォーム |

| アグリゲーターおよびマーケットプレイス |

| ハードウェア |

| ソフトウェア |

| サービス |

| 地中センサーおよび超音波センサー |

| カメラ・コンピュータビジョン・ANPR |

| IoT接続プラットフォーム |

| モバイルアプリおよびデジタル決済 |

| EV充電統合駐車場 |

| 地方自治体および政府機関 |

| 商業駐車場およびショッピングモール |

| 交通ハブ(空港、鉄道) |

| 企業キャンパスおよびビジネスパーク |

| 住宅および複合用途開発 |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| 北欧諸国 |

| その他欧州 |

| プロバイダータイプ別 | 駐車場オペレーター |

| 駐車場管理会社 | |

| インフラプロバイダー(ハードウェアおよびソフトウェア) | |

| ピアツーピア(P2P)駐車プラットフォーム | |

| アグリゲーターおよびマーケットプレイス | |

| ソリューション別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| テクノロジー別 | 地中センサーおよび超音波センサー |

| カメラ・コンピュータビジョン・ANPR | |

| IoT接続プラットフォーム | |

| モバイルアプリおよびデジタル決済 | |

| EV充電統合駐車場 | |

| エンドユーザー別 | 地方自治体および政府機関 |

| 商業駐車場およびショッピングモール | |

| 交通ハブ(空港、鉄道) | |

| 企業キャンパスおよびビジネスパーク | |

| 住宅および複合用途開発 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 北欧諸国 | |

| その他欧州 |

レポートで回答される主要な質問

欧州スマートパーキング市場の現在の規模はいくらですか?

2026年に47億1,000万USDであり、2031年までに73億4,000万USDに達すると予測されています。

最も速く成長しているテクノロジーセグメントはどれですか?

EV充電統合駐車場テクノロジーは2031年までにCAGR 12.27%を記録すると予測されています。

イタリアが最も速く成長している地域である理由は何ですか?

5億6,100万EUR(6億3,300万USD)の国家MaaS補助金と、ミラノ、ローマ、トリノでの積極的な都市パイロットが2031年までにCAGR 11.02%を牽引しています。

ピアツーピアプラットフォームは従来のオペレーターにどのような影響を与えますか?

アセットライトモデルはCAGR 11.02%で成長し、ダイナミックプライシングとリアルタイムの空き状況をドライバーに提供することでオペレーターのマージンを侵食しています。

小規模自治体での普及を妨げているものは何ですか?

1スペースあたり300〜500USDのセンサー初期費用と断片化した18〜24ヶ月の調達サイクルが本格的な展開を遅らせています。

企業はESG目標のためにスマートパーキングをどのように活用していますか?

企業は車両タイプと充電データを追跡する予約ベースのシステムを導入し、スコープ3排出量レポートに反映させ、脱炭素化目標を支援しています。

最終更新日: