欧州ボトル入り飲料水処理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

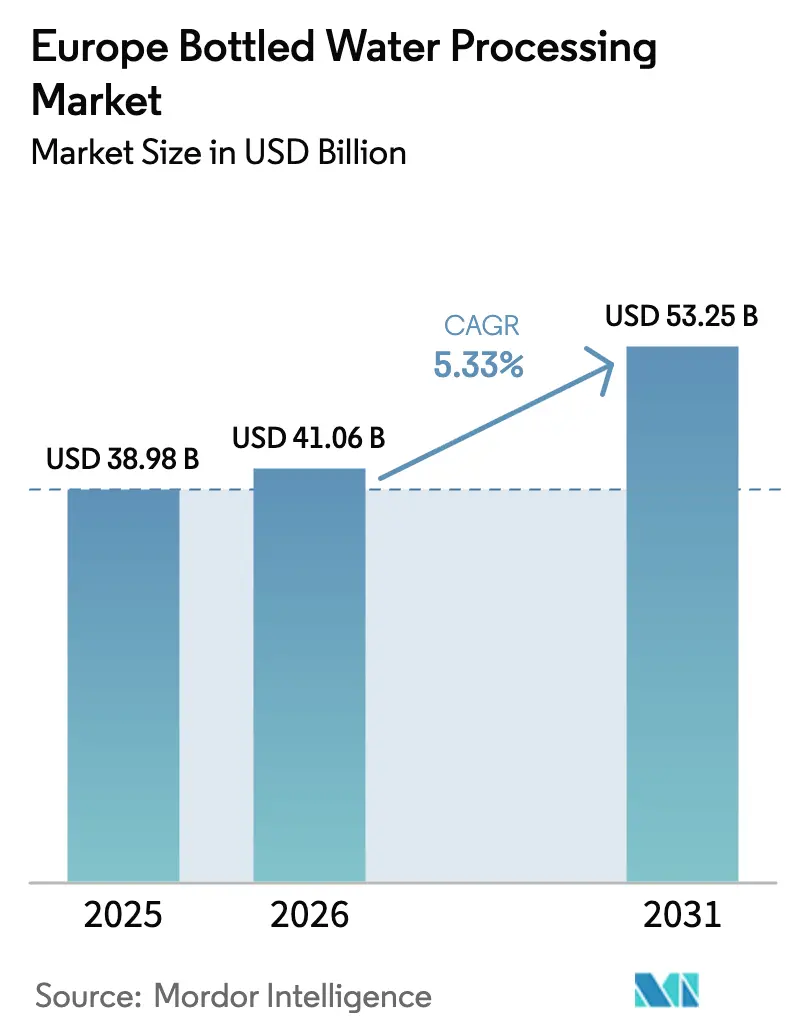

| 基準年の市場規模 (2025) | 38.98 十億米ドル |

| 市場規模 (2026) | 41.06 十億米ドル |

| 市場規模 (2031) | 53.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ボトル入り飲料水処理市場分析

欧州ボトル入り飲料水処理市場規模は2026年において410億6,000万米ドルと推定され、2025年の389億8,000万米ドルから成長しており、2031年には532億5,000万米ドルに達する見通しで、2026年〜2031年にかけて5.33%のCAGRで成長しています。堅調な小売需要、欧州連合(EU)のより厳格な持続可能性規制、そして大規模事業者によるライン自動化投資が、現在の成長軌道を形成しています。ブランドオーナーはリサイクル原料のサプライチェーン管理を強化し、ディスカウント小売業者はプライベートラベルの棚面積を拡大し、設備メーカーは欧州ボトル入り飲料水処理市場全体にわたってクライアントを囲い込むために予知保全契約をパッケージ化しています。競争力学は、ドイツおよびフランスにおける垂直統合型ブランドに有利に働いています。一方、スペインでは観光需要主導による販売量の回復が新規生産能力の開発を促進しています。ライン近代化、特にブロー成形、検査、およびUVシステムの分野における近代化は、エネルギー効率が高くリサイクルPET(rPET)対応技術への資本配分を継続的に促しています。

主要レポートの要点

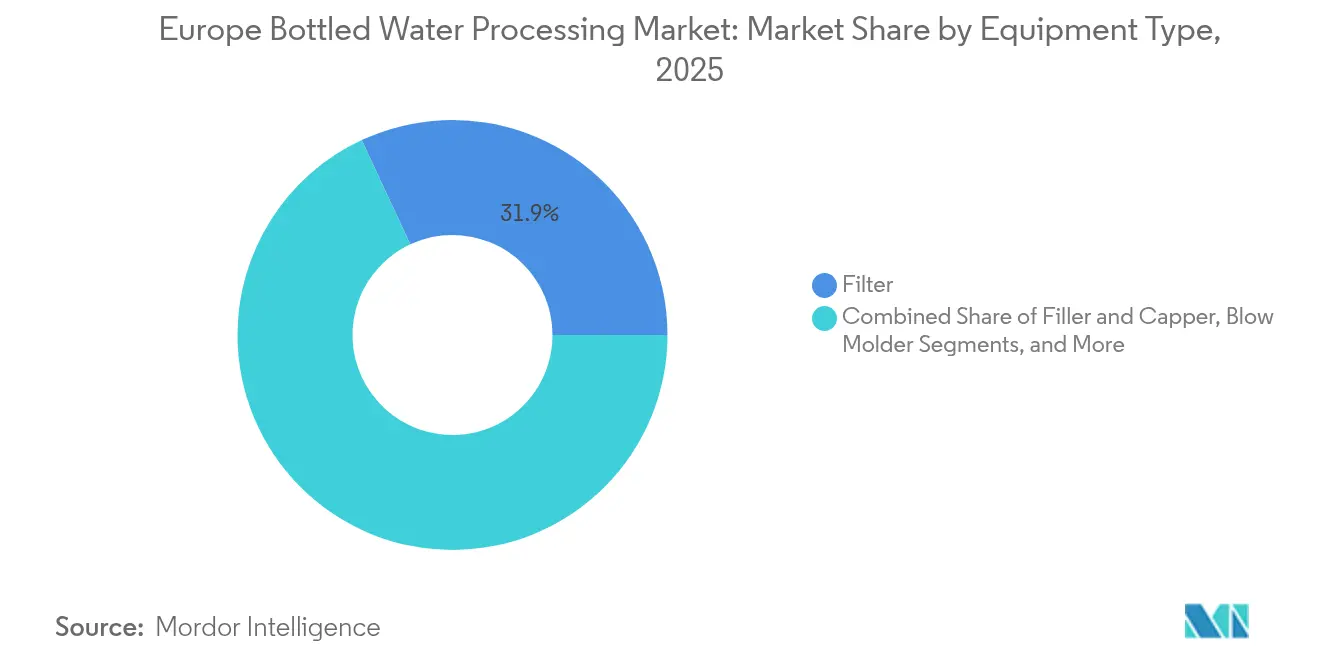

- 設備タイプ別では、フィルターが2025年に31.94%の収益シェアをリードしており、ブロー成形機は2031年にかけて6.28%のCAGRで拡大すると予測されています。

- 技術別では、逆浸透が2025年に40.83%のシェアを占め、UV殺菌は2026年〜2031年にかけて最も高い成長率となる7.1%のCAGRで成長すると見込まれています。

- 用途別では、スティルウォーターが2025年における欧州ボトル入り飲料水処理市場規模の63.43%を占め、フレーバーウォーターは2031年にかけて7.36%のCAGRで拡大すると予測されています。

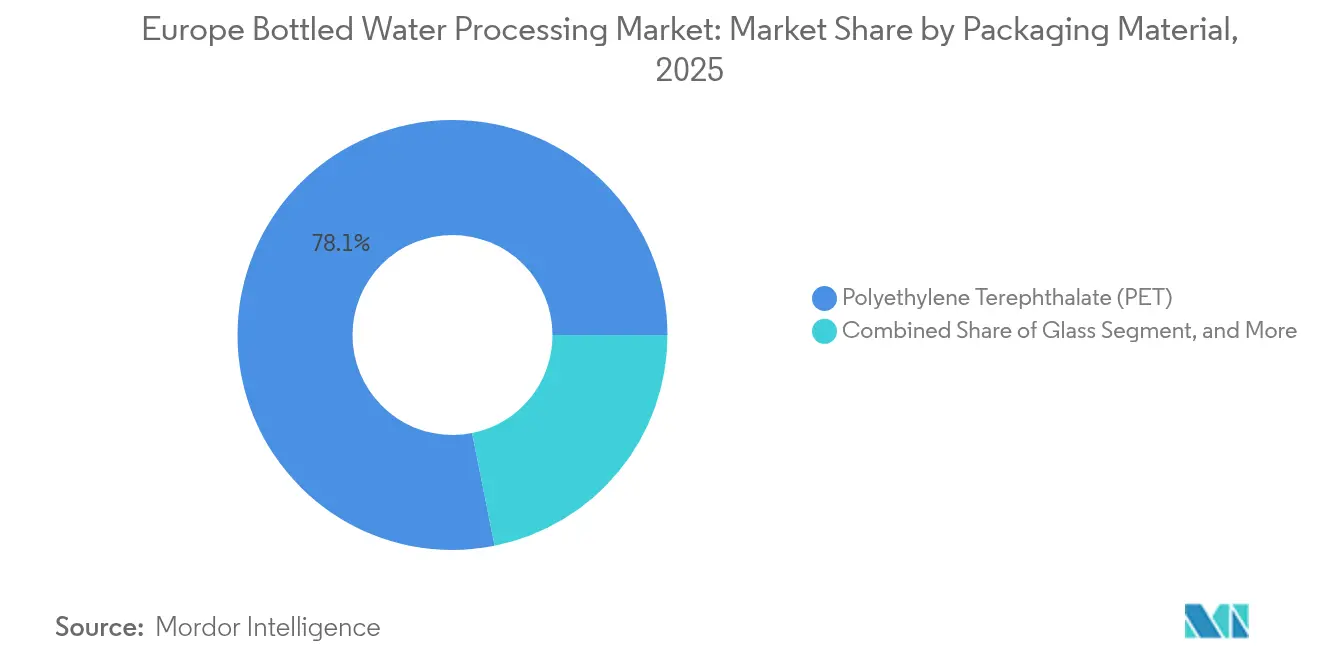

- 包装材料別では、ポリエチレンテレフタレートが2025年に78.14%のシェアで優位に立ち、6.25%のCAGRで最も成長の速い基材であり続けています。

- エンドユーザー別では、統合型ブランドが2025年に52.90%のシェアを獲得していますが、受託包装業者は2031年にかけて最高予測CAGRの5.95%を記録すると予測されています。

- 地域別では、ドイツが2025年に38.25%のシェアを占め、スペインは2031年にかけて最も高い成長率である7.95%を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ボトル入り飲料水処理市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康意識の高い消費者基盤の拡大 | +0.8% | ドイツ、フランス、英国 | 中期(2〜4年) |

| EU飲料水指令の規制強化 | +1.2% | EU加盟27カ国、特にドイツおよびフランスでより厳格 | 短期(2年以内) |

| ディスカウント小売におけるプライベートラベル普及の拡大 | +1.0% | オランダ、スペイン、フランス | 中期(2〜4年) |

| 外出先向けパックサイズの急速な普及 | +0.7% | ドイツ、フランス、スペイン、英国の都市部中心地 | 短期(2年以内) |

| リサイクルPET(rPET)含有量規制への移行 | +1.3% | EU加盟27カ国、ドイツ、フランス、オランダで早期コンプライアンス | 長期(4年以上) |

| AI活用インライン品質管理の急速な導入 | +0.5% | ドイツ、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU飲料水指令の規制強化

改正指令は2026年1月より有機フッ素化合物(PFAS)の閾値を0.10 µg/Lに厳格化し、ボトリング業者に限外ろ過および活性炭工程の改修を迫っており、新規ラインのコストが15〜20%増加しています。ドイツでの早期執行により、保護された湧き水源を所有する垂直統合型ブランドが、自治体の原料水に依存する受託包装業者に対して優位に立っています。そのため資本支出の圧力は、コンプライアンスコストを吸収できる事業者に向けて欧州ボトル入り飲料水処理市場を傾ける方向に働いています。指令内の材料接触条項もまた、従来型ポリ塩化ビニル(PVC)チューブからステンレス鋼および米国食品医薬品局(FDA)グレードポリマーへの移行を加速させ、設備交換サイクルを延長しています。

リサイクルPET(rPET)含有量規制への移行

包装・包装廃棄物規制は2030年までに30%のリサイクルPETを、2040年までに65%を義務付けており、バージン樹脂の使用を罰する拡大生産者責任費用によって支援されています。リサイクルPETの調達不足がすでに価格をバージン樹脂と同水準まで押し上げており、コカ・コーラ・ユーロパシフィック・パートナーズが2027年稼働予定のオランダリサイクル施設に2億5,000万ユーロ(2億7,500万米ドル)を投資する動機となっています。安定したリサイクルPETの調達が欧州ボトル入り飲料水処理市場全体にわたる戦略的差別化要因となりつつあり、長期供給契約を変化させ、クローズドループ契約を持つブランドを優遇しています。

ディスカウント小売におけるプライベートラベル普及の拡大

プライベートラベルのボトル入り飲料水は2024年にオランダで47%のシェアを達成し、アルディおよびリドルが受託包装業者とのパートナーシップを深化させるにつれて引き続き上昇しています。[1]Retail Detail、「プライベートラベルは欧州でシェアを伸ばし続けている」、retaildetail.eu。アジャイル金型、短いリードタイムおよびrPET認証包装に対する小売業者の需要が受託包装業者間の競争を激化させ、中堅ブランドボトリング業者のマージンを圧迫しています。スペインおよびフランスでも同様のパターンが見られ、メルカドナとカルフールはrPETのマイルストーンと、ナショナルブランドと比較した30〜40%の店頭価格差を挙げており、これが欧州ボトル入り飲料水処理市場における販売量のシフトを増幅させています。

AI活用インライン品質管理の急速な導入

Krones社のリナトロニックなどのAIビジョンシステムは、毎時72,000本のラインスピードで誤検出を40%削減し、典型的なスティルウォーター施設における年間18万ユーロの廃棄損失を排除します。[2]Krones AG、「充填技術および検査システム」、krones.com。Tetra Pakのコネクテッドパッケージングによる予知保全連携は、さらに計画外のダウンタイムを抑制し、AIを搭載した工場とレガシー工場との効率格差を拡大しています。保険会社がリアルタイムモニタリングに対して保険料割引を提供し始めるにつれ、欧州ボトル入り飲料水処理市場全体にわたるプレミアムフレーバーウォーターおよび機能性ウォーターのボトリング業者での採用が加速すると見込まれます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バージンPET樹脂価格の変動 | -0.9% | EU加盟27カ国、イタリアおよびスペインで特に深刻 | 短期(2年以内) |

| 自治体による水道水推進キャンペーンの増加 | -0.6% | ドイツ、フランス、英国の都市部中心地 | 中期(2〜4年) |

| 無菌充填ラインの高い設備投資(CAPEX) | -0.7% | EU加盟27カ国全域のプレミアムセグメント参入者 | 長期(4年以上) |

| 資格を持つ保守担当者の不足 | -0.4% | ドイツ、フランス、イタリアの産業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バージンPET樹脂価格の変動

欧州のバージンPET価格は2024年に1トンあたり1,100〜1,500ユーロで推移し、エネルギーおよび原料ショックに連動した年内変動が25%に達しました。四半期ごとの小売業者契約を持つスティルウォーターのボトリング業者にはコスト転嫁の余地が限られており、マージン圧縮が運営上のレバレッジを頻繁に侵食しています。イタリアの鉱泉水事業者は、ブレント原油が1バレルあたり95米ドルに達した2024年第3四半期に大きな打撃を受け、欧州ボトル入り飲料水処理市場における原材料エクスポージャーを浮き彫りにしました。[3]ドイツ連邦環境省、「デポジット返還制度の実績データ」、bmu.de。

無菌充填ラインの高い設備投資(CAPEX)

無菌システムは1ラインあたり500万〜800万ユーロ(550万〜880万米ドル)のコストがかかり、無菌エア、過酸化物殺菌、およびISOクラスクリーンルームを含むため、Tetra Pakなどの潤沢な資本を持つ既存事業者の手中に機能性ウォーターの生産が大部分集中しています。[4]Tetra Pak、「無菌処理技術」、tetrapak.com。プレミアムプライベートラベルの最小管理単位(SKU)供給を目指す受託包装業者は、最小発注量と投資回収上のハードルに直面しており、欧州ボトル入り飲料水処理市場の特定部分における下流のイノベーションを妨げ、セグメントの多様化を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:ブロー成形機は軽量化とrPETコンプライアンスの両立を背景にシェアを拡大

フィルターは2025年における欧州ボトル入り飲料水処理市場において最大の31.94%のシェアを保有し、粒子および微生物管理に対する普遍的な需要を反映しています。逆浸透および限外ろ過モジュールはともに供給業者に対して定期的な交換収益をもたらし、18〜24カ月の膜寿命が安定したアフターマーケット販売を確保しています。しかしながら、軽量化の要請と小売業者の持続可能性目標が、ブロー成形設備の設置加速を後押ししています。シデルのマトリックスプラットフォームは、10Nの天面圧縮強度を維持しながらプリフォーム重量を12%削減し、1本あたり約0.008ユーロの材料コスト削減と2〜3年という短い投資回収期間をもたらします。統合型大手企業はブロー成形機を高速充填機と組み合わせてラインバランスを最適化することが多く、一方受託包装業者は複数SKUの生産に向けてスタンドアロンのモジュール型ユニットを求めています。

2031年にかけてのブロー成形機の6.28%CAGRはフィルターを上回っており、ブランドが30〜50%のrPETブレンド管理に不可欠なプリフォームからボトルまでの自社製造管理を追求しているためです。充填機およびキャッパーは引き続き不可欠な存在であるものの、その成長はニッチ設備を上回るというよりもラインビルド全体に追随するにとどまっています。ボトル洗浄機は限定的なシェアを保持し、主にドイツのガラスリターナブル工場内で使用されています。ラベラー、パレタイザー、コンベヤーなどの二次設備は価格競争力のある調達に従っており、南欧および東欧においてアジアベンダーに門戸を開いています。技術サプライヤーは稼働率保証を約束するエンドツーエンドのサービスバンドルで対応し、欧州ボトル入り飲料水処理市場全体の人員不足を緩和しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:UV殺菌はエネルギー経済性と味の中立性を背景にシェアを拡大

逆浸透は2025年に40.83%のシェアを占め、溶解固形物および有機フッ素化合物(PFAS)を検出限界以下に除去する能力によって牽引されています。1立方メートルあたり0.4〜0.6キロワット時のエネルギー消費量と20〜30%の濃縮廃水は、しかしながら運営コストに関する議論を生んでいます。7.1%のCAGRで拡大しているUV殺菌は、オゾンと比較して70%少ない電力を使用し、残留塩素の味を回避するため、クリーンラベルを求めるプレミアムスティルウォーターおよびフレーバーSKUにとって魅力的です。ペンテアのサニトロンユニットは毎時150立方メートルの処理量で、消毒副産物を生成することなく4対数クリプトスポリジウム除去を達成し、欧州ボトル入り飲料水処理市場の味の品質への転換と軌を一にしています。

精密ろ過、限外ろ過、および塩素処理といった補完的技術は中間的なシェアを維持し、施設固有の水質化学と規制上の文脈に基づいて競合しています。オゾンはスパークリングウォーターラインにおいて二酸化炭素スカベンジングを同時に行う役割を保持していますが、UV システムがAIベースの品質モニタリングと統合されるにつれてそのシェアは低下しています。エネルギー料金の上昇とEUの炭素価格制度の深化に伴い、UV改修の投資収益率はキロワット時コストがEU平均を上回るスペインおよびイタリアで特に強化されています。

用途別:フレーバーウォーターは健康・ウェルネスの追い風を受けて成長

スティルウォーターは2025年における欧州ボトル入り飲料水処理市場の63.43%のシェアを確保し、主に大容量パックサイズおよびミネラル豊富なバリエーションへのプレミアム化によって牽引されました。販売量の伸びが金額成長に遅れており、市場の成熟を示しています。7.36%のCAGRで拡大するフレーバーウォーターは、低糖分と天然エッセンスを求めるコーラ離れの消費者を引きつけています。ヴィッテルインフュージョンズやヴォルヴィックジューシーなどのブランドは、デリケートな香りを保存するために無菌充填を採用し、±2%のフレーバー投入精度を維持するインラインブレンディングシステムを使用しています。スパークリングウォーターは規模は小さいものの、ベネルクスおよび英国の消費者がコーラからアップグレードするにつれて輸出志向のドイツミネラルウォーターブランドでの牽引力を増しています。

処理の複雑さはフレーバーの多様化に伴って拡大しています。高せん断ブレンディング、インライン脱気、および低酸素クロージャーを組み合わせた無菌ラインが機能性SKUの標準となっています。小売プラノグラムはこの移行を反映し、カロリーゼロの加水フレーバーウォーターおよび電解質強化スパークリングラインにより多くの棚面積を割き当てています。必要な無菌インフラを持つ受託包装業者がプライベートラベルの追加受注を獲得し、欧州ボトル入り飲料水処理市場のセグメント主導型拡大を強化しています。

包装材料別:PETの優位は持続可能性の逆風にもかかわらず継続

ポリエチレンテレフタレートは2025年における欧州ボトル入り飲料水処理市場の包装材料シェアの78.14%を占め、2031年にかけて6.25%のCAGRで拡大すると予測されており、最も成長の速い基材となっています。このシェアにより、PETは欧州ボトル入り飲料水処理市場において大きな差をつけて最高の市場シェアを保有しています。その優位性は、軽量性、耐衝撃性、店頭での訴求力、そして高いリサイクル率を維持する広範なデポジット返還ネットワークに基づいています。コカ・コーラ・ユーロパシフィック・パートナーズは2024年にこれらの利点を強調し、重量23グラムの100%リサイクルPETのスティルウォーターボトルを導入しました。これはバージンPET相当品の28グラムから17%削減されており、パレット輸送排出量の8%削減をもたらしました。2030年までに30%のリサイクル含有量を求める規制要件、シングルサーブ飲料の外出先消費の増加、そして天面圧縮強度を犠牲にすることなく壁厚を0.28ミリメートルまで削減するブロー成形技術の進歩により、PETは強固な成長軌道を維持しています。2024年にPETボトルの93%を回収したドイツのデポジット返還制度は、バージン樹脂価格が変動する際でも、ボトリング業者に安定したリサイクルPETの原料供給を保証しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:受託包装業者はブランドがアセットライトモデルを追求する中でシェアを拡大

統合型ブランドは2025年において欧州ボトル入り飲料水処理市場内で原料調達、処理、および流通の経済性を管理することにより52.90%のシェアを獲得しました。しかし、資本がマーケティングと市場参入ルートへシフトしているため、そのCAGRはセグメント平均を下回っています。ネスレウォーターズは2025年にナイアガラへさらに8,000万リットルをアウトソーシングし、アセットライト戦術への転換を示しました。レフレスコが主導する受託包装業者は、プライベートラベル需要と季節的な需要変動対応への要請を背景に5.95%のCAGRで前進しています。規模の経済により、リサイクルPETサーチャージリスクを吸収し、複数のSKUにわたって無菌ラインを償却することが可能です。

小売業の集約がこのモデルを増幅させています。EU上位5社の食料品業者は現在ボトル入り飲料水販売量の38%を占め、大規模な受託包装業者のみが供給できるプライベートラベル専用契約を交渉しています。リサイクルPETコンプライアンスコストと価格主導の入札の間に挟まれた小規模ボトリング業者は、マージンの侵食に直面しています。そのため、投資は迅速な金型およびフレーバー切り替えが可能な柔軟なラインへとシフトし、欧州ボトル入り飲料水処理市場全体にわたる二極化トレンドを強化しています。

地域分析

ドイツは2025年に38.25%のシェアを保有し、530の登録された鉱泉源とスティルウォーターよりも25〜35%高い価格が設定された炭酸飲料フォーマットへの消費者嗜好に支えられています。PET回収率93%を誇るデポジット返還制度がリサイクルPETの原料を供給しており、2022年以降1億9,800万ユーロのリサイクル投資を促しています。欧州ボトル入り飲料水処理市場において地域の品質主張を守る200社以上のボトリング業者が存在し、国内競争は依然として分散しています。高いラインスピードと厳格な品質監査が、コスト競争力を維持するためにドイツの工場をAI活用検査およびブロー成形統合へと向かわせています。

スペインは2031年にかけて最も高い成長率である7.95%を示すと予測されています。沿岸地域の観光再興により2024年のボトル入り飲料水消費量が18%増加し、ハラール認証の普及とともに北アフリカおよび中東への輸出需要が勢いを増しています。2024年には主にカタルーニャおよびバレンシアで12本の新規ラインが稼働し、合計1億450万ユーロの投資となっています。スペインのEU目標より3年早い2027年までの30%リサイクルPET義務化は、クローズドループの取り組みを加速させ、欧州ボトル入り飲料水処理市場に供給する地域リサイクルエコシステムを強化しています。

フランス、イタリア、および英国は合計で価値の34.65%を占めています。フランスはプレミアムミネラルウォーターの輸出で卓越しており、イタリアは地域ブランドを通じて飲食・宿泊・ケータリング(HORECA)チャネルを支配し、英国は2024年までに1,800カ所のパブリックリフィルステーションが設置されたことによる逆風に直面し、シングルサーブPETの成長が抑制されています。しかしながら、英国小売業者のプライベートラベルシェアは52%を超えており、受託包装業者の資本がインパルスチャネル向けの軽量PET代替品へと向けられています。

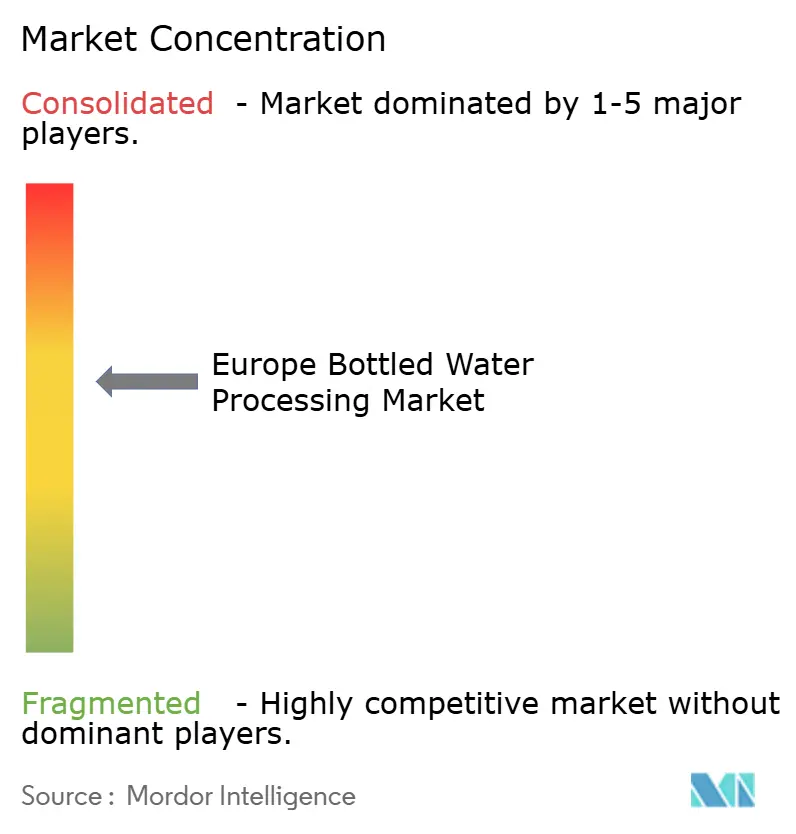

競争環境

欧州ボトル入り飲料水処理市場は中程度の集中度を特徴としており、上位5社の設備サプライヤーであるKrones、シデル、GEA、Tetra Pak、およびAlfa Lavalが2024年の設備導入の約62%を占めています。一方、上位10社のボトリング業者の小売価値シェアはわずか48%でした。設備企業はデジタルツイン、融資、および予知保全契約を通じて差別化を図っています。Kronesの2024年デジタルツイン導入は、設備のライフサイクル全体を通じた囲い込みを深め、総保有コストを12%削減できると主張しています。2025年6月に発表されたTetra PakのA3/Speed充填機は過酸化物殺菌時間を4.2秒に短縮し、中堅フレーバーウォーター事業者の参入障壁を下げています。

3つの形態がボトリング業者の戦略を形成しています。ダノンやネスレなどの統合型大手企業は持続可能性のストーリーテリングとプレミアムSKUに投資しています。ゲロルシュタイナーなどの地域専門業者は、鉱水の産地証明とHORECAの関係性によってホームマーケットを守っています。レフレスコに代表される受託包装業者は、国境を越えて小売業者固有のプログラムを拡大しています。水平統合は緩やかに進展しており、Alfa Lavalの2024年の膜ろ過企業買収はターンキー能力を深化させ、レフレスコの2025年のスペイン工場買収は地中海地域でのプレゼンスを強化しています。

欧州ボトル入り飲料水処理業界リーダー

Dow Chemical Co

Pall Corporation

Liquid Packaging Solutions Inc

Velocity Equipment Solutions Inc

Norland International Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Kronesは、信頼性が99.9%を超えるAI駆動型検査装置を強化しました。醸造所では、このAI検査ソフトウェアにより充填機でのボトル破損が大幅に減少し、生産ラインの安定性が向上したと報告しています。

- 2025年6月:Tetra Pakは、毎時36,000本対応のA3/Speed無菌充填機を発表し、イタリアおよびスペインで11件の初期受注を獲得しました。

- 2025年3月:Pentairは、UV殺菌装置サニトロンプロシステムをリリースし、欧州での6件の設置を確認するとともに、オゾンと比較して70%のエネルギー削減を達成しています。

- 2025年1月:Alfa Lavalがドイツの膜技術専門企業を買収し、水処理ソリューションへの限外ろ過能力を追加しました。

欧州ボトル入り飲料水処理市場レポートの範囲

欧州ボトル入り飲料水処理市場とは、安全性、品質、および規制基準への準拠を確保するために、さまざまな設備、技術、および材料を使用してボトル入り飲料水の処理および包装に関わる産業を指します。この市場は、スティルウォーター、スパークリングウォーター、フレーバーウォーターなどの多様な用途に対応し、統合型ボトル入り飲料水ブランド、受託包装業者、プライベートラベル生産者などさまざまなエンドユーザーにサービスを提供しています。

欧州ボトル入り飲料水処理市場レポートは、設備タイプ(フィルター、充填機およびキャッパー、ブロー成形機、ボトル洗浄機、その他の設備タイプ)、技術(逆浸透、精密ろ過、限外ろ過、塩素処理、UV殺菌、その他の技術)、用途(スティルウォーター、スパークリングウォーター、フレーバーウォーター)、包装材料(PET、ガラス、高密度ポリエチレン、その他の包装材料)、エンドユーザー(統合型ボトル入り飲料水ブランド、受託包装業者、プライベートラベル生産者)、および地域(英国、ドイツ、フランス、イタリア、スペイン、欧州その他)別に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| フィルター |

| 充填機およびキャッパー |

| ブロー成形機 |

| ボトル洗浄機 |

| その他の設備タイプ |

| 逆浸透 |

| 精密ろ過 |

| 限外ろ過 |

| 塩素処理 |

| UV殺菌 |

| その他の技術 |

| スティルウォーター |

| スパークリングウォーター |

| フレーバーウォーター |

| ポリエチレンテレフタレート(PET) |

| ガラス |

| 高密度ポリエチレン(HDPE) |

| その他の包装材料 |

| 統合型ボトル入り飲料水ブランド |

| 受託包装業者 |

| プライベートラベル生産者 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| 設備タイプ別 | フィルター |

| 充填機およびキャッパー | |

| ブロー成形機 | |

| ボトル洗浄機 | |

| その他の設備タイプ | |

| 技術別 | 逆浸透 |

| 精密ろ過 | |

| 限外ろ過 | |

| 塩素処理 | |

| UV殺菌 | |

| その他の技術 | |

| 用途別 | スティルウォーター |

| スパークリングウォーター | |

| フレーバーウォーター | |

| 包装材料別 | ポリエチレンテレフタレート(PET) |

| ガラス | |

| 高密度ポリエチレン(HDPE) | |

| その他の包装材料 | |

| エンドユーザー別 | 統合型ボトル入り飲料水ブランド |

| 受託包装業者 | |

| プライベートラベル生産者 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

欧州ボトル入り飲料水処理市場の現在の価値はいくらですか?

2026年において410億6,000万米ドルと評価されており、2031年に向けて5.33%のCAGRが予測されています。

最も急速に拡大している設備セグメントはどれですか?

ブロー成形機であり、ブランドが軽量化とリサイクルPET(rPET)統合を追求する中で6.28%のCAGRで前進しています。

UV殺菌が注目を集めている理由は何ですか?

UVシステムはオゾンと比較してエネルギー使用量を70%削減し、残留塩素の味を避けるため、プレミアムスティルウォーターおよびフレーバーウォーターをサポートしています。

地域市場シェアをリードしている国はどこですか?

ドイツが38.25%のシェアで優位に立っており、広範な鉱泉水の伝統とリサイクルインフラに支えられています。

プライベートラベルの動向は処理業者にどのような影響を与えていますか?

スペイン、オランダ、フランスの小売業者がプライベートラベルの販売量を引き上げ、受託包装業者が柔軟でリサイクルPET対応のラインに投資することを促しています。

機能性ボトル入り飲料水への参入を制限しているものは何ですか?

無菌充填ラインは500万〜800万ユーロのコストがかかり、小規模ボトリング業者の参入を妨げる資本上のハードルとなっています。

最終更新日: