ヨーロッパ化粧品・香水ガラス瓶包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

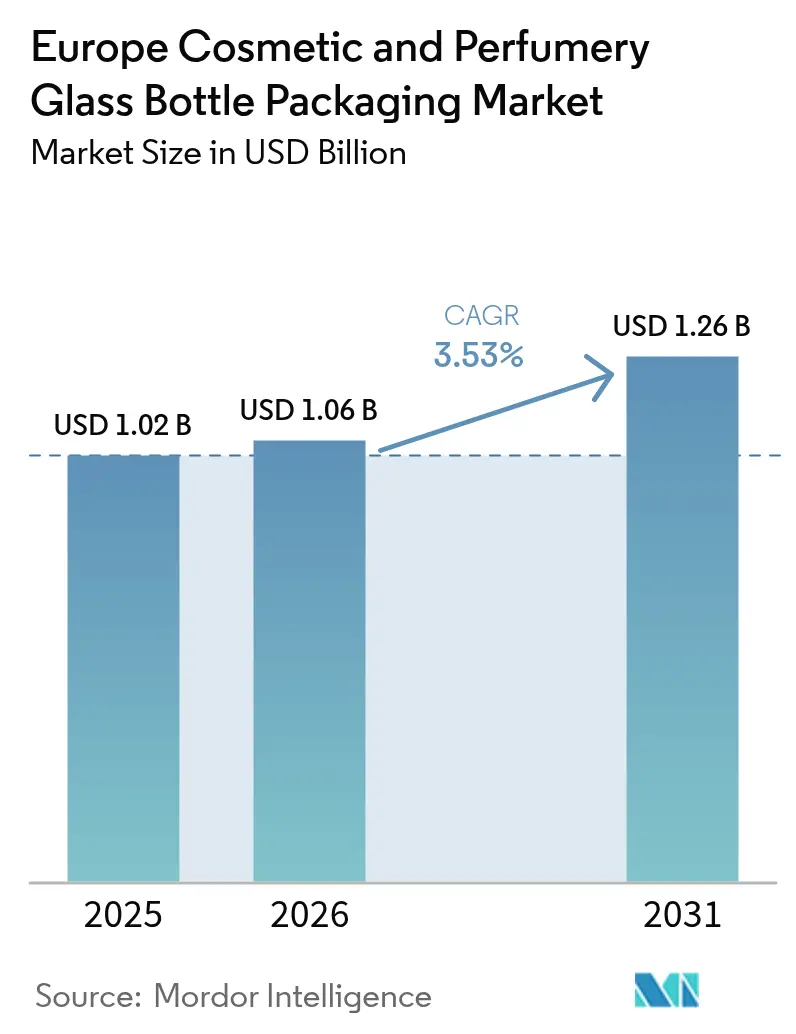

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ化粧品・香水ガラス瓶包装市場分析

ヨーロッパ化粧品・香水ガラス瓶包装市場規模は2025年に10億2,000万米ドルと評価され、2026年の10億6,000万米ドルから2031年には12億6,000万米ドルに達すると推計されており、予測期間(2026年~2031年)においてCAGR3.53%で成長する見通しです。この穏やかなヘッドライン成長の背後には、高PCR組成、炉の電化、リフィル対応フォーマットへのシフトが潜んでおり、設備投資、サプライヤー選定、瓶デザインを再構築しています。ラグジュアリーブランド各社は仕様書に最低リサイクルガラス閾値を盛り込み、専門コンバーターはガス使用量を二桁削減するとされるハイブリッド型メタン・電気炉を導入しているものの、数百万ユーロ規模の投資が必要です。そのため、コスト上昇圧力はエネルギーから設備へと移行しており、食品・スピリッツ・医薬品ラインにわたってこれらの投資を償却できる生産者は、利益率の維持においてより有利な立場にあります。同時に、ニッチな美容ブランドは、専用金型に依存するのではなく、在庫品のアンバーバイアルとデジタルデコレーションを活用してサステナビリティの文脈で競争しており、中規模コンバーターのアドレスド顧客基盤を拡大させています。

主要レポートポイント

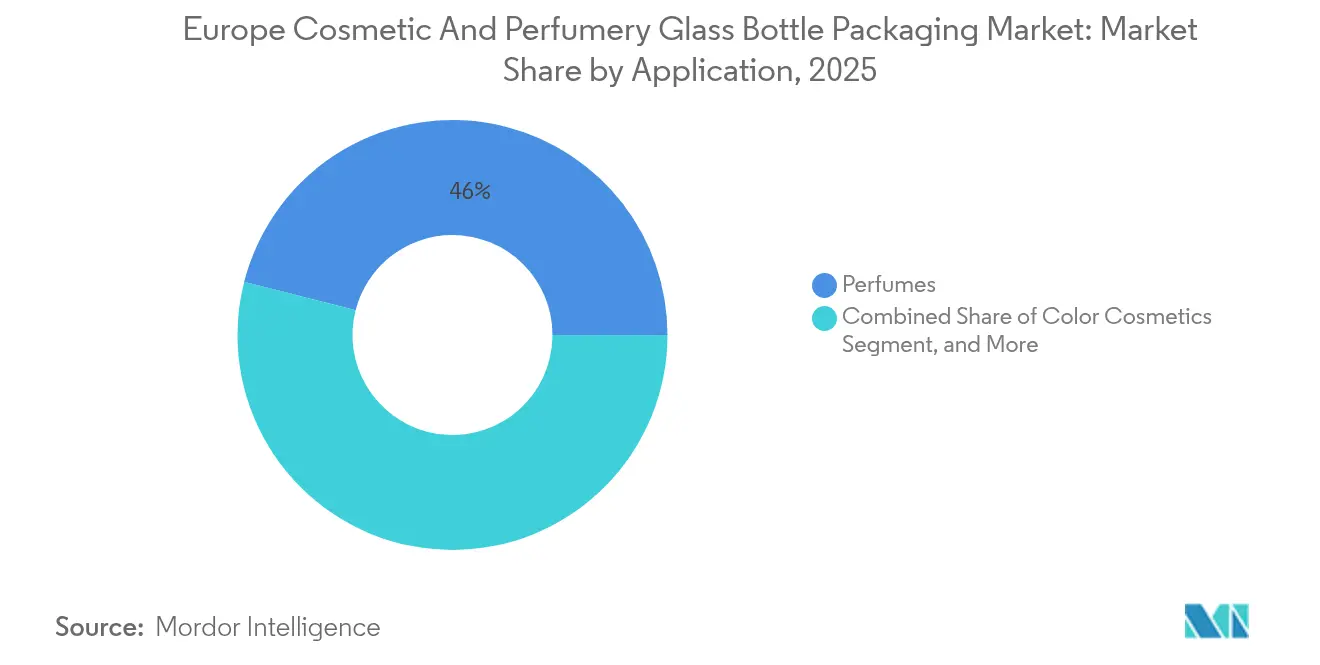

- 用途別では、香水が2025年においてヨーロッパ化粧品・香水ガラス瓶包装市場の46.02%シェアを占めトップとなり、スキンケアは2031年にかけてCAGR4.56%での拡大が予測されています。

- 容量別では、50~100mlセグメントが2025年のヨーロッパ化粧品・香水ガラス瓶包装市場シェアの42.10%を占め、100~150mlセグメントはCAGR5.49%で最速成長を記録する見通しです。

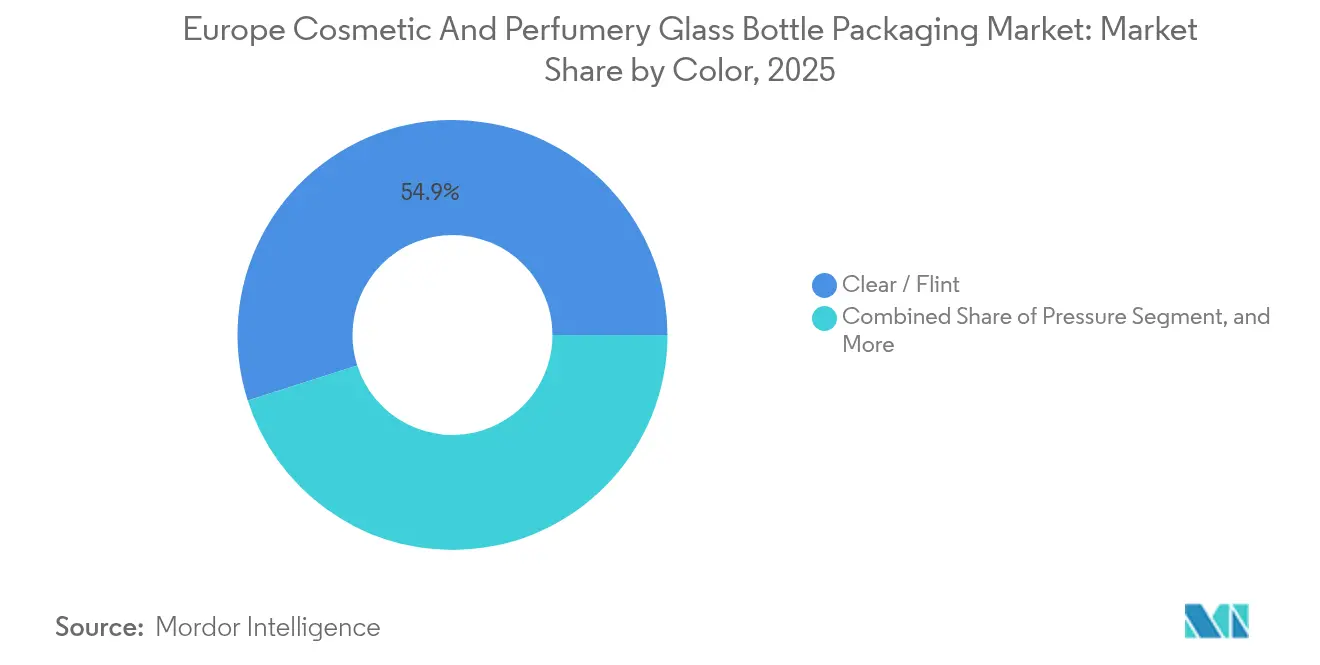

- 色別では、クリアガラスが2025年のヨーロッパ化粧品・香水ガラス瓶包装市場シェアの54.92%を占め、アンバーガラスは2026年~2031年にかけてCAGR4.81%で成長すると予測されています。

- エンドユーザー別では、ラグジュアリーブランドが2025年のヨーロッパ化粧品・香水ガラス瓶包装市場シェアの47.70%を維持し、インディー・プライベートラベルブランドは2031年に向けてCAGR5.17%で成長する見通しです。

- 国別では、ドイツが2025年においてヨーロッパ化粧品・香水ガラス瓶包装市場の22.35%シェアを占めてトップとなり、スペインは2031年にかけて最高のCAGR5.86%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ化粧品・香水ガラス瓶包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スポイトボトルへの需要増加 | +0.6% | ドイツ、フランス、ベネルクス(血清集中型市場) | 中期(2~4年) |

| 製品差別化のための包装への重視度の向上 | +0.5% | フランス、英国、イタリアにプレミアム集中するグローバル市場 | 長期(4年以上) |

| ヨーロッパの香水・スキンケアセグメントのプレミアム化 | +0.8% | フランス、ドイツ、英国、イタリア(ラグジュアリーハブ) | 長期(4年以上) |

| EU包装・包装廃棄物規則による高PCRガラス採用の加速 | +0.9% | EU加盟27カ国(規制上の義務) | 短期(2年以下) |

| ラグジュアリービューティー全般でのリフィル・返却可能ガラスシステムの拡大 | +0.5% | フランス、ドイツ、ベネルクス(アーリーアダプター型ラグジュアリーブランド) | 中期(2~4年) |

| 熟練ガラス職人不足による自動化投資 | +0.3% | ドイツ、イタリア、フランス(高賃金製造拠点) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スポイトボトルへの需要増加

高効能血清を求める調合者は、フォーマットが精密投与を示し、知覚される有効性を高め、スクリューキャップボトルに比べて15~25%の価格プレミアムをもたらすとして、ガラスドロッパーを支持しています。[1]Virospack、「チューブ型バイアルの発売」、virospack.com Virospackによる2024年のブローバック特許およびアンチローテーション特許を備えたチューブ型バイアルの展開は、ゲーティングファクターが炉の生産量ではなく寸法の再現性であることを強調しており、コンバーターがクロージャーサプライヤーとネックフィニッシュを共同設計するよう促しています。ヨーロッパ化粧品・香水ガラス瓶包装市場が活性成分への注力を深めるにつれ、50ml未満のボトルはスポイトキャップでレチノール、ナイアシンアミド、マイクロバイオームカルチャーを計量投与する新規処方を取り込んでいます。多くが医薬品グレードのクリーンルーム基準で操業するドイツおよびオランダのフィラーは、自社充填ラインを持たないクリニカルビューティースタートアップからターンキー契約を獲得するためにQC実績を活用しています。最終的な結果として、迅速な段替え能力とデジタル対応のデコレーションを備えたコンバーターが有利な小ロット・高利益率受注へのシフトが進んでいます。

製品差別化のための包装への重視度の向上

ラグジュアリーブランドとプレミアムマスブランドのいずれも、リサイクル性を維持しながら独自性を伝えるためにデコレーションをアップグレードしています。Bormioli Luigiは2024年に真空スパッタリングユニットを開設し、ラッカーを使用せずにボトル全体をメタライズ化することで、コンバーターがコンテナをクリアガラスリサイクルストリームに保持できるようにしました。[2]Packaging Connections、「Bormioli Luigiがハイブリッド炉を導入」、packagingconnections.com その後Baralanは2025年に3Dレリーフ技術を導入し、触覚ブランディングがセカンダリーラベルを代替できるよう、金型に直接浮き上がったロゴを埋め込みました。デコレーションが後工程ではなく一体型となることで市場投入時間が短縮されるため、これらの機能はインディーブランドが求める限定生産のサイクルタイムを削減します。デザイン、成形、デコレーションをまとめて提供できるコンバーターは、より高いウォレットシェアを獲得しており、これはフランスとイタリアで顕著なトレンドであり、統合型ガラス工場は8週間以内にフルサービスのプロトタイプを納品することができます。ブランドマネージャーがデジタル広告から物理的差別化へと追加予算を配分し直すにつれ、ヨーロッパ化粧品・香水ガラス瓶包装市場は恩恵を受けており、出荷数量が横ばいになる中でも価値成長を回復させています。

ヨーロッパの香水・スキンケアセグメントのプレミアム化

75mlあたりユーロ100(米ドル109)を超える価格帯の香水は、香水市場全体よりも速く成長しており、重厚な厚壁フリントガラスの美学は知覚されるラグジュアリーの中心に位置し続けています。[3]Formes de Luxe、「Verescence買収のための投資コンソーシアム」、formesdeluxe.com LVMH、Puig、L'Oréalにサプライするなど年間6億本超を生産し、専用デコレーション工場5カ所を運営するVerescenceは、生産規模と職人技がトップ層においていかに共存しているかを示しています。スキンケアにおいては、ユーロ50以上の価格帯でプレミアムジャー(重量150~200g)がプラスチックの代替として台頭しており、消費者がガラスを製品の純粋性および不活性性と結びつけているためです。ドイツの専門小売店によれば、アンバーガラス入りのフェイシャル血清はプラスチックスポイト入りのものに比べて二桁の差で売れ行きがよく、棚価格が高いにもかかわらずそうした傾向を示しています。プライベートエクイティの関心がその勢いを裏付けており、2025年のMovendo Capital主導のコンソーシアムへのVerescence売却は、投資家がコモディティ化した飲料グレードではなくプレミアムガラスに余地があると見ていることを示しています。したがって、ヨーロッパ化粧品・香水ガラス瓶包装市場は出荷量よりもトン当たり価値に傾いており、コンバーターをマス飲料で見られる循環的な低迷から隔離しています。

EU包装・包装廃棄物規則による高PCRガラス採用の加速

規則(EU)2023/1545は段階的なリサイクル原料含有量閾値を義務付け、化粧品ブランドに認証済みPCRサプライの採用を促しています。PCRが10%増加するごとにCO₂排出量は約5%削減され、企業のネットゼロ公約と整合します。VerescenceのInfini 20ラインおよびInfini 40ラインはすでに規制を上回っており、2023年には77%のPCR統合を記録し、スコープ3の炭素削減を目指すブランドの優先サプライヤーとしての地位を確立しています。しかし、PCRは色彩のティントや欠陥リスクをもたらすため、コンバーターは光学選別カレットシステムを導入し、高度なフォアハース制御への投資を通じて溶融を安定させています。スペインとフランスでは、地域政府がカレット処理センターへの資金を共同提供し、逆物流ループの長さを短縮してボトル間の回収率を向上させています。こうしてヨーロッパ化粧品・香水ガラス瓶包装市場は、ブランド、フィラー、コンバーターがPCR品質KPIを共有するクローズドループ調達契約へと移行しつつあります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガラス瓶の代替としてのプラスチック包装の成長 | -0.4% | ヨーロッパ全体のマスマーケットセグメント(価格敏感な小売) | 中期(2~4年) |

| ガラス生産の高エネルギーコストと炭素フットプリント | -0.6% | ドイツ、イタリア、フランス(エネルギー集約型製造) | 短期(2年以下) |

| Eコマース向け壊れ物への運賃割増 | -0.2% | 英国、ドイツ、ベネルクス(Eコマース普及率が高い) | 短期(2年以下) |

| ソーダ灰の供給不安定による炉スケジュールの混乱 | -0.3% | EU加盟27カ国(輸入依存型サプライチェーン) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガラス瓶の代替としてのプラスチック包装の成長

ユーロ20以下の価格帯では、PETおよびモノマテリアルPPがEコマース出荷において運賃、破損、危険物割増料金がコストに25~40%加算されるためガラスのシェアを侵食しています。Quadpackの2025年Lola PETジャーはこの感度を標的とし、ガラス重量のペナルティを回避する単一ポリマーパックを提供しています。DHLの化粧品セクターガイドは、ガラス入りのアルコール豊富な香水は危険物分類の対象となり、小規模ウェブ業者にとってコンプライアンス負担が増すと指摘しています。ただし、EUの2027年マイクロプラスチック禁止令は特定のプラスチック添加剤を禁止し、アルミニウムやバイオPETとともにコスト重視ブランドに中期的な救済をもたらす見込みです。コンバーターはフリントボトルの軽量化で対応していますが、受け入れ度はさまざまです。マスドラッグストアはサステナビリティの主張に金銭的価値を付与せず総到着コストで計算するため、サプライヤーが1回用量あたりのグラム数でパリティを証明しない限りガラスは不利な立場に置かれます。

ガラス生産の高エネルギーコストと炭素フットプリント

炉燃料は依然として最高の変動費です。天然ガス価格は2022年のピークを下回っているものの、2019年水準比で依然として平均50~70%高く、原子力発電所の稼働停止が供給を圧迫する中で電力は依然として不安定です。O-I Glassはフランスで酸素燃料支援型炉の導入に9,500万ユーロ(1億300万米ドル)を投資し、CO₂を18%削減できると主張しています。Bormioli Luigiの2024年ハイブリッド炉はEUイノベーションファンドの共同資金提供のもと、メタンと電気ブースティングを組み合わせてガス使用量を30%削減しています。CAGR3.58%のトップラインを背景にこれらの改修に資金調達することは困難であり、飲料や医薬品への分散投資を行っているコンバーターは化粧品設備をクロスサブシジーしています。一方、契約条件はガラス価格割増をドイツ・デイアヘッド電力価格に連動させており、エネルギーコストの変動を直接ブランド顧客に転嫁し、包装予算の予測をより困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:香水が価値を支え、スキンケアが漸進的成長をもたらす

香水は2025年において46.02%のシェアを維持しており、不活性で香料を透過しないガラスに依存する香り保全とブランドストーリーテリングの重要性を裏付けています。EDPとエクストレ濃度は蒸発・酸化を防ぐための厚壁ボトルを必要とし、有力ブランドは一次包装に工場出荷価格の最大15%を割り当てており、これは化粧品の平均を大きく上回っています。ヨーロッパ国内では、ランコムのラ・ヴィ・エ・ベルやディオールのソヴァージュなどの主力SKUがそれぞれ年間300万本超をフリントボトルで販売しており、それらは準コレクターズアイテムとして機能しています。ヨーロッパ化粧品・香水ガラス瓶包装市場にとって、リフィルポッドが既存のボトルジオメトリに適合するために同じ高スペック比率を使用することで、交換需要のベースロードが組み込まれるため恩恵があります。

出荷量のわずか33%を占めるスキンケアは、クリニカルグレードの血清が普及するにつれCAGR4.56%で拡大しています。ガラス製バレルに組み込まれたエアレスポンプはISO 15378の医薬品包装基準を満たすようになっており、コスメシューティカルブランドがレチノイドやペプチドの36カ月安定性を検証できるようになっています。スポイトボトルは、フランスおよびオランダで新たに発売されるスキンケアトリートメントのほぼ半数を占めており、両国では皮膚科向けコスメティクスが皮膚科医の推薦を得ることが多いです。インディーブランドは薬局のキューを強調しUV劣化を最小限にするため、30ml未満のアンバーガラスドロッパーを好む傾向があります。いずれの側面においても、ヨーロッパ化粧品・香水ガラス瓶包装業界は、医薬品のノウハウ、クリーンルーム成形、EOガス滅菌、改ざん防止バンドを活用して、プラスチックが対抗できない付加価値サービスへのアップセルを実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

容量別:中間レンジが市場を支配し、大容量フォーマットが加速

50mlから100mlのボトルは、ハンドバッグへの携帯性や税関の免税制限に合致していることから、2025年のヨーロッパ化粧品・香水ガラス瓶包装市場のシェアの42.10%を占めました。75mlサイズはプレステージ香水の主力であり続けており、金型のキャビテーションとカートンサイズの規模の経済を牽引しています。しかし、100~150mlブラケットは「バリュージャー」ナイトクリームやパントリーサイズのパックを正当化するプレミアムボディオイルを背景にCAGR5.49%を記録する見込みです。Vetropackが予定している熱強化軽量化技術は、落下耐性を犠牲にすることなくその範囲のガラスを30%軽量化すると見込まれており、マス・プレミアムへの採用を解放し得る画期的な技術です。

30ml未満のフォーマットはブースターコンセントレートやディスカバリーセットで普及しており、少量充填が小売価格1ミリリットルあたりユーロ1の設定を支えています。しかし、10ml未満のアンプルについては、機内持ち込み規定や二次包装の重量の問題から、プラスチックとアルミニウムブリスタースティックが積極的に競合しています。一方、150mlを超えるフォーマットはニッチながらも、ダイレクト・トゥ・コンシューマーチャネルで販売するバスエリクシールやスパオイルにおいてトラクションを得ています。これらはしばしばフリントまたはコーティングされたブラックボトルを使用し、ガラスがもたらす体験的な魅力を強化する儀式的な美学を強調しています。コンバーターにとって、容量ミックスは炉のスケジューリングを左右します。小フォーマットはナローネック・プレスアンドブロー法を必要とし、ジャーにはワイドマウスプレスが必要なため、マルチIS(Individual Section)ラインは段替えロスと在庫リスクのバランスを取るために毎週金型をローテーションしています。

色別:クリアガラスがリード、アンバーガラスが勢いを増す

クリアガラスまたはフリントガラスは2025年出荷量の54.92%を占めており、主にその透明性が香水のジュースの色彩を際立たせ、スキンクリームのテクスチャーグラデーションを見せることができるためです。その後、内部ラッカーや外部メタライジングによって色を加えるデコレーションを施しても、ベース原料を犠牲にすることはありません。しかし、アンバーガラスは「クリーンビューティー」やプロバイオティクス血清がUV遮断と薬局美学をアピールすることが多いため、CAGR4.81%で最も急速に成長しています。特筆すべきは、サプライヤーの安定性試験によれば、ビタミンC血清はフリントと比較してアンバーでは50%遅く劣化するとされており、ブランドは24カ月への賞味期限保証の延長が可能です。

色のセグメント化はリフィルシステムにおいても役割を果たしており、内側のPETカートリッジを持つ半透明シェルにより、構造的な外側ボトルを傷つけることなく消費者が充填レベルを確認できます。しかし、カレットストリームの混合は、色の不純物がフリントバッチを格下げするためリサイクルを複雑にします。ドイツの二分別システムは色分けされた回収を義務付けており、コンバーターに優れたカレット純度と、フリント溶融に対するコスト優位性を提供しています。単一ストリーム収集を行う南欧市場は色分けされたPCRを供給するのに苦労しており、コンバーターは割高な価格で高品質カレットを輸入せざるを得ず、このロジスティクスコストは現在燃料割増料金によってさらに増幅されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

エンドユーザー別:ラグジュアリーブランドが規模を維持し、インディーブランドが成長をもたらす

LVMH、エスティローダー、シャネルを含むラグジュアリーコングロマリットは2025年において47.70%のシェアを占め、VerescenceやStoelzleのようなサプライヤーの炉の稼働率を保証する複数年のフレームワーク契約を展開しています。これらの契約はしばしば金型所有権の独占性を盛り込み、コンバーターが未使用設備を再販することを阻みますが、炉の改修資金調達に不可欠な長期の見通しを提供しています。アップマーケットブランドはISO 50001認証と完全なスコープ3炭素会計も要求しており、中小規模のガラス工場への参入障壁を高めています。

インディー・プライベートラベルプレーヤーは、QuadpackやLumsonなどのコントラクトパッカーを活用してCAGR5.17%で前進しています。最低発注数量5,000ユニットにより、在庫の陳腐化を招くことなくテスト・アンド・ラーン型の製品ドロップが可能です。デジタルインクジェットデコレーションは10日間のターンアラウンドを支え、ソーシャルコマースのフラッシュセールにとって不可欠です。ユニット経済は薄いながら、インディーブランドはラグジュアリーの同業者より1本あたり30%高い価格を支払い、ダイレクト・トゥ・コンシューマーのマージンとクラウドファンディングを活用してこれを相殺しています。コンバーターにとっての課題は業務上の柔軟性です。短期受注は炉のアイドル時間のリスクをはらんでいるため、AIによるバッチ計画ツールが独立受注をラグジュアリーキャンペーン間のフィラーとしてスケジュール化し、1日あたりの出荷トン数を最大化しています。

地理的分析

ドイツは2025年需要の22.35%に貢献しており、240億米ドル(220億ユーロ)の国内美容消費支出と、バイエルンおよびテューリンゲンに集積した精密ガラスメーカーのネットワークが牽引しています。Gerresheimer社のローア・アム・マイン工場はハイブリッド炉に改修され、ガス使用量を15%削減しCO₂排出量を40%低下させており、欧州大陸における脱炭素化溶解のパイロット先進拠点としてのドイツの地位を強固にしています。また、この市場は薬局チャネルの皮膚科向けコスメティクスからも恩恵を受けており、規制上のトレーサビリティ要件がプラスチックよりもガラスを優遇しています。ドイツの二分別リサイクルシステムは容器ガラスの85%を回収し、高品質なカレットを化粧品ループに還流させることで、実効トン当たりコストを低下させています。

スペインは現在の出荷量の12%に過ぎないものの、2031年に向けて地域最高のCAGR5.86%を記録する見込みです。国内美容消費支出の5.30%拡大、78億米ドル(72億ユーロ)の輸出エンジン、Verescenceのラ・グランハへの投資は相互に強化し合う追い風となっています。カタルーニャ州政府はカレット処理プラントに補助金を提供し、EU包装・包装廃棄物規則に整合するクローズドループPCRサプライを加速させています。スペインの香水大手Puigはローカルボトルサプライをそのブランドとサードパーティ充填契約に振り向け、炉の稼働率を安定させています。観光業の回復はバルセロナとマドリードの空港での免税香水トラフィックを後押しし、高単価ボトルへの需要を押し上げています。

フランスは依然として輸出大国であり、2024年の化粧品出荷額は254億米ドル(233億ユーロ)に達し、ノルマンディーとロワール渓谷に広大な生産能力を維持しています。2026年1月施行のPFAS禁止令と2026年のアレルゲン表示拡大は、処方者を安定した不活性コンテナへと押しやり、厚壁ガラスを優遇します。Verescence、Pochet、SGDファーマは高度な装飾ノウハウへの深い理解を共有しており、フランスのブランドが生産能力を輸入することなくボトルデザインを繰り返し改良できるようにしています。一方、国家の支援による低利グリーンローン制度が既存炉のハイブリッド化に資金を提供し、サステナビリティの野心と設備投資の制約の間の溝を埋めています。

イタリアと英国が主要ブロックを完成させており、いずれも成熟しながらもプレミアム志向の消費支出を示しています。イタリアのBormioli LuigiとZignago Vetroは軽量ジャーの先駆けであり、英国のコンバーターはブレグジット後の国境摩擦をナビゲートするヘリテージ香水ブランドに対応しています。ベネルクスは規模こそ小さいものの、物流ハブを擁しており、ベルギーに拠点を置くVerescenceのデコレーションサイトは北ヨーロッパ全体にアンバー血清ボトルを翌日配送しています。中・東ヨーロッパは所得上昇が美容消費支出を押し上げるにつれ4~5%成長の局所的な可能性を示していますが、そこのガラス供給は依然として金型とデコレーションを西ヨーロッパから輸入しており、地元のボトルの多様性を制限しています。

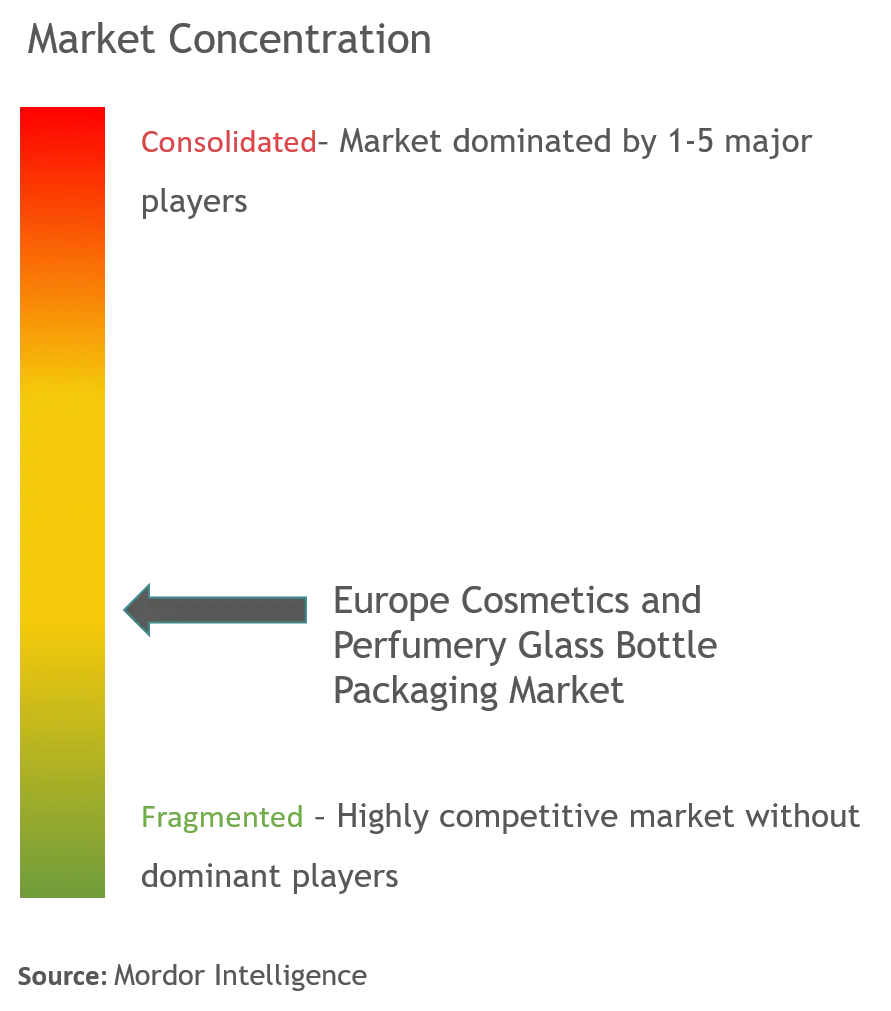

競争環境

ヨーロッパ化粧品・香水ガラス瓶包装市場では統合化が進んでいます。Gerresheimによる2024年のBormioli Pharmaの8億ユーロ(8億7,200万米ドル)の買収は9つのプラントと大規模なクロージャー能力を追加し、ジャー、バイアル、ドロッパーに対するワンストップサプライを実現しました。Verallaによる2億3,000万ユーロ(2億5,100万米ドル)のVidralaのイタリア部門の買収はクロスカテゴリーのスケーラビリティを強化し、食品と美容の注文間で金型を融通することを可能にしました。2025年にMovendo CapitalとDraycottがVerescenceを取得したことでプライベートエクイティの資本が流入し、投資家が飲料出荷量の変動から切り離されたラグジュアリー偏重ポートフォリオを評価していることを示しました。

戦略的には、各プレーヤーは炉のハイブリッド化、自動化、リフィルシステムの設計という3つの主要なレバーに注力しています。StoelzleのAIプロセス制御はスクラップを8%削減し、スクラップの溶解が未請求エネルギーを消費するため直接的なEBIT向上につながります。Bovoneの7軸ロボットポリッシングは手動欠陥を削減し、香水フラコンの透明度に重要なAグレード出力を向上させます。脱炭素化において、O-IのオキシフューエL炉とBormioli Luigiのメタン・電気ハイブリッド炉は、規制当局がベストプラクティスとして成文化するかもしれない基準を設定しています。熟練労働力の流出がロボティクスの採用を加速させており、Vetropackの自動化されたイタリア倉庫は3~5%のハンドリングロスを排除し、24時間出荷窓を実現しています。

ホワイトスペースのイノベーションはリフィル可能なアーキテクチャと高度なPCR処方に存在します。LumsonのSlim 50mlジャーはツイストオフカップを特徴とし、内側のポッドのみを補充できるため、ライフサイクルガラス質量を60%削減します。TechniplastのRT-Lift技術はアセンブリ全体をねじ外すことなく垂直方向のカートリッジ交換を可能にし、トルクが応力亀裂を引き起こす可能性のあるアイクリームジャーに最適です。これらのメカニズムを習得した小規模なディスラプターは、主要ブランドへのIPライセンスによって規模以上の存在感を発揮できます。業界認証はテーブルステークスとなっており、ISO 9001および22716は化粧品GMPを保証し、ISO 14001は環境ガバナンスを証明し、近く制定されるISO 23969はPCRトレーサビリティを規律し、既存事業者のコンプライアンス上の堀を強化します。

ヨーロッパ化粧品・香水ガラス瓶包装業界のリーダー企業

Verescence France SASU

Vitro S.A.B. de C.V.

Zignago Vetro SpA

Piramal Glass Private Limited

Pragati Glass Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vetropackの熱強化軽量リユーザブルガラス瓶コンセプトが世界包装機構(World Packaging Organisation)のワールドスターアワードを受賞し、構造的完全性を維持しながら30%の重量削減を達成したことが評価されました。

- 2025年3月:BaralanはRe-Chargeリフィル可能ガラスシステムとともに新たな3Dデコレーション技術を発表し、新興ビューティーブランド向けに浮き上がったロゴデザインと再使用可能なコンテナを提供しました。

- 2025年2月:Verescenceは所有権変更に関する独占交渉に入り、Oaktree Capital Managementがそのステークを、Movendo CapitalとDraycottが主導するコンソーシアムに売却することに合意し、持続可能なガラス設備への継続的な投資への道を開きました。

- 2025年1月:TricorBraunはドイツのEuroglasおよびオーストリアのGlaspackの買収を発表し、DACHリージョン全体における流通リーチを拡大しました。

ヨーロッパ化粧品・香水ガラス瓶包装市場レポートの調査範囲

ヨーロッパ化粧品・香水ガラス瓶包装市場とは、化粧品および香水製品の包装専用に設計されたガラス瓶の生産、流通、利用に特化した業界を指します。これらのボトルは、耐久性、美的魅力、および内容物の品質を保持する能力の点で高く評価されています。

ヨーロッパ化粧品・香水ガラス瓶包装市場レポートは、用途(香水、スキンケア、カラーコスメティクス、その他用途)、容量(50ml以下、50~100ml、100~150ml、150ml超)、色(クリア・フリント、アンバー、その他の色)、エンドユーザー(ラグジュアリーブランド、プレミアムマス、マスマーケット、インディー・プライベートラベル)、国別(ドイツ、英国、フランス、イタリア、スペイン、ベネルクス、その他ヨーロッパ)にセグメント化されています。市場予測は金額ベース(米ドル)のみで提供されます。

| 香水 |

| スキンケア |

| カラーコスメティクス |

| その他用途 |

| 50ml以下 |

| 50~100ml |

| 100~150ml |

| 150ml超 |

| クリア・フリント |

| アンバー |

| その他の色 |

| ラグジュアリーブランド |

| プレミアムマス |

| マスマーケット |

| インディー・プライベートラベル |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ベネルクス |

| その他ヨーロッパ |

| 用途別 | 香水 |

| スキンケア | |

| カラーコスメティクス | |

| その他用途 | |

| 容量別 | 50ml以下 |

| 50~100ml | |

| 100~150ml | |

| 150ml超 | |

| 色別 | クリア・フリント |

| アンバー | |

| その他の色 | |

| エンドユーザー別 | ラグジュアリーブランド |

| プレミアムマス | |

| マスマーケット | |

| インディー・プライベートラベル | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパの化粧品・香水ガラス瓶包装セグメントの価値はいくらですか?

このセグメントは2026年に10億6,000万米ドルと評価されており、2031年までに12億6,000万米ドルに達すると予測されています。

EU包装・包装廃棄物規則のもとで高PCRガラスの採用はどのくらいの速さで進んでいますか?

PCR統合は急速に進んでおり、主要サプライヤーはすでに20~40%のリサイクル原料含有量を組み込み、2023年の総生産量の77%をPCRガラスで生産したと報告しています。

スキンケアブランドがガラスドロッパーボトルに移行しているのはなぜですか?

ドロッパーフォーマットは精密投与を示し、15~25%の価格プレミアムを正当化し、高効能の活性成分を保護するため、血清やトリートメントコンセントレートの優先的な選択肢となっています。

化粧品ガラス包装において2031年に向けて最速の成長を記録すると予測されているヨーロッパの地域はどこですか?

スペインは輸出志向の香水ブランドとEコマースの急速な拡大に支えられ、CAGR5.86%で成長する見込みです。

高いエネルギーコストはガラス容器の生産戦略にどのような影響を与えていますか?

生産者はハイブリッド型メタン・電気炉と酸素燃料技術に投資し、ガス使用量を15~30%削減し、施設内CO₂排出量を最大18%低減しています。

耐久性を犠牲にすることなく化粧品ガラス瓶を軽量化するイノベーションとは何ですか?

熱強化軽量ボトルは2026年の産業展開が予定されており、リフィルサイクルに必要な構造強度を維持しながら重量を約30%削減します。

最終更新日: