アジア太平洋地域のガラス瓶・容器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

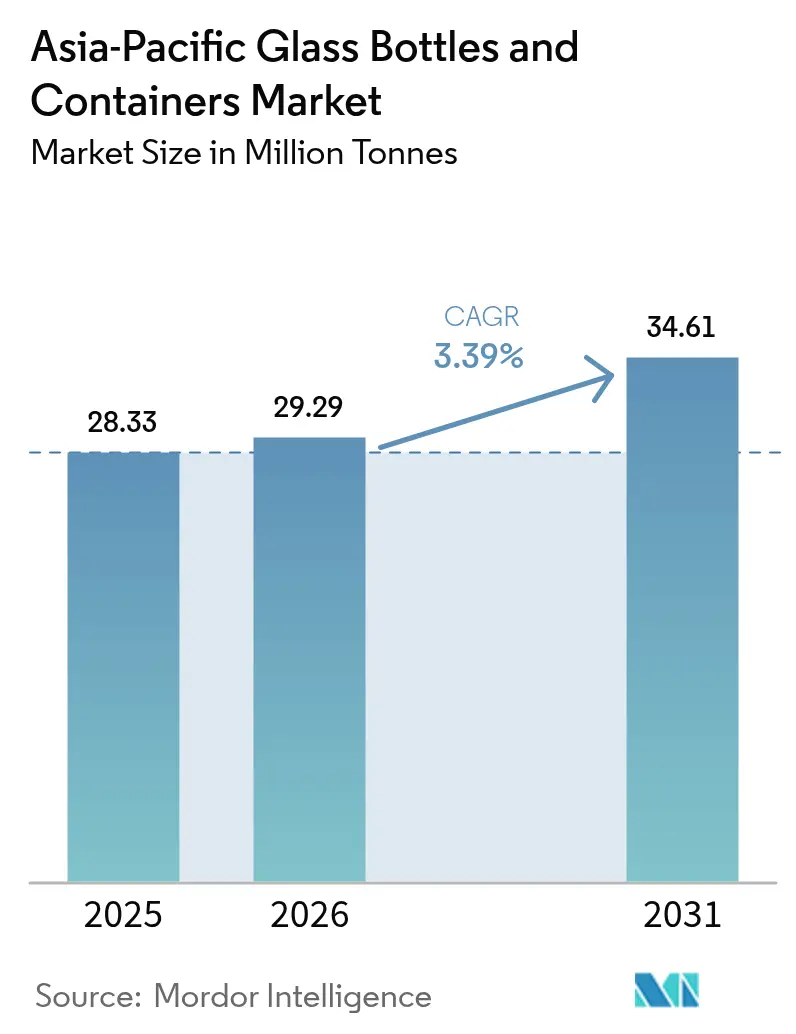

| 基準年の市場規模 (2025) | 28.33 百万トン |

| 市場取引高 (2026) | 29.29 百万トン |

| 市場取引高 (2031) | 34.61 百万トン |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のガラス瓶・容器市場分析

アジア太平洋地域のガラス瓶・容器市場規模は2025年に2,833万トンと評価され、2026年の2,929万トンから2031年には3,461万トンに達すると推定されており、予測期間(2026〜2031年)のCAGRは3.39%です。この成長軌跡は、純粋な数量主導の拡大から、より高いマージンを実現できる付加価値・プレミアム・サステナビリティ重視の用途へと段階的にシフトしていることを示しています。同地域の飲料メーカーは歴史的に基礎需要を支えてきましたが、軽量金属や多層プラスチックなどの代替素材がマスマーケットセグメントでガラスに対する競争圧力を強めています。その一方で、リサイクルに関する新たな規制上のインセンティブ、消費者の環境意識の高まり、化粧品・特産食品・クラフト飲料におけるプレミアム化が、より高付加価値の需要ポケットを生み出しています。したがって、競争戦略は操業効率、脱炭素化技術、カレット利用率の向上を中心に展開されており、技術的に先進的なメーカーがアジア太平洋地域のコンテナガラス市場において増分シェアを獲得するうえで有利な立場に置かれています。

レポートの主要ポイント

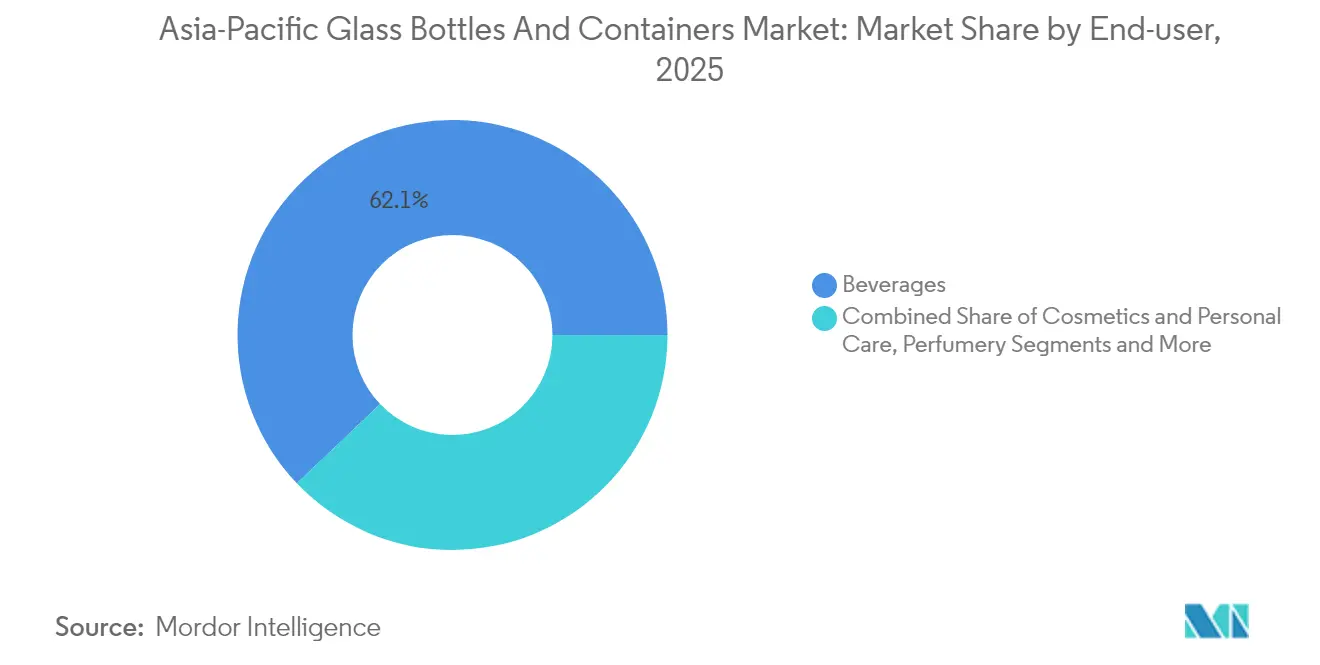

- エンドユーザー別では、飲料が2025年のアジア太平洋地域のガラス瓶・容器市場シェアの62.12%を占めました。

- 色別では、アジア太平洋地域のアンバーガラス瓶・容器は2026〜2031年にかけてCAGR 4.86%で成長する見込みです。

- 国別では、中国が2025年のアジア太平洋地域のガラス瓶・容器市場シェアの37.89%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のガラス瓶・容器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国とインドによるガラス容器輸出の拡大 | +0.8% | 中国、インド、ASEAN諸国への波及 | 中期(2〜4年) |

| ガラス製造における技術革新 | +0.6% | グローバル;日本・韓国での早期導入 | 長期(4年以上) |

| リサイクルを支援する政府規制 | +0.5% | 主要アジア太平洋市場;日本・オーストラリアが主導 | 中期(2〜4年) |

| 食品・飲料セクターからの需要増加 | +0.7% | インド、ベトナム、タイで最も強い | 短期(2年以内) |

| プレミアムかつ持続可能な包装に対する消費者の選好 | +0.4% | アジア太平洋地域の先進都市部 | 長期(4年以上) |

| 先進アジア太平洋諸国におけるリサイクルインフラの拡充 | +0.3% | 日本、韓国、オーストラリア、ニュージーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国とインドによるガラス容器輸出の拡大

中国は数十年にわたる大規模炉設備と最適化された物流を活用して、輸入依存度の高い近隣ASEAN市場に供給する一方、インドはより低い人件費と世界品質基準に対応した新しい設備を活かしています。PGP Glassのインドとスリランカにまたがる1日1,600トンの生産能力は、東南アジアの中小規模生産者からシェアを奪い始めた輸出志向型モデルを示していますが、こうした成果の持続性はエネルギーコスト優位の維持と競争力のある価格でのカレット調達にかかっています。こうした二国間の輸出モメンタムは、両国の炉稼働率を改善し海外向け出荷の単位コストを縮小することで、地域CAGRに合計で約0.8ポイントを上乗せします。

ガラス製造における技術革新

再生可能電力80%・ガス燃焼20%で稼働するハイブリッド炉は、パイロット段階から商業規模へと移行しており、特にGerresheimer社とArdagh社が運営する施設で顕著です。[1]Ardagh Group、「AGPとCAP Glassがリサイクルに投資」、ardaghgroup.com コニャックにあるVeralliaの全電力炉は100%電化の実現可能性を示しており、スコープ1排出量の大幅削減への道筋を示しています。インダストリー4.0制御、予知保全、デジタル品質検査、リアルタイムエネルギー最適化と組み合わせることで、これらのイノベーションはトン当たりエネルギー消費量を最大30%削減でき、アジア太平洋地域のコンテナガラス市場全体でマージンと規制コンプライアンス対応力を直接向上させます。

リサイクルを支援する政府規制

2024年1月に導入されたベトナムの拡大生産者責任規則、オーストラリアの包装改革案、シンガポールの容器デポジット制度の導入予定は、非リサイクル素材のコストを引き上げる一方で、ガラスの理論上無限のリサイクル可能性を経済的に魅力的なものにしています。義務的なリサイクル含有量目標は高品質カレットへの需要も刺激し、独自の選別・精製ユニットを運営する垂直統合型ガラスメーカーに有利に働きます。コンプライアンスの期限が厳しくなるにつれ、ブランドオーナーはプレミアムレンジでガラスを選択し、規制への適合と高級感のある美観を維持しようとしており、アジア太平洋地域のコンテナガラス市場の成長率に段階的に0.5ポイントを加算しています。

食品・飲料セクターからの需要増加

プレミアムスピリッツ、クラフトビール、職人製ソース、機能性飲料はブランドストーリーと棚での訴求力を重視しており、ガラスをコモディティ容器からマーケティングの重要資産へと昇格させています。インドでは可処分所得の増加と消費者の実験的志向が数量成長を促進し、日本と韓国ではプレミアムポジショニングとサステナビリティの信頼性が中心的な語りとなっています。ガラスの不活性な性質と健康上の優位性に対する認識は、使い捨てプラスチックから離れる消費者に響き、地域CAGRに0.7ポイントの押し上げをもたらしています。低炭素・軽量ボトルを提供できるメーカーは、アジア太平洋地域のコンテナガラス市場において不均衡な価値を獲得できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス生産における高エネルギー消費 | −0.9% | 中国・インドで最も深刻 | 短期(2年以内) |

| 原材料価格の変動 | −0.6% | グローバル;輸入依存市場で深刻 | 短期(2年以内) |

| 新興市場におけるインフラの制約 | −0.4% | ベトナム、タイ、新興ASEAN諸国 | 中期(2〜4年) |

| プラスチック・金属代替品からの競争圧力 | −0.7% | グローバル;価格感応度の高いセグメントで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ガラス生産における高エネルギー消費

炉の操業はプラント総エネルギーの60〜70%を消費する可能性があり、メーカーを高い電力料金とガス価格の変動にさらしています。中国の冬季電力制限やインドの電力網の信頼性の課題は即座のコスト圧力をもたらし、事業者はカレット利用率の加速とバイオLNG・グリーン水素などの代替燃料の実験を余儀なくされています。O-Iのハーロウ工場での100%バイオ燃料試験は88%のカレット率と大幅なCO₂削減を実証し、原料調達が依然として課題であるものの、現実的な緩和策の道筋を示しています。[2]Glass International、「O-I CEO:ガラス市場は依然として低迷」、glass-international.com

原材料価格の変動

ソーダ灰とシリカ砂の価格の急激な変動、特に2025年初頭に中国で観察されたトン当たり30〜50人民元の上昇は、インプットをヘッジしたり長期契約を確保したりできないメーカーのマージンを圧迫しています。垂直統合型プレーヤーや精製プラントを運営する企業はコストバッファーを享受していますが、スポット購入に依存する中小企業はより急激な利益の侵食に直面しています。こうした原材料価格の変動は、近い将来においてアジア太平洋地域のコンテナガラス市場の潜在的CAGRから約0.6ポイントを差し引く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:化粧品がプレミアム変革を牽引

化粧品・パーソナルケアセグメントは、2025年のアジア太平洋地域のコンテナガラス市場シェアで飲料が依然として62.12%を占めているにもかかわらず、CAGR 4.63%で他のすべてのセグメントを上回る成長が見込まれています。香水ボトルは最も高い単位マージンをもたらし、複雑な形状、エンボス加工、着色ガラスを必要とすることが多く、平均販売価格はコモディティ飲料容器を大きく上回っています。

プレミアムスピリッツやクラフトビールも、ブランドストーリーに合わせたカスタムフリントおよびアンバーボトルを指定しており、アジア太平洋地域のコンテナガラス市場内の収益源をさらに多様化しています。バイアルとアンプルを除く医薬品需要は安定しているものの、規制上の完全性要件によりガラスが基板として選ばれ続け、信頼性の高い基礎ビジネスを維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:サステナビリティを背景にアンバーが台頭

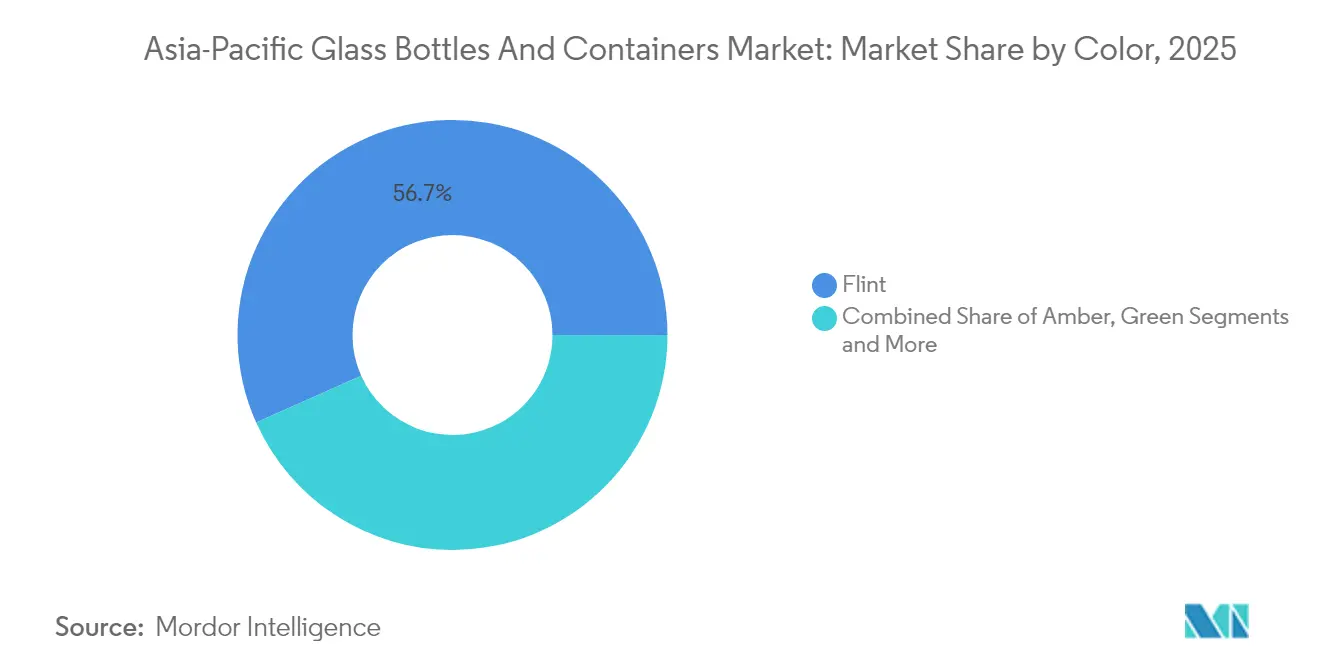

フリントガラスは、その汎用性と製品視認性の優位性から、2025年のアジア太平洋地域のコンテナガラス市場規模の56.68%を維持しました。しかし、アンバーの優れた紫外線遮断特性は、血清やエッセンシャルオイルから特産ビールに至るまで、光感受性製剤を扱うブランドを引き付けており、この色セグメントのCAGR予測は4.86%となっています。グリーンガラスは伝統的な美観が重視されるビールやワインの既存カテゴリーで引き続き優位を保ち、ニッチな色調はオーダーメイドのブランド要件を満たしています。規模の経済は依然としてフリントに有利ですが、高付加価値カテゴリーにおける品質基準の厳格化がアジア太平洋地域のコンテナガラス市場全体でアンバーの浸透を加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

中国のリーダーシップは広範な生産能力、統合されたサプライチェーン、確立された輸出回廊に基づいていますが、2025年初頭のガラス価格のトン当たり30〜50人民元の上昇は、エネルギー集約型プラントのコストインフレに対する脆弱性を露呈しています。戦略的優先事項は現在、操業コストの上昇を相殺できる付加価値・軽量ボトルに集中しています。

インドは都市化とプレミアム化の波に乗っていますが、インフラのボトルネックと資本制約が炉稼働率を制限することがあります。日本と韓国は世界最高水準のリサイクル率を誇り、日本は国内炉にカレットを供給する26の専用プラントを運営し、循環型サプライループを強化しています。

オーストラリアとニュージーランドは数量は少ないものの、ガラス包装のプレミアム飲料の一人当たり消費量が高く、特殊・低炭素ボトルへの安定した需要を確保しています。

競合環境

アジア太平洋地域のコンテナガラス産業は中程度に集約されています。グローバル大手のO-I Glass、Verallia、Ardaghは炉の設備最適化を継続しており、O-Iは2024年に生産能力の14%を閉鎖し、2027年までに3億米ドルの節約を実現するため2025年半ばまでにさらに7%の削減を検討しています。

脱炭素化投資は拡大しており、米国エネルギー省は2024年にO-Iに対して電化とハイブリッド炉の推進のために1億2,500万米ドルを助成しました。[3]O-I、「O-Iの脱炭素化に向けた持続可能な進捗」、o-i.com ArdaghとCAP Glassは2025年4月に地域のカレット処理能力強化のために非公開の金額を投資しました。

技術力の高い企業はより高いカレット比率によって差別化を図っています。O-Iのバイオ燃料試験は88%のカレット混合率を達成し、デジタル化された炉によりダウンタイムを削減し、アジア太平洋地域のコンテナガラス市場において低排出・低コストの好循環を強化しています。

アジア太平洋地域のガラス瓶・容器業界リーダー

Gerresheimer AG

PGP Glass Private Limited

Hindusthan National Glass & Industries Ltd.

O-I Glass, Inc.

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ardagh GroupとCAP Glassがアジア太平洋地域全体のリサイクルインフラ拡充に向けた共同投資を発表しました。

- 2025年3月:O-I Glassが英国ハーロウ工場で100%バイオ燃料試験を完了し、88%のカレット率と大幅なCO₂削減を達成しました。

- 2025年1月:O-I Glassが低炭素技術の展開とカレット増強の概要を示したサステナビリティ進捗レポートを発表しました。

- 2024年6月:O-I Glassがフランスのヴォーシュ工場に6,500万米ドルの電化アップグレードを発表しました。

アジア太平洋地域のガラス瓶・容器市場レポートの調査範囲

コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、独自の特性から高く評価されています。純粋さ、安全性、環境的持続可能性が最重要視される製品に選ばれることが多いです。

アジア太平洋地域のコンテナガラス市場は、エンドユーザー垂直(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージと調味料、油、漬物]、化粧品・パーソナルケア、医薬品(バイアルとアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)、国(中国、インド、日本、タイ、オーストラリアおよびニュージーランド、韓国、ベトナム、その他のアジア太平洋地域)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージと調味料、油、漬物) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルとアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 中国 |

| インド |

| 日本 |

| タイ |

| オーストラリアおよびニュージーランド |

| 韓国 |

| ベトナム |

| その他のアジア太平洋地域 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージと調味料、油、漬物) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルとアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

| 国別 | 中国 | ||

| インド | |||

| 日本 | |||

| タイ | |||

| オーストラリアおよびニュージーランド | |||

| 韓国 | |||

| ベトナム | |||

| その他のアジア太平洋地域 | |||

レポートで回答される主要な質問

2026年から2031年にかけてのアジア太平洋地域のコンテナガラス需要のCAGR予測はどのくらいですか?

アジア太平洋地域のガラス瓶・容器市場は、2026年の2,929万トンから2031年の3,461万トンへと、CAGR 3.39%で成長すると予測されています。

2031年にかけて最も速く成長するエンドユーザーセグメントはどれですか?

化粧品・パーソナルケア包装は、2025年に飲料が最大シェアを保持しているにもかかわらず、CAGR 4.63%で拡大し、他のセグメントを上回ると予測されています。

なぜアンバーボトルが同地域で注目を集めているのですか?

アンバーガラスは光感受性製剤に対して優れた紫外線保護を提供するため、製品の完全性と保存期間を重視するプレミアム化粧品、医薬品、クラフト飲料ブランドの間でますます人気が高まっています。

メーカーはガラス生産における高エネルギーコストにどのように対処していますか?

主要メーカーはハイブリッド炉および全電力炉への投資、カレット比率の向上、バイオLNGや100%バイオ燃料などの代替燃料の試験を通じて、エネルギー集約度の削減と炭素フットプリントの低減に取り組んでいます。

最終更新日: