ボトル入り水処理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 223.43 十億米ドル |

| 市場規模 (2031) | 331.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボトル入り水処理市場分析

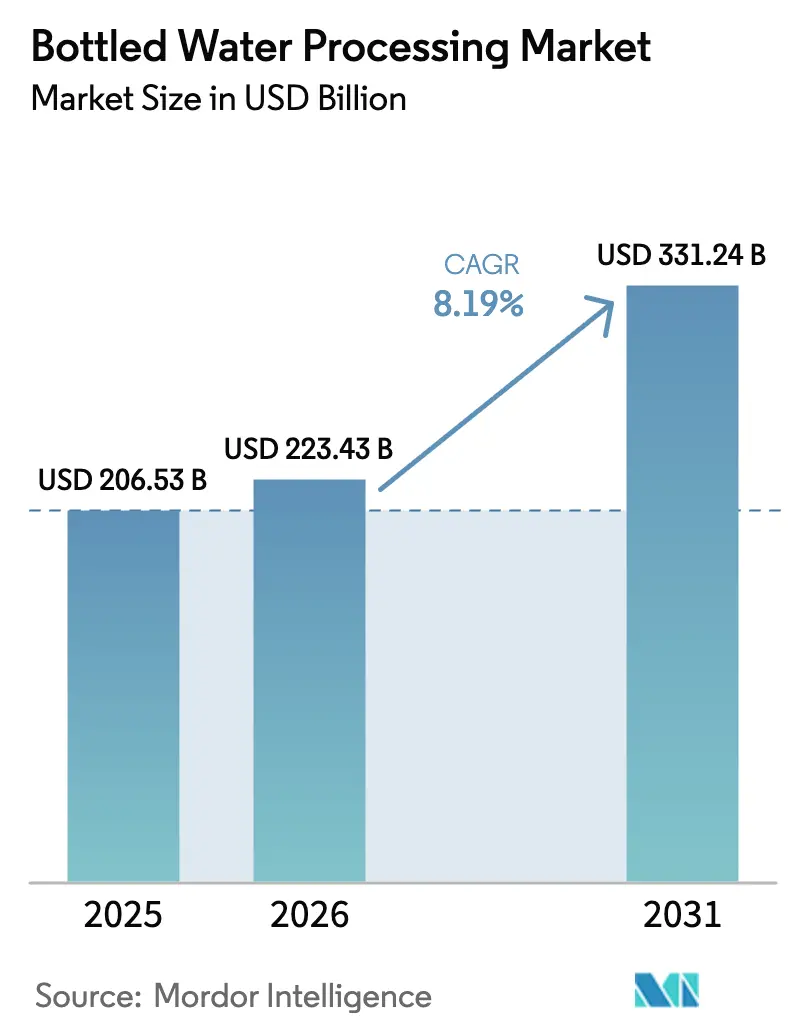

ボトル入り水処理市場規模は2025年に2,065億3,000万USDと評価され、2026年の2,234億3,000万USDから2031年には3,312億4,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは8.19%です。急速な都市化、健康意識の高まり、先進国および発展途上地域における飲料水に関する規制強化がこの拡大を支えています。AIを活用したリアルタイム品質モニタリングへの需要増加、モバイルおよびモジュール式ボトリングラインの普及拡大、エネルギー効率の高い膜技術への継続的な投資が新規設備への設備投資をさらに促進しています。企業はインダストリー4.0統合を通じて業務効率化を進める一方、持続可能性に関する規制がリサイクルPETおよび新興バイオプラスチックへのシフトを加速させています。アジア太平洋地域における中間層の拡大が最大の需要増加をもたらし、北米と欧州はプレミアム化およびコンプライアンス主導のアップグレードを牽引しています。

レポートの主要なポイント

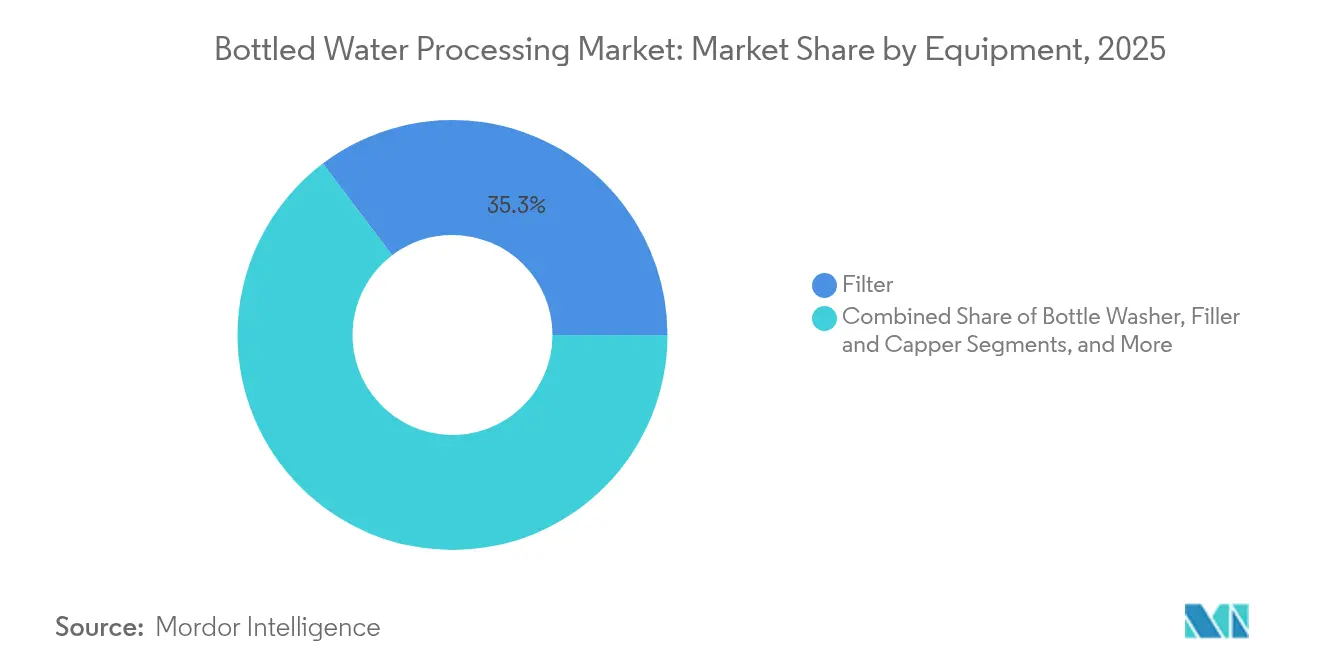

- 設備別では、フィルターが2025年に35.31%の収益シェアを占めトップとなり、シュリンクラッパーは2031年にかけて最も高い12.63%のCAGRを記録する見込みです。

- 技術別では、逆浸透法が2025年にボトル入り水処理市場シェアの27.95%を占め、精密ろ過は2031年までに11.86%のCAGRで成長すると予測されています。

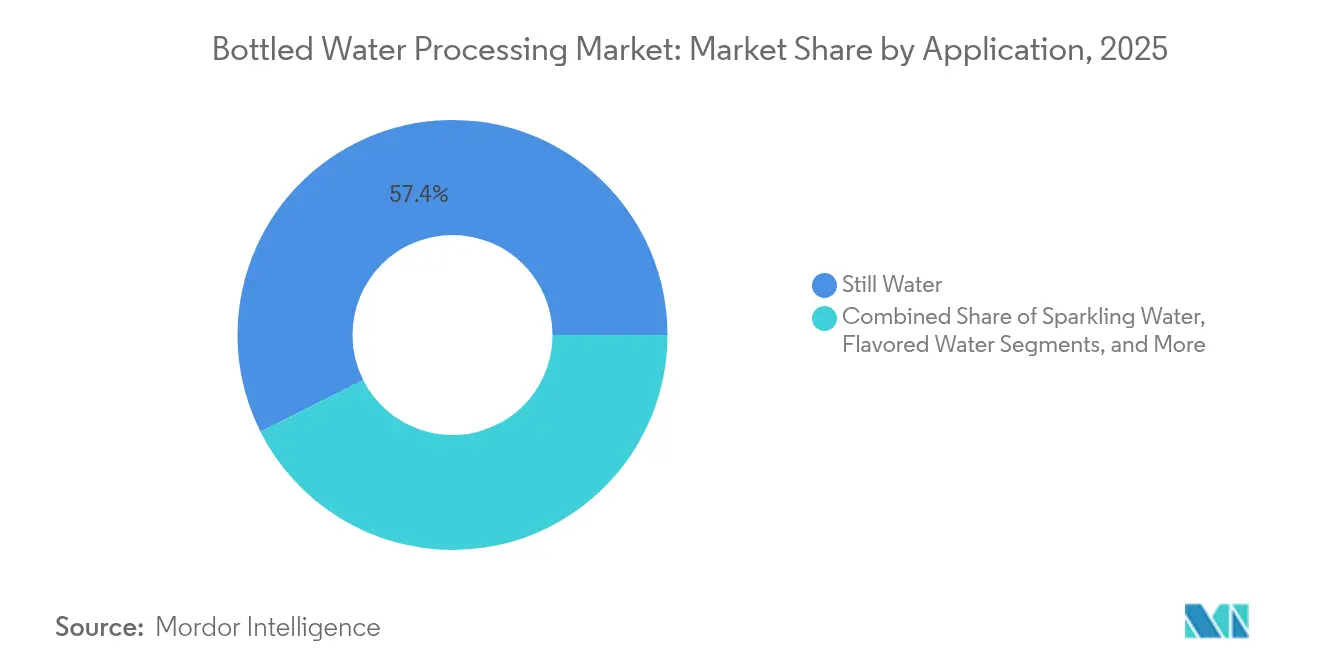

- 用途別では、スティルウォーターが2025年にボトル入り水処理市場規模の57.42%のシェアを占め、機能性水は2031年まで11.59%のCAGRで成長しています。

- 包装材料別では、PETが2025年に71.68%のシェアでトップとなり、バイオプラスチックの採用は2031年まで11.92%のCAGRで拡大しています。

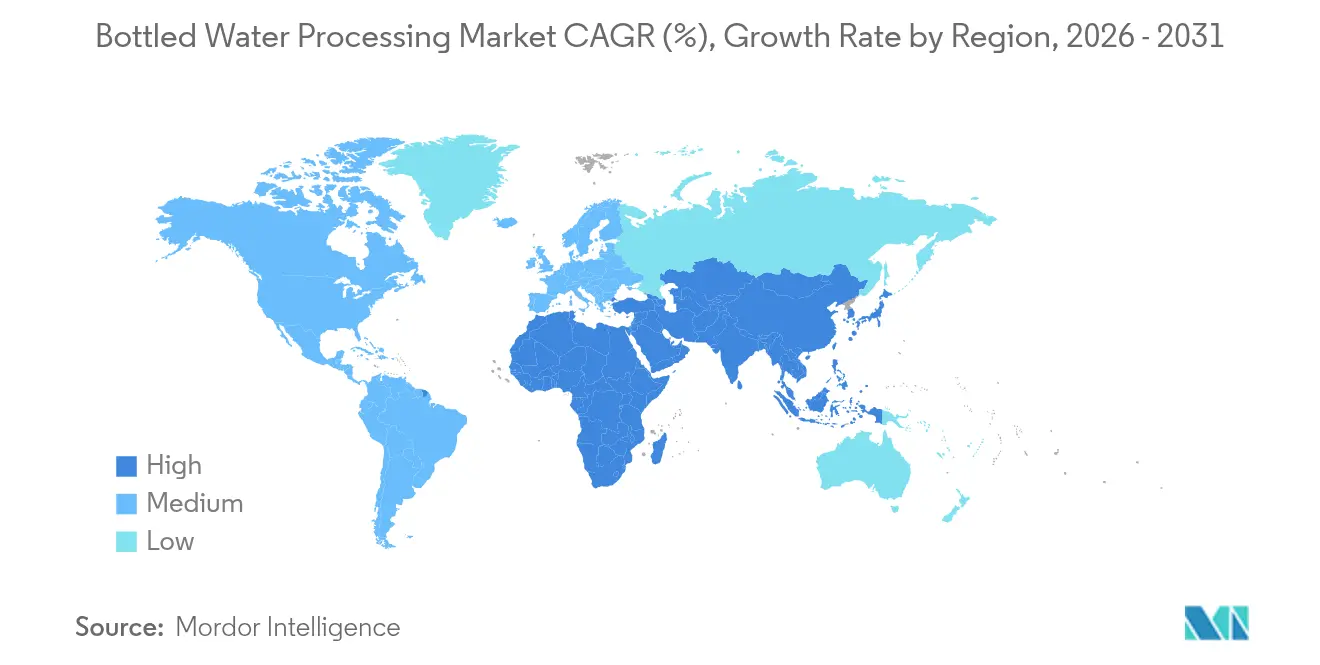

- 地域別では、北米が2025年に33.62%の市場シェアを占め、アジア太平洋地域が2031年まで11.07%のCAGRで最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボトル入り水処理市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識の高まり | +2.1% | グローバル;北米と欧州で最も強い | 中期(2~4年) |

| 新興経済圏における都市中間層の拡大 | +1.8% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| 飲料水安全に関する規制強化 | +1.5% | グローバル;EUおよび北米が主導 | 短期(2年以内) |

| 処理・包装技術の革新 | +1.3% | グローバル;先進国市場に集中 | 中期(2~4年) |

| AIを活用したリアルタイム品質モニタリング | +0.9% | 北米とEUでの早期採用;アジア太平洋地域が追随 | 長期(4年以上) |

| 災害救援向けモバイル・モジュール式ボトリングライン | +0.6% | 世界的に災害多発地域で優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まり

個人の健康への関心の高まりにより、加工業者は高度な精製処理と、大腸菌群および大腸菌の上限値に関するFDA 2024年規則に準拠した自動化された微生物試験を導入しています。[1]米国食品医薬品局、「ボトル入り水の微生物試験と是正措置」、federalregister.gov 機能性水はプレミアムニッチを満たし、スループットを40%向上させるPallのSUPRAdisc IIモジュールなどの多段式膜システムを必要とします。AIを活用した光学センサーは現在、化学的酸素要求量の変動を90%以上の精度で検出し、一貫した風味と安全性を確保しています。ブランドは健康志向の消費者向けにミネラルリッチ、アルカリ性、または電解質添加ラインを展開し、精密な栄養素投与のための設備を追加しています。これらの変化が、ボトル入り水処理市場全体において、高効率なろ過、検査、定置洗浄(CIP)システムへの需要を強化しています。

新興経済圏における都市中間層の拡大

アジア太平洋地域の大規模な都市移住が、近代的な小売の普及とともにパッケージ飲料への支出を促進しています。Indorama、Dhunseri、Varun Beveragesのインドにおける合弁事業は、2025年~2026年の30%リサイクルコンテンツ義務目標を支援するために10万トンのrPET設備を建設しています。Wankaiなどの中国のPETメーカーは、原油コストの上昇により2024年後半に生産を縮小し、エネルギー効率の高い設備サプライヤーに機会をもたらしました。ラテンアメリカでは、ブラジルとチリが官民パートナーシップを活用して水インフラを近代化し、モバイル処理プラントへの新規入札をもたらしています。これらの地域の中間所得世帯はプレミアムなスティルウォーターおよび機能性ラインを求め、地域ボトラーにとっての数量と複雑性の要件を高めています。

飲料水安全に関する規制強化

政策立案者は汚染物質、リサイクルコンテンツ、包装化学に関する基準を強化しています。EU包装・包装廃棄物規制は2030年までに飲料ボトルへの30%rPET使用を義務付け、2025年2月からPFASを禁止しています。WHO 2025年行動呼びかけは、包括的で気候変動に強い水ガバナンスを促し、世界中のプラント設計に影響を与えています。NSF/ANSI 53-2022は使用時ユニットの新たな削減主張を追加し、特殊カートリッジのより広い普及を促しています。コンプライアンスは現在、自動化されたモニタリング、デジタル文書、高性能膜に依存しており、ボトル入り水処理市場をアップグレードされた設備へと向かわせています。

処理・包装技術の革新

膜の突破口として、ベータシクロデキストリンを含むグラフェン酸化物層がポリアミド膜よりも効果的に短鎖PFASを捕捉することが挙げられます。電気化学的オゾン発生装置は、化学残留物なしに大腸菌に対して99.8%の殺菌率を達成します。接続されたHMIとAIビジョンにより、Kronesラインで水とエネルギーの使用量が30%削減されます。包装の進歩は、90日以内に堆肥化できるPHAボトルから、完全な循環型プログラムを備えた軽量ガラスおよびアルミニウムフォーマットに至るまで多岐にわたります。継続的な革新が、ボトル入り水処理市場全体においてプロデューサーが高速度、低廃棄物、多様なコンテナに向けてプラントを改修するにつれて設備販売を維持しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物による持続可能性への圧力 | -1.4% | グローバル;EUおよびその他の先進国市場で最も強い | 短期(2年以内) |

| 設備に対する高い資本支出 | -1.1% | グローバル;新興市場でより大きな影響 | 中期(2~4年) |

| PET樹脂価格の変動 | -0.8% | 地域差はあるが世界的 | 短期(2年以内) |

| 自治体による給水スタンドの整備 | -0.5% | 先進国の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物による持続可能性への圧力

欧州のBPA禁止令により、クーラーサプライヤーは2029年までにPET代替品への転換を強いられ、成形業者の再設備投資コストが増大しています。rPETはバージンPETより1トン当たり750~800 USD高く、政策目標にもかかわらず採用を妨げています。中国は世界のPET生産能力の66%を占め、欧州の価格を下回り、貿易救済措置の要求を高めています。木材由来プラスチックは現在代替品として提供されていますが、新たな押し出しおよびブロー成形システムを必要とします。循環型包装への移行により、プラント全体への投資が増加し、ボトル入り水処理市場全体においてより高いリサイクルコンテンツを扱える設備への需要がシフトしています。

設備に対する高い資本支出

複雑な充填ブロック、無菌システム、AI検査モジュールは多額の支出を要します。Kronesは2024年にPETプリフォーム成形のためのNetstal買収の一環として、EBITDAが5億3,710万ユーロを記録しました。Danoneはフロリダのラインに6,500万USDを投資し、新しい成形技術でボトルロスを30%削減しています。Veoliaの緊急逆浸透フリートは、高いモバイルシステムコストとオペレーター研修の必要性を示しています。新興経済圏の小規模ボトラーはアップグレードを遅らせることが多く、ボトル入り水処理市場の成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備別:自動化が効率向上を推進

フィルターアセンブリは、マイクロプラスチックおよびPFAS除去を目的とした多段式設備として2025年に35.31%のシェアを維持しました。シュリンクラッパーは、自動化されたシステムが1分間に60~200本のボトルをラッピングしながら労働コストを削減するため、2031年にかけて12.63%のCAGRを記録しています。Kronesのエルゴブロックなどの一体型ブロー成形・充填ブロックは、加熱プロファイルを最適化することでエネルギー消費を削減しています。

検査技術は、遠隔診断を迅速化し、パイロットサイトでの計画外ダウンタイムを0.1%に削減する拡張現実サービスを通じて進化しています。コンベヤシステムはAIビジョンを組み込んで故障を予測し、アイドルタイムを削減してラインの稼働率を向上させます。プラントがより高いスループットを目指すにつれ、モジュール式コンベヤとクイックチェンジオーバースリーブラベラーへの関心が、ボトル入り水処理市場全体において設備サプライヤーのアドレスブルベースを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:膜革新が加速

逆浸透法は、より低い圧力で水を最大8倍速く通過させる超薄型ポリアミドフィルムにより、2025年に27.95%のシェアでトップとなりました。精密ろ過は、最小限の化学薬品で98%の回収率を達成する中空糸ユニットにより11.86%のCAGRで推進されています。

限外ろ過システムは前処理において支持を得ており、後段の逆浸透(RO)段階における目詰まりを緩和しながら運用コストを抑えています。イオン交換は、ボトリング前に硬度や重金属を選択的に除去する選択性樹脂として改めて注目されています。UV LEDアレイは現在、水銀なしで99.99%の殺菌率を提供し、低炭素操業を支援しています。電気化学的オゾン処理は独立した酸素濃縮装置の必要性を排除し、プラントレイアウトを簡素化します。このような進歩が、生産者がより低いエネルギーフットプリントとより優れた汚染物質制御を求める中で、ボトル入り水処理市場を維持しています。

用途別:機能性水処理の拡大

スティルウォーターは2025年需要の57.42%を占め、時速8万本以上の高速ラインで生産され、中核的地位を維持しました。機能性水の11.59%のCAGRは、無菌条件下での精密なマイクロ成分投与を必要とするビタミン、ミネラル、または電解質強化に対する消費者の需要に起因しています。

スパークリングフォーマットは、炭酸システムがCO₂溶解を安定させながらガスロスを抑えることでシェアを拡大しています。フレーバーウォーターは、砂糖の結晶化と香りの劣化を防ぐ無菌投与スキッドに依存しています。ミネラルウォーターブランドは、微生物安全性のためにUVおよびオゾン処理を適用しながら水源の完全性を保護しています。この複雑性の増大が、ボトル入り水処理市場全体において精密な混合、無菌充填、クローズドループモニタリングのための設備基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装材料別:持続可能性がイノベーションを推進

PETは2025年に71.68%のシェアを確保しましたが、政策目標がリサイクルコンテンツの統合と代替ポリマーを推進しています。食品グレードのrPET品質には、不純物を除去するための高度な選別、フレーク洗浄、固相重合が必要です。バイオプラスチックは、90日以内に産業堆肥化が承認されたPHAボトルが先導し、11.92%のCAGRを記録しています。

現在30%軽量化された軽量ガラスは、主要な炭素コストなしにボトル入り水をプレミアム層向けに再位置づけしています。アルミニウムボトルは高いリサイクル価値と外出先での利便性から恩恵を受けています。加工ラインは、無菌性を維持しながら複数のコンテナを扱える柔軟なチェンジオーバーへとシフトしており、この変化がボトル入り水処理市場規模をターンキーインテグレーターにとって拡大させています。

地域分析

北米は2025年に33.62%の市場シェアを獲得し、厳格なFDAの微生物学的プロトコルとAI検査の早期採用に支えられています。地域のボトラーは確立された流通網とプレミアム価格の機能性ラインから恩恵を受けています。The Coca-Cola Companyの水管理プログラムとスマートウォーターアルカリ性拡張はカテゴリーのプレミアム化を示す一方、PepsiCo Inc.はPulpexパートナーシップを通じて100%リサイクル可能な紙ボトルを試験しています。AIを活用したメンテナンスへの投資がダウンタイムを低く抑え、ボトル入り水処理市場内での交換需要を強化しています。

アジア太平洋地域は最も速い11.07%のCAGRを記録しています。都市化と可処分所得の増加が数量成長を支え、リサイクルコンテンツに関する政府の義務が設備アップグレードを促しています。インドの10万トンrPETプロジェクトが地域ボトラーのフィードストックを拡大しています。中国のメーカーは原料コスト高騰による設備削減後、操業効率を改善しており、先進的な低エネルギー膜サプライヤーに機会をもたらしています。モジュール式およびコンテナ型ボトリングラインが災害多発地域での需要増加に対応し、ボトル入り水処理市場を拡大しています。

欧州は環境規制の強化の下で大きなシェアを維持しています。包装・包装廃棄物規制は、30%rPETおよびPFASフリー設計に対応できるプラントに先行者優位をもたらしています。中東とアフリカでは、カザフスタンのMetitoの5万立方メートル/日の脱塩投資が遠隔地域向けのボトル入り水産出を組み込むなど、脱塩投資が見られます。ラテンアメリカはブラジルとチリのプラントアップグレードに民間資本を頼り、高スループットろ過および充填ラインへの新規入札をもたらしています。

競合環境

ボトル入り水処理市場は断片化を示しています。トップサプライヤーは設備の幅広さ、デジタルサービス、アフターセールスネットワークを組み合わせてシェアを保護しています。Kronesは2024年に52億9,000万ユーロの収益を計上し、PETプリフォーム成形のためにNetstal Maschinenを買収し、閉ループPETポートフォリオを完成させました。Tetra Pakのファクトリーサステナブルソリューションは、ナノろ過、逆浸透、熱回収を統合し、プラントのエネルギーと水のコストを二桁台のパーセントで削減するのを支援します。

Danoneのパートナー・フォー・グロースプログラムは、SPX FLOWおよびGraphic Packagingを含む19の戦略的サプライヤーと締結し、ボトリングネットワーク全体の資源使用を削減しています。[3]Danone、「パートナー・フォー・グロースプログラム」、danone.com Sidelの毎時8万本のガーナハブは、高速充填と自動洗浄を組み合わせた新興地域への投資を示し、地域の生産者にグローバル水準のスループットを提供しています。

ディスラプターは精密膜、電気化学的オゾン処理、AI診断に注力しています。グラフェンベースのフィルターはPFAS除去において従来のポリマーを凌駕し、Kärcher Futuretechによるコンテナ化システムは危機地域で1日2万6,000リットルを供給しています。このような差別化が既存企業に研究開発の加速を迫り、ボトル入り水処理市場の将来の軌跡を形成しています。

ボトル入り水処理産業のリーダー

Bisleri International Pvt. Ltd.

Danone S.A.

Gerolsteiner Brunnen GmbH & Co. KG

Nestle S.A.

Nongfu Spring (Yangshengtang Co. Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:KronesがNetstal Maschinen AGの買収を完了し、閉ループソリューション向けのPETプリフォームおよびクロージャー能力を強化しました。

- 2025年2月:Tetra Pakがナノろ過、逆浸透、熱回収を統合して資源使用を削減するファクトリーサステナブルソリューションを発表しました。

- 2025年1月:SidelとTwelliumがガーナ最速のPET水ラインを開設し、自動化された定置洗浄(CIP)で毎時8万本を稼働させました。

- 2024年12月:Danoneがフロリダのラインにボトルロスを30%削減するボトル成形技術で6,500万USDを投資しました。

世界のボトル入り水処理市場レポートのスコープ

ボトル入り水処理産業とは、ボトル入り水の生産および処理に携わるセクターを指します。天然または処理された水源からの取水、品質基準を満たすための水処理、ボトリング、包装、最終製品の消費者への流通など、さまざまな段階が含まれます。この産業は、水が包装されて一般に販売される前に、安全で清潔であり、規制要件を満たしていることを確保します。ボトル入り水処理企業は、生産プロセス全体を通じて水の純度と安全性を確保するために、高度な技術と品質管理措置を活用しています。この産業は、特に水道水の品質が懸念される地域やボトル入り水の利便性を好む消費者に対して、清潔な飲料水への便利なアクセスを提供する上で重要な役割を果たしています。

ボトル入り水処理市場は、設備タイプ別(フィルター、ボトルウォッシャー、充填・打栓機、ブロー成形機、その他の設備タイプ)にセグメント化されています。技術別では、逆浸透法(RO)、限外ろ過(UF)、精密ろ過(MF)、塩素処理およびその他の技術にセグメント化されています。用途別では、スティルウォーター、スパークリングウォーター、フレーバーウォーターにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて(USD)ベースで提供されています。

| フィルター |

| ボトルウォッシャー |

| 充填・打栓機 |

| ブロー成形機 |

| シュリンクラッパー |

| コンベヤ |

| 検査システム |

| ラベラー |

| その他の設備 |

| 逆浸透法(RO) |

| 精密ろ過(MF) |

| 限外ろ過(UF) |

| 塩素処理 |

| イオン交換 |

| UV殺菌 |

| オゾン処理 |

| その他の技術 |

| スティルウォーター |

| スパークリングウォーター |

| フレーバーウォーター |

| 機能性水 |

| ミネラルウォーター |

| プラスチック(PET) |

| ガラス |

| アルミ缶 |

| バイオプラスチック |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 設備別 | フィルター | ||

| ボトルウォッシャー | |||

| 充填・打栓機 | |||

| ブロー成形機 | |||

| シュリンクラッパー | |||

| コンベヤ | |||

| 検査システム | |||

| ラベラー | |||

| その他の設備 | |||

| 技術別 | 逆浸透法(RO) | ||

| 精密ろ過(MF) | |||

| 限外ろ過(UF) | |||

| 塩素処理 | |||

| イオン交換 | |||

| UV殺菌 | |||

| オゾン処理 | |||

| その他の技術 | |||

| 用途別 | スティルウォーター | ||

| スパークリングウォーター | |||

| フレーバーウォーター | |||

| 機能性水 | |||

| ミネラルウォーター | |||

| 包装材料別 | プラスチック(PET) | ||

| ガラス | |||

| アルミ缶 | |||

| バイオプラスチック | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ボトル入り水処理市場の現在の規模はどのくらいですか?

この市場は2026年に2,234億3,000万USDと評価されました。

ボトル入り水処理市場はどのくらいの速さで成長すると予測されていますか?

2031年までに3,312億4,000万USDに達し、CAGRが8.19%で成長すると予測されています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋地域は都市化と中間層の所得成長に牽引され、11.07%のCAGRで拡大すると予測されています。

最も大きなシェアを持つ設備カテゴリーはどれですか?

フィルターシステムが2025年に35.31%の収益シェアでトップとなりました。

なぜバイオプラスチックが水の包装において注目を集めているのですか?

規制上の義務と持続可能な包装に対する消費者の圧力がバイオプラスチックの採用を推進しており、現在11.92%のCAGRを記録しています。

AIはボトル入り水処理プラントにどのような恩恵をもたらしますか?

AIビジョンと予知保全はダウンタイムを削減し、資源使用を最適化し、より高い製品の一貫性を確保し、プラントの収益性を向上させます。

最終更新日: