ヨーロッパガラス瓶・容器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

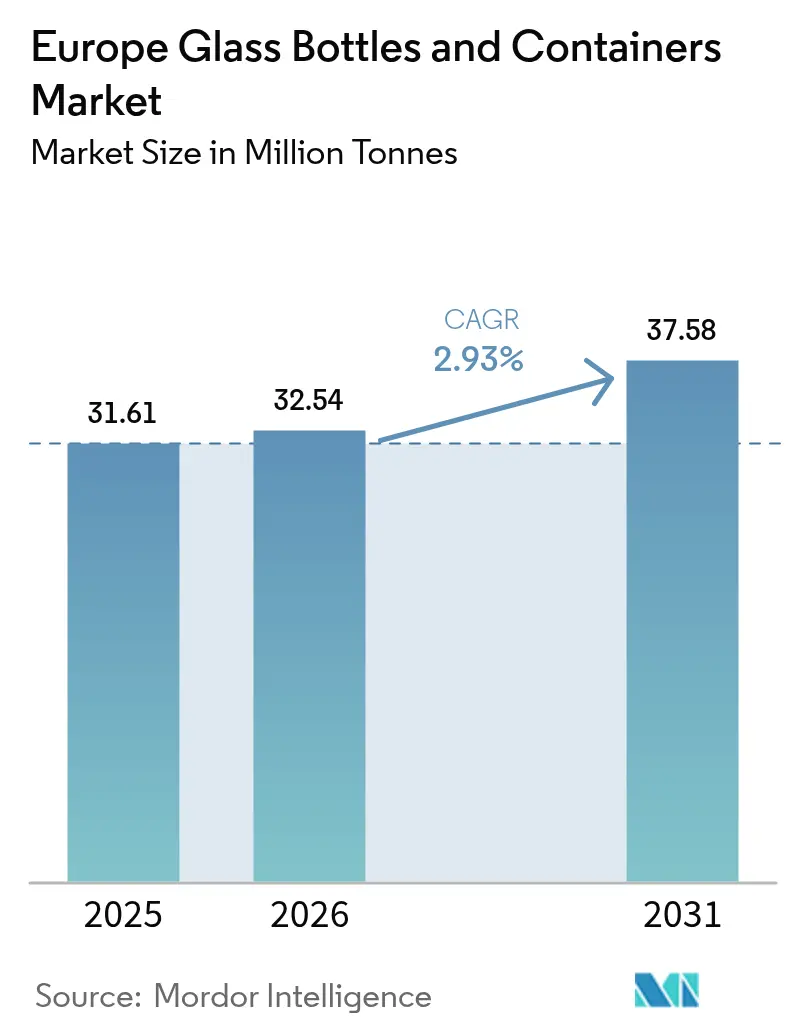

| 基準年の市場規模 (2025) | 31.61 百万トン |

| 市場取引高 (2026) | 32.54 百万トン |

| 市場取引高 (2031) | 37.58 百万トン |

| 成長率 (2026 - 2031) | 2.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパガラス瓶・容器市場分析

ヨーロッパガラス瓶・容器市場規模は、2025年の3,161万トンから2026年に3,254万トンへ成長し、2026年から2031年にかけてCAGR 2.93%で2031年には3,758万トンに達すると予測されている。プレミアム飲料、化粧品、医薬品用途からの堅調な伸びが、エネルギーコストの高止まりの中で低迷する大量食品・ビール需要を相殺している。メーカーは燃料リスクを抑制するために電気炉・ハイブリッド炉・水素対応炉を優先導入する一方、軽量ボトル設計とより高いカレット配合率で利益率を維持しながら循環経済目標を推進している。O-Iが2025年半ばまでにヨーロッパ生産能力を7%削減する計画に代表される戦略的な生産能力最適化は、短期的に抑制された需要に供給を合わせるものであるが、長期的な競争力はテクノロジーリーダーシップとEUグリーンディールとの規制整合性にかかっている。[1]グレッグ・モリス、「O-IのCEOが2025年のさらなる人員削減を警告」、glass-international.comM&A活動は、生産者が高付加価値ニッチ市場での規模拡大を追求する中で続いており、GerresheimerによるBormioli Pharmaの8億ユーロ(9億400万米ドル)買収およびVeralliaによるVidralaのイタリア事業部門の2億3,000万ユーロ(2億6,000万米ドル)買収がこの統合トレンドを示している。

主要レポートの要点

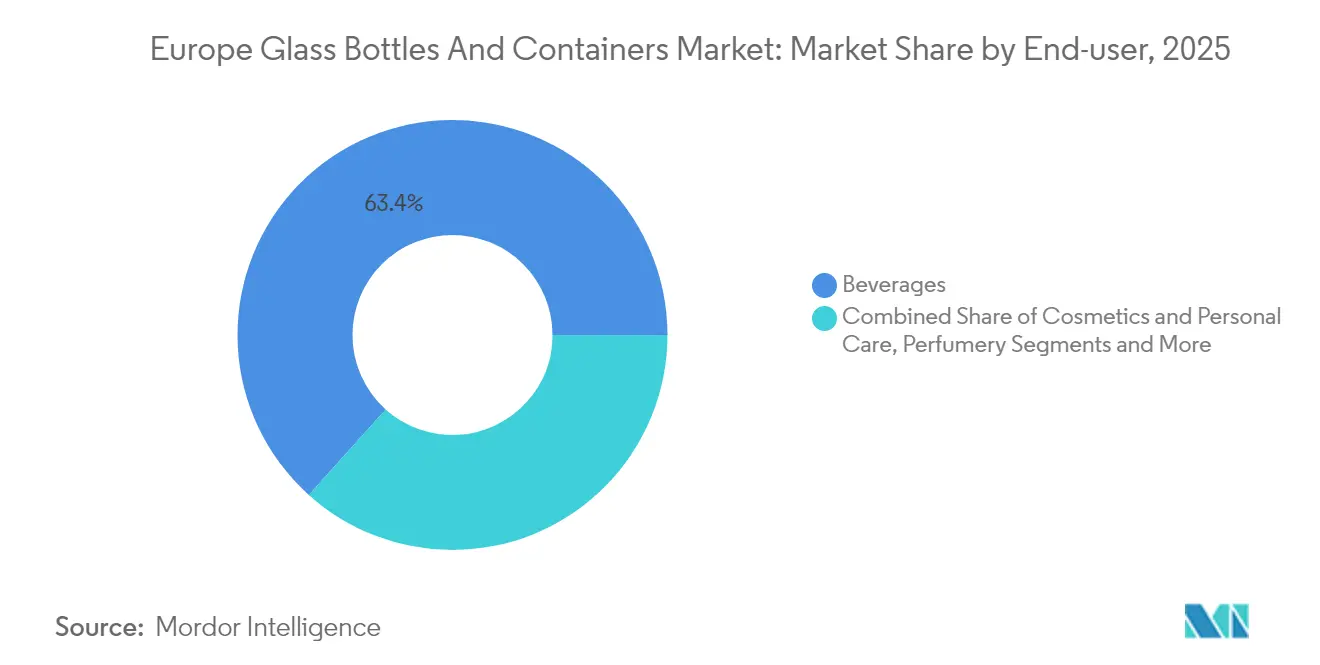

- 最終用途別では、飲料が2025年のヨーロッパガラス瓶・容器市場シェアの63.35%を占めた。

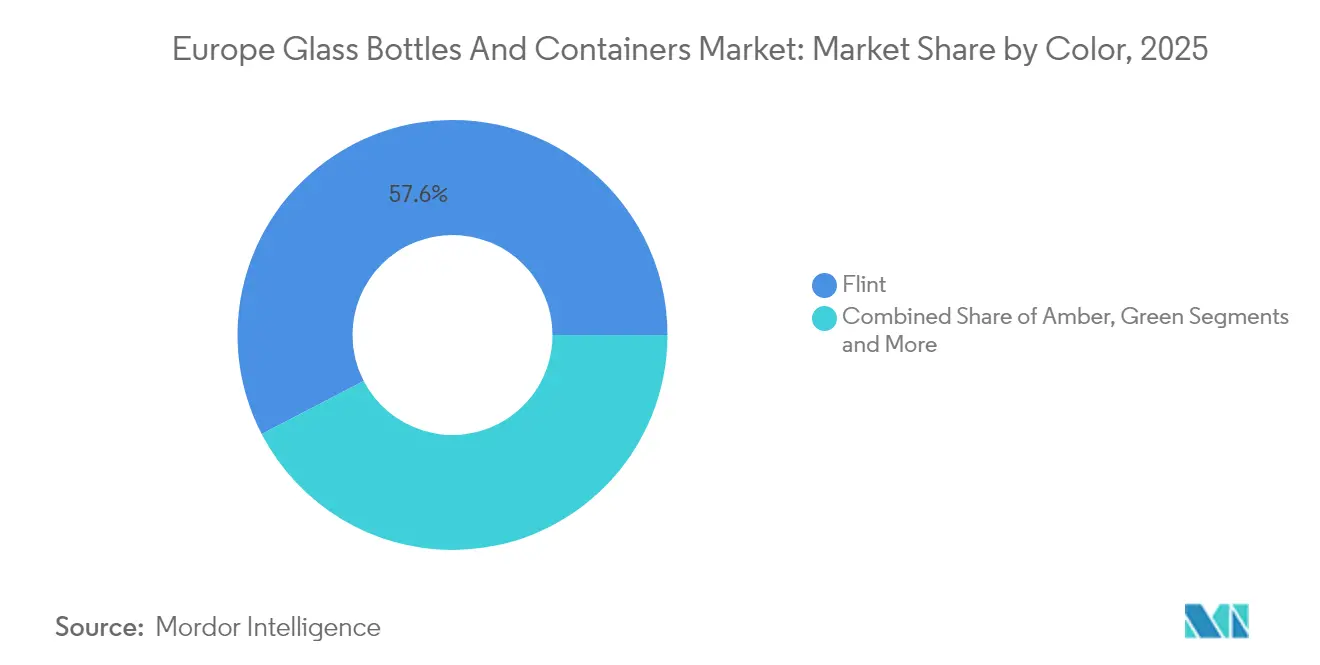

- 色別では、アンバーガラスのヨーロッパガラス瓶・容器市場は2026年から2031年にかけてCAGR 3.44%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパガラス瓶・容器市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出志向のガラス包装商品がEU GDPに数十億ドルを追加 | +0.4% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 循環経済および脱炭素目標が炉の近代化を促進 | +0.6% | EU全域 | 長期(4年以上) |

| リサイクル可能かつ審美的なパッケージに対する消費者の嗜好がガラスに有利 | +0.5% | 西ヨーロッパ | 中期(2~4年) |

| 医薬品輸出の成長がタイプIおよびタイプIIIバイアルの需要を促進 | +0.3% | ドイツ、フランス、イタリア、スイス | 短期(2年以内) |

| 食品、飲料、化粧品のプレミアム化がガラス需要を押し上げる | +0.4% | 西ヨーロッパ | 中期(2~4年) |

| サステナビリティの推進とプラスチック禁止がガラス包装の採用を加速 | +0.5% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出志向のガラス包装商品がEU GDPに数十億ドルを追加

ワイン、ビール、医薬品の旺盛な輸出貿易が、国内消費が冷え込む局面でもヨーロッパガラス瓶・容器市場への継続的な需要を下支えしている。ドイツは2024年に145億リットルのビールを輸出し、イタリアのワイン輸出は5.5%増の81億3,600万ユーロとなり、世界のチャネルでガラスが品質の証として機能していることを裏付けている。EUの表示規則と地理的表示は高級品を保護し、ヨーロッパガラス瓶・容器市場の数量安定性を維持している。飲料輸出業者はガラスが製品の品質を保証し、成熟市場と新興市場の双方でブランドストーリーテリングを支えるという理由から、高い包装コストを受け入れている。この輸出志向性は地域需要の循環的な落ち込みを緩和し、高仕様包装に特化した炉の改良を促している。大規模な輸出契約を獲得した生産者は長期供給契約を締結することが多く、稼働率とキャッシュフロー可視性を高める。

循環経済および脱炭素目標が炉の近代化を促進

EU排出量取引制度(EU ETS)の圧力により、ヨーロッパガラス瓶・容器市場全体で100%電気炉およびハイブリッド炉への投資が加速している。Veralliaのコニャック工場は全量再生可能エネルギーで稼働しCO₂を60%削減しており、ArdaghのオーバーキルヒェンNextGenラインは80%グリーン電力と20%ガスを組み合わせてフットプリントを64%削減している。O-Iはヴォーシュ工場の電化に6,500万米ドルを投じており、改修サイクルが単純な生産能力増強よりも脱炭素化を優先するようになったことを示している。[2]ケルシー・ランバーズ、「O-I GlassがヴォーシュへのUSD 6,500万投資を発表」、o-i.comハイブリッド設計は電力網の変動時にも溶融安定性を維持することで操業リスクを低減し、企業が不安定なガスおよび電気価格に対してヘッジを行うことを可能にする。炭素国境調整メカニズム(CBAM)の提案を含む長期的な炭素コストは、早期採用者に持続的なコスト優位性をもたらす。資本支出の集中度は高いが、EUイノベーション助成金およびグリーンボンドによる共同資金調達がバランスシートへの負担を軽減している。

リサイクル可能かつ審美的なパッケージに対する消費者の嗜好がガラスに有利

EU複数国における調査データは、消費者がガラスをプレミアム品質と環境への責任と結びつける傾向が強まっていることを示しており、ブランドはエステー ローダーが2024年にアドバンスト ナイト リペアセラムのパッケージをプラスチックからガラスに切り替えたように、主力SKUをプラスチックからガラスへ移行している。無限リサイクル性とプラスチックフリーの訴求による明確なストーリーテリングは、特に化粧品やクラフトスピリッツにおいて製品がより高い価格帯での棚確保に役立っている。触覚を刺激するエンボスデザインへの需要の高まりがヨーロッパガラス瓶・容器市場における付加価値デコレーションサービスを促進する一方、デジタル印刷が限定版の発売サイクルを短縮している。小売業者のサステナビリティスコアカードがリサイクル可能な一次包装を評価することで、プレミアムソースや蜂蜜などのカテゴリでプライベートブランド品のガラスへの移行が促されている。川下では、リフィラブルガラスのリバースロジスティクスパイロットがさらにその素材のグリーンイメージを強化し、より広範な再使用システムへの道筋をつけている。

医薬品輸出の成長がタイプIおよびタイプIIIガラスバイアルの需要を促進

バイオ医薬品およびGLP-1治療薬は化学的不活性容器を必要とし、ドイツ、フランス、スイスで製造されるホウケイ酸タイプIバイアルの需要を押し上げている。SCHOTT Pharmaの薬物送達部門の売上高は2024年に28%増の4億3,900万ユーロとなり、Bormioli Pharmaの北米売上高は生産能力増強後に47%急増した。輸出志向のフィル・アンド・フィニッシュラインはヨーロッパの厳格なGMP(医薬品製造管理および品質管理基準)適合性に依存しており、国内炉を長いバッチランで予約させている。高い技術基準は平均販売価格を引き上げ、コモディティ変動からマージンを守る。医薬品炉はより厳密な熱許容差で運転されるため、生産者は温度を安定させNOxを低減する電気炉またはオキシ燃料技術を優先する。注射剤療法の成長は、より循環的な飲料量を補完する高付加価値の需要基盤を固定化している。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー価格の上昇が炉の経済性と利益率を脅かす | -0.8% | ドイツ、東ヨーロッパ | 短期(2年以内) |

| プラスチックおよび金属包装の代替品が大量SKUでガラスのシェアを侵食 | -0.4% | EU全域 | 中期(2~4年) |

| 長距離輸送における物流・破損リスクがコストを増加 | -0.2% | 国境を越えた貿易 | 中期(2~4年) |

| 東ヨーロッパおよび南ヨーロッパにおけるカレット回収の格差がリサイクル含有量を制限 | -0.3% | 東ヨーロッパおよび南ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー価格の上昇が炉の経済性と利益率を脅かす

天然ガスの相場がMWh当たり約40ユーロと危機前水準の4倍近くに高止まりしており、多くのヨーロッパの炉において燃料がコストの主要項目となっている。O-I、Ardagh、Veralliaはいずれも2024年から2025年の業績更新においてEBITDAへの圧迫を指摘しており、一時的な操業停止と人員削減を引き起こしている。燃料集約度が高いため各社は積極的にヘッジを行わざるを得ないが、不安定な電力価格がハイブリッドラインのリスク管理を複雑にしている。短期的には、生産能力の合理化が価格規律を支えるが、規模の経済を損なう可能性もある。小規模なファミリー経営の工場は流動性の逼迫に直面しており、業界統合が加速している。再生可能エネルギー購入契約が成熟し電力網の改善が進むまで、エネルギーインフレはヨーロッパガラス瓶・容器市場の重しであり続ける。

プラスチックおよび金属包装の代替品が大量SKUでガラスのシェアを侵食

コスト効率を追求するブランドオーナーは、特にディスカウントチャネルにおいてビール、水、冷凍食品に軽量PETとアルミニウムを採用している。コカ・コーラ ヨーロッパパシフィック パートナーズはヨーロッパでの数量軟化を報告したが、バリュー層ガラスと直接競合するマルチパック形式を推進することでケース当たりの収益増加によって補った。PETの低い輸送重量は物流排出量を削減し、特定のカテゴリではサステナビリティの訴求に寄与する。アルミニウムは高いスクラップ価値とカーブサイド回収の容易さから利益を得ており、缶詰ラインの柔軟性に魅力を感じるブルワーを引き付けている。ガラスはプレミアム飲料での優位性を維持しているが、大量ビールおよびソフトドリンクSKUにおけるシェア流出がヨーロッパガラス瓶・容器市場の全体的な成長を抑制している。メーカーはVidralaの260グラム75cl超軽量ボトルなどを導入して対応しているが、コスト重視セグメントでの採用は依然として段階的である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料がプレミアム多様化にもかかわらず優位性を維持

飲料は2025年の数量の63.35%を占め、根付いたワイン、ビール、スピリッツの文化を活かして引き続きヨーロッパガラス瓶・容器市場の主軸であり続けた。2024年に収穫量が18%落ち込んだフランスのワイン生産の変動性がボトル受注を抑制したが、イタリアの140億ユーロのワイン売上高と堅調な輸出が南部の炉を稼働させ続けた。ドイツではビール量が減少したが、スペシャルティクラフトやノンアルコール拡張品がデポジット制度に支えられた返却可能形式を中心にプレミアムボトル需要を維持した。スピリッツブランドは主力製品の平均ガラス重量を引き上げて真正性を示す一方、ESGスコアを守るために低炭素炉を採用している。飲料以外では、化粧品・パーソナルケアが2031年までCAGR 3.52%で最も急速に成長しており、リサイクル可能パッケージへのコミットメントおよび高マージンスキンケアラインのガラス瓶への触覚的魅力に後押しされている。

医薬品容器の成長が飲料の安定性を補完しており、タイプIバイアル生産はトン当たり高いマージンをもたらし循環性を緩和する。SCHOTT Pharmaのハンガリー新ラインは注射用医薬品需要をターゲットとし、ISO 15378適合性と輸出グレードの品質基準を組み合わせている。食品用途はソース、ジャム、ベビーフード向けに定番であり続けているが、大量市場向けミールソリューションでは軽量PETのトライアルが増えている。総じてこれらのトレンドは、ヨーロッパガラス瓶・容器市場が従来の飲料量と新興の高付加価値ニッチのバランスをとりながら炉稼働率を維持し、電化およびハイブリッド溶融における計算されたCAPEXを支えていることを示している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントのリーダーシップにアンバーの加速が迫る

フリントは2025年のヨーロッパガラス瓶・容器市場シェアの57.62%を占め、飲料、化粧品、食品にわたる中立性と互換性から支持されている。透明デザインはプレミアムな棚訴求を支え、使用済みフリントカレットは西ヨーロッパの成熟した回収システムのおかげで広く入手可能である。Vetropackが2026年の発売を予定している熱強化ボトルなどの軽量フリントイノベーションは、材料最適化の継続を示している。

CAGR 3.44%で成長するアンバーガラスは、UV保護を必要とする医薬品バイアルとヘリテージ的な審美性を求めるスピリッツから恩恵を受けている。この色の高い顔料含有量は専用カレット流を必要とするため、色別回収への投資を促している。グリーンガラスはビールや特定のワインSKUで引き続き存在感を持つが、ビール消費の減少とブドウ畑への気候変動の影響から圧力を受けている。コバルト、エメラルド、ブラックといったニッチカラーは限定版発売においてブランド差別化に対応するが、色変えコストが高い。予測期間を通じてアンバーの特殊価値と医薬品需要の増加がフリントとのシェア差を縮小するが、化粧品と食品での透明性要求がヨーロッパガラス瓶・容器市場全体でのフリントのリーダーシップを維持する。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは依然として最大の生産国であるが、2023年の出荷量が389万トンへ15.5%減少したことはエネルギー価格の脆弱性とビール市場の縮小を浮き彫りにしている。ノルトライン・ヴェストファーレン地区のクラスターに立地する工場はハイブリッド炉への転換を進め、産業脱炭素化を目的とした地域資金に支えられた水素試験を推進している。フランスは歴史的な低水準のワイン収穫にもかかわらず、プレミアム輸出チャネルから恩恵を受けており、2025年5月に再使用可能なビール・ジュースボトルを促進するデポジット制度の導入を計画しており、それによってヨーロッパガラス瓶・容器市場を支えている。

イタリアは堅調なワイン輸出と、ロンバルディアおよびヴェネトに集積する化粧品受託製造基盤の成長によってバランスの取れた需要を示している。スペインの工場におけるVidralaの軽量化の突破口はイベリア半島のイノベーションの勢いを示しており、イギリスはGBP 220億の地域資金に支えられてEncirc社のチェシャーコンプレックスで低炭素生産を加速している。

東ヨーロッパ―ポーランド、ハンガリー、チェコ共和国―はコスト競争力のある溶融能力とEU資金による回収インフラ整備からのカレット可用性の向上を提供しており、医薬品輸出向けに供給するコンバーターを引き付けている。スイスの市場はVetropackがサン=プレ工場を閉鎖した後に縮小したが、同社のオーストリアへの拡張がアルプス地域の顧客への供給を維持している。加盟国間で異なるエネルギー関税とリサイクル政策が多様なコストプロファイルを生み出し、多国籍ブランドオーナーの国境をまたぐ調達戦略に影響を与えている。

競争環境

ヨーロッパガラス瓶・容器市場は中程度の統合水準にあり、上位5社が設置容量の約65%を掌握している。Verallia、O-I、Ardaghは操業上の卓越性、工場ネットワークの最適化、脱炭素化投資に注力しており、Vidralaは軽量フリントの専門知識を活かしてプレミアム飲料顧客を獲得している。GerresheimerがBormioli買収を通じて医薬品ガラスに参入したことは、高マージンのヘルスケアニッチにおける競争激化を示している。

戦略的な技術への賭けが各プレイヤーを差別化している。ArdaghのNextGenハイブリッド炉はCO₂を64%削減することを実証し、Veralliaの全電気コニャック炉はスピリッツ包装への拡張性を示している。小規模な地域企業は、クラフト飲料、グルメ食品、ホームフレグランスのニッチ受注を追求しており、これらはショートランとカスタム形状がユニットコストは高くてもプレミアムを生み出す分野である。TricorBraunのような流通スペシャリストはボルトオン型取引で欧州全域の物流・デコレーションサービスを提供することにより拡大し、従来のコンバーター領域に踏み込んでいる。

R&D予算はガラス化学、軽量化、デジタルエンボス加工を対象としており、顧客ロックインを長期化させる。サステナビリティ指標はテンダー受注に与える影響を強めており、スコープ1および2のフットプリントが価格と同様に重要になっている。業界全体の年間6億2,000万ユーロの脱炭素化支出は設備投資競争が続くことを示しており、バランスシートの強固な大手企業が有利であり、炉の改修資金を調達できない小規模プレイヤーの間でさらなる統合を促している。再生可能エネルギー調達の集団交渉とカレット・プーリングコンソーシアムは、ヨーロッパガラス瓶・容器市場全体のコスト曲線を平滑化するための協調的な戦術として台頭している。

ヨーロッパガラス瓶・容器産業のリーダー企業

O-I Glass, Inc.

Verallia Group

Gerresheimer AG

Vidrala, S.A.

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Ciner Glassがベルギーのロンメルに1日1,300トンの容器ガラス施設を建設するために5億400万ユーロの資金調達を確保。同国最大規模の対内直接投資(FDI)プロジェクトの一つ。

- 2025年8月:Vidralaが260グラム75cl超軽量ボトルを発売。世界最軽量と主張し、材料使用量と輸送排出量を削減。

- 2025年7月:Ardagh Glass Packagingが、NextGenハイブリッド炉を使用してCO₂を64%削減しながら、イエーガーマイスター向けに1,400万本のエメラルドボトルを生産。

- 2025年7月:Veralliaが100%PCR(使用済み消費者リサイクル品)ガラスを使用したVistaボトルを発表。40%のエネルギー節減を実現し、イギリスの最初の採用者としてヨーク・ジンを獲得。

ヨーロッパガラス瓶・容器市場レポートのスコープ

ガラス容器とは、食品、飲料、医薬品、化粧品、化学品などの製品を保管・保護するために使用されるガラス製の器である。ボトル、瓶、バイアルなど多様な形状・サイズで提供されるこれらの容器は、気密シールを提供し内容物を外部汚染物質から守る。ガラス包装は非反応性という性質から製品品質を維持し、高いリサイクル性を持つ点で評価されている。これらの特性がガラス容器を複数の産業にわたる包装の選択肢として好まれる理由である。

ヨーロッパ容器ガラス市場は、最終用途の垂直分野(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他アルコール飲料{シードルおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他ノンアルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)、国別(ドイツ、イタリア、フランス、ポーランド、イギリス、スペイン、ロシア、その他のヨーロッパ)によってセグメント化されている。レポートは上記全セグメントについて容量(キロトン)で市場予測と規模を提供している。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他アルコール飲料(シードルおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他ノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| ポーランド |

| オランダ |

| スペイン |

| ロシア |

| オーストリア |

| スイス |

| その他のヨーロッパ |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他アルコール飲料(シードルおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他ノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

| 国別 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ポーランド | |||

| オランダ | |||

| スペイン | |||

| ロシア | |||

| オーストリア | |||

| スイス | |||

| その他のヨーロッパ | |||

レポートで回答される主要な質問

2031年におけるヨーロッパのガラス瓶・容器需要の予測量はどれくらいか?

市場は2026年の3,254万トンから2031年までに3,758万トンに達すると予測されている。

ヨーロッパのガラス容器において最も急速に拡大している最終用途カテゴリはどれか?

化粧品・パーソナルケアが最も急成長しているセグメントであり、2031年までCAGR 3.52%を記録している。

生産者はどのように高エネルギーコストに対処しているか?

各社は電気炉、ハイブリッド炉、水素対応炉への投資ならびに軽量ボトル設計の採用によって燃料使用量と物流費用の削減を図っている。

アンバーガラスがシェアを拡大している理由は何か?

医薬品バイアルとプレミアムスピリッツはUV保護と独特の審美性を必要としており、アンバー容器のCAGR 3.44%を牽引している。

ベルギーの生産能力拡大を裏付ける主要投資は何か?

Ciner Glassが5億400万ユーロの資金調達に支えられてロンメルに日産1,300トンの工場を建設しており、長期的な地域需要への信頼を示している。

輸出需要は市場安定性にとってどれほど重要か?

堅調なワイン、ビール、医薬品輸出が国内の減速を緩衝しており、対外貿易が生産者にとって重要な数量安定化装置となっている。

最終更新日: