北米ボトルウォーター処理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

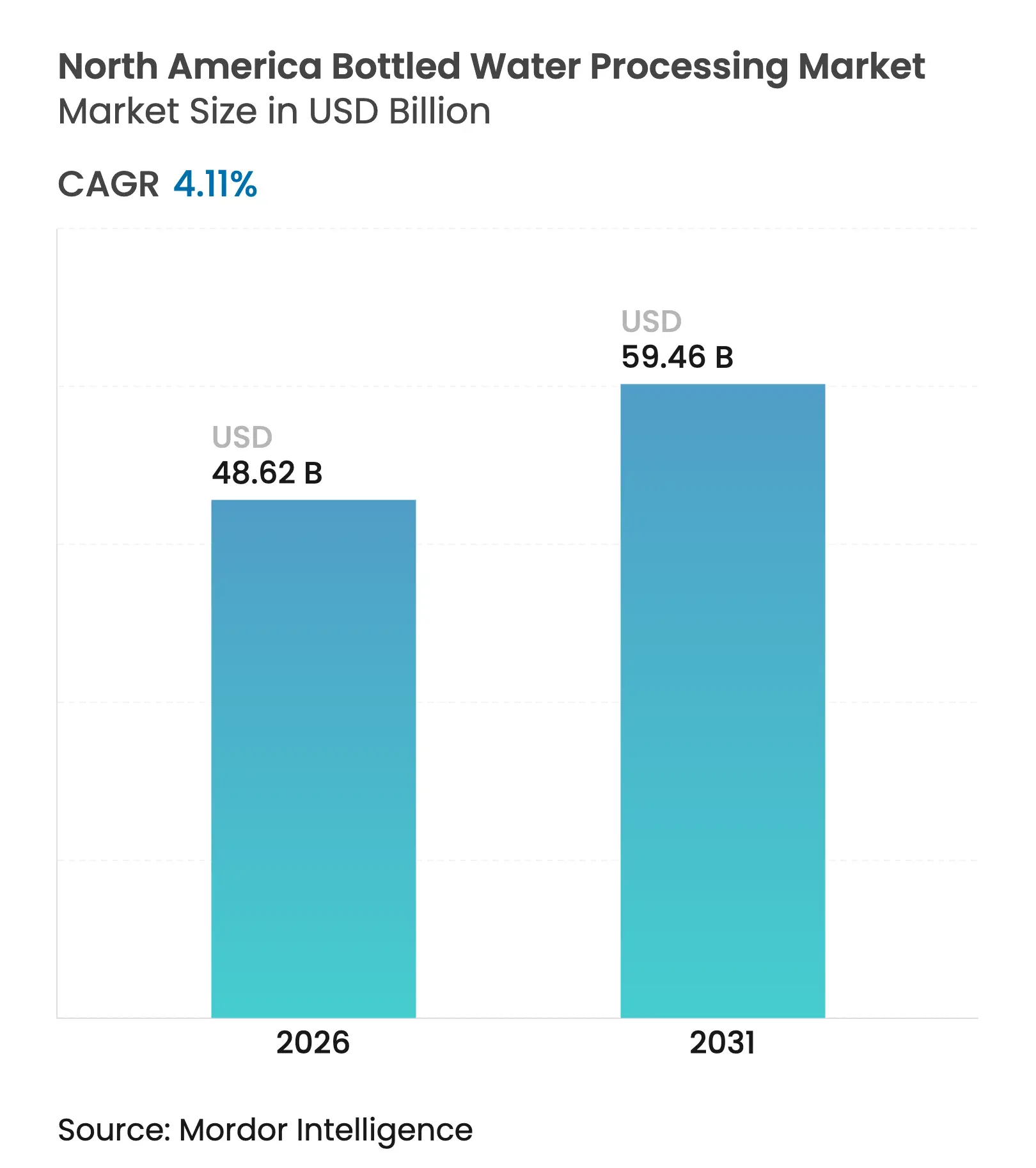

| 市場規模 (2026) | 48.62 十億米ドル |

| 市場規模 (2031) | 59.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ボトルウォーター処理市場分析

北米ボトルウォーター処理市場規模は、2025年の467億米ドルから2026年には486億2,000万米ドルに拡大し、2026年〜2031年の年平均成長率(CAGR)4.11%で2031年までに594億6,000万米ドルに達する見通しです。より健康的な水分補給へのコンシューマーの明確な転換、州レベルのリサイクル含有量義務化、および急速な設備アップグレードがこの拡大を支えています。当市場は、フィルトレーションおよびブローモルディング資産における安定した更新サイクル、プロセッサーの迅速なスケールアップを促進する強力なプライベートラベルの動向、ならびに高効率かつPFAS対応処理技術への旺盛な資本流入の恩恵を受けています。大手ボトラー間の垂直統合はリードタイムを短縮し、PET樹脂価格の変動からオペレーターを保護する一方、PFASおよびrPETに関する規制上の焦点はマルチバリア処理ラインおよびrPET対応モールディングプラットフォームの普及を促進しています。フィリングおよびブローモルディングシステムのデジタル化は、さらに稼働率向上とエネルギー節減を支援し、データ駆動型メンテナンスおよび生産最適化を採用するプラントの競争優位を強化しています。

主要レポートの要点

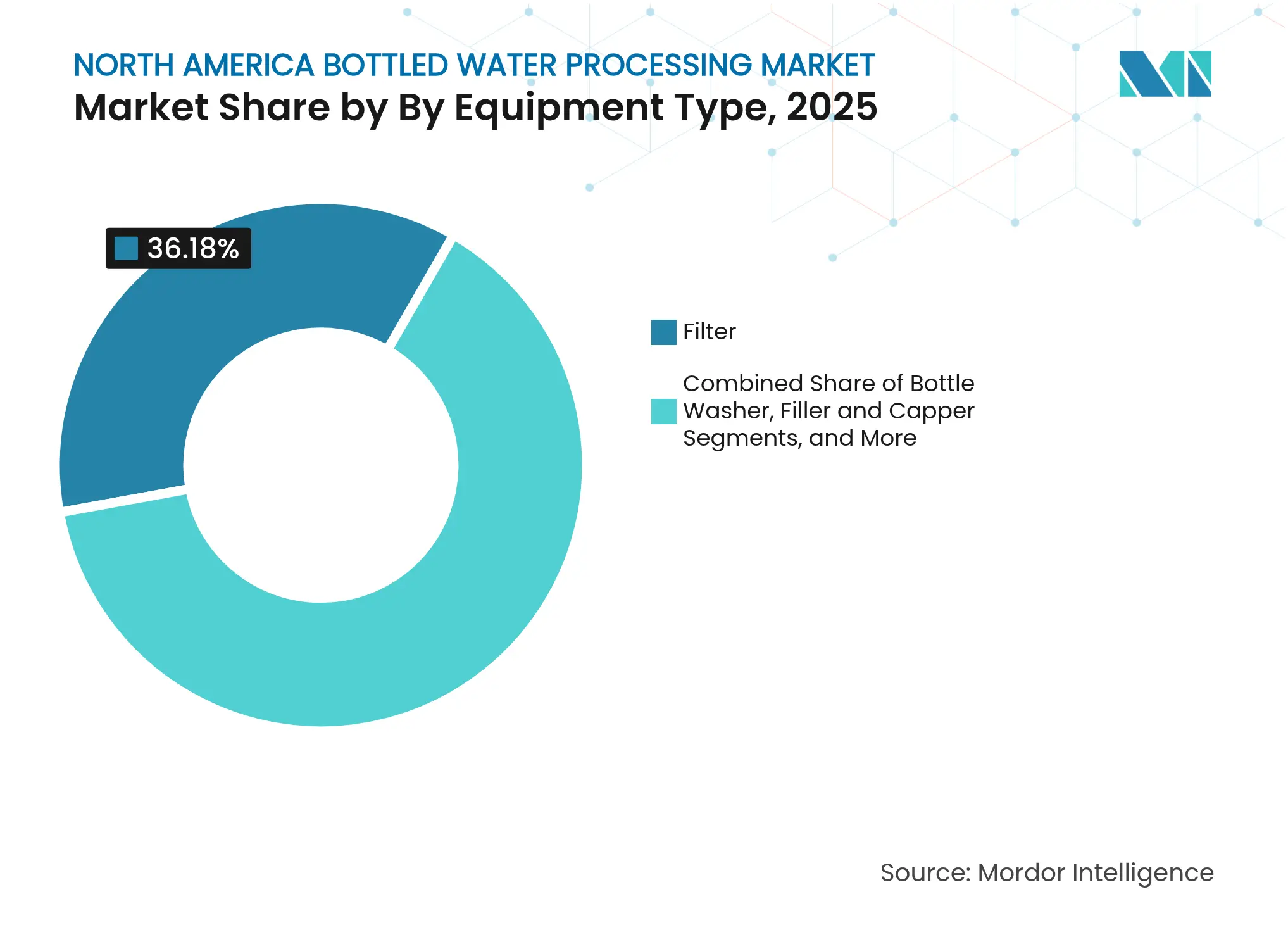

- 機器タイプ別では、フィルターが2025年の収益シェアの36.18%をリードし、ブローモルダーが2031年にかけて最速の5.41% CAGRを記録する見込みです。

- 技術別では、逆浸透(RO)が2025年の北米ボトルウォーター処理市場シェアの52.30%を占め、UV殺菌は2031年にかけて5.29% CAGRで拡大する見込みです。

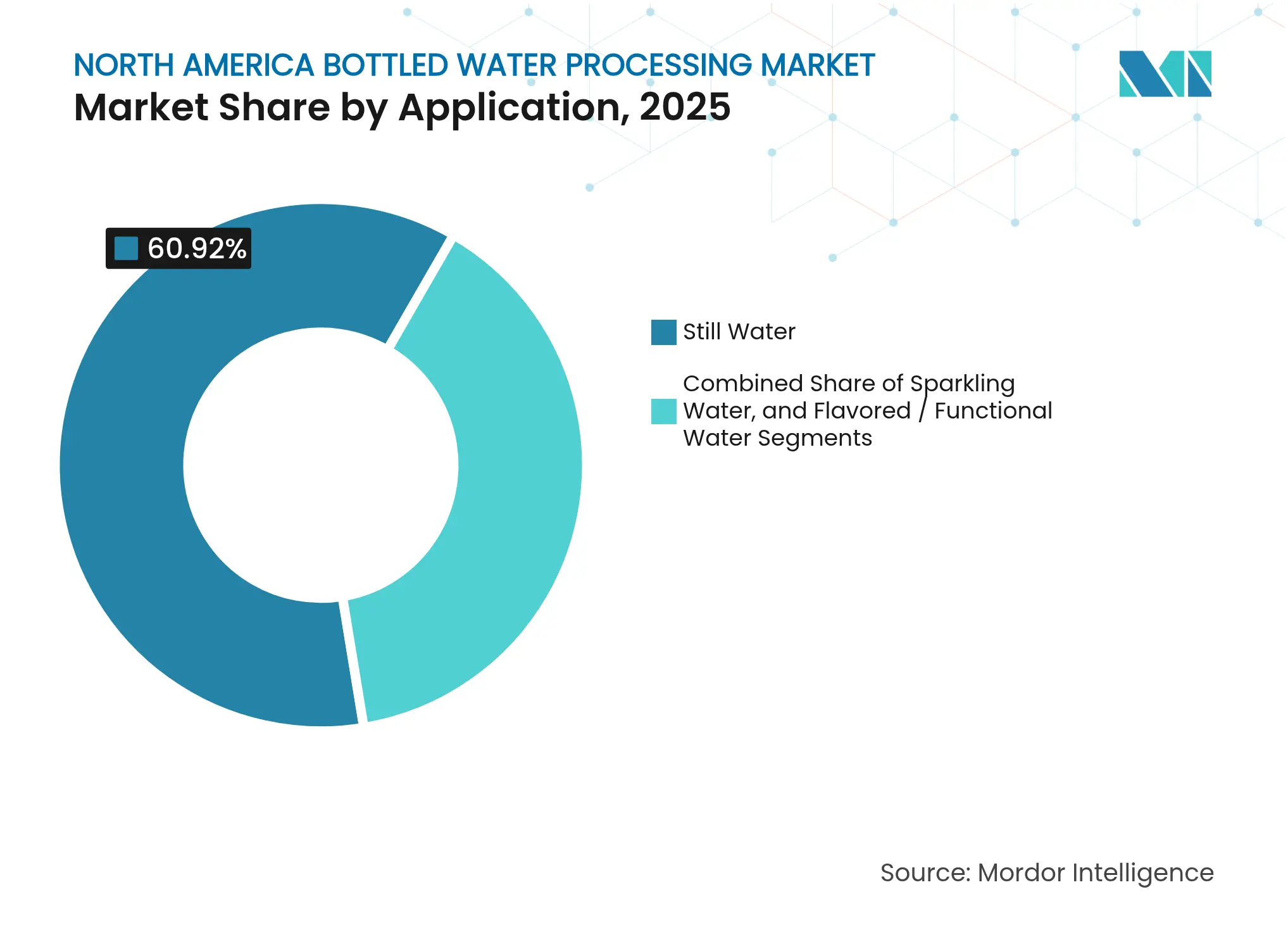

- 用途別では、スティルウォーターが2025年の北米ボトルウォーター処理市場規模の60.92%を占め、フレーバー/機能性ウォーターは2031年にかけて5.22% CAGRで成長する見込みです。

- 包装材料別では、PETが2025年に73.65%のシェアを保有し、rPETは2026年〜2031年に5.36% CAGRで拡大すると見込まれています。

- 国別では、米国が2025年に地域収益の71.64%を占め、メキシコが2031年にかけて最高の5.14% CAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ボトルウォーター処理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 炭酸清涼飲料からボトルウォーターへのコンシューマーシフトの増加 | +0.8% | 北米全域、米国都市市場で最も顕著 | 中期(2〜4年) |

| フレーバーおよび機能性ウォーター製品ラインの拡充 | +0.6% | 米国およびカナダ、メキシコで台頭中 | 中期(2〜4年) |

| クラブストアおよびグローサリーチェーン全体でのプライベートラベル浸透の拡大 | +0.5% | 米国、カナダへ拡大中 | 短期(2年以内) |

| 高効率フィルトレーションおよびブローモルディングシステムの採用 | +0.4% | 地域全体、大規模プラントが先導 | 長期(4年以上) |

| 飲料ボトルへの最低rPET含有量に関する州レベルの義務化 | +0.7% | ボトルビル制度を持つ米国各州 | 中期(2〜4年) |

| 都市部通勤者からのオンザゴー・シングルサーブ需要の急増 | +0.3% | 地域全体の都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炭酸清涼飲料からボトルウォーターへのコンシューマーシフトの増加

加糖炭酸飲料からの離脱は、北米ボトルウォーター処理市場全体で新たな設備投資を持続的に促しています。主流の16.9オンスPETフォーマット向けに構成された高速フィリングハウスが現在の発注の大半を受け、生産者は既存ラインを乱すことなく数量成長を活用できます。主要フィラーは、スティルとライトカーボネーテッドSKU間を切り替えられるデュアル対応システムを指定するケースが増加しており、ダウンタイムを削減し製品ポートフォリオの幅を拡大する選択となっています。柔軟なチェンジパーツパッケージと迅速クリーニングCIPモジュールを提供する設備ベンダーは、新規契約シェアが増加しています。こうしたダイナミクスはスペアパーツおよび予知保全ソフトウェアのアドレス可能なアフターマーケットを拡大し、サプライヤーに追加の継続的収益ストリームを創出しています。

フレーバーおよび機能性ウォーター製品ラインの拡充

電解質、植物エキス、ビタミンを配合した機能性飲料は処方の複雑性を高め、プレミアム設備需要を牽引しています。Sensapureのスキッドシステムのようなパイロットスケールユニットはプロセッサーがフル能力資産にコミットする前にレシピの安定性を確定するのを支援しています [1]Sensapure、「パイロットプラント能力」、sensapure.com。プラントレベルでは、モジュール式ドージングスキッドとマルチポイントインジェクションマニホールドが原料劣化を防止し、クローズドループ制御が濁度閾値と微生物学的完全性を維持します。ポートフォリオが拡大するにつれ、プロセッサーはバッチ系譜を記録しアレルゲンクリーンプロトコルを調整する自動化に対してプレミアムを支払います。その結果生じる設備投資の増加は、北米ボトルウォーター処理市場を直接的に支えています。

飲料ボトルへの最低rPET含有量に関する州レベルの義務化

テキサス州HB 3060などの法律は、より高いリサイクル含有量閾値とサードパーティによるマスバランス認証を義務付けることで設備更新サイクルを加速させています [2]テキサス州環境品質委員会、「HB 3060 先進リサイクル」、tceq.texas.gov。ブローモルディングオーブンはrPETの低い固有粘度に対応するため熱プロファイルを微調整する必要があり、強化されたフィルトレーションが樹脂乾燥前にrPET特有の微粉を除去します。Crystal Geyserの社内rPETライン2号機は、アセトアルデヒド蓄積を最小化する新世代モールドを使用して1時間当たり1,650kgの処理可能性を実証しています。これらの要件は、rPET対応プラットフォームとインライン汚染検出に特化したサプライヤーの受注残を押し上げています。

高効率フィルトレーションおよびブローモルディングシステムの採用

大手ボトラーは、特にPFASに関するエネルギー節減と汚染物質除去を中心に資産ロードマップを改訂しています。Krones AGは2024年に12.1%の収益成長を記録し、フィルトレーション、UV、フィリングゾーンをコンパクトなブロックに統合したマルチバリアラインへの強い需要を背景としています。Niagara Bottlingが1分間当たり1,800本以上で稼働するラインは、高度に統合されたブローモルディング技術がスループットをいかに増幅し樹脂使用量を削減するかを示しています。MEGATRONシリーズなどのUVユニットも、90〜450ガロン/分(gpm)処理能力を持つ無薬品の補完手段として消毒副生成物を削減するものとして採用が進んでいます。これらのアップグレードは総じて、北米ボトルウォーター処理市場全体での継続的な設備投資の成長を支えています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PFAS、マイクロプラスチックおよび水源取水に関する規制審査の強化 | -0.9% | 米国およびカナダ | 中期(2〜4年) |

| 原油価格および地政学的ショックに連動するPET樹脂コストの変動 | -0.6% | 地域全体 | 短期(2年以内) |

| 家庭用フィルトレーションおよびスパークリングウォーターメーカーによる代替 | -0.4% | 都市部および郊外の家庭 | 長期(4年以上) |

| 新規地下水採取許可に対するコミュニティの抵抗 | -0.3% | 農村部および水ストレス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS、マイクロプラスチックおよび水源取水に関する規制審査の強化

2029年に予定される連邦PFASの規制値は、プロセッサーに最大2,800ガロン/分(gpm)の流量を処理できる粒状活性炭、アニオン交換、または逆浸透ステージの追加を義務付け、設備投資と運営コストの両方を大幅に引き上げます。De NoraのSORBシステムはすでに1日当たり2億5,000万ガロン以上を処理しており、スケーラビリティを示す一方で、スペース、電力、および濃縮廃水処理の課題を浮き彫りにしています。小規模施設はレトロフィット期間中に生産停止リスクを抱え、集中した需要が対応スキッドの納期を延長する恐れがあります。その結果生じるコスト負担は、北米ボトルウォーター処理市場における新製品の上市遅延や利益率拡大の制限につながりかねません。

原油価格および地政学的ショックに連動するPET樹脂コストの変動

PET価格の変動は粗利益率を圧迫し、特にブローモルディングハブのライン稼働戦略に影響を与えます。Pentair plcの2025年第1四半期の注記は、樹脂インフレを緩衝するためのサーチャージ実施を明らかにしましたが、それでも高い運転資本需要がキャッシュフローを圧迫しています。生産者は予防保全インターバルを延長し、不要不急のアップグレードを先送りすることで対応しており、これが即時設備受注のファネルを縮小させています。しかしながら、rPETへの関心の高まりが自然なヘッジを提供し、一部の投資をrPET対応設備に向けることで、北米ボトルウォーター処理市場におけるボラティリティ圧力を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:フィルターがリードし、ブローモルダーが加速

フィルトレーションユニットは北米ボトルウォーター処理市場規模の36.18%のシェアを占めました。特にPFAS、マイクロプラスチック、ミネラル含有量を対象とした厳格な微生物学的・化学的基準が、活性炭、マイクロフィルトレーション、ROステージを組み合わせたマルチバリアフィルタートレインへの需要を高く維持しています。更新サイクルは平均5〜7年であり、メンブレンおよびカートリッジの安定したアフターマーケットを生み出しています。当セグメントは、自動逆洗またはメンブレンクリーンプロトコルをトリガーするリアルタイム水質監視への注目の高まりからも恩恵を受けています。

ブローモルディング機械は、現時点では金額規模が小さいものの、2031年にかけて5.41% CAGRで最速の成長を遂げています。大規模プラントはモルダーをフィリングブロックと統合することでネックハンドリングの損傷を抑制し、圧縮空気使用量を削減しています。Niagara Bottlingの設備は、毎分1,800本のスループットがいかに労働フットプリントとユニットエコノミクスを再構築するかを示しています。Sidel Groupなどのサプライヤーは、アクティスプラズマ内部コーティングを展開して棚寿命を延長し、ドライプリフォーム殺菌が同一筐体内で無菌機能を実現しています。これらの革新は中堅ボトラーがボトル製造を内製化するよう促し、北米ボトルウォーター処理市場の持続的な成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:逆浸透の優位性とUVイノベーションの融合

逆浸透モジュールは2025年の収益の52.30%を確保しており、溶存固形物除去および風味の一貫性における比類ない有効性を反映しています。プラントは消費電力の最大45%を回収するエネルギー回収装置を備えたROループを導入し、直接的に運営利益率を改善しています。多くの施設では、仕上げ水の風味をブランドプロファイルに合わせるため、RO後に再ミネラル化スキッドを追加しており、このプラットフォームの多用途性を際立たせています。

UV殺菌は、ベースが小さいものの、5.29% CAGRで成長をリードしています。中圧ランプの寿命向上とLED UV-Cアレイの進歩により、インラインシステムが官能特性を維持しながら99.99%の病原体を不活化することが可能となっています。プロセッサーはUVの無薬品特性も評価しており、これはクリーンラベルマーケティングと整合します。ROとUVをペアリングしたハイブリッドトレインが溶存物と微生物の両方の除去ニーズを満たし、北米ボトルウォーター処理市場でのUV採用を強化しています。

用途別:スティルウォーターの基盤が機能性ウォーターの成長を支える

スティルウォーターは2025年収益の60.92%を占める礎となっています。ブランドはその高容量・低複雑性のプロファイルに依拠してプラント稼働率の基準を維持しており、固定費のカバーに不可欠な役割を担っています。ライン効率が最重要であるため、フィラーは99%の稼働可用性を目標に設定され、予知的介入をトリガーするIoTセンサーによって支援されています。

フレーバーおよび機能性ウォーターは5.22% CAGRで前進し、付加価値フォーミュレーションを通じた利益率の上乗せをもたらします。Pall Corporationは、原料スラリーを均質化しアロマを損なうことなく濁度を抑制するフレーバーフィルトレーションモジュールを供給しています。プロセッサーは交差汚染を軽減するために無菌バッファーと専用CIP回路に投資しています。このシフトは、アジャイルなドージングマニホールドとモジュール式ミキシングシステムへの需要を増幅させ、北米ボトルウォーター処理市場の成長を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装材料別:PETの優位性がrPETモメンタムに譲歩

PETは2025年に73.65%で包装を引き続き支配しており、コスト効率性、透明性、および軽量特性によるものです。ISBM(射出延伸ブロー成形)ラインはサイクルタイムを継続的に改善しており、トップロード強度を損なうことなく500mlフォーマットのボトル重量を9g以下に引き下げています。

rPETの採用は5.36% CAGRで上昇する見込みであり、企業の公約と法定リサイクル含有量閾値から強みを引き出しています。Arca ContinentalとThe Coca-Cola Companyは、年間3億8,000万本を回収する回収プラントのスケールアップに280万米ドルを追加投資しており、地域の原料供給を確保しています。ACERECECHのFDA承認のボトル・トゥ・ボトルシステムは、100%食品グレードのrPETが商業規模で技術的に実現可能であることを証明しています。ブローモルディングベンダーはrPETフレークを安定的に処理するためにオーブンプロファイルとスクリュージオメトリを再設計しており、北米ボトルウォーター処理市場全体での専門的なレトロフィットの市場範囲を拡大しています。

地理的分析

米国は2025年の北米ボトルウォーター処理市場において71.64%のシェアを生み出しました。Niagara Bottlingのケンタッキー州施設への1億3,000万米ドルの設備投資拡大などが同国の地位を強化しています。米国環境保護庁(EPA)のPFAS義務化が追加レトロフィットを促進し、サブppt閾値を満たす高度炭素層とROループの採用を推進しています。PepsiCo, Inc.がAquafinaのケースパック数量をNiagara Bottlingにアウトソーシングする決定は、自動ケースパッカーとパレタイザーを備えた高効率ハブへ生産を集約し、最高水準の設備への需要をさらに集中させています。2030年までに25% rPETを目指す持続可能性規則もブローモルディングの刷新を促し、北米ボトルウォーター処理市場においてrPET対応プラットフォームへの継続的な受注フローを確保しています。

カナダは、プレミアムスプリングおよび機能性製品に支えられた安定したシェアを保持しています。プロセッサーは可変周波数ドライブと熱回収ブローモルダーによるエネルギー最小化を優先し、資本支出を相殺する州の補助金を確保するケースが多くなっています。Big 8 Beveragesは、ブローモルディング、フィリング、スリーブ装着を統合したターンキーSIPAラインを導入し、フットプリントを縮小するとともに水使用量を28%削減しました。拡大生産者責任に関する規制上の整合が、rPET原料契約への投資を促し、供給を確保して将来の設備購入を固定しています。

メキシコは2031年にかけて5.14%の予測CAGRで際立っています。政府の61億米ドルの水インフラ計画がアクセスを拡大し、市営の信頼性が低い地域での包装水への依存度を高めています。Nestle S.A.の10億米ドルの支出は投資家の信頼を示しており、その大部分が現地水源条件に合わせた高速フィラーとRO-UVスタックに充当されています。設備サプライヤーは、中堅ボトラーの資本制約に対応するため現地サービスセンターとベンダーファイナンスリースを育成しており、北米ボトルウォーター処理市場のこの成長セグメントへの浸透を強化しています。

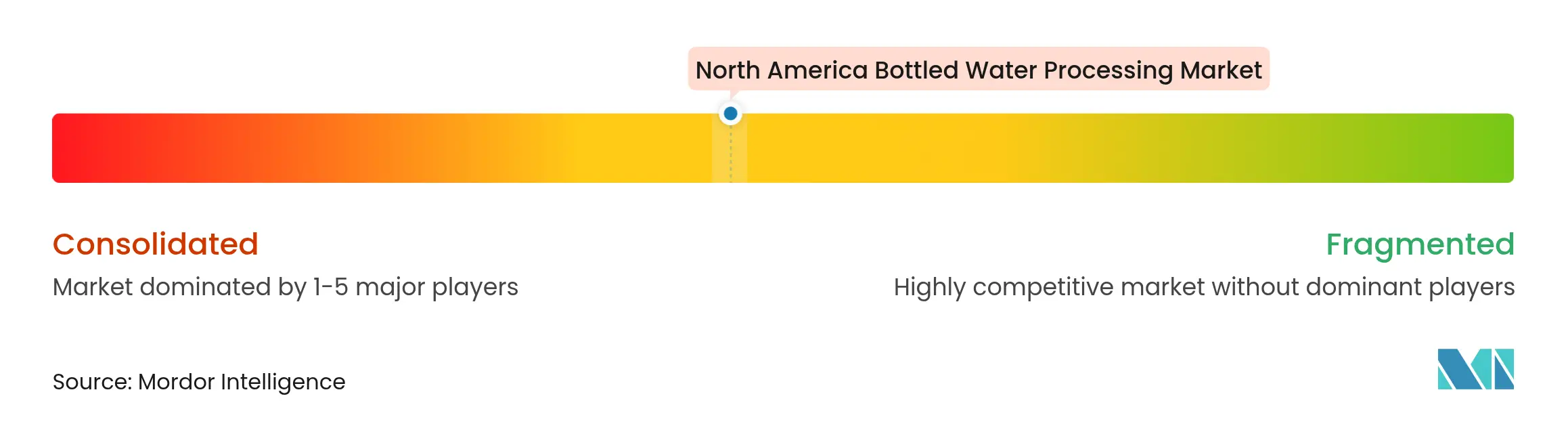

競争環境

北米ボトルウォーター処理市場は中程度の集中度を示しています。Krones AGは切替時間を15分未満に短縮しながらエネルギー消費を従来型設備比30%削減する統合ブロックによってリードしています。同社のデジタルツインは顧客が実機試験前にrPETの挙動をシミュレートするのを支援し、コミッショニングを加速させています。

オムニア・テクノロジーズはACMI、SACMI Beverage、SACMI Labellingを買収して統合を推進し、合算売上高を2億8,000万米ドルに引き上げ、高速コンベヤンスとラベリングへのリーチを拡大しました [4]EFA News、「オムニア・テクノロジーズの買収」、efanews.eu。競合他社はニッチ特化で応じており、特にPFAS吸着スキッドの分野でDe NoraとEvoquaが汚染源プロファイルに合わせた炭素交換を組み込んだターンキーパッケージを提供しています。

新興の競合勢力は、高度バリアコーティング、全電動ブローモルダー、クラウドベースのパフォーマンストラッキングに注力しています。サプライヤーは、顧客ロックインを強化し生涯価値を高めるため、ファイナンス、スペアパーツサブスクリプション、オペレータートレーニングモジュールをサービス契約にパッケージ化するケースが増えています。こうした提供物は、技術に依存しないものの、北米ボトルウォーター処理市場内のサプライヤーの交渉力と将来のシェア変動に対する影響力を総合的に強化しています。

北米ボトルウォーター処理産業リーダー

PepsiCo, Inc.

The Coca-Cola Company

BlueTriton Brands, Inc.

Danone S.A.

Niagara Bottling, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Veolia Environnement S.A.が北東部最大級のPFAS処理システムを完成させ、10万人以上の住民の飲料水を保護しました。

- 2025年2月:PepsiCo Beverages北米がAquafinaのケースパック生産をNiagara Bottlingにアウトソーシングし、高効率拠点に数量を集約しました。

- 2025年1月:Nestle S.A.が複数の飲料カテゴリーにわたるメキシコ生産拡大に10億米ドルを投じることを表明しました。

- 2024年9月:Niagara Bottlingがボトルウォーター生産能力を拡張するため、1億3,000万米ドルのケンタッキー州施設を確認しました。

北米ボトルウォーター処理産業レポートの調査範囲

ボトルウォーター処理産業とは、ボトルウォーターの生産および処理に関わるセクターを指します。天然または処理済み水源からの採水、品質基準を満たすための水処理、ボトリング、包装、および最終製品の消費者への流通といった様々な段階を含みます。当産業は、水が包装されて一般消費者に販売される前に、安全で清潔であり規制要件を満たしていることを確保します。ボトルウォーター処理企業は、生産プロセス全体を通じて水の純度と安全性を確保するために先進技術と品質管理措置を活用しています。当産業は、特に水道水の品質が懸念される地域や、個人がボトルウォーターの利便性を選好する場合に、消費者が清潔な飲料水に手軽にアクセスできるよう重要な役割を果たしています。

北米のボトルウォーター処理市場は、機器タイプ(フィルター、ボトルウォッシャー、フィラー、キャッパー、ブローモルダー、その他の機器タイプ)、技術(逆浸透(RO)、限外フィルトレーション(UF)、マイクロフィルトレーション(MF)、塩素処理およびその他の技術)、用途(スティルウォーター、スパークリングウォーター、フレーバーウォーター)、地域(米国、カナダ、メキシコ)別にセグメント化されています。

上記すべてのセグメントについて、市場規模および予測は金額ベース(米ドル)で提供されます。

| フィルター |

| ボトルウォッシャー |

| フィラーおよびキャッパー |

| ブローモルダー |

| シュリンクラッパー |

| その他 |

| 逆浸透(RO) |

| マイクロフィルトレーション(MF) |

| UV殺菌 |

| 塩素処理 |

| その他 |

| スティルウォーター |

| スパークリングウォーター |

| フレーバー/機能性ウォーター |

| PET |

| rPET |

| ガラス |

| 缶 |

| バイオベースおよびカートン |

| 米国 |

| カナダ |

| メキシコ |

| 機器タイプ別 | フィルター |

| ボトルウォッシャー | |

| フィラーおよびキャッパー | |

| ブローモルダー | |

| シュリンクラッパー | |

| その他 | |

| 技術別 | 逆浸透(RO) |

| マイクロフィルトレーション(MF) | |

| UV殺菌 | |

| 塩素処理 | |

| その他 | |

| 用途別 | スティルウォーター |

| スパークリングウォーター | |

| フレーバー/機能性ウォーター | |

| 包装材料別 | PET |

| rPET | |

| ガラス | |

| 缶 | |

| バイオベースおよびカートン | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主要な質問

北米ボトルウォーター処理市場の現在の規模はどのくらいですか?

市場は2026年に486億2,000万米ドルと評価されており、2031年までに594億6,000万米ドルに達する見込みです。

最大のシェアを持つ機器カテゴリーはどれですか?

フィルターが36.18%の収益シェアでリードしており、水処理および規制適合における中心的な役割を反映しています。

なぜrPETはボトルウォーター包装において普及が進んでいるのですか?

州の義務化と企業の持続可能性目標がリサイクル含有量の閾値を引き上げており、rPET包装ラインの5.36% CAGRを牽引しています。

PFAS規制は処理投資にどのような影響を与えていますか?

米国環境保護庁(EPA)の規制値により、プロセッサーは粒状活性炭、アニオン交換、またはROシステムを設置することが求められており、コンプライアンスのための設備投資を大幅に増加させています。

最終更新日: