A2P SMS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.22 十億米ドル |

| 市場規模 (2031) | 65.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるA2P SMS市場分析

A2P SMS市場規模は2025年に520.28億米ドルと評価され、2026年の542.2億米ドルから2031年には650.5億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.71%です。

A2P SMS市場は、インターネットアクセスやアプリケーションのインストールを必要とせず、2G、3G、4G、5Gネットワーク全体にわたるデバイスレベルのリーチから引き続き恩恵を受けています。このリーチにより、メディアの豊富さよりも配信の確実性が重要となる認証、トランザクションアラート、および重要な通知においてチャネルの関連性が維持されています。プロモーショントラフィックがRCSおよびOTTメッセージングアプリからより強い競争に直面している一方で、認証およびトランザクションのトラフィックは規制の厳しいサービス重視のセクター全体で拡大を続けているため、成長は緩やかなペースにとどまっています。企業の購買行動も変化しており、プロバイダーの選定はメッセージ価格だけでなく、レイテンシーパフォーマンス、不正制御、およびオーケストレーション能力によってより大きく左右されるようになっています。これにより、A2P SMS市場は、信頼性の高い配信とより強力なプラットフォームインテリジェンスを組み合わせることができる大規模なCPaaSプラットフォームおよびコンプライアントアグリゲーターにとって商業的に魅力的であり続けています。

主要レポートのポイント

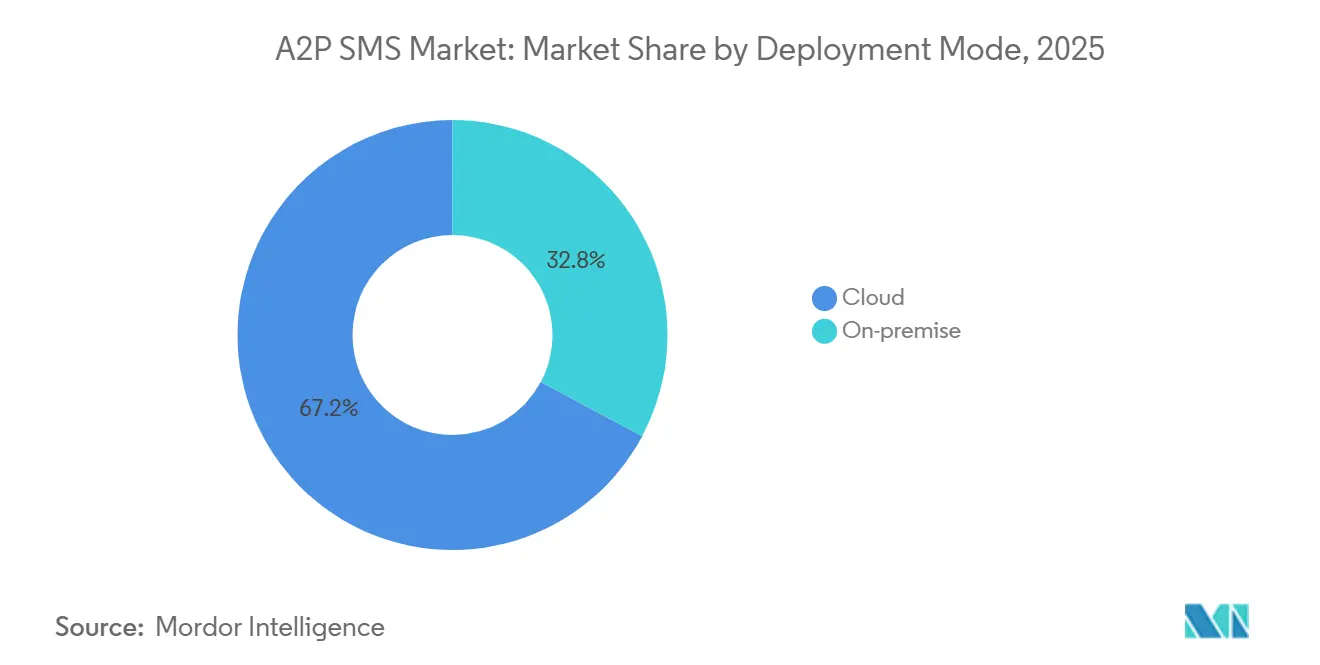

- 展開モード別では、クラウドが2025年に67.20%のシェアを占め、2031年までに6.84%のCAGRで成長すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年に54.30%のシェアを占め、中小企業は2031年までに6.20%という最も高い予測CAGRを記録しています。

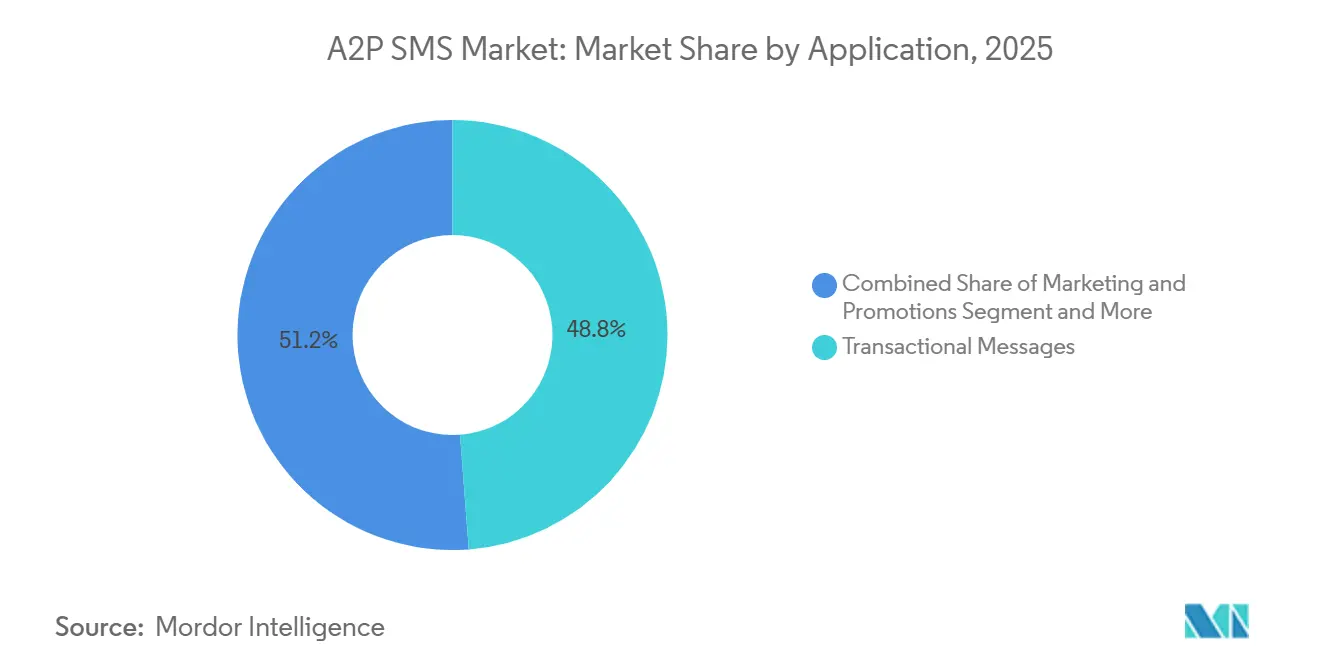

- アプリケーション別では、トランザクションメッセージが2025年に48.80%のシェアを占め、認証およびセキュリティは2031年までに7.35%のCAGRで拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に27.50%のシェアを占め、ヘルスケアは2031年までに6.48%のCAGRで拡大すると予測されています。

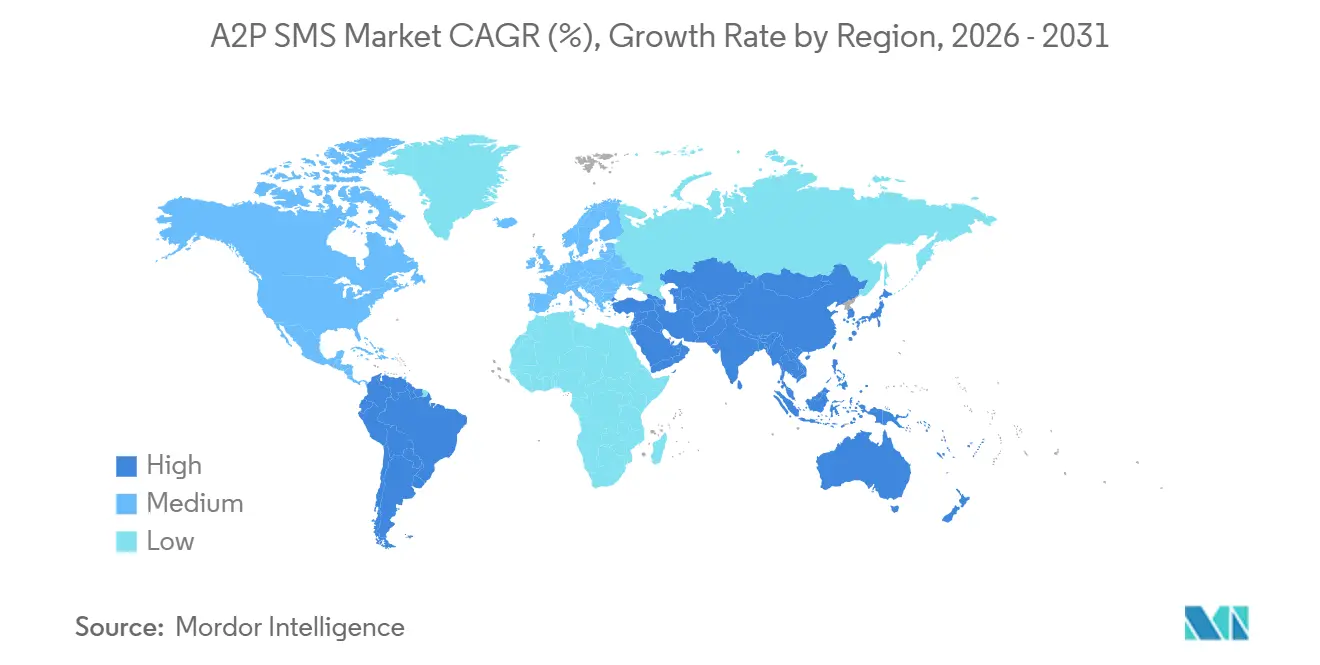

- 地域別では、北米が2025年に37.90%のシェアを占め、アジア太平洋地域は2031年までに7.14%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルA2P SMS市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 安全な二要素認証に対する需要の増大 | +1.2% | 北米、欧州、アジア太平洋地域に高い集中度を持つグローバル市場 | 中期(2年~4年) |

| リアルタイムトランザクションメッセージングに対する需要の増加 | +0.9% | グローバル、アジア太平洋地域および北米で最も強い | 短期(2年以内) |

| ローコドSMS統合を可能にするネットワークAPIの拡大 | +0.7% | 北米およびEU、アジア太平洋地域のコア、中東・アフリカへの波及 | 中期(2年~4年) |

| AIによるハイパーパーソナライゼーションがキャンペーンコンバージョンを向上 | +0.5% | 北米、欧州 | 中期(2年~4年) |

| キャリアグレードのSMSファイアウォールによるグレールートトラフィックの収益化 | +0.3% | グローバル、アフリカおよび東南アジアで最も高い収益回復ポテンシャル | 短期(2年以内) |

| 超低レイテンシーメッセージングを可能にする5Gスタンドアロンコアの展開 | +0.2% | 東アジア、北米 | 長期(4年以上) |

| リアルタイムトランザクションメッセージングへの需要増加 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全な二要素認証に対する需要の増大

多要素認証の義務化により、A2P SMS市場の多くの部分でSMS OTP配信がコンプライアンスに連動したサービスへと変わりつつあります。インドは2026年4月からデジタル決済に二要素認証を義務付け、プレミアムな代替手段が引き続き発展する中でも、SMSは階層型認証フレームワーク内で認められた要素として残りました。[1]インド政府報道情報局、「TRAIが安全なメッセージングのためのSMSトレーサビリティ確保における重要なマイルストーンを達成」、インド政府、pib.gov.in同時に、北米の企業グレードユーザーはSMSベースの認証に対してより慎重な姿勢を示しており、パスキーへ移行する先進ユーザーと依然としてOTPを大規模に利用する中堅市場ユーザーとの間に分断が生じています。この乖離は、UAEやシンガポールなどの市場がより厳格である一方、南アジアやアフリカの一部がより緩やかであるなど、特に回廊ごとのコンプライアンスモデルを生み出しています。したがって、A2P SMS市場は、レガシーのアイデンティティフローを迅速に置き換えることができない企業からの需要を引き続き集めています。このパターンは、2026年から2031年にかけて7.35%のCAGRで最も成長の速いアプリケーションセグメントである認証およびセキュリティに反映されています。

リアルタイムトランザクションメッセージングに対する需要の増加

リアルタイムのトランザクションコミュニケーションは、多くのユースケーが依然として範かつ即時の配信を必要とするため、A2P SMS市場の最も強力な支柱の一つであり続けています。トランザクションメッセージングは2025年のアプリケーション総需要の48.80%を占めており、これは決済アラート、配送状況更新、予約リマインダー、およびアカウント通知がビジネストラフィックを引き続き支配していることを示しています。アジア太平洋地域全体でのEコマース物流の拡大により、特に非常に大きな顧客基盤にサービスを提供するラストマイル配送ネットワークにおいて、従来の金融ユースケース以外でのメッセージ量が増加しています。組み込み型金融も、スーパーアプリ、ライドヘイリングプラットフォーム、およびオンラインマーケットプレイス内での決済活動が、旧来の銀行主導のコミュニケーションフローよりも多くの確認・アラートメッセージを引き起こすため、メッセージ量を増加させています。ヘルスケアも、遠隔医療サービスおよびデジタル患者エンゲージメントプラットフォームが予約リマインダー、処方通知、および検査結果アラートをより広い人口に拡大するにつれて、このパターンに貢献しています。これらの状況は、時間に敏感な配信が依然として最初の要件であるため、より豊富なメッセージングチャネルが利用可能な場合でもA2P SMS市場の関連性を維持しています。

ローコードSMS統合を可能にするネットワークAPIの拡大

GSMAオープンゲートウェイイニシアチブは、標準化されたAPIを通じてネットワーク機能を公開することで、企業がA2P SMS市場全体でキャリア機能を利用する方法を変えています。現在、239以上のオペレーターがGSMAオープンゲートウェイエコシステムに参加しており、CAMARAに準拠したインターフェースを通じて番号確認、SIMスワップ検出、OTP配信などのサービスをサポートしています。[2]GSMA、「GSMAオープンゲートウェイとは?オープンネットワークAPI」、GSMA、gsma.comこのモデルにより、従来のSMPPおよびSS7の専門知識の必要性が低減され、企業やソフトウェア開発者にとってローコード統合がはるかに実用的になります。TelefónicaのNumber Verification APIは、可視SMSを送信せずにIPおよびSIMレコードを確認することでアイデンティティを検証し、傍受リスクを低減してメッセージング関係の上にプレミアムなアイデンティティ製品を生み出すという方向性を示しています。GSMAはまた、より広範なネットワークAPIフレームワークが3,000億米ドルの機会を解放する可能性があると述べており、APIで強化されたメッセージングを単純な代替ストーリーではなくアップグレードパスとして位置付けています。れにより、統合がより速く、よりシンプルで、アーリーアダプターにとってより戦略的になることで、A2P SMS市場が支援されています。

AIによるハイパーパーソナライゼーションがキャンペーンコンバージョンを向上

AIツールは、基本的なセグメンテーションから一対一のメッセージオーケストレーションへと移行することで、A2P SMS市場のマーケティング層を変えています。Twilioは2025年に、エンゲージメントがリアルタイムでパーソナライズされた場合、消費者の88%が購入する可能性が高いと報告した一方、そのレベルを大規模に達成しているブランドはわずか44%にとどまっています。このギャップは大規模なCPaaSプラットフォームに有利に働きます。なぜなら、効果的なパーソナライゼーションは、コモディティアグリゲーターが通常管理していない顧客データの統合、行動フィードバックループ、および意思決定エンジンに依存しているからです。2025年5月に発表されたTwilioとMicrosoftの複数年にわたるパートナーシップは、Azure AI Foundryをのプラットフォームに統合し、顧客エンゲージメントのユースケース全体で会話型AIワークフローをサポートしました。実際には、これはメッセージのコピー、タイミング、およびインタラクションフローが単純なキャンペーン設定ではなくプラットフォームレベルの差別化要因になりつつあることを意味します。したがって、A2P SMS市場では、メッセージをルーティングするだけのプロバイダーと成果を最適化できるプロバイダーとの間で、より強い競争上の差別化が見られるようになっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SMSスパムおよび不正による自動フィルタリングの推進 | -0.6% | グローバル、アフリカ、東南アジア、南アジアで最も高い影響 | 短期(2年以内) |

| OTTチャットおよびRCSチャネルからの競争 | -0.4% | 北米、欧州、東アジア、アジア太平洋地域、南米 | 中期(2年~4年) |

| パスキー採用によるSMSベースのOTP量の希薄化 | -0.3% | 北米、欧州、東アジア | 中期(2年~4年) |

| MNOによるインフレ連動SMS終端料金の引き上げ | -0.2% | アフリカ、東南アジア、南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SMSスパムおよび不正による自動フィルタリングの推進

不正行為は、収益の整合性とメッセージ品質の両方に影響を与えるため、A2P SMS市場における最も明確な運用上の制約の一つです。トラフィックの人工的な水増し、グレールートバイパス、および送信者IDのなりすましにより、キャリアとアグリゲーターはスクリーニングおよびファイアウォールツールへの投資を増やすことを余儀なくされています。Sinchは2025年の年次報告書で、AIを活用した不正検出が標準的なプラットフォーム投資となり、メッセージのコンテキストと行動パターンを使用してリアルタイムで悪意のあるキャンペーンを特定していると述べています。キャリアレベルのコンプライアンスフレームワークも、特に大規模トラフィックが移動する前に登録、同意の証拠、およびキャンペーン承認が必要とされる場所で、より厳格になっています。これにより、コンプライアントなトラフィックへの信頼は向上しますが、オンボーディングチェックに失敗した企業にとってはサイレントブロッキングやスループット制限のリスクも高まります。その結果、A2P SMS市場は高品質なルーティング関係を持つ事業者を優遇し、配信パフォーマンスを保護できない低コストのパスを不利にしています。

OTTチャットおよびRCSチャネルからの競争

OTTチャットアプリとRCSは、特により豊富なマーケティングおよびエンゲージメントのユースケースにおいて、A2P SMS市場の成長余地を制限する要因となっています。Twilioは2025年8月に、RCSを使用した企業は従来のSMSと比較して顧客エンゲージメントとコンバージョン率が32%向上したと述べました。[3]Twilio Inc.、「Twilioがブランド化されたインタラクティブなエクスペリエンスによるビジネスメッセージングの変革のためのリッチコミュニケーションサービスの一般提供開始を発表」、Twilio、twilio.comiOS 18が2024年9月にRCSサポートを拡大して以来、より豊富なビジネスメッセージングがより広いデバイスベースで実現可能になり、プロモーションSMSへの圧力が高まっています。それでも、2026年の競争パターンは主に共存であり、主要プロバイダーはより豊富な配信が確認できない場合にSMSフォールバックを伴うRCSへの自動アップグレードを展開しています。WhatsAppもブラジル、インド、東南アジアでプロモーショントラフィックに圧力をかけていますが、その価格体系とセッションルールは依然として認証およびトランザクションアラートの完全な代替を制限しています。これにより、A2P SMS市場はより豊富なチャネルがエンゲージメント層をより多く取り込む中で、高信頼性コミュニケーションにますます集中するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドプラットフォームがA2Pインフラストラクチャの経済性を再定義

クラウド展開は2025年にA2P SMS市場シェアの67.20%を占め、クラウドは2031年までに6.84%のCAGRで最も成長の速いモードでもあります。このリーダーシップは、REST APIおよびマネージドコネクティビティレイヤーを通じてメッセージングを公開するマルチテナントCPaaS環境へのオンプレミスSMSCインフラストラクチャからの着実な移行を反映しています。企業は、統合サイクルが短く、トラフィック容量をより容易にスケールでき、新しいハードウェア投資なしにリアルタイムで分析を監視できるため、このモデルを好んでいます。A2P SMS市場はまた、クラウドプラットフォームが季節的なピークや主要な商業イベント時のバーストトラフィックサポートする能力からも恩恵を受けています。Sinchは、ブラックフライデーウィークだけで270億以上の顧客インタラクションを処理したと述べており、これはエラスティックインフラストラクチャがプラットフォーム経済の中心となった理由を示しています。

オンプレミス展開は、トラフィックガバナンスとデータ処理ルールが依然として厳格な規制環境において戦略的重要性を維持しています。このパターンは、中国の金融サービス、欧州のGDPR関連規制下のヘルスケア業務、および中東の一部における政府関連メッセージングで見られます。これらの環境においても、完全な分離は徐々にルーティングとオーケストレーションをストレージとローカル制御から分離するハイブリッドモデルに取って代わられています。これは、A2P SMS産業が単純なクラウドのみの構造に向かっているのではなく、デフォルトの運用モデルとしてクラウド主導のアーキテクチャに向かっていることを意味します。時間の経過とともに、これにより完全に分離されたオンプレミス展開は、より広いA2P SMS市場の中でより小さいながらも高価値のニッチとして残ります。最終的な結果は、俊敏性とスケールがクラウドに有利に働き、コンプライアンスの感度がより狭いプレミアムセグメントを維持するという二層構造です。

エンドユーザー企業規模別:大企業が量を支え、中小企業が台頭

大企業は2025年に54.30%のシェアを占め、中小企業は2031年までに6.20%のCAGRで拡大すると予測されています。大規模組織は、大規模なインストール済みユーザーベース全体でより多くの認証フロー、より多くのトランザクションアラート、およびより多くの規制された顧客コミュニケーションを実行するため、メッセージ量を引き続き支配しています。また、ルーティングにおける強い交渉力、専用のアグリゲーター関係、およびマルチストリームメッセージングプログラムを管理できる内部コンプライアンスチームも持っています。A2P SMS市場において、これらの優位性により大企業は高量トラフィックとプレミアム配信要件の最も一貫したソースとなっています。大企業は一般的に、ルーティング品質ガバナンスをより正確に管理できるよう、認証、トランザクション、およびプロモーションフローを異なる運用レーンに分離しています。

中小企業は、採用への技術的・商業的障壁が大幅に低下したため、依然としてギャップを縮めています。セルフサービスAPIプラットフォーム、即時の送信者オンボーディング、およびSalesforce、HubSpot、Shopifyなどのツール向けの事前構築済みコネクターにより、大規模なエンジニアリングチームなしでメッセージングが利用可能になっています。AIネイティブ開発ツールの台頭はビルドサイクルをさらに短縮しており、Sinchは2026年2月にLovableとのパートナーシップを発表し、AIネイティブアプリケーション作成ワークフローにコミュニケーションインフラストラクチャを組み込みました。[4]Sinch AB、「SinchがAIネイティブアプリケーション向けコミュニケーションを強化するためにLovableとの戦略的パートナーシップを発表」、PR Newswire、prnewswire.co.ukSinchはまた、2025年に南北アメリカでFortune 10企業2社との新たな契約を締結し、Fortune 10顧客数の合計を7社にしたことを開示しており、最大規模の企業でさえも規模と信頼性のために専門プラットフォームに依存していることを示しています。スケール主導の既存優位性と容易な中小企業オンボーディングのこの組み合わせは、大規模顧客から離れるのではなく、A2P SMS市場のアドレス可能なベースを拡大しています。

アプリケーション別:認証トラフィックが配信品質の価値を高める

トランザクションメッセージは2025年のA2P SMS市場規模の48.80%のシェアを占め、認証およびセキュリティは2031年までに7.35%のCAGRで拡大すると予測されています。決済確認、配送通知、残高更新、および予約リマインダーが依然として迅速な一方向コミュニケーションに依存しているため、トランザクショントラフィックは最大のアプリケーションブロックであり続けています。認証およびセキュリティは、特に金融およびデジタルサービス環境において、アイデンティティチェックに関する規制圧力が高まっているため、より速く成長しています。インドのDLTフレームワークは2025年初頭までに5,500万以上の承認済みテンプレートを登録しており、その組み合わせはトランザクションおよび認証メッセージングカテゴリに大きく集中していました。このテンプレート登録の深さは、大量のデジタルエコシステムがOTPおよび関連する検証フローにどれほど依存しているかを反映しています。A2P SMS市場において、メッセージの価値は広範なプロモーション量から信頼性に敏感なアプリケーショントラフィックへとシフトしています。

残りのアプリケーションセグメントは依然として重要ですが、異なる方向に進化しています。マーケティングおよびプロモーションは、確認済みの送信者アイデンティティ、より豊富なコンテンツ、および返信オプションがキャンペーン指向のコミュニケーションのブランドエンゲージメントを向上させるため、RCSからより強い競争に直面しています。カスタマーサポートおよびフィードバックは、会話型処理がユーザーに新しいアプリのインストールを求めることなくコンタクトセンターの負荷を軽減できるAI仲介型双方向メッセージングへと移行しています。通知およびアラートは、より多くの接続されたサービスが製品の在庫状況、フライトステータス、サブスクリプション更新、およびサービス変更のためのイベントトリガーメッセージを生成するにつれて着実に拡大しています。Twilioの2025年8月のRCSロールアウトも、自動SMSフォールバックを伴うマルチチャネルメッセージングの論理を強化し、単一チャネルの決定ではなくハイブリッドモデルをサポートしています。この構造は、アプリケーションの組み合わせが変化し続ける中でも、A2P SMS市場が配信保証において永続的な役割を維持するのに役立っています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスがリードし、ヘルスケアがより速く拡大

銀行・金融サービス・保険は2025年のA2P SMS市場規模の27.50%を占め、ヘルスケアは2031年までに6.48%のCAGRで成長すると予測されています。金融機関は、リアルタイムでトランザクションを認証し、不正アラートを発行し、アカウントイベントをユーザーに通知しなければならないため、最大の垂直市場であり続けています。これらは、失敗が法的リスク、運用リスク、および直接的な顧客被害を生み出す可能性があるコミュニケーションであり、より高いルーティング基準とより強力なコンプライアンス監視を支持しています。Infobipは、金融サービスクライアントの認証メッセージ配信率が89.2%に達したと述べており、この垂直市場での購買決定を直接形成する配信パフォーマンスの重要性を強調しています。したがって、A2P SMS市場は、豊富なコンテンツよりも信頼とタイミングが重要なワークフローから大きな価値を引き続き引き出しています。

ヘルスケアは、遠隔医療、患者エンゲージメントツール、およびデジタル処方ワークフローがプロバイダーと患者間のコミュニケーション頻度を高めているため、より速く拡大しています。Sinchは、ヘルスケアを、自動通知を通じて予約の見逃しを減らし、管理負担を軽減できる安全なメッセージングの戦略的垂直市場として特定しています。小売・Eコマースは、注文確認、配送状況更新、プロモーションキャンペーン、および購入後エンゲージメントにメッセージングを使用し、実際の使用量では依然として第2位の垂直市場です。旅行・ホスピタリティは、即時性が不可欠な旅程変更、ホテルチェックイン案内、および旅行通知にSMSを使用しています。メディア・エンターテインメントおよび教育はより小さいながらも成長しているユーザーであり、テレマティクスとデジタル請求処理が新しい自動メッセージングトリガーを追加するにつれて保険はより活発になっています。これにより、金融サービスがアンカー垂直市場であり続けているにもかかわらず、A2P SMS市場はエンドユーザー需要によって多様化されています。

地域分析

北米は2025年にA2P SMS市場シェアの37.90%を占め、グローバル収益への最大の地域貢献者となりました。米国は、成熟したCPaaS採用、金融サービスおよびEコマースにおける深い企業利用、および10DLC登録と確認済み送信者慣行を中心に構築されたキャリア主導のコンプライアンスフレームワークを通じてその地位を支えています。2026年には、より厳格な同意と登録の期待が正規のトラフィックを承認されたブランドとコンプライアントなルーティングパートナーに集中させており、参加の品質閾値を引き上げています。カナダとメキシコも増分需要を追加しており、メキシコの成長するフィンテックースがデジタル金融サービス全体でトランザクションおよび認証トラフィックを増加させています。これにより、北米はA2P SMS市場の最も成熟した部分として残り、スケール、コンプライアンス、および配信品質が密接に結びついています。

アジア太平洋地域は2026年から2031年にかけて7.14%のCAGRで最も成長の速い地域であり、これは同時に機能している複数の異なる成長エンジンを反映しています。インドのDLTフレームワークは義務的な登録を通じて商業メッセージングフローを正式化し、このシステムは2024年末までに250,000以上の登録済み主要エンティティと5,500万以上の承認済みメッセージテンプレートをカバーしていました。[5]インド政府報道情報局、「TRAIが安全なメッセージングのためのSMSトレーサビリティ確保における重要なマイルストーンを達成」、インド政府、pib.gov.in中国は、特にアラートと確認のためにキャリアグレードのコミュニケーションに依然として依存している農村部および銀行口座を持たないユーザー向けに、デジタル決済エコシステムを通じて高いトランザクション量を追加しています。東南アジアも、インドネシア、フィリピン、ベトナム、タイのフィンテックプラットフォームが大規模なモバイルファーストの金融サービスを拡大するにつれて新しいフローを追加しています。これらのパターンにより、A2P SMS市場はコンプライアンス構造と日常的なトランザクション活動の両方によって推進される強力な地域成長基盤を持っています。

欧州は、英国、ドイツ、フランスが引き続き相当な金融および小売メッセージング量を生み出しているため、戦略的に重要であり続けています。この地域はRCSの共存においても先行しており、より豊富なチャネルがマーケティングのユースケースで台頭する一方、SMSは認証およびアラートトラフィックのアンカーであり続けています。ブラジルとアルゼンチンが主導する南米は、SMSがさまざまなデバイスおよびアプリの行動を持つ人口全体でデジタルバンキングおよびEコマース認証を依然としてサポートしているため、意味のある成長回廊であり続けています。中東・アフリカはより不均一であり、UAEがSMS OTPから離れつつある一方、サブサハラアフリカはモバイルマネーおよびデジタルアイデンティティワークフローのためにSMSに大きく依存しています。InfobipとBayobabは2025年2月に5年間のパートナーシップを締結し、MTNのネットワーク全体にファイアウォール保護、グレールート検出、およびルート管理を展開しました。これは、アフリカにおけるコンプライアントなトラフィックの正式化に結びついた収益回復機会を強調しています。これらの地域パターンを総合すると、A2P SMS市場は地域によって異なる理由で成長しており、一部の回廊では成熟し、他の回廊では正式化が進んでいることがわかります。

競争環境

A2P SMS市場は中程度に分散しており、グローバルなCPaaS企業、地域専門企業、オペレーター連携ハブ、および独立系アグリゲーターにわたって競争が広がっています。Twilio Inc.、Sinch AB、およびInfobip Ltd.は、ルーティングの深さと不正制御、オーケストレーションツール、およびより広範な企業コミュニケーション提供を組み合わせているため、最も明確なプラットフォームスケールのベンチマークであり続けています。顧客はもはやメッセージ配信だけでベンダーを選択しているのではなく、コンプライアンスサポート、レイテンシーパフォーマンス、およびSMSがより広いメッセージングスタックにどれだけうまく適合するかによっても選択しているため、彼らのポジショニングは重要です。したがって、A2P SMS市場は、価格と基本的な接続性のみで競争する小規模アグリゲーターにとってより要求が高くなっています。プラットフォームの幅は戦略的関連性にますます結びついており、特に企業クライアントがSMS、RCS、WhatsApp、およびアイデンティティツールを一つの運用レイヤーの下に求める場合はそうです。

Sinchの規模は、この環境で大規模プロバイダーが優位性を持つ理由を示しています。同社は2025年の純売上高が270,800百万スウェーデンクローナ(約26.2億米ドル)であり、59カ国の200,000以上の顧客にわたって年間9,000億以上の顧客インタラクションを処理したと報告しました。この規模は、キャリア関係、プラットフォーム投資、およびAI、不正防止、およびより豊富なメッセージングチャネルにおけるより高い製品開発コストを吸収する能力をサポートしています。地域専門企業は、インドのTanla Platforms Ltd.や欧州のLINK Mobility Group Holding ASAを含む、自国の回廊で防御可能なポジションを依然として保持しています。LINKの2025年のSMSPortal買収は、年間230億メッセージと65,000の顧客アカウントを持つ南アフリカのフットプリントを追加し、地域プレーヤーが成熟したコア市場を超えてリーチを拡大している方法を示しています。

A2P SMS市場における戦略的動向は、AI、より豊富なメッセージング、およびオペレーターの収益化にますます集中しています。Twilioの2025年5月のMicrosoftとのパートナーシップは、顧客エンゲージメントワークフロー内での会話型AI能力を加速させることを目的とし、基本的なトランスポートを超えたポジションを強化しました。Infobipは2025年10月にBTとのパートナーシップを拡大し、2025年8月にAzure Communication Servicesとの統合を拡大しました。どちらもSMS、音声、およびより豊富なチャネル全体での多国籍企業ポジショニングを強化しました。市場のオペレーター向け部分も価値が高まっており、InfobipはSMSファイアウォール機能が120以上のモバイルネットワークオペレーターに展開されていると述べており、不正防止が永続的な競争上の堀になりつつあることを示しています。全体として、A2P SMS市場は、確実な配信とコンプライアンスの深さ、より豊富なチャネル統合、およびプラットフォームインテリジェンスを組みわせることができるベンダーを優遇しています。

A2P SMS業界リーダー

Twilio, Inc.

Vonage America LLC

Infobip Ltd

Sinch AB

Route Mobile Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:TwilioとKPN Netherlandsは、モバイルワールドコングレスバルセロナでオランダ全国のRCSビジネスメッセージングパートナーシップを発表し、Googleが提供するすべての主要なオランダのモバイルオペレーターにわたって確認済みのブランド化されたインタラクティブメッセージングを可能にしました。このロールアウトにより、オランダは欧州で最新のビジネス向けRCSが完全に有効化された市場の一つとなり、Twilioのフットプリントは20カ国以上、55以上のキャリアに拡大しました。

- 2026年2月:Sinch ABは、スウェーデンを拠点とするAIソフトウェア作成プラットフォームであるLovableとの戦略的パートナーシップを発表し、Lovable Cloud上に構築されたAIネイティブアプリケーションにSinchのコミュニケーションインフラストラクチャを組み込みました。このコラボレーションは当初Mailgunを介したメールをカバーし、追加のメッセージングおよび音声機能に拡大し、SinchをAIアプリケーション開発エコシステムの基盤インフラストラクチャとして位置付けています。

- 2025年10月:InfobipとBTは、BT's Global VoiceおよびInbound Contact機能とInfobipのオムニチャネルCPaaSプラットフォームを組み合わせて、多国籍企業にAI搭載コミュニケーションサービスを提供するためのグローバルパートナーシップを拡大しました。

- 2025年8月:InfobipはMicrosoft Azure Communication Servicesとの統合を拡大し、100カ国以上で高度なSMS機能を利用可能にし、完全な規制コンプライアンスとリアルタイム分析による認証およびトランザクションメッセージングの企業リーチを大幅に拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、アプリケーション・ツー・パーソン(A2P)SMS市場を、認証・アラート・マーケティングを目的として企業またはソフトウェアプラットフォームから発信され、消費者の端末に着信するすべての有料の一方向テキストメッセージと定義する。OTTアプリ、電子メール、RCS、またはピアツーピアテキストによって配信されるメッセージは含まれない。

スコープ除外:後に企業へ再販されるバルクのピアツーピアSMSルート(グレールート)は、価格および数量を信頼性をもって監査できないため除外される。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- マーケティングおよびプロモーション

- トランザクションメッセージ

- 認証とセキュリティ

- カスタマーサポートとフィードバック

- 通知とアラート

- その他

- エンドユーザー業界別

- 小売およびEコマース

- BFSI

- 医療

- 旅行およびホスピタリティ

- メディアおよびエンターテインメント

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、MEA全域のモバイルネットワーク事業者、ならびにCPaaSプラットフォームマネージャーおよびデジタル小売業者にインタビューを実施した。会話は平均販売価格、認証成功率、チャネルミックスの変化に焦点を当て、グレールートの漏洩仮定の検証および地域別トラフィック比率の精緻化を可能にした。

デスクリサーチ

デスクワークは、ITU、GSMA、FCC、Mobile Ecosystem Forumなどの規制当局および業界団体からのトラフィックおよび料金データから始まり、国内メッセージ量と着信料を明確化した。これらをSIMカード輸入の税関統計、中央銀行のeコマース支出表、2FA需要を示す地域のPSD2および10DLCコンプライアンス通知とマッピングした。企業の10-K、事業者のARPU申告(D&B Hoovers経由)、ニュースアーカイブ(Dow Jones Factiva)は価格ベンチマークと企業導入シグナルを提供した。これらの例は、レビューされた二次情報源を例示するものであり、網羅的なものではない。

市場規模の算定と予測

報告された事業者のA2Pトラフィック、SIM普及率、ブレンド着信料から始まるトップダウン構築を適用し、サンプリングされたCPaaSの請求書量および大口送信者のASP×メッセージ数によるボトムアップ検証でストレステストを実施した。主要変数は以下のとおりである: - アクティブスマートフォン1台あたりの年間A2P SMS数、 - SMS OTPを使用するeコマースチェックアウトの割合、 - メッセージあたりの平均国際割増料金、 - RCS代替の成長、および - 事業者ファイアウォールによるフィルタリングを受けたグレートラフィック。多変量回帰はこれらのドライバーを過去の支出と結びつけ、2025〜2030年の予測を支持する一方、シナリオ分析はRCSの急速な普及に対応した調整を行う。

データ検証と更新サイクル

アウトプットは独立したトラフィック監査との分散チェックを通過し、シニアアナリストによるピアレビューを受ける。レポートは毎年更新され、主要な料金・規制・トラフィックの変化が所定の閾値を超えた場合に中間更新が実施される。

MordorのA2P SMSベースラインが意思決定者の信頼を獲得する理由

公表されている市場価値はしばしば乖離するが、その原因は企業がSMSとOTTチャネルを混在させたり、異なる料金体系を適用したり、為替レートを固定したりすることにある。

ここでの主要なギャップ要因は、RCSへのスコープクリープ、未検証のグローバルASPへの依存、および10DLCとPSD2の割増料金を無視した時代遅れのトラフィックベースラインである。Mordorのモデルは課金対象SMSのみを分離し、動的FXを適用し、12ヶ月ごとに事業者申告で更新される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 52.28 B(2025年) | Mordor Intelligence | - |

| USD 73.10 B(2024年) | Global Consultancy A | OTT/ビジネスチャットトラフィックを含み、2023年の固定FXレートを使用 |

| USD 71.50 B(2024年) | Trade Journal B | 単一のグローバルASPを使用し、グレールートの希薄化を省略 |

これらの比較は、監査済み事業者トラフィックと更新された料金スケジュールに合計を基づかせることで、Mordorがクライアントが再現・説明可能な、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

A2P SMS市場の2026年の規模と2031年までの見通しは?

Mordor Intelligenceによると、A2P SMS市場は2026年に542.2億米ドルと評価され、3.71%のCAGRで2031年までに650.5億米ドルに達すると予測されています。

ビジネスメッセージングインフラストラクチャの採用をリードしている展開モデルはどれですか?

クラウドは2025年に67.20%のシェアで展開をリードしており、2031年までに6.84%のCAGRで最も成長の速いモードでもあります。

ビジネスメッセージングにおける最も速いアプリケーション成長を推進しているものは何ですか?

認証およびセキュリティは、多要素認証要件とOTP主導のデジタルワークフローに支えられ、7.35%のCAGRで最も成長の速いアプリケーションです。

銀行・金融サービス・保険が依然として最大のユーザーセグメントである理由は何ですか?

このセクターは2025年に27.50%のシェアを占めており、配信の確実性が重要な不正アラート、トランザクション認証、およびアカウント通知にSMSを依存しているためです。

現在グローバル需要をリードしている地域と最も速く成長している地域はどこですか?

北米は2025年に37.90%のシェアでリードし、アジア太平洋地域は2031年までに7.14%のCAGRで最も速い成長を記録すると予測されています。

RCSおよびOTTチャネルは企業のメッセージング戦略にどのような影響を与えていますか?

これらはブランド化されたインタラクティブなコミュニケーションにおいてより大きな役割を果たしていますが、SMSはフォールバック配信、認証、および時間に敏感なアラートの中心であり続けています。

最終更新日: