経腸栄養チューブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

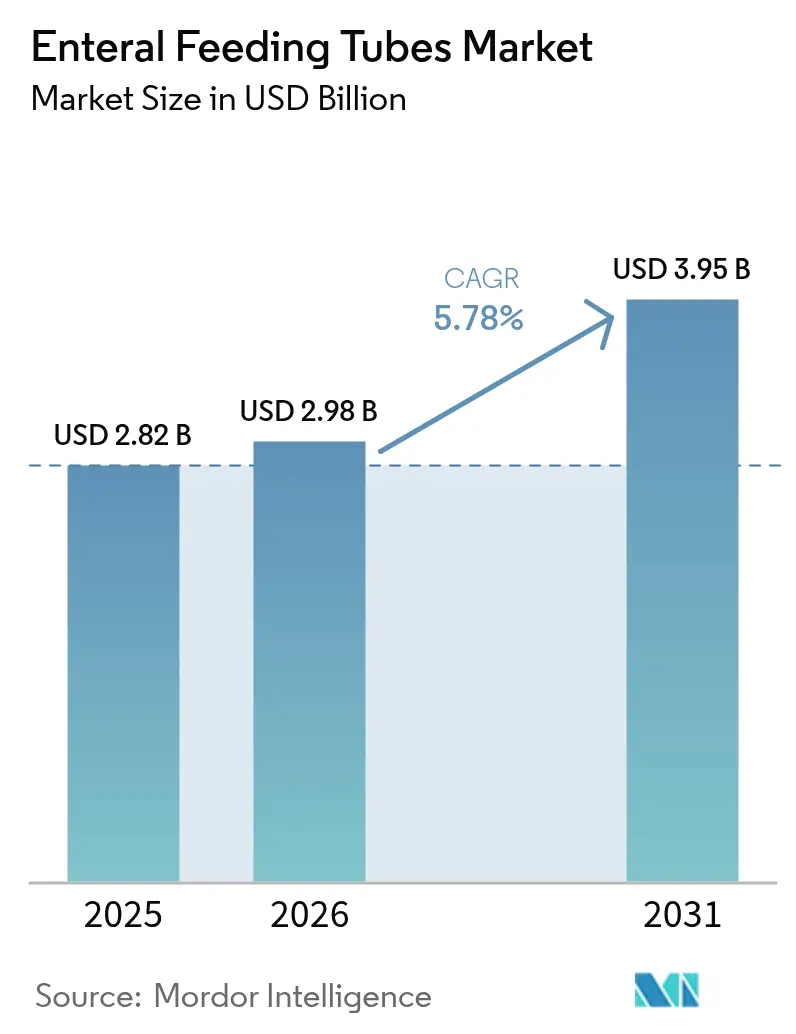

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 3.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経腸栄養チューブ市場分析

経腸栄養チューブの市場規模は2026年に29億8,000万米ドルと推定されており、2025年の28億2,000万米ドルから成長し、2031年には39億5,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.78%で成長しています。成長の勢いは、消化器疾患の有病率の上昇、世界的な栄養不良の負担、および留置エラーリスクを低減する電磁追跡システムなどの技術進歩に起因しています。BDによる42億米ドルのEdwards LifesciencesのクリティカルケアユニットへのBDの買収によって強調されるサプライヤー間の統合が、スマート接続型栄養プラットフォームに規模をもたらします。2026年2月に発効するFDA品質システム規制(QSR)改正は、国際的な設計管理基準を整合させ、グローバルな製品登録を円滑化します。これと並行して、支払者は在宅経腸栄養の償還を増加させており、外来および遠隔医療チャネルからの需要を加速させています。

主要レポートのポイント

- 製品カテゴリー別では、腸瘻チューブが2025年に45.86%の収益シェアを占めてトップとなり、自己推進式スパイラルチューブは2031年までにCAGR 10.63%で拡大する見込みです。

- 患者タイプ別では、成人が2025年の経腸栄養チューブ市場規模の69.98%を占め、新生児コホートは2031年にかけてCAGR 8.32%で拡大しています。

- 適用別では、腫瘍学が2025年に経腸栄養チューブ市場シェアの32.44%を占め、クリティカルケアおよびトラウマは2031年までにCAGR 8.89%で成長する見込みです。

- エンドユーザー別では、病院が2025年に経腸栄養チューブ市場規模の61.94%のシェアを占め、在宅ケアは2031年にかけてCAGR 9.74%で拡大しています。

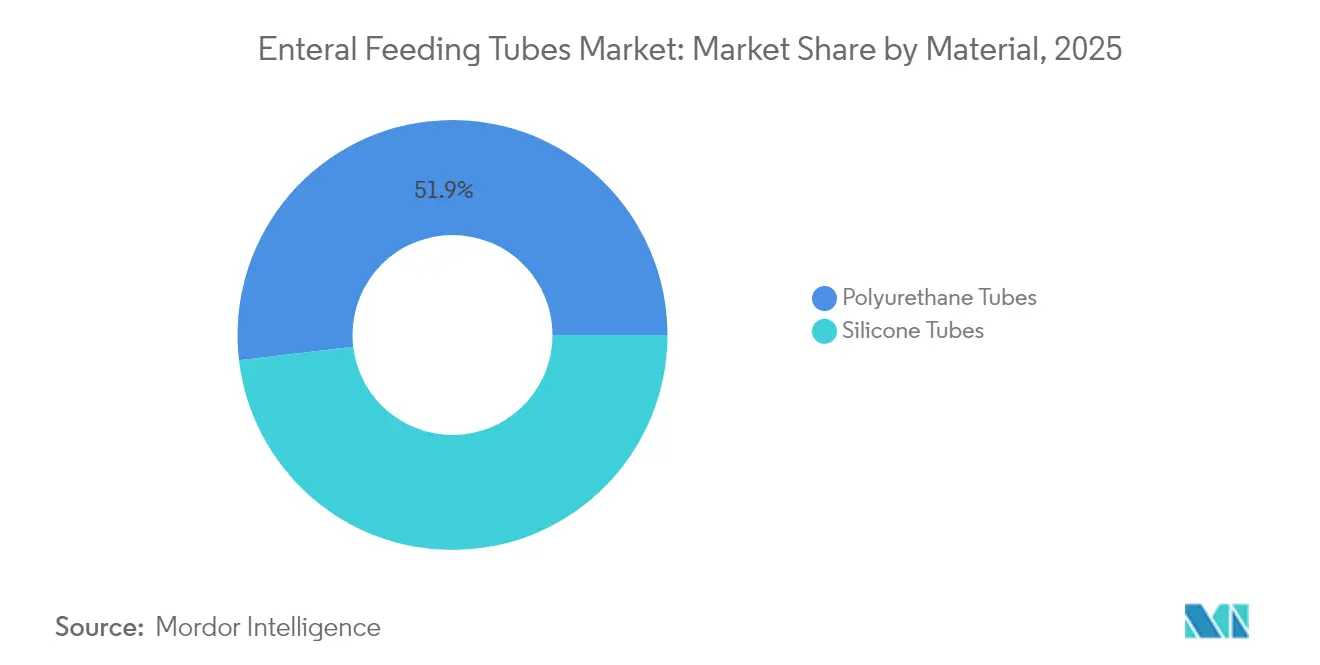

- 材料別では、ポリウレタンチューブが2025年に51.88%のシェアで主導し、シリコーンチューブの使用はCAGR 8.11%で拡大しています。

- 留置技術別では、内視鏡的留置が2025年に最大の63.92%の収益シェアを占め、電磁追跡留置はCAGR 9.81%で最も急成長しているセグメントです。

- 地域別では、北米が2025年の世界収益の38.12%を保持し、アジア太平洋地域はCAGR 8.79%で2031年まで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経腸栄養チューブ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性消化器疾患の発生率の上昇 | +1.8% | 北米、欧州 | 長期(4年以上) |

| 世界的な栄養不良の負担の増大 | +1.2% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 低所得国における早産の急激な増加 | +0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 支払者による在宅経腸栄養プログラムの採用 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 留置確認を可能にする小型無線センサー | +0.7% | 世界 | 短期(2年以内) |

| OECD加盟国の病院における経鼻胃管誤留置監査の義務化 | +0.5% | OECD加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性消化器疾患の発生率の上昇

高齢化する世界人口と、がんおよび炎症性腸疾患の有病率の上昇が、経腸栄養に対する長期的な需要を促進しています。2025年に発表された英国消化器病学会(British Society of Gastroenterology)のガイダンスは、がん患者の多くが早期の栄養サポートを必要とする複数の消化器症状を呈することを確認しています[1]英国消化器病学会、「がん患者における消化器症状に関する診療ガイダンス」、gut.bmj.com。そのため、医療提供者はアウトカムを最適化するために、特に電磁ガイダンスなどの精密留置技術に依存しています。医療システムは、疾患関連栄養不良の予防から生じるコスト回避を認識しており、経腸栄養チューブ市場の成長軌道を維持しています。

世界的な栄養不良の負担の増大

栄養不良は腫瘍患者の最大80%に影響を与え、高齢者およびクリティカルケアコホートに引き続き負担をかけています。業界関係者は、栄養素の供給を改善する植物性製剤とチューブの革新で対応しています。腫瘍患者の17〜55%が食料不安を抱えているという腫瘍看護学会(Oncology Nursing Society)のデータは、経腸栄養を不可欠なものにしている社会的決定要因の側面を強調しています。

低所得国における早産の急激な増加

超低出生体重児の生存率の向上が、持続的な新生児栄養需要を生み出しています。クリーブランドクリニックは、胃瘻造設術(G-tube)のみの新生児の死亡率が5.5%であるのに対し、気管切開術のみの症例では26.9%であったと報告しており、経腸栄養の命を救う役割を強調しています。新興経済圏の病院は、不耐性を管理するためにスコアリングアルゴリズムと超音波モニタリングを採用しており、これにより資源が限られた地域での経腸栄養チューブ市場が拡大しています。

支払者による在宅経腸栄養プログラムの採用

メディケアの2025年在宅医療規則は在宅栄養に対する償還を強化し、適切な患者を病院から移行させることで得られるコスト削減を検証しました[2]連邦官報、「2025年暦年在宅医療PPS料金改定」、federalregister.gov。UPMCは、2024年に経鼻胃管の在宅プロトコルによって栄養マイルストーンを損なうことなく約900日分のNICU在院日数が節約されたことを実証しました。このような成果は、民間保険会社が在宅ベースのモデルを複製することを促し、携帯可能でモニタリングが容易なチューブへの需要を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期療養施設における高いチューブ関連感染率 | −0.8% | 北米、欧州 | 中期(2〜4年) |

| 小児在宅ケアに対する最適ではない償還 | −0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| OEMマージンに影響するシリコーン価格の変動 | −0.4% | 世界 | 短期(2年以内) |

| エチレンオキシド規制後の滅菌能力不足 | −0.7% | 世界、特に北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期療養施設における高いチューブ関連感染率

老人患者の研究では、追跡調査中の死亡率が72%であり、介護施設での採用を抑制する感染および誤嚥の課題が浮き彫りになっています。スタッフのトレーニングの不一致と限られた施設内専門知識は、施設がベストプラクティスのプロトコルを満たすことを困難にしており、このセグメントにおける経腸栄養チューブ市場を制約しています。

小児在宅ケアに対する最適ではない償還

適用範囲のルールが技術の進歩に遅れをとっており、特殊な小児製剤と留置補助具にギャップが生じています。オーリー財団(Oley Foundation)は、在宅経腸製品に関する米国の償還政策がほとんど変わっていないことを指摘しており、これが行政上のハードルを加え、治療開始を遅らせています[3]オーリー財団、「HPNのメディケア適用」、oley.org。資金の制限は、製造業者が小児に特化したイノベーションを迅速に進めることを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:腸瘻の優位性がイノベーションを促進

腸瘻チューブは2025年の世界収益の45.86%を占め、腫瘍および神経疾患患者の長期栄養サポートにおけるその役割を強調しています。経腸栄養チューブの市場規模において、胃瘻ボタンおよびPEGバリアントは、快適性と誤嚥リスクの低減のために臨床医の支持を維持しています。製造業者は内部固定ディスクとロープロファイルポートを改良し、患者の可動性を向上させています。自己推進式スパイラルチューブは年率10.63%で成長する見込みで、埋め込まれたマイクロモーターとガイドワイヤーを採用し、透視なしで空腸に到達します。この自動化により手技時間が短縮され、画像検査コストが削減され、肥満外科および重症ケアユニットでの採用が進んでいます。

経鼻空腸チューブおよび経鼻胃管チューブは急性栄養補給に関連性を維持していますが、支出シェアは徐々に高度なスパイラルデバイスに移行しています。経口腸管チューブは、鼻腔留置が呼吸を妨げる場合に使用される新生児ニッチとして残っています。空腸瘻造設術の需要は、胃での栄養補給が禁忌となる上部消化管手術後に増加しており、病院が強化回復プロトコルを満たすのに役立っています。自己推進型設計が初回通過成功率の向上に関連するという臨床データは、より広い調達を支持し、経腸栄養チューブ市場のプレミアム化トレンドを強化しています。

注記: 個別セグメントのシェアはレポート購入時に提供

患者タイプ別:成人の安定性と新生児の成長の対比

成人は、高齢化人口が嚥下障害、脳卒中、およびがん関連悪液質に直面しているため、2025年の収益の69.98%を占めています。病院は、手術や放射線治療後に変化した解剖学的構造をナビゲートするために、これらのコホートで電磁追跡装置を好みます。しかし、新生児は超低出生体重児の生存率の向上と新興市場でのNICU能力の拡大に支えられ、CAGR 8.32%で最も急速な拡大をもたらします。ルーチンの胃内残留物チェックを排除すると入院期間が2日短縮される可能性があることを示す研究は、早期栄養プロトコルのより広い受容を促しています。

より細いフレンチサイズとより柔らかい先端を持つ小児専用チューブは耐容性を改善しますが、一部の地域では償還が依然として逆風となっています。成人の需要は慢性疾患に根ざしたまま維持され、一方で新生児の増加が地域の消費パターンを多様化させ、年齢セグメントをまたいで経腸栄養チューブ市場を維持します。

適用別:腫瘍学のリーダーシップはクリティカルケアの課題に直面

腫瘍学は2025年の収益の32.44%を占め、高い栄養不良の発生率と化学療法誘発性口腔粘膜炎が経口摂取を妨げていることを反映しています。放射線腫瘍センターは、体重減少関連の中断を避けるために治療開始前にチューブ留置を統合しています。クリティカルケアおよびトラウマはCAGR 8.89%で上昇する見込みであり、ICU入室後48時間以内の栄養補給を求めるガイドラインによって推進されています。電磁システムは、不安定な患者における重大な優位性であるベッドサイドでの挿入時間を短縮します。

脳卒中やALSなどの神経学的適応症は、低移動プロファイルを持つ長期チューブを引き続き必要とします。クローン病および胃不全麻痺などの消化器疾患の症例は、障害のある胃機能をバイパスする経鼻空腸経路の恩恵を受けます。代謝および肝臓学の適応症は、特殊製剤の需要を補完します。腫瘍学はエビデンスと償還においてリードを保ちますが、臨床プロトコルが標準化されるにつれて、ICU採用率がそのギャップを縮小し、経腸栄養チューブ市場の手技ミックスを拡大する可能性があります。

エンドユーザー別:病院の優位性は在宅ケアの拡大に挑戦される

病院は2025年の支出の61.94%を占め、ほとんどの初回留置が依然として入院患者として行われているためです。手術室および内視鏡室は、PEGおよび空腸瘻造設術のための量を維持します。しかし、保険者は適切な症例を外来センターに誘導しており、外来手術施設は着実に成長しています。在宅ケアはCAGR 9.74%で拡大しており、閉塞または位置ずれのイベントを臨床医に警告するリモートモニタリングアプリの恩恵を受けています。UPMCのNICUプログラムは、コストと在院日数の削減を証明し、他の医療システムが同様の在宅経路をパイロット実施することを促しています。長期療養施設は、感染の課題により、依然として実質的ではあるものの成長の遅い出口です。償還が価値ベースのケアに整合するにつれて、経腸栄養チューブ市場は遠隔医療の監視とハードウェアを組み合わせた分散型サービスモデルへと傾いています。

材料別:ポリウレタンはシリコーンのイノベーションにもかかわらずリードを維持

ポリウレタンは2025年の収益の51.88%を占め、体温で軟化する挿入しやすい硬度が患者の快適性を向上させました。シリコーンチューブは価格が高いものの、その化学的耐性と低いタンパク質付着性がデバイスの寿命を延ばすことから、CAGR 8.11%で上昇する見込みです。サプライヤーは原材料の変動性をヘッジするために生産能力を拡大しており、Avientはアジア太平洋地域の成長に対応するために蘇州でメディカルグレードのTPUラインを追加しました。製造業者は、性能を損なわずに持続可能性目標を達成するバイオベースポリマーも探求しています。透視視認性のための金属強化チップや、バイオフィルム形成を抑制する抗菌コーティングが両材料クラスに登場しています。ポリウレタンは量のリーダーシップを維持しますが、シリコーンのプレミアムシェアの増加は経腸栄養チューブ市場内のマージン上昇を支援します。

注記: 個別セグメントのシェアはレポート購入時に提供

留置技術別:内視鏡的標準は電磁気的混乱に直面

内視鏡ガイダンスは2025年の留置の63.92%を占め、専門家が利用可能な場合の直接視覚化と高い精度のために評価されています。しかし、スタッフ不足と放射線への懸念が電磁追跡への関心を促し、年率9.81%の成長が予測されています。AvanosCORTRAK 2システムは、誤留置防止の監査義務に沿って、X線なしで位置を確認するグラフィックパスウェイを提供します。低コストの磁気センサーを使用した2024年の試験では、X線ベンチマークの1.63 cm以内での局在化が達成され、資源が限られた環境での実現可能性が証明されました。透視技術は複雑な解剖学的構造には依然として対応しますが、線量低減ポリシーからの償還圧力に直面しています。Cardinal HealthのIRISのようなカメラ搭載チューブは、リアルタイムの内部画像を提供し、高リスクまたは小児症例のニッチを切り開いています。技術競争は切り替えコストを高め、ブランド差別化を強化し、経腸栄養チューブ市場内の競争激度を強化しています。

地域分析

北米は2025年の世界収益の38.12%を占め、堅牢な償還制度、確立された臨床ガイドライン、および留置確認技術の早期採用によるものです。米国はR&D投資を牽引しており、Cardinal HealthやBDなどの企業は国内パイロットデータをもとに電磁または画像処理プラットフォームをグローバル展開する前に活用しています。カナダの単一支払者モデルは全州規模のコントラクトを確保し、ベンダーの規模を向上させます。メキシコは規模が小さいものの、公立病院向けにコスト効果の高いポリウレタンチューブを採用し、地域消費を拡大しています。

アジア太平洋は世界で最も急速なCAGR 8.79%で拡大しており、インフラのアップグレードと規制の調和によって支えられています。中国の保留中の医療機器法は、コンプライアンスの要件を高める一方で海外登録を簡素化し、品質記録を持つグローバルサプライヤーに有利です。インドのリスクベース分類は低リスクの栄養補給キットを迅速に承認しますが、依然として現地のパフォーマンスデータを要求します。日本のデバイス法改正は審査期間を短縮し、無線センサーの製品投入を促しています。韓国のデジタル医療製品法はAI対応モニタリングを奨励し、従来のチューブを補完します。これらの措置は、高齢化人口と新生児ケアの改善が収束するアジア太平洋地域全体の経腸栄養チューブ市場に勢いをもたらします。

欧州は厳格な安全プロトコルと高い公共部門支出によって安定した成長をもたらしています。ドイツと英国が電磁ガイダンスの採用をリードしており、誤留置監査の義務化によって動機づけられています。南欧および東欧市場は規模が小さいものの、EU復興基金を現代的な内視鏡検査およびICU設備に投資し、高度なチューブへのアクセスを拡大しています。中東・アフリカは、湾岸協力会議(GCC)の病院拡張と手技量を高めるトレーニングプログラムによって漸進的な増加を目撃しています。南米では、ブラジルとアルゼンチンが経済的な変動にもかかわらず、必要不可欠な栄養デバイスを確保するための公共調達に依存しながら採用をリードしています。これらの多様な地域の動態は、経腸栄養チューブ市場のための多様化した収益基盤を確保します。

競争環境

経腸栄養チューブ市場はある程度の集約を示しており、上位の多国籍企業がスマートモニタリング資産を取得してコアのチューブラインを強化しています。BDの2024年のEdwards Lifesciencesのクリティカルケアポートフォリオの購入により、栄養プラットフォームと統合された高度な血行動態センサーが加わり、包括的な患者管理を可能にしました。AvanosCORTRAK電磁ナビゲーションを活用して病院契約を維持し、最近、サービスレベルを強化するためにMIC-KEYボタンの英国での直接流通を拡大しました。

生産拡大はサプライチェーンを確保し、滅菌の制約をヘッジします。Gerresheimerはジョージア州のサイトに1億8,000万米ドルを投資し、成形コンポーネントの米国生産能力を向上させました。LubrizolとPolyhoseのパートナーシップは、アジア太平洋の材料需要を支援するチェンナイのチューブ工場に3億5,000万米ドルを投入しています。特許活動は、無線センシング、抗菌コーティング、および自己推進型チップに集中しており、高い参入障壁を維持しています。

競争は、ハードウェアと分析ダッシュボードを組み合わせたデジタルエコシステムをめぐって進んでいます。Cardinal HealthはIRISカメラストリームをKangarooフィードポンプに統合し、パフォーマンスレポートのためのデバイスリンクデータを収集しています。Nestlé Health Scienceのformula4successポータルは、臨床医が償還書類をナビゲートするのに役立ち、ブランドロイヤルティを深めています。小児科では、小型コネクタとファミリーフレンドリーなトレーニングアプリのホワイトスペースが残っています。中国やブラジルの地域メーカーは価格面で競争しますが、誤留置監査が高度な技術を支持する地域ではプレミアムな西洋ブランドがシェアを維持し、経腸栄養チューブ市場内での競争を激しくしながらも付加価値の差別化に焦点を当てています。

経腸栄養チューブ産業リーダー

Cardinal Health

Boston Scientific Corporation

ENvizion Medical Inc.

Applied Medical Technology Inc.

B Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年11月:LubrizolとPolyhoseは、チェンナイに医療チューブ施設を建設する覚書に署名し、生産能力を5倍に拡大し、3億5,000万米ドル以上を投入します。

- 2024年9月:Avientは、経腸デバイス向けのメディカルグレードポリマーを供給するため、蘇州でのヘルスケアTPU拡張を発表しました。

世界の経腸栄養チューブ市場レポートの範囲

本レポートの範囲によれば、経腸栄養は、タンパク質、ミネラル、その他の必須栄養素製品、および液状薬を栄養チューブを介して患者の胃または腸に送達することと定義でき、急性および慢性疾患の管理に使用されます。これらの栄養チューブは経腸栄養チューブとして知られており、口腔、鼻腔、または皮下経路を通じて挿入できます。市場は、製品タイプ(経鼻腸管栄養チューブ、腸瘻チューブ、経口腸管栄養チューブ)、患者タイプ(成人、小児)、適用タイプ(腫瘍学、神経学、消化器学、代謝性疾患、肝臓学、その他の適用)、エンドユーザー(病院、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 経鼻腸管栄養チューブ | 経鼻胃管 |

| 経鼻空腸チューブ | |

| 腸瘻チューブ | 胃瘻チューブ(PEG、ボタン型) |

| 空腸瘻チューブ | |

| 経口腸管チューブ | |

| 自己推進式スパイラルチューブ |

| 成人 |

| 小児 |

| 新生児 |

| 腫瘍学 |

| 神経学 |

| 消化器学 |

| 代謝性疾患 |

| 肝臓学 |

| クリティカルケア&トラウマ |

| 病院 |

| 外来手術センター |

| 在宅ケア施設 |

| 長期療養施設 |

| ポリウレタンチューブ |

| シリコーンチューブ |

| 内視鏡的留置 |

| 透視下留置 |

| 電磁追跡留置 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 経鼻腸管栄養チューブ | 経鼻胃管 |

| 経鼻空腸チューブ | ||

| 腸瘻チューブ | 胃瘻チューブ(PEG、ボタン型) | |

| 空腸瘻チューブ | ||

| 経口腸管チューブ | ||

| 自己推進式スパイラルチューブ | ||

| 患者タイプ別 | 成人 | |

| 小児 | ||

| 新生児 | ||

| 適用別 | 腫瘍学 | |

| 神経学 | ||

| 消化器学 | ||

| 代謝性疾患 | ||

| 肝臓学 | ||

| クリティカルケア&トラウマ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア施設 | ||

| 長期療養施設 | ||

| 材料別 | ポリウレタンチューブ | |

| シリコーンチューブ | ||

| 留置技術別 | 内視鏡的留置 | |

| 透視下留置 | ||

| 電磁追跡留置 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

経腸栄養チューブ市場の現在の規模はどのくらいですか?

経腸栄養チューブ市場は2026年に29億8,000万米ドルと推定されており、2031年までに39億5,000万米ドルに達する見込みです。

どの製品カテゴリーが経腸栄養チューブ市場をリードしていますか?

腸瘻チューブが2025年に45.86%の収益シェアでリードしており、長期的な腫瘍学および神経学的利用によって推進されています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

インフラ投資、規制の近代化、および高齢化人口統計が、2031年にかけてCAGR 8.79%でアジア太平洋地域の成長を後押ししています。

支払者は市場のダイナミクスにどのように影響していますか?

在宅経腸栄養プログラムの償還拡大が入院期間を短縮し、携帯可能でモニタリングが容易なチューブへの需要を高めています。

チューブ留置を再形成している技術トレンドは何ですか?

電磁追跡システムは放射線不要のリアルタイム確認を提供し、病院が誤留置監査規則を遵守するにつれて年率9.81%の成長が予測されています。

最終更新日: