アジア太平洋経腸栄養デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

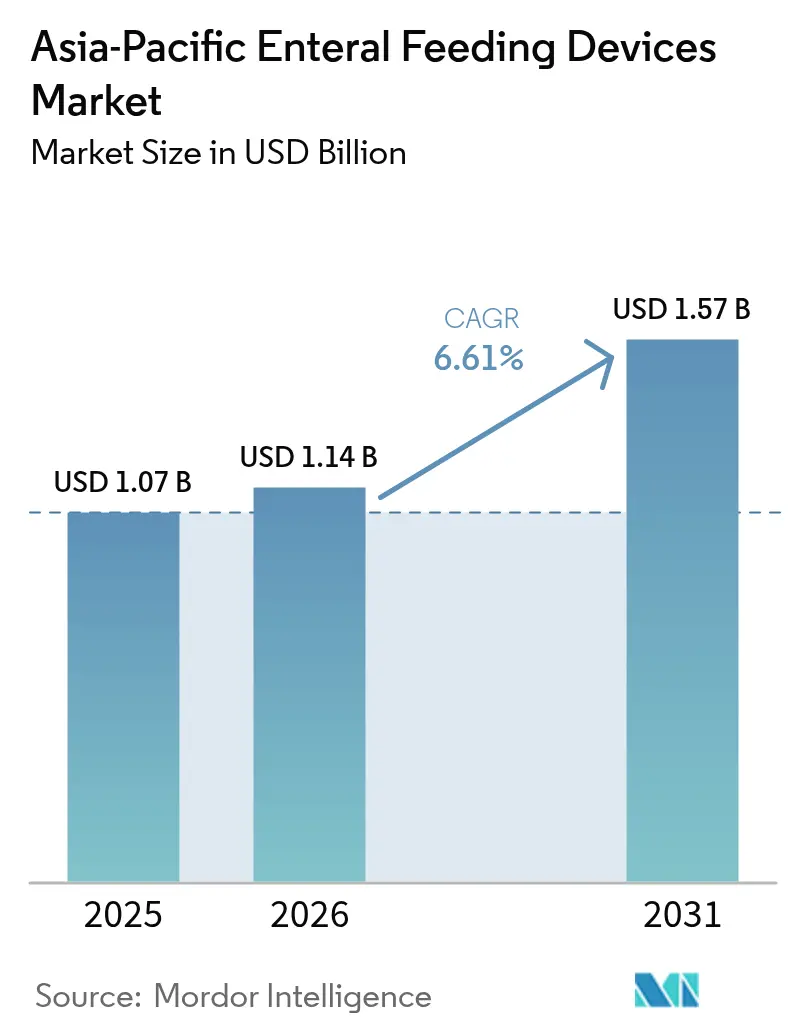

| 基準年の市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋経腸栄養デバイス市場分析

アジア太平洋経腸栄養デバイス市場規模は2026年に14億米ドルと推定され、2025年の10億7,000万米ドルから成長し、2031年には15億7,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)6.61%で成長しています。平均寿命の上昇、慢性疾患罹患率の力強い成長、および病院の能力拡大の加速が、この安定した成長軌道を支えています。高齢化人口動態は特に影響力が大きく、60歳以上の人口は2050年までにASEAN全体の22.2%を占めるようになり、長期的な栄養補助に対する需要が強固になっています。医療提供者はテレヘルスプラットフォームと連携したコネクテッド経腸栄養ポンプへと軸足を移す一方、各国政府はコスト削減を目的に自国生産を奨励しています。特にインドでは、国内製造デバイスが輸入品より50%程度安価になる可能性があります。医療インフラへの投資も引き続き旺盛で、ASEANの医療支出は2021年までの5年間で42%増加し、機器のアップグレードおよび更新サイクルに追加的な余地を生み出しています。競争の激しさは中程度ですが、カメラガイドによるチューブ留置やワイヤレスポンプ監視などの製品革新が、価格だけでなく主要な差別化要因として台頭しています。

主要レポートのポイント

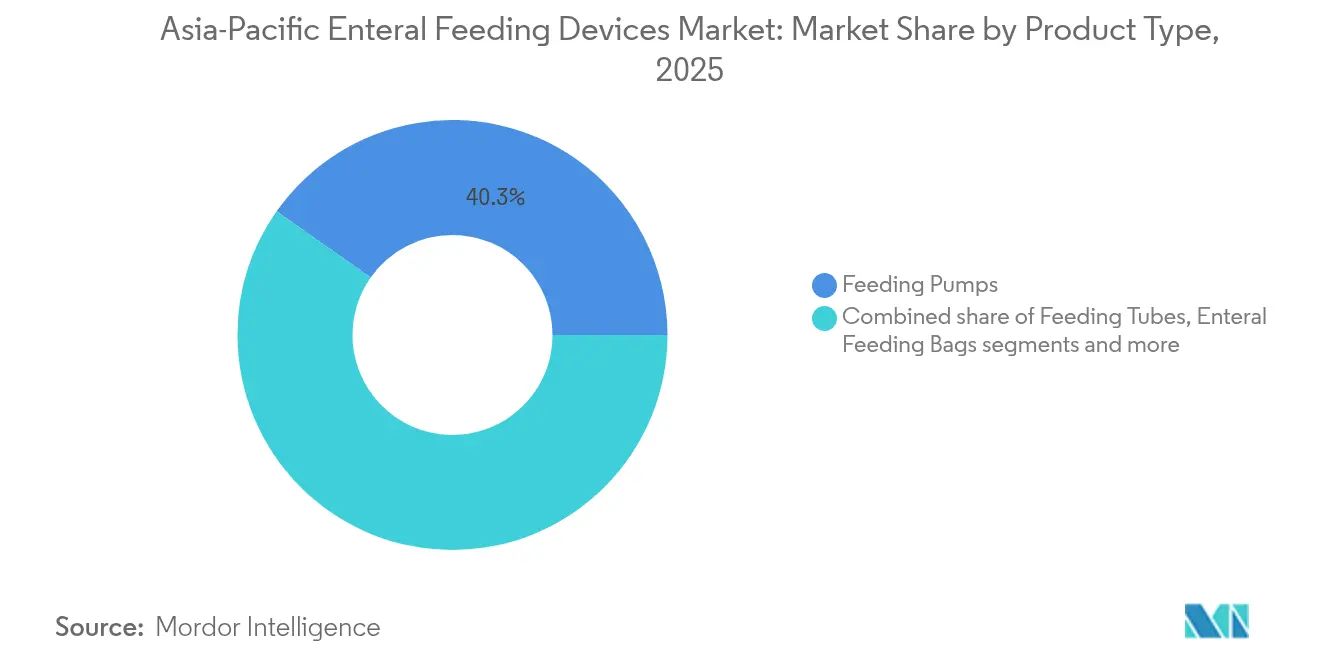

- 製品タイプ別では、経腸栄養ポンプが2025年のアジア太平洋経腸栄養デバイス市場シェアの40.25%を占めてリードしており、経腸栄養チューブは2031年にかけて年平均成長率(CAGR)7.62%で拡大する見込みです。

- 年齢層別では、成人が2025年のアジア太平洋経腸栄養デバイス市場規模の72.94%を占めており、小児・新生児ケアが年平均成長率(CAGR)7.86%で2031年まで最も急速に成長するコホートです。

- 流通チャネル別では、オフライン販売が2025年に85.72%のシェアを占め、オンラインチャネルはデジタル調達プラットフォームの普及を背景に年平均成長率(CAGR)8.05%で拡大しています。

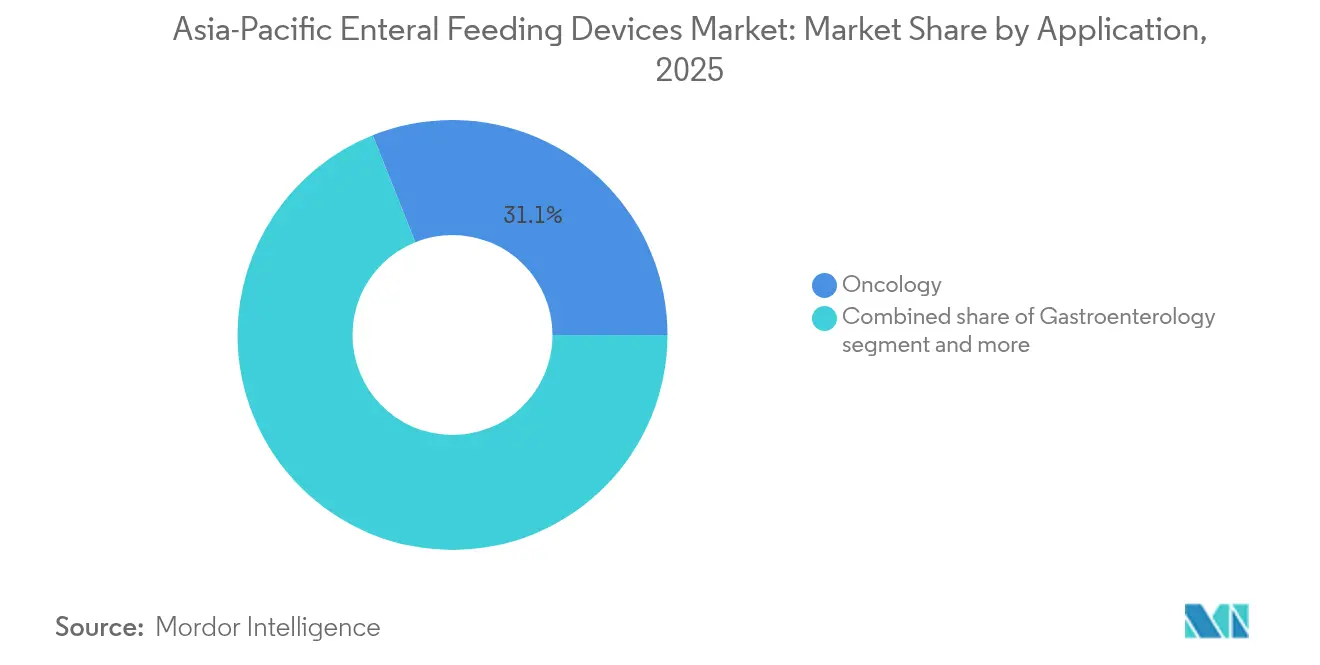

- 用途別では、腫瘍学が2025年のアジア太平洋経腸栄養デバイス市場規模の31.05%を占め、クリティカルケア・外傷は2026〜2031年にかけて年平均成長率(CAGR)7.38%で成長する見通しです。

- エンドユーザー別では、病院が2025年の売上高の54.68%を占め、在宅ケア施設が年率7.21%で成長しています。

- 地域別では、中国が2025年に40.88%のシェアで首位を占め、インドは2031年にかけて最高の年平均成長率(CAGR)7.84%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋経腸栄養デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東アジアにおける急速な高齢化がポストアキュート期の栄養需要を牽引 | +1.8% | 中国、日本、韓国 | 長期(4年以上) |

| 新生児集中治療室(NICU)の能力拡大が早産児向け経腸栄養量を押し上げ | +1.2% | インド、中国、東南アジア | 中期(2〜4年) |

| 中国・日本における在宅長期ケア償還制度改革 | +1.0% | 中国、日本 | 中期(2〜4年) |

| テレリハビリテーションプロトコルがポンプの接続性を義務化 | +0.7% | オーストラリア、シンガポール、先進APAC地域 | 短期(2年以内) |

| 消化管がん手術の急増が術後経管栄養の普及を促進 | +0.6% | 中国、日本、インド、オーストラリア | 中期(2〜4年) |

| インド太平洋における軍野戦病院の調達 | +0.5% | オーストラリア、日本、韓国、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東アジアにおける急速な高齢化がポストアキュート期の栄養需要を牽引

東アジアの医療システムでは、すでに高齢者の25%において低栄養が治療されており[1]Le Li.、「1990年から2021年における高齢者の栄養不良負担の世界的な変化パターンと今後25年間の予測」、Frontiers in Nutrition、frontiersin.org、人口の高齢化に伴い症例数の絶対値は増加し、経腸栄養ソリューションへの長期的な依存が強まっています。脳卒中後の嚥下障害はデバイス留置の一般的なきっかけであり、米国退役軍人省・国防総省(VA/DoD)の臨床ガイドラインでは、経腸栄養が脳卒中回復における標準的な介入法として推奨されています。地域スクリーニングプログラムは低栄養状態をますます検出するようになっており、これは救急部への受診が41%増加することと相関しており[2]Lixia Ge、「栄養不足と医療需要の増加:シンガポールにおけるコミュニティベースの縦断的パネル研究からの証拠」、Nutrients、mdpi.com、高齢者の入院患者数が52%増加することから、支払者の早期栄養療法への注目が高まっています。プライマリーケア施設が老年医学的アウトカムに対してより大きな責任を担うようになるにつれ、需要は病院専用デバイスから、ステップダウンおよび在宅環境に適したポータブルポンプへとシフトしています。メーカーは、吸引リスクを最小限に抑えながら長期使用サイクルにわたって流量の安定性を維持する低容量精密ポンプで対応しています。

新生児集中治療室(NICU)の能力拡大が早産児向け経腸栄養量を押し上げ

中国、インド、東南アジアの大部分でNICUベッド数が急増したことにより、成長障害を軽減するために高度に管理された経腸栄養[3]Yao-Chi Hsieh.、「アジアの336病院における早産児への現代的な輸液管理、湿度管理、および動脈管開存症管理戦略」、Frontiers in Pediatrics、frontiersin.orgを必要とする早産児の生存率が向上しました。標準化された経腸栄養不耐性スコアリングシステムを導入した病院は、手術後7日以内に経腸栄養を開始でき、壊死性腸炎症例の合併症発生率を17%削減できます。アジアの336病院における臨床的多様性、特に換気・湿度プロトコルの違いにより、適応型流量制御とリアルタイム胃残余量モニタリングを備えた高度なポンプの導入余地が生まれています。新生児専用チューブとマイクロボアコネクタをバンドル提供するサプライヤーは、ケアガイドラインがチューブサイズ、留置精度、および洗浄プロトコルに関して厳格化するにつれ、利益を得る立場にあります。政府がNICUのアップグレードに資金を提供するにつれ、調達予算には監査と品質改善のために集中管理ダッシュボードにデータを送信するコネクテッドポンプが含まれるようになっています。

中国・日本における在宅長期ケア償還制度改革

2024年以前は、アジア太平洋諸国のうち在宅経腸栄養を償還していたのはわずか40%にとどまっていましたが、中国の長期介護保険パイロット事業や栄養補助物品をカバーする日本の在宅訪問費用改定を主導として、この割合は急速に上昇しています。国民医療費の成長と商業的な経腸栄養剤使用の相関関係は明確で、ブレンダー食から離れつつある中所得市場では、賞味期限が延びたレディ・トゥ・ハング(すぐ使える)ソリューションへの需要が高まっています。2024年のベトナムの改革では、薬品登録の合理化と保険カバレッジを[4]Gretchen Kunze、「ベトナムは立法・戦略的イニシアチブで医療改革を推進」、米国・ASEANビジネス評議会、usasean.org94.1%まで引き上げており、ASEAN全域の在宅ケアデバイスに対する広範な政策追い風を示しています。しかし、栄養サポートチームのほとんどは都市部の病院に集中しているため、サプライヤーは訪問看護ネットワークと連携し、介護者にポンプのプログラミング、衛生管理、およびトラブルシューティングを研修しています。

テレリハビリテーションプロトコルがポンプの接続性を義務化

COVID-19禍にリハビリテーションをオンラインに移行した医療システムは、今や投与量ログとアラート履歴を臨床ダッシュボードに送信する経腸栄養デバイスを必要としています。19時間のバッテリー寿命とWLAN接続を備えたポータブルポンプは電子カルテと連携し、流量偏差がプログラムされた許容範囲を超えた際にアラートを発します。18件のテレヘルスプログラムにわたる研究では、機械学習アルゴリズムが有害事象を予測し投与量調整を推奨することで、患者エンゲージメントを高めつつ看護師への呼び出しを14%削減できることが示されています。Cardinal HealthのKangaroo Connect Portalはこのモデルの好例で、臨床医に経腸栄養履歴への安全なブラウザアクセスを提供し、遠隔診断を促進しています。バーチャルケアの償還同等性が定着するにつれ、IoT対応デバイスはアジア太平洋経腸栄養デバイス市場における不可欠な要素になりつつあります。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チューブ起因の粘膜損傷および感染リスク | -0.9% | 世界全体、特に開発途上市場 | 長期(4年以上) |

| ASEANにおける使い捨てセットへの償還上限 | -0.6% | ASEAN諸国 | 中期(2〜4年) |

| 医療用チューブに対する単回使用プラスチック規制 | -0.4% | オーストラリア、日本、先進APAC地域 | 長期(4年以上) |

| インドにおけるローカルOEM価格競争が収益性を低下 | -0.3% | インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

チューブ起因の粘膜損傷および感染リスク

長期間の経鼻胃管留置は、特に気管切開と組み合わせた場合に喉頭蓋の形状を歪め咽頭を狭窄させ、吸引率の上昇と入院期間の延長をもたらします。HACCP方式のモニタリングプログラムにより経腸栄養剤デリバリーにおける総微生物数は削減されますが、コンプライアンスは依然として不均一であり、28日後の細菌性バイオフィルム形成を完全に排除できる洗浄技術は存在しません。ISO 80369-3コネクタは誤接続を解決しますが、チューブの劣化やバイオフィルムの形成は防止できません。リソースが限られた病棟では単回使用コンポーネントの再使用が続いており、感染リスクを高めプレミアムシステムの普及を妨げています。メーカーは臨床医の躊躇を克服するために、有害事象の測定可能な削減を実証しなければなりません。

ASEANにおける使い捨てセットへの償還上限

インドネシア、ベトナム、マレーシアにおける消耗品への政府価格上限は、投与セットおよびグラビティバッグのマージンを圧迫し、最新世代の低容量残余キットを導入する病院の能力を制限しています。インドネシアのTKDN(国内コンテンツ)規則は、調達をさらに国内組み立てセットへと傾け、多国籍企業のサプライチェーンを複雑にしてテンダーサイクルを長期化させています。医療提供者はチューブの再滅菌に頼ることがあり、感染リスクを高めながら交換量を減少させています。将来的なASEAN医療機器指令のもとでの調和が国境を越えた販売を緩和する可能性がありますが、短期的な収益成長は高度な単回使用アクセサリーを不利にする断片的な償還メカニズムによって制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精密ポンプがリードを維持しつつチューブが加速

経腸栄養ポンプは2025年のアジア太平洋経腸栄養デバイス市場シェアの40.25%を生み出し、急性期および慢性期ケアにおける精密デリバリー技術の中心的役割を強調しています。蠕動ローラーが粘度に関わらず一定の流量を維持する容量式モデルが優勢であり、これは腫瘍学および集中治療室(ICU)設定における重要なニーズです。経腸栄養ポンプのアジア太平洋経腸栄養デバイス市場規模は年平均成長率(CAGR)5.18%で成長する見通しで、これは初回導入よりもポンプ交換サイクルを反映しています。ワイヤレステレメトリ、投与量エラー削減ソフトウェア、および自動フラッシュプロトコルがプレミアムユニットを差別化し、エントリーレベルのデバイスは新興市場の病院向けに耐久性を重視しています。

一方、経腸栄養チューブは二次病院全体で基本的なアクセスが普遍的になるにつれて年平均成長率(CAGR)7.62%で拡大しています。Cardinal HealthのIRISカメラガイドチューブなどの革新は盲目的な留置を不要とし、誤留置率を87%削減し放射線確認コストを軽減します。ENFitコネクタは日本およびオーストラリアで規制上の義務化が進み、大規模なレガシー在庫の転換を促しています。投与セットおよびシリンジは主に量的な成長を示し、各ポンプが毎日複数の消耗品を必要とします。環境的な精査が高まっているため、サプライヤーはオーストラリアや一部の日本の都道府県における単回使用プラスチック禁止に対してコストとコンプライアンスのバランスを取りながら、可塑剤の溶出なしに柔軟性を維持するバイオベースPVC代替品を模索しています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

年齢層別:成人の優位性が急速な小児普及と相対

成人は2025年のアジア太平洋経腸栄養デバイス市場規模の72.94%を占め、この割合は高齢コホートにおける脳卒中、がん、および神経疾患性嚥下障害の高い有病率を反映しています。成人用製品は看護スタッフにとっての容易なプログラム性と嚥下障害管理に使用される濃厚化経腸栄養剤との適合性を重視しています。成人が占めるアジア太平洋経腸栄養デバイス市場シェアは2031年を通じて70%以上を維持すると見込まれますが、漸進的な量的増加は主に在宅ケア施設で生じます。

小児・新生児セグメントは規模は小さいものの、年率7.86%で成長しています。超低出生体重児はマイクロボアチューブと強化母乳調製品を必要とし、ポンプサプライヤーはこれらのニーズに対応するために0.5 mL/hの解像度が可能な超低流量モードを追加しています。ポータブルウォーマーはミルクバンクから保育器までの輸送中に母乳を生理的温度に維持し、シリンジ壁への脂質付着を低減します。オーストラリアの小児在宅ケアプログラムでは、閉塞をフラグし非同期の栄養士コンサルテーションを可能にするゲーミファイドされた介護者アプリを備えたコネクテッドポンプが試験的に導入されており、病院の枠を超えた普及をさらに加速させています。

流通チャネル別:オフラインが優勢だが電子商取引が勢いを増す

従来の病院および販売代理店チャネルが2025年のアジア太平洋経腸栄養デバイス市場シェアの85.72%を支配しており、調達チームはバンドル型サービス契約と24時間365日の技術サポートを重視しています。大規模な一括入札は依然として、委託在庫の資金調達と現場研修の提供が可能な多国籍企業に有利です。しかし、オンライン販売は低い基盤から年率8.05%で増加しています。専門的な電子薬局およびデバイスポータルは、チューブおよびバッグのサブスクリプション補充を提供し、配送間隔をポンプ使用ログと同期させています。

規制の枠組みはまちまちで、インドでは認可を受けたオンライン薬局がクラスBデバイスの処方を全国的に履行できる一方、インドネシアは現地販売代理店登録を義務付けており、国境を越えたプラットフォームの展開を遅らせています。病院はますます電子入札ポータルを使用して見積もりを募集し、価格発見のタイムラインを短縮して透明性を向上させています。したがって、サプライヤーはトレーニング動画や予防保全スケジュールを掲載した顧客関係ポータル内に電子商取引を統合し、デジタル調達とアフターセールスサービスの期待に合わせています。

用途別:腫瘍学ケアがリード、クリティカルケアが加速

がん関連の低栄養が2025年のアジア太平洋経腸栄養デバイス市場規模の31.05%を牽引しており、化学療法および放射線療法が経口摂取を妨げ代謝要求量を増加させています。腫瘍学プロトコルでは、吸引リスクを低減するために2週間以内に経鼻胃管から経皮内視鏡的胃瘻造設術(PEG)へ切り替えることが多く、低プロファイルボタンと外来ポンプへの需要を高めています。経腸栄養剤サプライヤーはアルギニンとオメガ3脂肪酸を豊富に含む免疫増強ブレンドを共同マーケティングし、創傷治癒を改善するためにチューブキットをプロトコル遵守のためにバンドル提供しています。

クリティカルケア・外傷は年平均成長率(CAGR)7.38%で最も急速に成長する用途です。ICU設定において48時間以内に経腸栄養を開始することで人工呼吸器装着日数が半減し敗血症の発生率が低下するため、集中治療医はライン留置直後に経腸栄養を開始できる自動プライミングポンプを採用しています。顎顔面がん切除術などの外傷・腫瘍学複合症例では、コネクタやバッグ形式を変更せずに入院から外来へと移行できる経腸栄養デバイスが必要とされ、重症度レベルをまたいだ統合製品ファミリーが生まれています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:病院のコアが続き在宅ケアが凌駕

病院は2025年のアジア太平洋経腸栄養デバイス市場シェアの54.68%を吸収しており、手術室でのチューブ留置と高スループットの集中治療室(ICU)に支えられています。病院は中央ドッキング充電器とエンタープライズデータ取得ライセンスを備えたフリートサイズのポンプシステムを購入し続けています。にもかかわらず、在宅ケアは中国と日本における償還拡大およびポンプ消耗品に対するより緩やかな保険承認に牽引されて年率7.21%で成長しています。在宅ケアのアジア太平洋経腸栄養デバイス市場規模は2031年までに3億9,000万米ドルを超える見通しで、地域社会ベースの慢性疾患管理への構造的なシフトを反映しています。

外来手術センターは日帰り手術件数の増加に伴い漸進的にシェアを伸ばしていますが、その購買は依然として病院グループ購買組織に結びついています。オーストラリアの長期療養施設では低重症度の入居者にグラビティセットを採用しており、フルポンプが不要な場合のコスト効率の高い妥協案となっています。サプライヤーはプラスチック重量を34%削減し廃棄物を最小化するバッグインボックス形式の経腸栄養剤でこのセグメントを対象としています。

地域分析

中国は2025年のアジア太平洋経腸栄養デバイス市場において売上高の40.88%を生み出し、積極的な病院拡張と人口の高齢化によってその地位が確固たるものとなっています。登録を合理化する中国国家薬品監督管理局(NMPA)改革と省レベルの調達イニシアティブが相まって、中国語インターフェースを備えたスマートポンプの普及を加速させています。しかし、数量ベース調達(VBP)による価格圧力がサプライヤーにコスト閾値を満たすための現地組み立てへのローカライズを促しています。政府のデジタルヘルス構想はコネクテッドデバイスを支持し、病院情報システムへのリアルタイムの栄養データ統合を可能にしています。

最速成長の地域であるインドは、年平均成長率(CAGR)7.84%で成長しており、国内デバイス製造を補助する国家生産連動型インセンティブ(PLI)制度から恩恵を受けています。デバイスの70%が依然として輸入されているため、Nestlé Health ScienceとDr. Reddy'sの合弁事業などは国内価値創造へのシフトを示しています。州保険プログラムはコスト効率の高い経腸栄養ソリューションを求めているため、サプライヤーは低コストグラビティバッグセットとプレミアム自動フラッシュセットの両方に対応するモジュール式ポンププラットフォームを導入し、都市部と農村部の病院における多様な購買力に最適化しています。

成熟市場である日本、オーストラリア、韓国は高スペックな接続性を求め、単回使用プラスチック規制に早期に対応しており、リサイクル可能なエラストマーチューブへの研究開発(R&D)を促しています。日本の経腸栄養剤に対する食品・医薬品二重分類は、医薬品流通業者とフードサービス物流業者の間の協力を促進しています。オーストラリアの市販後調査(PMS)監査は有害事象報告の基準を引き上げ、堅牢な品質システムを持つメーカーを優遇しています。

インドネシア、マレーシア、タイ、フィリピンを包括するアジア太平洋その他地域は、総じて急速に拡大する機会を代表しています。インドネシアは年間218兆5,000億インドネシアルピア(IDR)を医療に支出し、98%のユニバーサルカバレッジを達成していますが、TKDN(国内コンテンツ)規則によりデバイス価値の少なくとも40%を国内生産することが義務付けられています。タイの東部経済回廊(EEC)医療ハブ戦略は、ASEANの流通センターを設立するデバイスメーカーに税制優遇を割り当て、国境を越えた輸送の物流ハブとして戦略的にポジショニングしています。

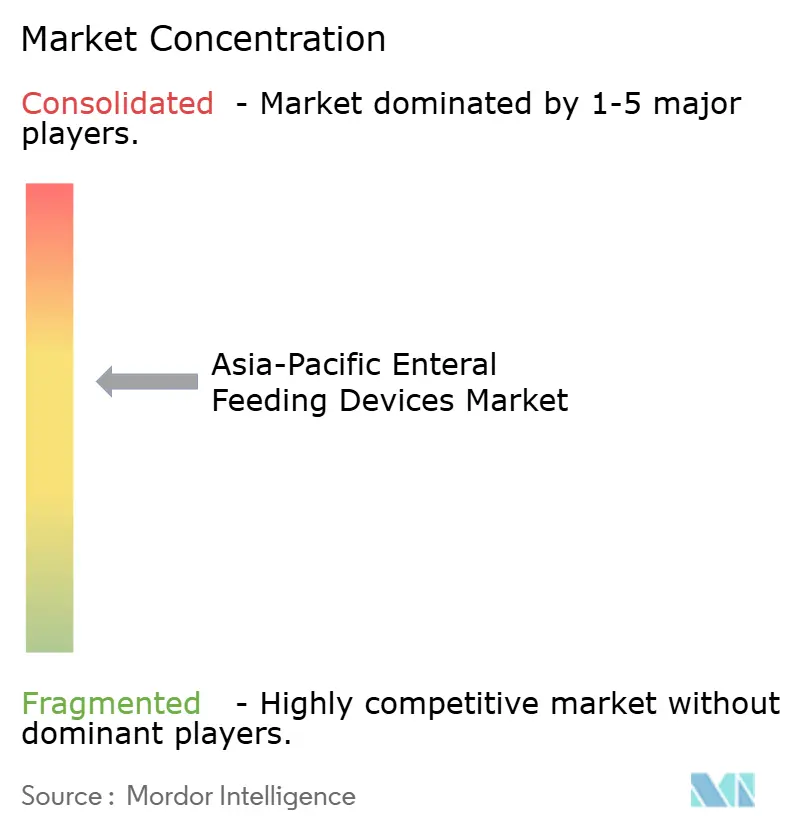

競合環境

アジア太平洋経腸栄養デバイス産業は中程度の集中度を特徴としています。Abbott、Medtronic、Fresenius Kabi、Cardinal Health、B. Braun、Avanos Medical、Nutriciaが多様化されたポートフォリオと広範な地域流通を活用して売上高の大部分を占めています。AbbottのNutritionセグメントは、新興市場を対象とした5億米ドルの追加研究開発(R&D)および製造投資に支えられ、EnsureおよびGlucernaの強みを背景に2025年第1四半期(Q1)にオーガニックで6.8%成長しました。Cardinal HealthのIRSカメラ搭載チューブとKangaroo Connectテレメトリプラットフォームは、留置安全性と遠隔監視において差別化されています。

インドおよび中国の地域競合他社はコスト競争力のあるチューブおよびグラビティセットを製造し、多国籍企業より35〜45%安価に設定することが多いです。これらのプレーヤーは公共部門入札を最低価格を強調して活用していますが、ENFit移行キットやBluetooth接続などのプレミアム機能を同等に提供することが困難な場合があります。持続可能性が競争の新たな軸となっており、Nutriciaはカロリー密度を高めながら炭素フットプリントを17%削減するためにNutrisonシリーズを改良し、高まる病院の持続可能性KPIを満たしています。OEMはまた、迫り来る日本およびオーストラリアのリサイクル義務に対応するためシリコーンフリーの経腸栄養ラインを模索しています。

戦略的パートナーシップが増殖しており、AvanoとSamsung SDSはポンプデータと電子カルテを統合するIoTミドルウェアをパイロット実施しており、Fresenius KabiはAIを活用したサプライチェーン管理のためにAlibaba Cloudと協力しています。M&Aの活動は抑制されていますが、デジタル能力のギャップが既存企業とニッチな革新者の間で広がるにつれて加速すると予想されています。

アジア太平洋経腸栄養デバイス業界のリーダー企業

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corp.

ConMed Corporation

Vygon S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Cardinal Healthは、濃厚・均質化・ブレンド経腸栄養剤を投与するために設計された革新的なポータブルシステム、Kangaroo OMNI™ 経腸栄養ポンプの展開計画を発表しました。同ポンプは2025年上半期にヨーロッパ、オーストラリア、ニュージーランドでデビューし、同年後半にはアジアでの発売が予定されています。

- 2024年11月:大塚製薬工場は、経鼻胃管チップの位置を確認するデバイスであるTumguide LEDライトソースに対応した外径0.5mmおよび0.75mmの「Tumguide Fiber」を発売しました。小児治療向けに設計されたこの光ファイバーはライトソースに接続して胃内に挿入します。先端が照明されることで、赤色光を使用してチューブの位置を外部から目視確認できます。

- 2024年4月:Hangzhou Primecare Medical Co., Ltd.はCONOD経腸栄養セットについてFDA 510K承認を取得しました。

- 2024年3月:VygonはインドでNICU(新生児集中治療室)におけるチューブの誤接続を防ぐための新生児向け経腸栄養システム「Nutrisafe2」を発売しました。Nutrisafe2は重大または致命的な結果をもたらしうる誤接続を防止するよう設計されています。

アジア太平洋経腸栄養デバイス市場レポートの調査範囲

経腸栄養とは、たんぱく質、炭水化物、脂質、水分、ミネラル、ビタミンを含む栄養的に完全な食品を、チューブやポンプなどのデバイスを通じて胃、十二指腸、または空腸に直接送達することを指します。経腸栄養チューブ、ポンプ、その他のデバイスがこのプロセスを促進します。これは、栄養需要を満たすために経口的に食事を摂取できないが、消化管機能が正常な人に使用されます。

| 経腸栄養ポンプ | 容量式ポンプ |

| 外来用ポンプ | |

| シリンジポンプ | |

| 経腸栄養チューブ | 経鼻胃管 |

| 胃瘻チューブ | |

| その他 | |

| 経腸栄養バッグ | |

| 投与セットおよびアクセサリー | |

| 経腸シリンジ |

| 成人 |

| 小児・新生児 |

| オフライン |

| オンライン |

| 腫瘍学 |

| 消化器病学 |

| クリティカルケア・外傷 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 在宅ケア施設 |

| その他のエンドユーザー |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| アジア太平洋その他地域 |

| 製品タイプ別 | 経腸栄養ポンプ | 容量式ポンプ |

| 外来用ポンプ | ||

| シリンジポンプ | ||

| 経腸栄養チューブ | 経鼻胃管 | |

| 胃瘻チューブ | ||

| その他 | ||

| 経腸栄養バッグ | ||

| 投与セットおよびアクセサリー | ||

| 経腸シリンジ | ||

| 年齢層別 | 成人 | |

| 小児・新生児 | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 用途別 | 腫瘍学 | |

| 消化器病学 | ||

| クリティカルケア・外傷 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア施設 | ||

| その他のエンドユーザー | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他地域 | ||

レポートで回答される主な質問

人口の高齢化はアジア太平洋における経腸栄養デバイスの需要をどのように形成しているか?

平均寿命の延長と脳卒中罹患率の上昇により、ポストアキュート期の栄養補助に対する需要が高まっており、病院および在宅ケア提供者は高齢者向けの経管栄養プロトコルを標準化しています。

コネクテッド経腸栄養ポンプが医療提供者の間で普及している理由は何か?

臨床医は投与量データを電子カルテに送信するデバイスを重視しており、これにより遠隔監視が簡素化され、アラート疲労が軽減され、アウトカムトラッキングに結びついた償還モデルをサポートします。

新生児集中治療室のアップグレードは市場普及においてどのような役割を果たしているか?

中国、インド、東南アジアにおけるNICU能力の拡大により、早産児に非常に低い流量を安全に投与できるマイクロボアチューブと精密ポンプへの需要が高まっています。

持続可能性要件は製品開発にどのような影響を与えているか?

メーカーは炭素フットプリントを削減するために経腸栄養剤を改良し、オーストラリアおよび日本における単回使用プラスチック規制に対応するためリサイクル可能なチューブ素材を実験しています。

地域製造インセンティブが競争力学に影響を与える方法は何か?

インドおよびインドネシアの政府プログラムは国内生産を奨励しており、地元企業がより低価格のチューブおよびセットを提供することで多国籍ブランドとの価格競争を激化させています。

病院がサプライチェーンをデジタル化するにつれて、どのような調達トレンドが生まれているか?

医療システムはますます電子入札ポータルおよび自動補充システムを使用しており、トレーニングリソース、保全スケジューリング、および注文を単一のデジタルプラットフォームに統合するサプライヤーを優遇しています。

最終更新日: