廃熱回収蒸気発生装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

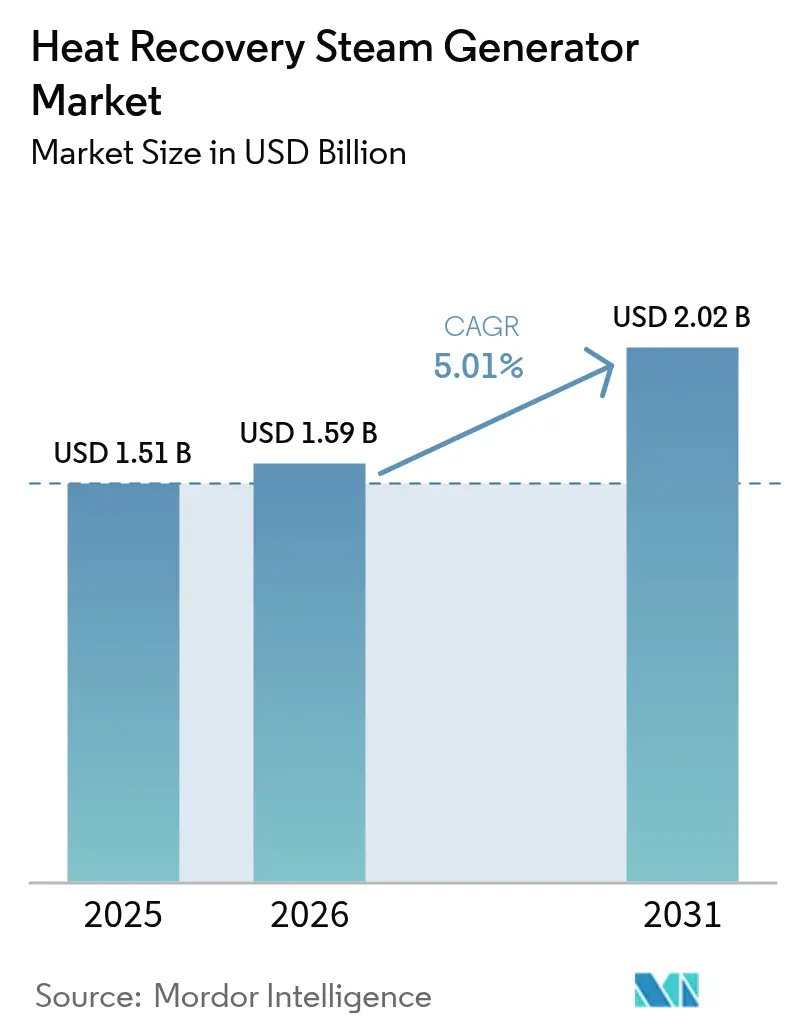

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

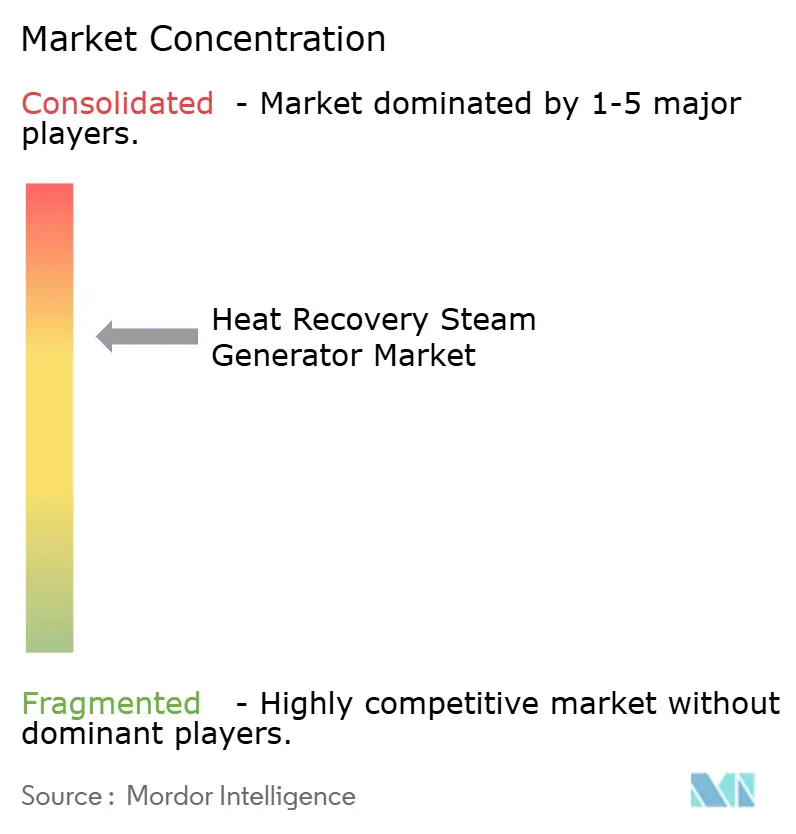

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる廃熱回収蒸気発生装置市場分析

廃熱回収蒸気発生装置市場規模は、2025年の15億1,000万米ドルから2026年には15億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.01%で2031年までに20億2,000万米ドルに達すると予測されています。

需要の底堅さは、コンバインドサイクルガスタービン(CCGT)の増設拡大、産業排出規制の厳格化、および発電・プロセス産業における廃熱回収の運用コスト優位性に支えられています。メーカーは、信頼性を損なうことなく頻繁にサイクル運転が可能な、柔軟かつ水素対応型の設計を優先しています。炭素回収対応CCGTプラントへの並行投資により対象市場基盤が拡大する一方、モジュール式LNG、精製、およびデータセンターのマイクロコージェネレーションプロジェクトが新たな機会を生み出しています。高圧ドラム、フィン付きチューブモジュール、および熟練した製造労働力をめぐるサプライチェーンの逼迫が納期を長期化させており、一貫製造体制と長期サービスプログラムを持つベンダーの価値提案を強化しています。

主要レポートポイント

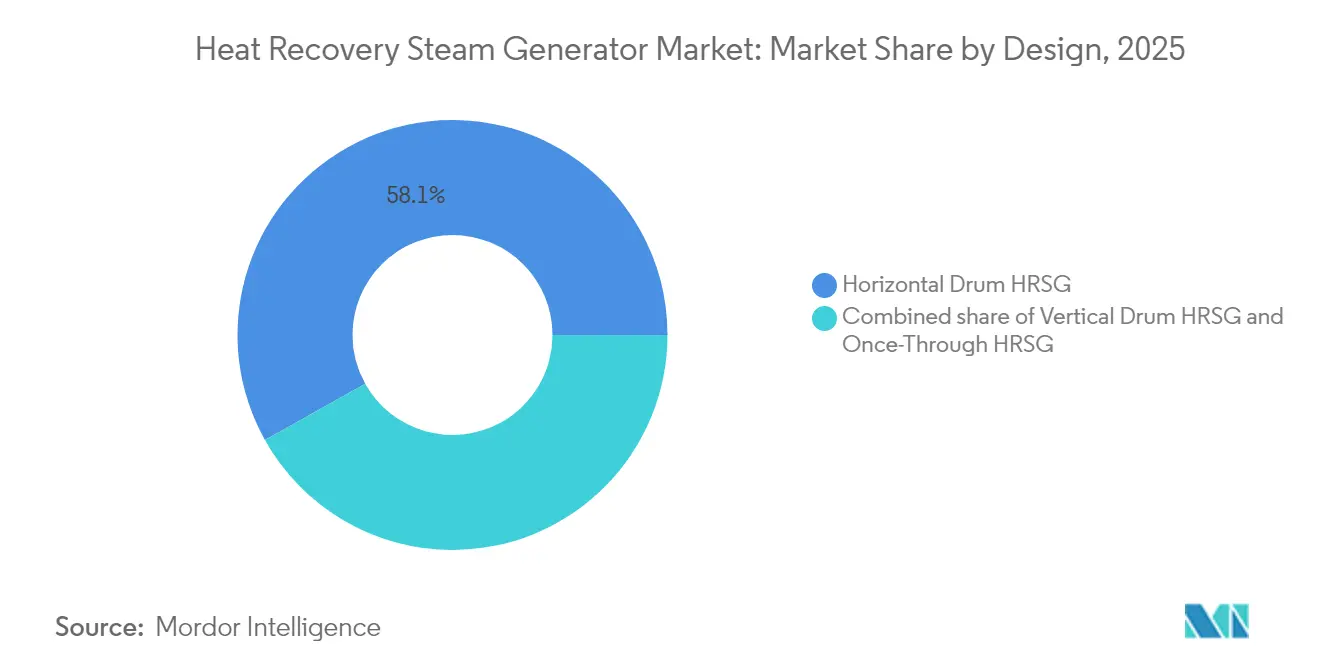

- 設計別では、水平ドラム式HRSGが2025年の廃熱回収蒸気発生装置市場規模において58.12%のシェアを占め、貫流型技術は2031年にかけてCAGR 6.46%で加速すると予測されています。

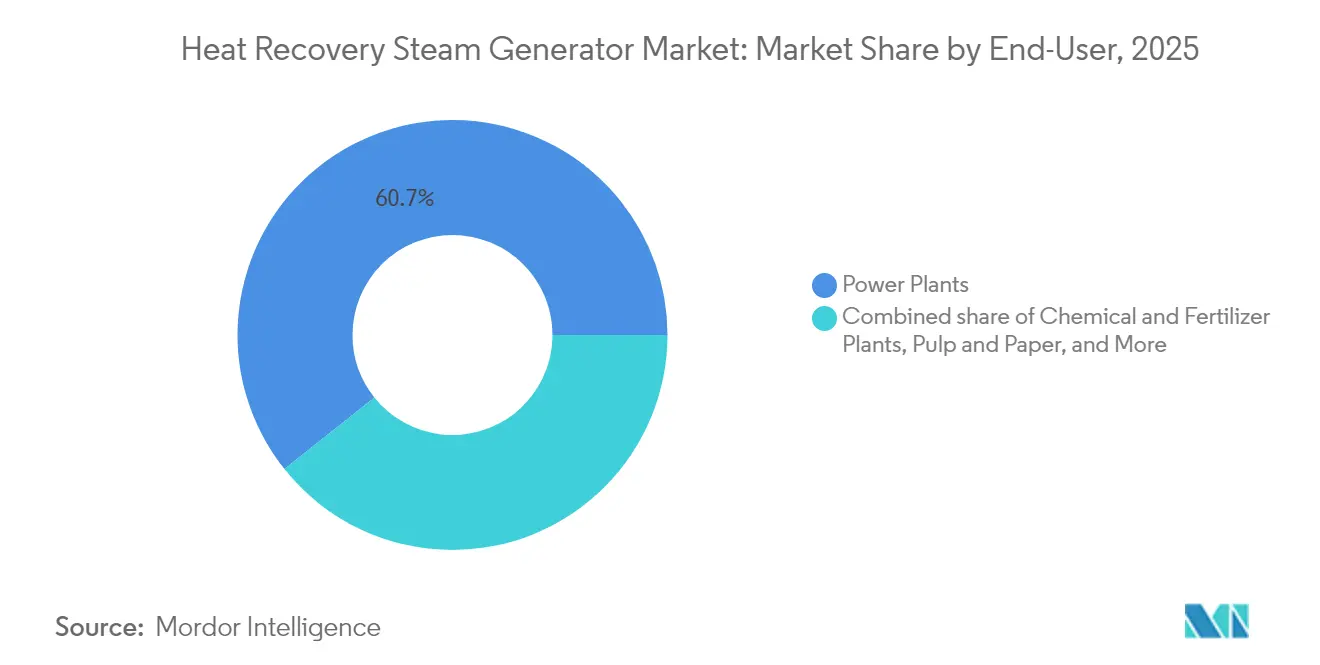

- エンドユーザー別では、発電所が2025年の廃熱回収蒸気発生装置市場シェアの60.72%を占め、化学・肥料施設は2026年から2031年にかけて最高CAGR 6.12%を記録すると予測されています。

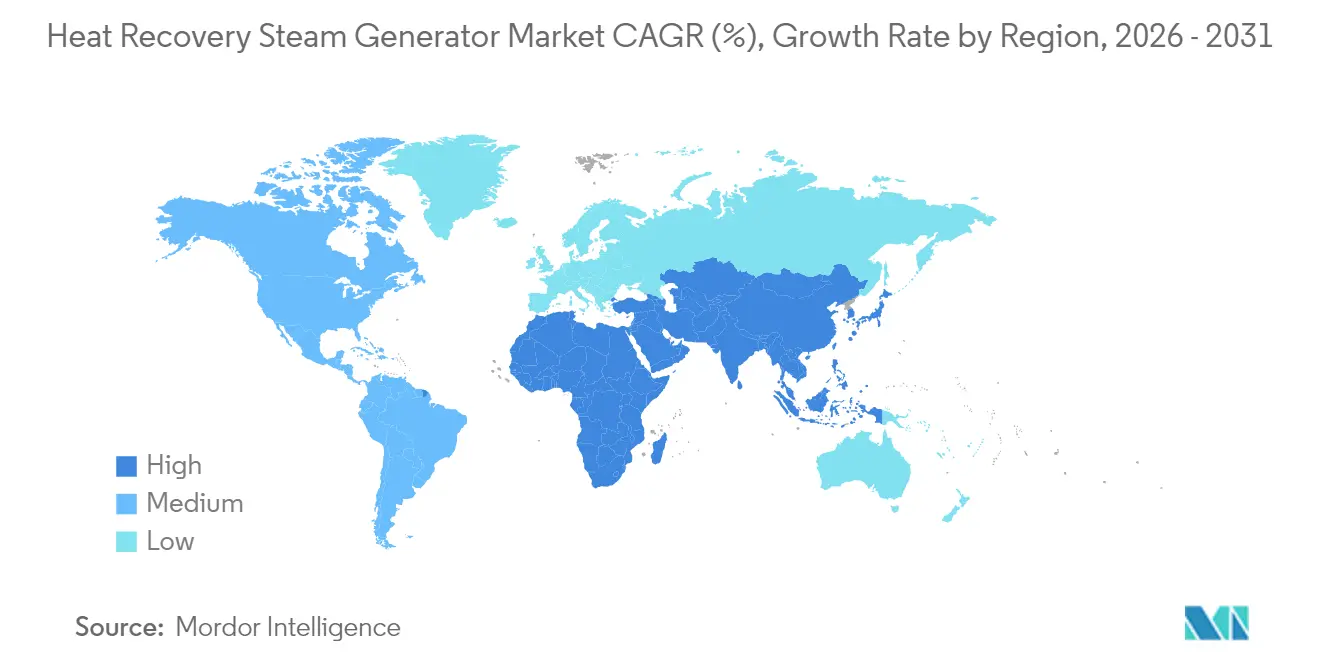

- 地域別では、アジア太平洋地域が2025年の収益シェアの42.55%でリードしており、2031年にかけてCAGR 5.73%でその他の地域を上回ると予想されています。

- GE Vernova、Siemens Energy、Mitsubishi Powerは2024年の出荷台数の45%超を合計で占めており、適度に集中したサプライヤー市場を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の廃熱回収蒸気発生装置市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| CCGTキャパシティパイプラインの拡大 | 1.20% | アジア太平洋および中東に集中するグローバル規模 | 中期(2~4年) |

| 産業排出削減義務 | 0.90% | グローバル規模、特に北米と欧州で顕著 | 長期(4年以上) |

| 石油・ガスおよび化学分野における運用コスト圧力 | 0.70% | グローバル規模、特に中東と北米で顕著 | 短期(2年以内) |

| 低圧蒸気需要を押し上げるCO₂回収統合 | 0.60% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| コンパクトなHRSGを採用するモジュール式LNGプラント | 0.40% | カタール、オーストラリア、米国湾岸地区に焦点を当てたグローバル規模 | 中期(2~4年) |

| データセンターのマイクロコージェネレーション展開 | 0.30% | 北米および欧州、アジア太平洋で早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CCGTキャパシティパイプラインの拡大

世界の開発業者は、2028年までに米国で18.7GW超の新規コンバインドサイクル設備を運転開始する見通しであり、サウジアラビア、カタール、中国でも並行して数ギガワット規模のプログラムが進行しています。[1]米国エネルギー情報局、「年間エネルギー見通し2025」、eia.gov プロジェクトのスポンサーは、水素対応タービンからの幅広い排気ガス温度に対応し、炭素回収コストを6%削減するための排気ガス再循環を統合できるHRSGを仕様として指定しています。[2]GE Vernova、「排気ガス再循環によるCCGT効率の向上」、gevernova.com タービンのバックログが2029年まで延びる中、電力会社は早期の設備発注を行っており、自社モジュール製造能力を持つベンダーに競争優位性がシフトしています。この堅固なパイプラインは廃熱回収蒸気発生装置市場に複数年にわたる収益の可視性を提供していますが、スケジュールリスクはタービンの供給状況と資金調達のマイルストーンに左右されます。オーナーが急速起動、部分負荷効率、および高水素燃焼ガスへの材料耐性を要求するため、設計の複雑さは増加傾向にあります。

産業排出削減義務

米国環境保護庁は、2032年までに長期稼働石炭プラントおよび新規ベースロードガスプラントに対してCO₂の90%削減を要求しており、これにより産業キャンパスはHRSG技術を中心としたコージェネレーションプラントの改修または建設を迫られています。[3]米国環境保護庁、「化石燃料燃焼発電所の新排出源性能基準」、epa.gov ドイツにおけるBASFの160MWヒートポンプ蒸気コンプレックスに代表される欧州の化学品メーカーは、規制が環境コンプライアンスをエネルギー効率投資に転換する様子を示しています。ネットゼロへの道筋を追求する施設は、プロセス蒸気と溶剤ベースの回収装置の両方に供給するトリプルプレッシャーHRSGを組み込んでいます。化学・肥料オペレーターは、アミン再生負荷に対応した構成を求めており、スループットを損なうことなくコンプライアンスを達成できるようにしています。許認可と技術統合を先行して習得した先行企業は、生涯コンプライアンスコストの低減と潜在的なカーボンクレジットの恩恵を受けることができます。

石油・ガスおよび化学分野における運用コスト圧力

2025年の100万英熱量(BTU)あたり約13米ドルという不安定なLNG価格見通しは、精製所および石油化学プラントのマージンを圧迫しています。[4]エネルギー経済・財務分析研究所、「ガス価格の変動性とLNGのアフォーダビリティ」、ieefa.org タービン・HRSGコージェネレーションスキームの導入により、12MWeモジュールで年間500万米ドルの燃料節約が実現し、燃焼式ボイラーに対してエネルギー効率が最大100%向上します。オペレーターはまた、市場のピーク時に余剰電力を収益化し、コストセンターを収益の貢献者に変えています。柔軟性は依然として重要であり、プラントマネージャーはドラム水位の制約なしに可変蒸気負荷に対応できる貫流型HRSGを好みます。こうした経済性が、特に米国湾岸地区の石油化学コリドーおよび中東の精製ハブにおいて、改修案件の継続的な流入を支えています。

低圧蒸気需要を押し上げるCO₂回収統合

溶融炭酸塩型燃料電池とHRSGを組み合わせた炭素回収パイロットは、アミンシステムと比較してネットプラント出力を42%向上させながら、CO₂を90%除去することを示しています。回収溶媒は安定した低圧蒸気を要求しますが、これはマルチプレッシャーHRSGが自然に供給できるプロファイルであり、補助ボイラーを置き換えます。逐次燃焼とHRSG廃熱回収を活用した蒸気メタン改質炉コンプレックスは、熱効率38.9%を達成し、共有回収スキームの中で水素と電力を生産することができます。CO₂パイプラインを共有するアルバータ州とロッテルダムの産業クラスターは、規模の経済を増幅させ、2030年にかけてHRSGの採用曲線を強化しています。回収対応ドラムとスペースアローアンスを統合して提供できるベンダーは価格プレミアムを得ていますが、エンジニアリング上の障壁により短期的な競合はほとんどありません。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替手段と比較した高い設備投資額と長い回収期間 | -0.80% | グローバル規模、特に新興市場で深刻 | 短期(2年以内) |

| CCGTの最終投資決定(FID)を抑制するガス価格の変動性 | -0.60% | ガス供給動態に基づく地域差を伴うグローバル規模 | 短期(2年以内) |

| 高水素タービン排気ガス下での材料腐食 | -0.40% | グローバル規模、水素対応設備に影響 | 中期(2~4年) |

| HRSGの熟練した製造能力の不足 | -0.30% | グローバル規模、製造ハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替手段と比較した高い設備投資額と長い回収期間

トリプルプレッシャーHRSGを備えた典型的なCCGTは、開放サイクルプラントよりもMWあたり25万米ドル多くのコストがかかり、低設備利用率グリッドでは回収期間が8~12年に延びます。東南アジアおよびアフリカの開発業者は高い資金調達スプレッドに直面しており、効率は低いがより安価な開放サイクルガスタービン(OCGT)セットへの調達が傾きがちです。したがって廃熱回収蒸気発生装置市場の成長は、設備容量支払いやエネルギー効率インセンティブを提供する管轄区域を優先する傾向にあります。多国間融資機関はグリーンボンドの枠組みを通じてこのギャップを埋めようとしていますが、資金拠出のタイムラインが受注の取り込みを遅らせる可能性があります。

CCGTの最終投資決定(FID)を抑制するガス価格の変動性

地政学的緊張に起因するコモディティの変動は、ガス先物カーブを急激なコンタンゴに押しやり、商業用CCGTアセットの収益モデルを不安定にさせています。融資機関はデットサービスカバレッジ比率を引き上げ、独立系発電事業者(IPP)は最終投資決定を先送りし、これが近期のHRSG受注に直接影響します。規制によるコスト回収が可能な統合型電力会社は影響を受けにくいですが、それでも契約済みのLNG供給に合わせてプロジェクトのタイミングを再評価しています。価格の変動性は再エネ比率の高いグリッドにおけるガス発電の競争力を不明確にし、定期的にバッテリー蓄電や需要側管理への選好をシフトさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計別:貫流型の柔軟性が地歩を固める

貫流型HRSGはまだ少数ですが、2031年にかけてCAGR 6.46%で成長すると予測されており、一方でドラム型システムは2025年の収益の58.12%を占めました。水平ドラム型は、一貫した蒸気純度と実証済みの耐久性を提供するため、ベースロードCCGTブロックでの優位性を維持しています。垂直ドラムは、特に精製所内のスペースが限られた改修サイトに適しています。貫流型ユニットの廃熱回収蒸気発生装置市場規模は、2026年の4億9,000万米ドルから2031年には6億7,000万米ドルに増加すると予測されており、クイックスタートアーキテクチャへのサプライヤーの注力を強化しています。30分未満の起動時間により、プラントオペレーターはピーク価格ウィンドウを追うことができますが、ドラム型システムは依然として平均60~90分かかります。水素混焼パイロットは、貫流型チューブ回路における塩化物誘発応力腐食が少ないことを示しており、この設計が将来の燃料転換に対するヘッジとして位置付けられています。ただし、水質要求は依然として厳格であり、オーナーはタービンブレードを保護するためにコンデンサポリッシングスキッドへの投資を行っています。

水平ドラム式HRSGは引き続き廃熱回収蒸気発生装置市場の大部分を占め続けるでしょう。800MWを超えるメガスケールのCCGTプロジェクトは、使い慣れたレイアウトと規模の経済を選ぶ傾向があるためです。OEMはトリプルプレッシャーと再熱トレインをパッケージ化し、タイの5,300MW M701JACクラスターによって検証されたように、コンバインドサイクル出力をネット効率64%超に最大化しています。3Dプリントされた低圧エコノマイザーフィンや高度なT91スチールヘッダーなどの機能強化により、サイクリングによる疲労が軽減され、サービス間隔が延長されます。予測期間を通じて、スマートスートブローイングや赤外線チューブ監視などの段階的なアップグレードにより、貫流型ユニットが中間調整プラントで普及する中でも、ドラム型の競争寿命は延長されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:化学部門が増分需要を牽引

発電所は2025年の出荷量の60.72%を占め、廃熱回収蒸気発生装置市場規模では9億2,000万米ドルに相当します。一方、化学・肥料部門は最高のCAGR 6.12%を記録し、2026年の2億3,000万米ドルから2031年には3億1,000万米ドルに増加すると予測されています。化学コンプレックスは、ガスコストの急騰を相殺し、厳格化する炭素予算に対応するためにコージェネレーション改修を追求しています。アンモニア生産業者は合成ガスタービンにシングルプレッシャーHRSGを改修し、蒸気改質炉の燃料を12%削減しています。精製所は、老朽化したパッケージボイラーをタービン・HRSG設備に置き換え、電力と55バール蒸気を同時生産することで、安定した需要基盤を維持し続けています。データセンターオペレーターは、スコープ2排出量の削減と吸収式冷凍機向け低品位熱の回収を目的として、5~10MWeのマイクロコージェネレーションスキッドを検討しています。

金属、パルプ、紙部門を含む他の産業ユーザーは、バイオマスハイブリッドシステム内でHRSGを活用し、プロセス排ガスを収益化しています。インドの鉄鋼メーカーはコークス炉ガスタービンにHRSGを統合し、内部電力自給率を25%達成しています。食品グレードのCO₂生産業者は、精製カラムのリボイラー熱供給にHRSGを採用し、追加のマージンストリームを獲得しています。発電が規模の優位性を維持する中で、多様な産業採用は、電力会社の投資サイクル性からサプライヤーを守る幅広い収益プラトーを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は市場シェアと成長速度の両面でリードし続けています。同地域は2025年の世界収益の42.55%を生み出し、CAGR 5.73%により2031年までに2億2,000万米ドルの増分をもたらすと予測されており、中国、インド、ベトナム、タイにおける数ギガワット規模のCCGT拡張によって支えられています。中国の恵州水素対応コジェネレーションブロックは、開発業者が水素50%燃焼に向けて資産を将来対応化し、高度なフィンチューブ合金を用いた貫流型HRSGを組み込む方法を体現しています。インドの国家水素ミッションは、グジャラート州とオディシャ州においてデュアルフューエルタービンを用いたコージェネレーション改修の運転開始を促進しています。日本のフリート更新プロジェクトは、地域コンテンツインセンティブに支えられ、ブラウンフィールドグリッドバランシングプラント向けにコンパクトな垂直ドラム式HRSGを採用する傾向があります。

北米は更新サイクルと排出基準を活用して需要を維持しています。米国環境保護庁のCO₂90%削減規制は、溶剤再生熱交換器用の予備パッドを含むCCGT・HRSGブロックによる石炭サイトの再稼働を加速しています。米国湾岸地区の精製所は、LNG価格変動性と炭素価格付け提案に対するヘッジとして、航空機派生型タービンに貫流型HRSGを採用しています。カナダのアルバータ州産業炭素回収ハブは、燃焼後回収を統合した廃棄物エネルギー回収プラント向けのHRSGサプライヤーとの契約を結んでおり、非電力会社のユースケースを拡大しています。

欧州は高効率・水素混焼対応HRSGを通じた脱炭素化を追求しています。ドイツの無対策石炭の段階的廃止により、電力会社は回収対応のための排気ガス再循環を備えたトリプルプレッシャー再熱システムの発注を進めています。オランダは温室園芸における熱電併給(CHP)アップグレードを奨励しており、小型フレームタービンと組み合わせたコンパクトな二圧式HRSGのニッチなセグメントを開いています。しかし、アジアの圧力部品製造業者へのサプライチェーン依存は、欧州プロジェクトを物流遅延のリスクにさらし、現地モジュール組み立てへの関心を高めています。

中東はビジョン2030と産業多様化に関連した受注の加速を記録しています。サウジアラビアの7.2GW CCGTパイプラインは、溶剤再生に対応するために46バール低圧蒸気定格の炭素回収対応HRSGを指定しており、従来の蒸発器バンクを超えた設計アップグレードを示しています。カタールのノースフィールドLNG拡張は、モジュール統合を最大化するために航空機派生型タービン向けのコンパクトなHRSGを採用しています。アラブ首長国連邦の電力会社は、98%の可用性を保証するサービス契約を重視しており、アフターセールス収益をOEMに集中させています。

南米とアフリカは初期段階にあるものの有望な市場です。ブラジルは太陽光および風力発電のバックアップとしてガス焚き熱発電設備の入札を行っており、コンテンツ規制を満たすために現地製造された垂直ドラム式HRSGを搭載したバイーア州のプラントも含まれています。ナイジェリアとモザンビークは産業団地向けの小型CCGTパッケージを評価していますが、資金調達上のハードルが続いています。それでも、地域のガス発見は、インフラが成熟した際の長期成長候補として両大陸を位置付けています。

競合環境

市場の集中度は中程度です。GE Vernova、Siemens Energy、Mitsubishi Powerは2024年の出荷量の45%超を合計で占め、タービンからスタックまでの完全なポートフォリオと長期サービス契約のバンドルを活用しています。これらの大手企業は、デジタルパフォーマンスシステム、水素混焼実績、および炭素回収補助機器の統合経験によって差別化しています。GE Vernovaの6億米ドルの米国工場アップグレードにより、2026年までに重型タービンの年間生産能力が70~80台に増加し、自社HRSGペアリングにおける地位が強化されます。Siemens Energyは、積層造形バーナーと独占的なSMR蒸気タービン取引に賭け、従来の火力発電を超えた対象市場を拡大しています。

BHIやBabcock & Wilcoxなどのティアツー製造業者は、特に地域コンテンツ割当が適用される地域のターンキー契約においてシェアを確保しています。BHIの670億韓国ウォン規模の富士電機とのパートナーシップは日本でのプレゼンスを拡大し、2031年にかけてのバックログを下支えしています。Babcock & Wilcoxの2024年の39%受注増加は、廃棄物エネルギー回収と産業脱炭素化のニッチ分野にわたる多様な露出を反映しています。

高圧フィン付きチューブモジュールの供給不足とASME Sスタンプ認定工場の限られたプールは、参入障壁を高めています。一部の電力会社は数年前から製造スロットを確保しており、後発参入者を事実上締め出し、ベンダー統合を促しています。プライベートエクイティ投資家は、ハープ、トランジションダクト、およびケーシングモジュールを製造する専門ショップのロールアップ機会を狙っています。一方、オペレーターがスマートスートブローイング、チューブファウリング分析、リモート状態監視をカバーするパフォーマンスベースの契約に署名するにつれて、サービス収益は増加しています。

戦略的な動きは燃料柔軟性にますますシフトしています。ベンダーは100%水素バーナーとアンモニアクラッキングインサートのトライアルを行い、2030年以降の脱炭素化義務に備えています。モジュール式スキッド設計は、設置面積と短期納品が多段圧の複雑さを上回るLNGトレインとデータセンターコージェネレーションを対象としています。資金調達とライフサイクル保証をバンドルできるプレイヤーは、資本制約のある新興市場での入札に勝ち、下流のサービスエコシステムの重要性を強化しています。

廃熱回収蒸気発生装置業界リーダー

General Electric (GE Vernova)

Siemens Energy AG

Mitsubishi Power

Thermax Ltd.

Nooter/Eriksen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Duke EnergyとGE Vernovaは米国製7HAタービンを最大11台調達することで合意し、GE Vernovaの6億米ドルの国内製造拡大を下支えしました。

- 2025年4月:BHIは北海道電力の石狩湾新港発電所向けに670億韓国ウォン相当のHRSG契約を獲得し、納期は2031年3月まで延長されました。

- 2025年1月:GE Vernova 9HAタービンが、トリプルプレッシャー再熱HRSGを備えたYTL PowerSeraya社の600MW水素対応シンガポールプラント向けに選定されました。

- 2024年10月:Mitsubishi Powerはタイで8台のM701JACユニットとHRSGを用いた5,300MWの天然ガスプラントを完成させ、効率64%を達成しました。

世界の廃熱回収蒸気発生装置市場レポートの範囲

廃熱回収蒸気発生装置市場レポートには以下が含まれています:

| 水平ドラム式HRSG |

| 垂直ドラム式HRSG |

| 貫流型HRSG |

| 発電所 |

| 石油・ガス施設 |

| 化学・肥料プラント |

| 金属・鉱業 |

| パルプ・紙 |

| その他の産業ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 設計別 | 水平ドラム式HRSG | |

| 垂直ドラム式HRSG | ||

| 貫流型HRSG | ||

| エンドユーザー別 | 発電所 | |

| 石油・ガス施設 | ||

| 化学・肥料プラント | ||

| 金属・鉱業 | ||

| パルプ・紙 | ||

| その他の産業ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

廃熱回収蒸気発生装置市場の現在の規模はどのくらいですか?

市場は2026年に15億9,000万米ドルと評価されており、2031年までに20億2,000万米ドルに達すると予測されています。

どの地域が廃熱回収蒸気発生装置市場を支配していますか?

アジア太平洋地域が2025年の収益シェアの42.55%でリードしており、2031年にかけて最速のCAGR 5.73%も記録しています。

どの設計タイプが最も急速に成長していますか?

貫流型HRSG技術は、急速起動能力と水素燃料対応性に牽引され、最高のCAGR 6.46%を記録しています。

化学・肥料プラントがHRSGを採用する理由は何ですか?

排出規制の厳格化とエネルギーコスト圧力が、これらの施設に燃料使用量とCO₂排出量を削減するHRSGベースのコージェネレーションシステムの導入を促しています。

炭素回収の統合はHRSG需要にどのような影響を与えますか?

回収プロセスは大量の低圧蒸気を必要とし、マルチプレッシャーHRSGが優先的な供給源となることで長期的な需要を拡大しています。

廃熱回収蒸気発生装置市場の主要プレイヤーは誰ですか?

GE Vernova、Siemens Energy、Mitsubishi Powerは合計で世界出荷量の45%超を占め、タービンからスタックまでの統合オファリングと長期サービス契約によって支えられています。

最終更新日: