石油フィルター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2030) | 5.01 十億米ドル |

| 成長率 (2025 - 2030) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油フィルター市場分析

石油フィルター市場規模は2025年に39億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.94%で成長し、2030年までに50億1,000万米ドルに達する見込みです。新興経済国における商用車からの安定した需要と、合成メディアソリューションのプレミアム価格設定力が、電気自動車普及による長期的な数量減少を相殺しています。アジアおよびラテンアメリカにおけるインフラプロジェクトの加速が油圧フィルターおよびトランスミッションフィルターの販売を堅調に維持する一方、ユーロ7および同等の排出規制フレームワークが高性能フィルタリングを義務付け、価値成長を支えています。生産者はナノファイバーおよび多層合成メディアに注力して延長サービス要件を満たし、デジタルチャネルがアフターマーケットの販売パターンを継続的に再形成しています。原材料の価格変動と競争激化に対してマージンを守るため、主要ベンダーがR&Dおよびリサイクル能力を拡大する中、供給側の統合が進んでいます。

主要レポートのポイント

- タイプ別では、エンジンオイルフィルターが2024年の石油フィルター市場シェアの41.28%を占めてトップとなり、油圧フィルターは2030年までCAGR 4.95%で拡大する見込みです。

- 販売チャネル別では、アフターマーケットが2024年の石油フィルター市場シェアの65.47%を占め、2025年から2030年にかけてCAGR 5.03%で拡大しています。

- 車両タイプ別では、乗用車が2024年の石油フィルター市場シェアの53.72%を占め、中型・大型商用車がCAGR 5.07%で2030年まで最速の成長を記録しています。

- 流通チャネル別では、従来型小売が2024年の石油フィルター市場シェアの47.81%を占め、オンライン小売およびeコマースチャネルは2030年までCAGR 4.97%で最速の成長を示すと予測されています。

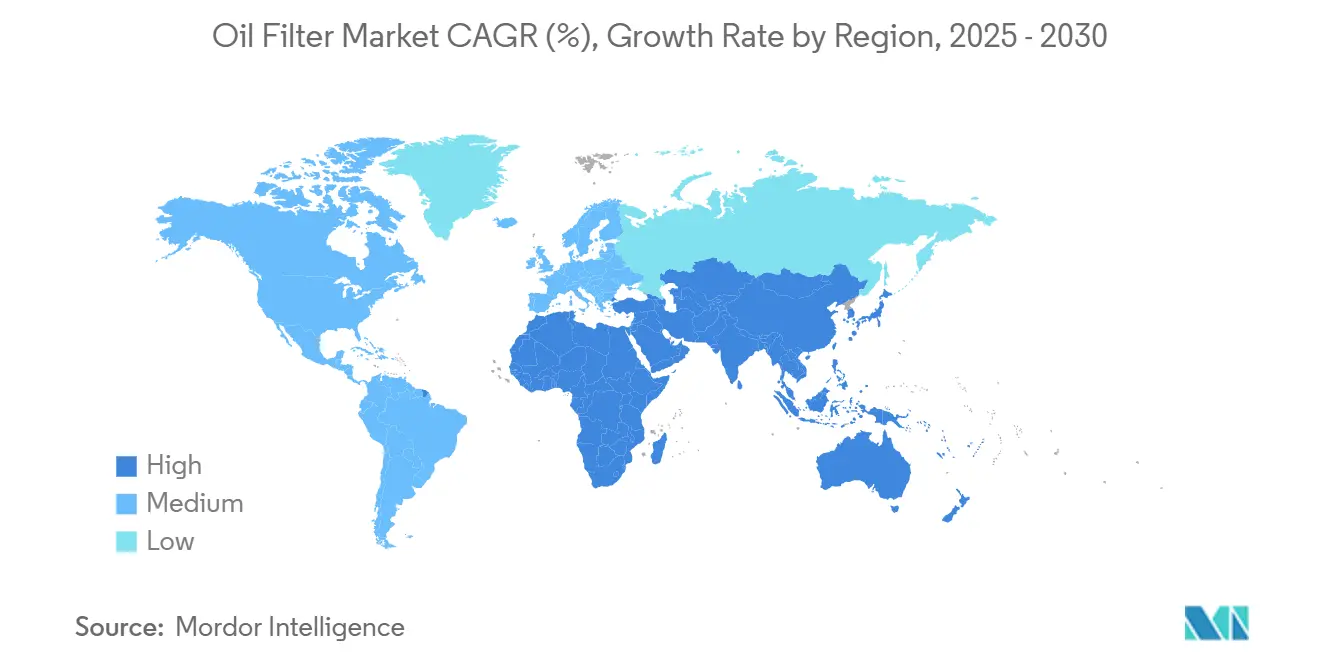

- 地域別では、アジア太平洋が2024年の石油フィルター市場シェアの38.93%を占め、CAGR 4.99%で成長し、2030年まで主要地域であり続ける見込みです。

世界の石油フィルター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な保有車両数の増加 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 延長寿命合成石油フィルターのOEM採用拡大 | +1.2% | 北米およびEUで早期に進展するグローバル市場 | 長期(4年以上) |

| 厳格な排出規制 | +1.0% | EUユーロ7および米国EPA基準が主導するグローバル市場 | 短期(2年以内) |

| アフターマーケットeコマース普及率の上昇 | +0.7% | 北米およびEU中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| 熱管理需要 | +0.5% | 先進国市場に集中するグローバル市場 | 中期(2〜4年) |

| リサイクル可能なフィルターハウジングおよびメディアに向けた循環経済の推進 | +0.4% | EU規制および企業の持続可能性が主導するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジアにおける急速な保有車両数の増加

中国およびインドにおける自動車生産の持続的な拡大が、純正部品および交換用フィルターに対する複数年にわたる需要を支えています。インドが輸出製造拠点となる取り組みが世界の自動車メーカーから新たな生産能力を引き付ける一方、eコマース物流とインフラ支出の増加が商用車の出荷台数を押し上げています。ハイブリッドパワートレインが商用車隊全体で内燃機関の優位性を維持し、定期的な潤滑および油圧フィルタリングの需要を高水準に保っています。東南アジア全域の建設ブームが、掘削機、ローダー、クレーンにおける油圧フィルターの採用をさらに促進しています。これらの要因が、EV普及が徐々に進む中でも石油フィルター市場の増分数量を確保しています。

延長寿命合成石油フィルターのOEM採用拡大

自動車メーカーは現在、サービスコストの削減と保証延長目標の達成に向け、15,000〜20,000マイルのオイル交換間隔に対応できる合成メディアを指定しています。MANN+HUMMELの20,000マイルフィルターシリーズなどのソリューションは、マイクロガラス繊維とポリマー層を組み合わせ、5µm以下の粒子を捕捉しながら流量を維持します[1]「20,000マイルエンジンオイルフィルター製品シート」、MANN+HUMMELグループ、mann-hummel.com。フリートオペレーターは最大5分の2長い寿命を評価し、ダウンタイムと労働力の削減と引き換えに高い単価を受け入れています。ナノファイバーの進歩により、循環経済の目標に沿った軽量でリサイクル可能なハウジングも実現しています。その結果、プレミアムフィルターが世界の石油フィルター市場における電動化による数量損失の一部を相殺しています。

厳格な排出規制および燃費規制

2025年から施行されるユーロ7は、より厳しい粒子数閾値と20万kmまでの耐久性検証を義務付け、OEMに対してより高効率のクランクケースおよびエンジンフィルターへの移行を促しています[2]「ユーロ7基準の解説」、欧州委員会、europa.eu。米国環境保護庁による並行した更新も同等の生涯コンプライアンスを要求し、フィルター仕様のグローバルな調和を促進しています。これらの政策は、特にアップタイムとコンプライアンス違反のペナルティが重大な商用車において、長寿命・低圧力メディアを認証できるサプライヤーの対応可能な価値プールを拡大しています。

アフターマーケットeコマース普及率の上昇

オンラインプラットフォームが整備士への直接販売やサブスクリプション販売を可能にし、透明な価格設定とリアルタイムの在庫情報を提供しています。フリートマネージャーはテレマティクスデータを統合したデジタル調達ポータルを活用し、走行距離の閾値に達する前に補充注文を自動生成しています。中小ブランドはマーケットプレイスを活用して従来の卸売業者を迂回し、価格競争を激化させるとともに消費者の選択肢を広げています。QRコードによるシリアル追跡などの真正性確認技術が、確立されたメーカーのブランド価値を守り、石油フィルター市場への偽造品の浸透を制限するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油フィルター交換数量を減少させるEVシェアの拡大 | -1.5% | 北米およびEU中心、グローバルに拡大 | 長期(4年以上) |

| 自動車生産サイクルの変動 | -1.1% | 先進国市場に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 原材料価格のインフレ | -0.8% | プレミアムフィルターセグメントへの影響が大きいグローバル市場 | 短期(2年以内) |

| 偽造品および低品質フィルター | -0.6% | 新興市場に深刻な影響を与えるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油フィルター交換数量を減少させるEVシェアの拡大

バッテリー電気自動車はエンジンオイルを不要とし、ハイブリッド車は交換頻度を半減させます。高マージンの延長寿命フィルターの中核を担ってきたプレミアム乗用車セグメントが、欧州および米国でEV採用をリードしています。サプライヤーはバッテリー冷却液および車室内粒子フィルタリングへの多角化で対応していますが、これらのニッチ市場はまだエンジンオイル用途の損失規模に匹敵していません。Thermo Fisherによる41億米ドルのSolventumのフィルタリング資産買収に代表される戦略的合併が、ポートフォリオの幅と新たな収益源の追求を示しています[3]。

自動車生産サイクルの変動

2024年以降、半導体不足と変化する貿易政策が断続的な操業停止を引き起こし、フィルターサプライヤーの生産能力計画を複雑にしています。OEMからの短期的なスケジュール削減により、生産者は完成品在庫を多く抱えることを余儀なくされ、運転資本を拘束してマージンを圧迫しています。規模の小さい地域メーカーはより大きなリスクにさらされており、一部は余剰在庫を割引価格でアフターマーケットネットワークに流通させ、石油フィルター市場全体の価格に下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エンジンオイルフィルターが価値を維持しながら油圧フィルターが成長をリード

エンジンオイルサブセグメントは2024年の石油フィルター市場シェアの41.28%を占め、内燃機関メンテナンスにおける中心的な役割を示しています。延長寿命合成設計が、交換数量の緩やかな減少にもかかわらず価値の維持を安定させています。ディーゼルエンジン用燃料フィルターは、ガソリン直噴が軽自動車に普及する中でも、トラックおよびオフハイウェイ機械において不可欠であり続けています。油圧フィルターはCAGR 4.95%で推移しており、アジアにおける建設機械の成長と北米における工場自動化の進展から恩恵を受けています。トランスミッションやパワーステアリング用などのニッチフィルターは、パワートレインの複雑化に伴い重要性を増しています。メーカーはリサイクル可能なポリマーベースのモジュールを重視し、今後の循環経済調達義務に対応する体制を整えています。

石油フィルター市場内の需要ダイナミクスは、差別化された成長経路を示しています。エンジンユニットは電動化の逆風に直面しながらもプレミアムメディアを通じてマージンを維持する一方、油圧ラインはインフラおよび産業拡大に連動した数量の上昇余地を享受しています。クロスセグメントのエンジニアリング能力を持つサプライヤーは、ナノファイバー研究室と自動プリーツ加工ラインを両カテゴリーにわたって活用し、単位コストを削減して戦略的柔軟性を高めることができます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットが依然として優位、デジタルシフトが加速

アフターマーケット需要が2024年の石油フィルター市場シェアの65.47%を占め、石油フィルター市場規模においてアフターマーケットの優位性を確固たるものにしています。また、2030年までCAGR 5.03%という堅調な成長も記録しています。車両は長期間にわたって使用され続け、クイックルーブ店や独立系整備工場に対するオーナーの需要が補充サイクルを予測可能に保っています。大規模なフリートは、固定走行距離ではなく稼働状況に基づいてフィルター交換をスケジュールする予知保全ダッシュボードを採用するケースが増えており、需要の季節変動を平準化しています。

eコマースへの移行が行動を再形成しています。消費者は配送と適合性確認ツールを評価し、小規模な整備工場はオンラインの一括注文を利用して在庫切れを回避しています。デジタルストアフロントとインタラクティブな部品選択ガイドに投資するブランドは、実店舗パートナーを損なうことなくシェアを獲得しています。それでも、偽造品リストの増加により、プレミアムサプライヤーはブロックチェーンまたはシリアル化されたホログラムラベルを統合することを余儀なくされており、これは追加コストであると同時に、進化する世界の石油フィルター市場におけるブランド差別化要因でもあります。

車両タイプ別:乗用車の数量の中で商用フリートが拡大をリード

乗用車はその台数規模から2024年の石油フィルター市場シェアの53.72%を生み出していますが、中型・大型商用トラックが2030年までCAGR 5.07%で最速の成長を記録しています。フリートの稼働率優先と厳格な排出規制が、統合バイパスバルブを備えた大容量スピンオンまたはカートリッジフィルターの採用を促進しています。小型商用バンは、ラストマイル配送の急増から恩恵を受け、安定した成長を維持しています。プレミアム乗用車セグメントがバッテリー電力への移行を先行させている一方、新興経済国の大衆向けモデルは依然として内燃機関が主流であり、エンジンオイルフィルター需要に対して複数年の成長余地を確保しています。

商用車の回復力は、バッテリー重量、充電インフラ、使用サイクルが依然として障壁となっている大型車の電動化タイムラインの遅れに依存しています。ユーロ7は実走行条件での排気管コンプライアンス検証を拡大し、OEMとフリートマネージャーに対してより高いフィルタリング効率とより長い耐久性を求めています。10万マイルのオイル交換間隔にわたるフィルタリング性能を文書化できるサプライヤーは、石油フィルター市場において有利な立場を確立しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:従来型小売が地位を維持しながらオンラインが勢いを増す

従来型小売は2024年の石油フィルター市場シェアの47.81%を維持しており、プロによる取り付け需要と即時部品入手可能性に支えられています。全国部品チェーンはクイックルーブセンターと協力してコアSKUを地域倉庫に保管し、飛び込み客への当日対応を確保しています。正規ディーラーはバンドルメンテナンスパッケージでロイヤルティを強化していますが、価格の透明性がマージンの持続可能性に課題をもたらしています。

オンライン小売業者はCAGR 4.97%で拡大しており、強力な検索フィルタリングツール、ユーザーレビュー、走行距離目標の前にフィルターとガスケットを届けるサブスクリプション提供が成長を牽引しています。デジタルストアフロントはまた、レーシングやオフロード用途に特化したニッチメーカーの競争条件を平等にしています。しかし、偽造リスクは依然として深刻であり、消費者は純正メーカーが提供するシリアル化されたQR認証アプリへの依存を高めています。効果的な認証が顧客の信頼を育み、進化する石油フィルター市場における確立されたブランドのプレミアムポジショニングを支えています。

地域分析

アジア太平洋は2024年の石油フィルター市場シェアの38.93%を占め、持続的な車両生産とインフラ投資を背景に2030年までCAGR 4.99%で推移しています。世界最大の自動車生産国としての中国の地位が大量のOEM数量を確保し、インドの製造拠点整備と急増する保有車両数がアフターマーケット消費を支えています。欧州および北米と比較して地域のEV普及が遅いことがエンジンオイルフィルタリング需要を長引かせ、大規模な建設プログラムが油圧フィルターの販売を促進しています。

北米は成熟しながらも革新志向の市場を代表しており、合成メディアの普及率が乗用車交換品の3分の2を超えています。EV普及が加速しているものの、大規模な既存保有車両数が石油フィルター市場の安定した基盤を保証しています。eコマースは米国のフィルター収益の約30%をすでに占めており、ブランドにオムニチャネルフルフィルメントモデルの洗練を促しています。欧州は二重の圧力に直面しています。急速な電動化と、サービス間隔を延長する厳格なユーロ7基準です。サプライヤーは、20万km耐久性を設計したプレミアムでリサイクル可能なカートリッジを販売することで数量リスクを相殺しています。ゼロエミッションバスへの政府補助金により大型ディーゼルフリートは比較的小規模にとどまっていますが、長距離トラック輸送は依然として高性能多段式石油フィルタリングに依存しています。

南米、中東、アフリカは控えめながら増加するシェアを占めています。ブラジルの自動車生産の回復と石油・ガス田の拡大がエンジンおよび油圧フィルターの交換需要を刺激しています。湾岸地域のメガプロジェクトが建設機械フィルタリングへの継続的な需要を生み出し、サハラ以南アフリカの鉱山トラックと農業機械がニッチな機会を牽引しています。通貨の変動が輸入品の購入可能性を制約し、地域の組立業者がコスト最適化フィルターを求める動きを促していますが、厳格な排出規制の不在が従来型メディアを2030年以降も引き続き有効なものにしています。

競合状況

石油フィルター市場は中程度に分散しており、上位5社のサプライヤーが名目上の合計シェアを保有していると推定されます。MANN+HUMMEL、Donaldson、Robert Boschがプレミアム層を牽引し、延長サービス間隔と低差圧に対応できる多層合成およびナノファイバー製品を推進しています。Donaldsonは産業用フィルタリングの専門知識を活用し、高いダスト保持能力をオフロード機器に応用しています。Boschは残りのフィルター寿命を接続されたダッシュボードに通知するスマートセンサーを統合し、OEMテレマティクスエコシステムとの連携を図っています。

既存企業がEVの逆風に対してヘッジする中、統合の勢いが増しています。Hengst SEはCSC TechnologiesとIFSを吸収し、専門メディアポートフォリオを深化させ、地域製造拠点を獲得しています。バイオベースポリマーや完全アルミニウムハウジングに注力する新規参入者は、ゆりかごから墓場までの炭素削減を誓約した自動車メーカーを取り込もうと、持続可能性の資格を前面に出してポジショニングしています。

R&Dの優先事項には、圧力降下の低減、ダスト保持能力の向上、リサイクル可能性の確保が含まれます。ベンダーは環境フットプリントを改善するため、完全セルロースフリー設計と溶剤フリー接着剤システムを試験しています。高効率メディアが命じるプレミアムを反映し、ナノファイバー積層技術をめぐる知的財産訴訟が激化しています。全体として、競争ダイナミクスは純粋な価格リーダーシップよりも、性能、持続可能性、デジタル統合というハイブリッドな価値提案を重視しています。

石油フィルター産業のリーダー企業

Mann+Hummel

Donaldson Company

Mahle GmbH

Robert Bosch GmbH

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MANN+HUMMELは、MANN-FILTERブランドの石油フィルターにおいて、原油ベースの樹脂の代わりに植物由来のリグニンを使用する移行を実施しました。この取り組みはフィルターのCO2フットプリントを削減するだけでなく、化石燃料への依存度も低下させます。

- 2025年3月:Purolatorは最新のイノベーションであるPurolator 20Kプレミアム石油フィルターを発表しました。高性能走行向けに設計されたこの20Kプレミアム石油フィルターは、最大20,000マイルにわたる卓越したエンジン保護を約束し、手頃な価格、信頼性、耐久性を重視するドライバーに対応しています。

- 2025年2月:Standard Motor Products, Inc.(SMP)は、石油フィルターハウジングキットおよびアセンブリのラインナップを拡充しました。これらのキットは、事前取り付け済みの石油フィルターとセンサーを備えた工場組立品であり、特定の用途向けに設計され、更新されたコンポーネントとマニホールドガスケットを特徴としています。

世界の石油フィルター市場レポートの範囲

| 燃料フィルター |

| エンジンオイルフィルター |

| 油圧フィルター |

| その他のフィルター(トランスミッション等) |

| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 従来型小売 |

| オンライン小売・eコマース |

| 正規サービスセンター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 燃料フィルター | |

| エンジンオイルフィルター | ||

| 油圧フィルター | ||

| その他のフィルター(トランスミッション等) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 流通チャネル別 | 従来型小売 | |

| オンライン小売・eコマース | ||

| 正規サービスセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

石油フィルター市場の現在の世界的な価値はいくらですか?

石油フィルター市場規模は2025年に39億4,000万米ドルです。

市場は2030年までにどのくらいの速度で成長すると予測されていますか?

2025年から2030年にかけてCAGR 4.94%で拡大する見込みです。

どの地域が世界の需要をリードしていますか?

アジア太平洋が2024年の収益の38.93%を占め、最も成長の速い地域でもあります。

どの製品タイプが最も急速に拡大していますか?

油圧フィルターは2030年までCAGR 4.95%で成長すると予測されています。

電気自動車の普及はフィルター販売にどのような影響を与えますか?

バッテリー電気自動車はエンジンオイルフィルタリングを不要とし、ハイブリッド車は交換頻度を最大70%削減し、長期的な数量を減少させますが、残存する内燃機関フリートにおけるプレミアム合成フィルターへの需要を高めます。

現在どの販売チャネルが優位を占めていますか?

アフターマーケットは車両寿命にわたる定期交換により、世界のフィルター収益の65.47%を占めています。

最終更新日: