米国スポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.61 十億米ドル |

| 市場規模 (2026) | 13.12 十億米ドル |

| 市場規模 (2031) | 15.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

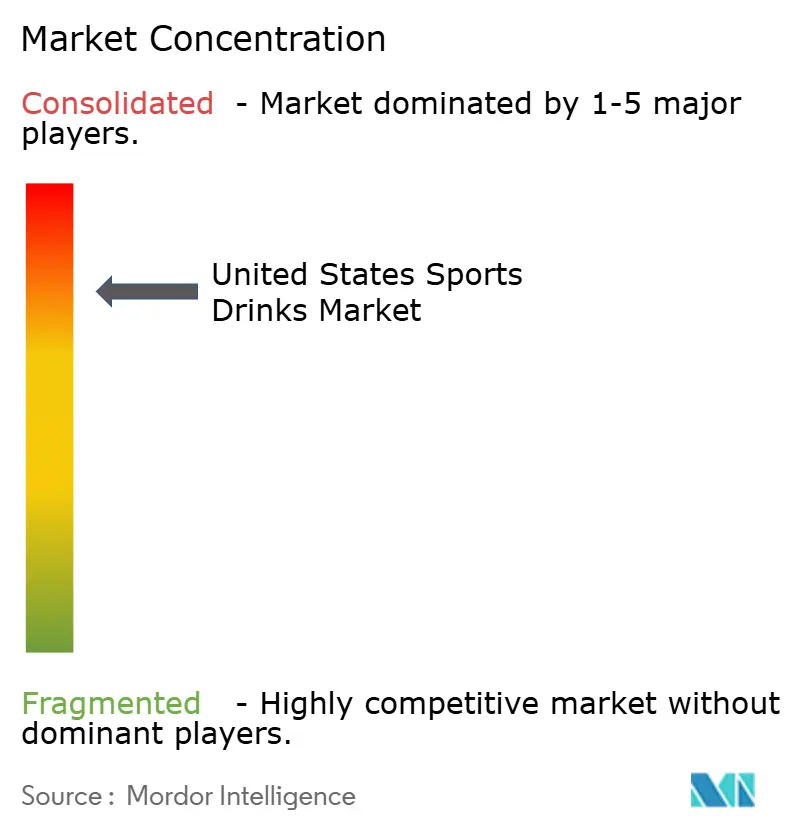

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スポーツドリンク市場分析

米国スポーツドリンク市場規模は2025年に126億1,000万米ドルと評価され、2026年の131億2,000万米ドルから2031年には159億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは4.01%となっています。持続的なアクティブライフスタイルへの参加、プレミアム化、および機能的イノベーションが、カテゴリーの成熟化が進む中でも成長を支えています。確立されたブランドは、フィットネス志向の消費者との関連性を維持するために、電解質科学、クリーンラベルレシピ、およびデータ活用型パーソナライゼーションを強調しています。Eコマースの拡大、ダイレクト・トゥ・コンシューマーのサブスクリプション、スマートパッケージングが、購買者の利便性を高めるとともに高マージンの購買機会を創出しています。同時に、原材料費の上昇と砂糖ラベルへの厳しい精査が、コスト規律とレシピの再調整を促しています。機能性水や植物ベース飲料からの競争圧力が製品差別化を促進し、パフォーマンス面での信頼性を重視した戦略的パートナーシップを推進しています。

レポートの主要ポイント

- 製品タイプ別では、アイソトニックスポーツドリンクが2025年の米国スポーツドリンク市場シェアの54.02%をリードし、ハイパートニック製剤が2031年にかけて最高の7.06% CAGRを記録しています。

- パッケージタイプ別では、PETボトルが2025年の米国スポーツドリンク市場規模の95.57%のシェアを獲得し、無菌包装は2031年にかけて6.77% CAGRで成長する見込みです。

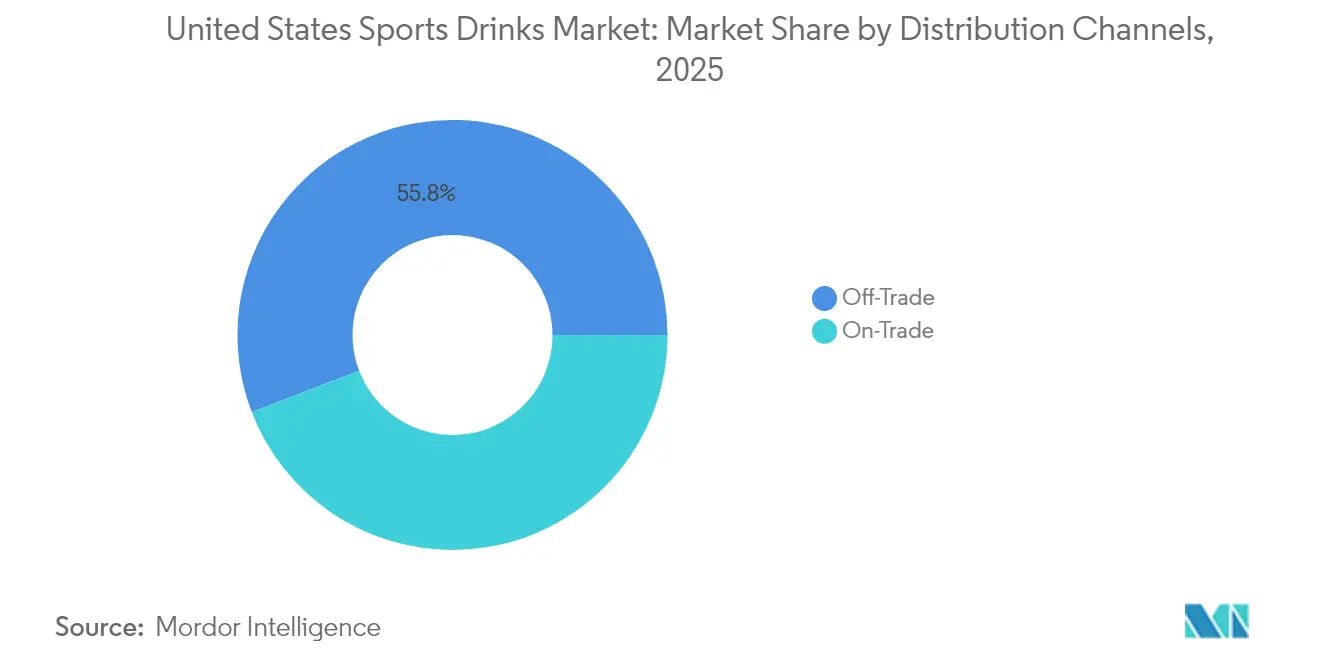

- 流通チャネル別では、オフトレードが2025年に55.82%の収益を占め、急速なEコマース普及に牽引されて9.33% CAGRで拡大しています。

- 機能性別では、ポストワークアウト製品が2025年の米国スポーツドリンク市場規模の77.41%のシェアを保有し、プレワークアウト製品は6.64% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スポーツドリンク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康・フィットネス意識の高まり | +1.2% | 全国的、特に沿岸部の大都市圏でより強い影響 | 中期(2〜4年) |

| 天然成分、低糖、植物ベース成分を含む革新的な製品処方 | +0.8% | 全国的、高所得層でのプレミアム採用 | 長期(4年以上) |

| スポーツ団体、アスリート、フィットネスインフルエンサーとの戦略的パートナーシップ | +0.6% | 全国的、主要スポーツ市場での集中的な影響 | 短期(2年以内) |

| プロテイン配合およびパフォーマンス向上スポーツ飲料への需要増大 | +0.7% | 全国的、フィットネス志向コミュニティでの早期採用 | 中期(2〜4年) |

| クリーンラベル・持続可能なパッケージングへの消費者シフト | +0.5% | 全国的、環境意識の高い地域でより強い選好 | 長期(4年以上) |

| マーケティング投資とプロモーションキャンペーンの増加 | +0.4% | 全国的、主要スポーツイベント開催時に集中した支出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の健康・フィットネス意識の高まり

スポーツ・フィットネス産業協会(Sports & Fitness Industry Association)[1]スポーツ&フィットネス産業協会、「2024年スポーツ&フィットネス参加レポート」、sfia.orgの報告によると、2024年には米国の定期的な消費者の68%がスポーツドリンクを単なる清涼飲料ではなく機能的栄養として認識しています。このシフトは、米国成人のウェアラブルフィットネステクノロジーの35%の採用率と一致しています。これらのデバイスは水分補給への意識を高め、スポーツドリンクを衝動的な購入ではなく意図的な栄養選択へと変えています。フィットネストラッキングと水分補給ガイダンスの統合が、飲料ブランドとテクノロジー企業のコラボレーションを促進しています。GatoradeのSmart Gxシステムは、従来のメーカーがバイオメトリクスデータを活用してパーソナライズされた製品推奨を提供する方法を示す好例です。電解質科学と水分補給タイミングに焦点を当てた消費者教育キャンペーンが、カテゴリーの信頼性を高めています。これらの取り組みにより、メッセージングは一般的な「渇きを癒す」という訴求から根拠に基づいたパフォーマンス効果へと移行しています。このトレンドは、フィットネス目標とライフスタイルの一致を購入において重視し、プレミアム価格を支払う意欲のあるミレニアル世代とZ世代に強く響いています。その結果、平均販売価格は2022年以降、年間8%上昇しています。

天然成分、低糖、植物ベース成分を含む革新的な製品処方

2024年、主要ブランドは研究開発に23億米ドルを投資し、天然成分とクリーンラベル代替品への移行を加速させ、合成添加物に取って代わりました。以前はニッチと見なされていたココナッツウォーターがプレミアムセグメントで注目を集め、従来の電解質と天然ココナッツ由来のカリウムを組み合わせたハイブリッド製品が前年比23%という力強い成長を経験しています。エンドウ豆、麻、藻類などの植物性タンパク質の採用が市場を変革し、スポーツドリンクがポストワークアウトのプロテインサプリメントと競合しながらも利便性と味を維持することを可能にしています。ステビア、羅漢果、アルロースを使用した低糖製品は、健康意識の高い消費者にとっての主要な障壁を克服し、高糖製品と同等の味を実現しています。2024年の重要なマイルストーンは、米国食品医薬品局(FDA)[2]米国食品医薬品局、「アリュロース甘味料の承認」、fda.govがアルロースをノンカロリー甘味料として認定したことであり、これにより製品再調整の取り組みが加速しました。これにより、ブランドは味や機能性を損なうことなく、添加糖分含量を最大40%削減することが可能になりました。

スポーツ団体、アスリート、フィットネスインフルエンサーとの戦略的パートナーシップ

2024年、スポーツドリンクメーカーはアスリートへの推薦と組織スポンサーシップへの投資が記録的な18億米ドルに達し、2023年比で31%増加という注目すべきマイルストーンを達成しました。業界のマイクロインフルエンサー戦略への転換は著しい成果をもたらしており、フィットネス系パーソナリティは従来の著名人よりもエンゲージメント率が高く、製品統合においてより本物らしい機会を提供しています。プロスポーツリーグとのパートナーシップは、基本的なロゴ掲出から様々なプレー環境と回復フェーズに向けてカスタマイズされた製品処方を含む包括的な栄養プログラムへと進化しています。例えば、NFLの公式水分補給パートナーシップには、さまざまなプレー条件と回復フェーズのために設計されたカスタマイズ製品処方が含まれるようになりました。同様に、大学スポーツとのパートナーシップも洗練されています。ブランドは単に製品を提供するだけでなく、広範な水分補給教育プログラムを実施し、若い成人消費者の間に長期的なロイヤルティを構築しています。さらに、eスポーツパートナーシップの成長は、従来のスポーツを超えた戦略的拡大を示しています。専門的なゲーミング製品処方とスポンサーシップを通じて、ブランドは競技ゲームに携わる4,100万人の米国人をターゲットにしており、水分補給が認知パフォーマンスと反応時間において重要な役割を果たすことへの認識が高まっています。

プロテイン配合およびパフォーマンス向上スポーツ飲料への需要増大

2024年、プロテイン強化スポーツドリンクは34%の成長を記録し、プロテイン配合が実験的な追加からコアカテゴリードライバーへと進化したことを示す重要なシフトを示しました。従来の製品処方は変わらず、ホエイプロテインは完全なアミノ酸プロファイルと迅速な吸収により市場をリードし続けています。しかし、植物ベースの代替品は、同等のパフォーマンス効果を求める乳糖不耐症のビーガン消費者の間で着実に人気を集めています。スポーツドリンクとポストワークアウトリカバリーの組み合わせにより、別々のプロテイン補給を不要にするハイブリッド製品が生まれています。これらの製品は、利便性を重視する消費者に対応しており、多くはマルチファンクショナルなソリューションにプレミアムを支払う意欲があります。さらに、クレアチンモノハイドレートの配合はパフォーマンス向上における新たなマイルストーンを示しています。いくつかのブランドは、以前は単独サプリメントに依存していた筋力トレーニング愛好家をターゲットにしたクレアチン配合バリアントを発売しています。さらに、分岐鎖アミノ酸(BCAA)の添加はプレミアム製品処方の特徴的な要素となっています。ロイシン、イソロイシン、バリンが筋タンパク質合成を促進することにより、これらの成分は、均衡のとれた栄養ソリューションを求める持久力アスリートと熱心なフィットネス愛好家にとって特に魅力的です。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の高い価格感度 | -0.9% | 全国的、特に低所得層でより大きな影響 | 短期(2年以内) |

| 規制とラベリングの課題 | -0.6% | 全国的、州レベルでの実施はさまざま | 中期(2〜4年) |

| 原材料・生産コストの上昇および砂糖入り飲料への潜在的課税 | -0.8% | 全国的、課税実施管轄区域での集中的な影響 | 中期(2〜4年) |

| 代替飲料からの競争激化 | -0.7% | 全国的、健康意識の高い市場でより強い競争 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の高い価格感度

経済的圧力により消費者の価格意識が高まり、スポーツドリンク購入者の47%が価格が10%以上上昇した場合にプライベートラベルの代替品を選択するか、購入頻度を減らすことが明らかになっています。インフレが家計を圧迫し、以前はプレミアム製品の採用を通じて成長を牽引していた中間所得層を中心に、多くの消費者がプレミアム水分補給製品よりも必需品の購入を優先するようになっています。濃縮液形式と粉末代替品の導入が、コスト意識の高い消費者に費用対効果の高いオプションを提供しています。ただし、これらの形式は1回分当たりのマージンが低く、従来の液体製品のポジショニングを乱しています。プロモーション活動の重要性がますます高まっており、大手小売業者はスポーツドリンク売上の68%がプロモーション期間中に発生していると報告しており、2022年の52%から上昇し、価格プレミアムが高すぎる場合のブランドロイヤルティの低下を示しています。プライベートラベル製品は2024年に市場シェアの18%を達成し、小売業者がコスト優位性を活用して全国ブランドより30〜40%低い価格で同等の機能性を提供することで支持を集めています。

原材料・生産コストの上昇および砂糖入り飲料への潜在的課税

天然香料のコストは28%上昇し、有機認証プレミアムがさらなる財務的負担をもたらし、あらゆる価格帯での収益性に影響を与えています。シアトル、フィラデルフィア、バークレーでの砂糖税の導入により、需要が大幅に減少しています。例えば、スポーツドリンクの売上は課税地域で21%減少しましたが、近隣の非課税地域では8%増加しており、米国公衆衛生ジャーナル(American Journal of Public Health)が指摘するように、消費者がコスト増加を吸収するよりも購買行動を変更する意欲を示しています。燃料価格の変動と運転手不足による輸送費の上昇が、流通コストの12〜15%増加をもたらしています。競争力を維持するために、メーカーはルート効率の最適化と地域生産戦略の探索を進めています。持続可能なオプションを含む包装材料のコストも急騰しています。リサイクルPETは原材料比で20%のプレミアムが付き、無菌包装の革新には多額の設備投資が必要となり、競争力のある地位を維持しようとする中小メーカーにとって障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイソトニックの優位性がハイパートニックの挑戦に直面

2025年、アイソトニックスポーツドリンクはスポーツ医学国際オープン(Sports Medicine International Open)が報告するように、米国人に一般的な中程度の運動ルーティンに適した強い消費者認知と最適な電解質バランスに支えられ、54.02%の市場シェアを維持しています。一方、ハイパートニック製品は持久スポーツへの参加増加と延長された活動中の持続的エネルギーのための炭水化物ローディング戦略への消費者意識の高まりに支えられ、7.06% CAGRで急速に成長しています。ハイポトニック製品は、カロリー摂取なしに素早い水分補給を優先する人々に対応しており、短時間の高強度ワークアウトに携わる体重管理を意識した消費者や個人に訴求し、エネルギー供給よりも即時の水分補給が重要です。

プロテインベーススポーツドリンクは、水分補給とポストワークアウトリカバリーを組み合わせて、便利な栄養ソリューションを求める忙しい消費者を引きつける重要なイノベーション分野です。このカテゴリー内で、電解質強化水は最も成長が速いサブセグメントであり、国際スポーツ栄養学会誌(Journal of the International Society of Sports Nutrition)が強調するように、従来の製品処方に含まれるカロリーや人工成分なしの水分補給を好む健康意識の高い個人に訴求しています。スポーツドリンクと機能性飲料の境界線は引き続き曖昧になっています。メーカーは現在、単一の製品処方で複数の消費者ニーズを満たすハイブリッド製品を生み出し、セグメント全体のプレミアム化を推進し、マージンを高めています。

パッケージタイプ別:PETボトルが支配する中、無菌包装が勢いを増す

2025年、PETボトルは95.57%という支配的な市場シェアを維持しており、使い慣れたパッケージング、効率的な小売ハンドリング、費用対効果の高い生産によりその人気が示されています。ガラスボトルは重量と破損リスク(特にスポーツ活動中)から市場シェアの獲得に課題を抱えています。同様に、金属缶は主として味の認識と温度保持の問題から消費者の抵抗に遭遇しており、これはスポーツドリンク消費者にとって重要な問題です。使い捨てカップは主に施設やイベントの場で使用されていますが、個人消費者が好む携帯性と再密封性に欠けています。

無菌包装は6.77% CAGRで最も成長が速いセグメントであり、持続可能性への取り組み、長期保存の利点、および従来品と差別化するプレミアム製品を際立たせる革新的なデザインにより牽引されています。2024年に米国食品医薬品局(FDA)が新たな無菌処理技術を承認したことで、メーカーは包装重量と環境への影響を低減しながら栄養の完全性を維持することが可能になりました。Tetra Pakの革新的なソリューションは環境意識の高い消費者に共鳴しており、スポーツドリンクに不可欠な品質と利便性を維持しながら、従来のプラスチックボトルよりも優れた持続可能性プロファイルを提供するリサイクル可能なカートン素材を提供しています。

流通チャネル別:Eコマースを通じたオフトレードのリーダーシップが加速

2025年、オフトレードチャネルは55.82%の主導的な市場シェアを保有し、9.33% CAGRという最高の成長を示しています。これは、一括購入とサブスクリプションベースの配送を可能にするEコマースプラットフォームの成長に支えられた、利便性重視の購買行動への顕著なシフトを反映しています。スーパーマーケットとハイパーマーケットは依然として最大のチャネルであり、フィットネスおよび栄養製品とのプロモーション戦略とクロスマーチャンダイジングの機会から恩恵を受けています。都市部のコンビニエンスストアは衝動買いで繁盛しており、特に即時消費がプレミアム価格設定を支える場所で活況を呈しています。

オンライン小売はオフトレード内で最も成長が速いサブチャネルです。例えば、Amazonのスポーツ栄養カテゴリーは2024年に43%という印象的な成長を達成しており、コスト節約と利便性の両方を提供するサブスクリプションサービスと一括購入への消費者の選好により牽引されています。専門店は専門家によるコンサルテーションの提供とプレミアム製品のキュレーションを通じて引き続き関連性を保ち、カスタマイズされた製品処方と栄養アドバイスを求める本格的なアスリートに訴求しています。ジム、スポーツ施設、フードサービス施設などのオントレードチャネルは、試用機会の提供と即時消費ニーズへの対応において重要な役割を果たしています。ただし、小売の代替品と比較して、より高い運営コストと遅い在庫回転率により成長が制限されています。

機能性別:ポストワークアウトの優位性がプレワークアウトのイノベーションに挑まれる

2025年、ポストワークアウト製品は市場の77.41%という支配的なシェアを保有しており、回復栄養の原則に関する消費者の広範な認識を示しています。この認識は、特に国際スポーツ栄養・運動代謝ジャーナル(International Journal of Sport Nutrition and Exercise Metabolism)が指摘するように、運動後の電解質と炭水化物補充の必要性を強調する確立された科学的研究に支えられています。この市場でのリーダーシップは、運動後の製品使用を好む深く根付いた消費習慣を育んだ、水分補給と回復の重要性に関する数十年にわたる消費者教育の結果です。イントラワークアウトの用途は特定のニーズに対応しており、特に長時間のセッション中に持続的なエネルギーと電解質補充のためにこれらの製品に依存する持久力アスリートに向けたものです。

プレワークアウト製品は6.64% CAGRという最も速い成長を経験しています。この成長は、運動準備の価値を理解するますます情報通の消費者に牽引されています。さらに、高強度インターバルトレーニング(HIIT)の人気の高まりが、戦略的な運動前栄養の重要性を浮き彫りにしています。現在、カフェイン、Bビタミン、その他のパフォーマンス向上成分で処方された現代のプレワークアウトスポーツドリンクは、単純な水分補給ソリューションを超えて進化しています。スポーツ医学(Sports Medicine)が報告するように、これらは従来のプレワークアウトサプリメントと直接競合するようになっています。さらに、一般的な水分補給、食事代替、特定のスポーツや環境条件のための専門的な製品処方などの他の用途が、製品イノベーションとニッチ市場成長のための新たな機会を提供しています。

地理的分析

米国スポーツドリンク市場の消費パターンは地域によって異なり、人口動態、気候、地域のフィットネス文化の影響を受けています。南部州と西部州は温暖な気候と強いアウトドアレクリエーション文化により、一人当たり消費量でリードしています。カリフォルニア州は農務省経済調査局(USDA Economic Research Service)が報告するように、大きな人口、健康意識の高い消費者、よく整備されたフィットネスインフラに牽引されて、市場総量の18%を占めています。

北東部は最も成長が速い地域であり、2031年まで5.73% CAGRが予測されており、都市化、可処分所得の増加、フィットネスセンターの普及率の向上により牽引されています。中西部の市場は価値志向の購買を優先する一方、マウンテンウェスト州は全国平均を34%上回るアウトドアレクリエーション参加率に支えられてプレミアム製品を好みます。北東部には高等教育機関が高密度に集中しており、全国コンビニエンスストア協会(National Association of Convenience Stores)によると、大学年齢層の消費者からの需要を押し上げており、彼らはしばしば長期的なブランド選好を育みます。

気候は季節的な消費トレンドに大きな影響を与えています。南部州は年間を通じて安定した需要を維持する一方、北部市場は国立気象局(National Weather Service)によると、アウトドア活動のピーク時期と重なる夏季に40〜60%の増加を経験しています。都市部は高い可処分所得、より広い小売オプション、フィットネストレンドへのより大きな露出に牽引されて、プレミアム製品の採用と新製品の試用において農村部を一貫して上回っています。

競合状況

米国スポーツドリンク市場は高度に集中しており、確立されたプレイヤーが広範な流通ネットワーク、多大なマーケティング投資、継続的な製品イノベーションを通じて優位性を維持しており、新規参入者にとって実質的な参入障壁を生み出しています。PepsiCoのGatoradeは市場シェアの約70%を保有しており、科学的信頼性、プロスポーツとのパートナーシップ、さまざまな価格帯と機能ニーズに対応する包括的な製品ポートフォリオに牽引されています。Coca-ColaはPowerade、およびBodyArmorの買収を含むマルチブランド戦略により市場の約25%を占めています。この戦略は差別化されたポジショニングと特定の人口統計への訴求に焦点を当て、Gatoradeの大衆市場での優位性に直接競合するのではなく補完するものです。

新興プレイヤーはプレミアムポジショニング、クリーンラベル製品処方、ダイレクト・トゥ・コンシューマー戦略に注力し、従来の小売チャネルを迂回しています。これらのブランドは、品質と機能的メリットに対してプレミアムを支払う意欲のある健康意識の高い消費者と本物のつながりを構築しています。Congo BrandsのPrimeは注目すべき最近の参入者であり、ソーシャルメディアの影響力と著名人の推薦を活用して、従来確立されたブランドに忠実だった若い消費者を引きつけながら急速に流通を拡大しています。テクノロジーが重要な競争的差別化要因となっており、ブランドはスマートパッケージング、パーソナライズされた栄養アプリ、バイオメトリクス統合を取り込んで、単純な製品提供から包括的なウェルネスソリューションへと移行しています。

女性向け専門製品処方、高齢者向け水分補給製品、糖尿病管理や腎臓健康などの医療ニーズのために最適化された電解質バランスを必要とする特定条件向けバリアントなどの専門セグメントに機会が存在します。機能性成分の組み合わせと提供メカニズムに関する特許申請は2022年以来45%増加しており、ますます商品化が進む市場においてブランドが独自の優位性を求める中で、イノベーション競争が激化していることを反映しています。

米国スポーツドリンク産業リーダー

PepsiCo, Inc.

Pisa Global, S.A. de C.V.

Seven & I Holdings Co., Ltd.

Suntory Holdings Limited

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Poweradeは初の新製品であるPowerade Power Water(ゼロシュガー、電解質強化フレーバーウォーター、通常比50%多い電解質を含む)を発売しました。Powerade Power Waterはマウンテンベリーブラスト、ストロベリーキウイ、トロピカルパイナップル、スイカの4種類のフレーバーで提供されました。

- 2025年8月:WalmartはA-GAME BeveragesのスポーツドリンクをWalmart Marketplaceに導入し、製品ラインナップを拡大しました。このローンチはWalmartの急成長するEコマースプラットフォームを活用し、飲料品揃えを強化することを目的としていました。

- 2025年3月:ステフィン・カリーが元ファーストレディのミシェル・オバマと協力してPLEZi Hydrationを発売しました。これは目的のある成分(砂糖半分、人工甘味料不使用)で設計されたより健康的なスポーツドリンクです。PLEZi Nutritionのこのドリンクはレモンライム、トロピカルパンチ、オレンジマンゴーツイストの3種類のフレーバーを提供しています。

- 2024年6月:リオネル・メッシが低糖スポーツドリンク「Mas+」を発売しました。Mas+は電解質、ビタミン、ミネラル、抗酸化物質、天然フレーバーを含み、1回分当たり糖分わずか1グラム、10カロリーの水分補給飲料として作られました。

米国スポーツドリンク市場レポートの範囲

電解質強化水、ハイパートニック、ハイポトニック、アイソトニック、プロテインベーススポーツドリンクがソフトドリンクタイプのセグメントとしてカバーされています。無菌包装、金属缶、PETボトルがパッケージタイプのセグメントとしてカバーされています。コンビニエンスストア、オンライン小売、専門店、スーパーマーケット・ハイパーマーケット、その他がサブ流通チャネルのセグメントとしてカバーされています。| 電解質強化水 |

| ハイパートニック |

| ハイポトニック |

| アイソトニック |

| プロテインベーススポーツドリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| プレワークアウト |

| イントラワークアウト |

| ポストワークアウト |

| その他 |

| 製品タイプ別 | 電解質強化水 | |

| ハイパートニック | ||

| ハイポトニック | ||

| アイソトニック | ||

| プロテインベーススポーツドリンク | ||

| パッケージタイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | プレワークアウト | |

| イントラワークアウト | ||

| ポストワークアウト | ||

| その他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されたノンアルコール飲料で、通常フレーバーが付けられており、発泡を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、さまざまなフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンス形式で販売されます。

- ジュース類 - 当社は、果物、野菜、またはそれらの組み合わせから派生し、ボトル、カートン、パウチなどさまざまな包装形式で処理・密封されたノンアルコール飲料を含むパッケージジュースを対象としています。生ジュースを除く、この市場セグメントは商業的に調製・保存されたジュースを含み、多くの場合、保存料やフレーバーが添加されています。

- 即席飲料(RTD)ティーとRTDコーヒー - 即席飲料(RTD)ティーとRTDコーヒーは、さらなる希釈なしに消費できる状態に醸造・調製された事前パッケージ化されたノンアルコール飲料です。RTDティーは通常、フレーバーと甘味料を注入したさまざまな種類のお茶を含み、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー製品を含み、多くの場合、牛乳、砂糖、またはフレーバーと混合され、外出先での消費のために便利にパッケージされています。

- エネルギードリンク - エネルギードリンクはエネルギーと覚醒を素早く高めるために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な努力、運動または激しい活動後に水分補給と電解質補充のために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーの組み合わせであり、砂糖または非砂糖甘味料で甘味を付けたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは低量の砂糖を含むコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製された炭酸飲料で、砂糖、ブドウ糖、転化糖または液糖を単独もしくは組み合わせて含有します。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然液体を抽出または圧搾して作られた飲み物です。 |

| 100%ジュース | 量を補うための水を加えずに、果実をその果汁の形で作られた果物・野菜ジュースです。果汁に砂糖、甘味料、保存料、香料または着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 最大24%の果物・野菜エキスを含む果物・野菜ジュース飲料です。 |

| ネクター(25〜99%ジュース) | 果実の最小法定限度に応じて定義される最小含有量を持つ、25〜99%の果実を含むことができるジュースです。 |

| ジュース濃縮液 | ジュース濃縮液は、液体の大部分を除去してジュース濃縮液として知られる濃厚でシロップ状の製品にしたジュースの形態です。 |

| RTDコーヒー | 購入時点で消費可能な状態で販売されるパッケージコーヒー飲料です。 |

| アイスコーヒー | アイスコーヒーは、通常、ホットエスプレッソとミルクを組み合わせて氷を加えたコーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレスとも呼ばれる)は、室温の水に挽いたコーヒーを数時間浸漬させて作られます。 |

| RTDティー | 即席飲料(RTD)ティーは、醸造や準備なしに即時消費に対応するパッケージされたお茶製品です。 |

| アイスティー | アイスティーはミルクなしで砂糖と時にはフルーツフレーバーを加えて冷たく飲むお茶から作られた飲み物です。 |

| 緑茶 | 緑茶は精神的覚醒を促進し、消化器症状を緩和し、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎出して作られます。 |

| エネルギードリンク | 通常カフェインを含む刺激化合物を含む飲み物の一種で、精神的・身体的刺激を提供するものとしてマーケティングされています。炭酸入りの場合とそうでない場合があり、砂糖、その他の甘味料、またはハーブエキスなど数多くの可能な成分も含まれる場合があります。 |

| 無糖または低カロリーエネルギードリンク | 無糖または低カロリーエネルギードリンクは、カロリーがほとんどまたは全くない人工甘味料を使用した無糖エネルギードリンクです。 |

| 従来型エネルギードリンク | 従来型エネルギードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエネルギードリンク | 天然・オーガニックエネルギードリンクは人工甘味料や合成着色料を含まないエネルギードリンクです。その代わり、緑茶、イェルバマテ、植物エキスなどの天然由来成分を含んでいます。 |

| エネルギーショット | 大量のカフェインおよび・または他の刺激物を含む小さいながら高濃縮のエネルギードリンクです。量はエネルギードリンクと比較して比較的少なくなっています。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、運動後の水分、炭水化物、電解質の迅速な供給のために特別に設計された飲料です。 |

| アイソトニック | アイソトニック飲料は人体と同様の塩分と糖分の濃度を含んでおり、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| ハイパートニック | ハイパートニック飲料は人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は運動中に失われた水分を素早く補充するために設計されています。炭水化物含量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を減少させるプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、飲料をその場で即時消費のために販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒類販売店、スーパーマーケット、その場で飲料を消費しないその他の場所を意味します。 |

| コンビニエンスストア | 多種多様な消費財およびサービス(一般的には食品とガソリン)を迅速に購入できる便利な場所を公衆に提供する小売業です。 |

| 専門店 | 比較的狭いカテゴリーの商品において、ブランド、スタイル、またはモデルの幅広い品揃えを持つ店舗・ショップです。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に商品またはサービスを直接販売するEコマースの一種です。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除するシールを形成するために、滅菌状態下で事前に滅菌されたコンテナと蓋に、冷たく商業的に無菌な製品を無菌条件下で充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用用に設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方です。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費のためにライセンスされた飲酒施設です。 |

| カフェ | 主にコーヒーなどの軽い飲み物と軽食を提供するフードサービス施設です。 |

| 移動中 | 何かに忙しく従事しながら、計画を変更せずに対応・処理することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | 硬貨やトークンを投入すると食品、飲料、タバコなどの小さな物品を分配する機械です。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために一括購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分で作られ、加工されていないかごくわずかしか加工されていない飲み物です。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物です。主に精神的覚醒と注意力パフォーマンスを向上させるマイルドな認知機能強化剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツは、高度なリスクを伴うと認識されるアクティビティです。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度運動と短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 保存期間 | 品目が使用可能、消費に適した状態、または販売可能な状態を維持する期間の長さです。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラ風味でアイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラス(Sassafras albidum)の根皮またはサルサパリラ(Smilax ornata)の蔓を主要なフレーバーとして使用して作られます。ルートビアは通常(ただし必ずしもそうではなく)ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーを付けた炭酸清涼飲料です。 |

| 乳製品不使用 | 牛、羊、山羊からのいかなる牛乳や乳製品も含まない製品です。 |

| カフェインフリーエネルギードリンク | カフェインフリーエネルギードリンクはエネルギーを高めるために他の成分に依存しています。一般的な選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定に含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム