シュガーフリーエナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2018 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2018 - 2023 |

| 市場規模 (2025) | 17.52 十億米ドル |

| 市場規模 (2030) | 23.96 十億米ドル |

| 成長率 (2025 - 2030) | 6.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシュガーフリーエナジードリンク市場分析

シュガーフリーエナジードリンク市場規模は、2025年に175億2,000万USDと推定され、予測期間(2025年〜2030年)にCAGR 6.46%で成長し、2030年までに239億6,000万USDに達すると予測されています。

シュガーフリーエナジードリンク市場は、消費者の健康意識の高まりとライフスタイルの嗜好の変化によって、大きな変革を遂げています。最近の研究によると、2022年に北米の消費者の約72%が飲料中の砂糖を制限または回避しようと積極的に取り組んでおり、消費パターンの大幅な変化が浮き彫りになっています。この健康志向のトレンドは、世界の消費者の動機にも表れており、49%が体重管理のために低カロリーエナジードリンクを選択し、42%が糖尿病への懸念からこの選択をしています。健康とウェルネスへの関心の高まりにより、メーカーはシュガーフリーエナジードリンクのポートフォリオを拡大し、消費者の需要に応えるために天然甘味料や機能性成分を取り入れています。

シュガーフリーエナジードリンクの流通環境は、特に小売セクターで大きな変化を遂げています。Walmart、Target、Tesco、Aldi、Lidlなどのハイパーマーケットやスーパーマーケットが主導する従来のオフトレードチャネルは、幅広い製品ラインナップと品揃えを提供することで市場を引き続き支配しています。これらの小売業者は、リピート購入を促進するために、高度なロイヤルティプログラムとプロモーション戦略をますます導入しています。オントレード小売業者は、健康志向の消費者を取り込むために、視認性の向上とターゲットを絞ったメニュー配置を通じてゼロシュガーエナジードリンクを戦略的に位置づけ、重要な成長ドライバーとして台頭しています。

シュガーフリーエナジードリンクセクターにおける製品革新とマーケティング戦略は、クリーンエナジードリンクの処方と機能的なベネフィットにますます焦点を当てています。メーカーは新しいフレーバーを導入し、天然成分への需要の高まりに応えるために、植物や薬草を処方に取り入れています。業界では、2023年にアメリカ人の約85%が少なくとも1種類のカフェイン入り飲料を消費したという注目すべきトレンドが見られ、健康的なエナジードリンクへの持続的な需要が示されています。マーケティングキャンペーンは、これらの飲料の機能的なベネフィットをますます強調しており、特にフィットネス志向の層をターゲットにしており、アメリカ人のほぼ半数(49.9%)が週に少なくとも2回定期的にジム活動に参加しています。

デジタルトランスフォーメーションは、特に小売と消費者エンゲージメント戦略において、シュガーフリーエナジードリンク市場に革命をもたらしています。オンライン小売チャネルは前例のない成長を遂げており、ブランドがデジタルマーケティングとソーシャルメディアプラットフォームを活用してブランド認知度を高め、売上を促進する最も急成長している流通チャネルとして台頭しています。Eコマースプラットフォームは、サブスクリプションモデル、パーソナライズされたレコメンデーション、便利な配送オプションを通じて革新を進め、消費者のショッピング体験を向上させています。このデジタルシフトは、消費者の嗜好を理解し、製品提供を最適化するためにデータ分析を活用する高度なマーケティング戦略によって補完されており、健康志向の消費者にとってよりパーソナライズされた効率的なショッピング体験を生み出しています。

世界のシュガーフリーエナジードリンク市場のトレンドとインサイト

低カロリー代替品への需要の高まりと糖尿病患者向けシュガーフリーエナジードリンクの入手可能性の向上が市場成長を牽引している

- シュガーフリーまたは低カロリーエナジードリンクは、さまざまなフレーバーとオプションで提供されており、シュガーフリーエナジードリンクの最も人気のあるフレーバーには、オレンジ、マンゴーレモネード、スイカ、ラズベリーライム、その他が含まれます。

- 世界中のエナジードリンクメーカーは、シュガーフリー、低カロリー、カロリーフリーの飲料を常に導入しています。現在、Red Bull、Monster、Rockstarはすべての地域でシュガーフリーおよびカロリーフリーバージョンを市場に投入しています。

- 北米地域のメーカーは、インフレを乗り越えながらもカテゴリーの強みを理解し、主要ブランドや新興消費者ブランドの人気製品と革新的な製品の両方を取り揃え、シュガーフリーエナジードリンクなどのより健康的なオプションを推進し、コアショッパーの人口統計を理解することで、エナジードリンクの売上を伸ばし続けています。

- 健康志向の消費者は、砂糖含有量が低いエナジードリンク、または「シュガーフリー」や「砂糖控えめ」とラベルされたものを求めることが多いです。高い砂糖摂取量は、肥満や糖尿病などのさまざまな健康問題と関連しています。

レポートに掲載されているその他の主要な業界トレンド

- ブランドは、リサイクル可能なアルミ缶や生分解性ボトルなどの環境に優しいソリューションを取り入れています

- ブランドは、フィットネス愛好家、アスリート、ミレニアル世代などの特定の消費者セグメントをターゲットに、カスタマイズされたマーケティングメッセージを展開しています

セグメント分析:包装タイプ

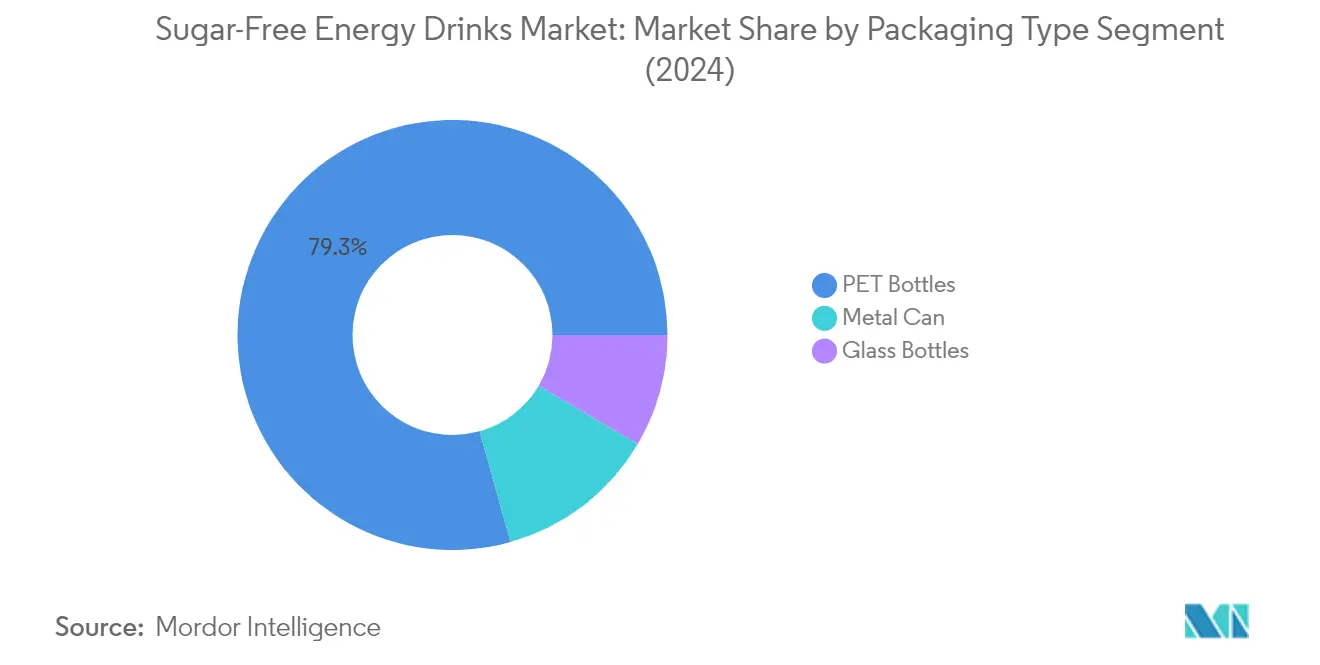

シュガーフリーエナジードリンク市場におけるPETボトルセグメント

PETボトルは、シュガーフリーエナジードリンク市場において支配的な包装形態として台頭しており、2024年に市場シェアの約79%を占めています。この大きな市場ポジションは、PETボトルの優れた成形性に起因しており、メーカーは消費者の嗜好に訴えるさまざまな形状やデザインを作成することができます。このセグメントの優位性は、外出先での使用や再封可能なオプションへの需要の高まりによってさらに強化されており、いくつかの主要エナジードリンクブランドがPETボトルで製品を提供しています。主要メーカーは、消費者の環境意識の高まりに応えるため、完全にリサイクル可能なPET包装を含む持続可能な包装ソリューションに積極的に投資しています。PETボトルが提供する利便性と携帯性は、持ち運びやすい飲料オプションを好む働く人々やフィットネス愛好家の間で特に人気を博しています。

シュガーフリーエナジードリンク市場におけるガラス瓶セグメント

ガラス瓶セグメントは、シュガーフリーエナジードリンク市場において顕著な成長ポテンシャルを示しており、2024年から2029年にかけて約9%のCAGRで成長すると予測されています。この成長軌道は主に、ガラス包装をプレミアムで高品質なオプションとして認識する消費者の意識の高まりによって牽引されています。ガラス瓶は、酸素やその他のガスに対する優れたバリア特性により製品の鮮度と賞味期限の維持に役立つため、メーカーの間で支持を集めています。主要メーカーは、リフィラブルガラス瓶プログラムや環境への影響を低減する取り組みなど、革新的なイニシアチブを実施してガラス包装の採用を促進しています。このセグメントの成長は、ガラスの無限のリサイクル可能性を評価する持続可能性を意識した消費者の増加トレンドによってさらに支えられています。

包装タイプにおける残りのセグメント

金属缶は、温度断熱性と携帯性の面でユニークな利点を提供し、シュガーフリーエナジードリンク市場において引き続き重要な役割を果たしています。このセグメントは、多くの著名なエナジードリンクブランドが伝統的に金属缶を主要な包装形態として使用してきたことから、強いブランド連想の恩恵を受けています。金属缶は、優れた温度保持能力と輸送時のスペース効率が特に評価されており、他の包装形態と比較して大幅なスペース節約を実現しています。このセグメントは、革新的なデザインとリサイクル可能性の特徴を通じてその魅力を維持しており、シュガーフリーエナジードリンク市場のメーカーの全体的な持続可能性目標に貢献しています。

セグメント分析:流通チャネル

シュガーフリーエナジードリンク市場におけるオフトレードセグメント

オフトレード流通チャネルは、2024年に約95%の市場シェアを占め、世界のシュガーフリーエナジードリンク市場を支配しています。この大きな市場プレゼンスは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む広範な小売店ネットワークに起因しています。これらのチャネルは、消費者に幅広いダイエットエナジードリンクの選択肢、競争力のある価格設定、頻繁なプロモーション活動を提供しています。スーパーマーケットとハイパーマーケットは特に、多様な製品ラインナップを取り揃え、魅力的なまとめ買いオプションを提供する能力により、オフトレードセグメントをリードしています。このセグメントの成長は、小売チェーン全体でのロイヤルティプログラムとデジタル決済ソリューションの採用増加によってさらに支えられており、消費者の全体的なショッピング体験を向上させています。

シュガーフリーエナジードリンク市場におけるオンライン小売セグメント

オンライン小売セグメントは、シュガーフリーエナジードリンク市場において最も急成長している流通チャネルとして台頭しており、2024年から2029年にかけて約9%のCAGRで拡大すると予測されています。この顕著な成長は、小売業務のデジタル化の進展と便利なショッピングオプションへの嗜好の高まりによって牽引されています。Eコマースプラットフォームは、サブスクリプションサービス、ターゲットを絞ったマーケティングキャンペーン、フィットネスプラットフォームとのパートナーシップなど、革新的な戦略を積極的に実施して売上を伸ばしています。このセグメントの成長は、輸送中の製品品質を確保するための温度管理輸送ソリューションを含む高度な配送技術の統合によってさらに加速されています。さらに、オンライン小売業者はデータ分析を活用して製品レコメンデーションをパーソナライズし、異なる消費者セグメントにカスタマイズされたプロモーションを提供しています。

流通チャネルにおける残りのセグメント

レストラン、バー、カフェ、その他のフードサービス施設などの施設を含むオントレードチャネルは、より小さな市場シェアを保有しているにもかかわらず、シュガーフリーエナジードリンク市場において重要な役割を果たしています。このセグメントは、特にスペシャルティドリンクの組み合わせやカクテルの革新を通じてユニークな消費体験を生み出す上で特に重要です。コンビニエンスストアは即時消費ニーズのための重要なクイックサービスポイントとして機能し、「その他」カテゴリーには自動販売機、ディスカウントストア、薬局などのさまざまな小売形態が含まれ、それぞれが特定の消費者の嗜好とショッピングの機会に対応しています。これらの多様なチャネルは、市場全体のアクセシビリティと消費者リーチに集合的に貢献しています。

シュガーフリーエナジードリンク市場の地域セグメント分析

アフリカのシュガーフリーエナジードリンク市場

シュガーフリーエナジードリンクのアフリカ市場は、健康意識の高まりと消費者の嗜好の変化によって、大きな変革を遂げています。エジプト、ナイジェリア、南アフリカなどの国々では、より健康的な飲料代替品への需要が急増しています。この地域の成長は、小売ネットワークの拡大、都市化、可処分所得の増加によって支えられています。若い層とフィットネス愛好家に焦点を当てたマーケティング戦略は、主要なアフリカ諸国全体での市場浸透を促進する上で特に効果的であることが証明されています。

ナイジェリアのシュガーフリーエナジードリンク市場

ナイジェリアは、2024年に約25%の市場シェアを保有し、アフリカのシュガーフリーエナジードリンク市場において支配的な存在として位置づけられています。同国の市場は、強力な流通ネットワークとゲームコミュニティをターゲットにした革新的なマーケティングアプローチによって特徴づけられています。2022年には、ナイジェリア人の約23%がオンラインゲームに従事しており、そのうち95%がモバイルゲーマーであり、ゼロシュガーエナジードリンクの実質的な消費者基盤を形成しています。市場は、健康意識の高まりとより健康的な飲料代替品を求める若い人口の増加によってさらに強化されています。

南アフリカのシュガーフリーエナジードリンク市場

南アフリカは、2024年から2029年にかけて約8%の予測成長率で、地域内で最も急成長している市場として台頭しています。同国の市場拡大は、進歩的な健康志向の消費者と政府の支援イニシアチブによって牽引されています。2023年の南アフリカの高い医療指数スコア63.5は、健康とウェルネスへの国民の関心の高まりを反映しています。市場は、健康的なエナジードリンクに対する消費者の進化する嗜好に応えるために、新しいフレーバーを導入し、砂糖含有量を減らし、天然成分を取り入れるメーカーによってさらに強化されています。

アジア太平洋のシュガーフリーエナジードリンク市場

アジア太平洋地域は、健康意識の高まりと可処分所得の増加によって牽引され、シュガーフリーエナジードリンクセクターで堅調な成長を示しています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムを含む地域全体の国々で、大きな市場発展が見られます。この地域の成長は、革新的な製品ローンチ、流通ネットワークの拡大、健康志向の消費者とフィットネスエナジードリンク愛好家をターゲットにした強力なマーケティングイニシアチブによって特徴づけられています。

日本のシュガーフリーエナジードリンク市場

日本は、2024年に約30%の市場シェアを占め、アジア太平洋市場を支配しています。同国の市場は、「過労死」(仕事関連のストレス)と長時間労働という蔓延する問題に大きく影響されており、日本企業の約4分の1が月に80時間以上の残業を要求しています。この労働文化と健康意識の高まりが相まって、一日を通じてエネルギーレベルを維持するためのより健康的な代替品としてのゼロシュガーエナジードリンクへの強い需要が生まれています。

ベトナムのシュガーフリーエナジードリンク市場

ベトナムは、2024年から2029年にかけて約7%の予測成長率で、アジア太平洋地域で最も急成長している市場として台頭しています。同国の市場は、急速な都市化、健康意識の高まり、フィットネス文化の成長によって牽引されています。現代的な小売チャネルの拡大と可処分所得の増加が市場成長に貢献しており、メーカーはクリーンエナジードリンクに対する地域の嗜好に応えるために新しいフレーバーと処方を積極的に導入しています。

ヨーロッパのシュガーフリーエナジードリンク市場

ヨーロッパのシュガーフリーエナジードリンク市場は、ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国を含むさまざまな国で大きな発展を示しています。この地域の市場は、強い健康意識、革新的な製品開発、砂糖消費量の削減を支持する厳格な規制によって特徴づけられています。消費者の嗜好はますます健康的な代替品へとシフトしており、メーカーはシュガーフリーポートフォリオを拡大するよう促されています。

ドイツのシュガーフリーエナジードリンク市場

ドイツは、堅固な流通ネットワークと健康的な飲料に対する消費者の強い嗜好でヨーロッパ市場をリードしています。同国の市場は、消費者の高い健康意識と確立された小売インフラの恩恵を受けています。ドイツの消費者の砂糖摂取量削減への関心の高まりと、糖尿病や肥満の有病率の上昇が相まって、シュガーフリーエナジードリンクへの強い需要が生まれています。

トルコのシュガーフリーエナジードリンク市場

トルコはヨーロッパ地域で最もダイナミックな成長を示しています。同国の市場は、健康意識の高まりとより健康的な飲料オプションを推進する政府のイニシアチブによって牽引されています。トルコ保健省の砂糖削減ガイドとアクティブなライフスタイルへの関心の高まりが、市場拡大に有利な条件を生み出しています。肥満と糖尿病の有病率の上昇が、健康的なエナジードリンクへのシフトをさらに加速させています。

中東のシュガーフリーエナジードリンク市場

シュガーフリーエナジードリンクの中東市場は、カタール、サウジアラビア、アラブ首長国連邦全体で顕著な発展を示しています。この地域の成長は、健康意識の高まりとより健康的なライフスタイルの選択を推進する政府のイニシアチブによって牽引されています。サウジアラビアは、広範な小売ネットワークと消費者の強い購買力の恩恵を受け、地域内で市場規模をリードしており、カタールは健康意識の高まりと流通チャネルの拡大に支えられ、最も急速な成長率を示しています。

北米のシュガーフリーエナジードリンク市場

北米のシュガーフリーエナジードリンク市場は、米国、カナダ、メキシコ全体で強い成長を示しています。この地域の市場は、革新的な製品開発、強力な流通ネットワーク、消費者の健康意識の高まりによって特徴づけられています。米国は、広範な小売プレゼンスと強い消費者意識によって牽引され、市場規模をリードしており、カナダは健康意識の高まりと流通チャネルの拡大に支えられ、最も急速な成長を示しています。

南米のシュガーフリーエナジードリンク市場

主にアルゼンチンとブラジルによって牽引される南米のシュガーフリーエナジードリンク市場は、健康とウェルネスに関する消費者意識の高まりとともに着実な発展を示しています。ブラジルは、広範な小売ネットワークと強力な消費者基盤に支えられ、地域内で市場規模をリードしており、アルゼンチンは消費者の嗜好の変化と流通チャネルの拡大によって牽引され、最も急速な成長ポテンシャルを示しています。この地域の市場は、革新的な製品ローンチと消費者の健康意識の高まりによって特徴づけられています。

競合環境

シュガーフリーエナジードリンク市場のトップ企業

シュガーフリーエナジードリンク市場は継続的な製品革新によって特徴づけられており、企業は進化する消費者の嗜好に応えるために新しいフレーバーと機能性成分の開発に注力しています。主要プレーヤーは、規模の経済を達成するためにサードパーティのボトラーや共同包装会社に製造プロセスをアウトソーシングすることで、業務上の機動性を発揮しています。スポーツ組織、アスリート、フィットネスインフルエンサーとの戦略的パートナーシップは、ブランドの視認性と市場浸透を高めるための一般的なアプローチとなっています。企業は、持続可能な包装イニシアチブに注力しながら、ブランド構築と小売拡大への投資を通じて地理的フットプリントを拡大しています。ビタミンC、コラーゲン、ヘンプシードなどの健康ベースの成分の統合と、若者の願望と冒険精神を中心とした積極的なマーケティングキャンペーンは、市場ポジションを維持するために不可欠となっています。

グローバル飲料コングロマリットが市場を支配

世界のシュガーフリーエナジードリンク市場は比較的断片化した構造を示しており、主要プレーヤーが集合的に保有する市場シェアは控えめです。この市場環境は、広範な流通ネットワーク、ブランド認知度、研究能力を活用して市場ポジションを維持する確立された飲料コングロマリットによって支配されています。これらの企業は、製品開発、マーケティングキャンペーン、戦略的パートナーシップへの投資能力の恩恵を受けながら、世界中のサプライヤーや小売業者との強固な関係を維持しています。

市場では、企業が製品ポートフォリオと地理的プレゼンスを拡大しようとする中で、合併・買収活動が増加しています。大手飲料企業は、新興トレンドを活用し新しい消費者セグメントにアクセスするために、より小規模で革新的なブランドを積極的に買収しています。地域プレーヤーは、特化した製品提供と強力な地域流通ネットワークを通じてプレゼンスを維持しており、国際企業は地域の流通業者やメーカーとの戦略的提携や合弁事業を通じてポジションを強化し続けています。

革新と持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、製品革新と持続可能な慣行に注力することが不可欠となっています。企業は、ゼロシュガーエナジードリンクの内容を維持しながら、ユニークなフレーバープロファイルと機能的なベネフィットを生み出すために研究開発に投資しています。環境に優しい包装ソリューションの開発とリサイクルイニシアチブの実施は、競争上の優位性を維持するための重要な要素となっています。小売業者との強固な関係の構築とデジタルマーケティング戦略への投資も、重要な成功要因として台頭しています。

新規参入者や小規模プレーヤーは、ニッチな市場セグメントに注力し、特定の消費者ニーズに対応する革新的な処方を開発することで地位を確立できます。この市場での成功は、効率的な流通ネットワークを確立し、健康志向の消費者に響く説得力のあるブランドナラティブを生み出す能力にますます依存しています。企業はまた、製品処方の透明性を維持しながら、エナジードリンクの成分と表示要件に関する潜在的な規制変更に先手を打つ必要があります。強力なオンラインプレゼンスと直接消費者向けチャネルの開発は、特にこの競争の激しい市場環境で自社を確立しようとする新興ブランドにとって、市場での成功においてますます重要になっています。

シュガーフリーエナジードリンク業界リーダー

Living Essentials, LLC

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:WWEとNutrabolt(C4ブランドのオーナー)は、初の共同ブランド製品コラボレーションとして、WWEにインスパイアされたフレーバーのC4 Ultimate プレワークアウトパウダーとC4 Ultimateエナジードリンクのローンチにより、複数年にわたるパートナーシップの拡大を発表しました。

- 2023年5月:Coca-Cola Europacific Partners(CCEP)は、最新フレーバーであるスイカのローンチにより、Relentless Zero Sugarレンジを強化し、ブランドの勢いを維持しています。新しい爽やかなフルーティーなゼロシュガーフレーバーは、Relentlessブランドのさらなる成長を促進するために設計されています。

- 2023年1月:Monster Beverage CorporationはMonster Energy Zero Sugarをローンチしました。Monster Energy Zero Sugarには160mgのカフェインが配合されています。

世界のシュガーフリーエナジードリンク市場レポートの範囲

ガラス瓶、金属缶、PETボトルが包装タイプ別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米が地域別セグメントとしてカバーされています。| ガラス瓶 |

| 金属缶 |

| PETボトル |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| スーパーマーケット・ハイパーマーケット | |

| その他 | |

| オントレード |

| アフリカ | エジプト |

| ナイジェリア | |

| 南アフリカ | |

| その他のアフリカ | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| ヨーロッパ | ベルギー |

| フランス | |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ | |

| 中東 | カタール |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| 包装タイプ | ガラス瓶 | |

| 金属缶 | ||

| PETボトル | ||

| 流通チャネル | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 地域 | アフリカ | エジプト |

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | ベルギー | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | カタール | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

市場の定義

- 炭酸清涼飲料 - 炭酸清涼飲料とは、炭酸化された非アルコール飲料で、通常はフレーバーが付けられており、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、さまざまなフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから作られた非アルコール飲料で、ボトル、カートン、パウチなどのさまざまな包装形態で加工・密封されたパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合、保存料やフレーバーが添加されています。

- すぐに飲めるお茶とすぐに飲めるコーヒー - すぐに飲めるお茶とすぐに飲めるコーヒーは、さらに希釈することなく消費できるように醸造・調製された、事前包装された非アルコール飲料です。すぐに飲めるお茶には通常、さまざまな種類のお茶が含まれ、フレーバーや甘味料が加えられており、ボトル、缶、またはカートンで提供されます。同様に、すぐに飲めるコーヒーは、事前に醸造されたコーヒーの処方で、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒感を提供するために処方された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に、水分補給と電解質の補充を目的とした飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料は、炭酸水とフレーバーの組み合わせで、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、砂糖含有量が少ないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖、または液体ブドウ糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出または搾ることで作られた飲み物です。 |

| 100%ジュース | 水を加えずにジュースの形で果物から作られた果物・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは許可されていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 果物の種類によって定義される最低法定限度に応じて、25〜99%の果物を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、液体のほとんどが除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| すぐに飲めるコーヒー | 購入時に消費できる状態で販売される、調製済みの包装コーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常、熱いエスプレッソとミルクの組み合わせに氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、冷水抽出または冷間圧搾とも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬することで作られます。 |

| すぐに飲めるお茶 | すぐに飲めるお茶は、醸造や調製なしに即時消費できる状態の包装茶製品です。 |

| アイスティー | アイスティーは、ミルクなしで砂糖、時にはフルーツフレーバーを加えて冷たく飲む、お茶から作られた飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じることで作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的な刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど、多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない、シュガーフリーで人工甘味料を使用したエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインやその他の刺激物を含む、小さいが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは、人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性ドリンクは、人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは、運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ、筋肉タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 幅広い消費財やサービス(一般的に食品やガソリン)を素早く購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中で、ブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗です |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するEコマースの一種です。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除するシールを形成するために、滅菌条件下で事前に滅菌されたコンテナと蓋に、冷たい商業的に無菌の製品を無菌条件下で充填することを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは、免疫の健康と神経系の機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供するフードサービス施設です。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうち、インターネットを使用している割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると、食品、飲料、タバコなどの小さな商品を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターは、コストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないか、わずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高めるための軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に上昇させるために数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根の樹皮またはSmilax ornataのつるを主要なフレーバーとして使用して作られた甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気のある選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム