アジア太平洋アブレーション技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

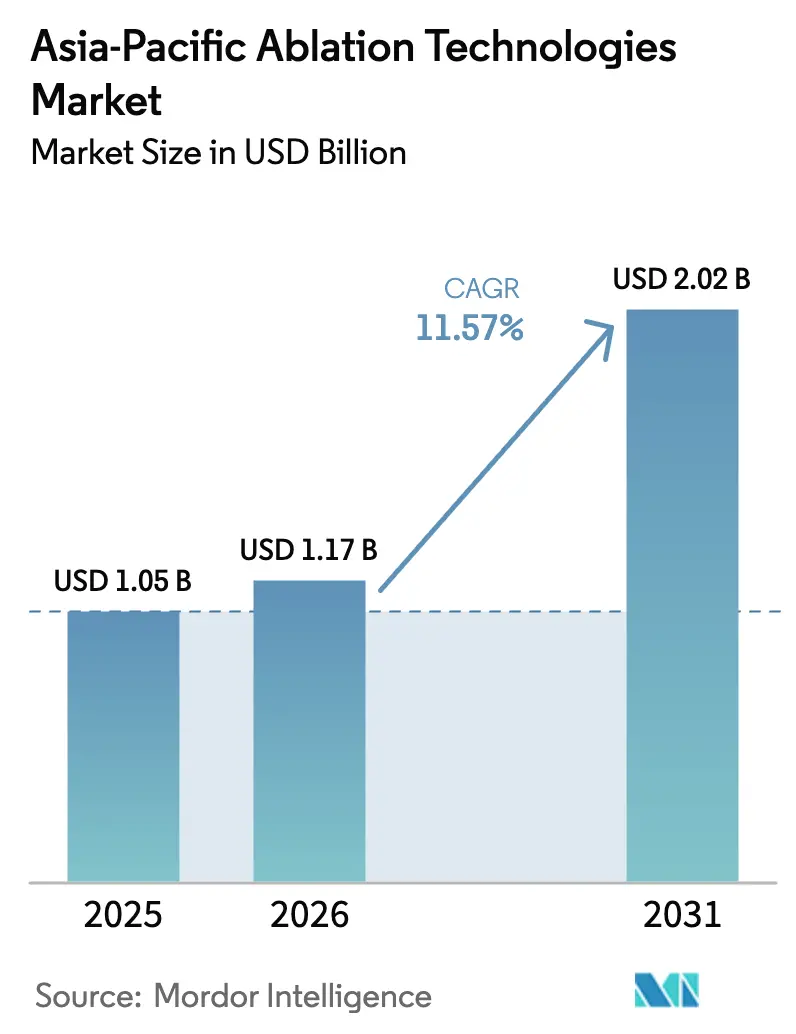

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 11.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アブレーション技術市場分析

アジア太平洋アブレーション技術市場規模は、2025年の10億5,000万米ドルから2026年には11億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 11.57%で2031年までに20億2,000万米ドルに達すると予測されています。

中国、インド、東南アジアにおいてがん、心血管疾患、良性前立腺肥大症が治療アルゴリズムを再編するにつれ、需要が高まっています。開腹手術と比較して回復期間が短く合併症発生率が低いことから、病院のベッド容量が逼迫している状況においてエネルギーベースのアブレーションが優先的な選択肢として位置づけられています。アジア太平洋アブレーション技術市場は、第二層都市にインターベンショナルラジオロジー施設を整備する医療予算の増加から恩恵を受けています。製造の現地化により消耗品の輸入コストが削減される一方、支払者は入院費用を抑制するために選択的症例を外来センターへ誘導しています。多国籍企業が現地調達規制を満たす工場を中国およびインドに追加する中、地域企業は臨床ネットワークを活用して入札を獲得しており、競争の激しさが増しています。

主要レポートのポイント

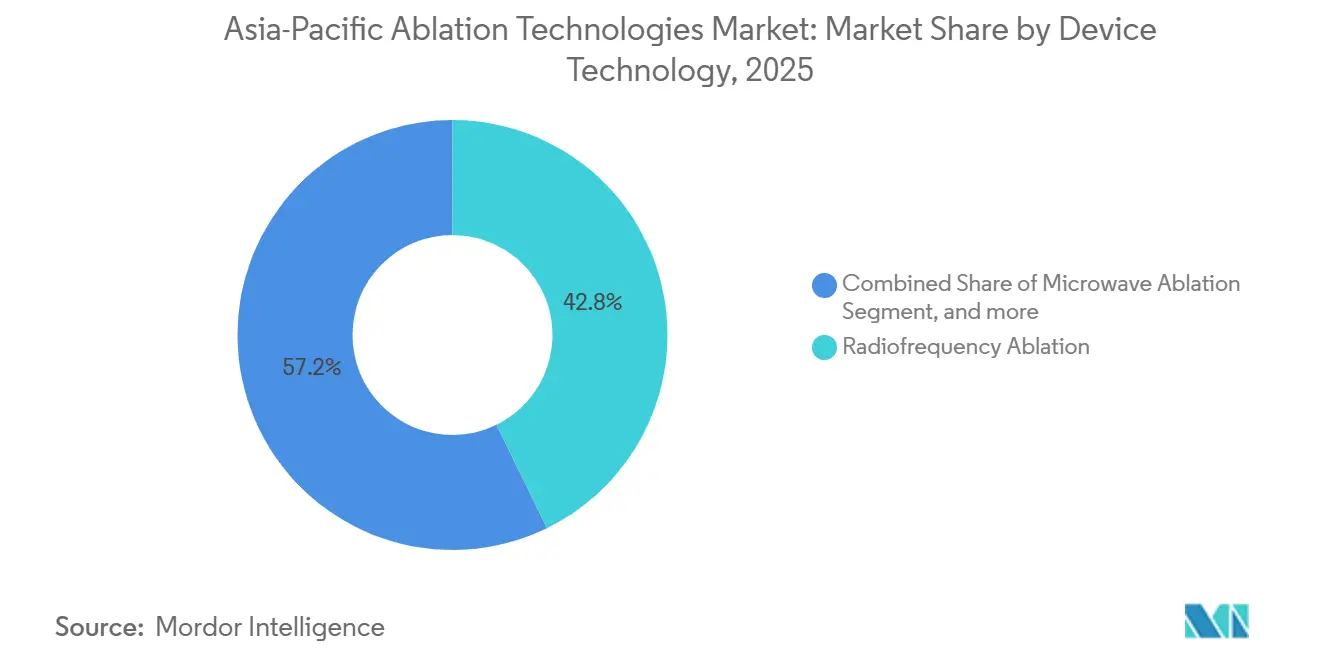

- デバイス技術別では、高周波アブレーションが2025年のアジア太平洋アブレーション技術市場において42.76%のシェアをリードしました。マイクロ波アブレーションは2031年にかけてCAGR 13.65%で最も速い成長を記録すると予測されています。

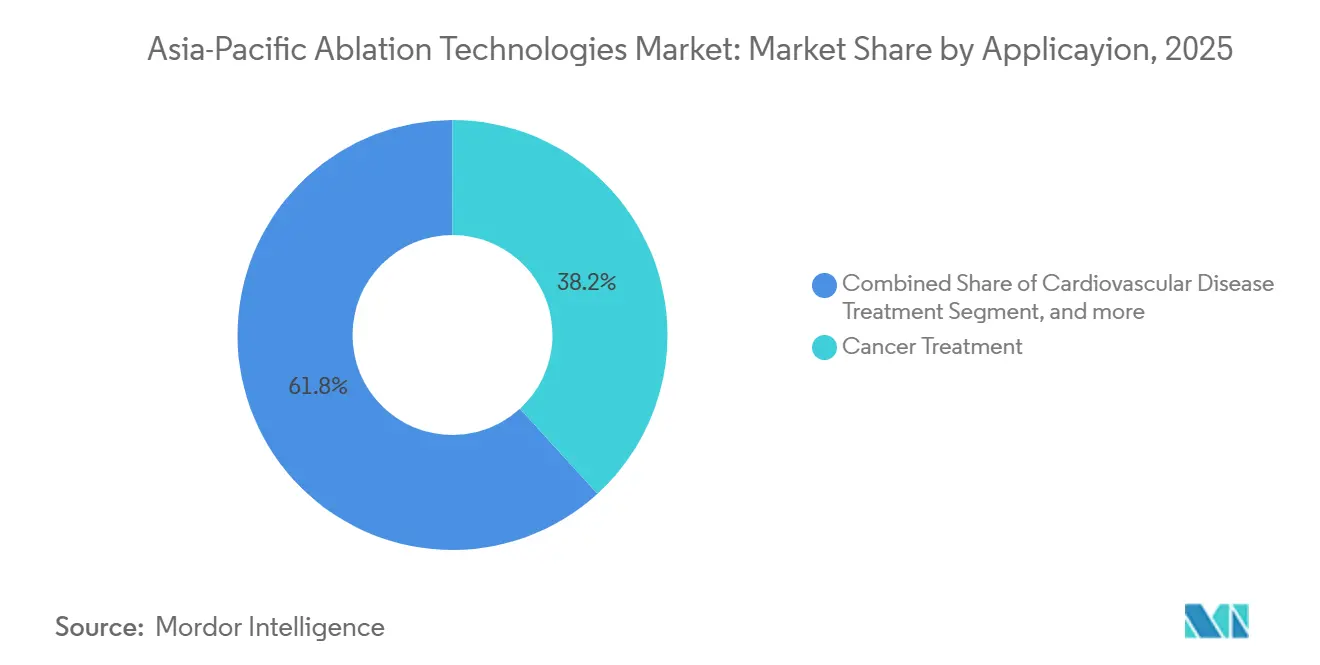

- 適用分野別では、がん治療が2025年の収益の38.22%を占め、泌尿器科的処置は2031年にかけてCAGR 13.43%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年の支出の55.35%を占め、外来手術センターは2031年にかけてCAGR 14.22%で成長する見通しです。

- 国別では、中国が2025年の地域売上の34.32%を占め、インドは2026年から2031年にかけてCAGR 12.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋アブレーション技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +3.2% | 中国、インド、東南アジア | 長期(4年以上) |

| 低侵襲治療に対する患者の選好 | +2.8% | 日本、オーストラリア、韓国 | 中期(2〜4年) |

| 継続的な技術進歩 | +2.5% | 中国、日本、韓国 | 中期(2〜4年) |

| 医療費支出の拡大 | +2.1% | インド、インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| 製造の現地化 | +1.6% | 中国、インド | 短期(2年以内) |

| AIによるリアルタイムガイダンス | +1.1% | 日本、韓国、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

アジア太平洋地域のがん発生率は2022年から2045年にかけて59%増加すると予測されており、肝臓、肺、胃の悪性腫瘍に対する経皮的高周波アブレーションおよびマイクロ波アブレーションの需要が高まっています。心血管疾患は2019年に地域で1,080万人の死亡を引き起こし、心房細動および心室頻拍に対するカテーテルベースのアブレーションの需要を促進しています。中国では、アブレーションに対する償還拡大を受けて、2024年に電気生理学的処置が前年比12%増加しました[1]中国国家衛生健康委員会、「2024年電気生理学的処置レポート」、NHC.GOV.CN。インドおよびインドネシアでは糖尿病有病率が11%を超えており、レーザー光凝固術に依存する糖尿病性網膜症の症例が増加しています。良性前立腺肥大症は60歳以上の日本人男性のほぼ半数に影響を与えており、経尿道的高周波療法および水蒸気療法の需要を持続させています。

低侵襲治療に対する患者の選好

2024年に実施された1,200人の日本人心臓病患者を対象とした調査では、78%が心房細動の管理においてカテーテルアブレーションを抗不整脈薬よりも好み、生活の質の向上を理由として挙げました。韓国の保険データによると、病院が回復促進プロトコルを採用した2023年から2025年にかけて、日帰りアブレーション処置が19%増加しました。オーストラリアの民間保険会社は静脈瘤および甲状腺結節のマイクロ波アブレーションに対する自己負担額を引き下げ、2025年には平均エピソードコストが32%削減されました。自己負担が高い市場では、患者は入院費用と長期回復による収入損失を比較検討しており、外来での採用が加速しています。

継続的な技術進歩

パルスフィールドアブレーションは非熱エネルギーを供給し、心房細動治療中の食道および横隔神経損傷を軽減します。Boston ScientificのFARAPULSEシステムは、2024年に日本およびオーストラリアで臨床使用が開始された1,200例のレジストリにおいて、高周波の5.8%と比較して食道損傷率2.1%を記録しました。MedtronicのPulseSelectプラットフォームは2025年2月に中国の承認を取得し、輸入コンソールへの関税を排除しました。マイクロ波発生装置は現在、温度フィードバックおよび出力変調機能を備えており、肝臓および肺病変における腫瘍壊死不完全率を低減します[2]血管・インターベンショナルラジオロジー学会誌、「マイクロ波アブレーション対高周波アブレーションのメタ分析」、JVIR.ORG。凍結アブレーションプラットフォームは超音波ガイダンスを統合してアイスボール形成を監視し、2025年のオーストラリアコホートにおいて処置時間を18分短縮しました。

医療費支出の拡大

中国の医療費は2020年から2025年にかけて年率7.5%増加し、アブレーション施設を備えた第二層の腫瘍科および心臓科センターへの資金供給を行いました。インドの2025〜2026年度連邦予算は医療費配分を12%増加させ、地区病院の高周波およびマイクロ波システムへの資金を充当しました。インドネシアのBPJS Kesehatanは2025年1月に肝細胞がんに対する経皮的アブレーションを保険適用に追加し、2億3,000万人の加入者が恩恵を受けています。ベトナムは2025年半ばにインターベンショナルラジオロジー機器で50の地方病院を整備するためにアジア開発銀行から5億米ドルの融資を確保しました。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備費および消耗品コスト | -0.8% | アジア太平洋の第一層・第二層都市部 | 短期(2年以内) |

| 主要都市以外での熟練労働力の不足 | -0.6% | アジア太平洋全域の第二・第三都市 | 中期(2〜4年) |

| アジア太平洋全域における規制承認経路の断片化 | -0.7% | アジア太平洋複数国 | 長期(4年以上) |

| 非腫瘍適応症における長期有効性データへの懸念 | -0.5% | 世界的、アジア太平洋での精査強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備費および消耗品コスト

高周波発生装置のコストは8万〜12万米ドルであり、単回使用カテーテルが1症例あたり1,500〜3,000米ドル追加されるため、定額償還モデルに依存するインド、インドネシア、フィリピンの公立病院の予算を圧迫しています。インドネシアは肝臓アブレーションをIDR 2,500万(1,600米ドル)で償還しており、これはアンテナコスト2,200米ドルを下回るため、病院は損失を吸収するか件数を制限せざるを得ません。従量課金制リースは初期費用を70%削減しますが、5年間の症例あたりコストを15%引き上げます。

主要都市以外での熟練労働力の不足

中国の第一層都市には認定電気生理学専門医の68%が集中していますが、人口の12%しか居住していません[3]中国医師会、「電気生理学専門医労働力調査2025年」、CMA.ORG.CN。インドは2024年に320人のインターベンショナルラジオロジーフェローを輩出しましたが、新設アブレーション施設に必要な1,200人を大幅に下回っています。ASEANの電気生理学専門医数は人口100万人あたり平均4.2人であり、日本および韓国の12.8人と比較して低い水準にあります。遠隔プロクタリングにより、上海の専門家がAbbottのテレナビゲーションプラットフォームを通じて成都の医師を指導した85症例の中国パイロットプログラムにおいて、合併症発生率が28%低下しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス技術別:マイクロ波アブレーションの普及拡大

マイクロ波アブレーションは2031年にかけてCAGR 13.65%の見通しを示し、高周波が保持する2025年の42.76%のリードに迫っています。腫瘍専門医が肝細胞がんおよび肺転移において広いアブレーションゾーンと短い処置時間を評価するにつれ、マイクロ波システムのアジア太平洋アブレーション技術市場規模は拡大すると予測されています。3,200例を対象とした2024年のメタ分析では、3cm未満の肝病変においてマイクロ波で91%、高周波で84%の完全壊死が示され、必要なセッション数が19%少なかったことが明らかになりました。2024年に中国で熱球安定化機能付きで承認されたMedtronicのEmprintシステムは、腹水により高周波の有効性が低下する肝硬変患者コホートで支持を得ました。

高周波は電気生理学において依然として主流であり、接触力センシングにより心房細動処置中のリアルタイム病変評価が可能です。凍結アブレーションは腎腫瘍および心房細動においてニッチな地位を占めており、MedtronicのArctic Front Advanceは肺静脈隔離を簡素化することで2025年の日本の心房細動アブレーション市場の18%を獲得しました。Chongqing Haifuが主導する超音波ベースのアブレーションは2,400の中国病院に子宮筋腫向けとして広く導入されていますが、治療時間が長いため診療科を超えた採用は遅れています。パルスフィールドアブレーションは標準的な高周波より30%高いプレミアム価格を維持していますが、安全性の向上を理由に日本およびオーストラリアでアーリーアダプターを獲得しています。

適用分野別:高齢化人口動態による泌尿器科の加速

がん治療は2025年収益の38.22%を占めましたが、小さな腎腫瘤および良性前立腺肥大症が低侵襲ケアへ移行するにつれ、泌尿器科的処置は年率13.43%で成長しています。65歳以上のアジア太平洋人口は2030年までに6億3,000万人に達し、良性前立腺肥大症がそのコホートの50%に影響を与え、経尿道的高周波療法および水蒸気療法の件数を押し上げています。Boston ScientificのRezum水蒸気療法は420人の日本人患者において12ヶ月時点で国際前立腺症状スコアを68%改善し、89%の症例で手術を回避しました。T1a腎細胞がんに対する凍結アブレーションは、2025年のオーストラリアコホートにおいて5年がん特異的生存率97%を達成し、腎部分切除術と比較して合併症を半減させました。

心血管ケアは第二位の適用分野であり、中国では2025年にパルスフィールド技術を含む償還拡大後に心房細動アブレーション症例が18万件を超えました。眼科は成熟経済圏では安定していますが、2024〜2025年に450の地区病院が網膜レーザーを導入したインドでは拡大しています。皮膚リサーフェシングおよびボディコンタリングのための美容アブレーションにより、韓国のデバイス売上は2025年に12億米ドルに達しました。

エンドユーザー別:外来センターが選択的症例を獲得

病院は2025年収益の55.35%を占めましたが、支払者が費用のかかる入院病棟から選択的アブレーション処置を移行させるにつれ、外来手術センター(ASC)は2031年にかけてCAGR 14.22%で成長すると予測されています。中国の2024年ガイドラインにより、独立型外来手術センターが静脈瘤および甲状腺結節の高周波アブレーションを実施できるようになり、プライベートエクイティ投資が活発化しました。インドの外来手術センター市場は2025年に23%拡大し、Pristyn Careなどのチェーンがデジタルで獲得した自費患者を対象に50以上のセンターを運営しています。オーストラリアの保険会社は日帰り手術施設で実施される静脈瘤アブレーションの自己負担額を免除し、平均コストを病院のAUD 8,500(5,500米ドル)から外来手術センターのAUD 4,200(2,700米ドル)に引き下げました。

複雑な腫瘍科および心臓科の症例は、ハイブリッド手術室と院内外科的バックアップを備えた三次病院に集中しています。専門クリニックおよびペインセンターは、シンガポールおよび韓国の高齢化人口に支えられ、脊椎椎間関節アブレーションおよび皮膚科レーザー処置においてニッチな地位を確立しています。

地域分析

中国は2025年売上の34.32%を占め、デバイス承認の加速とHealthy China 2030インフラ支出が腫瘍センターに120億米ドルを投入することで支えられています。数量ベース調達により2024年にアブレーションカテーテル価格が38%低下し、アクセスが拡大した一方で現地工場を持たない輸入業者のマージンが圧迫されました。インドのアジア太平洋アブレーション技術市場はCAGR 12.54%が見込まれており、生産連動型インセンティブによる関税削減とインターベンショナルラジオロジーフェローの研修定員倍増が牽引しています。日本および韓国は高齢化人口動態を背景に凍結アブレーションを拡大しており、オーストラリアは民間ネットワーク全体にレーザーシステムを統合し、保険会社が患者を外来設定へ誘導しています。

その他のアジア太平洋地域はASEAN相互承認を活用しており、デバイス登録期間が24ヶ月から9ヶ月に短縮されています。インドネシアの償還拡大により2億3,000万人の国民へのアクセスが開かれましたが、処置コストの35%下回る水準での支払いとなっており、大量供給業者への値引き交渉を促しています。ベトナムのアジア開発銀行支援による整備は2028年までにアブレーション容量を倍増させることを目指しています。

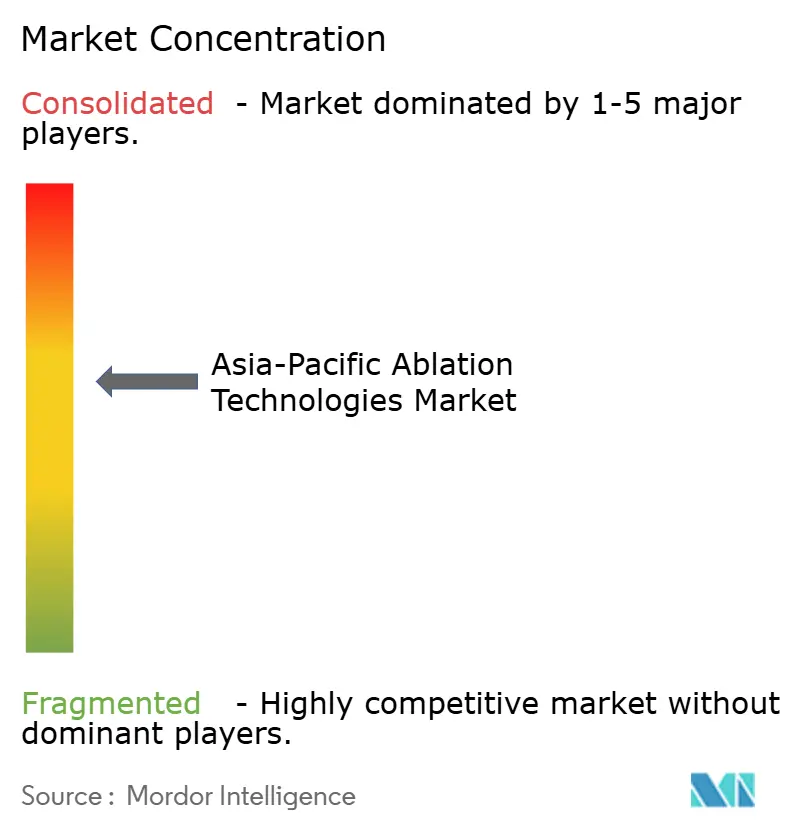

競合環境

アジア太平洋アブレーション技術市場は中程度に断片化した状態が続いています。多国籍企業であるBoston Scientific、Abbott、Medtronic、Johnson & Johnsonは、心臓科、腫瘍科、泌尿器科にわたる多様なポートフォリオにより収益の約55%を占めています。Chongqing Haifu、STARmed、RF Medicalなどの地域企業はコスト優位性と現地流通を活用して中国および韓国の入札を獲得しています。Boston Scientificは非熱パルスフィールドエネルギーを供給し副損傷を低減するFARAPULSEにより、2025年に日本の新規心房細動アカウントの23%を獲得しました。Medtronicの2025年2月の中国PulseSelect承認は、18万件の電気生理学市場において既存企業への挑戦を可能にします。AbbottのバンガロールでのTactiFlex製造によりインドの入札において輸入品より25%低価格を実現しています。

AIガイドナビゲーションの特許出願は2024〜2025年に34%増加し、韓国での処置時間を22分短縮したJohnson & JohnsonのCarto 3マッピングが主導しています。Boston ScientificのRezumおよびOlympusの経尿道システムが日本および韓国の高齢男性人口を対象とする泌尿器科アブレーションにホワイトスペースの可能性があります。Strykerの2024年Vocera買収がアブレーション施設にワークフローソフトウェアを組み込み、プライベートエクイティグループが購買力強化のために外来手術センターチェーンを統合するなど、業界再編が加速しています。

アジア太平洋アブレーション技術産業リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Conmed Corporation

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:MicroPort EPは、中国国家薬品監督管理局(NMPA)の発表によると、単回使用圧力感知パルスフィールドアブレーション(PFA)カテーテルであるPulseMagic TrueForceを中国で発売しました。

- 2025年7月:心臓不整脈治療の世界的リーダーの一つであるJohnson & Johnson MedTechは、アジア太平洋地域においてVARIPULSEプラットフォームを発売しました。このプラットフォームは、心房内の余分で協調性のない電気信号によって引き起こされる不規則でしばしば速い心拍である心房細動(AFib)に対するカテーテルアブレーション処置を実施するために使用されます。

- 2024年5月:Medtronicは、発作性および持続性心房細動(AFib)患者の治療において実証された安全かつ有効な技術のグローバルな普及を拡大するため、PulseSelectパルスフィールドアブレーション(PFA)システムを日本で発売しました。

アジア太平洋アブレーション技術市場レポートの調査範囲

本レポートの調査範囲において、アブレーションとは一般的に生体組織の一部を外科的に除去することを指します。アブレーションデバイスは、肝臓、前立腺、腎臓、肺がんの従来の外科的治療に対する低侵襲な代替手段を提供します。

アジア太平洋アブレーション技術市場は、デバイス技術(高周波デバイス、レーザー・光アブレーション、超音波デバイス、凍結アブレーションデバイス、その他のデバイス)、適用分野(一般外科、心血管疾患治療、がん治療、眼科的治療、婦人科的治療、泌尿器科的治療、美容外科、その他の適用分野)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)によってセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 高周波アブレーション |

| マイクロ波アブレーション |

| レーザー・光アブレーション |

| 超音波ベース |

| 凍結アブレーション |

| その他のデバイス |

| がん治療 |

| 心血管疾患治療 |

| 眼科的治療 |

| 婦人科的治療 |

| 泌尿器科的治療 |

| 美容外科 |

| その他の適用分野 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋地域 |

| デバイス技術別 | 高周波アブレーション |

| マイクロ波アブレーション | |

| レーザー・光アブレーション | |

| 超音波ベース | |

| 凍結アブレーション | |

| その他のデバイス | |

| 適用分野別 | がん治療 |

| 心血管疾患治療 | |

| 眼科的治療 | |

| 婦人科的治療 | |

| 泌尿器科的治療 | |

| 美容外科 | |

| その他の適用分野 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| その他のエンドユーザー | |

| 地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2031年までのアジア太平洋アブレーション技術の収益予測は?

売上は2026年から13.33% CAGRで成長し、2031年までに20億2,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が期待されるデバイス技術は何ですか?

マイクロ波アブレーションはCAGR 13.65%で拡大し、高周波システムを上回る見込みです。

2025年の地域アブレーション売上における中国のシェアはどのくらいでしたか?

中国は2025年のアジア太平洋収益の34.32%を占めました。

外来手術センターが処置件数を増やしている理由は何ですか?

支払者と患者がより低コストと迅速な回復を求めており、2031年にかけて外来手術センターのアブレーション件数がCAGR 14.22%で成長しています。

現在最も多くの収益を生み出している臨床適用分野はどれですか?

がん治療がリードしており、2025年売上の38.22%を占めています。

低所得の東南アジア病院での採用を遅らせている主な障壁は何ですか?

高い設備費および消耗品コストが定額償還スキームの下で予算を圧迫しています。

最終更新日: