グローバル子宮マニピュレーションデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 370.51 百万米ドル |

| 市場規模 (2031) | 479.92 百万米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル子宮マニピュレーションデバイス市場分析

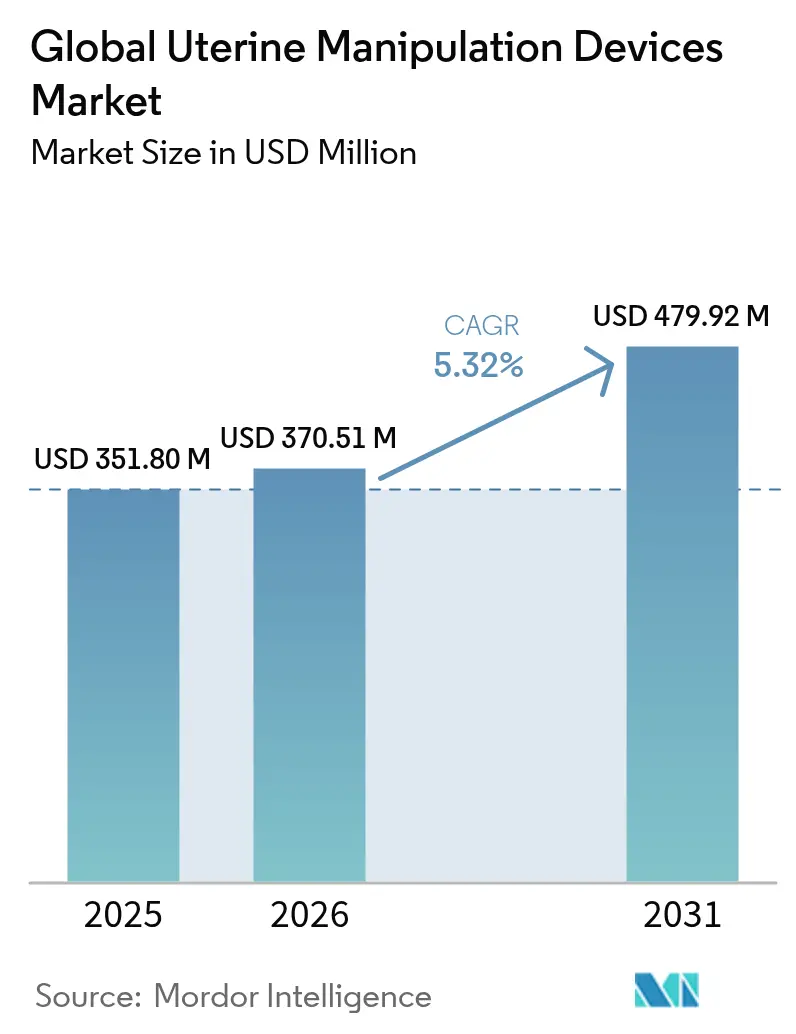

グローバル子宮マニピュレーションデバイス市場規模は2025年にUSD 3億5,180万と評価され、2026年のUSD 3億7,051万から2031年のUSD 4億7,992万へと、予測期間(2026年~2031年)にわたりCAGR 5.32%で成長すると推定されます。

子宮マニピュレーター市場規模は2025年にUSD 3億5,180万に達し、2030年までにUSD 4億6,170万に到達すると予測されており、同期間にわたり5.59%のCAGRで拡大します。成長の原動力となっているのは、低侵襲婦人科手術への継続的なシフト、ロボット支援プラットフォームの採用拡大、および再処理負担を軽減する単回使用滅菌デバイスに対する病院の優先傾向です。全腹腔鏡下子宮摘出術の採用加速(近年すべての子宮摘出術の35.9%から44.2%へ上昇)は、高度なチップ関節運動と人間工学的制御を提供する高機能マニピュレーターへの需要を裏付けています。デバイスメーカーは腹腔鏡的複雑性をより適切に評価する新たなメディケア償還コードからも恩恵を受けていますが、医療グレードシリコーンのサプライチェーン脆弱性が短期的な生産拡大を抑制しています。CooperSurgical、KARL STORZ、OlympusおよびMedtronicなどのリーダー企業がM&AおよびAI対応設計アップグレードを展開して子宮マニピュレーター市場のシェアを守る中、競合の激しさは中程度にとどまっています。

主要レポートのポイント

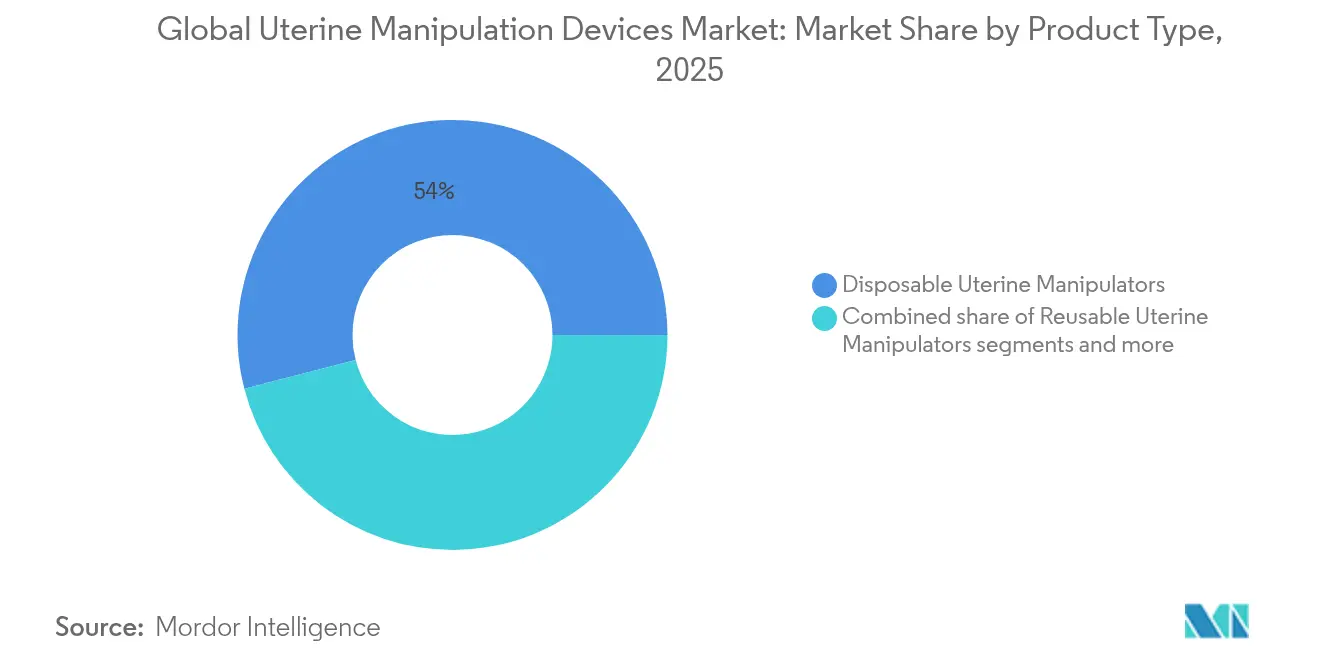

- 製品タイプ別では、使い捨てデバイスが2025年の子宮マニピュレーター市場シェアの54.02%をリードし、ハイブリッド/再使用可能設計は2031年にかけて6.05%のCAGRで成長する見込みです。

- チップ動作別では、関節式傾斜可能チップマニピュレーターが2025年の子宮マニピュレーター市場規模の47.55%を占め、フレキシブルチップソリューションは2031年にかけて6.44%のCAGRで拡大する予測です。

- 処置別では、全腹腔鏡下子宮摘出術が2025年の子宮マニピュレーター市場シェアの38.21%を占め、ロボット支援子宮摘出術は2031年にかけて6.78%のCAGRで拡大しています。

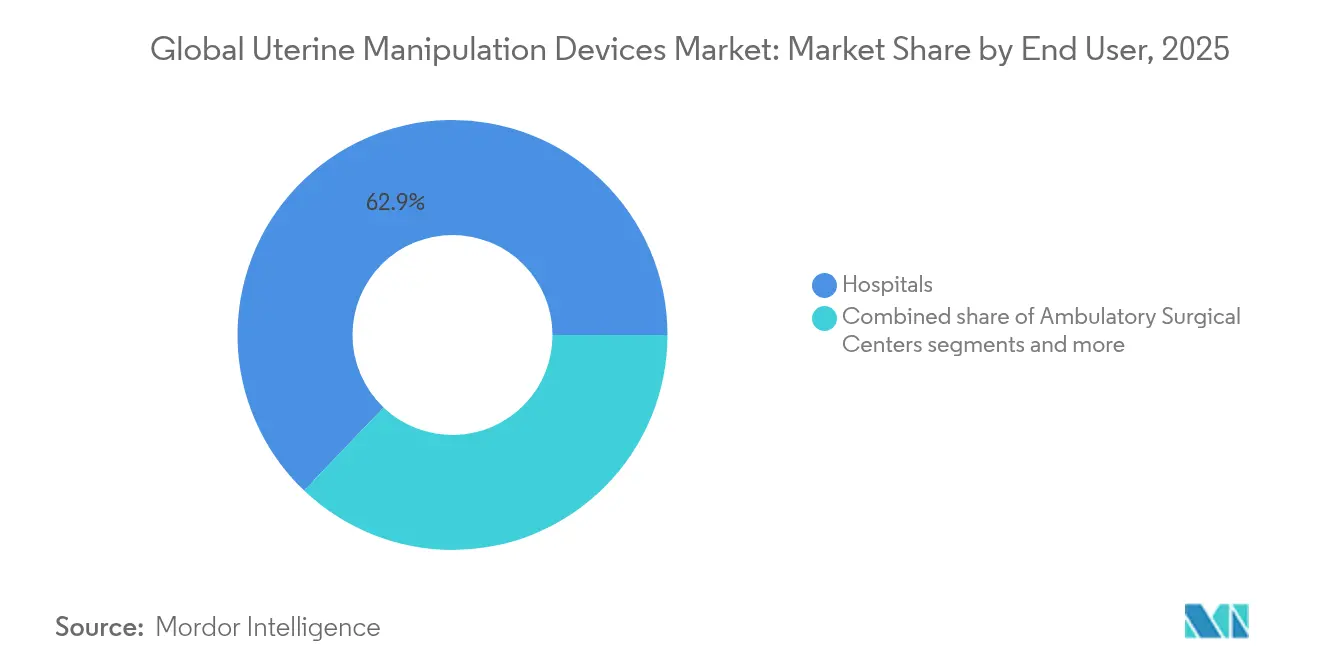

- エンドユーザー別では、病院が2025年の子宮マニピュレーター市場規模の62.88%のシェアを保持し、外来手術センター(ASC)は2031年にかけて7.28%のCAGRで上昇しています。

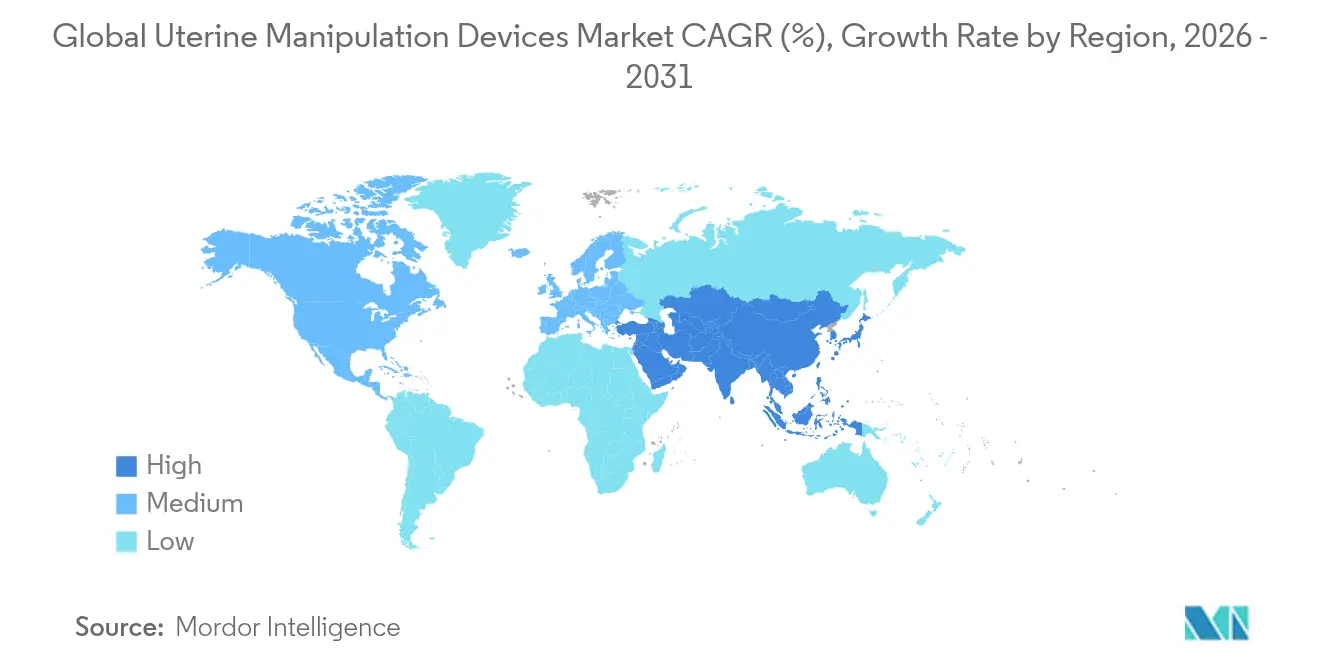

- 地域別では、北米が2025年に子宮マニピュレーター市場シェアの41.90%を維持し、アジア太平洋地域は2031年にかけて最速の7.55%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル子宮マニピュレーションデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲子宮摘出術処置の採用拡大 | +1.8% | 北米と欧州をリードとするグローバル | 中期(2〜4年) |

| 感染リスク低減のための単回使用滅菌デバイスへのシフト | +1.2% | 先進国市場での採用が強いグローバル | 短期(2年以内) |

| 子宮筋腫および婦人科がんの有病率の増加 | +0.9% | 高齢化人口への影響が大きいグローバル | 長期(4年以上) |

| 腹腔鏡手術の採用を後押しする新たな償還コード | +0.7% | 主に北米、欧州へ拡大 | 中期(2〜4年) |

| アジア太平洋地域における外来手術センターの普及 | +0.6% | アジア太平洋地域が中核、他の新興市場への波及 | 中期(2〜4年) |

| ロボット対応関節式マニピュレーターが人間工学を向上 | +0.5% | 先進医療システムに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲子宮摘出術処置の採用拡大

腹腔鏡下子宮摘出術の実施率は2015年の11.3%から2020年には52.7%へと上昇し、外科医の自信と患者の入院期間短縮・疼痛軽減への志向から、2022年〜2023年にはおよそ58〜62%へとさらに上昇し続けました。高度な可視化ツールとワイヤレス腹腔鏡手術が術野の人間工学を改善し、病院がロボットコンソールに対応した多平面関節運動を備えた子宮マニピュレーターへの投資を促しています。メディケアのサイト中立的支払いは外来での子宮摘出術を奨励し、同日退院を可能にする効率的なデバイスをASCが調達するよう促しています。術後回復促進(ERAS)プロトコルは、組織損傷と出血を最小限に抑える器具をさらに優先し、プレミアムマニピュレーターへの需要を強化しています。

感染リスク低減のための単回使用滅菌デバイスへのシフト

CDCガイダンスが汚染リスクを理由に単回使用品の再処理を行うべきでないと警告したことを受け、病院は使い捨てマニピュレーターへの移行を加速させています。OlympusのMAJ-891リコールとFDAの再処理に関する警告は審査の強化をもたらし、購買担当者は単位価格が高くても滅菌済みですぐに使用できる器具を優先するようになりました。EU包装廃棄物指令は採用を複雑にし、サプライヤーに使い捨て品のリサイクル経路または持続可能な素材の実証を求めています。低利用量の施設では、滅菌器への初期投資がケースごとの節減額を上回るため、依然として使い捨て品がコスト効率的であると判断する一方、大量使用の病院は感染制御とコストのバランスをとるハイブリッドオプションを検討しています。

子宮筋腫および婦人科がんの有病率の増加

グローバルにおける子宮筋腫の罹患率は1990年から2019年にかけて67.07%増加し、有病率は78.82%増加しており、2019年から2023年にかけてもさらに15〜20%の増加が続いていることを示す暫定データが得られており、特に35〜39歳の女性に影響が大きく及んでいます。同時に、子宮がんの罹患率は2010年から2020年にかけて50%超増加し、2023年まで年率3〜5%で上昇を続けており、特に黒人女性は最近のSEERデータ分析によると白人女性と比較して最大3.5〜4倍の死亡リスクに直面しています。外科医はそのため、マージンおよび妊孕性温存のための正確な子宮ポジショニングをマニピュレーターに依存する子宮筋腫核出術、筋腫焼灼術、および腫瘍学的子宮摘出術をより多く実施するようになっています。ラジオ波および電子レンジ周波数焼灼システムは安定した子宮方向に依存し、メーカーが統合ロックとセンサーガイダンスを備えたデバイスを開発することを促しています。

腹腔鏡手術の採用を後押しする新たな償還コード

CMSは2025年医師報酬スケジュールを更新し、複雑な腹腔鏡婦人科コードに対してより高い相対価値単位(RVU)を割り当て、開腹手術との支払いギャップを縮小しました。非オピオイド疼痛管理をカバーする新たなCPT記述子はERASプロトコルと連動し、低侵襲アプローチに対する支払者の支持を強化しています。サイト中立的償還はまた、病院外来部門とASCとの間の価格上の優位性を撤廃し、高い回転率を維持するためにコンパクトで直感的なマニピュレーターを必要とする独立系センターによるデバイス購入を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス関連穿孔および訴訟リスク | -0.8% | 訴訟が多い市場への影響が大きいグローバル | 短期(2年以内) |

| 再使用可能デバイスの再処理規則の不統一 | -0.6% | 地域間で規制が断片化したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイス関連穿孔および訴訟リスク

子宮穿孔は子宮鏡検査処置の1%、特定の子宮内処置では最大4%に発生しており、医療過誤訴訟や保険料の増加を招いています。ロボット器具による熱損傷を主張する訴訟は、マニピュレーターを含むすべての付属デバイスへの審査を強化し、リスク回避傾向の強い外科医は長い安全実績を持つ確立されたブランドを好むようになっています。FDAがロボットシステムに対して是正措置を求める警告状を発行したことで、コンプライアンスの負担が増加しており、病院は資格認定とシミュレーショントレーニングを強化し、未知のマニピュレーター設計の採用を遅らせています。米国の法的先例は、単回使用デバイスを再処理した病院に対してメーカー同等の責任を課し、厳格な検証が文書化されない限り再使用を抑制しています。

再使用可能デバイスの再処理規則の不統一

EU医療機器規則第17条は各加盟国が独自の単回使用再処理方針を設定することを認めており、製品ラベリングとサプライチェーン計画を複雑にするパッチワーク状の要件が生じています。FDAは再処理業者にメーカーレベルの品質システムを満たすことを義務付けており、小規模施設およびグローバル輸出業者にとって高いハードルとなっています。バイオバーデン試験方法、デバイス追跡義務、および文書化基準の相違は、複数の法域で再使用可能マニピュレーターを販売する企業の障壁となっています。小規模なイノベーターは超音波、蒸気、低温気化過酸化水素にわたる洗浄サイクルを検証するための高い規制上の負担に直面し、新製品の展開を制約するとともに子宮マニピュレーター市場への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨てデバイスが感染制御を牽引

使い捨て設計は、汚染事案が広く報道された後の感染制御への警戒心が高まったことにより、2025年の子宮マニピュレーター市場シェアの54.02%を占めました。病院は単回使用マニピュレーターを、費用のかかる手術部位感染と複雑な滅菌監査に対する保険として位置付けています。しかし再使用可能器具は、数千例にわたって滅菌装置を償却できる大量使用センターにとっては依然として魅力的です。メーカーは廃棄物削減とコストのバランスをとりつつ5〜10サイクルをサポートするハイブリッド限定使用モデルで対応しており、このニッチは子宮マニピュレーター市場全体を上回る6.05%のCAGRが予測されています。

フルオロエラストマー素材の革新により、再使用可能シャフトが劣化なく1,000回以上の蒸気滅菌サイクルに耐えられるようになり、ライフサイクルコストを低下させるとともにシリコーン不足への耐性を高めています。ハンドルに埋め込まれたRFIDチップは滅菌回数と温度暴露を記録し、病院の資産管理プラットフォームにデータを送信して予防保全アラートをトリガーします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

チップ動作別:関節式技術が手術精度を向上

関節式傾斜可能チップデバイスが優勢で、2025年の子宮マニピュレーター市場規模の47.55%を占めました。これは外科医が複雑なロボットおよび腹腔鏡下症例に対してより広い可動域を求めたためです。固定チップモデルは単純な処置において依然として定番であり、シンプルさと低価格が評価されていますが、深部骨盤露出に必要な角度が得られません。ポリマージョイントとケーブル駆動を使用するフレキシブルチップマニピュレーターは、3Dイメージングと組み合わせて子宮位置をリアルタイムで輪郭把握するため、最速の6.44%のCAGRが予測されています。

ロボット統合は新たな期待を加えています。自動「フォローミー」アルゴリズムが子宮の変位をカメラの動きに合わせ、再配置時間とアシスタントの疲労を最小化します。学術プロトタイプは初期試験で手術時間を12%短縮し、繰り返す症例を通じて外科医の好みを学習するスマートマニピュレーターの将来を示しています。子宮マニピュレーター市場は引き続き、力学、センサー、ソフトウェアを融合した、大量症例を扱う婦人科腫瘍チームに好まれる直感的な人間工学パッケージを提供するサプライヤーを評価しています。

処置別:ロボット支援子宮摘出術が成長を加速

全腹腔鏡下子宮摘出術は、回復改善と出血量低減に関する長年の臨床エビデンスを背景に、2025年の子宮マニピュレーター市場シェアの38.21%を維持しました。ロボット支援子宮摘出術は明確な成長エンジンであり、新しいコンソールの導入増加と病院のマーケティングが瘢痕を最小化する技術を推進する中、6.78%のCAGRを記録しています。子宮内膜がんの症例は、スモーク排出ポートと拡張関節運動を備えたマニピュレーターへの需要を促し、子宮筋腫焼灼処置は経頸管超音波カテーテルと適合するスリムなシャフトを必要としています。

経腟自然口内視鏡手術(vNOTES)などの処置は、気腹腟シールを維持しインライン可視化を可能にするデバイスから恩恵を受けており、同日退院プロトコルは手術時間を短縮するプレミアム器具を支援しています。妊孕性手術および卵管結紮は卵管損傷を避けるための穏やかなチップ圧力に依存しており、子宮マニピュレーター業界における低プロファイルマニピュレーターへのベースラインニーズを維持しています。

エンドユーザー別:外来センターが市場拡大を牽引

病院は2025年の子宮マニピュレーター市場規模の62.88%を占めました。これは多専門分野の手術室が高性能デバイスを必要とする複雑な腫瘍処置を担当しているためです。しかし、支払者がバンドル支払いを採用し患者が便利な同日ケアを求める中、ASCは2031年にかけて7.28%のCAGRで最速成長チャネルとなっています。ASC管理者は滅菌器への初期投資をなくし回転時間を短縮するため使い捨て品を好み、メーカーとの一括購買契約を推進しています。

専門婦人科クリニックはパーソナライズドケアと不妊サービスで成長し、小型マニピュレーターと超音波ガイドシステムを採用しています。金額的には小規模ながら、このセグメントは小さな手に合わせたサイズの人間工学的ハンドルなどの設計トレンドに影響を与えています。ASCの広範な成長(5年間で12%の処置量拡大が見込まれる)は、複数の外科専門分野を担当するスタッフに最適化された中価格帯マニピュレーターの売上を押し上げるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、初期のロボット採用、充実した償還制度、および低侵襲婦人科手術の専門訓練を受けた外科医の密なネットワークを背景に、2025年の子宮マニピュレーター市場シェアの41.90%を維持しました。米国の病院は4K可視化と適合する関節式センサー対応デバイスへの更新を定常的に行い、ASCチェーンは回転を効率化する使い捨てキットの量を牽引しています。

欧州は、高齢化人口が子宮摘出術需要を押し上げ、持続可能性法制がEU廃棄物指令に準拠した再使用可能またはハイブリッドマニピュレーターへの移行を促す中、安定した採用拡大で追随しています。地域調達コンソーシアムは炭素中立製造プロセスを実証するサプライヤーを評価し、バイオポリマーハンドルおよびリサイクル可能包装への研究開発投資を促しています。

アジア太平洋地域は子宮マニピュレーター市場の成長エンジンであり、急速なASC建設、都市部中間層の拡大、および中国、インド、韓国におけるロボットプラットフォームへの政府資金投入に後押しされ、2031年にかけて7.55%のCAGRが見込まれています。中国の二線都市の外科医は、地元流通パートナーシップのもとで輸入される費用対効果の高い使い捨て品を使用した腹腔鏡下子宮摘出術をますます実施しており、プレミアムブランドの利益率を圧迫しながら単位量を拡大させています。

ラテンアメリカはブラジルとメキシコがリードして漸進的な採用を示していますが、輸入価格に影響する為替変動が制約となっています。中東・アフリカは湾岸諸国の民間病院グループ投資および大規模なヘルスシティ構想(ロボット対応マニピュレーターを必要とするターンキー型ロボット手術室を含む)に関連した漸増的な伸びを示しています。サブサハラアフリカのドナー資金による女性健康プログラムは、基本的な固定チップデバイスを散発的に調達していますが、量は依然として限定的です。

競合状況

子宮マニピュレーター市場は中程度の集中度を維持しており、上位5社が売上の約60%を掌握しています。CooperSurgicalは2024年9月にobp Surgicalを買収し、外来クリニックに訴求する片手挿入技術を追加することでポートフォリオを強化しました。KARL STORZによる1株当たりUSD 0.35でのAsensus Surgical買収は、マニピュレーターを近く投入予定のLUNA™ロボットシステムと連携させ、流通リーチを拡大するものです。

Olympusは注目された内視鏡リコールを受けて感染制御メッセージングに注力し、検証済みバリア包装による滅菌単回使用子宮マニピュレーターを前面に打ち出しています。MedtronicはHugo™ロボットプラットフォームを活用し、カメラ関節運動と自動同期するAI統合マニピュレーターを設計するサードパーティ開発者を誘致しており、2025年のFDA申請を目指しています。ニッチ企業は廃棄物懸念とコストのバランスをとるピールオフ滅菌シース付きハイブリッドデバイスを追求し、マレーシアおよびコスタリカの契約製造業者はシリコーン不足に対するサプライチェーン冗長性を求めるグローバルブランドにOEMサービスを提供しています。

小規模な破壊的企業は、経頸管筋腫焼灼または外来子宮鏡検査向けの超スリムマニピュレーターで不妊クリニックをターゲットにしています。競合差別化はますます、子宮内圧と角度を記録して資格認定コンプライアンス向けの手術分析ダッシュボードにデータを提供する埋め込みセンサーアレイに依存するようになっています。

グローバル子宮マニピュレーションデバイス業界リーダー

Conkin Surgical Instrument Ltd.

CooperSurgical Inc.

B. Braun Melsungen AG

KARL STORZ GmbH & Co. KG

CONMED Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:CooperSurgicalはobp Surgicalの買収を完了し、婦人科デバイスラインナップを拡充しました。

- 2024年8月:KARL STORZはロボット手術ポートフォリオを強化するためAsensus Surgicalの買収を完了しました。

グローバル子宮マニピュレーションデバイス市場レポートのスコープ

レポートのスコープによると、子宮マニピュレーターデバイスは、外科医が女性の子宮環境において腹腔鏡処置を実施する際に子宮頸部を所定の位置に保持するために使用される婦人科手術用デバイスです。子宮マニピュレーションデバイス市場は、適用(全腹腔鏡下子宮摘出術(TLH)、腹腔鏡下傍頸管子宮摘出術(LSH)、腹腔鏡補助下経腟子宮摘出術(LAVH)、仙骨腟固定術およびその他の適用)、製品タイプ(ドネーズ型子宮マニピュレーター、ティンタラ型子宮マニピュレーター、クレルモン=フェラン型子宮マニピュレーター、ホール型子宮マニピュレーター、およびアドビンキュラアーチ型子宮マニピュレーター)、エンドユーザー(病院、専門婦人科クリニック、および外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドを対象としています。レポートは上記セグメントの金額(USD百万)を提供しています。

| 使い捨て子宮マニピュレーター |

| 再使用可能子宮マニピュレーター |

| ハイブリッドデバイス |

| 固定/静的チップ |

| 関節式傾斜可能チップ |

| フレキシブルチップ |

| 全腹腔鏡下子宮摘出術 |

| ロボット支援子宮摘出術 |

| 卵管結紮および妊孕性 |

| 子宮内膜がん手術 |

| 子宮筋腫核出術および筋腫除去 |

| その他の婦人科手術 |

| 病院 |

| 外来手術センター |

| 専門婦人科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(金額) | 使い捨て子宮マニピュレーター | |

| 再使用可能子宮マニピュレーター | ||

| ハイブリッドデバイス | ||

| チップ動作別(金額) | 固定/静的チップ | |

| 関節式傾斜可能チップ | ||

| フレキシブルチップ | ||

| 処置別(金額) | 全腹腔鏡下子宮摘出術 | |

| ロボット支援子宮摘出術 | ||

| 卵管結紮および妊孕性 | ||

| 子宮内膜がん手術 | ||

| 子宮筋腫核出術および筋腫除去 | ||

| その他の婦人科手術 | ||

| エンドユーザー別(金額) | 病院 | |

| 外来手術センター | ||

| 専門婦人科クリニック | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

子宮マニピュレーター市場の現在の価値は?

子宮マニピュレーター市場規模は2026年にUSD 3億7,051万に達し、2031年にはUSD 4億7,992万に到達する見込みです。

どの製品タイプが売上をリードしていますか?

使い捨て子宮マニピュレーターは、病院が感染制御と規制コンプライアンスを重視しているため、2025年に54.02%の市場シェアを保持しています。

なぜアジア太平洋地域が最も成長の速い地域と見なされているのですか?

医療システムの近代化、新たな外来センターの建設、および外科処置量の増加が、2031年にかけてアジア太平洋地域の7.55%のCAGRを促しています。

償還制度の変化は需要にどのように影響していますか?

CMSは複雑な腹腔鏡術をより適切に評価する2025年のコードを更新し、病院およびASCがマニピュレーターを必要とする低侵襲処置を採用するよう促しています。

どのような技術トレンドが将来のデバイス設計を形成しますか?

AI支援ロボットプラットフォームとRFID対応センサーフィードバックが、自動ポジショニングと使用追跡を備えた次世代関節式マニピュレーターを牽引しています。

最終更新日: