滑り止めコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

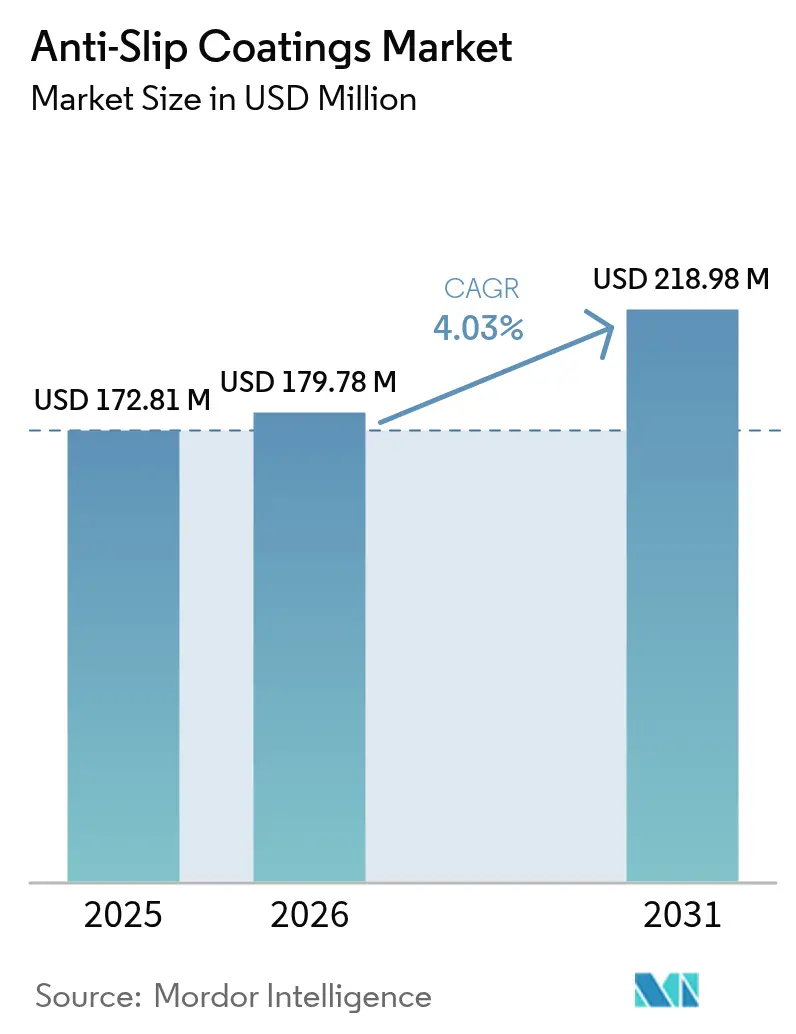

| 市場規模 (2026) | 179.78 百万米ドル |

| 市場規模 (2031) | 218.98 百万米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滑り止めコーティング市場分析

滑り止めコーティング市場規模は2025年にUSD 172.81百万と評価され、2026年のUSD 179.78百万から2031年にはUSD 218.98百万に達すると推定されており、予測期間(2026年~2031年)においてCAGR 4.03%で成長する見込みです。義務的な安全規制、保険料の引き上げ、および自動化生産ラインの普及が、工場・病院・公共インフラ全体における滑り止め床材への継続的な支出を支えています。ロボット工学、静電気に敏感なデバイス、頻繁な薬品洗浄が交差する現場では需要が最も速く伸びており、従来の床仕上げ材はトラクション(摩擦力)と静電気放電制御または化学的耐久性の両立ができないためです。原材料価格の変動と溶剤規制の強化はコスト圧力を増加させていますが、同時に作業員の安全性と施工の容易さを向上させる低VOC化学品への投資も加速させています。技術的サポートと機動的な製造能力を組み合わせたサプライヤーは、プロジェクトオーナーが汎用コーティングではなくターンキーソリューションを求める中で、仕様採用の獲得に有利な位置に立っています。

主要レポートのポイント

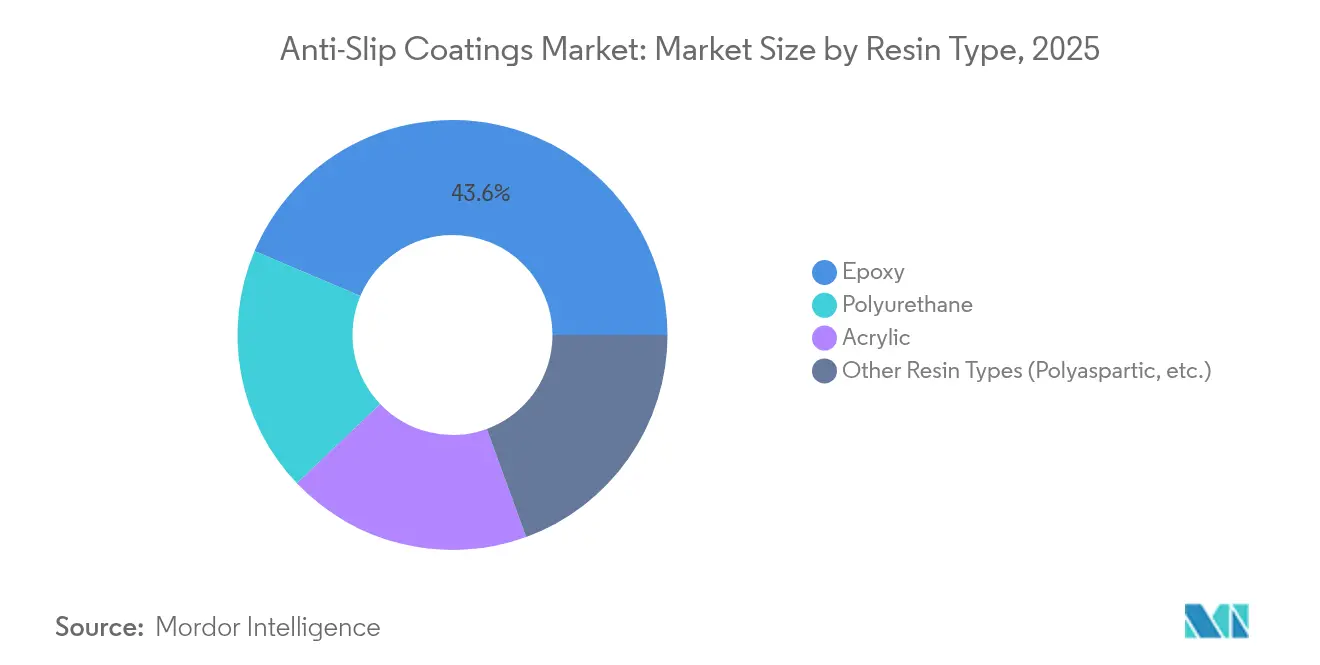

- 樹脂タイプ別では、エポキシが2025年の滑り止めコーティング市場シェアの43.62%を占め、その他の樹脂タイプは2031年にかけて安定したCAGR 4.74%で拡大する見込みです。

- 技術別では、水性システムが2025年の滑り止めコーティング市場規模の58.77%を占め、2031年にかけて最も高いCAGR 4.61%で拡大しています。

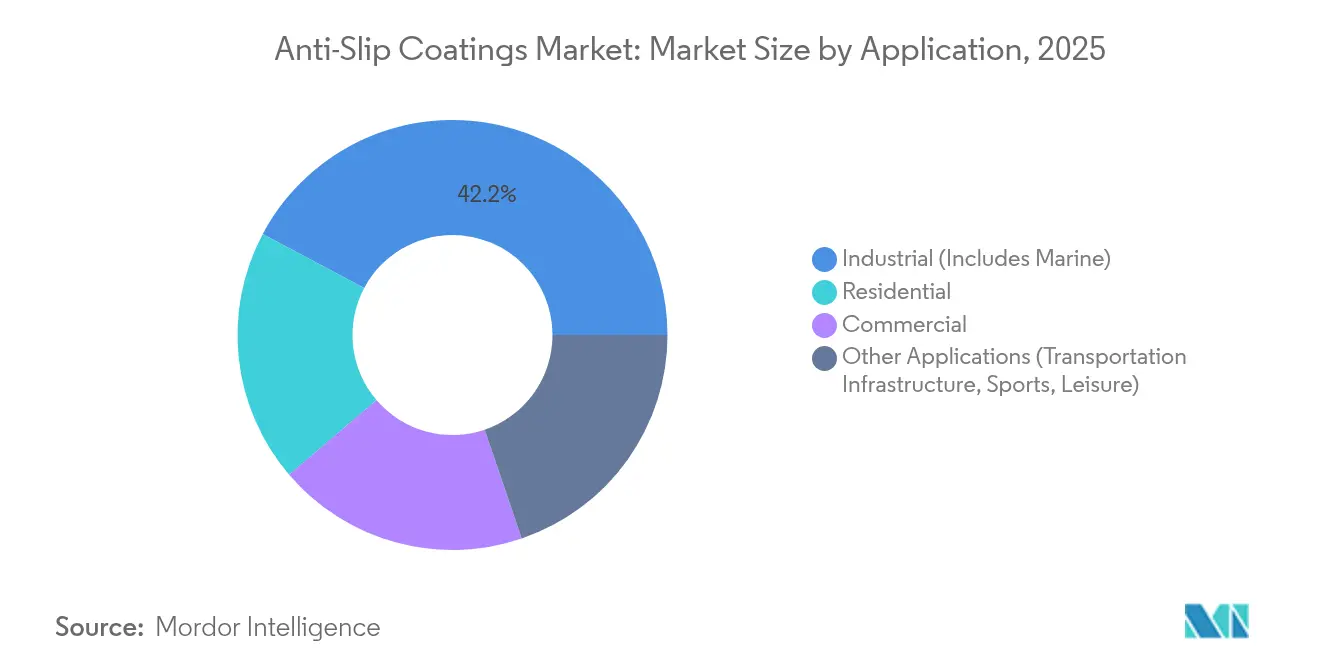

- 用途別では、産業用途が2025年に42.21%の売上シェアをリードしており、「その他」の用途は2031年にかけて最も高いCAGR 4.83%で成長すると予測されています。

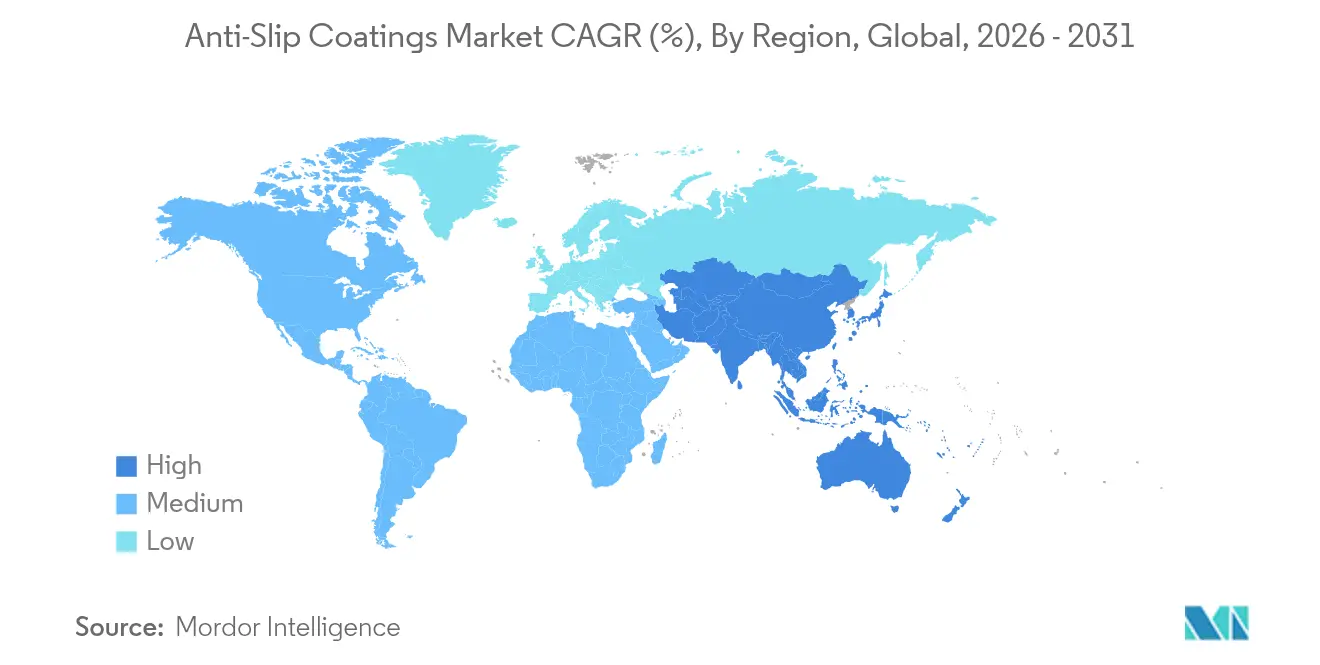

- 地域別では、アジア太平洋が2025年のグローバル売上の44.35%を占め、2031年にかけてCAGR 4.82%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル滑り止めコーティング市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートおよび自動化製造フロア全体への利用拡大 | +0.80% | アジア太平洋中心、北米・EUへの波及 | 中期(2〜4年) |

| より厳格な職場安全基準と保険義務 | +0.90% | 北米・EUで先行するグローバル市場 | 短期(2年以内) |

| 老朽化した商業インフラからの改修需要の増加 | +0.60% | 主に北米・EU | 長期(4年以上) |

| アジア太平洋および中東における建設ブーム | +1.10% | アジア太平洋中心、中東・アフリカの新興市場 | 中期(2〜4年) |

| ヘルスケアで普及が進む滑り止めハイブリッドコーティング | +0.40% | 先進国市場に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート・自動化製造フロア全体への利用拡大

自動化された工場では、継続的なロボットトラフィック、ローリング荷重、および積極的な衛生管理に耐えながら安定した摩擦値を維持できる床材が仕様として求められるようになっています。プラントエンジニアは、多くの従来のエポキシ仕上げが電磁センサーに干渉したり、過酸化物による繰り返し洗浄後に劣化し、予定外のシャットダウンを引き起こすことを発見しています。滑り止めと静電気放電保護を組み合わせたハイブリッドポリアスパルティックシステムは、硬化が速く数時間以内に完全生産再開を可能にするため、支持を集めています。アジア太平洋の電子機器クラスターでは、ダウンタイムコストが急上昇しており、プレミアムコーティングの追加費用はラインの中断リスクよりも重要視されなくなっています。その結果、調達チームはますます滑り止め、ESD(静電気放電)、および耐薬品性の指標を単一仕様にまとめたプリセット「スマートフロア」性能テンプレートを参照するようになっています。

より厳格な職場安全基準と保険義務

労働安全衛生局(OSHA)は現在、滑り・転倒の重大違反1件につきUSD 15,000を超える罰金を科しており、一方で保険会社は認定された滑り止め仕上げを設置した施設に対して二桁(%)の保険料割引を提供しています。1件の請求あたりUSD 50,000〜100,000の示談金支払いが一般的であるため、施設オーナーはUSD 5〜8/ft²のコーティング費用が1件の事故を防ぐだけで元が取れると試算しています[1]米国労働省、「歩行・作業面および個人用保護具」、osha.gov。安全審査担当者も文書化された摩擦係数試験を要求しており、認証パッケージとともに出荷される製品への需要を押し上げています。このようなコンプライアンスの動態は、任意のアップグレードを義務的な資本項目へと急速に転換させており、特に重い歩行者交通量に直面する小売チェーンや物流センターで顕著です。

老朽化した商業インフラからの改修需要の増加

北米と欧州において2010年以前に建設された20億ft²以上の小売・オフィススペースが新しい滑り止め基準を満たしておらず、大規模な改修バックログが生じています。請負業者は多くの場合、風化した基材をダイヤモンドグラインダーで研削し、耐湿性プライマーを塗布し、テナントの業務を妨げないよう夜間シフトで施工を完了しなければならず、これらすべてがプレミアムな労務費の上乗せとなっています。しかし、プロパティマネージャーは賠償責任リスクと保険前提条件と照らし合わせて高いプロジェクトコストを受け入れています。コーティングベンダーはこのニッチに対し、一晩で完全な硬度に達する速硬化システムを提供し、収益上重要な施設の再オープンまでの時間を短縮しています。

アジア太平洋および中東における建設ブーム

各地域政府は2030年までに空港・病院・スマートファクトリーにUSD 1.7兆以上を投入しており、大部分のプロジェクトは入札書類においてANSI A326.3などの国際牽引力規範を参照するようになっています。開発業者は現場でのVOC暴露を低減しスケジュールの余裕を縮小するハイソリッドまたは水性配合を好みます。湾岸協力会議(GCC)のプロジェクトはさらに熱衝撃と砂の摩耗に対する耐性を要求しており、極端な温度での強靭性で知られるポリウレタンおよびハイブリッド化学品への仕様が進んでいます。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な環境規制 | -0.70% | EU・北米でより厳格なグローバル市場 | 短期(2年以内) |

| 原材料(エポキシ、ポリウレタン)価格の変動 | -0.50% | グローバルなサプライチェーンへの影響 | 中期(2〜4年) |

| 埋め込みテクスチャー床材とテープからの競合 | -0.30% | 主にコスト重視の市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境規制

米国環境保護庁(EPA)はN-メチル-2-ピロリドンおよびいくつかのPFAS界面活性剤を規制する計画を持っており、フォーミュレーターは従来のラインを15〜25%のコスト増で再設計することを余儀なくされています[2]米国環境保護庁、「規則案:N-メチル-2-ピロリドン産業用表面コーティング」、epa.gov。水性オプションはVOCの障壁を解決しますが、場合によっては追加のビルドコートが必要になり、施工スケジュールが延長されて労務費の請求額が増加します。深いR&Dパイプラインを持つ企業はこれらの移行を吸収できますが、小規模な地域サプライヤーは市場から撤退するか買収ターゲットになる可能性があります。

原材料(エポキシ、ポリウレタン)価格の変動

アジア産エポキシ輸入品へのアンチダンピング関税は、2024年に北米樹脂の原材料コストを前年比30%以上引き上げました[3]米国国際貿易委員会、「中国・韓国からのエポキシ樹脂」、usitc.gov。ポリウレタンフィードストックは米国における気象関連の操業停止後に同様の変動に直面しました。リスクを軽減するため、大手メーカーは複数年の供給契約を締結するか樹脂生産を内製化しており、中小競合他社はスポット市場の急騰に晒されています。請負業者はますます単一樹脂への依存をヘッジするためにポリアスパルティックまたはハイブリッド化学品を標準とした代替見積を要求しており、柔軟なポートフォリオを持つニッチサプライヤーへの扉を開いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性が特殊用途からの挑戦に直面

エポキシ仕上げは樹脂システムにおける滑り止めコーティング市場規模の43.62%を生み出しました。コンクリートへの強力な接着性、耐薬品性、および湿った油の下で摩擦を高めるさまざまな骨材配合への対応から、引き続き支持を集めています。しかし、成長の勢いは、基本的なエポキシが対応できない迅速な使用再開・低温硬化・UV信頼性を提供するその他の樹脂カテゴリーへとシフトしています。ポリアスパルティックブレンドは2時間以内に硬化するため、自動車工場は次のシフト前にフォークリフトルートを再開できます。また、ハイブリッドウレタン・アクリルシステムは、スラブのマイクロクラックを橋渡しできる十分な伸縮性を持っています。

2026年から2031年にかけて、その他の樹脂タイプは樹脂ファミリーの中で最も高い4.74%のCAGRで成長すると予測されています。病院やデータセンターはこれらを好みますが、それは超低臭気で作業員の早期復帰を可能にするためです。サプライヤーは現在、重量計量済みカートリッジに滑り止めシリカをバンドルし、現場での配合比を簡素化してインストーラーのミスを低減しています。仕様立案者が汎用コストよりも性能を重視するにつれて、ニッチ樹脂イノベーターはかつてエポキシ大手の独占領域であった参照リストを確保し、滑り止めコーティング市場内の競争的な物語を再形成しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:水性システムが環境移行をリード

水性製品は技術別の滑り止めコーティング市場規模の58.77%を占めました。規制によるVOC上限、トンネルでの防火規則、および使用中の建物での臭気制限が幅広い受け入れを促進しています。新しいバインダー化学品は硬度と耐薬品性の歴史的なギャップを埋め、施工者は通常の水による機器洗浄を歓迎しており、溶剤廃棄費用を削減しています。欧州連合の複数の都市圏では公共入札において水性または100%固形分ソリューションを義務付けており、実質的に需要を標準化しています。

溶剤系製品は、極度の耐薬品性または氷点下での硬化が必要な船舶甲板や工作場では引き続き使用されています。それでも、ほとんどのサプライヤーは現在、水性キャリアと反応性エマルジョンを組み合わせたハイブリッド技術を推進しており、溶剤系製品と同等の滑り止め評価を実現しています。グリーンビルディングラベルが普及するにつれ、水性施工を専門とする請負業者がプレミアム入札を獲得しており、滑り止めコーティング市場内で環境配慮型製品へのシフトを強化しています。

用途別:産業リーダーシップと多様化の融合

産業施設は最終用途別の現在の滑り止めコーティング市場シェアの42.21%を占めています。石油化学プラント、組立工場、および海洋ドックは、腐食性スピルとローリング荷重に耐えるハイビルド骨材に依存しています。しかし、最も速い拡大は輸送インフラ、レジャー施設、およびスポーツ分野にあり、CAGR 4.83%を記録しています。空港オーナーはジェットブラストゾーンに滑り止めポリウレタン層を指定し、スポーツ施設運営者はスキッドを防ぎながらアスリートの疲労を軽減するクッション性のあるアクリルテクスチャーを設置しています。

商業オフィスのフィットアウトでも、美観を損なわずに摩擦係数を維持するため、磨かれたコンクリートロビーにマイクロテクスチャー透明コートが埋め込まれています。住宅用途は依然として控えめですが、住宅所有者がプールやガレージ入口周辺にラフプロファイルエポキシを塗布するにつれて成長しています。この普及は、滑り止め性能が産業上の後付けではなくライフスタイルの必需品として認識されるようになったことを示しており、滑り止めコーティング市場の総アドレス可能市場を拡大しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に44.35%のシェアを持ち、2031年にかけてCAGR 4.82%で成長する最大の地域売上を生み出しました。中国とインドにおける大規模鉄道、半導体ファブ、および大規模病院プロジェクトでは、自動搬送車(AGV)と統合するプレミアム滑り止め面が仕様として採用されています。東南アジア諸国連合(ASEAN)はISO摩擦規範に沿って安全基準を標準化しており、基本要件を引き上げ、自治体の入札をブランド品に向けています。

北米は絶対規模では後れを取っていますが、物流倉庫、スーパーマーケット、およびヘルスケアキャンパス全体にわたる大規模な改修サイクルから恩恵を受けています。厳格なOSHA(労働安全衛生局)の執行と中西部の冬季ハザードにより、建設の低迷期においても需要が底堅く推移しています。エンドユーザーはしばしば滑り止め性能と抗菌評価を組み合わせており、両方の基準に対応するハイブリッド化学品が好まれています。

欧州は保険会社の規定に支えられた成熟した採用レベルを維持していますが、成長は請負業者が歴史的な基材を保護する通気性のある水性ソリューションを求める歴史的建造物のアップグレードから生まれています。中東・アフリカ市場は規模こそ小さいですが、スタジアム、地下鉄、および観光資産の出現により、突出した高い成長率を示しています。ここでの仕様はUV耐久性と熱衝撃耐性を重視しており、ポリウレタンハイブリッドに優位性をもたらしています。

競合状況

滑り止めコーティング市場は中程度に分散していますが、第1階層の多国籍企業が依然として性能基準を設定しています。Akzo NobelはEUのグリーン義務を満たす水性バインダーによるInterponパウダーラインの拡充を続けています。PPG Industriesは高付加価値コーティングへの注力を強化するためシリカ部門を売却し、その収益を低摩擦添加剤研究に投入しています。Sherwin-Williamsは最近、美観とトラクションを融合させたソフトフィール快適床材を発売し、ヘルスケアおよび教育ニッチにおける地位を強化しました。

東南アジアおよび東欧の地域メーカーは、地域密着型のサービスと柔軟なバッチサイズによって自治体の仕事を獲得していますが、多くは輸入樹脂に依存しており、為替変動に脆弱です。原材料のショックにより、独立系企業がエポキシ契約を確保するための購買プールを形成する戦略的提携が促進されています。一方、プライベートエクイティが特許取得済みの骨材ブレンドまたは抗菌知的財産を所有する特殊フォーミュレーターを標的にするにつれて、M&A関心が高まっており、滑り止めコーティング産業における統合フェーズの到来を示唆しています。

顧客はますますデジタル仕様ツール、摩擦係数(COF)認証パッケージ、および単価よりも総合設置保証サポートに基づいてサプライヤーを比較しています。スマートフォン連動センサーによる現場摩擦の検証や、ターンキー表面再生サービスを提供できる企業は繰り返し収益を確保しています。このサービス志向の競争は小規模プレーヤーへの参入障壁を高め、データの透明性に根ざした製品差別化を促進しています。

滑り止めコーティング産業リーダー

3M

Akzo Nobel N.V.

PPG Industries Inc.

Sika AG

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ICP Groupの一部門であるDYCOは、商業および住宅用レクリエーション面向けに設計された100%アクリル滑り止めコーティング「DYCO Court & Floor」を発売しました。この中テクスチャーコーティングは、アスファルト、コンクリート、およびその他の既塗装面において耐久性のある滑り止め仕上げを確保します。

- 2023年5月:Sherwin-Williamsは、強化された安全性のための滑り止め機能を備えた柔らかく、スタイリッシュで、持続可能に調達された床材システム「SofTop Comfort」を発売しました。この発売は安全要件に対応することで滑り止めコーティング市場に好影響を与えると見込まれています。

研究方法のフレームワークとレポートの範囲

Market Definitions and Key Coverage

Our study defines the anti-slip coatings market as the global sales value of liquid or powder film-forming formulations that, once cured, raise the dynamic coefficient of friction of hard surfaces such as concrete, metal, or composites in industrial, commercial, and residential settings. Products based on epoxy, polyurethane, acrylic, and emerging polyaspartic chemistries applied by brush, roller, or spray are included.

Scope exclusion: prefabricated anti-slip tapes, mats, aggregate additives sold separately, and other mechanical texturing solutions lie outside the numbers presented here.

Segmentation Overview

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- その他の樹脂タイプ(ポリアスパルティックなど)

- 技術別

- 水性

- 溶剤性

- 用途別

- 住宅用

- 商業用

- 産業用(マリンを含む)

- その他の用途(輸送インフラ、スポーツ、レジャー)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- UAE

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts completed structured interviews and short surveys with EH&S officers, plant maintenance managers, marine coating specifiers, and regional distributors across Asia-Pacific, North America, Europe, and the Middle East. These conversations validated unit application rates, retrofit cycles, and emerging VOC-compliance preferences, filling critical gaps left by secondary data.

Desk Research

We began by mining publicly available safety and construction datasets, including OSHA injury logs, ILO accident statistics, Eurostat workplace safety records, US Census Bureau Construction Put-in-Place data, and UN COMTRADE HS-code exports of floor coatings, to benchmark potential demand pools. Industry white papers from trade bodies such as the National Floor Safety Institute and CEPE, alongside patent analytics retrieved through Questel, clarified technology diffusion patterns and resin share shifts. Company 10-Ks, investor presentations, and press releases were scraped for segment revenues, while D&B Hoovers and Dow Jones Factiva supplied cost and pricing signals for key suppliers. Other authoritative sources were consulted; the list here is indicative, not exhaustive.

Market-Sizing & Forecasting

A top-down model links floor-space additions, shipbuilding tonnage, documented accident frequency, and average coating coverage per square meter, which are then priced using region-weighted average selling prices. Results are cross-checked through selective bottom-up, supplier revenue roll-ups, and channel checks. Key variables like construction floor-area growth, resin price indices, OSHA fine trends, retrofit penetration rates, and solvent-to-waterborne technology shifts feed a multivariate regression that produces the 2025-2030 outlook. Where supplier sales could not be cleanly allocated, conservative gap fillers based on three-year moving averages were applied once interviews endorsed the assumption.

Data Validation & Update Cycle

Outputs pass a two-step analyst review that screens variance against historical ratios and independent accident statistics; anomalies trigger re-contact with sources before sign-off. The dataset is refreshed annually, with interim revisions when material events, such as major regulation or M&A, occur.

Why Mordor Intelligence's Anti-Slip Coatings Baseline is dependable

Published estimates often differ because firms pick dissimilar resin baskets, ignore retrofit demand, or lock in currency conversions at outdated rates.

Key gap drivers include narrower geographic cuts, inclusion of anti-slip additives, older base years, and single-source ASP assumptions.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 172.81 M (2025) | Mordor Intelligence | - |

| USD 158.72 M (2024) | Global Consultancy A | excludes Middle East, applies uniform epoxy pricing |

| USD 161 M (2023) | Industry Journal B | omits retrofit projects, older base year, no currency re-index |

These contrasts show that Mordor's disciplined scope selection, mixed-method modeling, and yearly refresh yield a balanced, transparent baseline that decision-makers can retrace and replicate with confidence.

レポートで回答される主要な質問

滑り止めコーティング市場の現在の規模はどれくらいですか?

滑り止めコーティング市場は2026年にUSD 179.78百万に達しており、CAGR 4.03%を反映して2031年にはUSD 218.98百万に達する軌道に乗っています。

グローバル売上に最も貢献している地域はどこですか?

アジア太平洋は2025年の世界需要の44.35%をリードしており、2031年にかけてCAGR 4.82%で拡大しています。

なぜ水性滑り止め製品はこれほど急速に成長しているのですか?

水性システムはVOC規制の強化、火災リスクの低減、および性能を犠牲にせずに清掃を簡素化するため、すでに滑り止めコーティング市場規模の58.77%を占めています。

現在最も支配的な樹脂タイプはどれですか?

エポキシ配合は耐薬品性と接着性のおかげで2025年売上の43.62%を占めていますが、より速く硬化するポリアスパルティック樹脂がCAGR 4.74%で台頭しています。

安全規制は購入決定にどのような影響を与えていますか?

OSHA罰金、保険インセンティブ、および厳格化する建築基準により、滑り止め床材は任意のアップグレードからコンプライアンスの必需品へと転換しており、産業・商業・公共セクター全体での需要を押し上げています。

先進国市場における改修需要を牽引しているものは何ですか?

2010年以前に建設された建物は多くの場合、新しい滑り止め基準を満たしておらず、北米と欧州において20億ft²以上の改修需要が生まれており、オーナーはダウンタイムを最小化するために速硬化・低臭気ソリューションを求めています。

最終更新日: