電着塗装(Eコート)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

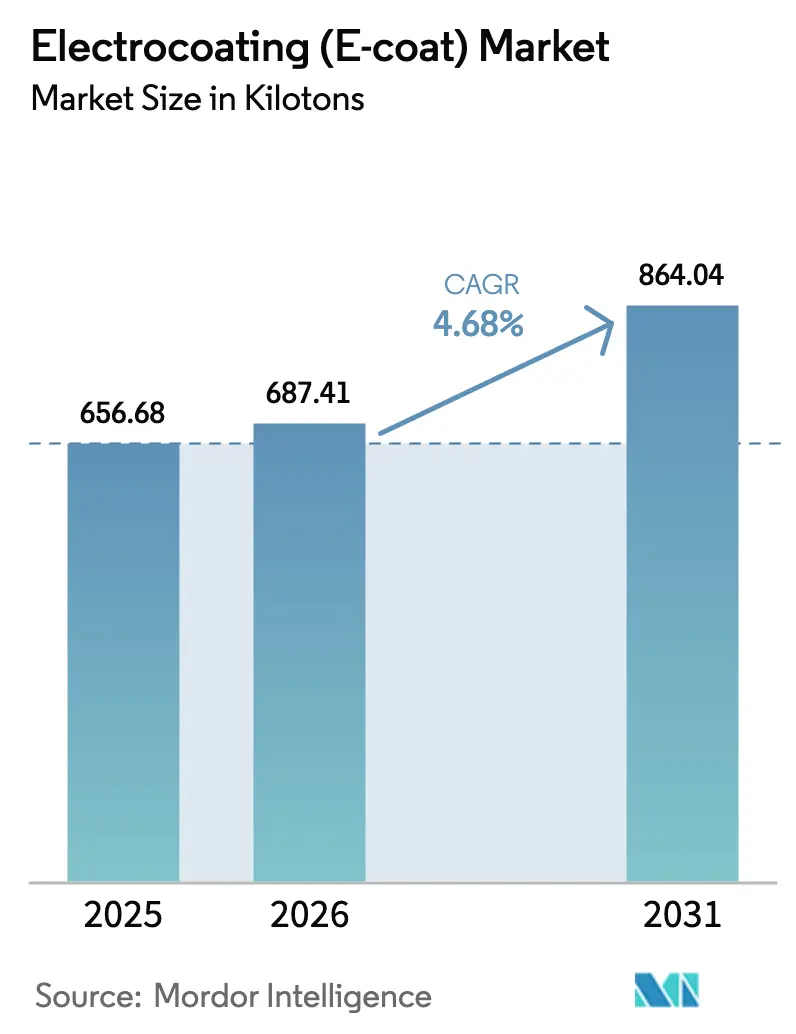

| 市場取引高 (2026) | 687.41 キロトン |

| 市場取引高 (2031) | 864.04 キロトン |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電着塗装(Eコート)市場分析

電着塗装市場規模は、2025年の65万6,680トン、2026年の68万7,410トンから、2031年には86万4,040トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.68%を記録すると予測されます。市場の様相を再形成する3つの主要な変化が生じています。アジア太平洋地域における自動車生産の増加、800Vを超えるシステムに対して絶縁シールドが義務付けられる電気自動車(EV)バッテリーハウジングの普及、そしてラテンアメリカ地域における農業機械の組立拠点の国内回帰です。この再編により、コーティング需要は欧州および北米の従来の中心地から移行しつつあります。高い絶縁耐力と優れた塗着効率で知られるカソード型エポキシシステムが、最も選好される選択肢として台頭しています。この優位性により、自動車および家電OEMは厳格な防食・持続可能性基準を遵守しながら、従来のスプレープライマーと比較して揮発性有機化合物(VOC)排出量を大幅に削減することが可能となっています。

主要レポートのポイント

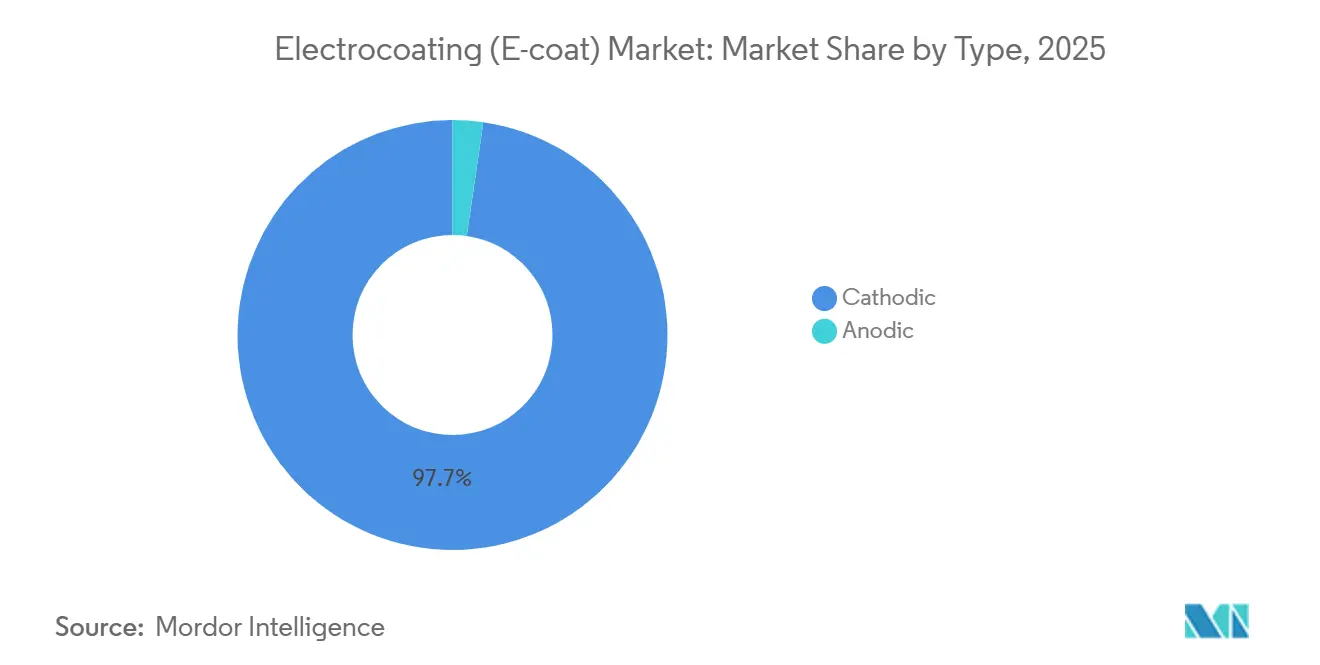

- タイプ別では、カソード型システムが2025年の数量の97.72%を占め、2026年から2031年にかけてCAGR 4.67%で拡大する見込みであり、防食が重要な用途における優位性が確認されています。

- 技術別では、エポキシ配合品が2025年の合計の90.76%を占め、2026年から2031年にかけてCAGR 4.58%で成長する見込みです。

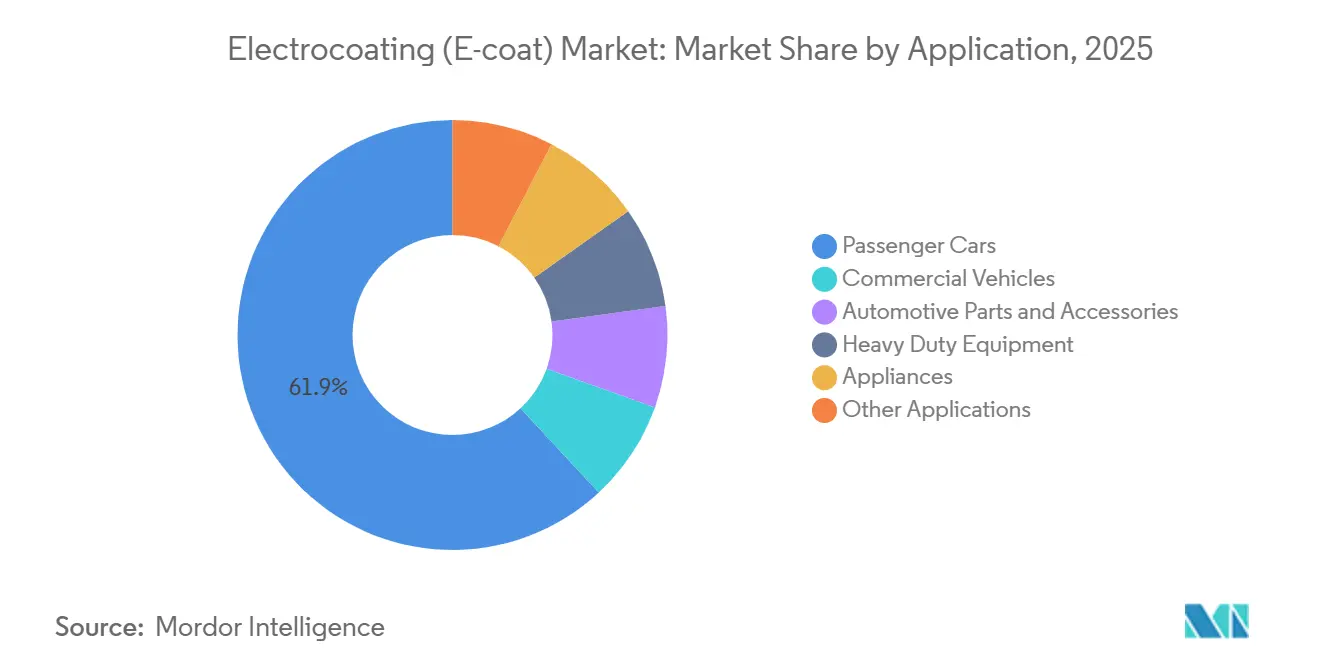

- 用途別では、乗用車が2025年の数量の61.92%を占め、2026年から2031年にかけてCAGR 5.05%で拡大しています。

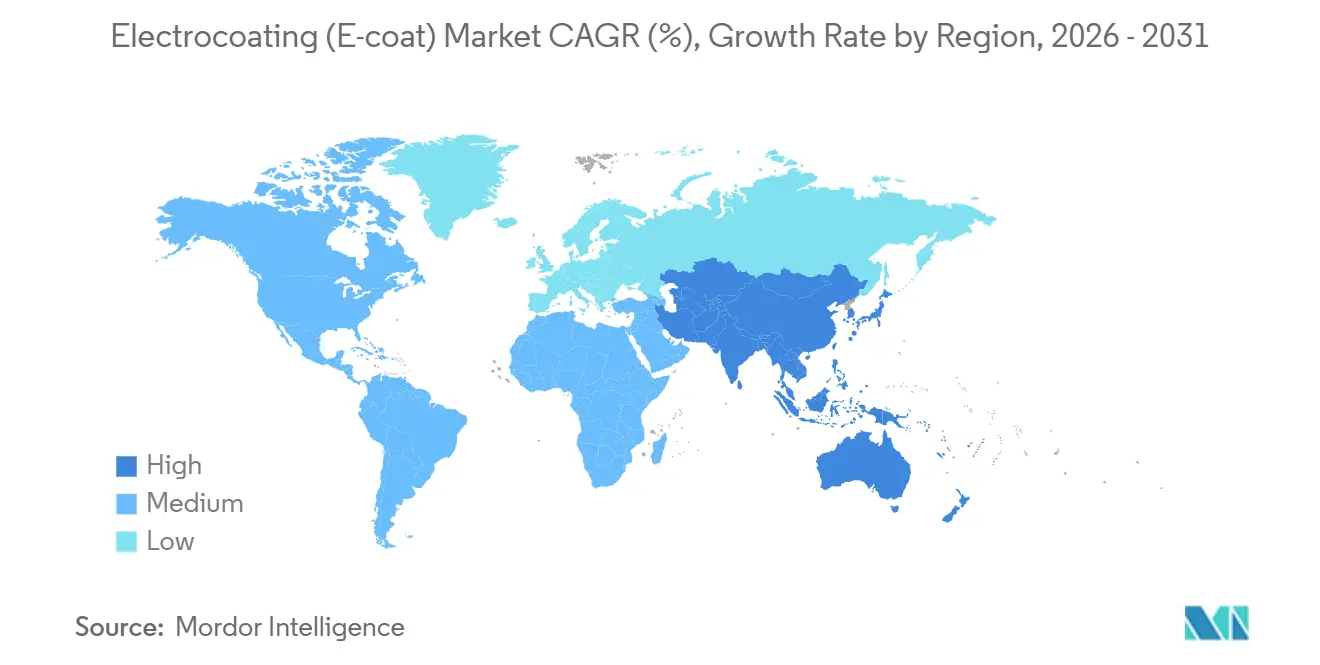

- 地域別では、アジア太平洋が2025年の需要の55.45%を占め、2026年から2031年にかけてCAGR 5.05%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電着塗装(Eコート)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における自動車生産の成長 | +1.8% | アジア太平洋中心、ASEANへの波及 | 中期(2〜4年) |

| 溶剤系プライマーに対する優れた防食性 | +1.2% | グローバル | 長期(4年以上) |

| EVバッテリーハウジングへの絶縁シールド用Eコートの採用 | +1.0% | グローバル、中国・米国・ドイツに集中 | 中期(2〜4年) |

| エッジカバレッジと投入効率を向上させるナノ対応配合品 | +0.6% | 北米、欧州、日本 | 中期(2〜4年) |

| ラテンアメリカ諸国における農業機械生産の国内回帰 | +0.4% | 南米(ブラジル、アルゼンチン、メキシコ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における自動車生産の成長

2024年、アジア太平洋地域は中国とインドを主要な貢献国として、相当数の車両を生産しました。この生産量により、同地域の構造用コーティング需要における優位性が確固たるものとなりました。10年間にわたるOEM防食保証を満たすため、すべてのボディ・イン・ホワイトがカソード型Eコート浸漬処理を受けました。2025年のGST引き下げを受け、インドの国内車両販売は大幅な成長を遂げ、受託コーターは第2シフトの導入を余儀なくされました。タイおよび韓国でも同様の増加が見られました。さらに、EVがより重いバッテリーパックを搭載するようになったことで、規制によりアンダーボディへの厚膜塗装が義務付けられています。生産が特定地域に集中していることから、配合メーカーは戦略的に工場を近接配置し、貯蔵寿命の短いエポキシ分散液に関連する在庫リスクを効果的に軽減しています。これらのトレンドは、2031年までに電着塗装市場の数量の相当部分を占めると予測されています。

溶剤系プライマーに対する優れた防食性

カソード型Eコートは、溶剤系プライマーと比較して優れた塩水噴霧耐久性を示します。OEM保証期間の延長に伴い、この優位性はより顕著になっています。高い塗着効率により、オーバースプレーによる廃棄物が大幅に削減され、車両1台あたりのVOC排出量の低減につながっています。この進展により、米国EPA Tier 3およびEU Stage V規制への適合が容易になっています。BASFのCathoGuard 800 REは焼付温度の低減に成功しており、最適なエッジカバレッジを維持しながら天然ガス消費量を削減しています。グリーンフィールドの浸漬ラインの構築には多大な投資が必要ですが、このコストを時間をかけて分散させることで、ユニットあたりのコーティングコストが競争力を維持し、2026年から2031年の予測期間における電着塗装市場の成長を支えています。

絶縁シールド用Eコートを採用するEVバッテリーハウジング

バッテリーエンクロージャーは400Vから800Vへと進化しており、現在は1,000Vアーキテクチャのテストが行われています。この変化により、絶縁破壊への懸念が高まっています。アルミノシリケートフィラーで強化されたエポキシEコートは、わずか25μmの膜厚で高い絶縁耐力を達成します。このイノベーションにより、高塩分環境という過酷な条件下でもアークトラッキングのリスクが効果的に低減されます。PPGのPOWERCRONラインはスズフリーとなり、ビスマスおよびジルコニウム触媒に代わるものとなりました[1]PPG Industries、「POWERCRON 6000シリーズ – スズフリーカソード型電着塗装」、ppg.com。この変更により、エッジ保護を維持しながらEU REACH規制への適合が確保されています。2024年から2025年にかけてOEMがEVで多額の評価損を計上し、100% BEVの急速な普及が停滞したものの、需要は持続しています。ハイブリッドおよび航続距離延長型モデルは引き続き包括的なEコートとトレイ絶縁を必要としており、2026年から2031年の予測期間において慎重ながらも着実な成長軌道を示しています。HenkelのAlodine前処理はアルミニウムハウジングへの密着性を向上させ、剥離の課題に効果的に対処しています。

投入効率を向上させるナノ対応配合品

ナノメートルスケールのシリカおよびグラフェン粒子が平均樹脂粒子径をナノメートルスケールに縮小し、投入効率比を向上させることで、OEMはエッジビルドを損なうことなく浸漬時間を短縮できるようになりました。マフラーの廃止に伴い、EVアンダーボディにとって耐傷・耐チッピング性の向上が不可欠となっています。ナノ対応Eコートは主に北米、欧州、日本の先進的な研究施設に見られますが、ライン生産性の向上という点で電着塗装市場における生産性上の優位性を示しています。しかし、グローバル展開にはISO 12944およびISO 9001認証が厳格な基準を設定しており、塩水噴霧試験および密着性基準を要求するという課題があります[2]国際標準化機構、「ISO 12944」、iso.org。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外装プラスチック部品における限定的なUV安定性 | -0.5% | グローバル、高UV地域(中東、オーストラリア、米国南西部)で深刻 | 中期(2〜4年) |

| 自動化浸漬タンクプロセスにおける熟練オペレーター不足 | -0.3% | 北米、欧州 | 短期(2年以内) |

| バイオベースエポキシ分散液の供給不安定 | -0.2% | グローバル、持続可能性義務を有する欧州および北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外装プラスチック部品における限定的なUV安定性

340nm UV光への長時間暴露により、エポキシEコートはチョーキングを起こします。その結果、OEMはバンパーやミラーキャップなどに粉体クリアコートを塗布するか、アクリルプライマーを選択することが多くなっています。アクリルEコートは長時間のQUV-A暴露後も光沢を維持しますが、エポキシEコートはそれほど良好な結果を示しません。ただし、アクリルにはエッジカバレッジの強靭性と絶縁耐力において限界があります。中東やオーストラリアなど日照の強い地域では、プレミアム車両プログラムが未塗装ブラックプラスチックへと移行しています。このトレンドにより、ユニットあたりのEコート可能面積が減少しています。現在の特許出願状況は樹脂技術における近い将来の進歩を示しておらず、2026年から2031年の予測期間を通じて電着塗装市場にとって継続的な課題となっています。

自動化浸漬タンクプロセスにおける熟練オペレーター不足

米国および欧州では、熟練技術者が新規訓練生の流入を上回るペースで退職しています。これは、浴槽化学が正確なpH範囲、特定の固形分濃度、および規定の導電率レベルを要求する時期に重なっています。北米の一部の工場では、初回合格率の低下が報告されており、コーティングされたボディのバッチからの不良品が顕著に増加しています。AI駆動の分析プラットフォームは根本原因の診断において進歩しているものの、これらのツールを統合したグローバル生産ラインはわずかな割合にとどまっています。このギャップは、職業訓練プログラムが追いつくか、デジタル制御がより広く普及するまで、電着塗装市場の能力を圧迫し続ける恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カソード型システムが防食性能を支える

2025年、カソード型システムは市場を支配し、数量の97.72%を占め、2026年から2031年の予測期間においてCAGR 4.67%で成長すると予測されています。その優位性は、高い塩水噴霧耐久性と優れた絶縁評価という特性に起因しており、いずれも現代の電気自動車(EV)ボディにとって不可欠です。このセグメントは2025年の電着塗装市場において相当な割合を占めていました。継続的な再配合により、カソード型オプションはEU REACH規制への適合を維持しながら、優れたエッジカバレッジ比を保っています。アノード型Eコートは酸化物形成による密着性向上の恩恵を受けてアルミニウム押出材向けの小さなニッチを占めているものの、その成長率は電着塗装市場全体を下回っています。より多くの金属を溶解しスラッジ負荷が高いアノード型浴槽は、多くの建築家および家電OEMを粉体塗装へと移行させています。この移行はアノード型コーティングの成長ポテンシャルを制限する一方で、非鉄基材への優れた密着性を示しています。

カソード型技術のほぼ独占状態が新規参入者を阻んでいるにもかかわらず、バイオベースエポキシ分散液およびナノ顔料パッケージに機会が存在します。これらのイノベーションは、隠れた空洞における膜厚形成をさらに最適化できる可能性があります。ISO 12944認定サイクルが最長24ヶ月に及ぶことを考えると、確立されたカソード型サプライヤーに挑戦しようとする破壊的な化学品は、明確な持続可能性またはコスト上の優位性を実証する必要があります。今後、アノード型コーティングは2031年まで電着塗装セクターにおいて小さな市場シェアを維持し、主に建築用アルミニウムおよび一部の民生用電子機器ハウジングに焦点を当てると予想されます。

技術別:エポキシ配合品が絶縁需要を支配

2025年、エポキシシステムは電着塗装市場を支配し、90.76%という相当なシェアを占めました。2026年から2031年の予測期間においてCAGR 4.58%での拡大が予測されており、エポキシは高い架橋密度により優れた耐薬品性、耐チッピング性、絶縁性能を確保することから選好されています。これにより、EVバッテリートレイや溶融亜鉛めっき鋼板ボディシェルなどの用途に不可欠な存在となっています。前処理はアルミニウムへのエポキシ引張密着性を向上させます。一方、より小さな市場シェアを持つアクリルEコートはUV耐久性と柔軟性で知られています。冷蔵庫棚やパティオ家具の定番ですが、廃水排除の優位性から粉体システムへの代替が進んでいます。

ナノシリカ技術の最近の進歩によりエポキシの投入効率が向上し、OEMは浸漬時間を短縮できるようになっています。この効率性はアクリルに対するエポキシのプレミアムコストを相殺するのに役立っています。バイオエポキシグレードはScope 3排出量削減のソリューションとして台頭しつつありますが、数量と価格の同等性達成において課題に直面しています。

用途別:乗用車が数量とイノベーションを牽引

2025年、乗用車は電着塗装市場を支配し、総数量の61.92%を占めました。これらの車両は、主にマルチメタル軽量化のトレンドに牽引され、2026年から2031年の予測期間においてCAGR 5.05%の成長率を示しています。このトレンドは車両性能を向上させるだけでなく、車両あたりのコーティング面積も増加させています。クロスオーバーの人気上昇に伴い、小型車よりも多くのEコート固形分を必要とするSUVがこの需要増加を牽引しています。一方、相当な数量シェアを持つ商用車も進化しています。カリフォルニア州および欧州からの電動デリバリーバン義務化の要求により、これらの車両は依然としてEコートへの全身浸漬を必要としています。さらに、自動車部品・アクセサリーセグメントは、アフターマーケットサイクルのトレンドおよびTier-1サプライヤーからのアウトソーシングダイナミクスに影響を受け、相当な割合を占めています。

重機はナノ対応配合品の導入により注目を集めています。これらの先進的なコーティングは現在、肥料塩の腐食効果からブームインテリアを保護するために使用されています。家電製品の分野では、白色製品のUV安定性を確保するアクリルEコートへの選好がある一方、粉体塗装への移行を検討するケースも増えています。多様な残余工業製品が残りの市場シェアを占めています。乗用車の強固な地位はその優位性を確固たるものにするだけでなく、安定した需要基盤を確立しています。この安定性により、電着塗装市場は建設や民生用電子機器などのセクターで通常見られる変動に耐えることができます。

地域分析

2025年、アジア太平洋地域は電着塗装市場を支配し、数量の55.45%を占めました。予測によれば、2026年から2031年の予測期間においてCAGR 5.05%で安定した成長が見込まれています。中国の堅調な生産量とGSTに牽引されたインドの販売急増がこの拡大を促進しています。2025年、中国のBEV生産は絶縁シールドの需要を急増させました。同時に、タイおよび韓国はハイブリッドラインを展開し、より重いバッテリーパックに対応するため25μmの厚膜を必要としています。日本のハイブリッドへの転換により、基本数量は安定を維持しています。

2025年に相当なシェアを誇る北米は、安定した成長が見込まれています。メキシコの輸出ブームにより、グアナファトおよびケレタロに自動車および農業機械フレーム向けの新たな浸漬タンクが設置されています。しかし、EV資産への顕著な評価損が超高電圧バッテリートレイへの熱意を冷ましています。米国では熟練オペレーターの不足が能力稼働率を制約し、初回合格率が最適値に近づきつつあります。

2025年の数量の相当部分を占める欧州は、安定した成長軌道にあります。同地域はBEV普及の予想を下回る速度と厳格なスズ触媒規制という課題に直面し、コストのかかる再配合を余儀なくされました。ドイツが需要を牽引する一方、英国とイタリアはOEMがよりコスト効率の高い東欧工場へ移行したことで数量が減少しました。南米は、ブラジルおよびアルゼンチンにおけるトラクターの国内回帰に牽引され、わずかなシェアながら成長を見せました。対照的に、中東は限られた現地車両組立と前処理済み輸入品への依存により低迷しました。

競合状況

電着塗装(Eコート)市場は中程度に集約されています。地域の受託コーターおよびOEM内製ラインが断片化をもたらし、市場に新たな機会を生み出しています。バイオベース樹脂に特化したスタートアップ企業は、炭素削減を目的としたニッチ市場を狙っています。しかし、コストプレミアムや原料価格の変動といった課題に直面しています。特許活動はスズフリー触媒およびナノ添加剤に集中しています。このトレンドにより、既存プレーヤーはOEMからの数十年にわたる検証データを保護しながらポートフォリオを更新することを余儀なくされています。プロセス分析ソフトウェアという新たな競争フロンティアが台頭しており、浴槽化学と欠陥マップを連携させています。このイノベーションは熟練労働力のギャップを埋めることを目指すとともに、既存工場における初回合格率を最適値に近づけることを目指しています。

電着塗装(Eコート)産業リーダー

PPG Industries Inc.

Axalta Coating Systems

BASF SE

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PPGはThe Battery Show Europeにて、PPG CORATHERM TCA-4000を含む防食および絶縁プラットフォーム向けの前処理およびEコートを発表しました。

- 2024年4月:BASFはマンガロールのEコート工場を拡張し、EVおよび軽量車両需要の高まりを背景に、インド、南アジア、ASEANへのCathoGuard 800 REの供給を開始しました。

世界の電着塗装(Eコート)市場レポートの調査範囲

電着塗装(Eコート)は、電流を利用して導電性金属基材に塗料を析出させる水性塗装プロセスとして定義されます。この技術は、均一で耐久性があり防食性に優れた仕上がりを実現する能力で知られており、精密な膜厚で複雑な形状をコーティングするのに理想的です。

市場はタイプ別、技術別、用途別、地域別に区分されています。タイプ別では、カソード型とアノード型に区分されています。技術別では、エポキシコーティング技術とアクリルコーティング技術に区分されています。用途別では、乗用車、商用車、自動車部品・アクセサリー、重機、家電製品、その他用途に区分されています。本レポートは主要地域の15カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| カソード型 |

| アノード型 |

| エポキシコーティング技術 |

| アクリルコーティング技術 |

| 乗用車 |

| 商用車 |

| 自動車部品・アクセサリー |

| 重機 |

| 家電製品 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | カソード型 | |

| アノード型 | ||

| 技術別 | エポキシコーティング技術 | |

| アクリルコーティング技術 | ||

| 用途別 | 乗用車 | |

| 商用車 | ||

| 自動車部品・アクセサリー | ||

| 重機 | ||

| 家電製品 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の電着塗装市場需要はどの程度になりますか?

数量は2026年の68万7,410トンから、この期間においてCAGR 4.68%で成長し、2031年までに86万4,040トンに達すると予測されています。

どのセグメントが最も増分数量を追加しますか?

乗用車がCAGR 5.05%(2026年〜2031年)で拡大をリードし、アジア太平洋の車両生産増加とEVアーキテクチャによるコーティング面積の拡大が牽引します。

主要な地理的成長エンジンは何ですか?

中国とインドを中心とするアジア太平洋が2025年の数量の55.45%を占め、地域OEMクラスターの拡大に伴い2031年までCAGR 5.05%を記録します。

サプライヤーは持続可能性への圧力にどのように対応していますか?

配合メーカーはバイオベースエポキシ、スズフリー触媒、および性能を損なうことなくScope 1およびScope 3排出量を削減する160℃焼付化学品を推進しています。

市場拡大を遅らせる可能性のある課題は何ですか?

外装プラスチックへの限定的なUV安定性、自動化浸漬ラインにおける熟練オペレーターの不足、およびバイオエポキシ原料の価格変動がCAGRを抑制する可能性があります。

最終更新日: