組み込み型アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

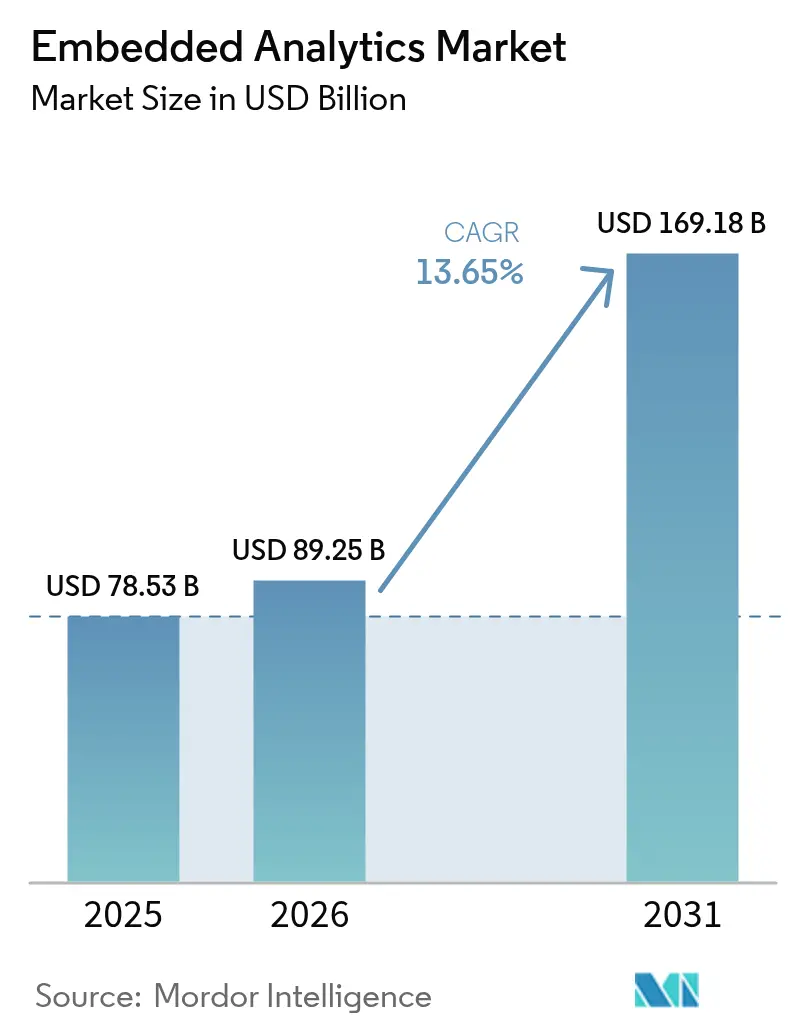

| 市場規模 (2026) | 89.25 十億米ドル |

| 市場規模 (2031) | 169.18 十億米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

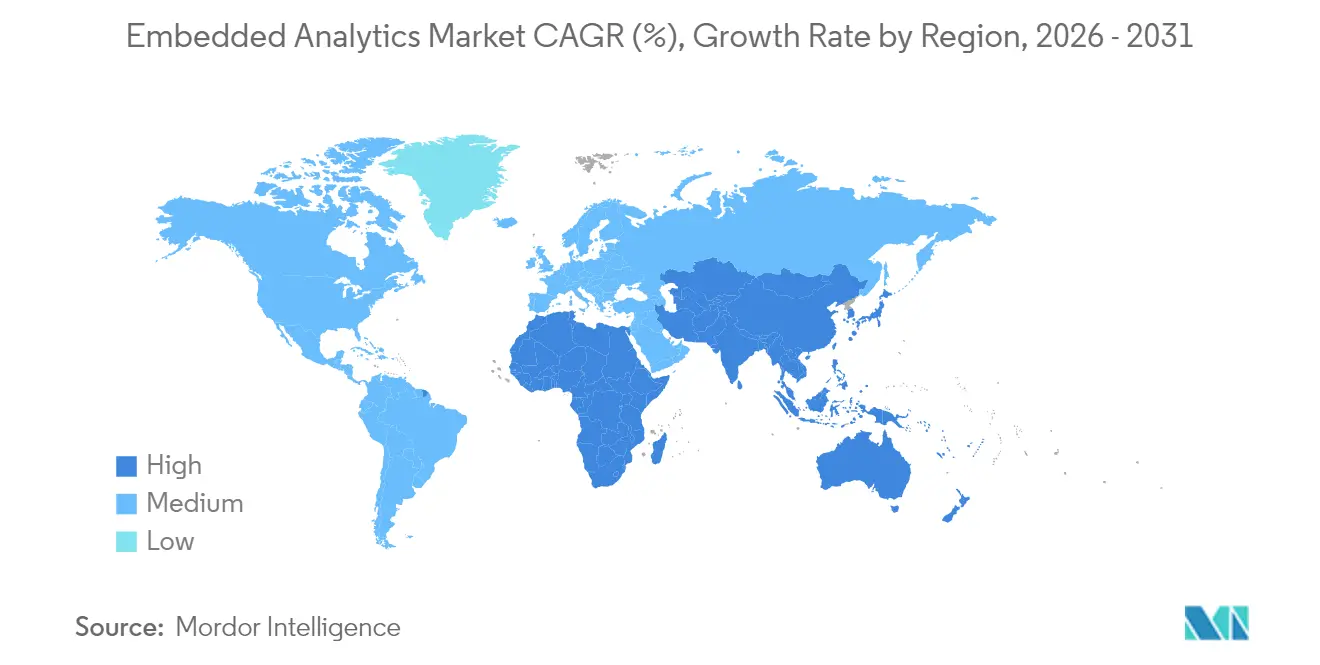

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込み型アナリティクス市場分析

組み込み型アナリティクス市場規模は、2025年の785億3,000万米ドルから2026年には892億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率13.65%で2031年までに1,691億8,000万米ドルに達すると予測されています。組織が日常のワークフローにリアルタイムのインサイトを組み込み、ユーザーにコンテキストの切り替えを強いるスタンドアロン型BIツールを置き換えるにつれ、需要は急増しています。ソフトウェアが主要な収益ドライバーであり続ける一方、展開の複雑化に伴いアドバイザリーおよびインテグレーションサービスも急速に拡大しています。クラウド展開が採用をリードしていますが、データ主権とSaaSのスケーラビリティのバランスを取る必要がある規制産業ではハイブリッドモデルが普及しています。北米が最大の収益基盤を保持する一方、アジア太平洋地域はデジタルインフラ、モバイルチャネル、エッジ対応ネットワークへの継続的な投資により最も急成長している地域となっています。大手エンタープライズソフトウェアベンダーとアジャイルな専門企業が、単に事象を記述するだけでなく行動を推奨する処方的かつAI支援型の機能の追加を競い合う中、競争圧力は高まっています。

主要レポートのポイント

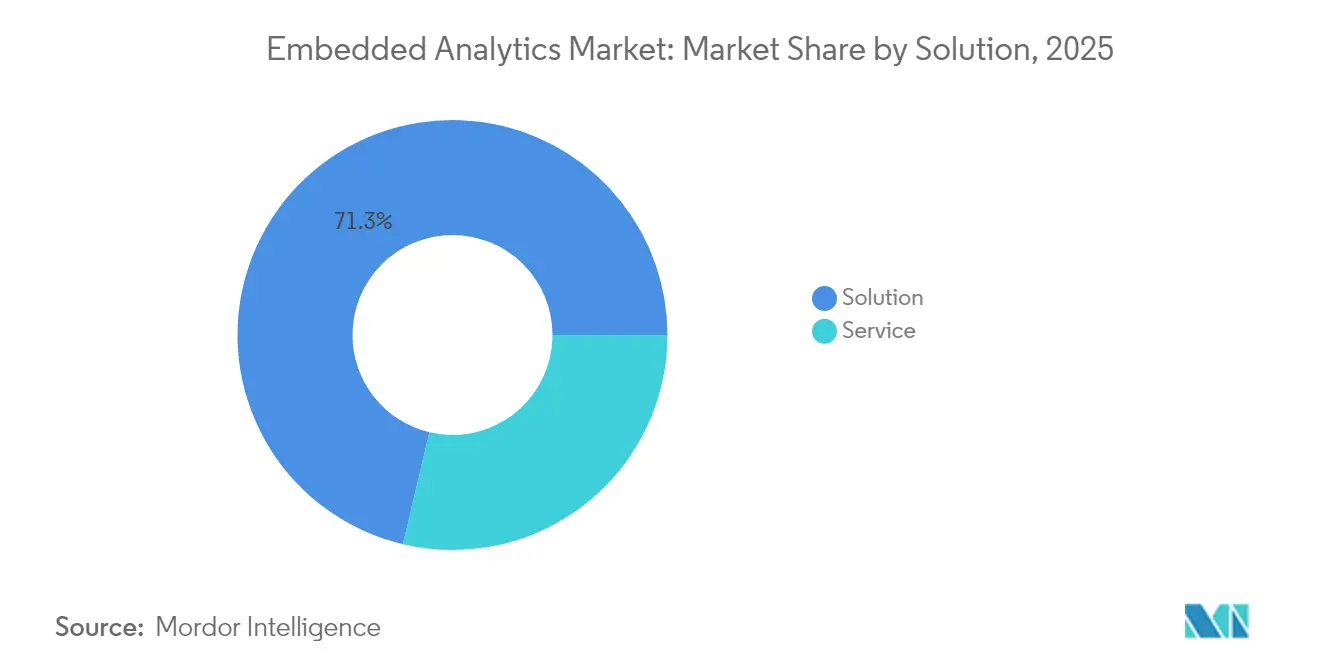

- ソリューション別では、ソフトウェアが2025年に71.30%の収益シェアをリードし、サービスは2031年までに年平均成長率15.95%で拡大する見込みです。

- 組織規模別では、大企業が2025年に組み込み型アナリティクス市場シェアの63.20%を占め、中小企業は2031年までの予測年平均成長率が14.75%と最も高い成長率を記録しています。

- 展開形態別では、クラウドが2025年に組み込み型アナリティクス市場規模の59.10%のシェアを獲得し、2031年までに年平均成長率15.35%で成長する見込みです。

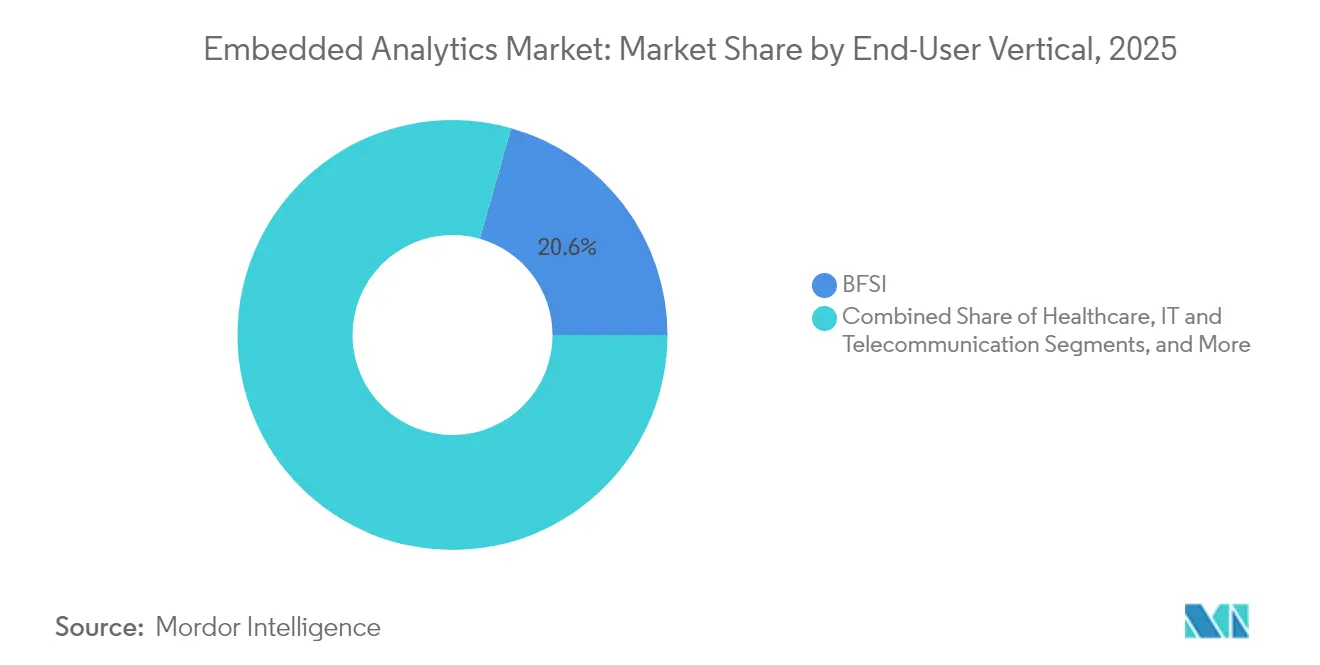

- エンドユーザー業種別では、BFSIが2025年に組み込み型アナリティクス市場規模の20.60%を占め、ヘルスケアは2031年までに年平均成長率15.25%で進展しています。

- 統合モード別では、ダッシュボード上/組み込みチャートが2025年に44.20%のシェアをリードし、アプリケーション内ワークフローは2031年までに年平均成長率17.05%で上昇すると予測されています。

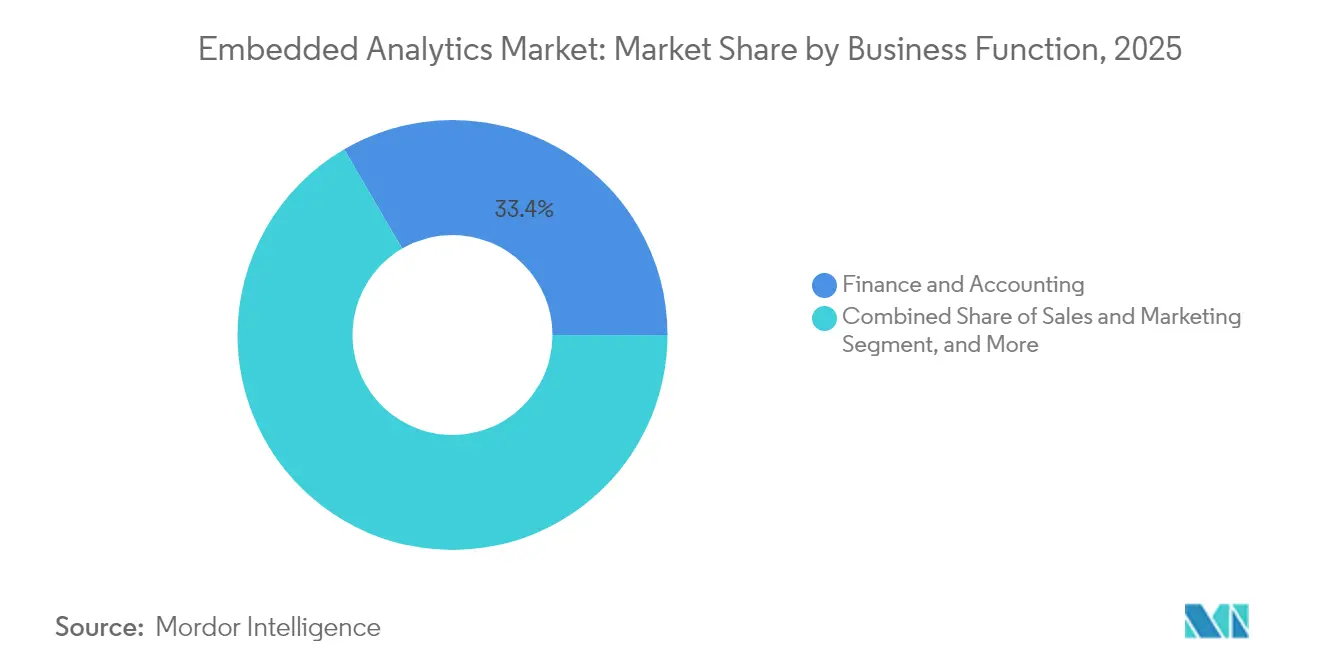

- ビジネス機能別では、財務・会計が2025年に33.40%のシェアを占め、営業・マーケティングが年平均成長率17.60%で最も急速に成長しています。

- アナリティクスタイプ別では、記述的アナリティクスが2025年に47.30%のシェアを保持し、処方的アナリティクスは2031年までに年平均成長率19.55%で拡大する見込みです。

- 地域別では、北米が2025年に36.50%のシェアで優位を占め、アジア太平洋地域が2031年までに年平均成長率15.05%で最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

組み込み分析市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘッドレスBIフレームワークとローコードプラットフォームの融合の進展 | +2.1% | 北米、西欧への波及 | 中期(2〜4年) |

| 中堅製造業ハブにおけるほぼリアルタイムのインサイトへの需要 | +1.8% | ドイツ、日本、東南アジア | 短期(2年以内) |

| モバイルアプリ内へのAI駆動型ダッシュボード組み込みに向けたフィンテックの推進 | +1.5% | ASEAN、北米、西欧 | 中期(2〜4年) |

| ベッドサイドアナリティクスを求める医療分野の価値基準型償還へのシフト | +1.2% | 米国、英国、EU全域への拡大 | 中期(2〜4年) |

| ワークフロー内アナリティクスを必要とするエネルギー・電力グリッドの近代化 | +0.9% | 北欧諸国、ドイツ、日本 | 長期(4年以上) |

| リアルタイムデータ駆動型意思決定への需要の増大 | +1.3% | グローバル - アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘッドレスBIフレームワークとローコードプラットフォームの融合の進展

ローコードツールと組み合わせたヘッドレスBIにより、開発チームはデータレイヤーをプレゼンテーションレイヤーから切り離し、カスタムアナリティクスの構築を加速させることができます。2025年、北米の経営幹部の37%がカスタムデータアプリをサポートするBIツールを求めています。RamSoftはCubeのヘッドレスアーキテクチャを通じて2週間で本番グレードの展開を完了し、以前のタイムラインから数ヶ月を短縮しました。[1]Cube Dev Team、「RamSoftがユーザー向けネイティブ組み込み型アナリティクスを2週間で構築した方法」、Cube Dev、cube.dev これらのソリューションはコンテキストの切り替えを排除し、ユーザーが業務画面内でインサイトを消費しながら20〜40%の生産性向上をもたらします。

中堅製造業ハブにおけるほぼリアルタイムのインサイトへの需要

工場オペレーターはMESおよびSCADAシステムにアナリティクスを組み込み、異常が発生した時点でフラグを立てます。組み込み型アナリティクス市場に関連する製造業セクターの収益は、2020年の411億米ドルから2025年には773億米ドルへと上昇する見込みです。予知保全だけで設備のダウンタイムを30〜50%削減します。ドイツおよび日本の工場は、変動する投入コストや物流の混乱の中で業務を安定させるため、これらの機能をインダストリー4.0のロードマップに組み込んでいます。

モバイルアプリ内へのAI駆動型ダッシュボード組み込みに向けたフィンテックの推進

ASEAN全域の決済企業やスーパーアプリは、融資、保険、貯蓄の提案をパーソナライズするためにAI搭載ダッシュボードを消費者ジャーニーに組み込んでいます。同地域の組み込み型金融は2024年に1,850億米ドルに達し、2028年までに2,280億米ドルを超えると予想されています。決済処理業者はこうしたアナリティクスを活用してマージンを守り、付加価値サービスを差別化要因として位置づける一方、B2Bプラットフォームは同じ手法を用いてレガシーデータを解放し、運転資本の意思決定を精緻化しています。

ワークフロー内アナリティクスを必要とするエネルギー・電力グリッドの近代化

北欧の電力会社は、変動する再生可能エネルギーと老朽化したグリッド資産のバランスを取るために高解像度モニタリングを追求しています。スマートエネルギー管理や予知的資産保全を含む8つのコアユースケースは、低遅延のインサイトのために組み込み型アナリティクスに依存しています。生成AIレイヤーがインシデントのトリアージと顧客コミュニケーションを自動化し、リソースに制約のあるチームが大規模なプラットフォーム刷新なしに増大するグリッドの複雑性を管理できるようにしています。

組み込み分市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アプリ内クラウド組み込みを制限するデータ居住地規制 | -1.7% | EU、GCC、グローバルへの拡大傾向 | 中期(2〜4年) |

| 中小企業における隠れた総所有コストを増大させる断片化したオープンソースライセンス | -1.3% | グローバル | 短期(2年以内) |

| アフリカにおける業種特化型BIの垂直採用を妨げるドメインコンテキスト型BIの人材不足 | -0.8% | アフリカ、他の新興市場への波及 | 長期(4年以上) |

| レガシーコアバンキングシステム内の高い技術的負債 | -1.1% | グローバル、既存の金融市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アプリ内クラウド組み込みを制限するデータ居住地規制

厳格な主権規制により、多国籍企業は機密データ、そして多くの場合は処理も特定の国境内に保持することを余儀なくされ、グローバルなアナリティクス展開が複雑化しています。[2]欧州委員会、「一般データ保護規則(GDPR)条文」、EUR-Lex、eur-lex.europa.eu ハイブリッドアーキテクチャは現在、展開全体の約40%を占め、規制対象ワークロード向けのオンプレミスノードと、機密性の低い分析向けのクラウドリソースを組み合わせています。複雑性とコストが価値実現までの時間を遅らせており、特にコンプライアンス負担が最も高い金融およびヘルスケア分野で顕著です。

中小企業における隠れた総所有コストを増大させる断片化したオープンソースライセンス

中小企業はライセンス費用を節約するためにオープンソースエンジンを選択することが多いですが、一貫性のないライセンス、依存関係の肥大化、パッチ管理のオーバーヘッドにより、総コストが当初の予想を超える可能性があります。[3]Karthikeyan P. ら、「中小企業におけるビジネスアナリティクスのコスト効率的な採用を分析する研究」、Journal of Emerging Technologies and Innovative Research、jetir.org 中小企業の採用に関する学術研究は、これらのコストを増幅させるスキル不足と文化的ギャップを浮き彫りにしています。それにもかかわらず、透明な価格設定とマネージドサービスを備えたベンダー支援型ディストリビューションが登場しており、中小企業がこのセグメントで予測される年平均成長率15.1%を維持するのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

組み込み分析市場セグメント分析

ソリューション別:

ソフトウェアが優位を保ちながらサービスが加速ソフトウェアセグメントは2025年に559億9,000万米ドルを生み出し、総収益の71.30%に相当し、可視化、モデリング、AI推論を駆動するコアエンジンとしての役割を裏付けています。成長は、ホストアプリケーション内での処方的ロジックと自動化された意思決定をサポートするようになった豊富なライブラリとAPIから生まれています。しかしサービスは、企業がインテグレーションの専門知識、スキーマ設計、変更管理サポートを求めるにつれ、年平均成長率15.95%で急速に前進しています。ロールベースのセキュリティ、マルチテナントデータモデル、ユーザーエクスペリエンスの調整を含む複雑な展開が、プロフェッショナルサービスを戦略的な支出カテゴリーへと変えています。

マルチクラウドまたはハイブリッドアナリティクスアーキテクチャを追求する組織は、アナリティクス資産の接続性、データリネージガバナンス、CI/CDパイプラインに関する深い知識を必要としています。アドバイザリーパートナーはアーキテクチャの設計図へと上流に移行し、マネージドサービスプロバイダーはセマンティックレイヤーの更新、クエリの調整、MLモデルの継続的なトレーニングを行うデイツー運用を提供しています。このサービスエコシステムは、ローコードツールが従来のBIスタックに不慣れなビジネスユニットチームへの組み込み型アナリティクス市場のリーチを拡大するにつれ、さらに広がると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:

エンタープライズグレードのソリューションが進化する中、中小企業の採用が加速大企業は2025年に496億3,000万米ドル、組み込み型アナリティクス市場の63.20%を支配し、数千人の社内ユーザーにガバナンスされたメトリクスを提供するフェデレーテッドデータファブリックを展開しています。これらの企業は、クロスドメインのセキュリティと監査証跡を維持しながら事業部門にサービスを提供するマルチテナントモデルを構築しています。彼らの優先事項は、グローバルなフットプリント全体でKPI定義の一貫性を保つことです。

中小企業は支出規模では小さいものの、年平均成長率14.75%で最も急速に成長しています。使用量ベースの価格設定を持つクラウドネイティブプラットフォームにより、これらの企業はかつてフォーチュン500の予算のみに許されていた機能を取得できるようになっています。知識統合に関する研究は、文化的・プロセス的な促進要因が整っている場合、中小企業が分析的インサイトを製品革新と業務上の俊敏性に転換することを示しています。ローコードのコンポーザビリティがさらに障壁を下げるにつれ、中小企業はエンタープライズBIスイートにかつて付随していた設備投資の負担なしに実験を拡大することが期待されています。

展開形態別:

クラウドの優位性が加速しハイブリッドモデルが台頭クラウド展開は2025年に464億1,000万米ドル、収益の59.10%を生み出し、SaaSベンダーがネイティブアナリティクスで提供内容を充実させるにつれ、年平均成長率15.35%で上昇します。低い初期コスト、弾力的なスケーリング、継続的な機能リリースにより、クラウドはデジタルネイティブ企業と中堅採用者にとってデフォルトの選択肢となっています。オンプレミスは高度に規制されたワークロードに不可欠であり続け、321億2,000万米ドルまたは支出の40.90%を占めています。これらの環境は、パブリッククラウドが常に対応できないデータの局所性とカスタマイズを提供します。

ハイブリッドアーキテクチャは現在、ローカルデータ処理ノードとクラウドベースの可視化レイヤーを組み合わせた主流の設計パターンとなっています。このアプローチは主権規制を満たしながら、機密性の低いデータのクロスドメイン統合を可能にします。その結果、ハイブリッドパターンに関連する組み込み型アナリティクス市場規模は純粋なオンプレミス成長を上回ると予測され、段階的な移行戦略とジャストインタイムのバースト容量をサポートしています。

エンドユーザー業種別:

BFSIがリードしヘルスケアが最も急速な成長を経験BFSIアプリケーションは2025年収益の161億8,000万米ドルまたは20.60%を占め、不正検出、リアルタイムリスクスコアリング、超パーソナライズされた製品提供のために組み込み型アナリティクスを活用しています。銀行は顧客生涯価値を高め、規制報告に準拠するためにモバイルおよびウェブチャネルにインサイトを組み込んでいます。

ヘルスケアの年平均成長率15.25%は、最も急速に動く業種となっています。プロバイダーは電子健康記録画面、ベッドサイドモニター、支払者監査システムにアナリティクスを組み込み、臨床アウトカムと償還メトリクスを相関させています。ThoughtSpot搭載のコンプライアンスモジュールなどの例は、インタラクティブ検索とAI提案がクレームサイクルを短縮し漏洩を削減する方法を示しています。製造、小売、エネルギーはそれぞれ、予知保全から需要予測まで、独自のドメイン固有のユースケースを追求し、組み込み型アナリティクス業界全体のフットプリントを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

統合モード別:

ダッシュボードのリーダーシップがアプリケーション内ワークフローへとシフトダッシュボード上および組み込みチャートの展開は2025年に組み込み型アナリティクス市場シェアの44.20%、2025年に347億2,000万米ドルを占め、コアタスクの傍らに配置されるなじみ深いタブロースタイルの可視化の継続的な魅力を裏付けています。セルフサービスのドリルダウン、エクスポート可能なウィジェット、軽度のカスタマイズへの需要は、ユーザーがすでに取締役会レベルのKPIスナップショットに依存しているバックオフィスの財務およびHRスイートで特にこのモードを関連性のあるものに保っています。

しかし、アプリケーション内およびワークフローレベルの統合は、チームが並行するレポートページではなくトランザクションが発生する場所でガイダンスを求めるため、2031年までに年平均成長率17.05%で拡大しています。ソフトウェア開発キットの組み込みはネイティブフォント、ロールベースのセキュリティ、シングルサインオンを提供し、iframeに関連する遅延とプライバシーのギャップを排除します。ベンダーはまた、インタラクションパターンを監視し、ミリ秒単位の速度で再注文の提案や不正警告などのナッジを表示する事前学習済みAIモデルをバンドルしています。ポータルおよびウェブ組み込みアプローチは、クロスアプリケーションの可視性を必要とするパートナーおよび顧客エコシステムに引き続き対応していますが、企業が業務クリックと分析クリックの境界を曖昧にするコンテキスト対応のマイクロフロントエンドへと再プラットフォーム化するにつれ、その成長は遅れています。

ビジネス機能別:

財務の基盤が広がり営業・マーケティングが勢いを増す財務・会計は2025年に262億4,000万米ドルを生み出し、リアルタイムのキャッシュフローモニタリング、継続的クローズ、監査サイクルを短縮するルールベースの異常検出により、組み込み型アナリティクス市場規模の最大のスライスを形成しています。コントローラーはGL外れ値を数秒で表示する組み込み差異ダッシュボードを採用し、財務チームは各取引確認で更新されるリスクヒートマップにFXエクスポージャーをストリーミングしています。予測的な債権回収スコアリングは督促戦略をさらに自動化し、顧客満足度を犠牲にすることなく売上債権回転日数を削減しています。

営業・マーケティングの展開は、フロントラインスタッフが別個のBIポータルではなくCRMおよびキャンペーンプラットフォーム内でパイプラインインテリジェンスを求めるにつれ、年平均成長率17.60%で加速しています。AI駆動の傾向スコアリングはアップセル候補を提案し、マーケティングリーダーはクリエイティブテストに関する即時フィードバックを受け取り、フライト中の予算シフトを可能にします。カスタマーサービスグループもチケット画面にセンチメントアナリティクスを組み込み、ターゲットを絞った顧客奪還オファーをトリガーする解約防止モデルにフィードしています。業務・サプライチェーンのユーザーも僅差で続き、出荷ETAや在庫バッファー、サプライヤーリスクスコアを注文管理コンソールに直接重ね合わせてレジリエンスを高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アナリティクスタイプ別:

記述的コアが持続しながら処方的アナリティクスがリードを取る記述的アナリティクスは2025年も基盤であり続け、企業が何が起きたか、なぜ起きたかについての明確な振り返りを依然として必要としているため、371億3,000万米ドルを占めています。過去のKPI、規制提出書類、SLA遵守を要約するダッシュボードは、法定義務と管理義務を引き続き満たしています。診断ルーティンは、チャネルミックスや生産ボトルネックなどの根本原因要因を追跡することでこの基盤を拡張し、経営幹部や監査人が期待するナラティブを提供しています。

処方的アナリティクスは年平均成長率19.55%で拡大し、予算、能力、リスク許容度などの制約を考慮した最適化ソルバーとシナリオエンジンを通じてインサイトを推奨アクションへと変換します。小売業者は現在、マージンとリアルタイムの売り切れのバランスを取るためにマークダウンアルゴリズムを販売時点管理モジュールに組み込み、物流企業は燃料価格の変動に応じて最低コストルーティングをその場で計算しています。予測モデルは橋渡し役として機能し、処方的レイヤーが最善の対応を選択する前に需要、リスク、または離脱確率を予測します。これらの層が合わさって、組織が主要なワークスペースを離れることなく「何が起きたか」から「次に何をすべきか」へと進むアナリティクスの連続体を生み出しています。

地域分析

北米の組み込み分析市場

北米は2025年に268.66億米ドル(世界収益の36.50%)を創出し、成熟したデジタルインフラ、深いクラウド普及率、およびデータ駆動型プロセスに精通した労働力を反映しています。金融サービス、ヘルスケア、テクノロジー企業が需要をリードしており、ヘッドレスBIとローコードの融合が組み込み分析市場全体での製品展開を加速させています。初期のエタープライズ採用者は、記述的ダッシュボードからAI強化型の処方的モジュールへのアップグレードを継続しています。

ドイツ、英国、フランスの組み込み分析市場

欧州は、展開の選択を形成する強力なプライバシー規制に支えられた安定した成長を示しています。ドイツ、英国、フランスが投資をリードしており、製造業者がインダストリー4.0フレームワークを統合し、金融プラットフォームが非銀行アプリ内に組み込み金融モデルを拡張しています。ベンダーは、GDPRおよびソブリンクラウドの要件に沿った詳細な同意管理、暗号化、およびローカルホスティングオプションによって差別化を図っています。

アジア太平洋の組み込み分析市場

アジア太平洋地域は、モバイルファーストの消費者行動と野心的な政府のデジタルトランスフォーメーションアジェンダに支えられ、15.05%のCAGRで最も急速に拡大している地域です。日本は自動化計画をリードしており、CFOの89%が2025年までにより深い組み込み分析の導入を目指しています。インドおよび東南アジア経済は、低コストのクラウインフラとフィンテックイノベーションを通じて採用を加速させています。これらのダイナミクスは地域における組み込み分析市場規模を拡大させ、ローカルプラットフォームプロバイダーの台頭と多国籍ベンダーとの新たなパートナーシップを生み出しています。

規制環境

組み込みアナリティクスの導入は、AIおよびデータ保護に関する規制が重複して形成されており、これは運用ワークフロー内で提供される洞察が、しばしば自動化またはAI支援による意思決定を用いているためである。欧州連合では、EU AI法がリスクレベルと透明性に紐づく要件を導入しており、汎用目的AI(GPAI)モデルの出力に対する強制力のある透明性義務(第50条)に加え、許容できないリスクを伴う行為の禁止(第5条)が含まれる。データ保護は規制対象産業における主要なコンプライアンス設計の基盤であり続けており、GDPRに準拠した管理策が、組み込みアナリティクスの実行場所や、ユーザー向け説明・同意・監査の実装方法に影響を与えている。

2026年には、EUの機関および規制当局が、組み込みアナリティクスベンダーおよび採用企業に影響を与える見解の明確化やスケジュール調整も発表した。EDPBは匿名化に関するガイドライン02/2026(2026年7月)を発表し、AI駆動の処理およびアナリティクス文脈における匿名化技術を再評価する必要性を反映した。別途、EDPBとEDPSは共同意見2/2026(2026年2月)を発表し、デジタル法制全体のコンプライアンス簡素化を目的とした欧州委員会のデジタル・オムニバス提案を支持するとともに、高リスク区分における一部のAI法適合義務に関する調整済みスケジュールを示した。EU域外では、NISTのAIリスクマネジメントフレームワーク(AI RMF)が広く採用されている自主的な枠組み(Govern、Map、Measure、Manage)を提供しており、多くの世界的企業が組み込みAIおよびアナリティクス機能に、特に重要インフラの利用事例を支える組み込みアナリティクス機能に対して活用している。

バリューチェーン分析

組み込みアナリティクスのバリューチェーンは、運用システム(ERP、CRM、HCM、MES/SCADA、業界データフィード)全体でのデータ生成・取得から始まり、コネクタ、セマンティックレイヤー、ガバナンスを通じた統合とモデリングへと進む。そこから、SDK、API、UIコンポーネントを介してホストアプリケーションへの組み込み型の提供が実現される。プラットフォームベンダーおよび専門企業は、クエリエンジン、可視化レイヤー、自然言語処理およびAI支援機能、マルチテナント環境向けの管理ツールを提供し、一方でクラウドプロバイダーおよびデータプラットフォームは、多くの導入で使用されるコンピューティング、ストレージ、ID管理サービスを提供する。プロフェッショナルサービスおよびシステムインテグレーターは、アーキテクチャ設計、テナント分離、ロールベースのアクセス制御、ライフサイクル運用に実質的に貢献しており、特にデータ常駐制約を満たすために使用されるハイブリッド構成において重要である。

標準化と相互運用性への取り組みも、組み込みアナリティクスコンポーネントの上流の設計選択と下流の可搬性を形成している。2025年3月、OASIS Openはデータ来歴標準技術委員会を発足させ、Cisco、IBM、Intel、Microsoft、Red Hatを創設スポンサーとして、組み込み型の洞察の信頼性と監査可能性を高める、より明確な系統・来歴の実践を支援した。2025年、EDM CouncilはObject Management Group(OMG)の買収契約に署名し、同年後半に買収を完了させ、データ管理およびシステム相互運用性に関わる標準コミュニティと成果物を統合した。これは、組み込みアナリティクス製品が共有モデルおよびガバナンス期待にどのように整合するかに影響を与える可能性がある。提供面では、多くの実装がバッチETLのみに依存するのではなく、クエリ時にソースアプリケーションと直接統合することでレイテンシを削減しており、これにより高性能なコネクタ、安全なトークン伝播、テナント間の行レベルセキュリティの重要性が高まっている。

競合環境

競争は、広範なスタックベンダー、専門プラットフォームプロバイダー、新興スタートアップにまたがっています。Microsoft、SAP、Oracle、GoogleはAIクエリ、自然言語生成、垂直方向に事前設定されたロジックで製品スイートを深化させています。彼らの規模はパフォーマンスを保証しますが、ThoughtSpot、Domo、Reveal BIなどのアジャイルなベンダーは展開速度、柔軟なライセンス、ドメイン最適化されたSDKで勝利しています。Microsoftの2025年アップグレードは自然言語Q&Aと自動化されたインサイト発見を追加し、サードパーティアプリへの統合を簡素化し、中堅ISVの間での魅力を拡大しました。

専門企業はIoT向けエッジアナリティクスやドメイン制約に調整された処方的エンジンなどのホワイトスペースニッチをターゲットにしています。Number Analyticsはサブ秒の異常検出を提供する製造業に特化したモジュールを立ち上げました。CelerDataは複雑なシャーディングに頼ることなく顧客向けアプリ内で数万件の同時クエリを処理する高並行性エンジンを発表しました。生成AIの統合が次の戦場を表しており、複数のプロバイダーがユーザーのプロンプトをSQL、可視化、または推奨アクションに変換する会話型エージェントを公開しています。[4]CelerData、「組み込み型アナリティクスとは何か、どのように機能するか」、CelerData、celerdata.com

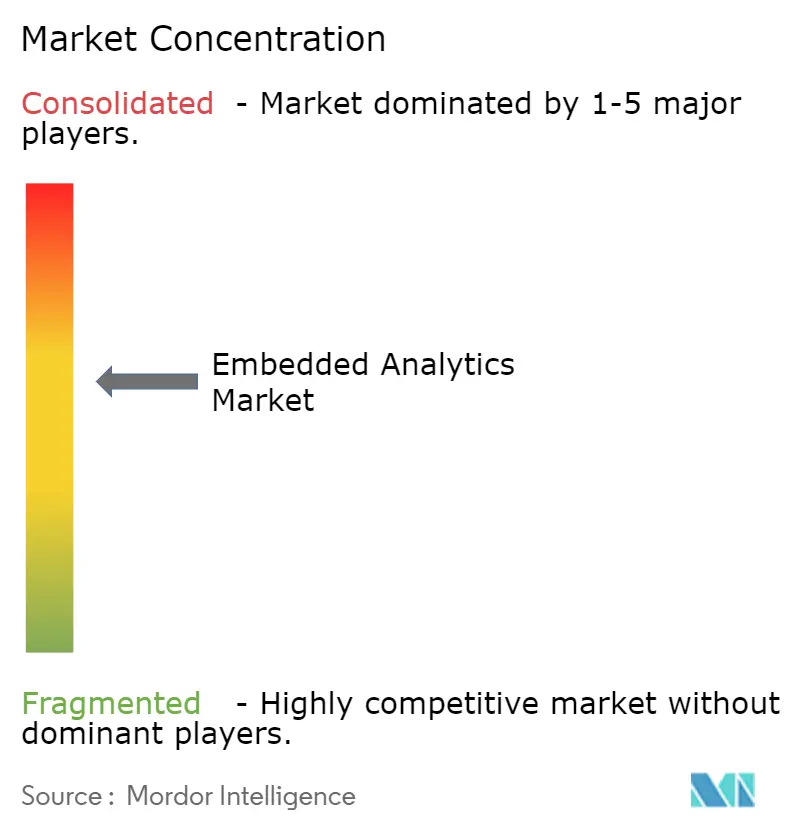

戦略的アライアンスもこの分野を形成しています。ISVは独自スタックを構築するのではなく、アナリティクスコンポーネントを事前パッケージ化することが増えており、市場投入までの時間を短縮しています。市場の断片化が続く中、いかなるベンダーもグローバルで二桁のシェアを保持していないため、組み込み型アナリティクスエンジンをホワイトラベルコンポーネントとして提供するパートナーが、よりスティッキーなユーザーエクスペリエンスを追求するSaaS企業の間で支持を得ています。

組み込み型アナリティクス業界のリーダー

Oracle Corporation

MicroStrategy Incorporated

SAP SE

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた組み込み分析市場の企業

- Microsoft Corp.

- SAP SE

- IBM Corp.

- Oracle Corp.

- Salesforce (Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Inc.

- Sisense Inc.

- Infor (Birst)

- Google Cloud (Looker)

- ThoughtSpot Inc.

- Domo Inc.

- Zoho Analytics

- GoodData Corp.

- Yellowfin BI

- Sigma Computing

- Exago Inc.

市場機会と将来展望

一つの機会は、運用アプリケーション内で組み込み型ダッシュボードから会話型・エージェント型インターフェースへの移行であり、専門的なBIユーザーへの依存を減らし、文脈に応じた意思決定を改善する。Google Cloudは2026年4月にLooker Embedded Conversational Analytics APIを一般提供とし、Geminiを活用したマルチターンの自然言語対話を、サードパーティアプリケーション内で可能にした。これにより、ISVがアナリティクスを別個のレポーティングモジュールではなく、コア製品機能としてパッケージ化する余地が生まれる。ベンダーが会話型レイヤーを追加するにつれ、ビジネス用語をテナント間で一貫した指標に変換するガバナンスされたセマンティックモデルへの需要が高まっており、これはトレーサビリティと管理に関する規制対象産業の要件にも合致する。

二つ目の機会は、クラウドの弾力性とローカル管理を組み合わせた、規制対象かつ主権に敏感な導入に集中しており、特にBFSIおよびヘルスケア分野では、組み込みアナリティクスがリスク、コンプライアンス、収益整合性のワークフローに使用されている。本レポートの市場背景では、クラウドが主流である一方、オンプレミスが依然として支出の大きな割合(2025年に40.90%)を占めており、ハイブリッドアーキテクチャ、ポリシーベースのアクセス、データ常駐制約に対応する監査可能なアプリケーション内ワークフローの余地を示している。認証とテナントコンテキストの伝播を標準化した実装は、一般的にOIDCおよびJWTベースの手法を用いており、パフォーマンスやセキュリティ態勢を損なうことなく、複数のアプリケーション面にアナリティクスを組み込むことを容易にすることで、製品主導の拡大も支えている。

組み込み分析市場における最近の業界動向

- 2026年7月:ActianはJaspersoftの買収を発表し、Actianのデータ管理ポートフォリオに組み込みアナリティクスおよびレポーティング機能を追加した。この取引により、Actianはデータ統合およびガバナンスツールに加えて、アプリケーション組み込み型レポーティングを提供する能力を強化し、アナリティクスをソフトウェア製品の一部として提供したいベンダーを支援する。

- 2026年6月:Microsoftは、Power BIを含むMicrosoft Fabricの各種サービス全体でAIエージェントとリアルタイム体験のための共有コンテキストレイヤーであるFabric IQの一般提供を発表した。エージェント型対話のコンテキストを標準化することで、Fabric IQは共通のガバナンスおよびセマンティック理解に依存するアプリケーション全体で、より一貫した組み込みアナリティクス体験を支援する。

- 2024年6月:MicroStrategyはMicroStrategy ONEをリリースし、企業がノーコードのアプローチを用いてAI駆動のデータインサイトをWebおよびモバイルアプリケーションに直接組み込めるようにすることを目指した。このリリースは、組み込み型提供とAI支援体験に対する競争的な重視を強化し、製品チームがエンドユーザーを別個のBIツールに移行させることなくアナリティクスを展開できるよう支援した。

組み込み分析市場 レポートの範囲と調査方法論

市場定義と対象範囲

組み込みアナリティクス市場は、ホストとなるビジネスアプリケーションに組み込まれたアナリティクスおよびレポーティング機能を対象としており、エンドユーザーは主要なワークフローを離れることなくダッシュボードを閲覧し、レポートを実行し、データを分析できる。

対象範囲の除外事項:他のソフトウェア製品に組み込まれていないスタンドアロンのアナリティクスツール、および組み込みアナリティクスの価値に直接結びつかない汎用的なITハードウェア支出を除外する。

セグメンテーション概要

- ソリューション別

- ソフトウェア

- サービス

- 組織規模別

- 中小企業

- 大企業

- 展開形態別

- クラウド

- オンプレミス

- エンドユーザー業種別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売および電子商取引

- 製造

- エネルギーおよびユーティリティ

- 輸送および物流

- 統合モード別

- ダッシュボード上/組み込みチャート

- アプリケーション内/ワークフロー

- ポータルおよびウェブ組み込み

- ビジネス機能別

- 財務・会計

- 営業・マーケティング

- 業務・サプライチェーン

- 人事

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、日常的な購買における「組み込み」の意味を整理することから始まり、その後、業界全体の需要シグナルの明確な把握につながる。米国センサス局および経済分析局のデジタル経済データ、ソフトウェアおよびデータ関連職種に関する米国労働統計局のデータ、OECDのICT指標、データガバナンスおよびセキュリティ期待を形成するISOやNISTのガイダンスなどの公開資料を使用する。また、パッケージ化のパターンと価格動向を理解するため、ソフトウェア企業の開示資料、年次報告書、投資家向け資料、製品ドキュメント、信頼できる報道も確認する。

非上場企業に関する可視性の欠如を減らすため、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、および組み込みアナリティクスがプロジェクト範囲に明確に記載されているグローバルな契約・入札情報の有料サブスクリプションも参照する。これらの情報源は、プラットフォーム展開のタイミングや典型的な取引構造の確認に役立ち、その内容をインタビューガイドに反映する。上記のデスクリサーチ情報源は例示に過ぎず、データ収集、検証、確認のために他の多くの公開文書も検討されている。

一次インタビューおよび調査

一次調査は、対象範囲を検証し、実際の価格設定の仕組みを確認し、クラウドおよびオンプレミス導入における採用タイミングを検証するために使用される。主要地域にわたる組み込みアナリティクス製品担当者、アプリケーションプロバイダー、システムインテグレーター、企業購買担当者と対話し、回答者が「組み込み」と見なすものと、別個のアナリティクスアドオンとして販売されているものとの違いを整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:13% | アジア太平洋地域:44% |

| ミッドティア:45% | 機能/事業部門リーダー:30% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:16% | マネージャー:57% | 南北アメリカ:25% |

市場規模算定と予測

コアとなる市場規模算定モデルは、トップダウン方式を採用しており、ソフトウェアおよびIT支出のシグナルを、主要なアプリケーションカテゴリー全体に採用率とアタッチレートの前提を適用することで、対応可能な組み込みアナリティクス需要プールに変換する。その総額は、導入形態別のサンプル平均販売価格帯、パートナーチャネルの確認、ベンダー収益開示の手がかりなど、選択的なボトムアップの推定値を用いて裏付けられ、これにより重複計算や過小把握を調整する。

これらのインプットは、非公開データに依存せずに説明・更新できることから選ばれている。このモデルは、クラウドとオンプレミスの比率、一人当たりまたはアプリケーションごとの典型的な価格設定挙動、OEMまたは組み込み型バンドルとして販売されるアナリティクスの割合、業種別の導入・サポート強度、モダナイゼーションサイクルに紐づく購買者の採用タイミングによって形成される。インタビューのフィードバックがデスクリサーチの見解にギャップを示す場合(例えば、ERP、CRM、業界向けアプリケーションにアナリティクスがどのようにパッケージ化されているか)、純粋な組み込み価値を過大評価しないよう補正要因を適用する。

予測に関しては、組み込みアナリティクスの成長がプラットフォームのバンドル決定や急速に変化しうる企業予算サイクルに強く影響されるため、シナリオ分析を使用する。まず、採用ペース、価格の進行、クラウド移行に関する一次回答者の総意的な見解を用いてベースケースを設定し、その後、アタッチレート、サービス強度、通貨前提を変化させることで、保守的および積極的なケースを算出する。

データ検証と更新サイクル

検証は独立したシグナル間の三角測量によって行われ、出力は地域、導入形態、業種別支出パターンによる変動について確認される。あるセグメントで予想外の急増や急減が見られた場合、要因となるインプットを再確認し、根拠となる情報源の経路を見直し、実際の市場イベントが発生したのか、前提が乱れたのかを確認するために選定した専門家に再度連絡する。

承認前に、モデルおよび記述内容は複数段階のアナリストレビューを経て、定義、単位、年次換算の一貫性を保つ。レポートは毎年更新され、大規模な製品バンドル変更、大規模なプラットフォーム発表、企業ソフトウェア支出の急激な変化など、重大なイベントが発生した際には中間更新が実施される。提供直前には最終確認が行われ、クライアントは入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの組み込みアナリティクス市場規模と他の公表推定値との比較

組み込みアナリティクスの公表市場規模は、市場名が同一に見えても、各社が必ずしも同じものを計上していないため、しばしば異なる。差異は通常、組み込み機能がスタンドアロンのアナリティクスからどのように区別されているか、サービスが含まれているかどうか、および使用されている年次・通貨のタイミングに起因する。

主なギャップは、その推定値が広範なビジネスインテリジェンスプラットフォームの収益や隣接するスタンドアロンのアナリティクスツールを含んでいるかどうかによるものであり、Mordor Intelligenceは、アナリティクスがホストアプリケーション内の組み込み機能として提供され、導入形態およびパッケージ化の確認を通じて検証された場合にのみ価値を計上している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 78.53億米ドル(2025年) | |

| グローバルコンサルティング会社A | 61.97億米ドル(2024年) | より早い年次を使用しており、組み込みアナリティクスをより広範なアナリティクスプラットフォーム支出と混合しているように見受けられ、これによりスタンドアロンのBIサブスクリプションが取り込まれ、ベンダーのマッピング方法によって総額が膨らんだり変動したりする可能性がある。 |

| 業界出版社B | 22.93億米ドル(2025年) | より狭い定義を適用しており、コアとなる組み込みソフトウェア収益に重点を置く傾向があり、購買者が組み込み型導入と併せて一般的に購入するサービスやパートナー主導の実装作業の大部分を除外している可能性がある。 |

公表されている数値間のばらつきは、主に組み込みとみなされるものと隣接するアナリティクスとみなされるものの違い、および基準年や通貨換算などのタイミングの選択によって説明される。総額を明確なパッケージ化のルール、導入形態、購買者検証済みのアタッチレートに結びつけることで、当社の推定値は、毎年基準を変えることなく再確認・更新可能な実用的なインプットに対して追跡可能な状態を維持している。

レポートで回答される主要な質問

組み込み型アナリティクス市場の急速な成長を促進しているものは何ですか?

成長は、日常のアプリケーション内でリアルタイムのインサイトを提供する必要性、クラウドネイティブアナリティクスエンジンの成熟、および行動時点での意思決定を加速する処方的AI機能へのシフトから生まれています。

組み込み型アナリティクス市場をリードしている地域はどこで、最も急速に成長しているのはどこですか?

北米が2025年に36.50%の収益シェアでリードし、アジア太平洋地域はデジタルトランスフォーメーション投資が加速する中、2031年までの年平均成長率15.05%で最も急速に成長しています。

ローコードプラットフォームは組み込み型アナリティクスの採用にどのような影響を与えていますか?

ヘッドレスBIフレームワークと組み合わせたローコードツールは開発時間を短縮し、チームが数ヶ月ではなく数週間でカスタムアナリティクスを組み込めるようにし、生産性を最大40%向上させます。

なぜヘルスケアが組み込み型アナリティクスで最も急速に成長している業種なのですか?

価値基準型償還モデルとデジタル化された臨床ワークフローはベッドサイドのインサイトを必要とし、組み込み型アナリティクスはアウトカム追跡と収益の整合性を改善し、ヘルスケアにおける年平均成長率15.25%を支えています。

規制産業に好まれる展開モデルは何ですか?

オンプレミスのデータ処理とクラウドベースの可視化を組み合わせたハイブリッドモデルにより、組織はスケーラビリティの恩恵を享受しながらデータ主権規制を満たすことができます。

処方的アナリティクスは将来の組み込みソリューションをどのように形成しますか?

最適なアクションを推奨する処方的エンジンは年平均成長率19.55%で拡大し、組み込み型アナリティクスを回顧的なレポーティングから次善のステップを自動化する前向きな意思決定エンジンへと変えます。

2026年の組み込み型アナリティクス管理市場の規模はどのくらいですか?

組み込み型アナリティクス市場規模は、2025年の785億3,000万米ドルおよび2026年の892億5,000万米ドルから2031年までに1,691億8,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率13.65%を記録する見込みです。

最終更新日: