偏向型カテーテル市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

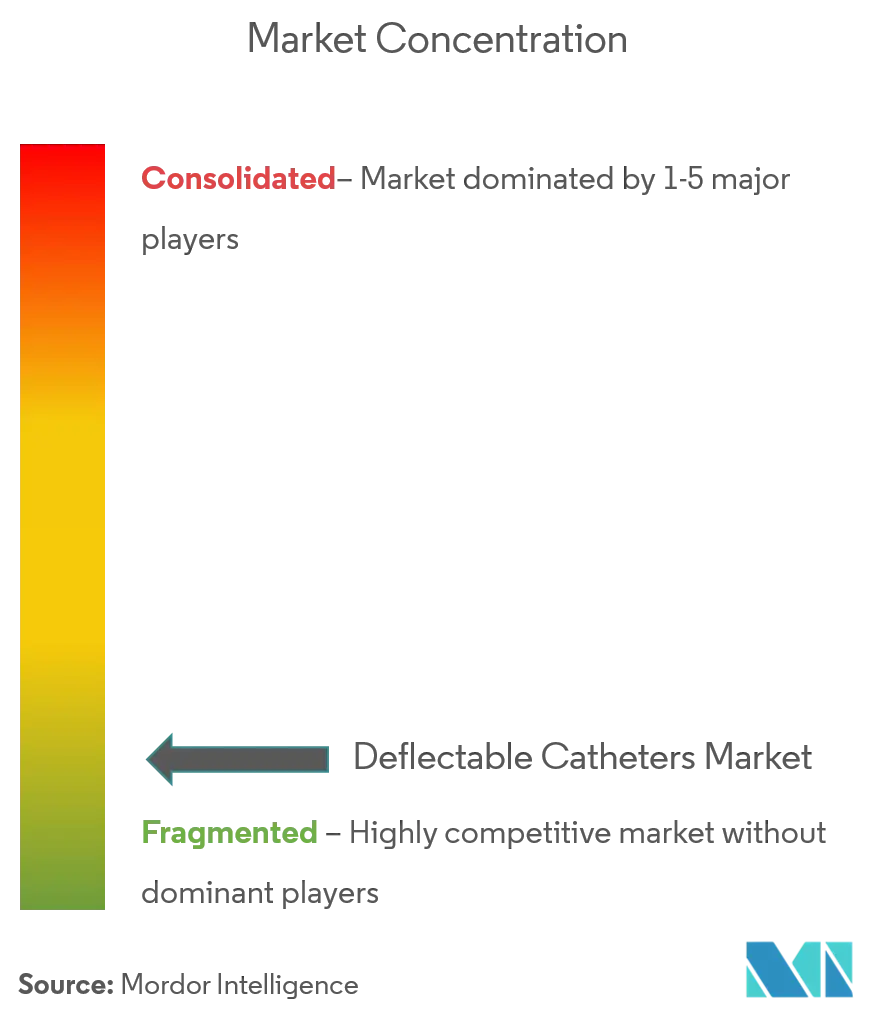

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

偏向型カテーテル市場分析(Mordor Intelligence)

2026年における偏向型カテーテル市場規模は21億6,000万米ドルと推定され、2025年の20億5,000万米ドルから成長し、2031年には28億1,000万米ドルへの拡大が予測されており、2026年から2031年にかけてCAGR 5.38%で成長します。需要は電気生理学(EP)手技に根ざしていますが、優れた操縦性と可変スティフネスプロファイルを必要とするパルスフィールドアブレーションなどのプレミアム用途へと成長の軸足が移っています。多方向シャフト設計は複雑な左心房インターベンションにおいて普及が進む一方、供給制約と高まるバイオコンパティビリティ需要を背景に、ペバックス系ポリマーがレガシーPTFEに取って代わりつつあります。地域別では、北米が現在のリーダーポジションを維持していますが、アジア太平洋地域がトレーニングセンターの増加と償還制度の自由化により最も急峻な数量拡大をもたらしています。同時に、ニチノールワイヤーの供給不足およびFDA・MDRによるエビデンス規制の強化が参入障壁を引き上げており、強固なサプライチェーンと十分なリソースを持つ臨床アフェアーズチームに対するプレミアムが高まっています。

主要レポートポイント

- 用途別では、電気生理学マッピング・アブレーションが2025年の偏向型カテーテル市場シェアの52.01%を占め、構造的心疾患およびTAVIサポートは2031年までCAGR 6.47%で拡大する見込みです。

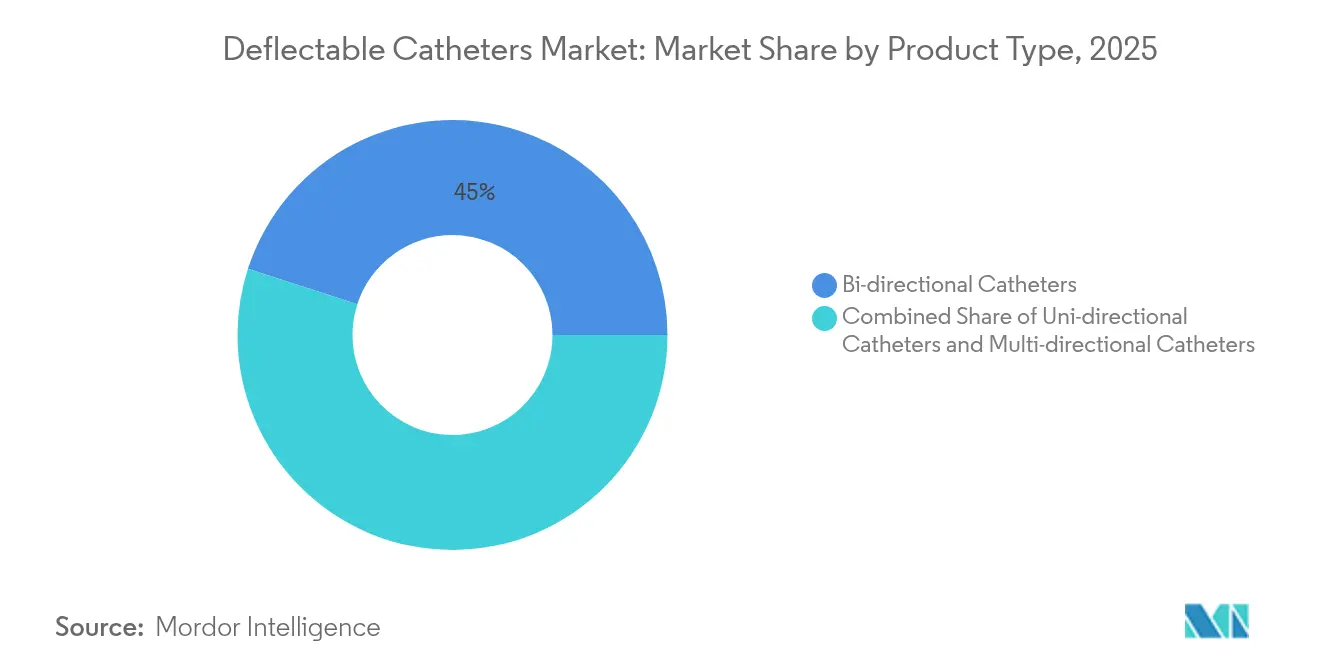

- 製品タイプ別では、双方向カテーテルが2025年の収益シェアで45.02%のリードを維持しており、多方向設計は2031年までCAGR 6.08%で成長すると予測されています。

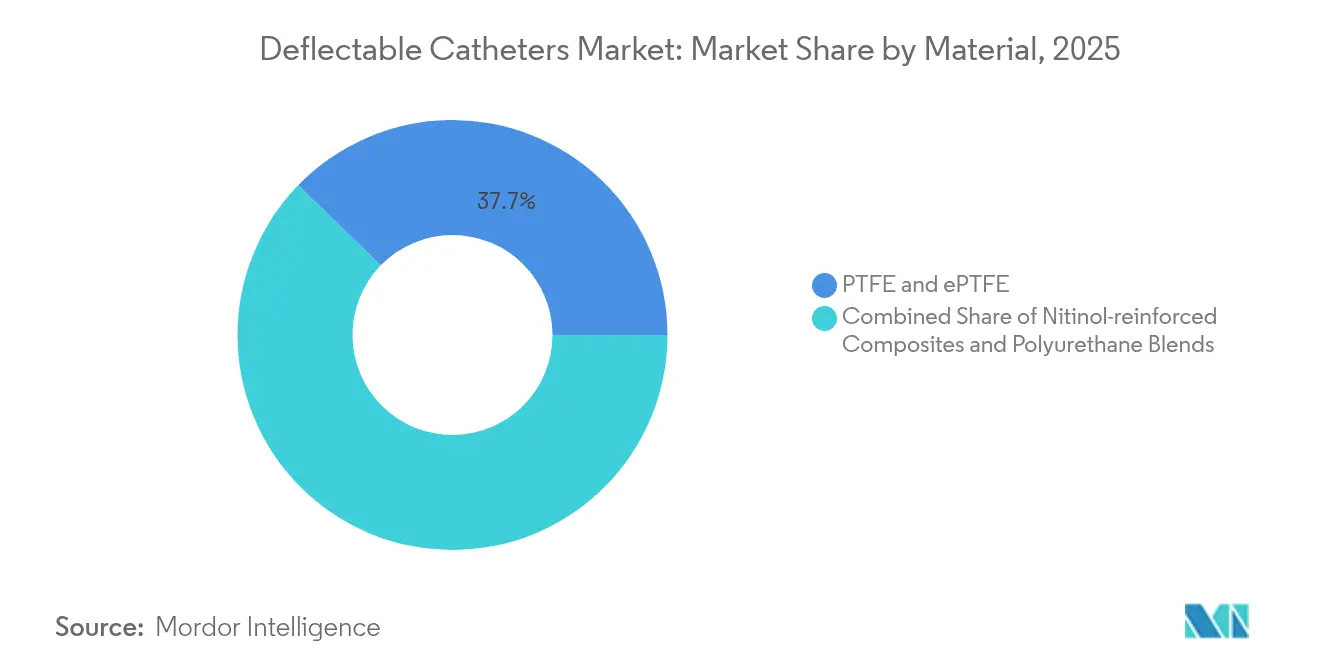

- 材料別では、PTFEが2025年の偏向型カテーテル市場規模の37.74%のシェアを保有し、ペバックス・ポリウレタンブレンドは2031年までCAGR 6.93%で進展しています。

- エンドユーザー別では、病院・心臓センターが2025年の偏向型カテーテル市場規模の64.68%を占め、外来手術センターは2026年から2031年にかけてCAGR 6.76%で増加する見込みです。

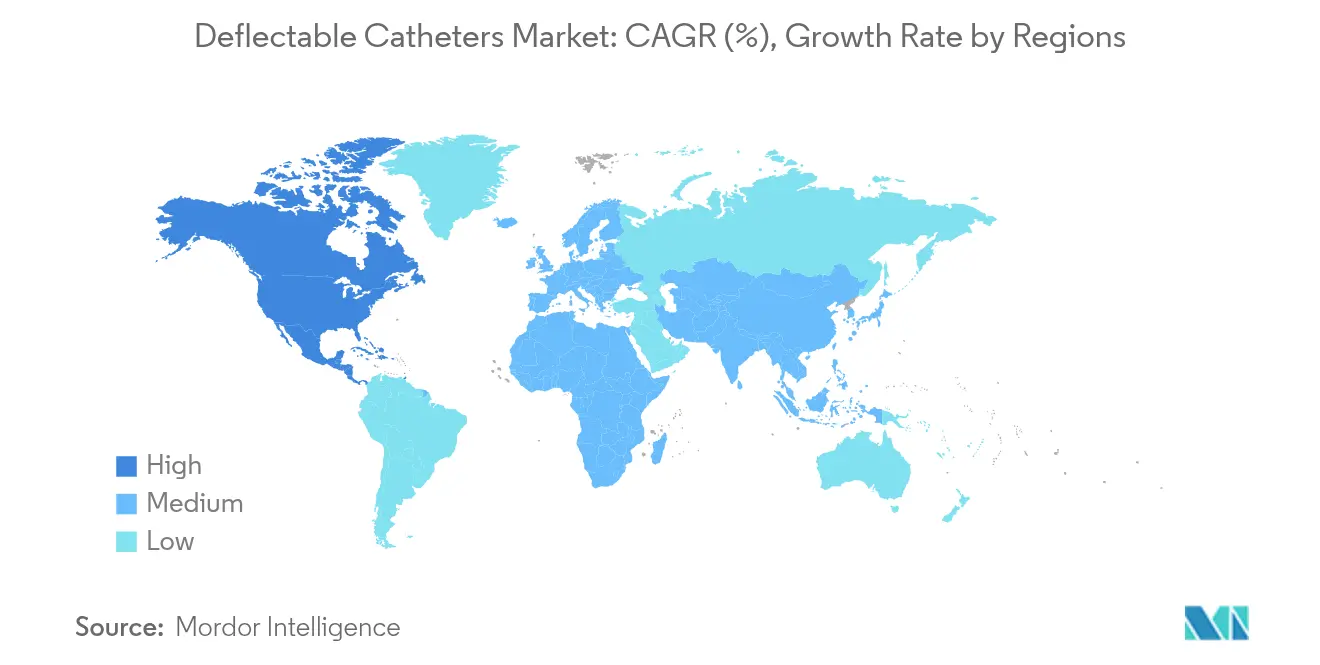

- 地域別では、北米が2025年の偏向型カテーテル市場の43.08%を占め、アジア太平洋地域がCAGR 7.26%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の偏向型カテーテル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い心血管疾患有病率と高齢化人口 | +1.2% | 世界、北米・欧州に集中 | 長期(4年以上) |

| 低侵襲EP(電気生理学)アブレーション手技の採用増加 | +1.8% | 世界、北米主導、アジア太平洋地域に拡大 | 中期(2~4年) |

| 急速な材料革新(ペバックスブレンド、薄型ニチノールブレイド) | +0.9% | 世界、研究開発は北米・欧州に集中 | 中期(2~4年) |

| 病院設備投資のカテーテルラボ自動化へのシフト | +0.7% | 北米・欧州、アジア太平洋地域に新興 | 長期(4年以上) |

| パルスフィールドアブレーションプラットフォームが次世代操縦性を要求 | +1.1% | 世界、先進市場での早期採用 | 短期(2年以下) |

| AI支援マッピングカテーテルによる複雑な左心房症例の開拓 | +0.6% | 北米・欧州、一部のアジア太平洋地域センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い心血管疾患有病率と高齢化人口

増大する世界的な心血管疾患負荷により手技件数は高水準を維持していますが、高齢化した解剖学的特性は蛇行した血管や石灰化病変をもたらし、シャフトの迅速な応答性と精密なチップコントロールを必要とします。可変スティフネスゾーン、セグメント化ブレイドレイヤー、およびマイクロマーカーフィードバックにより、脆弱な血管における安全なナビゲーションが可能となり、高齢者コホートにおける透視時間と造影剤使用量を削減します。

低侵襲EP(電気生理学)アブレーション手技の採用増加

EPラボは、シングルショット技術によるワークフロー短縮と日帰りアブレーションの実現により、症例数が増加しています。外来手術センターは2024年に経皮的冠動脈インターベンションの1.8%を施行し、病院と同等の安全性を達成しており、カテーテルメーカーがリソースの少ない環境でも迅速な交換移行と耐久的な病変品質を重視するよう促しています。Boston ScientificのFARAPULSEプラットフォームは、正確なアライメントと副次的損傷を最小限に抑える操縦可能デリバリーシースへの需要を示しています [1]Boston Scientific、「Boston Scientific、2025年第1四半期業績を発表」、bostonscientific.com。

急速な材料革新(ペバックスブレンド、薄型ニチノールブレイド)

2024年のPTFE供給不足により単一ソース樹脂の脆弱性が露呈し、OEMはペバックス、ポリウレタン、ニチノールラインドハイブリッドへとシフトしています。これらの素材はプッシャビリティを維持しながら急角度の屈曲に対応します。Zeusは、薄壁ペバックスライナーに対するOEMからの需要に応えるべく押出成形能力を127%拡大し、これらの代替ポリマーの持続的な採用を示しています。

病院設備投資のカテーテルラボ自動化へのシフト

統合型イメージングおよびロボットナビゲーションスイートにより、調達チームはハードウェアとカテーテル契約を一括購入するようになり、シームレスな相互運用性を保証するベンダーが有利になっています。Covenant HealthによるUSD 120万ドルのラボアップグレードは、ソフトウェア主導のワークフローを優先し、ロボットドライバーと互換性のあるプレミアム操縦型シースを導入しました。カテーテル設計者は現在、磁気センサーを組み込み、自動展開プロファイルに合わせてプルワイヤーのライフサイクルを延長しています。

パルスフィールドアブレーションプラットフォームが次世代操縦性を要求

PFAシステムは均一なエレクトロポレーションのために組織との密接な接触が必要です。Boston Scientificの操縦型カテーテルは日本と中国で規制承認を取得しており、チャー形成を低減するための力センシングを備えたループベースアーキテクチャの世界的な追求を反映しています。デバイスメーカーは研究開発予算をレガシー高周波シャフトから可変ループメカニクスとマルチセンサーアレイへと再配分しています。

AI支援マッピングカテーテルによる複雑な左心房症例の開拓

TAILORED-AFトライアルで報告された不整脈非再発率88%はAIガイドアブレーションの有効性を裏付け、高密度電極とオンボードプロセッサによるリアルタイム電位図解析を組み込んだカテーテルへの需要を加速させています。CardioXplorerなどのオープンソースロボットプラットフォームは、経路計画の強化と壁面衝突力の低減を実証しており、データセントリックなカテーテル設計への期待を高めています [2]Journal of Clinical Medicine、「心血管手技におけるカテーテル関連血栓症」、mdpi.com。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイス関連感染・血栓リスク | -0.8% | 世界、先進市場での監視強化 | 短期(2年以下) |

| 厳格なFDA・MDRエビデンス要件 | -1.1% | 世界、北米・欧州で最も厳格 | 中期(2~4年) |

| 訓練を受けた電気生理学者の不足 | -0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| マイクロブレイドニチノールワイヤーの世界的な供給不足 | -0.4% | 世界、プレミアムセグメントへの集中的影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

デバイス関連感染・血栓リスク

カテーテル関連血栓症に対する臨床的警戒から、規制当局は材料コーティングと手技中の抗凝固処置に注目しています。直接経口薬は全身性血栓負荷を軽減しますが、出血イベントが再インターベンション率を高め、エンジニアをヘパリン結合面および滑らかなジャンクションジオメトリへと誘導しています。2024年の複数の自主回収により、病院の購買委員会は実績ある安全記録への注目を強めています。

厳格なFDA・MDR エビデンス要件が市場投入までの時間を延長

FDAの2024年品質システム規制とISO 13485の整合、および欧州のMDRは、わずかな設計変更であっても完全な臨床調査を義務付けており、研究開発費を増大させ、平均12~18ヶ月の市場投入遅延をもたらしています。市場参入者は臨床アフェアーズチームを拡大し、償還および臨床医の信頼を確保するために積極的なサーベイランスを展開する必要があります。

マイクロブレイドニチノールワイヤーの世界的な供給不足

航空宇宙産業の需要と制約された溶解能力により、超弾性ワイヤーの供給が逼迫し、プレミアム多方向シャフトの生産が遅延しています。OEMはデュアルソーシングとブレイド密度の小型化によってトルクを維持しながら材料使用量を削減することで対応しましたが、高複雑度の構造物に対する近期の供給は依然として不透明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多方向イノベーションが成長を牽引

多方向カテーテルのコホートは2031年までCAGR 6.08%で成長する一方、双方向カテーテルは偏向型カテーテル市場において45.02%のリードを維持しています。高角度アーティキュレーションとツイストフリーのトルク伝達により、後肺静脈および心室中隔ターゲットへのアクセスが可能となり、複雑なEPおよびTAVIサポート症例における採用が拡大しています。Johnson & JohnsonのOMNYPULSE 12mm統合コンタクトフォーステレメトリー搭載チップは、スマートなマルチベクターナビゲーションへの転換を示しています。

複雑な人間工学とプレミアムセンサーアレイにより平均販売価格は上昇していますが、OEMは製品ラインでハンドルアセンブリを共有するモジュラープラットフォーム設計によってコストを相殺しています。一方、単方向シャフトは診断的フローマッピングに対応し、コスト感応度の高い地域でも有効です。多方向設計における偏向型カテーテル市場規模は、2031年までにシェアが98ベーシスポイント拡大すると予測されており、継続的な代替モメンタムを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:構造的心疾患手技が市場の進化を加速

構造的心疾患およびTAVIサポートはCAGR 6.47%を記録しており、EPが2025年の収益の52.01%を占めているにもかかわらず、成熟した電気生理学の成長率をはるかに上回っています。バルブデリバリーシースは動的大動脈負荷下での一貫したカーブリテンションを必要とし、キンク耐性ニチノールブレイドと低摩擦ライナーへの研究開発を促進しています。臨床データは、操縦可能なデフレクターが展開時の同軸アライメントを確保することで弁周囲漏出率を低減することを確認しています。

EPマッピングおよびアブレーションは、拡大する心房細動有病率と早期リズムコントロールを支持するガイドラインの変化に支えられ、規模を維持しています。しかし、商品化した双方向シャフトが新規参入者に直面するにつれて価格圧力が強まっています。末梢血管および冠動脈サポートセグメントは多様化した収益を提供し、イメージングカテーテルはすべてのモダリティにわたる診断スループットを維持しています。

材料別:先進ポリマーが従来の優位性に挑戦

PTFEは2025年に37.74%のシェアを占めていますが、ペバックスおよびポリウレタンブレンドが2031年まで年率6.93%で成長するにつれて代替が進んでいます。デュアルデュロメーターペバックスレイヤーは柔軟なチップ移行を提供しながらプッシュフォースを維持し、安全な中隔穿通を可能にします。ポリエーテルブロックアミドに埋め込まれた複合ニチノールブレイドは、より薄型プロファイルでトルク忠実性を提供し、ルーメンベースセンサーのためのスペースを確保します。ペバックスの偏向型カテーテル市場シェアは、持続的なPTFEコストの変動を背景に2031年までに225ベーシスポイント上昇する見込みです。

ニチノール強化熱可塑性材料は、ラジアル強度と形状記憶がステンレス鋼同等品を凌駕する構造的心臓チャネルにおいてプレミアムシャフトの基盤となっています。スプリットスリットと弾性変形可能レールに関する特許出願は、キンク耐性を犠牲にせずに操縦性を目指した継続的な材料実験を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターの採用が市場ダイナミクスを再形成

病院・心臓センターは依然として偏向型カテーテル市場規模の64.68%を占めていますが、外来手術センターは2031年までCAGR 6.76%という旺盛な成長を記録しています。外来手術センターの管理者は使い捨て専用の在庫、合理化されたキットパッケージ、および迅速な手術室ターンアラウンドを優先しており、メーカーが事前成形シースを診断マッピングおよびアブレーションカテーテルとバンドル化するよう促しています。臨床登録データは、外来手術センターと病院の設定間で30日主要有害心臓イベント率が非劣性であることを報告しており、外来ケアへのシフトを後押ししています。

大規模な学術センターでは、ロボティクスとAIマッピングが高価値マルチセンサーシャフトへの増分需要を牽引する一方、一般病院はコスト管理された双方向モデルへと傾いています。ベンダーはこれに応じた市場投入戦略を調整し、コアハンドルの人間工学を共有しながらアーティキュレーション範囲とセンサー密度が異なる段階的製品ファミリーを提供しています。

地域分析

北米は2025年の収益の43.08%を占めており、成熟した償還経路と高いEP普及率がレガシーシャフトの安定した更新サイクルを支えています。医療機関の統合により一括購入が促進され、マッピング、アブレーション、イメージングをカバーする統合プラットフォームを持つサプライヤーが有利となっています。

アジア太平洋地域は官民パートナーシップによるEPラボの建設と政府によるカテーテルベース手技への保険適用拡大により、最速のCAGR 7.26%をもたらしています。サムスン医療センターは地域初の心室不整脈トレーニングハブを運営し、年間100件以上の複雑な症例を85%の成功率で施行しており、地域全体へのスキル移転を触媒しています。中国の国家薬品監督管理局はデバイス承認を合理化しており、多国籍企業と国内OEMとの合弁事業を促進し、需要センター近くでペバックスシャフトを共同生産しています。欧州はガイドライン主導の採用とMDRによる品質向上により緩やかな拡大を示しています。国民保健システムはコストとアウトカムデータのバランスを取り、強力なリアルワールドエビデンスを持つ製品に段階的な優位性を与えています。欧州心臓リズム協会の認定施設が臨床医トレーニングを固め、統一した実践基準を推進しています。南米および中東・アフリカでは、偏向型カテーテルの普及がインフラ整備に遅れをとっていますが、都市部の心臓拠点はグローバルベンダーからのターンキーEPスイートをますます求めています。

競合環境

競争強度は中程度を維持しています。Abbott、Medtronic、Boston Scientific、Johnson & JohnsonのBiosense Webster部門は、独自のマッピングコンソールとアブレーションジェネレーターを通じてカテーテルのプルスルーを固定するエンドツーエンドのエコシステムに依存しています。Boston Scientificの買収パイプラインは、プラットフォームリーチを拡大するために破壊的なPFAおよびイメージングアセットを引き続き重視しています。

Johnson & Johnsonが2024年のFDA報告書において神経血管損傷報告を受けて497個のVARIPULSEカテーテルのクラス1リコールを開始した後、製品安全への警戒が評判を形成しています。インシデントはロバストな市販後サーベイランスの必要性を浮き彫りにし、ベンダーの品質システムに対する顧客監査を促しています。一方、材料不足によりOEMはデュアルソースのニチノールアニーリングとペバックスコンパウンディングへの投資を余儀なくされ、リーダー企業を将来の供給ショックから保護しています。

操縦可能ハンドルメカニクス、三分割シャフトブレイド、およびルーメン統合マイクロセンサーに関する特許出願が増加しており、激化する研究開発を示しています。AIスタートアップがマッピングアルゴリズムをレガシーカテーテル企業にライセンス供与する産業横断的なコラボレーションが生まれています。成功は、オペレーターの変動性を低減し症例所要時間を短縮する統合的な手技ツールキットへの、データアナリティクス、ロボティクス、および材料科学の統合にかかっています。

偏向型カテーテル業界リーダー

Abbott

Boston Scientific Corporation

Medtronic

Teleflex Incorporated

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Rapid MedicalがFDA認可取得後、Active Accessソリューションを使用した米国初の神経血管症例を完了しました。

- 2023年5月:Bentley InnoMedが米国における慢性完全閉塞向けBeBack交差カテーテルを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、偏向カテーテル市場を、遠位先端を臨床医が能動的に偏向させて心臓、末梢、神経・血管、胃・腸の経路を通過させることができる、単回使用または再使用可能なすべてのステアラブル診断・治療カテーテルと定義している。評価では、単体またはマッピングや心臓構造システムにバンドルされて供給される単方向、双方向、多方向設計のファクトリーゲート売上を捕捉する。

適用除外:ガイドシース、非ステアラブルドレナージカテーテル、イントロデューサーのような使い捨てアクセサリーは、当社の会計範囲外である。

セグメンテーションの概要

- 製品タイプ別

- 単方向カテーテル

- 双方向カテーテル

- 多方向カテーテル

- 用途別

- 冠動脈インターベンション

- 電気生理学(EP)マッピング・アブレーション

- 診断画像診断

- 末梢インターベンション

- 構造的心疾患・TAVIサポート

- 材料別

- ペバックス・ポリウレタンブレンド

- PTFEおよびePTFE

- ニチノール強化複合材料

- エンドユーザー別

- 病院・心臓センター

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋の主要市場において、電気生理学者、インターベンショナルカーディオロジスト、購買マネージャー、カテーテルOEMエンジニアにインタビューを行った。このような対話により、普及率の仮定が検証され、地域ごとのASPディスカウントが明らかになり、二次データだけでは表面化できなかった材料シフトのタイムラインが明らかになった。

デスクリサーチ

私たちはまず、米国FDAの510(k)データベースやMAUDEデータベース、米国心臓協会のEP手技センサス、Eurostatの病院退院ファイル、中国の国家衛生委員会など、信頼性の高い機関から公的シグナルを採取することから始めた。UN Comtradeの貿易データと輸入関税の申告はユニットフローのベンチマークに役立ち、PubMedのパルスフィールドアブレーション採用に関する学術文献は技術の勢いをフレームワーク化した。企業の10-K、投資家向け説明資料、機器リコール通知書をレビューし、収益分割と平均販売価格をクロスチェックした。特にD&B Hooversで企業の財務情報を、Questelでカテーテルチップの特許件数を調べ、さらに詳細な情報を入手した。ここに挙げた情報源は私たちのアプローチを示すものであり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルがベースラインを支えている。EPアブレーション、心臓の構造修復、末梢インターベンションの全国的な手技件数は、まず臨床レジストリから算出され、次にステアラブル使用の普及率と加重ASPが掛けられた。結果は、調整前に選択的な供給者のロールアップとチャンネルチェックによって裏付けられた。カテーテル検査室拡大率、心房細動発生率、シングルユース政策採用、PTFE価格動向、ロボット支援システム設置などの主要変数が、過去の再構築と展望の両方を後押ししている。シナリオ分析と組み合わせた多変量回帰は、マクロ要因(一人当たりGDP、医療保険加入率)をコントロール入力として、2025-2030年の需要を予測した。ボトムアップの証拠が乏しい場合は、地域的な指標と専門家の範囲がギャップを埋めた。

データ検証と更新サイクル

アウトプットは、アナリストのレビュー、外部マーケット・メーターとの差異チェック、アノマリー監査の3つのレイヤーを通過します。レポートは年1回更新され、リコール、ランドマーク承認、払い戻しシフトなどの際には中間更新が行われるため、顧客は常に最新の情報を得ることができる。

当社の偏向カテーテル・ベースラインが意思決定者の信頼を得ている理由

発表された推定値は、プロバイダーが異なる基準年を選択したり、隣接する機器を含めたり省略したり、更新の間隔が一定でなかったりするため、しばしば乖離する。

一部のアナリストが汎用カテーテルをプールに入れたり、ブレンドASPの代わりにベンダーリスト価格を使用したり、モルドールが毎四半期追跡しているパルスフィールドアブレーションプラットフォームの急速な普及を無視したりすると、主要なギャップドライバーが発生する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 20億5,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 19.5億米ドル(2024年) | 地域コンサルタントA | 構造心筋梗塞および末梢動脈インターベンション治療件数を除く。 |

| 113.6億米ドル(2024年) | グローバル・コンサルタンシーB | すべてのカテーテルカテゴリーと付属品を集計、ステアビリティフィルターなし、未調整のベンダー収益に依存 |

これらの対比は、モルドールの規律あるスコープ選択、変数追跡、年次更新のケイデンスが、バランスの取れた透明性の高いベースラインを提供し、エグゼクティブがそれをトレースし、質問し、自信を持って再現できることを示している。

レポートで回答される主要な質問

偏向型カテーテル市場の現在の規模は?

偏向型カテーテル市場は2026年に21億6,000万米ドルに達し、CAGR 5.38%で2031年までに28億1,000万米ドルに成長する見込みです。

偏向型カテーテル市場の主要プレーヤーは誰ですか?

Abbott、Boston Scientific Corporation、Medtronic、Teleflex Incorporated、Johnson & Johnsonが偏向型カテーテル市場において事業を展開する主要企業です。

最も急速に拡大しているアプリケーションセグメントはどれですか?

構造的心疾患およびTAVIサポートが最も急成長しているアプリケーションであり、適応症が低リスク患者グループへと拡大するにつれて2031年までCAGR 6.47%を記録すると予測されています。

偏向型カテーテル市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が偏向型カテーテル市場で最大の市場シェアを占めています。

ペバックスおよびポリウレタン材料がシェアを拡大している理由は何ですか?

ペバックスブレンドは柔軟性とプッシャビリティを兼ね備え、2024年に生産を混乱させたPTFEの供給ボトルネックを回避しており、2031年までのCAGR 6.93%を牽引しています。

最終更新日: