エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

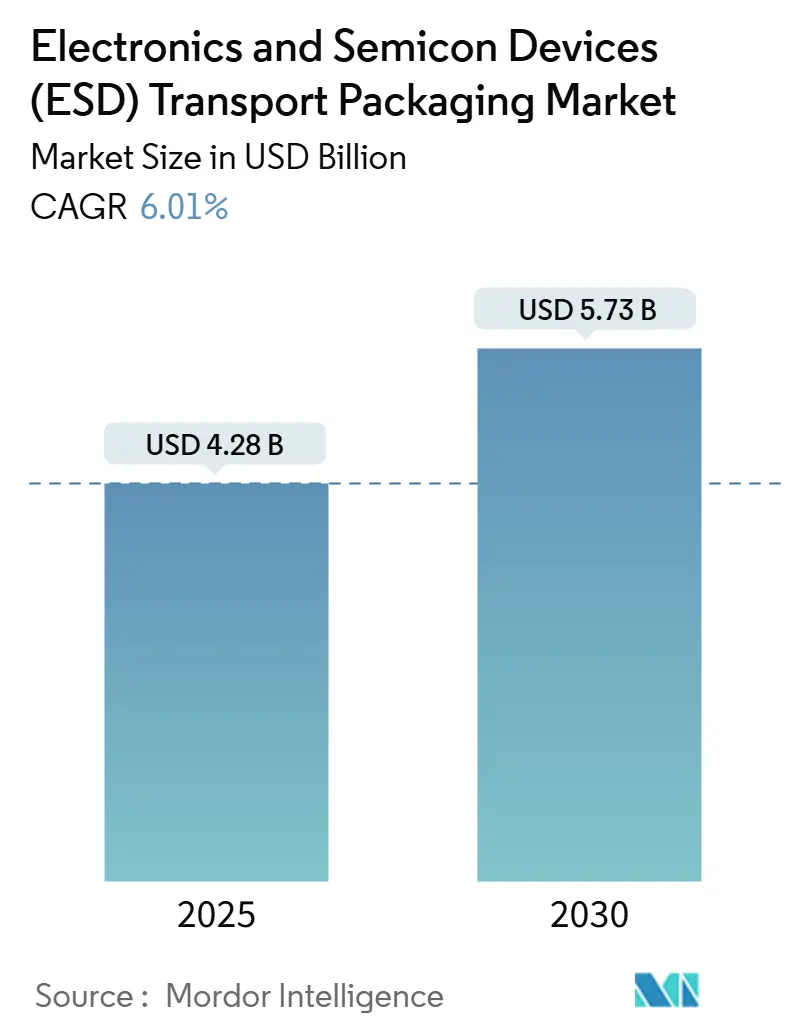

| 市場規模 (2025) | 4.28 十億米ドル |

| 市場規模 (2030) | 5.73 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

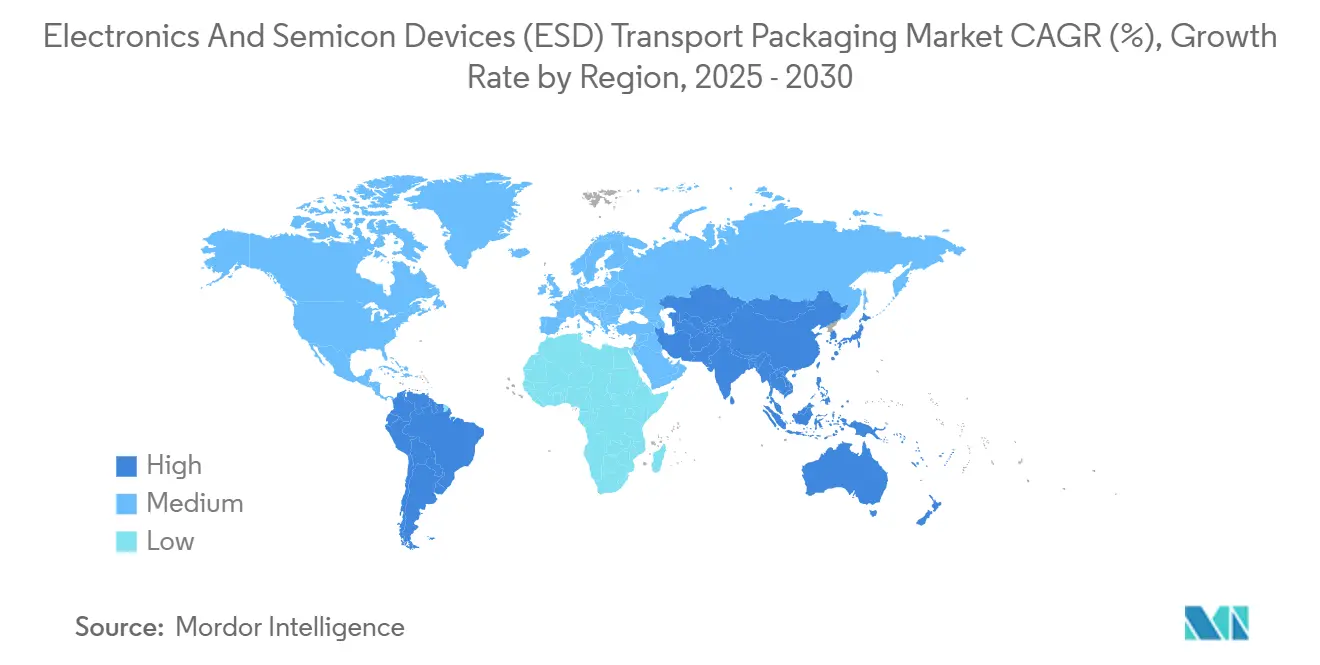

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場分析

エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場規模は2025年に48億2,800万米ドルと評価され、2030年には57億3,000万米ドルに達すると予測されており、同期間において年平均成長率6.01%で拡大します。この加速は、記録的な半導体工場建設、人工知能ハードウェアの大規模展開、および高品質な静電気シールドソリューションへの需要を高める厳格な品質基準を反映しています。半導体メーカーは現在、表面抵抗率の保護基準が従来世代より桁違いに厳しい包装を必要とする超小型3nmプロセッサを出荷しており、自動車部品サプライヤーは堅牢なシールドと熱管理を必要とするワイドバンドギャップパワーデバイスの量産を拡大しています。チップ生産のグローバル分散化、とりわけインド、ベトナム、および米国における新規工場の同時拡張が最も顕著であり、包装プロバイダーを組立ラインに近接させ、ジャストインタイムの直送モデルを可能にしています。材料革新も同様に重要であり、金属インシールドフィルムおよび生分解性導電性フォームは、購買者がESD安全性、持続可能性、および電磁干渉対策のバランスを取る中で新たな用途に浸透しています。規模、試験インフラ、および認証の幅が依然として迅速な参入を制限しているため、競争の激しさは中程度にとどまっていますが、センサー内蔵カートンやRFID対応トレーサビリティを提供する企業は、OEMがゼロ欠陥契約を施行する中でシェアを獲得しています。

レポートの主要ポイント

- 製品タイプ別では、トレイが2024年のエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場シェアの38.26%を占めました。

- 材料タイプ別では、金属インシールドフィルムのエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場規模は、2030年までに年平均成長率7.31%で最も速い成長を記録すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2024年のエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場シェアの36.01%を占めました。

- 地域別では、南米のエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場規模は、2030年までに最も高い年平均成長率7.81%で成長する見通しです。

グローバルエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超小型ICへの需要急増による物流におけるESD完全性の厳格化 | +1.2% | アジア太平洋地域を中心としたグローバル | 中期(2〜4年) |

| インドおよびベトナムにおける急速な工場拡張によるグリーンフィールド包装需要の創出 | +0.8% | アジア太平洋地域の新興拠点、中東・アフリカへの波及 | 短期(2年以内) |

| OEMによるゼロ欠陥サプライ契約の義務化による特殊包装の採用拡大 | +1.0% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 高いシールドレベルを必要とする自動車向けSiCおよびGaNパワーデバイスの台頭 | +0.9% | ドイツ、日本、中国の自動車拠点 | 長期(4年以上) |

| 政府資金によるチップ強靭化プログラムによる国内ESDサプライチェーンへの補助金 | +0.7% | 北米、欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| 直接工場向け直送モデルへの産業転換による包装サイクルの短縮 | +0.6% | グローバル製造地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

物流における厳格なESD完全性を促進する超小型ICへの需要急増

ノードジオメトリの微細化が進むにつれ、現代のプロセッサは潜在的な静電気事象に対して極めて脆弱となり、半導体企業は表面抵抗率が前世代より一桁厳しい包装を指定することを余儀なくされています。2024年のESD協会ロードマップは、特にハイパースケールデータセンターのAIアクセラレータを駆動する3nmおよび将来の積層チップアーキテクチャにおいて、包装の弱点が主要なボトルネックであると特定しています。そのためデバイスメーカーは、異なる電圧耐性を持つダイを分離しながら輸送中の帯電露出を記録するセンサーストリップを内蔵したマルチゾーンカートンを採用し、部品が契約組立業者に届いた際の保証コンプライアンスを確保しています。プレミアムコストの受容度は、コンポーネント価値が包装コストを上回るデータセンターおよび自動車安全重要ラインで最も高くなっています。

インドおよびベトナムにおける急速な工場拡張によるグリーンフィールド包装需要の創出

インドの100億米ドルのインセンティブプログラムと、グジャラート州におけるMicronの27億5,000万米ドルの組立拠点が相まって、現地化されたESDフォーム、トレイ、および金属インポーチ生産を含むサプライヤーエコシステムを触媒しています。[1]Micron Technology、「Micron、インド・グジャラート州への投資を発表し新たな半導体組立・テスト施設を建設」、MICRON.COM ベトナムはIntelが組立能力を拡大する中で並行投資を呼び込み、ホーチミン市近郊にエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場クラスターを形成し、工場へのリードタイムを短縮しています。これらの工業団地内に施設を設立するプロバイダーは、輸送コストの削減と迅速なプロトタイプ検証という利点を得ており、これらは既存のサプライヤーとの関係を持たない新規工場が重視する特徴です。

OEMによるゼロ欠陥サプライ契約の義務化による特殊包装の採用拡大

自動車および民生用電子機器のリーダー企業は、2021年〜2023年のチップ不足を受けて調達規則を強化し、パフォーマンス責任をティア1サプライヤーに転嫁しました。現在の契約にはシックスシグマの逸脱率条項が盛り込まれ、カートン完全性のブロックチェーン記録によるトレーサビリティが求められています。包装ラインにはインライン光学検査、湿度センサー、およびRFIDタグが統合されており、状態データをクラウドダッシュボードにアップロードすることで、Teslaのような購買者が基板実装前に疑わしいロットを隔離できます。ゼロ欠陥ラインを認証できるプロバイダーは複数年の数量確約を確保し、旧式設備を持つ既存企業を圧迫しています。

高いシールドレベルを必要とする自動車向けSiCおよびGaNパワーデバイスの台頭

800Vアーキテクチャを採用する電気自動車プラットフォームは、最大8kVの静電気事象に耐えなければならないSiCおよびGaNトランジスタに依存しています。従来の静電気散逸性バッグは海上輸送中のデバイスを十分にシールドできないため、エンジニアはESDとEMIの二重層および熱吸収ライナーを備えた共押出金属インフィルムへの移行を余儀なくされています。2024年に発表された研究では、複合フォイルポーチが模擬鉄道振動および沿岸湿度にさらされた場合、平坦な導電性プラスチックと比較してデバイス故障率を38%低減することが確認されました。[2]IEEE著者、「自動車用途におけるワイドバンドギャップパワーデバイスのESD保護」、IEEEXPLORE.IEEE.ORG 自動車メーカーが共通のワイドバンドギャップ仕様に合わせる中、これらのハイブリッド材料への大量注文が加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 導電性ポリマー樹脂の価格変動 | -0.4% | コスト重視のラインへの影響が顕著なグローバル | 短期(2年以内) |

| 多層静電気シールドポーチのリサイクルの複雑さ | -0.3% | 規制圧力による欧州および北米 | 中期(2〜4年) |

| 地域コンプライアンスコード間の標準化の欠如 | -0.2% | JEDECとIEC地域間の分断を伴うグローバル | 長期(4年以上) |

| カーボンブラックおよび本質的導電性繊維の供給不足 | -0.5% | 特にアジア太平洋地域を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

導電性ポリマー樹脂の価格変動

少数の上流サプライヤーが特殊導電性添加剤を管理しており、小規模包装企業が吸収しにくい四半期ごとの15〜25%の価格変動が頻繁に発生しています。設備拡張が石油化学需要に遅れをとり、新興のバイオベースフィラーはプレミアム価格を要求するものの実証された一貫性に欠けるため、可視性は依然として低い状況です。この変動により、中堅コンバーターは購入をヘッジするか転嫁条項を求めることを余儀なくされ、民生用電子機器クライアントがコストを重視する場面での競争力が低下しています。

多層静電気シールドポーチのリサイクルの複雑さ

欧州および米国のリサイクル可能性指令は電子機器ブランドに埋立廃棄物の削減を求めていますが、ほとんどの静電気シールドバッグは金属インレイヤー、接着剤、および着色ポリマーを組み合わせており、材料分離を複雑にしています。拡大生産者責任費用はモノマテリアル代替品を奨励していますが、これらは高信頼性集積回路に必要な防湿性能を損なうことが多くあります。[3]JEDEC委員会、「JEDEC標準文書」、JEDEC.ORG 包装ベンダーは可逆ラミネーション工程と回収プログラムに投資していますが、単位コストの上昇と下流リサイクルインフラの限界から、採用は依然として遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォームの革新が保護包装の進化を牽引

工場がロボットハンドリング中の位置精度を維持するスタッカブルなチップレベルキャリアに引き続き依存しているため、トレイが2024年の収益の38.26%を占めました。エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場では、ポリウレタン配合物が静電気散逸剤とともに気相腐食抑制剤を組み込み、銅ピラーと繊細なはんだボールの両方を保護するようになったため、フォームが年平均成長率8.04%で急成長しています。2024年に発売されたEcoSonicの生分解性フォームは、このような多機能ソリューションの商業的実行可能性を実証しています。購買者がパフォーマンスのトレードオフなしに持続可能性を求める中、フォームコンバーターは自動車の難燃性コードを満たすデンプンベース樹脂を試験しています。

バッグおよびポーチへの需要は、シングルボードコンピュータやスマートフォンモジュールが大量に出荷される民生用電子機器サービスセンターで安定しています。ボックスおよびコンテナは、海上輸送中に堅牢なコーナークラッシュ強度と湿度管理を必要とする産業用ドライブおよび通信インフラのラインで拡大しています。エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場では、サプライヤーが帯電防止ボックス内にトレイキットを湿度インジケーターカードとともに梱包し、中央配送を経由しないターンキー直送フォーマットを提供する動きが見られます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料タイプ別:金属インシールドフィルムが先端包装の成長を取り込む

導電性プラスチックは2024年に42.51%のシェアを保持しており、その配合の柔軟性により、メーカーは予測可能な抵抗率で大量のトート、リール、およびテープを成形できます。しかし、5G無線機と自動運転車用ライダーモジュールが収束するにつれ、ESDとEMIの懸念から金属インシールドフィルムが年平均成長率7.31%で急増し、エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場規模におけるシェアを拡大しています。これらのラミネート構造は、静電気散逸性ポリオレフィン間に蒸着アルミニウムを積層し、75µm未満の薄さのパッケージでファラデーケージ性能を実現します。

静電気散逸性プラスチックは、緩やかな放電によりアーキングを防止する手術ロボットなどのニッチ用途に対応しています。導電性紙はリサイクル可能性の点で魅力的ですが、水分吸収が高周波半導体ウェーハを損なうため、低価値のアフターマーケット部品に使用されることが多くなっています。それでもサプライヤーはシリコンコーティングを施した紙ベーストートを共同開発し、欧州の環境クレジットを追求しており、エレクトロニクスおよび半導体デバイス(ESD)輸送包装産業が材料科学と規制の先見性をますます融合させていることを示しています。

エンドユーザー産業別:自動車用電子機器がESD保護需要を加速

民生用電子機器は、スマートフォンとノートパソコンの出荷が絶え間なく続く中、2024年の収益の最大シェアである36.01%を占めました。標準的なピンク色の静電気防止バッグと射出成形クラムシェルが依然として主流であり、単位コストが超低故障率要件を上回っています。一方、自動車用電子機器は、各電気自動車が複数のパワートレインインバーター、バッテリー管理ボード、先進運転支援レーダー、およびコックピットインフォテインメントSOCを統合するにつれ、年平均成長率7.29%で拡大しています。これらの高密度モジュールは、-40°Cから125°Cの温度変化にも耐える高仕様カートンに割り当てられるエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場シェアを引き上げています。

産業用電子機器は、プログラマブルロジックコントローラおよびファクトリーオートメーションドライブ向けに内部フォームクッションを備えた強化段ボールボックスを使用しています。航空宇宙・防衛の顧客は、MIL-PRF-81705の下で認証された金属ライニングビンに対してプレミアムを支払い、湿度インジケーター乾燥剤キャニスター内のトリプルバッグシーケンスを要求しています。医療機器メーカーはガンマ線照射に耐える滅菌可能なクラムシェルを調達しており、エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場全体で求められるパフォーマンス要件の幅広さを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年の収益の54.31%を保持しており、台湾積体電路製造、Samsung、およびSK Hynixが主導し、毎月数百万枚のポケット付きワッフルトレイを調達する先端ノード生産ラインを増強しました。同地域のエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場規模は、リードタイムを短縮する垂直統合されたプラスチック、フィルム、およびフォームのサプライチェーンから恩恵を受けています。中国の第3期国家ICファンドによる475億米ドルの配分は補助材料への補助金適用範囲を拡大し、国内コンバーターが帯電防止バッグの製造を現地化することを奨励しています。インドとベトナムは2025年から2027年にかけて第一世代の工場が開設されるにつれて増分需要を追加すると予想されており、マレーシアとシンガポールの包装企業が国境を越えた翌日トラック配送のための衛星工場を設立することを促しています。

南米は2020年から2030年にかけて最も速い成長率である7.81%を記録すると予想されています。ブラジルのマナウス工業極は、セットトップボックス、通信スイッチ、および自動車用ダッシュボードの契約製造業者を誘致する税制優遇措置を提供しており、それぞれがESD安全なキッティングを必要としています。アルゼンチンのティエラ・デル・フエゴクラスターは、大西洋の湿気と最終組立への過酷な道路輸送の両方に耐える長距離輸送向けの導電性フォームを調達しています。エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場は、マクロ経済の変動が定期的に裁量生産を鈍化させる中でも、地域の電子機器ポートフォリオとともに拡大しています。

北米と欧州は成熟しながらも革新志向の基盤を維持しています。米国のCHIPSおよび科学法は先端パッケージングラインの国内回帰を促進し、高密度ファンアウトウェーハレベルパッケージングに対応したトレイへの需要を直接押し上げています。欧州チップス法はドイツとフランスのパイロットラインに資金を提供しており、自動車メーカーはSiCパワーモジュールに合わせたESDとEMIを統合したカートンをテストしています。環境規制もリサイクル可能フィルムの開発を促進し、従来のシールドベンチマークに匹敵できるモノマテリアルソリューションの市場投入時間を短縮しています。

競合状況

エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場は中程度に分散した状態を維持しています。Sealed Air CorporationやSamsungのようなグローバル多国籍企業は、広範なポートフォリオと試験研究所を活用して3大陸のティア1 OEMにサービスを提供しており、Desco IndustriesやBotronのような地域特化型スペシャリストはカスタマイズされたフォームインサートと迅速なプロトタイピングで差別化を図っています。知的財産の出願は複合シールドフィルムとセンサー内蔵カートンに集中しており、米国特許商標庁は2024年にESD包装特許が22%増加したと報告しています。ゼロ欠陥条項が調達の標準となる中、カートン内に湿度、衝撃、および帯電センサーを内蔵できるプロバイダーがシェアを獲得しています。

合併はポートフォリオのギャップを埋めることに集中しており、Sealed Airは2024年6月に自動車カバレッジを拡大するために欧州の静電気シールドフィルムメーカーを8,500万米ドルで買収し、中堅コンバーターはIntelの新テストラインへの近接性を確保するためにベトナムで合弁事業を形成しています。材料革新が差別化を形成しています。3Mの金属酸化物注入ポリマーフィルムはJEDECとIECの放電試験の両方をより薄いゲージで通過し、バッグ1枚あたりのプラスチック使用量を18%削減しており、欧州のエコタックスが迫る中で優位性となっています。フォームサプライヤーは腐食抑制剤の化学者と協力して、データセンターAIボードを対象とした銅ピラーチップレットに最適な多機能パッドを開発しています。

JEDEC JESD 625-BとIEC 61340シリーズの両方にわたる認証は製品ラインあたり50万米ドル以上のコストがかかり、小規模参入者を阻んでいます。資本集約的なインライン検査機械ビジョンスキャナー、ファラデーケージ試験チャンバー、およびトレーサビリティソフトウェアが損益分岐点の数量閾値をさらに引き上げています。それでも需要ニッチは生まれています。直接工場向け物流モデルは、クリーンルームに隣接したコンサインメントハブを運営できるベンダーを優遇し、コンポーネントの完全性を保証しながら仕掛在庫を削減しています。

エレクトロニクスおよび半導体デバイス(ESD)輸送包装産業のリーダー企業

Sealed Air Corporation

Smurfit Westrock plc

Conductive Containers Inc.

Storopack Hans Reichenecker GmbH

Botron Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:TSMCは、AI チップ需要の急増に対応するためCoWoS先端パッケージング能力を60%拡張すると発表し、輸送および保管段階における複雑なマルチチップレットアセンブリを保護できる特殊ESDソリューションへの大幅な下流需要を創出しました。

- 2024年9月:Cortec Corporationは、環境コンプライアンスと優れた静電気放電保護を必要とする自動車用電子機器アプリケーション向けに特別設計された、生分解性材料と強化されたESD保護能力を組み合わせたEcoSonicフォーム包装技術を発売しました。

- 2024年8月:Micron Technologyはインド・グジャラート州に27億5,000万米ドルの半導体組立・テスト施設の起工式を行い、国内市場と輸出市場の両方を支援するための包括的なESD包装インフラ開発を必要とする最初の主要グリーンフィールド投資を代表するものとなりました。

- 2024年7月:3M Companyは、植込み型デバイス製造向けに設計された医療グレードのESD包装材料についてFDA承認を取得し、厳格な生体適合性要件を持つ高付加価値医療用途への同社のアドレス可能市場を拡大しました。

グローバルエレクトロニクスおよび半導体デバイス(ESD)輸送包装市場レポートの調査範囲

| トレイ |

| バッグおよびポーチ |

| フォーム |

| ボックスおよびコンテナ |

| テープおよびラベル |

| 導電性プラスチック |

| 静電気散逸性プラスチック |

| 導電性紙および繊維板 |

| 金属インシールドフィルム |

| 民生用電子機器 |

| 自動車用電子機器 |

| 産業用電子機器 |

| 航空宇宙・防衛 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | トレイ | ||

| バッグおよびポーチ | |||

| フォーム | |||

| ボックスおよびコンテナ | |||

| テープおよびラベル | |||

| 材料タイプ別 | 導電性プラスチック | ||

| 静電気散逸性プラスチック | |||

| 導電性紙および繊維板 | |||

| 金属インシールドフィルム | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 自動車用電子機器 | |||

| 産業用電子機器 | |||

| 航空宇宙・防衛 | |||

| 医療機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場の2030年における予測市場規模は?

市場は2030年までに57億3,000万米ドルに達すると予測されており、2025年からの年平均成長率6.01%を反映しています。

ESD包装において最も速く成長している製品カテゴリーはどれですか?

フォームが年平均成長率8.04%で成長をリードしており、生分解性および腐食抑制革新によって牽引されています。

南米がESD包装の新興ホットスポットと見なされる理由は何ですか?

サプライチェーンの多様化がブラジルとアルゼンチンへの電子機器組立を引き寄せ、地域の包装需要を年平均成長率7.81%に押し上げています。

ゼロ欠陥サプライ契約はどのようにセクターを変えていますか?

OEMは現在、ESD完全性を証明するセンサー搭載のトレーサブルカートンを要求しており、高度な品質システムを持つサプライヤーが優位に立っています。

5Gおよび電気自動車用途で注目を集めている材料はどれですか?

金属インシールドフィルムはESDとEMI保護を組み合わせており、2030年までに年平均成長率7.31%で拡大しています。

多層静電気シールドポーチが直面する持続可能性の課題は何ですか?

混合材料構造がリサイクルを複雑にしており、モノマテリアル代替品と回収スキームの研究を促進しています。

最終更新日: