Eコマース返品およびリバースロジスティクス包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.82 十億米ドル |

| 市場規模 (2030) | 15.19 十億米ドル |

| 成長率 (2025 - 2030) | 9.12% CAGR |

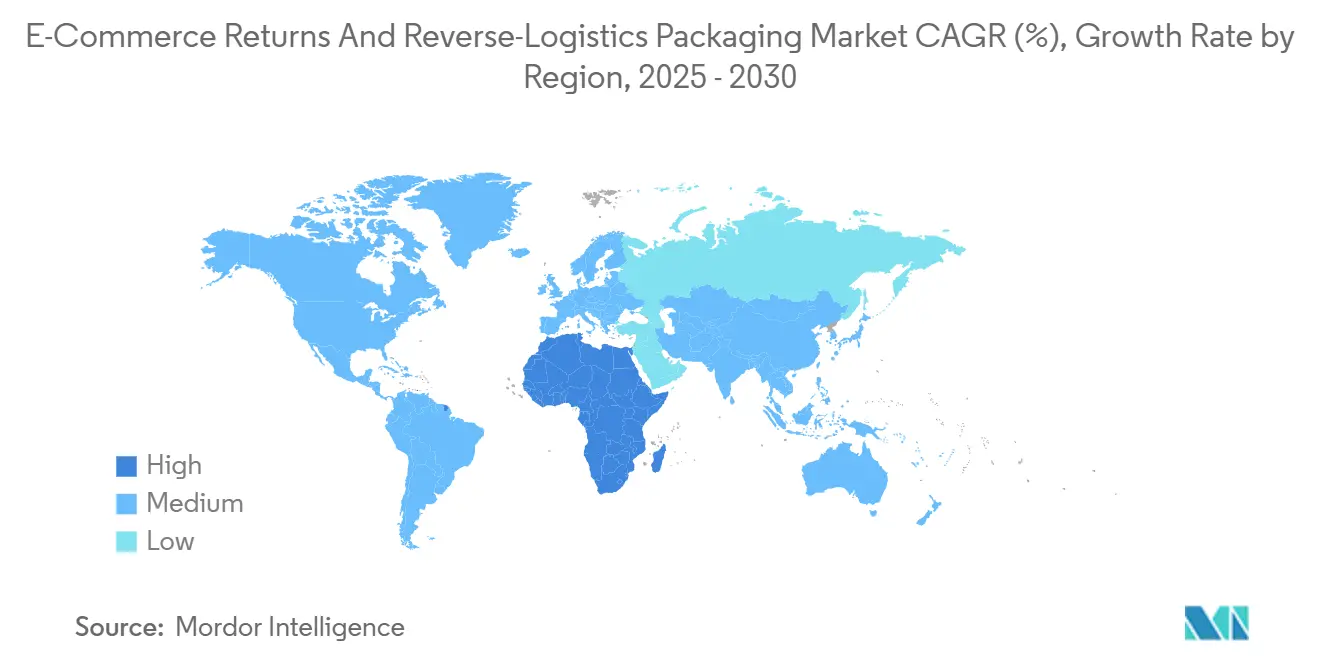

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

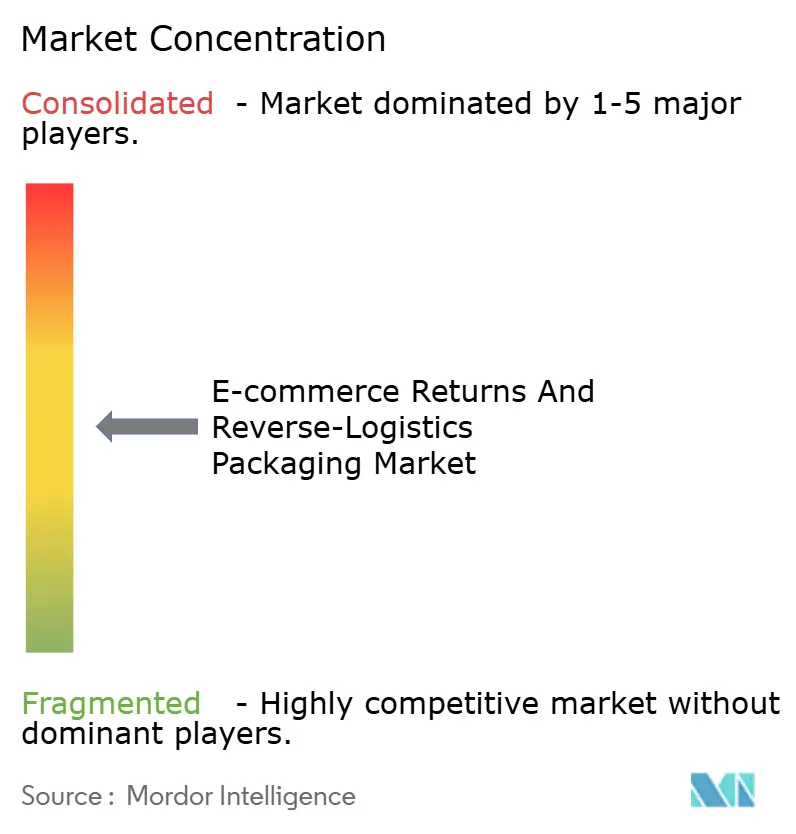

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース返品およびリバースロジスティクス包装市場分析

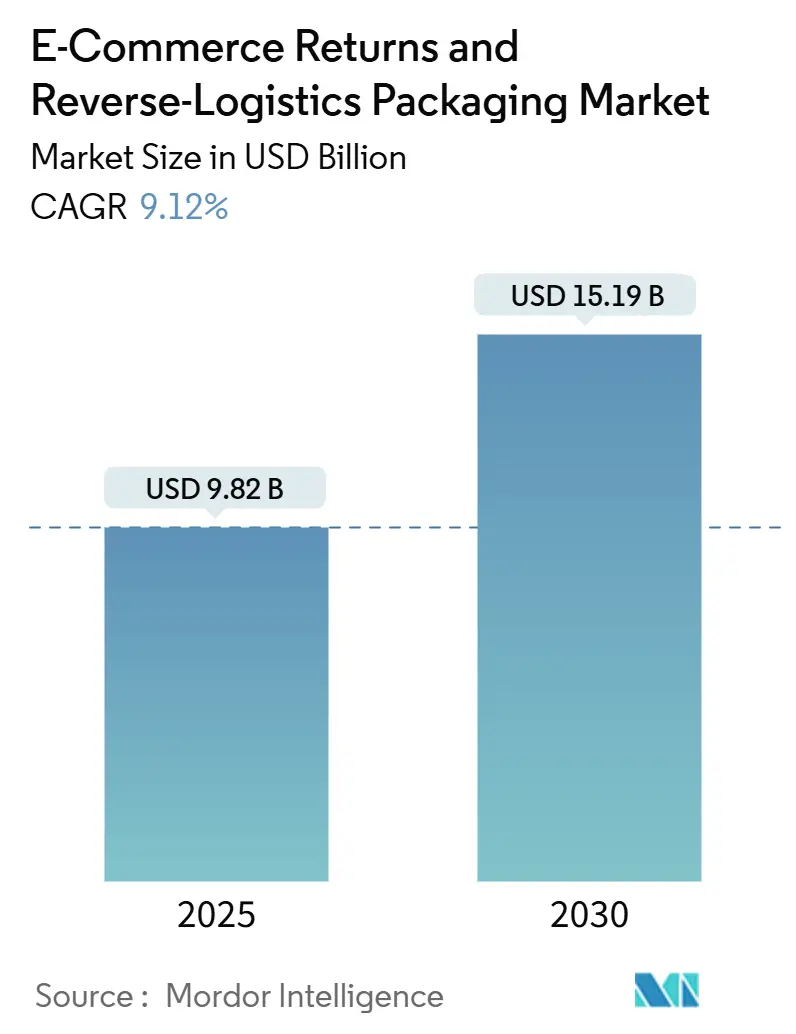

Eコマース返品およびリバースロジスティクス包装市場の規模は2025年に9.82 ビリオン 米ドルに達し、2030年までに15.19 ビリオン 米ドルに達すると予測されており、CAGR 9.12%を反映しています。オムニチャネル小売の拡大、無料返品に関する規上の義務付け、および循環型サプライチェーンに対するブランドのコミットメントが、Eコマース返品およびリバースロジスティクス包装市場の持続的な成長を後押ししています。越境取引の急増により、多様なリサイクル規制に対応しながら長期輸送サイクルに耐えられる包装材への需要が高まっています。AIベースの適正サイズ化システムの採用により、材料使用量とフレートコストが削減され、投資の競争優位性がさらに強化されています。環境への影響に対する消費者意識の高まりにより、ブランドは再利用可能なソリューションへと移行しており、物流プロバイダーと包装企業間のテクノロジー主導のパートナーシップが、アウトバウンドとリバースフローの両方に対応する統合型オファリングの加速を促しています。

主要レポートのポイント

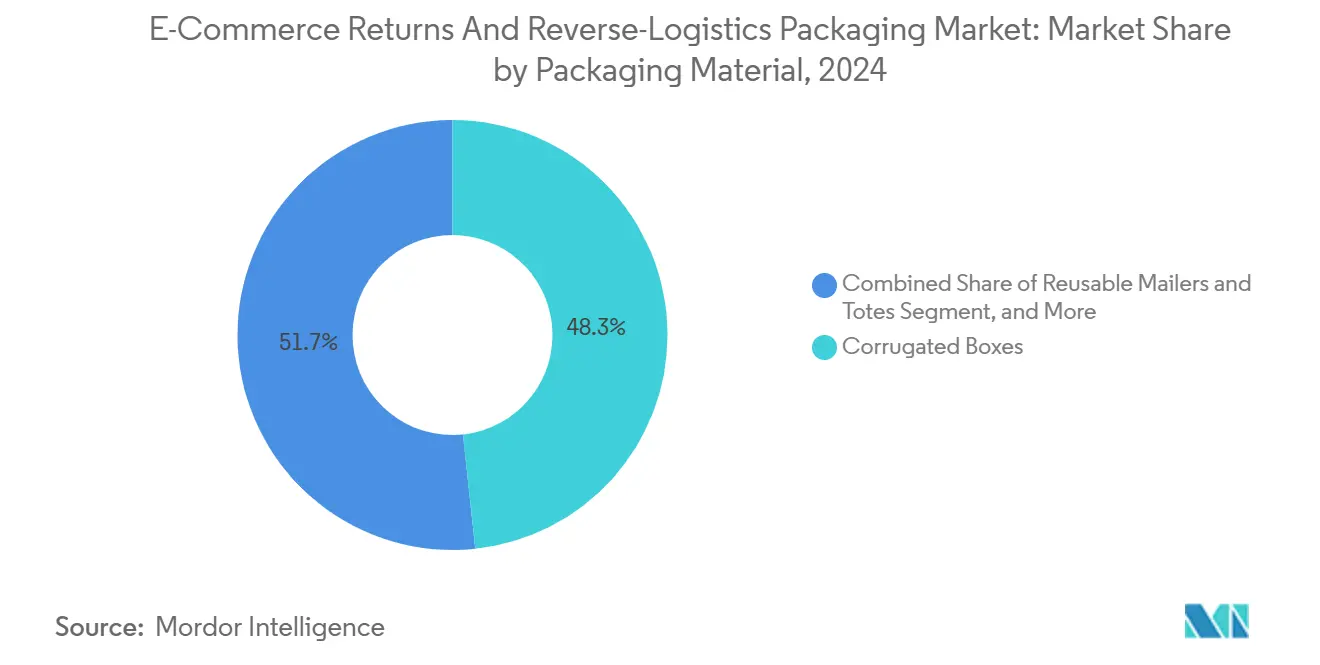

- 包装材料別では、段ボール箱が2024年のEコマース返品およびリバースロジスティクス包装市場シェアの48.31%を占めました。

- 返品方法別では、自動ロッカーシステムのEコマース返品およびリバースロジスティクス包装市場規模は、2030年にかけてCAGR 10.37%で拡大すると予測されています。

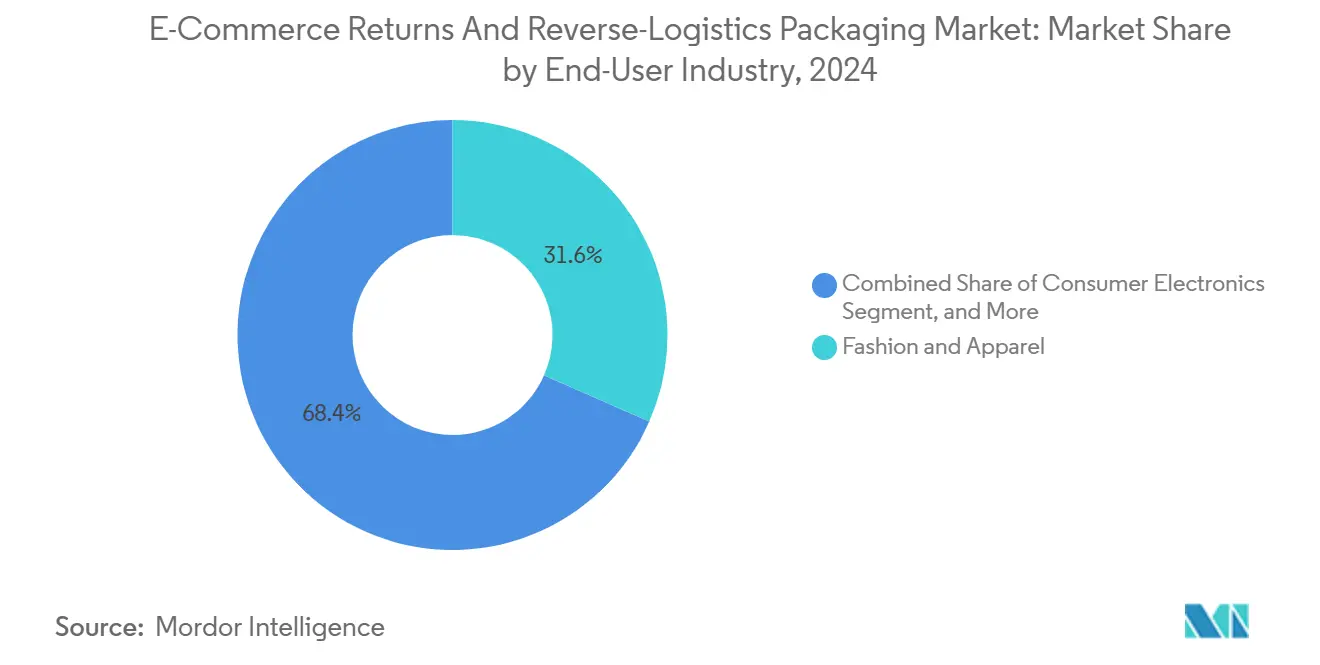

- 最終用途産業別では、ファッションおよびアパレルが2024年のEコマース返品およびリバースロジスティクス包装市場シェアの31.59%を占めました。

- チャネル別では、サブスクリプションコマースのEコマース返品およびリバースロジスティクス包装市場規模は、2030年にかけてCAGR 10.45%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年のEコマース返品およびリバースロジスティクス包装市場シェアの38.34%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEコマース返品およびリバースロジスティクス包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル返品率の上昇 | +2.3% | グローバル – 北米および欧州が最も強い | 中期(2〜4年) |

| 無料返品を義務付ける法制化の進展 | +1.8% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 持続可能な返品包装によるブランド差別化 | +1.5% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| AI主導の適正サイズ包装システムの拡大 | +1.2% | 北米およびアジア太平洋地域、欧州が追随 | 短期(2年以内) |

| リバース・ロジスティクスへのデジタルIDおよびQRコードの導入 | +0.9% | アジア太平洋地域および北米、EU段階的採用 | 中期(2〜4年) |

| 主要小売業者の循環経済目標 | +1.4% | グローバル、EUおよびカリフォルニア州で厳格な規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル返品率の上昇

ファッションでは30%超、家電では15%超の返品率が続いており、複数のタッチポイントを経る輸送に耐えられる専用包装への持続的な需要が生まれています。[1]Sarah Nassauer、「オムニチャネル返品が包装の複雑性を生む」、ウォール・ストリート・ジャーナル、wsj.com オンライン購入・店舗返品モデルでは迅速な検品を可能にするフォーマットが求められ、EU電子サービス法に基づくデジタル追跡規則が設計に影響を与える文書化レイヤーを追加しています。適応性の高い包装を備えた小売業者は、取り扱い時の損傷を最小化し、再入荷を加速させ、顧客満足度を向上させます。

無料返品を義務付ける法制化の進展

フランスの反廃棄物法およびカリフォルニア州の提案法令は、返品送料を消費者から小売業者へ転嫁し、ブランドにコスト・保護・持続可能性を考慮した包装の再設計を迫っています。コンプライアンスの枠組みが認定生分解性材料への需要を喚起し、輸送附加料金を削減する適正サイズソリューションを提供しています。

持続可能な返品包装によるブランド差別化

再利用可能なメーラーや堆肥化可能なオプションはロイヤルティ向上策として機能しており、パタゴニアの循環型包装プログラムなどは測定可能なリピート購入の増加をもたらしています。[2]Peter Smith、「包装規制が循環経済の採用を促進する」、フィナンシャル・タイムズ、ft.com ESGの公開開示では定量的な廃棄物削減指標が求められ、包装に関する意思決定が可視化されたパフォーマンス指標となっています。

AI主導の適正サイズ包装システムの拡大

フルフィルメントセンターに組み込まれた機械学習エンジンにより、材料使用量が最大25%削減され、空隙充填材の廃棄が排除されるとともに、箱のプロファイルをSKUの寸法にリアルタイムで合わせることが可能になります。クラウドベースのツールがサードパーティ出品者にも利用可能になるにつれて採用が加速し、中規模の販売業者にとっての参入障壁が低下しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における断片化したリサイクルインフラ | -1.6% | アジア太平洋新興国、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 再生繊維価格の高い変動性 | -1.2% | グローバル、コスト重視セグメントで高い感応度 | 短期(2年以内) |

| アウトバウンド率を上回るリバース・ロジスティクスのコスト上昇 | -0.8% | グローバル、北米および欧州でピーク | 中期(2〜4年) |

| 再梱包の複雑さに対する消費者の疲弊 | -0.7% | 返品頻度の高い先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における断片化したリサイクルインフラ

インドおよびラテンアメリカの一部における地域的な能力の不均一さにより、ブランドは複数の包装バリアントを維持せざるを得ず、在庫管理とコンプライアンスの複雑性が増しています。この障壁が、再利用可能または高度なバイオベースフォーマットのスケーラブルな展開を遅らせています。

再生繊維価格の高い変動性

再生段ボールの価格は2024年に40%変動し、薄い利益率に依存する販売業者の予算予測可能性を損なっています。[3]Jacob Bunge、「再生繊維価格変動の影響」、ウォール・ストリート・ジャーナル、wsj.com 価格ヘッジ戦略は資本を固定化し、中小Eコマースブランドにとっての参入障壁を高め、複数サイクルにわたって材料コストを償却できる耐久性のある多用途設計の魅力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:使い捨てから循環型代替品へのシフト

段ボール箱は2024年のEコマース返品およびリバース・ロジスティクス・パッケージング市場において48.31%のシェアを維持し、大量フルフィルメントの基盤として機能しています。段ボールソリューションに関連するEコマース返品およびリバース・ロジスティクス・パッケージング市場規模は、剛性構造が輸送中の大型家電や家庭用品を保護するため、引き続き堅調です。しかし、再利用可能なメーラーおよびトートは11.29%のCAGRを記録しており、1回の出荷あたりのライフタイムコスト削減に向けたブランドの移行を示しています。AIによる適正サイズ化機械は、余分な空隙を削減し寸法重量ペナルティを低下させることで、段ボールの効率性をさらに高めています。

サブスクリプションサービスの拡大が、20回以上の使用サイクルに対応するよう設計された耐久性のある繊維、ポリマー、コーティング紙の採用を加速しています。Loopのプログラムは、一方向フォーマットと比較して約60%のコスト削減を実証しており、小売業者が使い捨て段ボールから返品対応トートのプール在庫へ資本をシフトする動機となっています。再利用可能なメーラー内の保護クッション材には現在リサイクル素材が使用されており、EU規制当局が推進する循環経済目標に沿ったものとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

返品方法別:自動化が利便性の経済性を向上

ドロップオフストアおよび宅配便取次店は2024年に42.94%の返品を処理し、既存の小売拠点を活用して有人サービスを提供しました。自動ロッカーシステムは10.37%のCAGRで成長しており、24時間アクセスと人件費効率が成長を牽引しています。返品ロッカーは有人カウンターと比較して1平方フィートあたり40%多くの取引を処理しており、セルフサービスモデルのスケーラビリティを実証しています。

宅配便集荷はプレミアム家電や大型商品において引き続き重要ですが、人件費インフレにより利益率が縮小しています。モバイルQRコードの統合により非接触での引き渡しが可能となり、待ち時間の短縮と追跡精度の向上が実現しています。都市密度の上昇に伴い、交通機関の駅に設置されたマイクロハブロッカーが最終マイルの排出量を削減し、通勤経路へのロッカーカバレッジを拡大することで、利便性を競争上の差別化要因として強化しています。

最終用途産業別:家電がファッションとの差を縮小

ファッションおよびアパレルは2024年に31.59%のシェアを占め、主にサイズに関連する高い返品率と軽量な小包の特性によるものです。ただし、消費者向け電子機器のEコマース返品およびリバースロジスティクス包装市場規模は、高価値品に対して保護性帯電防止性・改ざん防止性のあるソリューションが必須となるにつれ、CAGR 10.11%で拡大しています。電子機器ブランドは、リサイクル可能性を維持しながら衝撃から機器を保護するために、成形パルプおよびフォームインプレースインサートを活用しています。

美容・パーソナルケアは液漏れ防止フォーマットと耐熱性を必要とし、複数回使用に耐えるラミネート紙構造のイノベーションを促進しています。ホーム・リビング用品は、破損を軽減するハニカムインサートを備えた強化段ボールへの依存が続いています。食料品セクターは腐敗しやすいという制約からニッチな存在にとどまっていますが、パイロットプログラムにおける再利用可能なコールドチェーントートは、コスト面のハードルが克服されれば将来的な成長の可能性を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

チャネル別:サブスクリプションがライフタイム包装経済性を最適化

マーケットプレイス出品者は2024年にチャネル量の46.91%を占め、標準化された小包寸法と大規模な購買力の恩恵を受けました。ダイレクト・トゥ・コンシューマーブランドは包装をブランドのキャンバスとして捉え、開封体験を補完するプレミアムテクスチャーを選択することが多いです。サブスクリプションセグメントは10.45%のCAGRで成長しており、予測可能な量が繰り返しの配送にわたってコストを償却する耐久性のある包装への投資を正当化するためです。

レンタルおよびリセールプラットフォームは、多様な商品状態や地域に耐えられる堅牢で衛生管理が容易なトートを好みます。Stitch Fixは、ファッションアイテムのバンドルに合わせて箱のプロファイルを調和させるデータ主導のサイズ決定アルゴリズムへの移行後、包装コストを25%削減しました。サブスクリプション小包に統合されたブロックチェーンタグがサイクル数を監視し、ライフエンドでのデータ主導の再展開またはリサイクルを可能にしています。

地域分析

アジア太平洋地域は、中国のEコマース規模と循環包装指令を背景に、2024年のEコマース返品およびリバースロジスティクス包装市場において38.34%のシェアでリードしました。日本および韓国における政府のインセンティブがAI対応の最適化を加速させており、地域メーカーはコスト競争力のある原材料と高速コンバーティングラインの恩恵を受けています。インドの急速なオンライン小売成長が経済的なメーラーへの需要を促進していますが、リサイクル施設の整備が不十分なため、先進的なバイオコンポジットの普及が遅れています。

北米は、成熟したフルフィルメントインフラとクラウドベースの包装アナリティクスの早期採用により、イノベーションの中心地であり続けています。カリフォルニア州の厳格な廃棄物削減規制がプレミアム生分解性オプションの開発を促進し、カナダの拡大生産者責任フレームワークが再利用可能なパイロットプログラムを奨励しています。メキシコの越境貿易の増加により、バイリンガル表示と通関対応の返品フォームが必要となり、キャリアと包装コンバーター間の協力関係が深まっています。

欧州は、明な再利用・リサイクル可能性の閾値を課すEU循環経済行動計画を通じてサステナビリティのリーダーシップを体現しています。ドイツのデポジット返金制度が設計ガイドラインを形成し、ブレグジット後の英国の政策が国別コンプライアンスラベリングのニッチな需要を生み出しています。中東は地域最速のCAGR 10.15%を記録しており、デジタルコマースの拡大と環境スチュワードシップを組み合わせた湾岸諸国のビジョン2030の野望に支えられています。サウジアラビアとアラブ首長国連邦は、高価値小売ポジショニングに合致したスマートロッカーと高級グレードの再利用可能包装のパイロット導入を進めています。

競争環境

業界構造は中程度に断片化していますが、テクノロジー主導の統合が勢いを増しています。AI専門企業、包装コンバーター、サードパーティ物流プロバイダーが提携し、フォワードとリバースの統合物流ソリューションを提供しています。Optoro はニッチな機械学習ベンチャーを買収し、予測的包装分析を精緻化することで、余剰材料を削減し返品商品のトリアージを迅速化しています。Happy Returns はPayPal統合を活用してQRベースのドロップオフを合理化し、待ち時間を短縮するとともに再入荷時の包装サイズ削減を実現しています。

従来の段ボールメーカーは、再生繊維の供給保証を統合し、バイオ樹脂コーティング紙を投入することで持続可能性を追求しています。ポリマーイノベーターは、機械的リサイクル前に20回以上の使用サイクルに対応する軽量で再利用可能なメーラーを開発しています。物流大手はロッカーネットワーク事業者と提携して無人返品をスケールアップし、人件費を削減してデータ収集を強化しています。温度管理および帯電防止のニッチ分野には空白スペースが残っており、現行の返品包装基準を超えるパフォーマンス要件が求められています。

資本流入は循環経済テーマを標的としています。LoopはシリーズBで2,500万米ドルを調達し、北米全域でプール型トートネットワークを拡大しており、資産共有モデルへの投資家の信頼を示しています。AWS、Narvar、その他のテクノロジーベンダーは、倉庫管理システムに接続するSaaSパッケージング分析を収益化し、中小企業の適正サイズ意思決定へのアクセスを民主化しています。競争の激しさは現在、独自のデータインサイト、持続可能性の証明、EコマースストアフロントおよびキャリアAPIとのシームレスな統合能力にかかっています。

Eコマース返品およびリバースロジスティクス包装産業のリーダー企

Happy Returns LLC (UPS)

Xariable, Inc. (dba Loop Returns)

Narvar, Inc.

ReverseLogix Corp.

Inmar, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州委員会が包装のデジタル製品パスポートに関するドラフトガイダンスを公表し、再利用追跡のためのQRコード標準を概説しました。

- 2024年10月:Loopが北米プラットフォーム全体で再利用可能な包装インフラを拡大するため、シリーズBで2,500万米ドルの資金調達を発表しました。

- 2024年9月:アマゾン ウェブ サービスが、返品可能性とSKUの脆弱性に基づいて最適な包装を推奨するAIツールを導入しました。

- 2024年8月:OptroとウォルマートがAmerican国内500店舗にQRベースの自動返品システムを導入し、処理時間を40%短縮しました。

グローバルEコマース返品およびリバースロジスティクス包装市場レポートの調査範囲

| 段ボール箱 |

| 紙製メーラーおよび封筒 |

| ポリメーラー |

| 再利用可能なメーラーおよびトート |

| 保護用内装包装 |

| 前払いラベル宅配便集荷 |

| ドロップオフストア・宅配便取次店 |

| ロッカー・キオスク返品 |

| オンデマンド宅配便集荷 |

| ファッションおよびアパレル |

| 消費者家電 |

| 美容・パーソナルケア |

| ホーム・リビング |

| 食料品およびFMCG |

| その他の最終ユーザー産業 |

| マーケットプレイス出品者 |

| ダイレクト・トゥ・コンシューマーブランド |

| サブスクリプションコマース |

| レンタルおよびリセールプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装材料別 | 段ボール箱 | ||

| 紙製メーラーおよび封筒 | |||

| ポリメーラー | |||

| 再利用可能なメーラーおよびトート | |||

| 保護用内装包装 | |||

| 返品方法別 | 前払いラベル宅配便集荷 | ||

| ドロップオフストア・宅配便取次店 | |||

| ロッカー・キオスク返品 | |||

| オンデマンド宅配便集荷 | |||

| 最終ユーザー産業別 | ファッションおよびアパレル | ||

| 消費者家電 | |||

| 美容・パーソナルケア | |||

| ホーム・リビング | |||

| 食料品およびFMCG | |||

| その他の最終ユーザー産業 | |||

| チャネル別 | マーケットプレイス出品者 | ||

| ダイレクト・トゥ・コンシューマーブランド | |||

| サブスクリプションコマース | |||

| レンタルおよびリセールプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

Eコマース返品およびリバースロジスティクス包装市場の2030年における予測値はいくらですか?

市場は9.1%のCAGR予測に基づき、2030年までに151億9,000万米ドルに達すると予測されています。

現在この分野を支配している包装材料は何ですか?

段ボール箱がコスト効率と普遍的なリサイクル可能性により48.31%の収益シェアでリードしています。

自動ロッカー返品が急速に成長している理由は何ですか?

ロッカーシステムは24時間アクセスを提供し人件費を削減することで、この返品方法において10.37%のCAGRを支えています。

サブスクリプションコマースモデルは包装の選択にどのような影響を与えますか?

予測可能な出荷量により、ブランドはサイクルあたりのコストと廃棄物を削減する再利用可能な包装への投資が可能になります。

最も急速に拡大している地域市場はどこですか?

中東、特にサウジアラビアとアラブ首長国連邦は、ビジョン2030のコミットメントにより10.15%のCAGRで成長しています。

AIツールは包装設計をどのように変えていますか?

機械学習がリアルタイムで箱の寸法を最適化し、材料使用量を最大25%削減し輸送費を低下させています。

最終更新日: