状況認識システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.31 十億米ドル |

| 市場規模 (2031) | 42.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる状況認識システム市場分析

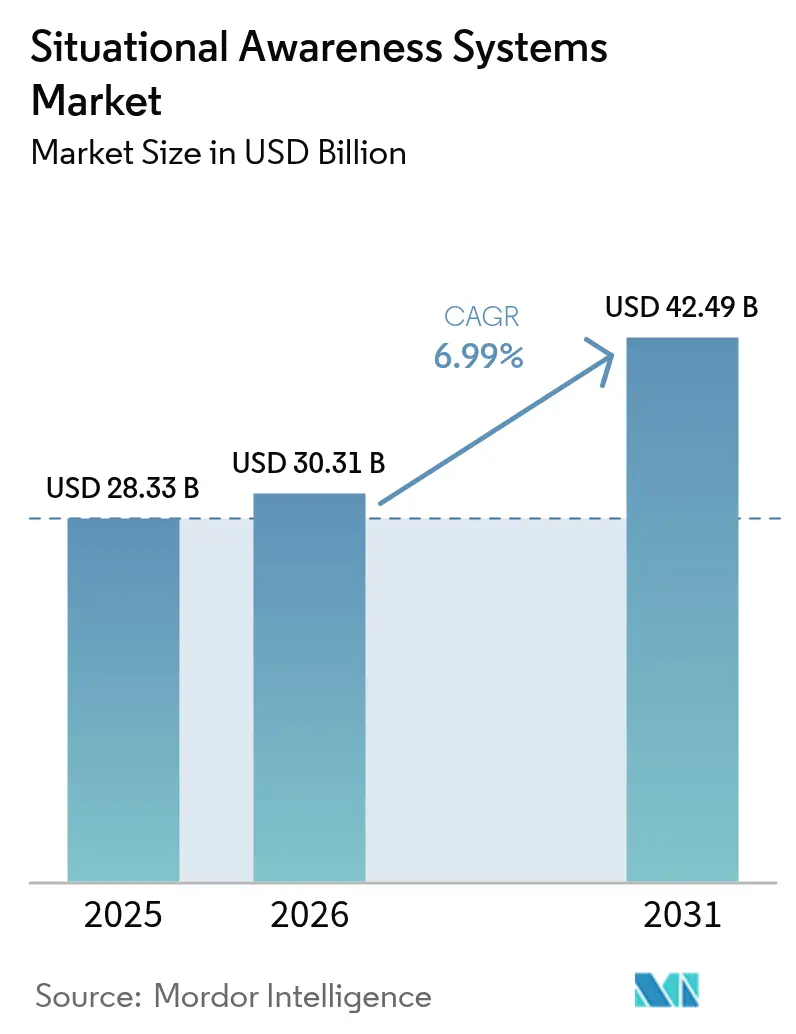

状況認識システム市場規模は2025年に282.33億米ドルと評価され、2026年の300.31億米ドルから2031年には424.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.99%です。防衛省がAI対応センサーフュージョン、CubeSat衛星コンステレーション、マルチドメイン作戦を支援するオープンアーキテクチャ指揮プラットフォームへの投資を拡大するにつれ、需要は加速しています。NATOの相互運用性義務、QUAD安全保障協力、スマートシティセキュリティプログラムの台頭により、軍事分野を超えてユーザー基盤が拡大しています。アジア太平洋地域が現在の収益を主導しており、湾岸諸国は地域の脅威に対抗するため過去最高の予算を割り当てています。プラットフォームレベルでは、陸上システムが最大の収益源となっていますが、航空・宇宙セグメントでは二桁成長のパイプラインが形成されつつあります。コンポーネントサプライヤーはソフトウェア定義型アップグレードへのシフトを進めており、オペレーターはコストのかかるハードウェア交換を行わずに能力を更新できるようになっています。大手インテグレーターがAIスペシャリストとのパートナーシップを模索し、ソフトウェア中心の新規参入者に対して市場シェアを守ろうとする中、競争は激化しています。

主要レポートのポイント

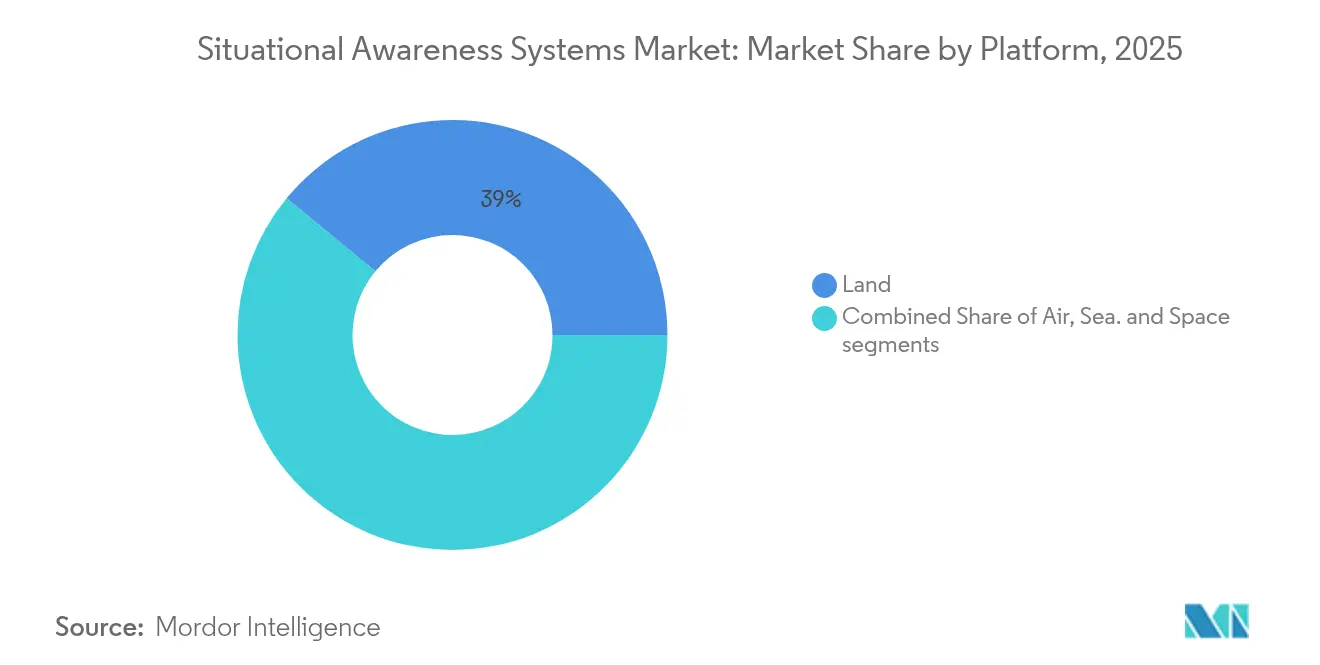

- プラットフォーム別では、陸上システムが2025年の状況認識システム市場シェアの39.02%をリードし、航空プラットフォームは2031年までに8.05%という最も高い成長率を記録すると予測されています。

- タイプ別では、指揮統制ソリューションが2025年の収益の29.05%を占め、オプトロニクスおよびEO/IR技術は2031年までにCAGR 7.86%で拡大すると予想されています。

- コンポーネント別では、処理・演算ユニットが2025年の状況認識システム市場規模の33.74%のシェアを保持し、ソフトウェアは2026年~2031年にかけてCAGR 7.62%で成長すると予測されています。

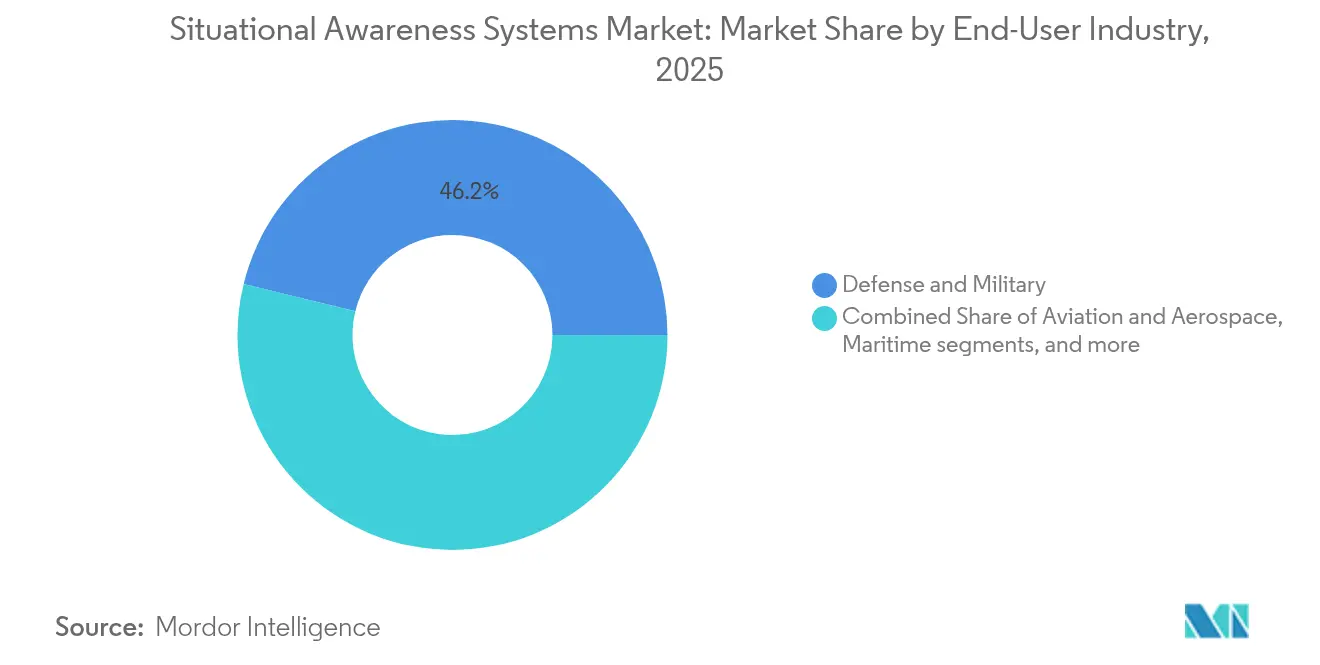

- エンドユーザー別では、防衛セグメントが2025年に46.18%のシェアを維持し、航空・宇宙アプリケーションはCAGR 7.98%で拡大しています。

- アプリケーション別では、C4ISRと戦闘管理が2025年収益の40.66%を占め、セキュリティ・監視ユースケースはCAGR 9.05%で成長すると見込まれています。

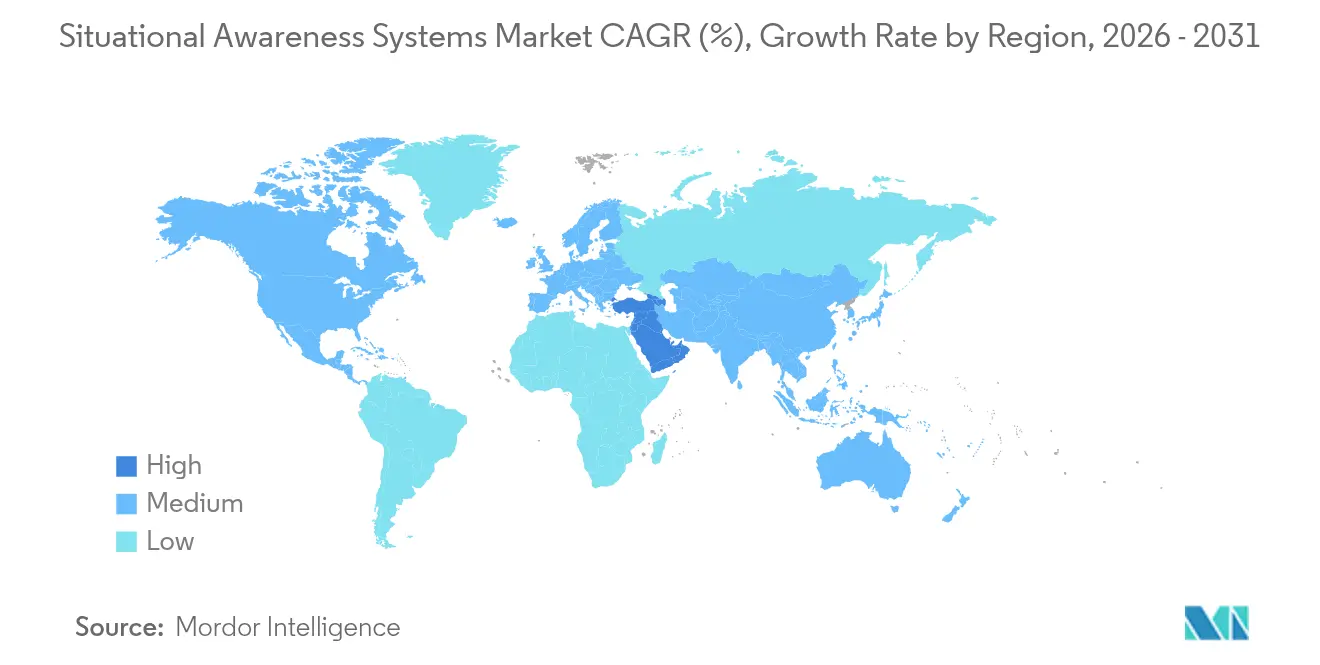

- 地域別では、アジア太平洋が2025年に世界収益の38.12%を獲得し、中東はCAGR 10.18%という最も高い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の状況認識システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 防衛近代化予算の拡大 | +1.8% | 世界(アジア太平洋と北米で最も顕著) | 中期(2〜4年) |

| 自律型および遠隔操縦プラットフォームの急増 | +1.5% | 世界(北米と欧州が主導) | 短期(2年以内) |

| 重要インフラおよびスマートシティセキュリティからのデュアルユース需要 | +1.2% | 北米とEU;アジア太平洋都市へ拡大中 | 長期(4年以上) |

| NATOおよびQUAD相互運用性義務 | +0.9% | 北米、欧州、アジア太平洋の同盟国 | 中期(2〜4年) |

| CubeSat宇宙ベースセンシングコンステレーションの普及 | +0.8% | 世界(北米での早期展開) | 長期(4年以上) |

| AIによるセンサーフュージョンによるオペレーターの認知負荷軽減 | +0.7% | 世界(技術先進市場が先行) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の拡大

世界の調達サイクルは、航空、陸上、海上、宇宙のデータを単一プラットフォームで統合できるシステムへとシフトしています。米国国防総省の2025年度予算要求は、AI対応指揮ノードへの資金を増強し、アジア太平洋諸国政府は対外依存度を低減する国産ソリューションに増加する予算を振り向けています。Lockheed Martinは2025年第1四半期に180億米ドルの売上を報告しており、これはミサイルおよび火器管制プログラムに組み込まれた統合センサーパッケージに支えられています。支出の増加は主権能力目標と合致しており、モジュール式でアップグレード可能な状況認識アーキテクチャへの安定した需要を生み出しています。

自律型および遠隔操縦プラットフォームの急増

陸・海・空三軍による無人航空機、地上車両、海洋ドローンの採用が進む中、継続的な人間の監視なしに脅威を分類・優先付けできる搭載処理に対する新たな要件が生まれています。BoeingのNext Generation Air Dominance(次世代航空優勢)プログラムへの関与は、AIによる自律性と適応型エンジンを中心とした第6世代戦闘機のロードマップの開発を強調しています。[1]Boeing、「次世代航空優勢プログラム最新情報」、boeing.com RTXは機械学習レーダー警戒受信機のフライトテストに成功しており、認知的脅威優先付けにより既存の戦闘機をレトロフィットします。[2]RTX、「機械学習レーダー警戒受信機実証」、rtx.com 同じ論理は、EO/IRセンサーとRF検出器を統合してドローンスウォームを無効化するHoneywellのモジュール式RevealおよびInterceptパッケージのような対UASソリューションにも応用されています。

重要インフラおよびスマートシティセキュリティからのデュアルユース需要

重要インフラオペレーターは防衛グレードのセンサーフュージョンを活用してパイプライン、港湾、電力網を監視し、自治体は指揮センター技術を交通・公共安全プラットフォームに統合しています。米国海軍情報戦センターがインドに向けて実施した1億2,500万米ドルのSeaVision展開は、海洋監視ツールが民間の船舶追跡用途に移行していることを示しています。欧州のMARSUR IIIプログラムは20カ国が防衛と沿岸警備隊のユーザー間で海洋データを共有できるようにし、マルチミッションの価値提案を強調しています。[3]欧州防衛庁、「MARSUR IIIプロジェクト概要」、eda.europa.eu

NATOおよびQUAD相互運用性義務

同盟ドクトリンは異種混合艦隊間でのシームレスなデータ共有を規定しています。英国、日本、イタリアを結ぶGlobal Combat Air Programme(グローバル戦闘航空プログラム)は、共通の航空電子工学標準と同期した生産ワークフローを必要とします。ThalesはEISNETコンソーシアム(23のパートナーで構成)をコーディネートし、欧州全体で統一された統合防空・ミサイル防衛インターフェースを確立しています。これらのオープン標準に対して製品を認証できるベンダーは、長期的な輸出経路を確保します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い取得コストとライフサイクルコスト | –1.3% | 世界(特に防衛予算が小規模な国) | 中期(2〜4年) |

| ネットワーク中心作戦におけるサイバーセキュリティの脆弱性 | –0.8% | 世界(NATO諸国で特に懸念が高まっている) | 短期(2年以内) |

| センサー干渉を引き起こすRFスペクトル混雑 | –0.6% | 世界(密集した都市部および競合地域で深刻) | 中期(2〜4年) |

| 先進撮像センサーに対する輸出規制の強化 | –0.5% | 世界(国際貿易に顕著な影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストとライフサイクルコスト

総所有コストは初期調達をはるかに超え、オペレーター訓練、主権暗号モジュール、ソフトウェア維持管理、中間センサー更新を含みます。防衛予算が小規模な国は購入を延期または共同で行うことが多く、NATOサポート・調達機関協定のような共同フレームワークの開発を促しています。ソフトウェア集約型アーキテクチャは、20年間のライフサイクルにわたってハードウェアコストを超える可能性のある定期的なサイバーコンプライアンス費用を発生させます。

ネットワーク中心作戦におけるサイバーセキュリティの脆弱性

リアルタイムのドメイン認識を可能にする同一の接続性が、魅力的な攻撃面を生み出しています。敵対者は保護されていないデータリンクやパッチが当たっていないミッションコンピューターを標的とし、意思決定プロセスを妨害します。政府は現在、新しい状況認識スイートを配備する前にゼロトラストアーキテクチャ、ポスト量子暗号、セキュアなサプライチェーン認証を要求しています。暗号の俊敏性とサイバーレジリエンスをプラットフォームに事前組み込みするインテグレーターは調達上の優位性を得ます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:陸上優位性がマルチドメイン統合を推進

陸上プラットフォームは2025年に状況認識システム市場収益の39.02%を掌握しており、機動指揮センターと装甲車両電子機器がこれを支えています。統合戦闘管理ネットワークは、地上レーダー、音響センサー、下車兵士システムからのデータフィードを共通作戦状況図に融合します。しかし、次世代戦闘機とグループ5ドローンがパノラマ式センサースイートを標準化するにつれ、航空プラットフォームはCAGR 8.05%で将来の成長を牽引しています。航空プラットフォーム向け状況認識システムの市場規模は、GPSが劣化した競合空域内での運用ニーズに駆られ、急速に拡大すると見込まれています。CubeSatはますます地上部隊の視野を拡大し、従来の見通し線内無線機に代わったハンドヘルド端末に接続されています。

宇宙資産は最も新しいながらも最も破壊的なレイヤーを形成しています。低軌道コンステレーションの持続的な配備により、戦術データがエッジプロセッサーに直接送信され、観察・判断・決定のループが数分から数秒に短縮されます。海上プラットフォームは引き続き水上艦の防空センサーに投資する一方、港湾セキュリティプロジェクトは自律哨戒のために無人水上艦艇を採用しています。全体として、マルチドメイン統合は、コアコードの書き直しを必要とせずにオペレーターが複数の作戦域でセンサーを再構成できるオープンミドルウェアを優遇しています。独自のサイロ型システムは、連合計画担当者が求めるモジュール式プラグアンドプレイフレームワークに取って代わられつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:指揮システムがリードしオプトロニクスが加速

指揮統制ハブは2025年の収益の29.05%を生み出し、あらゆるセンサーノードの調整神経中枢としての地位を確立しています。これらのシステムは、レーダートラック、AIS船舶データ、電子支援手段などの多様な入力を実行可能なタスクに変換します。今後5年以内にエッジで高度なアルゴリズムを実行することで、指揮統制スイートの状況認識システム市場規模に占めるシェアが向上するでしょう。

オプトロニクスおよびEO/IR技術は現時点では規模が小さいものの、解像度、夜間視認範囲、熱感度が向上するにつれ、CAGR 7.86%で拡大しています。RTXのRAIVENファミリーは、ハイパースペクトル、ライダー、AIフィルタリングを1つのジンバルに組み合わせることで、5倍の探知範囲向上を達成しています。レーダーは全天候型探知に不可欠なままですが、ソフトウェアが手がかりを組み合わせるにつれ、無線周波数と光学センシングの差は縮まっています。SONARは潜水艦追跡においてその地位を維持し、一方で車両ADASキットは軍事の技術を借用して視界が悪い環境での隊列自律走行を支援しています。状況認識システム市場は現在、単一モダリティの優位性よりもセンサーの多様性を優先しています。

コンポーネント別:処理能力がソフトウェアイノベーションを推進

処理・演算ユニットは2025年の収益の33.74%を占め、マルチスペクトルフィードを処理できるGPUとリアルタイム信号プロセッサーに対する飽くなき需要を反映しています。エッジコンピューティングは衛星遅延を排除し、データリンクが途絶えても指揮官が一貫したトラックを受信できるようにします。一方、ソフトウェアはCAGR 7.62%という最速の成長部門であり、コンテナ化されたマイクロサービスにより、ユーザーはデポへの搬入ではなくクラウド方式のアップデートでAIアップグレードを追加できます。

センサーとアンテナは小型化し続けており、ISRデータをトラック搭載型射撃指揮センターに中継するグループ1ドローンの小型フォームファクターの恩恵を受けています。ディスプレイは固定型多機能ユニットからヘルメット搭載型拡張現実オーバーレイへと進化しています。Boom Supersonicに採用されたUniversal AvionicsのClearVisionシステムは、視界が悪い離陸時にパイロットの視野にシンボロジーをオーバーレイします。ネットワーキングハードウェアにはモバイルアドホック波形が組み込まれ、電波妨害環境内で自動的にセキュアなメッシュを形成します。

エンドユーザー産業別:防衛がリードし航空が加速

防衛省は2025年支出の46.18%を構成し、状況認識システム市場の基盤を引き続き支えています。ライブ・シミュレーション訓練と競合宇宙域への備えにより、予算の精査が続く中でも調達は堅調に推移しています。しかし、規制当局が混雑した都市エアモビリティ回廊向けに軍事グレードの交通衝突アルゴリズムを採用するにつれ、民間航空および宇宙飛行はCAGR 7.98%という最速の成長が見込まれています。

国土安全保障機関は国境監視タワー、沿岸レーダー、AIによる映像解析を統合して重要インフラを守ります。海洋オペレーターはISRマストを搭載した無人水上艦艇を採用し、沖合エネルギー施設の哨戒に当たっています。緊急管理機関は、かつては戦域司令官向けに限定されていた意思決定ツールを搭載した耐久性の高い指揮タブレットを展開しています。状況認識システム産業は、デュアルユースシステムの採用を促進するDO-178Cなどの認証の恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:C4ISRの優位性と監視の成長

C4ISRと戦闘管理は2025年支出の40.66%を占め、現代の統合部隊のデジタルバックボーンとしての役割を固めています。指揮官が融合されたセンサーモザイクと自動化された行動方針推奨を優先するため、C4ISRプラットフォームの状況認識システム市場シェアは高水準を維持しています。

セキュリティ・監視はCAGR 9.05%という突出した成長エンジンです。欧州と北米の都市当局は、交通カメラ、ナンバープレート読み取り装置、化学センサーアラートを組み合わせた統合ダッシュボードを展開しています。一方、災害対応チームはAI分類器を通じた衛星画像を活用し、サイクロン後数分以内に救援物資を配分しています。航法・交通管制アプリケーションは、GNSSジャミング時の航路維持のためにGNSS非依存型慣性センサーを組み込んでいます。シミュレーションソフトウェアは正確なセンサー動作を再現することで訓練サイクルを効率化し、乗員が展開前に新たな脅威シナリオの演習を行えるようにしています。

地域分析

アジア太平洋地域は2025年に世界収益の38.12%を保持しており、中国、インド、日本、韓国、オーストラリアが重複する近代化ロードマップを実行しています。国産センサー製造プログラムは優遇融資を受ける一方、外国サプライヤーはオフセットおよび技術移転条項を通じて契約を獲得しています。インドの防衛調達手続きは、国内組み立て指揮モジュールに供給される輸入RF(無線周波数)チップの承認を合理化しています。日本のGlobal Combat Air Programme(グローバル戦闘航空プログラム)への参加は、次世代戦闘機のコックピットを欧州のヒューマンマシンインターフェース標準に合わせ、共有サプライチェーンの構築を可能にします。

中東は2031年までCAGR 10.18%を達成すると予測されています。サウジアラビアのビジョン2030は新たな状況認識スイートに50%の国内調達比率を要求しており、Thalesのようなインテグレーターを地元合弁事業へと誘導しています。UAE空軍はCubeSatダウンリンクをパイロットヘルメットに組み込み、ホルムズ海峡上空のリアルタイム海洋状況認識画像を取得しています。イスラエルはソフトウェア中心のセンサーフュージョンの輸出を続けており、熱クラッターの影響を受けやすい砂漠環境向けに特別に調整されたアクティブサイバー防衛レイヤーとセットで提供されることが多いです。

北米は米国国防総省の継続的な支出を通じて技術的リーダーシップを維持しています。米国国防総省のJADC2(統合全ドメイン指揮統制)イニシアチブは、米国の輸出競争力を高めるオープン標準ミドルウェアに資金を提供しています。カナダは極超音速滑空体を追跡するために北極監視レーダーをアップグレードしています。欧州は相互運用性を重視しており、EISNETコンソーシアムはドイツ、フランス、イタリアのミサイル防衛オペレーターが同一のセンサー手がかりを解釈できるよう脅威ライブラリーを分類しています。アフリカと南米は新興採用地域にとどまっており、コロンビアの沿岸レーダー整備とナイジェリアのパイプライン監視ドローンプログラムは、市民セキュリティミッションが本格的な防衛採用に先行することが多いことを示しています。

競争環境

状況認識システム市場では、少数の主要プレーヤーが支配的地位を占める一方、ニッチなスペシャリストも存在感を示しています。Lockheed Martin Corporation、RTX Corporation、BAE Systems plcのような企業は単に製品を販売するだけでなく、自社の提供物を強化しています。例えば、Lockheed MartinのF-35テックリフレッシュ3はプロセッサーをアップグレードするだけでなく、将来のAI能力への道を開きます。一方、RTXは現行のレーダーポッドに認知的電子支援手段を統合することで、既存インストールベースの高い収益性を示しながら自社の戦略を示しています。

L3Harris、Saab、Leonardoのような中堅の挑戦者は、老朽化した艦隊をレトロフィットするオープンアーキテクチャキットによって差別化を図っています。SaabのGiraffe 1XレーダーはNATO準拠データモデルを通じてサードパーティの指揮ソフトウェアと統合し、小規模国の展開タイムラインを短縮します。一方、テクノロジー破壊者はハンドヘルドデバイス上で異種センサーフィードを組み合わせるAI推論エンジンに注力しています。カリフォルニア州拠点のPalantirと英国拠点のAdargaは、商業的な更新サイクルを好む防衛省に機械学習アルゴリズムをライセンス供与しています。

ハードウェアとソフトウェアのスペシャリスト間のパートナーシップが増殖しています。HoneywellはShield AIと協力して周辺セキュリティドローンに自律性を組み込み、AirbusはHelsingと組んで有人・無人ティーミングコンセプトにAI航空戦マニューバーライブラリーを注入しています。オープン標準を活用してサイバーハードニングおよび輸出コンプライアンス認証を取得できるベンダーは、政府がベンダーロックインを回避しようとする中で入札上の優位性を獲得しています。

状況認識システム業界リーダー

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

Honeywell International Inc.

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lockheed Martinは、強化された状況認識機能を組み込んだ米国の極超音速兵器システムの開発推進のため、10億米ドルの契約を受注しました。

- 2025年5月:米国海軍情報戦センターは、SeaVision解析を通じてインドの海洋領域認識を拡大するための1億2,500万米ドルのイニシアチブを開始しました。

- 2025年4月:3dB Labsは、戦闘部隊向けに調整された電磁スペクトル状況認識システムの開発・実証のため、米国陸軍と610万米ドルの契約を締結しました。

- 2025年4月:NATOは、「NCOP-BMD」と称するNCOP(NATO共通作戦状況図)イニシアチブの第3フェーズの実施にThalesを選定しました。NCOPは、NATO指揮官に作戦域と新興脅威の一貫したリアルタイム概要を提供し、統合部隊の状況認識を強化することを目的としています。

世界の状況認識システム市場レポートのスコープ

本調査は、各種セキュリティおよび支援作戦における協調活動に従事する治安部隊、軍、その他機関が使用する状況認識システムに関するデータを統合しています。さらに、状況認識システムの革新および関連する新技術の開発についても報告書内で議論されています。

状況認識システム市場はプラットフォーム、タイプ、地域別にセグメント化されています。プラットフォーム別では、市場は航空、陸上、海上、宇宙にセグメント化されています。タイプ別では、市場は指揮統制、RADAR、SONAR、オプトロニクス、車両状況認識システムにセグメント化されています。レポートはまた、主要地域における市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額(10億米ドル)に基づいて算出されています。

| 航空 |

| 陸上 |

| 海上 |

| 宇宙 |

| 指揮統制システム |

| RADAR |

| SONAR |

| オプトロニクスおよびEO/IR |

| 車両SAS/ADAS |

| センサーおよびアンテナ |

| ディスプレイおよびHUD |

| 処理・演算ユニット |

| 通信・ネットワーキングハードウェア |

| ソフトウェア |

| 防衛・軍事 |

| 国土安全保障および公共安全 |

| 航空・宇宙 |

| 海洋 |

| C4ISRと戦闘管理 |

| セキュリティ・監視 |

| 災害対応および緊急管理 |

| 航法・交通管制 |

| 環境・気象モニタリング |

| 訓練・シミュレーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 航空 | ||

| 陸上 | |||

| 海上 | |||

| 宇宙 | |||

| タイプ別 | 指揮統制システム | ||

| RADAR | |||

| SONAR | |||

| オプトロニクスおよびEO/IR | |||

| 車両SAS/ADAS | |||

| コンポーネント別 | センサーおよびアンテナ | ||

| ディスプレイおよびHUD | |||

| 処理・演算ユニット | |||

| 通信・ネットワーキングハードウェア | |||

| ソフトウェア | |||

| エンドユーザー産業別 | 防衛・軍事 | ||

| 国土安全保障および公共安全 | |||

| 航空・宇宙 | |||

| 海洋 | |||

| アプリケーション別 | C4ISRと戦闘管理 | ||

| セキュリティ・監視 | |||

| 災害対応および緊急管理 | |||

| 航法・交通管制 | |||

| 環境・気象モニタリング | |||

| 訓練・シミュレーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

状況認識システム市場の現在の価値はいくらですか?

市場は2026年に300.31億米ドルと評価されており、CAGR 6.99%で成長し、2031年までに424.9億米ドルに達すると予測されています。

最高収益を生み出している地域はどこですか?

アジア太平洋は中国、インド、日本、韓国にわたる継続的な近代化イニシアチブのおかげで世界収益の38.12%を占めています。

最も速く成長しているプラットフォームカテゴリーはどれですか?

次世代戦闘機と無人航空システムが高度なセンサーフュージョンを求めるため、航空プラットフォームはCAGR 8.05%で拡大すると予測されています。

主要なアプリケーションセグメントはどれですか?

C4ISRと戦闘管理システムは統合作戦における中心的役割を反映して収益の40.66%を保持しています。

ソフトウェアソリューションは市場にどのような影響を与えていますか?

ソフトウェアはCAGR 7.62%で最も速く成長しているコンポーネントであり、コンテナ化されたアップデートによりオペレーターはハードウェア交換なしにAI機能を追加できるためです。

より広い採用に対する主な抑制要因は何ですか?

高い取得コストとライフサイクルコストは引き続き規模の小さい防衛予算の普及を制限しており、継続的なサイバーセキュリティとソフトウェア維持管理費用が総所有コストを押し上げています。

最終更新日: