HVDCシステム向け電子部品市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 9.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHVDCシステム向け電子部品市場の分析

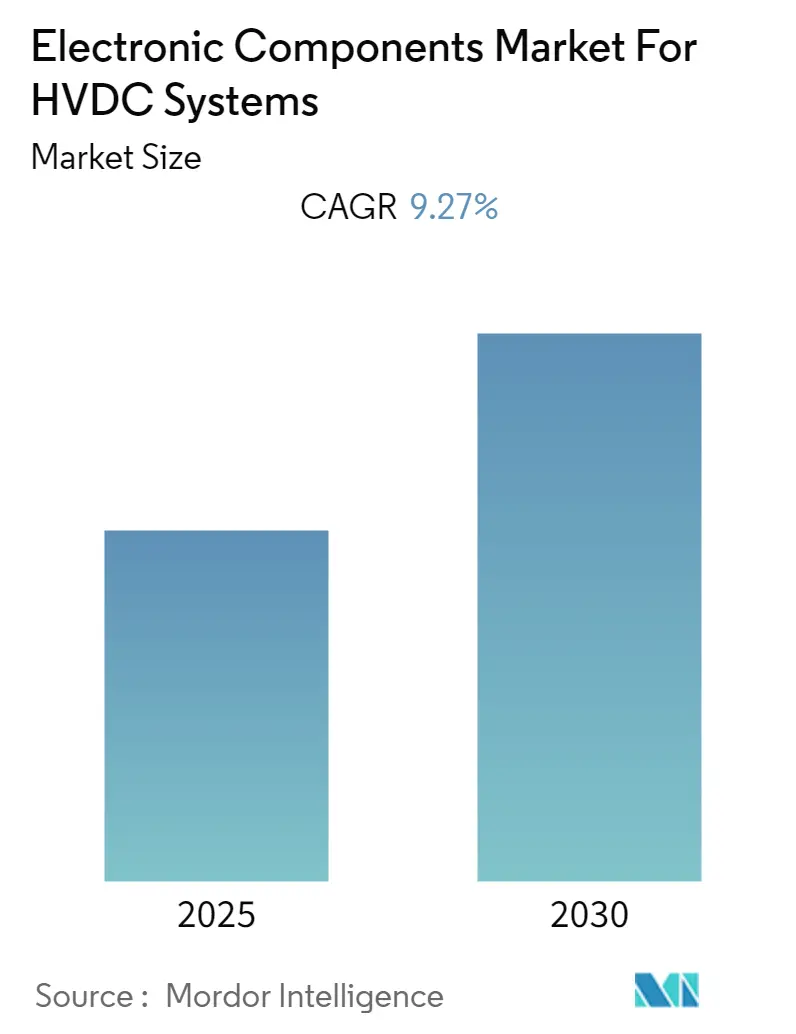

HVDCシステム向け電子部品市場産業は、予測期間中にCAGR 9.27%を記録すると予想されています。

HVDCシステム向け電子部品市場は、エネルギーセクター全体の発展の中で大きな変革を経験しています。国際エネルギー機関によると、クリーンエネルギー投資は2022年に1兆4,000億USDを超え、エネルギー投資全体の成長のおよそ4分の3を占めました。特にロシア・ウクライナ紛争に代表される地政学的緊張の継続は、サプライチェーンを混乱させ、半導体チップやその他の電子部品の製造に不可欠なニッケルやパラジウムなどの原材料価格の変動を引き起こすことで、市場に大きな影響を与えています。こうした混乱により、積層セラミックチップコンデンサやHVDCシステムのその他の重要部品の価格が上昇し、メーカーはサプライチェーン戦略と価格モデルの見直しを迫られています。

業界では、電力送電インフラにおける大幅な技術進歩が見られます。2023年3月、Hitachi Energyはインドのチェンナイに新たな高電圧直流(HVDC)および電力品質工場を開設し、大電力送電ソリューション向けHVDC用パワーエレクトロニクスの製造に注力しています。同様に、LS Cable & Systemは2023年3月に第4潜水艦棟の建設を完了し、約1億4,100万USDの投資によりアジア最大のHVDC海底ケーブル工場を実現しました。これらの動向は、HVDCシステム部品セクターにおける製造能力の強化と技術革新への関心の高まりを示しています。

市場では、系統近代化と効率改善に向けた大きな転換が進んでいます。IRENAによると、世界の再生可能エネルギー発電容量は2022年末に3,372ギガワット(GW)に達し、同年に追加された全電力容量の83%を再生可能エネルギーが占めました。この変革により、より効率的で信頼性の高い電力送電システムを支える高度な電子部品への需要が高まっています。業界は特に、より高い電圧レベルに対応し、現代のHVDCコンバータに対してより優れた制御能力を提供できる部品の開発に注力しています。

セクターでは、インフラ開発への大規模な投資が見られます。2023年1月、国家電網公司は2023年だけで770億USDを送電インフラに投資する計画を発表し、2021年から2025年の期間全体で3,290億USDの総投資を計画しています。2023年5月、Pattern EnergyはHitachi Energyを選定し、SunZia送電プロジェクト向けにHVDCコンバータ技術を供給することになりました。このプロジェクトは、再生可能エネルギー向けとして世界最大級の送電リンクの一つとなる予定です。これらの投資は、HVDCインフラの拡張・近代化に対する業界のコミットメントを反映しており、高度な電子部品への需要を牽引し、セクターにおける技術革新の機会を創出しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

HVDCシステム向け電子部品市場のインサイトとトレンド

再生可能エネルギーの採用拡大

再生可能エネルギー採用への関心の高まりが、HVDCシステムにおける電子部品への大きな需要を牽引しています。これらの部品は、再生可能エネルギー源から消費地へ電力を効率的に送電する上で重要な役割を果たしています。米国エネルギー情報局(EIA)によると、米国における再生可能エネルギー消費量は2023年に8.24京英国熱量単位に達し、前年から増加した一方、化石燃料消費量は77.18京英国熱量単位に減少しました。再生可能エネルギー源へのこの移行は、電力フローを効率的に管理し系統安定性を維持するために、コンデンサやサイリスタなどの高度な電子部品を搭載した先進的なHVDC送電システムを必要とします。遠隔地における洋上風力発電所や太陽光発電所の設置増加は、特に長距離にわたって最小限の損失で電力を送電できるHVDCシステムの必要性を加速させています。

カーボンニュートラルと再生可能エネルギー統合に向けた世界的な取り組みにより、HVDCインフラ開発への大規模な投資が行われています。例えば、2023年5月、Hitachi EnergyはPattern Energyに選定され、SunZia送電プロジェクト向けにHVDC技術を供給することになりました。このプロジェクトは、ニューメキシコ州の3,500メガワットのSunZia風力プロジェクトをアリゾナ州および南カリフォルニアの電力系統に接続するものです。このプロジェクトは、HVDCシステムにおける電子部品が広大な距離にわたる再生可能エネルギーの効率的な送電を可能にする上でいかに重要になっているかを示す好例です。さらに、各国は野心的な再生可能エネルギー目標を設定しており、多くの国が2030年までに発電量の相当部分を再生可能エネルギーで賄うことを目指しています。これにより、系統の信頼性と安定性を確保しながらこの移行を支援できるHVDCコンバータやHVDCトランスフォーマーなどの高度なHVDC部品への需要が高まっています。

海底電力送電への投資拡大

海底電力送電プロジェクトの急増により、HVDCシステムにおける電子部品への大きな需要が生まれています。これらの部品は効率的な水中電力送電に不可欠です。2023年2月、Hitachi Energy Indiaはチェンナイ近郊に新たな組立・試験工場を開設し、地域施設を拡充しました。この工場では、HVDC Light、HVDC Classic、STATCOMシステム向けの高度なパワーエレクトロニクスを製造します。この動向は、世界のエネルギーインフラにおける海底電力送電の重要性の高まりを反映しています。洋上風力発電所の増加と、遠隔地の島嶼領土を本土の電力系統に接続する必要性により、海底HVDCシステムは現代のエネルギーインフラの重要な構成要素となっており、過酷な海洋環境での動作に対応した専用電子部品への需要を牽引しています。

海底電力送電プロジェクトの最近の動向は、このセクターへの投資規模の拡大を示しています。例えば、2023年3月、Hitachi Energyはサウジアラビアのアル・ファディリHVDCコンバータ変電所のアップグレードに関してGCC相互接続機構と協定を締結し、海底電力送電能力の強化への関心の高まりを示しました。同様に、住友電気工業は2023年2月、サムスンC&T株式会社からアラブ首長国連邦のアブダビ国営石油会社(ADNOC)向けHVDCケーブル供給に関する約2億USDの大型契約を受注し、2025年にシステム運用開始が見込まれています。海底電力送電インフラへのこれらの投資は、電子部品の設計・製造における革新を促進しており、特に高い効率性と信頼性を維持しながら海底運用の固有の課題に耐えられる部品において顕著です。HVDC制御システムとHVDC遮断器の統合は、これらの複雑な水中ネットワークの安全性と効率性を確保する上で不可欠です。

セグメント分析

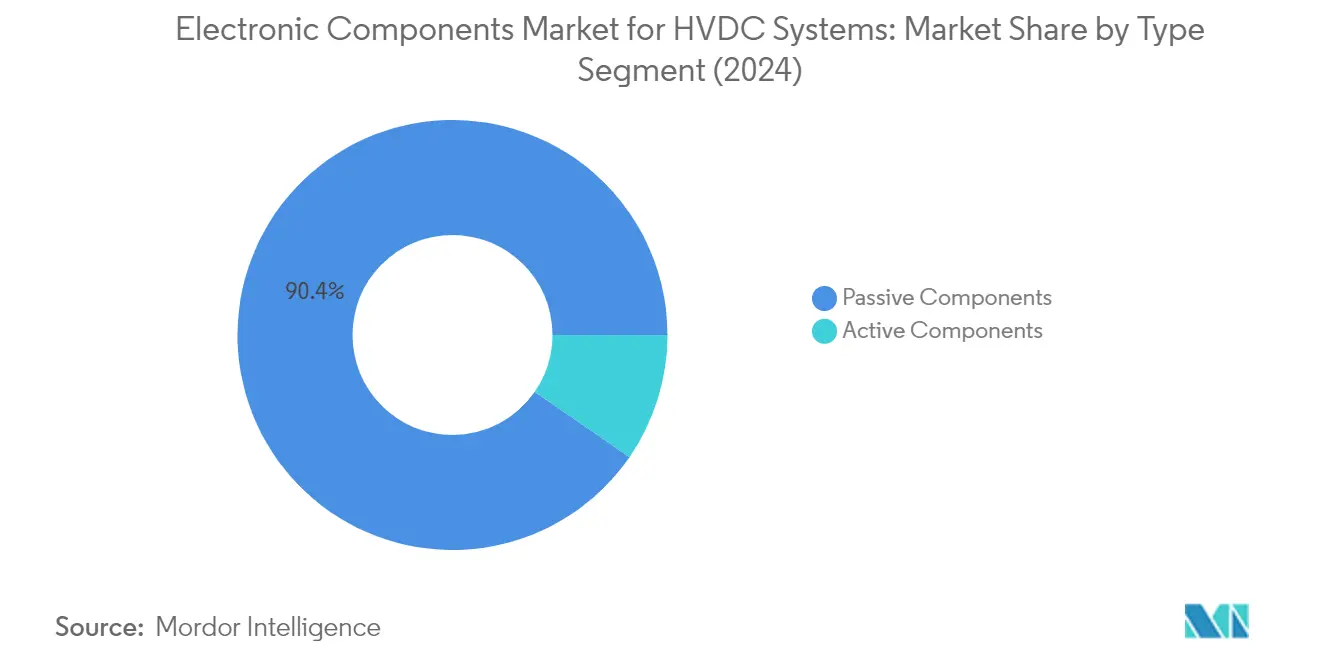

HVDCシステム向け電子部品市場におけるパッシブ部品セグメント

パッシブ部品セグメントは、HVDCシステム向け電子部品市場を支配しており、2024年において約90%の市場シェアを占めています。この優位性は、HVDC送電システムにおけるHVDCコンデンサおよび抵抗器の広範な使用によって支えられています。HVDCコンデンサは、交流から直流への変換、HVDCコンバータ変電所間の電力送電、および電力系統への給電のための直流から交流への変換において重要な役割を果たしています。セグメントの成長は主に、世界中での再生可能エネルギープロジェクトおよび海底電力送電インフラへの投資拡大によって牽引されています。パッシブ部品、特にHVDCコンデンサは、HVDCシステムにおける電圧安定化、電力品質改善、および送電損失低減への応用により、需要が高まっています。同セグメントは市場リーダーシップの地位を維持し、2024年から2029年にかけて約10%のCAGRで堅調な成長を遂げると予測されており、世界的なHVDC送電プロジェクトの急速な拡大と再生可能エネルギー源の採用増加がこれを支えています。HVDCコンデンサ市場はこれらのトレンドから大きな恩恵を受けると期待されています。

HVDCシステム向け電子部品市場におけるアクティブ部品セグメント

IGBTおよびHVDCサイリスタで構成されるアクティブ部品セグメントは、不可欠な電力制御・変換能力を提供することにより、HVDCシステムにおいて重要な役割を果たしています。これらの部品は、現在の景観を支配するHVDC技術の2つの主要タイプである電圧型コンバータ(VSC)および他励式コンバータ(LCC)において基本的な役割を担っています。IGBTは特にVSC-HVDCシステムにおいて重要であり、コンパクトな設計と優れた制御能力という利点を提供し、洋上風力発電の送電やスペースに制約のある用途に理想的です。HVDCサイリスタは、特に大電力・長距離送電用途において、従来のHVDCシステムでの重要性を維持し続けています。セグメントの発展は、半導体デバイスの技術進歩およびHVDC用途における高効率パワーエレクトロニクスデバイスへの需要拡大と密接に結びついています。

地域分析

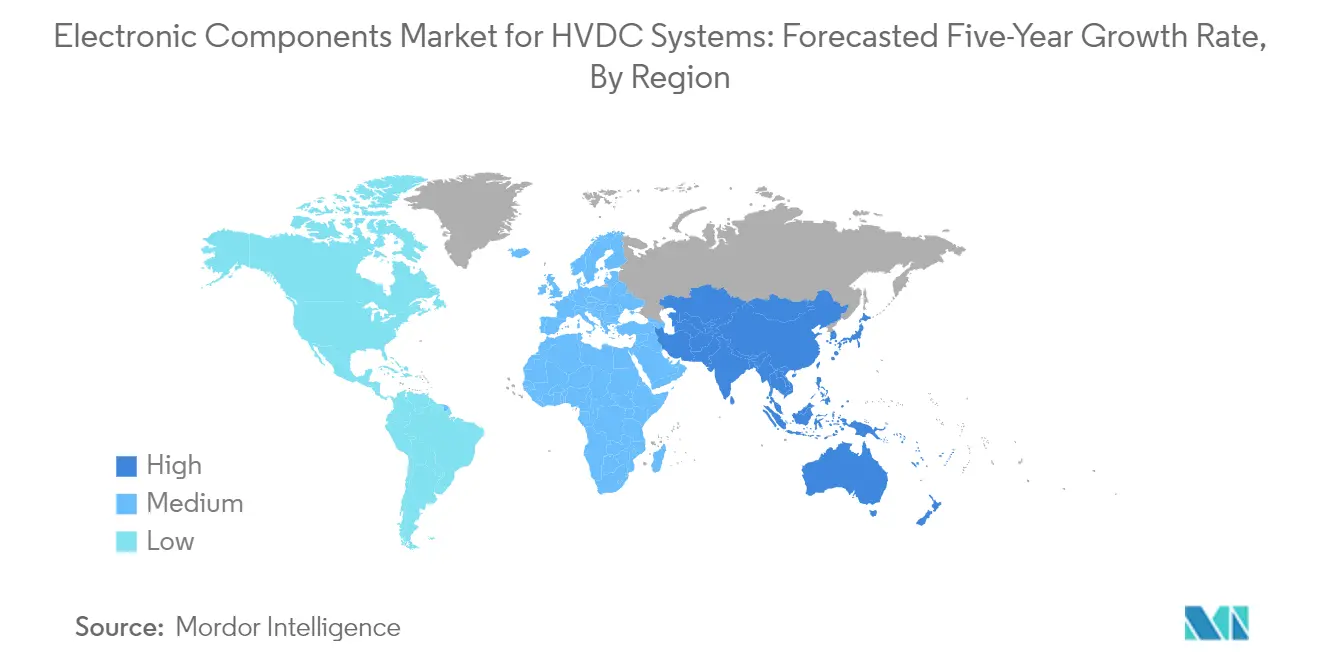

北米のHVDCシステム向け電子部品市場

北米のHVDCシステム向け電子部品市場は、2024年において世界市場シェアの約21%を占め、重要な存在感を維持しています。同地域の市場は主に、米国およびカナダ全体での再生可能エネルギー源の採用拡大と急速な都市化によって牽引されています。電力送配電ネットワークにおける送電損失の低減への関心の高まりが、HVDCインフラへの投資を促進しています。100%クリーン電力とゼロエミッション経済の達成に向けた同地域のコミットメントが、高電圧送電設備の開発を触媒しています。市場は、系統近代化イニシアチブへの大規模な投資と、HVDCシステムにおける高度なHVDCシステム部品の導入によってさらに強化されています。確立されたメーカーの存在と電力送電システムにおける継続的な技術進歩が、北米のHVDC電子部品の主要市場としての地位を引き続き強化しています。

南北アメリカのその他地域のHVDCシステム向け電子部品市場

主にラテンアメリカ諸国で構成される南北アメリカのその他地域は、HVDC電子部品市場において安定した成長を示しており、2019年から2024年にかけて約5%の成長率を記録しています。同地域の市場動向は、エネルギー消費パターンの増加と再生可能エネルギー源の採用拡大によって形成されています。ラテンアメリカ諸国は、増大する電力需要に対応するため、電力送電インフラの近代化を積極的に推進しています。HVDC技術の導入による系統の信頼性と効率性の向上への同地域の注力が、電子部品への持続的な需要を生み出しています。市場の成長は、クリーンエネルギー採用と系統近代化の取り組みを促進する政府のイニシアチブによってさらに支えられています。電力系統への再生可能エネルギー源の統合拡大により、コンデンサやその他のパッシブ部品などの様々な電子部品への需要を牽引する高度なHVDCソリューションが必要とされています。

欧州・中東・アフリカのHVDCシステム向け電子部品市場

欧州・中東・アフリカ(EMEA)地域は、HVDC電子部品市場において堅調な成長見通しを示しており、2024年から2029年にかけて約10%の強い成長軌道が予測されています。市場は、再生可能エネルギーインフラおよび国境を越えた電力送電プロジェクトへの大規模な投資を特徴としています。欧州諸国は特に統一エネルギー市場の構築に注力しており、HVDC技術の採用を促進しています。カーボンニュートラルへの同地域のコミットメントが、HVDCシステムにおける電子部品の展開を加速させています。中東の再生可能エネルギー統合への関心の高まりとアフリカの電力インフラの拡大が、追加的な成長機会を生み出しています。市場は、HVDCシステムの技術進歩と主要製造施設の存在から恩恵を受けています。電力送電プロジェクトにおける地域協力が市場ダイナミクスをさらに強化しています。

中国のHVDCシステム向け電子部品市場

中国は、野心的な再生可能エネルギー目標と大規模な電力送電インフラ開発によって牽引され、世界のHVDC電子部品市場において支配的な力を発揮しています。HVDC設備と製造能力における同国のリーダーシップが、重要な市場プレーヤーとしての地位を確立しています。特に超高電圧送電システムにおける国内系統ネットワークの拡大に対する中国のコミットメントが、電子部品への需要を引き続き牽引しています。HVDC技術を通じて再生可能エネルギー源を負荷センターに接続することへの同国の注力が、持続的な市場機会を生み出しています。高度な製造施設の存在と電力送電システムにおける継続的な技術革新が、中国の市場ポジションをさらに強化しています。系統インフラへの戦略的投資と効率的な電力送電ソリューションへの重点が市場ダイナミクスを形成し続けており、HVDCトランスフォーマーやその他のパワーエレクトロニクスデバイスへの顕著な需要が見られます。

アジア太平洋のその他地域のHVDCシステム向け電子部品市場

日本、インド、韓国、オーストラリアなどの国々を含むアジア太平洋のその他地域は、HVDC電子部品市場において大きな潜在力を示しています。再生可能エネルギー源への移行と電力送電インフラの近代化が市場成長を牽引しています。同地域の国々は、電力配電効率を改善するため、系統強化プロジェクトおよびHVDC送電システムへの投資を積極的に行っています。市場は、技術進歩と主要電子部品メーカーの存在から恩恵を受けています。電力送電プロジェクトへの戦略的投資と再生可能エネルギー統合への関心の高まりが、市場拡大の機会を生み出し続けています。炭素排出量の削減と系統信頼性の向上への同地域のコミットメントが、HVDCパワーエレクトロニクスやHVDCトランスフォーマーを含むHVDC技術および関連電子部品の採用をさらに支えています。

競合状況

HVDCシステム向け電子部品市場のトップ企業

HVDCシステム向け電子部品市場は、Infineon Technologies、Renesas Electronics、Texas Instruments、Toshiba Corporation、Microchip Technology、STMicroelectronics、Broadcom、Mitsubishi Electric、Hitachi Energy、Vishay Intertechnologyなどの確立されたプレーヤーが主導しています。これらの企業は、HVDCシステム部品向けに最適化された高度なIGBT、サイリスタ、コンデンサの開発を中心に、大規模な研究開発投資を通じて製品革新への強いコミットメントを示しています。製造技術の改善とサプライチェーンの最適化への注力により、安定した部品供給を確保する運営上の機動性が示されています。戦略的イニシアチブには、製造プロセスの垂直統合、主要販売代理店との長期パートナーシップ、および技術進歩を加速するための研究機関との協力が含まれます。地理的拡大は引き続き重要な優先事項であり、企業はHVDCインフラ開発が加速しているアジア太平洋および欧州を中心に、成長市場をより良く支援するための地域製造施設と技術サポートセンターを設立しています。

多角化技術コングロマリットが市場を支配

競合状況は、広範な製造能力、確立された流通ネットワーク、および豊富な財務リソースを持つ大規模な多角化技術コングロマリットの支配を特徴としています。これらの主要プレーヤーは、幅広い技術ポートフォリオとセクター横断的な専門知識を活用して、HVDC用途向けの包括的な部品ソリューションを開発しています。市場は中程度の集中を示しており、主要企業は主要なHVDCシステムメーカーおよびユーティリティとの確立された関係を通じて相当な市場シェアを支配しています。これらの企業の多くは、パワーエレクトロニクスデバイスにおける数十年の経験と高度な製造施設への継続的な投資を通じて市場ポジションを維持してきました。

業界では、主に製品ポートフォリオの拡大と専門技術または地域市場へのアクセス獲得を目的とした合併・買収による戦略的統合が見られます。企業は、特定の部品カテゴリにおいて革新的な技術や独自の能力を持つ小規模な専門企業の買収にますます注力しています。この統合トレンドは、大企業が高電圧用途でのポジションを強化し、次世代HVDCシステム向けの技術能力を高めようとするパワー半導体セグメントで特に顕著です。

革新と適応力が市場の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、ワイドバンドギャップ半導体や高度なパッシブ部品などの分野における研究開発への継続的な投資が引き続き不可欠です。成功はますます、より高い電圧定格、改善された効率、および強化された信頼性を含むHVDCシステムの進化する要件に対応する包括的なソリューションを提供する能力に依存しています。企業はまた、製品品質と信頼性を維持しながら規模の経済を達成するために製造能力を強化する必要があります。主要なHVDCシステムメーカーとの強固な関係を構築し、ユーティリティおよび系統運用者との緊密な協力を維持することが、進化する市場ニーズを理解し長期契約を確保するために不可欠となっています。

新規参入者や市場での地位向上を目指す小規模プレーヤーにとっては、特定のニッチに注力し、特定のHVDC用途向けの革新的なソリューションを開発することが最も実行可能な戦略です。相当な資本要件と厳格な品質基準を含む市場への高い参入障壁は、慎重な戦略的ポジショニングと、場合によっては確立されたプレーヤーとの戦略的パートナーシップを必要とします。特に系統接続基準と環境要件に関する規制環境が市場ダイナミクスを形成し続け、これらの要件に効果的に対応できる企業に機会を生み出しています。ユーティリティセクターにおけるエンドユーザーの集中が課題をもたらす一方、再生可能エネルギー統合と国境を越えた電力送電におけるHVDC技術の採用拡大が、特にHVDCコンバータとHVDCトランスフォーマーの開発において、市場参加者に新たな機会を生み出しています。

HVDCシステム向け電子部品市場のリーダー

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Toshiba Corporation

Microchip Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月 - Hitachi Energy India Ltd(旧ABB Power Products and Systems India)は、インドのチェンナイ近郊に新たな組立・試験工場を開設し、地域施設を拡充しました。新工場では、HVDC Light、HVDC Classic、STATCOMおよびMACH制御・保護システム向けの高度なパワーエレクトロニクスを製造します。エネルギー転換を加速する最先端のソリューションを提供し、Hitachi Energyの生産能力の増強を可能にします。

- 2022年12月 - Vishay Intertechnology Inc.は、10年から15年の寿命を必要とするパルス電力フィルタリング、バッファリング、エネルギー貯蔵用途に実用的で理想的な、ねじ端子アルミ電解コンデンサ202 PML-STの新シリーズの発売を発表しました。

HVDCシステム向け電子部品市場レポートの調査範囲

高電圧直流(HVDC)電力システムは、直流を使用して長距離にわたって大量の電力を送電します。HVDC送電システムで使用されるデバイスは、アクティブおよびパッシブ電子部品を使用して構成されています。アクティブ部品が電気回路にエネルギーを供給する一方、パッシブ部品は後で使用するためにエネルギーを蓄積します。

HVDCシステム向け電子部品市場は、タイプ別(アクティブ部品(IGBTおよびサイリスタ)およびパッシブ部品(コンデンサおよび抵抗器))および地域別(北米、南北アメリカのその他、欧州・中東・アフリカ、中国、アジア太平洋のその他)に区分されています。本レポートは、上記すべてのセグメントについて、金額(USD)ベースの市場予測および市場規模を提供しています。

| アクティブ部品 | IGBT |

| サイリスタ | |

| パッシブ部品 | コンデンサ |

| 抵抗器 |

| 北米 |

| 南北アメリカのその他 |

| 欧州・中東・アフリカ |

| 中国 |

| アジア太平洋のその他 |

| タイプ別 | アクティブ部品 | IGBT |

| サイリスタ | ||

| パッシブ部品 | コンデンサ | |

| 抵抗器 | ||

| 地域別 | 北米 | |

| 南北アメリカのその他 | ||

| 欧州・中東・アフリカ | ||

| 中国 | ||

| アジア太平洋のその他 | ||

レポートで回答される主要な質問

HVDCシステム向け電子部品市場の現在の規模はどのくらいですか?

HVDCシステム向け電子部品市場は、予測期間(2025年~2030年)にCAGR 9.27%を記録すると予測されています。

HVDCシステム向け電子部品市場の主要プレーヤーは誰ですか?

Infineon Technologies AG、Renesas Electronics Corporation、Texas Instruments Incorporated、Toshiba CorporationおよびMicrochip Technology Inc.が、HVDCシステム向け電子部品市場で事業を展開する主要企業です。

HVDCシステム向け電子部品市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

HVDCシステム向け電子部品市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がHVDCシステム向け電子部品市場で最大の市場シェアを占めています。

このHVDCシステム向け電子部品市場レポートはどの年をカバーしていますか?

本レポートは、HVDCシステム向け電子部品市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年および2030年のHVDCシステム向け電子部品市場規模を予測しています。

最終更新日: