半導体バックエンド装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

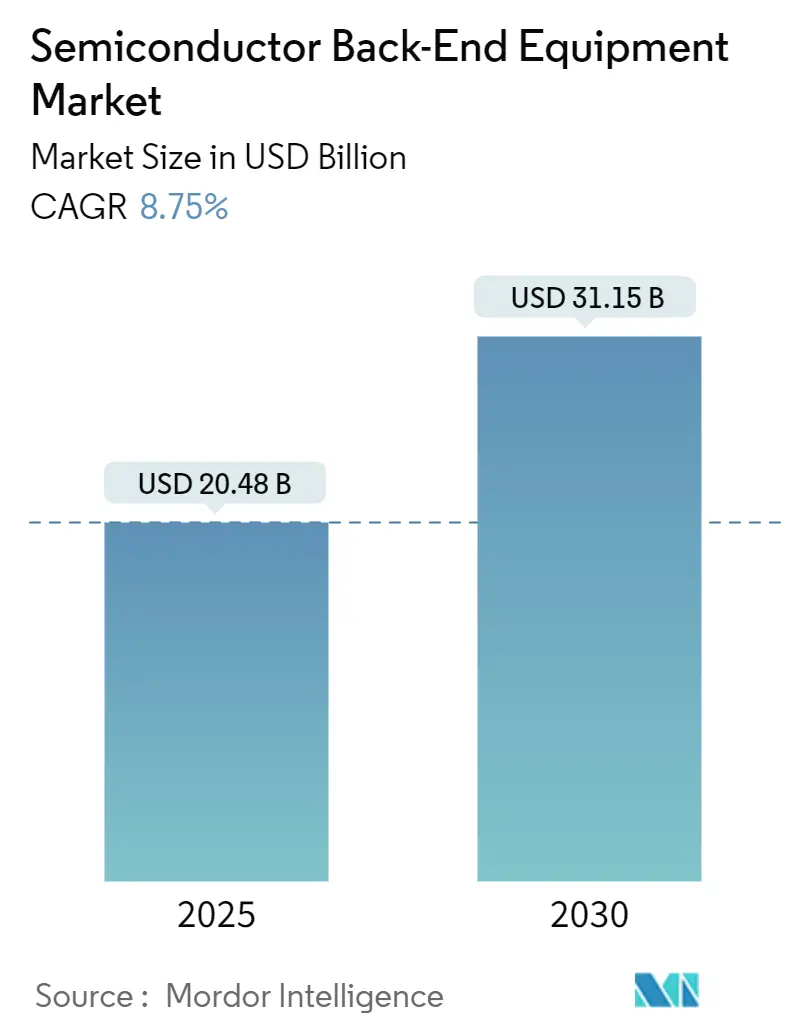

| 市場規模 (2025) | 20.48 十億米ドル |

| 市場規模 (2030) | 31.15 十億米ドル |

| 成長率 (2025 - 2030) | 8.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体バックエンド装置市場分析

半導体バックエンド装置市場規模は2025年に200億4,800万米ドルに達し、予測期間中に8.75%のCAGRを達成して2030年までに311億5,000万米ドルに達する見込みです。人工知能および高性能コンピューティングを支える先進パッケージングへの旺盛な需要が、組立・ボンディング・テストの要件を再定義し続けています。精密ハイブリッドボンディング、ウェーハレベルバーンイン、レーザーリフトオフツールは、チップメーカーがモノリシックなシステムオンチップ設計から高帯域幅メモリスタッキングを伴うマルチダイアーキテクチャへ移行するにつれて、今や中枢的な役割を担っています。台湾、韓国、中国本土におけるファウンドリ能力の地域的拡充と、北米および欧州の奨励策が、最先端の組立装置の購買サイクルを加速させています。中国に対する輸出規制と慢性的なパッケージングエンジニアの人材不足が構造的な抑制要因として作用しているものの、特にウェーハレベルバックエンドプロセスにおける装置需要全体を阻害するには至っていません。

主要レポートのポイント

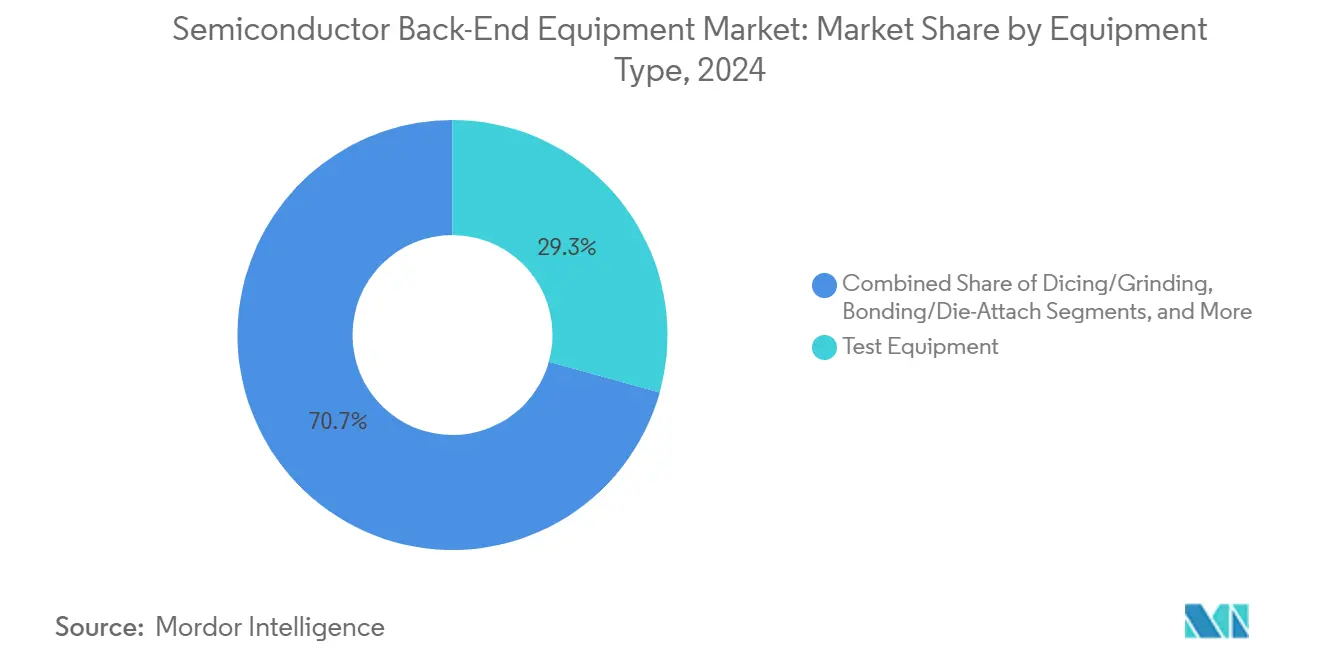

- 装置タイプ別では、テスト装置が2024年の半導体バックエンド装置市場シェアの29.3%をリードし、組立・パッケージングツールは2030年にかけて9.9%のCAGRを記録しました。

- プロセスステージ別では、最終テストステージが2024年の半導体バックエンド装置市場規模の39.7%を占め、ウェーハレベルバックエンドステージは2030年にかけて10.3%のCAGRで成長すると予測されています。

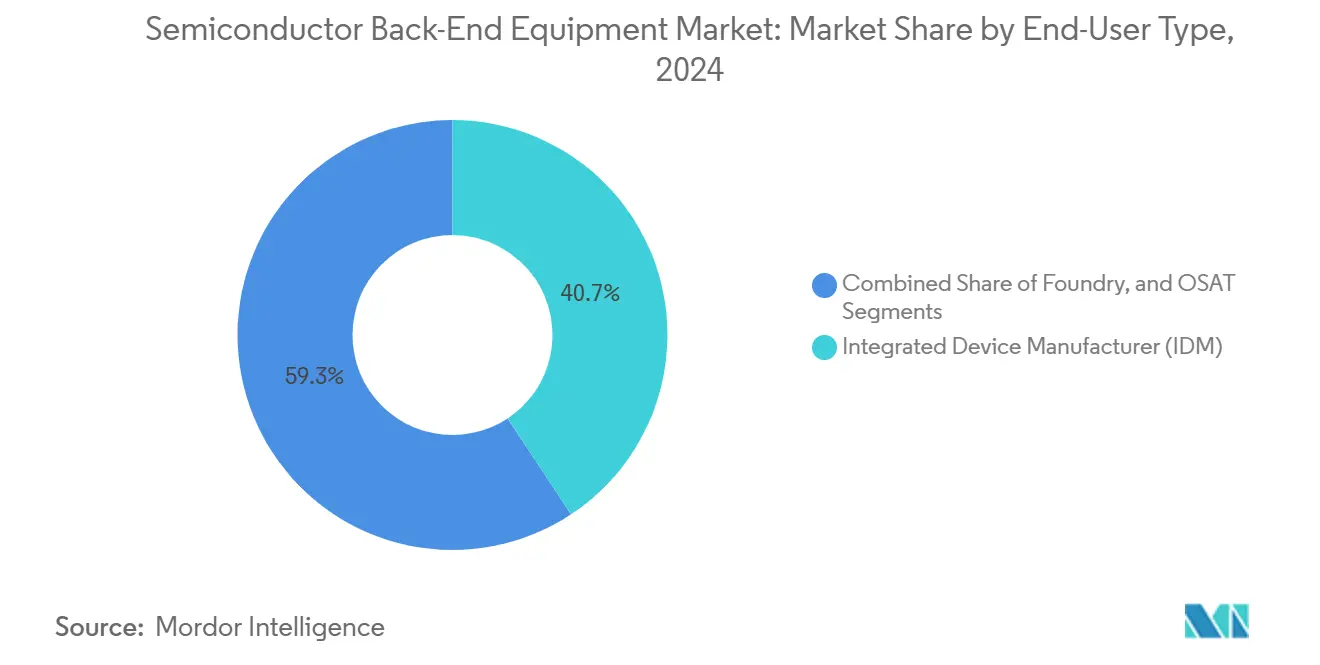

- エンドユーザータイプ別では、IDMが2024年の収益の40.7%を支配しているものの、OSATセグメントは2030年にかけて10.2%のCAGRで拡大しています。

- アプリケーション産業別では、コンシューマーエレクトロニクスが2024年の収益の26.2%を占めましたが、自動車・モビリティデバイスは2030年にかけて9.7%のCAGRで進展しています。

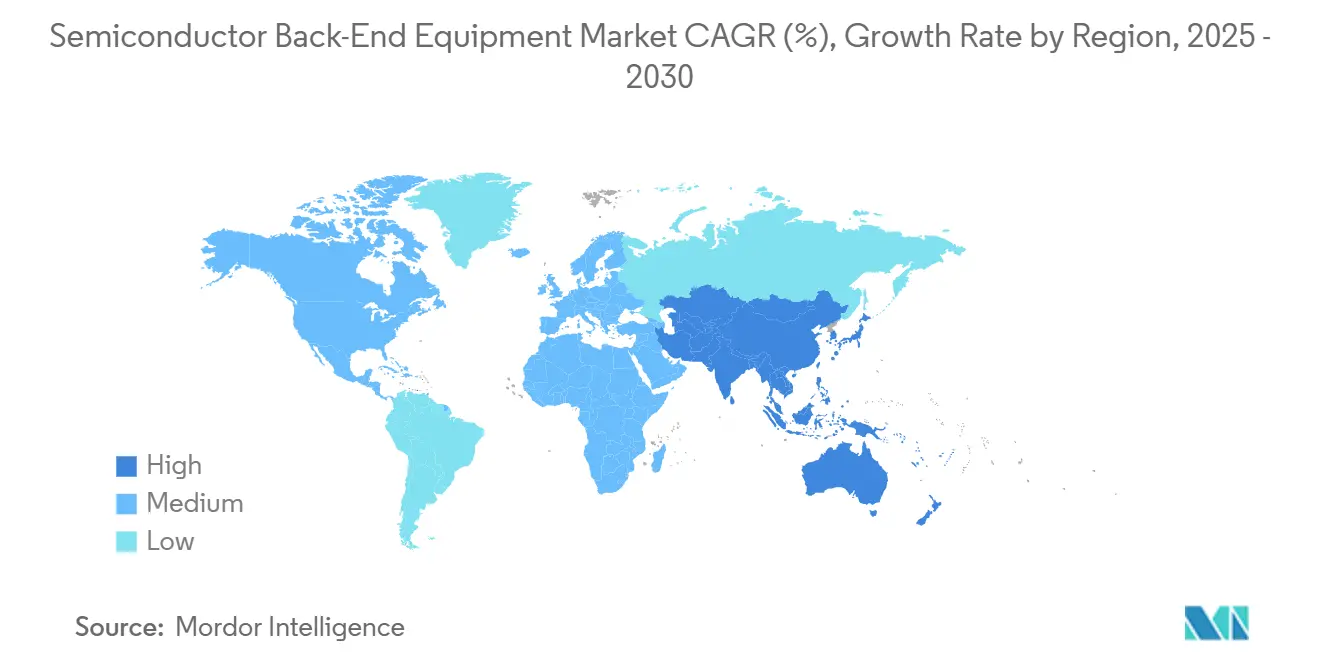

- 地域別では、アジア太平洋地域が2024年に60.1%の収益シェアを保持し、2030年にかけて10.5%のCAGRで成長すると予測されています。

グローバル半導体バックエンド装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/高性能コンピューティング向け先進パッケージングへの需要急増 | +2.8% | グローバル、アジア太平洋地域および北米に集中 | 中期(2〜4年) |

| 電気自動車における半導体コンテンツの拡大 | +1.9% | グローバル、中国・欧州・北米での初期成長 | 長期(4年以上) |

| 政府奨励プログラム(CHIPSアクト、EUチップス法) | +1.6% | 北米・欧州、グローバルへの波及効果あり | 中期(2〜4年) |

| アジアにおけるファウンドリ能力の拡充 | +1.4% | アジア太平洋地域を中心にグローバルへの波及効果あり | 短期(2年以内) |

| AIアクセラレータ向けウェーハレベルバーンインの採用 | +0.9% | グローバル、先進ファウンドリサイトに集中 | 短期(2年以内) |

| 適応型ダイアタッチを必要とするヘテロジニアスインテグレーション | +0.7% | グローバル、最先端製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよび高性能コンピューティング向け先進パッケージングへの需要急増

次世代グラフィックスおよびサーバープロセッサに高帯域幅メモリの統合が必須となるにつれ、先進パッケージングがバックエンド装置の購買を左右するようになっています。TSMCは主要クラウドプロバイダーの量産をサポートするためにパネルレベルパッケージングラインを増強しており、より高いダイ密度と改善された熱経路を実現しています。Applied Materialsは、DRAMウェーハ処理装置で50%超のシェアを活用し、HBM専用装置から2024年度に6億米ドル超の収益を見込んでいます。Aehr Test SystemsのFOX-XPプラットフォームなどのウェーハレベルバーンインツールは、高温下で数十台のAIアクセラレータを同時にストレススクリーニングすることを可能にし、検証サイクルを短縮して全体的な信頼性を高めます。ハイブリッドボンディングのアライン・アンド・アタッチモジュールへの需要は引き続き高まっており、5TB/sを超える帯域幅で動作するHBM4スタックに不可欠な低抵抗の銅対銅インターコネクトを形成するためです。その結果、材料エンジニアリング企業とニッチなボンディング専門企業の双方が、ロジックおよびメモリメーカーと長期購買契約を締結しています。

電気自動車における半導体コンテンツの拡大

電気自動車メーカーは、接合温度200℃に耐え、高電圧で最小限の損失でスイッチングするシリコンカーバイドおよび窒化ガリウムデバイスに依存しています。特殊なバックエンド装置には現在、高圧焼結、先進フラックスレス熱圧着ボンディング、および高温アニール前の汚染除去を行うSCREEN SS-3200などのウェーハクリーンシステムが組み込まれています。テスラやヒョンデを含む主要自動車OEMはすでにSiC MOSFETインバータを採用しており、15年間の寿命に適合した高信頼性パッケージフォーマットへのOSAT投資を促進しています。これらの厳格な要件により、装置サプライヤーはボイドフリーダイアタッチ、自動X線検査、アクティブ熱サイクル機能を優先するよう求められています。

政府奨励プログラム

390億米ドルのCHIPSアクトと430億ユーロ(503億4,000万米ドル)のEUチップス法は、国内の組立・テストラインへの設備投資リスクを軽減するマッチングファンド、税額控除、人材育成助成金を提供しています。欧州チップス法は、ドイツ、フランス、イタリアの先進パッケージングパイロットラインを含む800億ユーロ(936億5,000万米ドル)超の官民合同投資を解放しました。[1]出典:欧州委員会、「欧州チップス法 – 最新マイルストーンの更新」、europa.eu EntegrisはCHIPS資金として7,500万米ドルを確保し、コロラドスプリングスにポッドおよびろ過プラントを建設して600人の雇用を創出し、主要消耗品の生産を国内化しました。[2]出典:Entegris、「Entegrisとバイデン政権、CHIPSアクトに基づく最大7,500万米ドルの直接資金提供案を発表」、entegris.com Applied Materialsがバンガロールに計画している4億米ドルの共同エンジニアリングセンターは、奨励策が次世代バックエンドツールを消費する地域の研究開発ハブを促進していることを示しています。こうした政策支援は地理的集中リスクを軽減し、装置ベンダーの複数年調達ロードマップを支えています。

アジアにおけるファウンドリ能力の拡充

主要純粋ファウンドリは、フロントエンドノードの微細化を補完するために先進パッケージングのフットプリントを拡大しています。TSMCの最初の2nmリスク生産では、精密ボンディングとウェーハレベル信頼性テストを必要とするゲートオールアラウンドデバイスが使用されており、近期のツール納入を促進しています。サムスンは2028年までに先進パッケージの生産量を4倍にし、標準的なウェーハバンピングからチップレットベースのインターポーザーへの多様化を目指しています。SEMIは、輸出規制にもかかわらず中国本土が引き続きラインを増設しており、2025年末までにグローバルファブ能力が四半期あたり4,250万枚を超えると予測しています。[3]出典:SEMI、「300mmファブ装置支出は2027年に過去最高の1,370億米ドルに達する見込み」、semi.org この急増を取り込むため、Tokyo Electronは宮城県にスマート生産棟を建設するために1,040億円(7億1,000万米ドル)を投じており、出荷スループットを3倍にしながら出荷ツール1台あたりのエネルギーを削減します。これらのサプライチェーン拡張は出荷リードタイムを短縮し、検査・計測・レーザーデボンディングシステムへの長期的な需要を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い投資回収期間 | -1.8% | グローバル、新興市場でより深刻 | 長期(4年以上) |

| 急速な技術サイクルによるツールの陳腐化 | -1.3% | グローバル、最先端ファブに集中 | 短期(2年以内) |

| 熟練パッケージングエンジニアの不足 | -1.1% | アジア太平洋地域および北米で深刻 | 中期(2〜4年) |

| 中国向けツール出荷に対する輸出規制 | -0.9% | 中国およびサプライヤー国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い投資回収期間

単一のハイブリッドボンディングクラスターは4,000万米ドルを超えることがあり、しばしば第2層OSATの貸借対照表能力を上回ります。需要が停滞すると、稼働率が損益分岐点の70%を下回り、回収期間が5年を超えることになります。Tokyo Electronはメモリメーカーが納入を先送りしたため、2025年度の利益見通しを18%引き下げており、不安定な購買サイクルが収益の変動に直結することを示しています。新興地域の中小IDMは、アンカー顧客が量産にコミットするまで最新のダイアタッチやプラズマクリーンシステムの採用をためらい、技術普及を遅らせています。

熟練パッケージングエンジニアの不足

グローバル半導体セクターは、先進パッケージングのロードマップを維持するために、2032年までに米国だけで16万人以上の熟練労働者を追加する必要があります。台湾のパッケージングハウスは、新たに設置されたラインを稼働させるためにさらに3万4,000人の技術者を必要としています。[4]出典:台北タイムズ、「半導体産業、急速な拡大の中で3万4,000人の労働者不足に直面」、taipeitimes.com 転職意向53%という高い離職率により、OSATは自動化を進めるか、最適でないツール稼働率のリスクを負うかを迫られています。教育パイプラインは、アンダーバンプメタライゼーション化学、熱界面材料の特性評価、マシンビジョンアライメントなどのトピックに関するカリキュラムの更新に苦慮しており、熟練労働力のボトルネックを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:テスト装置がリードを維持しつつもパッケージングツールが加速

テストシステムは2024年の半導体バックエンド装置市場シェアの29.3%の収益を生み出しており、ループバックメモリテスト、高速SerDes特性評価、ウェーハレベルバーンインを必要とするAIアクセラレータの複雑性の高まりを反映しています。Advantestは、FormFactorおよびTechnoprobeとのパートナーシップによりプローブカードエコシステムのサポートを拡充し、TechInsightsの顧客満足度調査で再び首位を獲得しました。同時に、組立・パッケージングツールはハイブリッドボンディングがパイロットから量産製造へ移行するにつれ、全装置カテゴリの中で最高となる9.9%のCAGRで拡大すると予測されています。Applied MaterialsとBE Semiconductor Industriesが共同開発したプラットフォームは、主要ロジックファブでマルチツール受注をすでに獲得しています。計測・検査ツールもヘテロジニアスインテグレーションが欠陥検出ポイントを増加させることから、突出した需要が見込まれており、Onto InnovationはAIパッケージングスキャン需要により過去最高の収益を記録しました。

ダイシングおよびグラインディング装置はコモディティ化に直面しているものの、Discoのダブルロータリー技術は積層ダイメモリ向けの低チッピングソーを求める購買者を引き付けています。Tokyo ElectronのUlucus LXなどのレーザーリフトオフシステムはデボンドサイクルタイムを短縮し、脱イオン水の使用量を90%削減するという持続可能性の差別化要因を提供しています。全体として、価値の獲得は成熟したバックグラインドやピックアンドプレースモジュールから、3µmインターコネクトピッチの歩留まりを保護する高精度ボンドアライナー、ファインピッチプローブステーション、ボンド中統合計測要素へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

プロセスステージ別:ウェーハレベルバックエンドが勢いを増す

最終テストステージは、確立されたバーンイン、自動テスト、システムボードテストラインの強みにより、2024年の半導体バックエンド装置市場シェアの39.7%を維持しました。それにもかかわらず、ウェーハレベルバックエンドツールは、製造業者が潜在的な欠陥をフローの早い段階で検出しようとするにつれ、他のステージを上回る10.3%のCAGRで成長すると予測されています。SEMIは、早期フィールド障害を許容できないAIワークロードに牽引され、ウェーハレベルバーンインチャンバー、紫外線硬化オーブン、プラズマ活性化モジュールの急増を報告しました。Tokyo Electronのスマートファブプロジェクトは、自動搬送車とリアルタイム分析を組み込み、レーザーリフトオフおよびクリーニングセル全体で±1℃のプロセスウィンドウ安定性を維持することでウェーハレベルのロジスティクスを合理化しています。

高ストレスのスクリーニングと光学ダイシフト検査を上流に移すことで、ファブは高価なパッケージ仕上げへの歩留まり損失の伝播を最小化します。ただし、ウェーハレベルの採用には、ボトルネックを回避するために計測、ウェットクリーン、ボンディング、テストモジュール全体にわたる協調的なレシピ統合が必要です。統合デバイスメーカーは、フロントエンドとバックエンドの設備投資ラインを融合させた統一予算を割り当て、全体的なスループット向上を得るために、個別ツール購入よりもターンキークラスターを好む傾向があります。

エンドユーザータイプ別:OSATの成長がIDM支出を上回る

半導体バックエンド装置市場におけるIDMは2024年に40.7%の市場シェアを占めましたが、ファブライトサプライヤーが組立を大手OSATにアウトソーシングするにつれ、ユニットシェアを譲渡すると予想されています。ASEによるフィリピンおよび韓国のInfineonパッケージングラインの買収は、電力、MEMS、先進システムインパッケージフォーマットにまたがる幅広いモジュール能力を保持する戦略を支えています。より多くのファブレスAIチップスタートアップがプロトタイプから量産へ移行するにつれ、社内ラインへの資金調達よりもターンキー組立・テストスロットを購入するようになり、OSATはパネルレベルボンダークラスター、焼結プレス、ファンアウト再配線ツールを発注するよう促されています。

ファウンドリも高成長の購買グループであり、成熟ノードでウェーハ価格の侵食が続く中、先進パッケージングを利益安定化装置として活用しています。TSMCのCoWoS能力増強には、高密度インターポーザー構築と並行してマルチチャンバーハイブリッドボンドラインが必要であり、フロントエンドからバックエンドへの設備投資の協調を促進しています。IDM、ファウンドリ、OSATの競争は、それぞれがターンキーAIチップレットプログラムを確保するために重複する能力に投資するにつれ、境界が曖昧になっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション産業別:自動車がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2024年の半導体バックエンド装置市場収益の26.2%を維持しましたが、その中一桁台のユニット成長は、2030年にかけて9.7%のCAGRを記録すると予測される自動車・モビリティカテゴリに影を潜めています。電気自動車は5nmドメインコントローラー、ミリ波レーダー、ライダー、高効率パワーモジュールをますます統合しており、これらはすべて先進基板技術に依存しています。SiCまたはGaN上に構築されたパワーチップは、1,500回の熱サイクルに耐える銀焼結ダイアタッチと液冷パッケージを必要とし、OSATを真空リフローおよびインラインX線計測へと向かわせています。

データセンターおよび高性能コンピューティングデバイスも同様に、5µm未満のインターコネクトピッチと積層DRAMモジュールで85℃に達する動作温度をサポートするためのウェーハレベルバーンインおよび極低温エッチングツールを必要としています。産業用IoTデバイスは量的には小さいものの、過酷な環境下でのエッジ分析のための堅牢なファンアウトパッケージを必要としています。各アプリケーションは独自の材料およびプロセス仕様をもたらし、バックエンドサプライヤーがサポートしなければならないツールタイプのメニューを広げています。

地域分析

アジア太平洋地域は2024年の半導体バックエンド装置市場シェアの60.1%を占め、2030年にかけて10.5%のCAGRを記録すると予測されています。台湾だけでグローバルICパッケージング能力のほぼ半分を支えており、地元のOSATはサブ1µmのボンディング精度を必要とするマイクロLEDパネルレベルパイロットラインの拡張を続けています。中国本土は、極端紫外線制限に縛られない組立・テスト装置を優先する国内補助金に支えられ、米国の輸出規制にもかかわらず2023年の半導体装置購入を前年比29%増の366億米ドルに引き上げました。韓国の装置投資は減少したものの、SKハイニックスとサムスンはともにHBM 3Eメモリスタック向けのフリップチップボールグリッドアレイのスループットを増加させ、テストハンドラーおよびメモリプローブ需要のベースラインを維持しています。

北米はCHIPSアクトから直接恩恵を受けており、現在アリゾナ州、テキサス州、ニューヨーク州に新たなバックエンドキャンパスを有しています。SEMIは、地域支出が2024年に15%増加し、第1層IDMがフロントエンドファブと同一敷地内に先進パッケージングラインを追加するにつれ、2027年までに247億米ドルに達する可能性があると試算しています。欧州は2024年に3%の支出増加を記録しましたが、EUチップス法に支えられているものの、能力は依然として限られており、ドレスデンとクロールの新施設は2026年後半まで装置の搬入が完了しないと見込まれています。

中東・アフリカは新興段階にあるものの、ドバイとイスラエルでパイロットバックエンド事業を誘致しており、インドの生産連動型奨励策は組立請負業者と装置OEMの双方からのコミットメントを引き付けています。地域の多様化はサプライチェーンリスクを緩和し、地域化された装置サービス契約の漸進的な需要ポケットを開拓しています。

競合環境

Applied Materialsは、HBM専用の成膜・エッチングシステムで相当のシェアを確保しており、Tokyo Electronはバックエンドリソグラフィ全般に不可欠なコーターデベロッパーモジュールで強固な地位を維持しています。NovaによるSentronics Metrologyの6,000万米ドルの買収は、ウェーハレベルパッケージングへの寸法計測リーチを拡大し、2億米ドルのアドレス可能収益プールを狙っています。

人工知能駆動のソフトウェアが今やハードウェアを差別化しており、Chroma ATEは予測アルゴリズムを組み込むことでハンドラーソフトウェアの移行時間を140時間から5時間に短縮し、顧客のライン転換コストを削減しました。持続可能性機能も重要であり、Tokyo Electronの極低温エッチングオプションはプロセスCO₂を80%削減し、水使用量を70%削減することで、科学的根拠に基づく排出目標を持つクライアントからの入札を獲得しています。輸出規制によりシェアが再編され、中国国内ベンダーが以前は米国企業に割り当てられていたソケットを獲得できるようになっています。一方、ニコンなどの日本のサプライヤーは、最大600mm角のバックエンド基板向けダイレクトライトデジタルリソグラフィを先駆けており、成熟したOSATがコストスケーリングへの道と見なす高スループットパネルパッケージング受注を可能にしています。

統合は中程度であり、上位5社が収益の約65%を支配しています。しかし、パネルレベルガラス基板ハンドリング、適応型圧縮ボンディング、ワイドバンドギャップパワーモジュール向けウェーハレベル気密封止においてホワイトスペースの機会が依然として存在しています。ハイブリッドボンディングが下位ノードへ移行するにつれ、既存のリソグラフィ、成膜、エッチングサプライヤーは垂直統合を深め、フロントエンドとバックエンドの境界における能力をさらに集中させる可能性が高いです。

半導体バックエンド装置産業リーダー

Advantest Corporation

ASMPT Limited

Teradyne, Inc.

Disco Corporation

Kulicke & Soffa Industries, Inc.

- *免責事項:主要選手の並び順不同

グローバル半導体バックエンド装置市場レポートの範囲

半導体バックエンド装置市場調査は、グローバル市場における様々なプレーヤーによる半導体バックエンド装置の販売を通じて発生した収益を追跡しています。本調査はまた、主要な市場パラメーター、根本的な成長要因、および産業で事業を展開する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

半導体バックエンド装置市場レポートは、装置タイプ(計測・検査、ダイシング/グラインディング、ボンディング/ダイアタッチ、組立・パッケージングツール、テスト装置)、プロセスステージ(ウェーハレベルバックエンド、組立・パッケージングステージ、最終テストステージ)、エンドユーザータイプ(IDM、ファウンドリ、OSAT)、アプリケーション産業(コンシューマーエレクトロニクス、自動車・モビリティ、データセンター・高性能コンピューティング、産業・IoT)、地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 計測・検査 |

| ダイシング/グラインディング |

| ボンディング/ダイアタッチ |

| 組立・パッケージングツール |

| テスト装置 |

| ウェーハレベルバックエンド |

| 組立・パッケージングステージ |

| 最終テストステージ |

| 統合デバイスメーカー(IDM) |

| ファウンドリ |

| アウトソーシング半導体組立・テスト(OSAT) |

| コンシューマーエレクトロニクス |

| 自動車・モビリティ |

| データセンター・高性能コンピューティング |

| 産業・IoT |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 装置タイプ別 | 計測・検査 | ||

| ダイシング/グラインディング | |||

| ボンディング/ダイアタッチ | |||

| 組立・パッケージングツール | |||

| テスト装置 | |||

| プロセスステージ別 | ウェーハレベルバックエンド | ||

| 組立・パッケージングステージ | |||

| 最終テストステージ | |||

| エンドユーザータイプ別 | 統合デバイスメーカー(IDM) | ||

| ファウンドリ | |||

| アウトソーシング半導体組立・テスト(OSAT) | |||

| アプリケーション産業別 | コンシューマーエレクトロニクス | ||

| 自動車・モビリティ | |||

| データセンター・高性能コンピューティング | |||

| 産業・IoT | |||

| 地域別* | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の半導体バックエンド装置市場の規模はどのくらいですか?

200億4,800万米ドルと評価されており、2030年までに311億5,000万米ドルに達すると予測されています。

装置需要に最も貢献している地域はどこですか?

アジア太平洋地域は2024年に60.1%の収益シェアを占め、10.5%のCAGRで最も急成長している地域であり続けています。

最も急速な成長を示している装置セグメントはどれですか?

組立・パッケージングツールは2030年にかけて9.9%のCAGRを記録すると予測されており、テスト、計測、ダイシングカテゴリを上回っています。

ハイブリッドボンディングツールが重要な理由は何ですか?

ハイブリッドボンディングは、HBMスタックおよびチップレットパッケージ向けの直接銅対銅インターコネクトを可能にし、超精密アライナーへの需要を促進しています。

最終更新日: