心電計(ECG)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

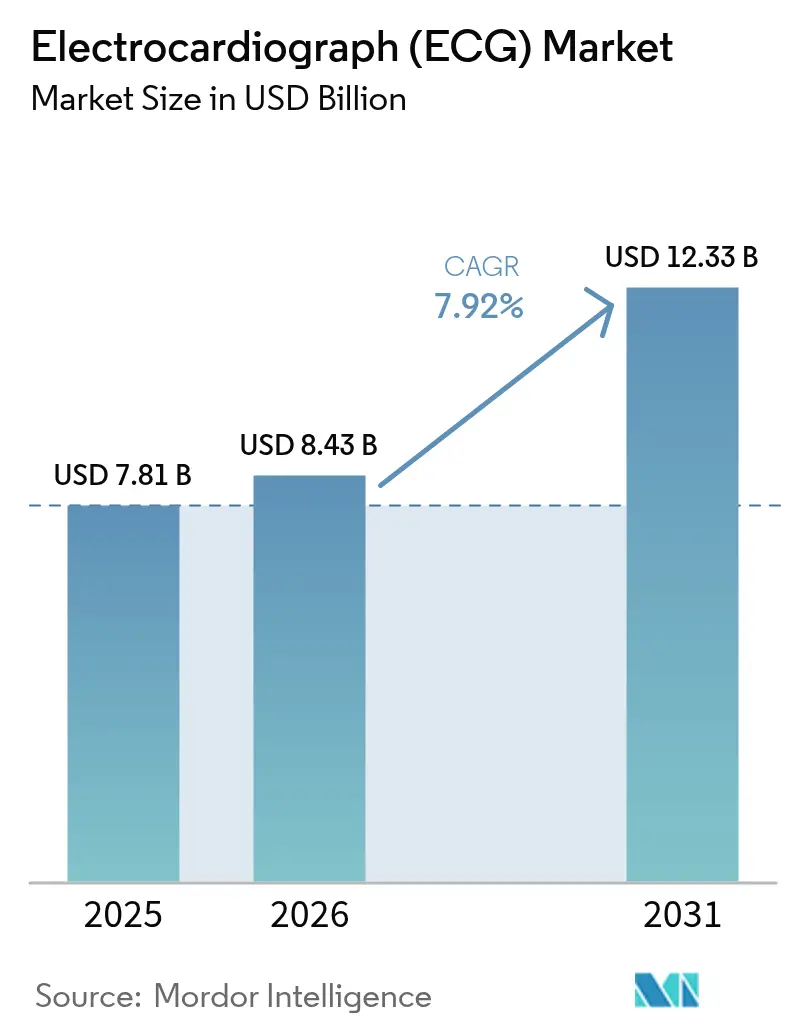

| 市場規模 (2026) | 8.43 十億米ドル |

| 市場規模 (2031) | 12.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

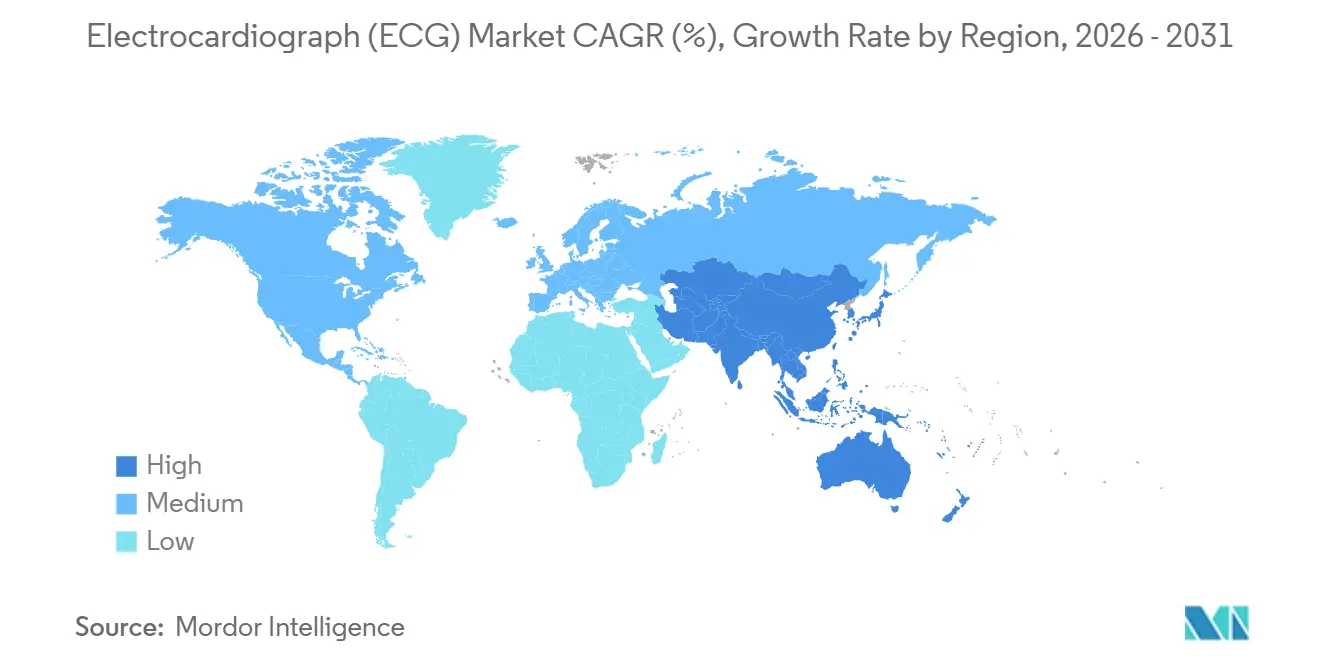

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

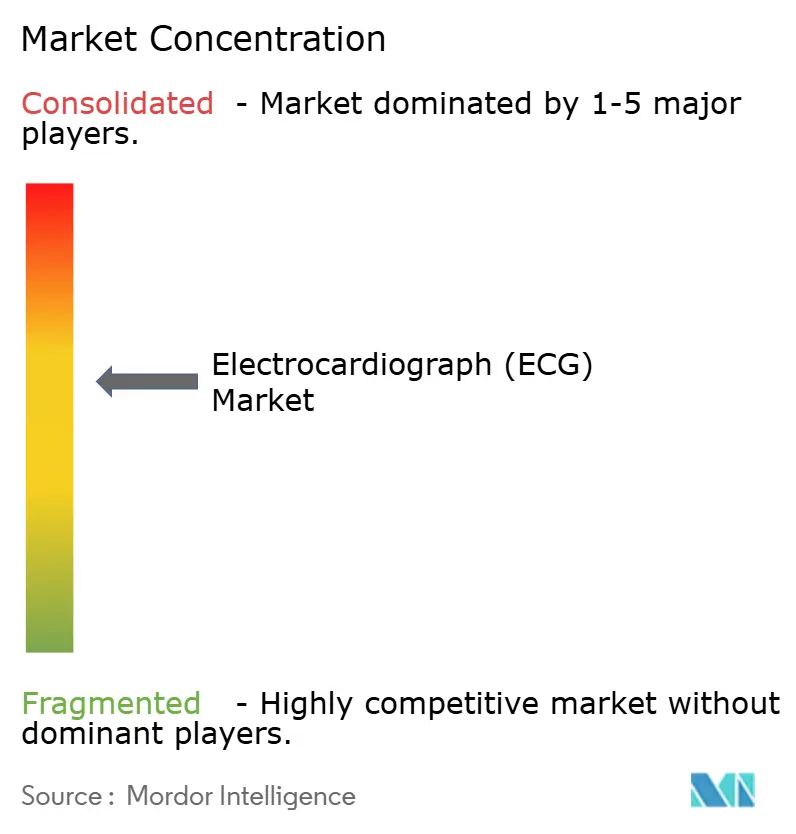

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心電計(ECG)市場分析

心電計(ECG)市場規模は、2025年に78億1,000万ドル、2026年に84億3,000万ドルと予測され、2031年までに123億3,000万ドルに達し、2026年から2031年にかけてCAGR 7.92%で成長する見込みです。

AI対応の解析機能、ウェアラブル機器向けの100ドル未満のシングルリードモジュール、救急車両へのエッジアナリティクス搭載が医療経路を再編する中、需要は病院中心の診断から分散型心臓モニタリングへとシフトしています。米国食品医薬品局(FDA)が2025年にAI-ECGアルゴリズムを14件承認したことで規制面の勢いが加速しました。これは2024年の2倍の件数であり、多様なコホートで訓練された機械学習モデルが試験運用から本格運用へと移行しつつあることを裏付けています [1]米国食品医薬品局、「AI-ECG承認」、fda.gov。政府資金によるスクリーニングも急速に拡大しており、中国国家衛生健康委員会は2027年までに第2級都市において35歳以上の成人を対象にECG検査を義務付け、携帯型クラウド接続機器への大きな需要を創出しています。

支払者は技術導入に向けたインセンティブを整備しており、米国メディケア・メディケイドサービスセンターは2025年1月にCPT 93264を導入し、遠隔モニタリングベンダー向けに4億ドルの償還プールを開放しました。こうした背景の中、2025年3月に欧州のプラットフォームがランサムウェア攻撃を受け12万件の記録が流出するというサイバーセキュリティインシデントが発生し、堅牢なデータ保護フレームワークの必要性が浮き彫りになっています。

主要レポートのポイント

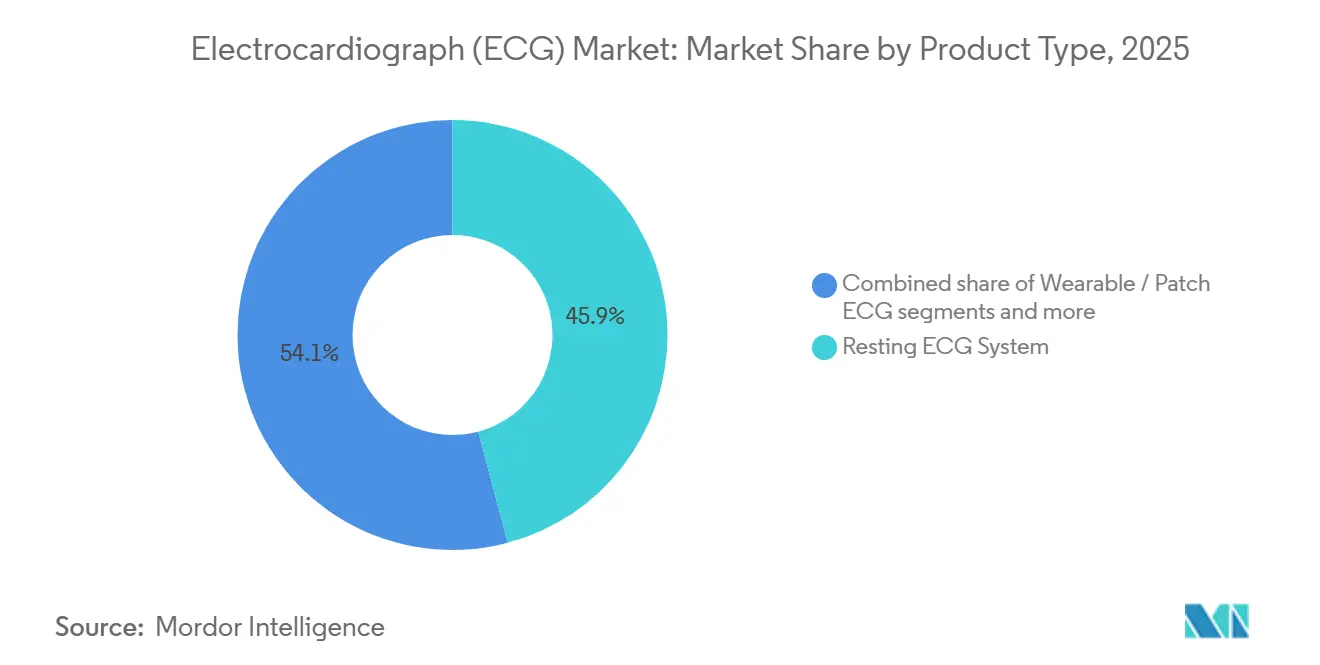

- 製品タイプ別では、安静時ECGシステムが2025年に45.87%の収益シェアを占め首位となり、ウェアラブル・パッチ型ECGデバイスは2031年にかけてCAGR 8.11%で成長しています。

- リード構成別では、12リードユニットが2025年に心電計(ECG)市場シェアの49.98%を占め、3〜6リードデバイスは2031年にかけてCAGR 8.43%で成長しています。

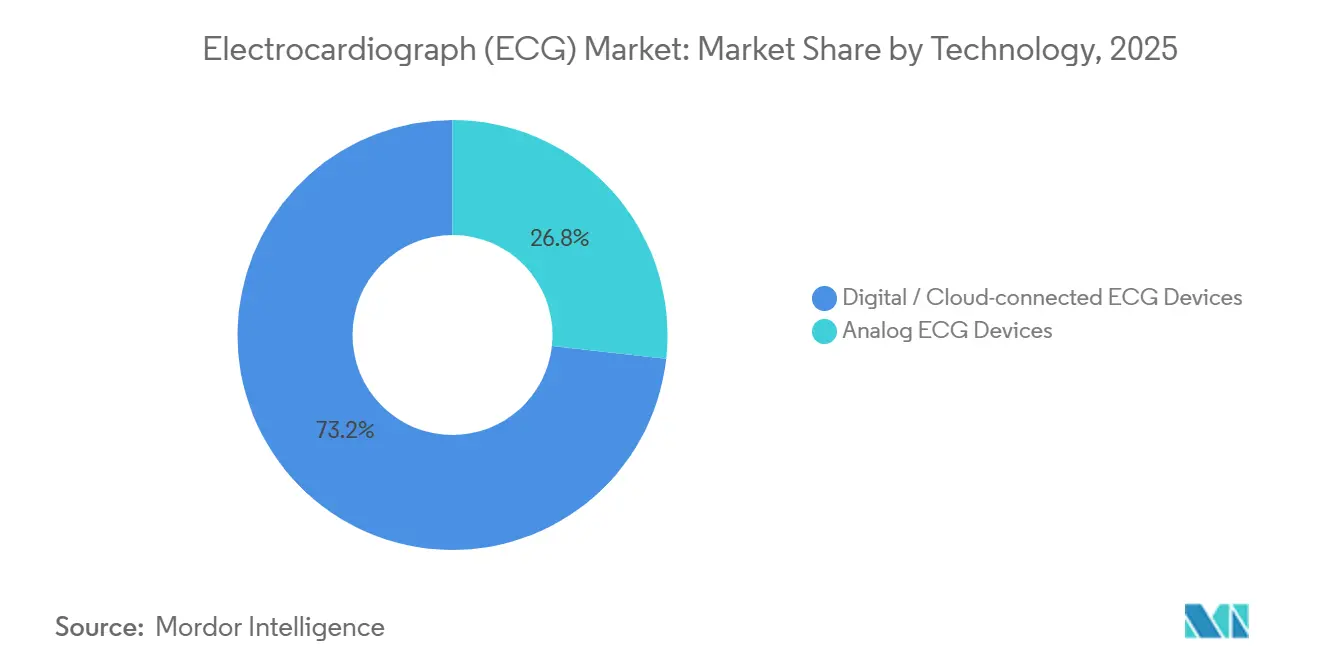

- 技術別では、デジタル・クラウド接続型デバイスが2025年の心電計(ECG)市場規模の73.23%を占め、2031年にかけてCAGR 8.21%を記録する見込みです。

- エンドユーザー別では、病院・クリニックが2025年収益の59.12%を生み出し、外来手術センターがCAGR 10.12%で最も速い成長を記録しています。

- 地域別では、北米が2025年に45.3%の収益シェアを獲得し、アジア太平洋地域が2031年にかけてCAGR 8.81%で最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

心電計(ECG)市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患有病率の上昇 | +1.8% | 世界全体;アジア太平洋地域および東欧で最大の負担 | 長期(4年以上) |

| AI対応ECGデバイスの急速な普及 | +1.5% | 北米とEUが先行;アジア太平洋地域が加速 | 中期(2〜4年) |

| 在宅・遠隔心臓モニタリングへの移行加速 | +1.3% | 北米とEUが成熟;アジア太平洋地域が新興 | 中期(2〜4年) |

| 政府資金による大規模スクリーニングプログラム | +1.2% | アジア太平洋地域が中核;中東・アフリカへの波及 | 短期(2年以内) |

| 救急車両へのエッジコンピューティングECGアナリティクス搭載 | +0.6% | 北米・EUが試験運用;アジア太平洋地域の都市部 | 中期(2〜4年) |

| OEM向け100ドル未満の組み込みシングルリードモジュール | +0.9% | 世界全体;アジア太平洋地域で最も速い普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患有病率の上昇

虚血性心疾患と脳卒中は2024年に1,790万人の死亡を引き起こし、2030年までに2,300万人に達すると予測されており、世界的に早期発見への需要が高まっています [2]世界保健機関、「心血管疾患統計」、who.int。インドの国家プログラムは2025年に電池駆動の機器を農村クリニックに持ち込み、1億5,000万人の成人をスクリーニングしました。雇用主と支払者は年間1兆1,000億ドルの経済的負担を認識しており、償還は今や断続的な検査ではなく継続的なECGモニタリングを優遇しています。その結果、一次医療機関やコミュニティセンターにおける携帯型システムの設置基盤が拡大しています。

AI対応ECGデバイスの急速な普及

2025年にFDAが承認した14件のAI-ECGアルゴリズムは、機械学習解析に対する規制当局の信頼を反映しています。メイヨークリニックのプラットフォームは、2025年に導入した救急部門において心筋梗塞の診断までの時間を18分短縮しました。2025年9月に発行されたアルゴリズムの公平性に関するドラフトガイダンスは、性別・人種・年齢にわたる検証を義務付けており、製品ローンチを遅らせる可能性がある一方で臨床医の信頼を高めています。都市部の病院はクラウドインフラを有するため先行導入者となっており、農村部の施設は手動読み取りに依存しています。ベンダーはオフラインでアルゴリズムを実行するエッジプロセッサを組み込むことで対応しています。

在宅・遠隔心臓モニタリングへの移行加速

メディケア・メディケイドサービスセンターは2025年にCPT 93264を創設し、30日間の遠隔ECGモニタリングエピソードを償還対象とし、年間4億ドルの収益プールを開放しました。AliveCor社は、自宅で不整脈を記録する心房細動患者に牽引され、KardiaMobileの売上が前年比42%増加したと報告しています。TeladocなどのテレヘルスリーダーはECGデータストリームを統合し、心臓専門医が遠隔で投薬を調整できるようにしています。欧州では支払者が責任とデータ品質について議論しているため遅れをとっていますが、医療機器規則(MDR)のもとで規制の明確化が進んでいます。

政府資金による大規模スクリーニングプログラム

2027年までに第2級都市において35歳以上の成人を対象とした中国のECG義務化により、年間2億件の検査が必要となります [3]中国国家衛生健康委員会、「ECGスクリーニング義務化」、en.nhc.gov.cn。インドは2025年に糖尿病高リスク地区を重点に心血管スクリーニングインフラへ5,000クロールインドルピー(6億ドル)を拠出しました。アラブ首長国連邦の国家レジストリは、急性冠症候群の全症例についてECGのアップロードを義務付け、データコンプライアンスを調達基準に組み込んでいます。これらの前倒しプログラムは2027年まで調達を加速させ、その後成長は緩やかになります。

心電計(ECG)市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における断片的な償還制度 | -1.1% | アジア太平洋地域(日本を除く)、中東・アフリカ、南米 | 長期(4年以上) |

| ECG訓練を受けた技術者の不足 | -0.8% | 世界全体;農村部のアジア太平洋地域およびサブサハラアフリカで深刻 | 中期(2〜4年) |

| クラウドECGプラットフォームにおけるサイバーセキュリティ・データプライバシーリスク | -0.6% | 世界全体;EUおよび北米で精査が強化 | 短期(2年以内) |

| 女性および濃色皮膚の集団における精度に影響するアルゴリズムバイアス | -0.5% | 世界全体;米国・EUで規制上の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における断片的な償還制度

インド、ブラジル、インドネシアの患者は、保険会社が標準的な補償を欠いているため、モニタリングエピソードごとに50〜150ドルを自己負担しており、低所得層における普及が抑制されています。ブラジルの最終料金改定は2022年であり、二者間の価格交渉と不透明性が生じ、流通投資が妨げられています。インドのアーユシュマン・バーラートが2027年までに遠隔ECGをパッケージに追加すれば、標準化が加速する可能性があります。

ECG訓練を受けた技術者の不足

世界保健機関は、ECG技術者を含む低・中所得国における2030年までの医療従事者不足を1,800万人と予測しています。米国の訓練プログラムへの入学者数は、より高報酬の放射線科職との競合により2023年から2025年にかけて12%減少しました。AI解析は人的要件を軽減しますが、規制当局が依然として臨床医の承認を義務付けているため、完全には排除できません。インドのスキル開発公社は2028年までに5万人の技術者を訓練することを目指していますが、人材パイプラインが不足を解消するまでには数年かかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

心電計(ECG)市場セグメント分析

製品タイプ別:

ウェアラブルが安静時システムの優位性に挑戦安静時システムは2025年に収益の45.87%を確保しましたが、新しいCPTコードが遠隔モニタリングを財務的に魅力的にしたことで、ウェアラブルとパッチが最高のCAGR 8.11%を記録しました。ホルターモニターは、2025年に処方件数が38%増加したZioなどの14日間パッチにシェアを奪われています。負荷時システムは、支払者が高い診断収率を認識しているため冠動脈CT血管造影との競合に直面しています。ソフトウェアは継続的な収益をもたらし、PhilipsのクラウドプラットフォームはFHIRを使用してEpicおよびCernerと統合し、70%を超える粗利益率を達成しています。

ウェアラブルの波は調達を再編しています。民生電子機器大手が最小限のコストでシングルリードデバイスを供給しており、医療機器ベンダーはマルチリードの精度とアナリティクスをバンドルすることを余儀なくされています。ソフトウェアの心電計(ECG)市場規模は、マージン上の優位性からハードウェアよりも速く拡大する見込みです。病院は急性トリアージ用のカート型安静時システムを維持していますが、外来患者や在宅環境では軽量パッチやスマートウォッチが増加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

リード種別:

マルチリードの精度対シングルリードの利便性12リードモデルは、ガイドラインが依然として診断のゴールドスタンダードとして扱っているため、2025年に心電計(ECG)市場シェアの49.98%を維持しました。一方、3〜6リードデバイスは迅速なセットアップと携帯性を優先する外来センターに対応するためCAGR 8.43%で成長しています。シングルリードウェアラブルは2025年に4,500万台を販売しましたが、空間分解能が限られているため偽陽性率が高く、心臓病科の紹介システムに負担をかけています。

15/18リードの高度なシステムは学術センターに限定されています。GEのMAC 2000は25,000ドル以上のコストがかかり、専門家による装着が必要です。支払者が追加リードを償還しないため、普及はニッチにとどまっています。外来手術が増加するにつれて3〜6リードデバイスの心電計(ECG)市場規模は拡大し、12リードカートとの差が縮まるでしょう。

技術別:

クラウド接続がデータワークフローを再編デジタルプラットフォームは2025年に収益の73.23%を占め、病院がリアルタイムで相互運用可能な心臓データを求めるにつれてCAGR 8.21%で成長する見込みです。クラウドホスティングにより心臓専門医が遠隔でトレーシングを確認できるようになり、パンデミック制限下で不可欠となりました。アナログデバイスはインターネットが不安定な低リソースクリニックで存続しています。欧州でのランサムウェア侵害により規制当局が暗号化と侵入テストを義務付け、コストは増加しましたが、セキュリティチームを持つ既存企業が有利になっています。

デジタルの普及は価値に基づくケアと一致しています。集団健康アナリティクスは標準化されたFHIRデータセットに依存しています。波形を電子記録にシームレスに連携するベンダーが複数年のサービスとしてのソフトウェア契約を獲得しています。調達ガイドラインがクラウド互換性を義務付けるにつれて、アナログシステムの心電計(ECG)市場シェアは引き続き低下するでしょう。

エンドユーザー別:

外来センターが外来患者シフトを取り込む病院・クリニックは2025年収益の59.12%を生み出し、米国で年間1億5,000万件以上のECG検査を実施する救急部門が支えています。しかし、外来手術センターは価値に基づく契約がカテーテルアブレーションやペースメーカー植込みを外来環境に移行させているため、CAGR 10.12%を記録しています。外来手術センターは処置室間を移動できるコンパクトな3〜6リードシステムを好みます。

在宅・遠隔患者は絶対的な成長エンジンを代表しています。診断ラボは成熟地域では横ばいの件数を示していますが、保険適用が拡大するにつれてアジア太平洋地域では増加しています。償還の同等性が続けば、在宅環境に関連する心電計(ECG)市場規模は2031年以前に外来手術センターの収益を上回るでしょう。

地域分析

アジア太平洋地域の心電計(ECG)市場

アジア太平洋地域は、中国およびインドにおける大規模スクリーニング義務、Mindray および EDAN による現地製造、ならびにBluetooth接続シングルリードデバイスを支えるスマートフォン普及率を背景に、2031年までに最速の8.81% CAGRを記録する。日本では28.4%という高齢者人口比率がホームモニタリング需要を押し上げ、韓国では心房細動に対する30日間モニタリングが保険適用となっている。オーストラリアはソフトウェア承認期間を半減させ、ベンチャー支援の新規参入企業を誘致している。

北米および欧州の心電計(ECG)市場

北米は2025年に売上高の45.3%を占めたが、病院への普及が飽和に近づくにつれ成長は鈍化している。それでもCPT 93264はウェアラブルベンダーへの新たな需要を生み出している。カナダは州予算の引き締めにより遅れをとっており、メキシコの連邦調達は交渉段階にとどまっている。欧州はMDRのボトルネック緩和後に回復し、ドイツでは現在、心不全患者に対して年間4回のバーチャル循環器科受診が保険適用となっている。

中東・アフリカおよび南米の心電計(ECG)市場

中東・アフリカは売上高の注目すべきシェアを占めており、UAEの登録要件が将来の需要を下支えしている。南アフリカは2025年に停電障害を軽減するため5,000台のポータブルユニットを購入した。南米は通貨変動に悩まされており、ブラジルレアルの下落が輸入コストを押し上げ、購入者を低価格モデルへと誘導している。

規制環境

心電図システムおよび関連ソフトウェアは、米国において21 CFR Part 870に基づき心血管デバイスとして規制されており、クラスII製品に対してはFDA 510(k)クリアランスを含む承認経路が一般的である。市場採用の観点では、レポートの文脈において2025年時点で14件のFDA承認済みAI心電図アルゴリズムが挙げられており、承認済みソリューションの企業向け分析および在宅モニタリングへの利用拡大が指摘されている。

欧州では、医療機器規則(EU MDR)が心電図OEMおよびソフトウェアベンダーの技術文書、臨床評価、市販後義務を引き続き規定しており、MDRの移行スケジュールは規則(EU)2023/607により延長され、分類に応じて2027年から2028年にかけて最終的な適合期限が設定されている。規格については、IEC 60601-2-47が携帯型心電図システムの安全性および基本性能に関する国際的な中核参照規格として位置づけられており、MDR時代の審査強化により、レポートの文脈で言及されているクラウド接続型心電図プラットフォームに対するサイバーセキュリティ、暗号化、試験に関する要求水準が高まっている。

競合ランドスケープ

心電計(ECG)市場は中程度の断片化が特徴です。上位5社であるPhilips、GE、Nihon Kohden、Schiller、Medtronicが世界収益の過半数シェアを合計で保有しています。これらの企業はマルチリードの精度、臨床的検証、電子健康記録(EHR)統合で競合し、汎用品デバイスに対して30〜50%のプレミアムを正当化しています。AppleやSamsungなどの民生電子機器企業は限界コストがほぼゼロでシングルリードの数量を確保していますが、病院向けの承認を欠いています。

スタートアップの活力は注目に値します。AliveCor社の99ドルのKardiaMobileは2025年に売上が42%増加しました。iRhythm社のZioパッチの処方件数は大幅に増加し、14日間の装着時間に対する心臓専門医の好みを反映しています。救急車両向けのエッジアナリティクスと自動車OEM向けの100ドル未満の組み込みモジュールが新たなホワイトスペースとして浮上しています。

サイバーセキュリティは新たな差別化要因となっています。ISO 27001認証を取得したベンダーは、2025年のランサムウェア事件後に防御を強化した病院からエンタープライズ契約を獲得しています。MindrayやEDANなどのアジア太平洋地域企業は、クラウド機能を犠牲にすることなく西側同業他社より40〜50%低い価格設定でコスト重視の入札を獲得しています。

心電計(ECG)産業リーダー

GE Healthcare

NIHON KOHDEN CORPORATION

Schiller AG

Medtronic Plc

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた心電計(ECG)市場の企業

- Abbott Laboratories

- AliveCor

- Apple

- BIOTRONIK

- BPL

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Baxter

- iRhythm Technologies

- Medtronic

- Mindray

- Nihon Kohden

- OMRON

- OSI Systems (Spacelabs)

- Koninklijke Philips

- Schiller

- Shenzhen Creative

市場機会と将来展望

規制上のクリアランスおよび製品設計の動向は、在宅および携帯環境において12リード出力の臨床的に有用な代替を提供できる、ケーブルフリーかつリード数の少ないソリューションの余地を示している。2026年には、複数のFDA 510(k)クリアランスがウェアラブルおよびパッチ型エコシステムの勢いを強め、HeartBeamは在宅不整脈評価向けケーブルフリー合成12リード心電図ソフトウェアのクリアランスを取得(2026年2月)、Infobionicは無線携帯型心電図モニタリング・検出システムMoMe ARCの510(k)クリアランスを取得(2026年5月)、SmwmedはRhythm Master心電図パッチの510(k)クリアランスを取得(2026年5月)した。CMSがCPT 93264を通じて30日間の遠隔モニタリングエピソードの償還を可能にした(2025年1月)というレポートの文脈と併せて、これらのクリアランスはデバイス、分析、モニタリングサービスを連携させるベンダーにとって商業展開の道を拡大している。

相互運用性とワークフロー統合は、大規模医療システム全体での規模拡大において実務上の関門となっており、EHR環境に統合される心電図管理ソフトウェア、クラウド接続、企業向け展開に機会をもたらしている(レポートの文脈では、PhilipsがFHIRを用いてEpicおよびCernerと統合していることが指摘されている)。また、緊急車両や地域スクリーニング拠点など従来の心臓病学研究室以外で使用される分散型フリートの運用信頼性とセキュリティも、近い将来の機会となっており、クラウド接続型心電図の採用が進む中で、デバイスの稼働率、遠隔サービス対応能力、強固なサイバーセキュリティがサプライヤーの差別化要因となり得る(レポートの文脈では、デジタル/クラウド接続型デバイスが2025年の売上高の73.23%を占めている)。

心電計(ECG)市場における最近の業界動向

- 2026年2月:GE HealthCareは米国でReadyFix遠隔フリート管理ソリューションを発売し、MAC VU360などの対応心電図ワークステーション向けに遠隔診断とリアルタイムデバイスデータをサポートした。この提供により、心電図の所有経済性は高い稼働率と現地サービス負担の低減へと移行し、分散型心電図フリートを運用する大規模病院ネットワークを支援する。

- 2025年9月:日本光電はcardiolife TEC-1000シリーズベッドサイドモニターを発売した。この更新により、統合心電図とネットワーク接続性が人員配置制約と集中監視に関連する購買決定に影響を与える急性期モニタリング製品群が強化された。

- 2024年9月:日本光電は複数拠点にわたる複数患者管理向けの遠隔患者モニタリングソリューションとしてRemoteSenseを導入した。これにより分散型モニタリングワークフローにおける同社の存在感が拡大し、施設ベースの発作的な心電図測定からネットワーク化された遠隔監視型心臓モニタリングへの市場移行が強化された。

心電計(ECG)市場 レポートの範囲と調査方法論

市場定義と範囲

本調査において、心電計(ECG)市場は、各種医療現場における臨床診断およびモニタリングのために患者の心電図信号を記録・管理するための機器およびソリューションを対象とし、携帯型および接続型のフォームファクターを含む。

範囲の除外事項:超音波システム、CT、治療用インプラントなど、同一の心臓病学ワークフローに含まれる場合であっても、心電図以外の心臓画像診断・治療機器は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 安静時ECGシステム

- 負荷時ECGシステム

- ホルターモニター

- イベントレコーダー

- ウェアラブル・パッチ型ECGデバイス

- ECG管理ソフトウェア

- リード種別

- シングルリードECG

- 3〜6リードECG

- 12リードECG

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅環境・遠隔患者

- 診断ラボ・心臓センター

- 技術別

- アナログECGデバイス

- デジタル・クラウド接続型ECGデバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、心電図検査およびモニタリングに影響を与える需要要因および医療提供パターンのファクトベースを構築するために用いられる。世界保健機関、米国CDC、米国FDAの機器および安全性に関する通知、OECDの医療統計などのソースから公衆衛生および利用動向の情報を確認し、臨床的整合性を保つために心臓病学会のガイダンス(AHAおよびESCの発行物)と照合している。

財務および競争環境に関する情報は、企業の年次報告書、投資家向け説明資料、信頼できる医療関連報道を通じて追加される。これにより、ウェアラブルパッチや心電図管理ソフトウェアなどの製品構成の変化を追跡することができる。開示情報が限られる小規模企業についての盲点を減らすため、企業財務・インテリジェンスに特化した有料サブスクリプション、および特許・イノベーション追跡のための別の有料サブスクリプションも利用している。これらは総合的に、新しいフォームファクターの採用時期を検証するのに役立つ。ここに記載されているソースは例示に過ぎず、データ収集、検証、確認のために他の公開情報源も作業中に使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチの仮定を検証し、臨床および出荷に関する情報を測定可能な規模算定インプットに変換するために用いられる。APAC、EMEA、南北アメリカのデバイス関連職種、代理店、病院・診断センターの関係者と対話することで、安静時、運動負荷、ホルター、イベント、ウェアラブル心電図の採用パターンを異なるケアパスウェイにわたって把握している。価格設定の段階、更新サイクル、ソフトウェアの付帯率が主に明確化される項目である。モデルが予期しない変動を示す場合には、これらのインプットを再確認している。

一次調査現地実施の回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:46% | 部門・ユニットリーダー:36% | EMEA:31% |

| 中小プレイヤー:20% | マネージャー:49% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、医療提供に関する指標(心血管疾患負荷、診断検査件数、医療現場構成)を用いて需要プールを再構築するトップダウン方式から始まる。次に、その需要プールを浸透率および更新率の仮定を用いてデバイスおよびソフトウェアの収益に変換する。ケアパスウェイの動向が現場によって異なる場合は、入院患者の心電図処理量が外来および在宅モニタリングの動向と混在しないよう、別々に処理している。

合計値を現実的な水準に保つため、選択的なボトムアップ推定によって出力を裏付けている。これには、安静時および運動負荷心電図システムの平均販売価格帯のサンプル、病院および診断ラボにおける推定設置台数、ウェアラブルパッチの数量およびソフトウェア付帯率に関するチャネルからのフィードバックが含まれる。主要なモデル入力には、設置済みシステムの更新サイクル、該当する場合のリードおよび付属品の平均消費パターン、携帯型・接続型心電図へのシェア移行、12リードと低リード数ソリューションの構成比、利用状況を変化させる地域別の償還および検査強度の指標が含まれる。小規模国のデータが限られる場合には、類似の医療支出およびケア提供指標から構築された代替比率を用い、その後専門家による確認を行う。

予測については、需要が政策および医療提供の変化に応じて変動しうる少数の実務的レバーに依存するため、変数レベルの専門家合意に基づくシナリオ分析を実施している。各シナリオでは、インフレおよび構成変化のロジックを用いて価格の推移を更新し、その後、ウェアラブルの採用時期、外来診療の拡大、病院の資本支出サイクルを用いて数量を調整する。

データ検証および更新サイクル

検証は、モデルの出力を独立した指標と比較する多段階のチェックを通じて行われ、承認前にすべての差異について説明を行う。地域別および製品グループ別の前年比変動を確認し、外れ値をインタビュー記録や公表情報と再照合し、価格、数量、浸透率の仮定について分散チェックを実施することで、単一のインプットが結果全体を左右しないようにしている。

レポートは毎年更新される。価格、規制、需要動向に重大な影響を与える事象が発生した場合には、随時更新が行われる。提供前には、アナリストが最新の公開データを再確認し、仮定が変化している可能性がある場合には選定した専門家に再度連絡を取ることで、クライアントが古い固定モデルではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceのグローバル心電計(ECG)市場規模と他の公表推定値との比較

心電計(ECG)に関する公表市場規模は、対象範囲の定義方法が異なる場合に大きく異なることがあり、製品および医療現場の構成も急速に変化する。差異は、各発表者がソフトウェア収益、ウェアラブルパッチ、地域別の価格更新のタイミングをどのように扱うかによっても生じる。

一部の公表値は、より広範な心臓モニタリングおよび接続型ケアの層を合計に含めており、これにより隣接する非心電図項目が含まれる場合には見出し数値が高くなる可能性がある。Mordor Intelligenceでは、集計対象を心電図システムおよびそれに密接に関連する心電図デバイス・ソフトウェアカテゴリーに限定している。これは、リードタイプ構成、医療現場別採用状況、更新サイクルのロジックなどのチェックを用いて一貫性を保ち、専門家からのフィードバックにより更新されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 7.81億米ドル(2025年) | |

| 業界誌B | 6.47億米ドル(2025年) | デバイスのみに限定した狭い視点を用いることが多く、心電図管理ソフトウェアや新しいウェアラブルパッチ形式を過小評価する可能性があり、また予測期間における価格上昇についても保守的な想定を適用する場合がある。 |

| 総合コンサルティング企業A | 11.00億米ドル(2025年) | 隣接するモニタリングカテゴリーや、より広範な接続型ケア収益を混合するより広い定義を用いる傾向があり、同様の更新サイクルによる相互検証を行わずに、地域全体でウェアラブルのより高い浸透率の仮定に依拠している場合がある。 |

表に示された差異は、主にどこまでを心電図関連収益とみなすか、また価格および採用がどの程度の速さで年ごとに変化することを許容するかによって生じている。利用状況、設置済み機器の更新、製品構成の変化といった実務的な指標に変数を結び付けることで、推定値は追跡可能性を保ち、同じインプットが更新される際に再現しやすくなる。

レポートで回答される主要な質問

2031年までの心電計(ECG)市場の予測成長率は?

市場は2026年から2031年にかけてCAGR 7.92%で成長する見込みです。

最も速く拡大している製品タイプは何ですか?

ウェアラブルおよびパッチ型ECGデバイスは、主要市場における新たな償還コードを背景にCAGR 8.11%で成長しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

中国とインドにおける政府資金による大規模スクリーニングと現地製造の拡大が相まって、2031年にかけてCAGR 8.81%を牽引しています。

AIアルゴリズムはデバイスの普及にどのような影響を与えていますか?

FDA承認のAI-ECGアルゴリズムは診断時間を短縮し臨床医の信頼を高め、クラウド接続型システムへの移行を加速しています。

ベンダーはどのようなサイバーセキュリティ対策を採用していますか?

2025年の大規模なランサムウェア事件を受け、主要サプライヤーはISO 27001認証を取得し、クラウドプラットフォーム全体でエンドツーエンドの暗号化を実装しています。

最終更新日: