医療用電極市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.19 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用電極市場分析

医療用電極市場規模は2025年に21億米ドルと評価され、2026年の21億9,000万米ドルから2031年には27億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.47%です。需要の進展は、基本的な生体信号取得を超えて、接続されたAI対応の診断・治療エコシステムへとシフトするセクターの変化に起因しています。在宅ケアの拡大、高齢化人口、慢性疾患有病率の上昇が、高度で快適な電極の年間を通じた購買サイクルを維持しています。輸送、労働、原材料のインフレにより物流コストが収益の最大20%に達したことから、サプライチェーンの強靭性が経営幹部の重要課題となっており、主要デバイスメーカーは年間売上の3〜5%をサプライチェーンリスクサービスに充当しています。北米は堅固な償還制度を背景に引き続き採用をリードしており、アジア太平洋地域は中国、日本、韓国における強力な国内製造能力と革新促進政策に支えられ、最も急速な成長軌道を示しています。

主要レポートのポイント

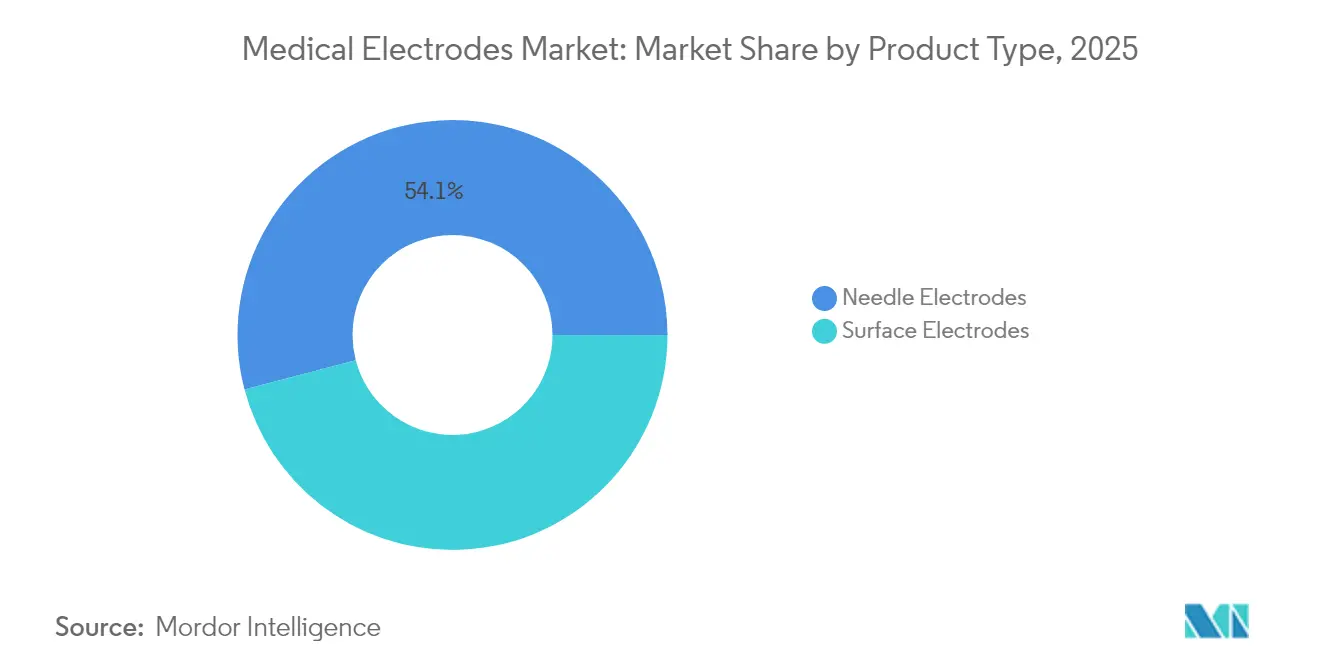

- 製品タイプ別では、表面電極が2025年の医療用電極市場シェアの45.92%をリードし、針電極は2031年にかけて6.19%のCAGRで拡大すると予測されています。

- 使用可能性別では、使い捨て形式が2025年の医療用電極市場規模の67.80%のシェアを占め、再使用可能電極は2031年にかけて7.05%のCAGRを記録すると予測されています。

- 技術別では、ウェットゲル電極が2025年に44.88%の収益シェアを維持し、ドライ電極は2031年にかけて6.62%のCAGRで最も急速な進展を示しています。

- モダリティ別では、ECGが2025年に40.92%のシェアで支配的であり、EEGは予測期間中に7.18%の最高CAGRが見込まれています。

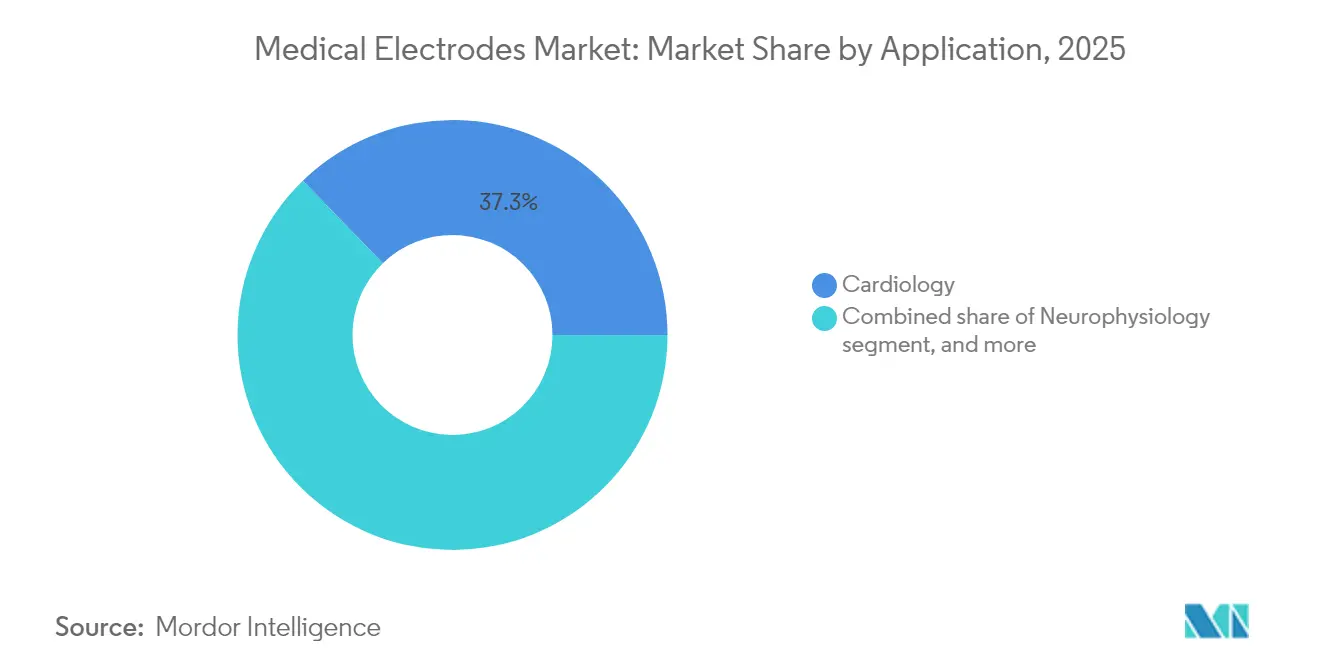

- 用途別では、心臓病学が2025年の医療用電極市場規模の37.26%を占め、在宅ケア環境は7.11%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に41.10%で最大の購買グループであり続け、在宅ケアの採用は7.11%のCAGRを達成しています。

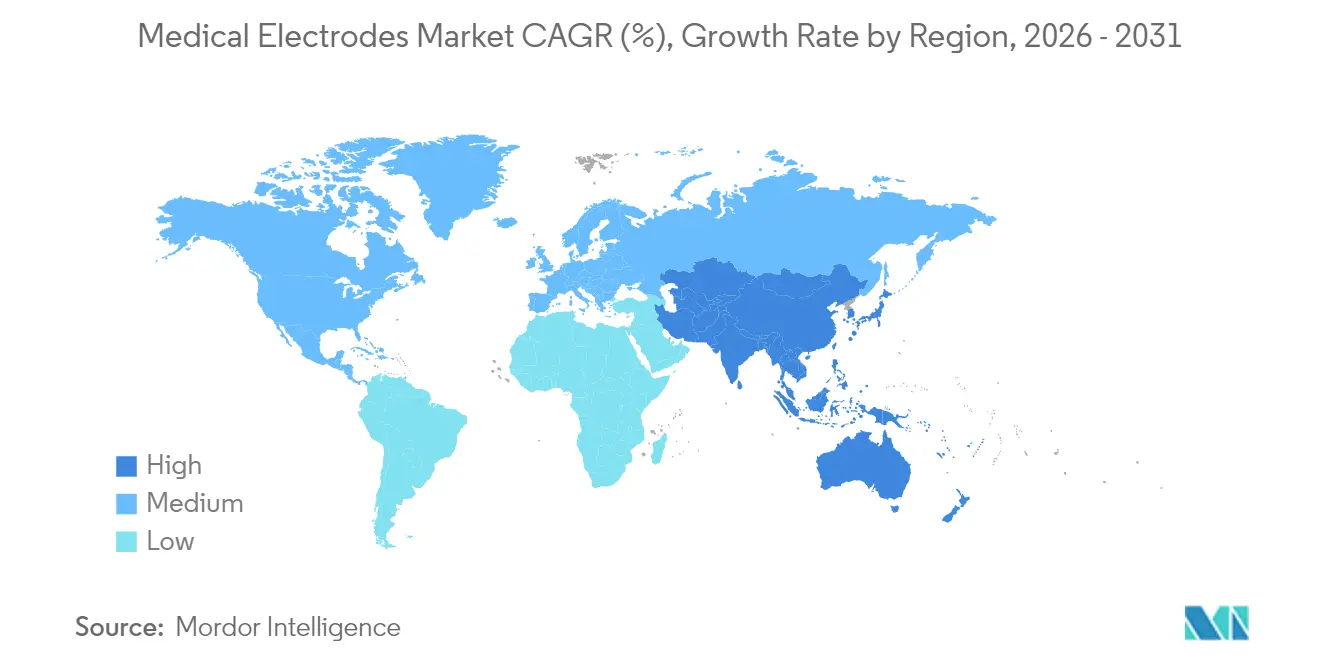

- 地域別では、北米が2025年に38.20%の収益を保持し、アジア太平洋地域は2031年にかけて最速の5.28%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用電極市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患および神経疾患の発生率の上昇 | +1.2% | 世界規模、北米および欧州に集中 | 長期(4年以上) |

| 在宅および遠隔患者モニタリング技術の採用拡大 | +1.8% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ドライ、ハイドロゲル、フレキシブル電極材料における継続的なイノベーション | +1.1% | 世界規模、先進市場が主導 | 中期(2〜4年) |

| 低侵襲手術および外来手術の件数増加 | +0.9% | 世界規模、北米での早期採用 | 短期(2年以内) |

| ウェアラブルヘルスアプリケーション向けテキスタイルおよびプリンタブル電極の台頭 | +0.7% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| 予防ケアおよび早期診断償還モデルに向けた政府のシフト | +0.6% | 北米および欧州連合、アジア太平洋地域でパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患および神経疾患の発生率の上昇

慢性疾患有病率の急増が、長時間のモニタリング中に高忠実度の生体信号を取得する精密電極への安定した需要を支えています。Medtronicの2025年FDA認可BrainSense適応型深部脳刺激プラットフォームは、電極が脳活動フィードバックに基づいてリアルタイムで治療を調整することで閉ループ神経調節を可能にする方法を示しています。AI強化分析が生のECGまたはEEGフィードに予測的洞察を重ね、より早期の臨床介入への道を開いています。電極の性能が診断の信頼性と治療成果を直接向上させる場合、医療提供者はプレミアム価格設定をますます正当化しています。このトレンドは、信号品質と装着者の快適性および皮膚の安全性のバランスを取ることができるベンダーに対して、複数年にわたる購買の見通しを確保しています。

ドライ、ハイドロゲル、フレキシブル電極材料における継続的なイノベーション

ドライポリマーマトリックス、半乾燥抗菌ハイドロゲル、切り紙細工パターンフィルムが快適性の基準を再定義しています。DatwylerのSoftPulseポリマー製品はゲルを不要にしながら、複数日のECG取得に向けた低インピーダンスを維持しています。銀ナノ粒子を組み込んだハイドロゲルシートは、細菌増殖を抑制しながら12時間のEEGを実現します[1]Nature Publishing Group、「長期EEGのための抗菌ハイドロゲル電極」、nature.com。銀コーティングポリアミド糸から編まれたテキスタイル電極は、通気性を維持しながら運動中に98.7%の信号分類精度を記録しています。これらの材料の進歩は皮膚刺激を最小化し、動作アーチファクトを低減し、適用ワークフローを簡素化することで、全体的な利用率を向上させています。

低侵襲手術および外来手術の件数増加

電極ベースのエネルギー供給とモニタリングは、次世代の心臓および神経学的介入に不可欠です。Boston Scientificは2025年第1四半期に非熱的病変形成のために多電極アレイに依存するFARAPULSEパルスフィールドアブレーションラインを背景に、心血管売上が26.2%成長したと報告しました。心房細動に対する米国初承認のパルスフィールドアブレーションソリューションであるMedtronicのPulseSelectシステムは、心筋組織を選択的に影響することで安全性を高めています。4.7 Fr OmniaSecureなどの小径リードは血管損傷を低減しながら、試験において97.5%の除細動成功率を維持しています。ワイヤレス接続により、手術チームはドレープされたケーブルなしにバイタルを追跡でき、ワークフロー効率を向上させています。

ウェアラブルヘルスアプリケーション向けテキスタイルおよびプリンタブル電極の台頭

プリンタブル銀ナノワイヤインクと伸縮性テキスタイルが、目立たないガーメント組み込み型生体センシングプラットフォームを可能にしています。アジア太平洋地域のフィットネスチェーンでのパイロット研究は、24時間365日心拍変動を記録する洗濯可能なスマートシャツに対する消費者の強い受容を示しています。切り紙細工カットと超薄型導電性メッシュを組み合わせた研究プロトタイプは、激しい動作中もずれることなく皮膚との接触を維持しています。導電性糸製造におけるコスト削減の継続が、特にスポーツ科学および職業安全プログラムにおける商業展開を加速させるでしょう。

制約影響分析*

| 制約影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な多地域規制および品質コンプライアンス要件 | -0.8% | 世界規模、特に欧州連合および北米で厳格 | 中期(2〜4年) |

| 持続的な生体適合性および皮膚刺激の懸念 | -0.6% | 世界規模、地域によって基準が異なる | 長期(4年以上) |

| 銀/塩化銀原材料の供給および価格の変動 | -0.4% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 接続された電極プラットフォームにおけるデータプライバシーおよび信号完全性の課題 | -0.3% | 北米および欧州連合、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制および品質コンプライアンス要件

FDAによる2024年のISO 10993-1ガイダンス改訂は、皮膚接触デバイスの承認タイムラインに6〜12ヶ月を追加する、より深い化学的特性評価研究を義務付けています[2]米国食品医薬品局、「皮膚接触医療機器の生体適合性試験の更新」、fda.gov。欧州の医療機器規制はさらに監査頻度と市販後サーベイランス義務を増加させ、中規模メーカーのコンプライアンスコストを売上の最大5%まで引き上げています。中国の数量ベース調達は定価圧縮を促進する一方、現地登録規則が並行して進化しており、グローバルな発売スケジュールに負担をかけています。サイバーセキュリティ計画が米国への申請に義務付けられ、電極開発者はセキュアなファームウェアとOTAアップデート機能の予算を確保することを余儀なくされています。

持続的な生体適合性および皮膚刺激の懸念

接触性皮膚炎は、長期外来ECGプログラムにおける中断の主な理由であり続けています。FDAのドラフトガイダンスは、残留モノマーおよび加工助剤を定量化するための徹底的な溶出物試験を強調しています。新生児ユニットは低アレルギー性製剤にもかかわらず接着剤関連の損傷を報告しており、非接着型容量結合センサーへの関心が高まっています[3]Frontiers Media、「新生児ECG接着剤による皮膚完全性の問題」、frontiersin.org。抗菌コーティングは感染リスクを低減しますが、潜在的なアレルゲン性をもたらし、反復的な材料再設計を強いています。メーカーは人口統計学的な極端な状況にわたって、強固な接着性、電気的完全性、皮膚科学的安全性のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:表面リードが価値をリードし、針設計が精度を加速

表面電極は2025年に45.92%の収益で医療用電極市場を支配しました。ECG、睡眠研究、および日常的な神経診断における長年の使用と、簡単な適用が相まって、そのボリューム優位性を確保しています。高度な感圧ハイドロゲルが動作アーチファクトを低減し、病院の選好を強化しています。表面電極に関連する医療用電極市場規模は、心臓および睡眠スクリーニングプログラムとともに着実に進展すると予測されています。一方、針電極は2031年にかけて6.19%のCAGRを記録すると予測されています。需要は術中神経モニタリング、ボツリヌス毒素ガイダンス、および高度な深部脳刺激マッピングから生じています。Nihon KohdenによるAd-Techの買収などの最近の買収は、より深い脳インターフェースイノベーションへの業界のコミットメントを強調しています。

ハイブリッドマイクロニードルパッチは、臨床医が完全な穿刺なしに細胞内信号をサンプリングできるようにすることで、カテゴリーの境界線を曖昧にしています。MITの初期プロトタイプはニューロンの周りに巻き付くことができ、細胞以下の診断機会を予示しています。ベンダーは現在、より鋭い先端を可能にしながら組織損傷を最小化する独自合金を通じて差別化しています。継続的な小型化とロボット手術の採用が、針ソリューションを高い成長軌道に維持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:使い捨ての優位性が持続可能性の推進に直面

パンデミックによって高まった感染管理プロトコルが単回使用消耗品を支持したため、使い捨て形式は2025年に医療用電極市場シェアの67.80%を占めました。病院は滅菌ワークフローを迂回するピールアンドスティックパックの時間節約の利便性を評価しています。それにもかかわらず、医療システムの持続可能性憲章が埋め立て削減目標を厳格化するにつれ、再使用可能電極は7.05%のCAGRで上昇すると予測されています。10秒以内に80%の機能を回復する自己修復型導電性エラストマーが、歴史的な耐久性のギャップに対処しています。

複数のメーカーが現在、ケーブルハーネスとスナップアセンブリが再滅菌可能で、接着センシングパッドが交換可能なハイブリッドキットを販売しています。総所有コストモデルは6回の処置サイクル以内での損益分岐点を示しており、大規模な学術センターが再使用可能なフリートの試験を促しています。循環経済への適合性に対してポイントを付与する欧州の入札などの政策シグナルが、移行を加速させると予想されています。

技術別:ウェットゲルのリーダーシップがドライフィルムの破壊に直面

ウェット電極は2025年に44.88%のセグメント価値を維持しました。これはゲルが高解像度ECGおよびEEGのゴールドスタンダードインピーダンス媒体であり続けているためです。しかし、皮膚の準備、煩雑さ、および乾燥の制限が複数日の研究中の患者の快適性を妨げています。ドライフィルム変種は、ゲルインピーダンスに匹敵する導電性ポリマーフォームおよびスプレー銀ナノワイヤコーティングの強みにより、2031年にかけて6.62%のCAGRを記録すると予測されています。DatwylerのSoftPulseラインは商業的な準備状況を示しており、通気性のある布地バッキング内にフレキシブル回路を組み込んでいます。

半乾燥ハイドロゲルはギャップを埋め、生理食塩水をゆっくりと放出する微多孔性リザーバーを介して水分を保持しています。6.9%のCAGRを記録するテキスタイルおよびプリンタブル形式は、日常的な衣服を受動的なモニターに変換するために衣類にシームレスに統合されます。アパレルOEMとのクロスセクターパートナーシップが増加しており、臨床の枠を超えた主流の消費者へのリーチを示しています。

モダリティ別:ECGが依然として君臨し、EEGが成長をリード

高リスクの高齢コホートが必要とする心臓モニタリングにより、ECGは2025年に40.92%の収益を確保しました。多リードホルター機器とAI対応不整脈検出器が、病院、外来、および在宅環境での電極需要を補充し続けています。知覚できないエレクトロニクスを利用したダイナミックECGパッチは、信号の脱落なしに運動中の継続的な取得を可能にし、予防ケアモデルをサポートしています。

脳波検査は基本ボリュームは低いものの、てんかん有病率の上昇、新しい深部脳刺激療法、および精神的健康追跡への消費者の関心により、7.18%のCAGRで拡大すると予測されています。次世代のドライ頭皮アレイは研磨的な皮膚準備を回避し、髪を通しても信号品質を維持し、患者の受容性を高めています。筋電図および誘発電位モダリティは、整形外科、聴覚学、および重症ケア診断において安定したニッチを保持しています。

用途別:心臓病学がリード、在宅ケアが急増

心臓病学は2025年の売上の37.26%を占め、世界的な心血管負担と多数の処置件数を反映しています。アブレーションシステム、植込み型除細動器、および遠隔リズム管理プログラムはすべて特殊電極を消費しています。在宅ケア用途に特化した医療用電極市場規模は、支払者が支援する在宅入院イニシアチブの拡大に伴い、7.11%のCAGRで最も急速に上昇すると予想されています。マルチパラメータウェアラブルパッチは現在、ECG、皮膚温度、および呼吸を1つの接着プラットフォームに組み合わせ、患者のデバイスの煩雑さを軽減しています。

神経生理学および睡眠健康セグメントも、脳および概日リズム障害への認識が広がるにつれて一貫した成長を記録しています。術中神経モニタリングは小規模ながら高価値のニッチを占めており、電極の精度が術後の障害を軽減しています。これらのユースケース全体にわたるシームレスなデータ集約が、医療システムにとって決定的な購買基準になりつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が依然としてボリュームをリード、分散型ケアが牽引力を獲得

病院は2025年に電極の41.10%を消費し、集中購買契約と24時間365日の処置活動から恩恵を受けました。しかし、在宅、外来手術、および小売クリニックの集合体である分散型ケア施設は、在宅ケアで観察された同じ7.11%のCAGRに乗って病院の成長を上回るでしょう。ユーザー適用型皮膚様アレイのFDA認可により、在宅での接続が簡素化され、非技術的な介護者が安全にデバイスを展開できるようになっています。

診断画像センターは日常的なEEGに再使用可能なカップ電極を好む一方、スポーツ医学の診療所はリアルタイムのパフォーマンス分析のためにテキスタイルウェアラブルをますます指定しています。デバイスメーカーはそのため、ユーザーのスキルレベル、滅菌インフラ、およびデータ統合ニーズによってカタログをセグメント化しています。

地域分析

北米は2025年に38.20%の収益を維持し、遠隔心臓テレメトリーの確立された償還とFDAの積極的かつイノベーション親和的な監督fda.govに支えられています。Medtronic、Boston Scientific、Solventumなどの地域コングロマリットはR&Dと製造を統合し、迅速なプロトタイプから市場へのサイクルを促進しています。在宅入院プログラムの急増が電極を居間に引き込み、北米の消費基盤をさらに強固にしています。

アジア太平洋地域は、中国の医療機器支出が2025年に2,100億米ドルに向けて上昇するにつれ、2031年にかけて5.28%のCAGRが見込まれています。健康中国2030などの政府スキームが国内イノベーションを優先し、フレキシブル電極スタートアップへの国家助成金を促進しています。日本の精密製造の遺産と韓国の5G健康クラウドの展開が中国の規模を補完し、共同で地域の生産能力を向上させています。サプライチェーンの現地化戦略も輸出市場のリードタイムを短縮しています。

欧州は、プレミアムで再使用可能な電極製品を支持する厳格な医療機器規制の品質基準の下で着実な拡大を維持しています。持続可能性の義務が病院にライフサイクルコスト監査を促し、より長持ちする設計への調達を促しています。中東・アフリカおよび南米は市場浸透で遅れをとっていますが、ユニバーサルヘルスカバレッジスキームがデバイスアクセスを拡大するにつれて入札量の増加を記録しています。予算制約が深刻な場所では、コスト最適化されながらも臨床的に検証された電極が牽引力を得ています。

規制環境

医療用電極は、生体適合性、安全性、そして世界市場全体での追跡可能性を重視する医療機器規制の下で管理されている。米国では、多くの患者接触型電極が米国食品医薬品局(FDA)によりクラスII機器として規制されており、一般的に適用される特別規制を伴う510(k)承認が求められる。2024年のFDAによるISO 10993-1ガイダンスの改訂を受けて、生体適合性の証拠に関する期待も更新されている。FDAはまた、2024年2月に品質マネジメントシステム規則(QMSR)を最終化し、品質システム要件をISO 13485:2016に整合させ、電極材料、粘着剤、製造の一貫性に影響を与える設計管理、供給者品質、市販後プロセスの基準を引き上げた。

欧州では、医療用電極は一般に規則(EU)2017/745(MDR)の対象となり、臨床評価、市販後調査、機器固有識別(UDI)管理に関するより厳格な要件が課される。重要な運用上の節目として、2026年5月28日にEUDAMEDの最初の4つのモジュールの使用が義務化され、製造業者および認定代理人はサプライチェーンの透明性を支えるため、最新のデジタル登録と機器データの維持が求められることとなった。英国は医薬品・医療製品規制庁(MHRA)が規制する独自の経路をとっており、EUのCEマーキング取得状況にかかわらず、グレートブリテン市場へのアクセスには機器登録が必要であり、多国籍展開する電極ポートフォリオにとって文書作成の負担が増している。

競合環境

医療用電極市場は中程度の集中度を示しています。Solventum(旧3M)、Medtronic、Philips、Nihon Kohden、Boston Scientificは、幅広いポートフォリオ、独自材料、および確立された販売チャネルを通じて相当なブランドシェルフスペースを共同で占有しています。Philipsは2024年に17億ユーロのR&D支出を背景に594件の医療技術特許出願を行い、イノベーションのペースを強化しています。最近のM&Aは戦略的焦点を強調しています:Nihon KohdenはハイマージンのニューロエレクトロードのためにAd-Techを買収し、Boston ScientificはアブレーションパイプラインをさらなるBolt Medicalの買収で深化させました。

X-trodesなどのスタートアップは、自己接着型ドライスキン、プリンタブルナノシルバーグリッドなどのニッチなブレークスルーを活用して、アーリーアダプター契約を獲得しています。テキスタイルおよび半導体からのクロスインダストリー参入者は、快適性中心またはデータネイティブな提案を提供することで、レガシーメーカーの支配を希薄化しています。ハードウェア、分析、およびクラウドダッシュボードをバンドルするパートナーシップが、粘着性のある定期収益ストリームを生み出し、プロバイダーの切り替えコストを引き上げています。

医療用電極産業リーダー

3M

Koninklijke Philips N.V.

Medtronic Plc

Nihon Kohden Corporation

CONMED Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

長時間装着、高活動性、高発汗環境でのモニタリングは、ゲルを使用せずに低インピーダンス接触を維持しつつ、在宅・外来環境で皮膚への刺激を抑えられる電極にとって新たな余地を生み出している。材料に注力した研究は、こうした条件に適した設計を指し示しており、2026年5月には、高温・高発汗環境下でも心電図記録性能を維持する自己粘着性の完全導電性マイクロシート電極(ポリウレタンと自己ドープPEDOT)が実証された。2026年6月には、キリガミ様構造を用いた生体模倣型伸縮性表皮電極が、動作中の安定した接触を目的として報告された。臨床ケアが分散型環境に拡大するにつれ、これらの追従性・柔軟性のある電極形態は、皮膚前処理を減らしつつより信頼性の高い信号取得を支援し、複数日にわたる心電図・脳波使用のアドヒアランスを向上させることができる。

もう一つの機会は、次世代のドライ電極、印刷型電極、テキスタイル電極のスケーラブルな製造ルートにあり、これまで商業化はパターニング解像度、機械的耐久性、再現性のある量産によって制約されてきた。2026年7月に発表された、高解像度で伸縮性のある銀ナノワイヤ(AgNW)電極の直接スクリーン印刷、および高度な電気生理学的マッピング用のハイブリッドe-テキスタイルアレイに関する研究は、実験室段階のプロトタイプではなく、量産可能なプラットフォームへの進展を示している。市場アクセスの面では、FDAのQMSRとISO 13485:2016との整合、およびEUDAMED(2026年5月からの必須モジュール)を通じたEUのより構造化されたデジタル追跡性への移行が、供給業者に品質システム、供給者管理、機器識別インフラへの投資を促す動機となり、地域を越えて新しい材料、粘着剤、コネクタ種類を導入する際の手直しの削減に寄与している。

最近の業界動向

- 2026年6月:Philipsは、標準化された構成と一体型構造を特徴とするIntelliVue Patient Monitor 6000シリーズを発表し、ケア環境全体での柔軟性向上を目指した。ベッドサイドモニタリングプラットフォームの展開拡大は、電極を含む信頼性が高く皮膚に安全な患者接触型消耗品への需要を後押ししており、特に病院が部門間でワークフローを標準化する場合に顕著である。

- 2026年3月:Medtronicは、OmniaSecure除細動リードの適応拡大について米国FDAの承認を取得し、左脚枝領域における伝導系ペーシングを対象とすることとなった。この適応拡大により、電気生理学および心臓リズム管理手技において、より小径で高精度なリードおよび電極技術への重視が強まっている。

- 2025年1月:Medtronicは、EUおよび英国においてBrainSense Adaptive脳深部刺激療法および電極識別(Electrode Identifier)機能に関するCEマーキング承認を取得し、センシング機能を備えたDBS療法を前進させた。クローズドループ型神経調節システムに対する規制承認は、療法の個別化と神経疾患の長期管理を実現する構成要素としての専門神経電極の役割を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、医療現場における診断、モニタリング、治療のために電気信号を検出または供与する医療用電極から生じる収益として定義され、すべての主要地域を対象とする。心電図、脳波、筋電図などの一般的なモダリティで使用される使い捨て電極および再使用可能電極を含む。

範囲の除外事項:信号検出または刺激用の電極として使用されない電気外科用の切開・凝固用チップおよび類似のエネルギー供与アクセサリーは除外する。

セグメンテーション概要

- 製品タイプ別

- 表面電極

- 針電極

- 使用可能性別

- 使い捨て電極

- 再使用可能電極

- 技術別

- ウェット(ゲルベース)

- ドライ

- 半乾燥/ハイドロゲル

- テキスタイル/プリンタブル

- 針

- モダリティ別

- 心電図(ECG)

- 脳波検査(EEG)

- 筋電図(EMG)

- 脳幹聴覚誘発電位(BAEP)

- その他のモダリティ

- 用途別

- 心臓病学

- 神経生理学

- 睡眠障害

- 術中モニタリング

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- 外来手術センター

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクトップリサーチ

デスクトップリサーチは、モデルの初期構造を構築し、公開されている再現可能なデータに基づく前提を固定するために用いられた。疾病およびケア提供の背景については世界保健機関(WHO)、機器承認および製品ラベリングの手掛かりについては米国FDAのデータベース、電極使用量に影響を与える手技関連の指標については米国医療保険福祉庁(CMS)などの資料を参照した。

単一の視点に依存しないよう、利用動向についてはOECDの医療統計、主要な電極材料および完成品の貿易方向の確認(分類が可能な範囲で)についてはUN Comtrade、心電図・脳波・筋電図における臨床実践パターンについては査読付き学術誌も参照した。使い捨て形態への移行など製品ミックスの変化を検証するため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報も活用した。一部のケースでは、企業財務情報については有料サブスクリプション、イノベーションの強度を把握するための特許データベースについても有料サービスを利用し、その後、公開資料と照合した。ここに挙げたソースはあくまで例示であり、データ収集、検証、および研究の明確化のために、その他の公開資料および有料資料も使用された。

一次インタビューおよび調査

一次調査は、デスクトップリサーチでは確実に把握できない事項、主に平均販売価格の変動、交換頻度、そして地域別にどの手技が実際の量的成長を牽引しているかを検証することに重点を置いた。APAC、EMEA、南北アメリカにおける製造業者、流通業者、病院調達担当者、臨床利用者などと対話を行い、その意見を用いて、観察された購買・利用パターンと一致しない前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):13% | APAC:45% |

| ミッド層:57% | 機能/部門責任者:43% | EMEA:35% |

| 小規模プレーヤー:15% | マネージャー:44% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、手技件数とモニタリング対象患者数を電極消費量に変換し、地域レベルの価格帯を用いて価値に換算するトップダウンのロジックを用いて構築された。需要プールが確立された後、診断用途と治療用途の使用パターンに分割され、交換サイクルを左右する使い捨てと再使用可能の比率について調整が行われた。

モデルで使用される主要な入力には、心電図、脳波、筋電図の手技件数、手技当たりまたはモニタリング日当たりの平均電極消費量、病院における単一患者使用プロトコルの割合、電極タイプおよび地域による価格差が含まれる。公開指標が不完全な場合は、インタビューによる意見を踏まえた保守的な範囲で不足を補い、サンプリングした供給業者の売上構成やチャネルマークアップの標準的な水準など、選択的なボトムアップ確認を用いて結果の妥当性を検証した。

予測にあたっては、慢性疾患の罹患率、高齢人口の増加、外来モニタリングの拡大、使い捨て採用に影響を与える感染対策方針など、主要な推進要因を軸としたシナリオ分析を適用した。最終的な成長経路は単純な時系列チェックにより平滑化され、年ごとのステップが現実的であり、回答者が発注サイクルで観察する内容と一致するようにした。

データ検証と更新サイクル

検証は、地域の手技利用動向、貿易方向の確認、施設当たりの推定支出パターンなどの独立した指標とモデル出力を比較する複数のパスを通じて実施された。差異が大きいと見られる場合は、根底となる要因を再確認し、回答者に再度連絡を取り、その差異が範囲、価格、または一時的な需要急増によるものかを確認した。

承認前には、単位の不一致、通貨換算のタイミングの問題、電極カテゴリー間の重複計上を検出するため、別のアナリストが前提と計算を再確認する。報告書は年次で更新され、規制変更、償還制度の変化、大幅な価格変動など重大な出来事が発生した場合には中間更新が行われる。提供直前には最新の公開情報および現場からの意見を反映するよう、再度のレビューを実施する。

他の公表推計値と比較したMordor Intelligenceの世界医療用電極市場規模

医療用電極に関する公表市場規模は、テーマ名が似ているように見えても、対象とする製品や基準年のタイミングが常に一致しないため、異なる場合がある。また、ある調査が出荷額をより重視するのに対し、別の調査が手技件数や使用強度に基づいている場合にも差異が生じる。

最大の差異は通常、範囲および換算に関する前提から生じ、能動的な電気外科用アクセサリーが総額に含まれるかどうか、病院モニタリングにおける使い捨て交換サイクルの扱い方、そして価格が単一の世界平均としてモデル化されるか、地域や電極タイプごとに調整されるかといった点が関わる。通貨換算のタイミングや更新頻度も当年の合計を変動させ得るが、Mordor Intelligenceが行っているように、心電図、脳波、筋電図の利用指標を主要な需要要因として用い、電気外科用の切開・凝固用チップを対象範囲から除外することで、これらの影響はより明確になる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.19 B (2026) | |

| 業界出版社A | USD 2.03 B (2024) | より早い基準年を採用しており、診断用電極と治療用電極の扱い方が異なるように見られ、手技件数の成長を将来に延伸した際に示唆される量が変化する。 |

| グローバル出版社B | USD 1.90 B (2024) | 市場を医療機器で使用される電極として提示しており、より広範な平均価格および機器ベースの配分を適用している可能性があり、手技主導の需要モデリングと比較すると、より高付加価値の臨床用途を過小評価する可能性がある。 |

このベンチマークの差異は、基準年、製品範囲、価格ロジックを並べて確認することで説明が可能である。総額が手技実績と現実的な交換動向に基づいて紐づけられている場合、その数値は計画に関する議論において更新と検証がしやすい状態を保つ。

レポートで回答される主要な質問

医療用電極市場の現在の価値はいくらですか?

医療用電極市場規模は2026年に22億1,000万米ドルに達し、4.47%のCAGRで2031年までに27億3,000万米ドルに成長すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

表面電極は2025年の医療用電極市場シェアの45.92%をリードしており、主に日常的な診断における汎用性によるものです。

ドライ電極が普及している理由は何ですか?

ドライ電極はゲルの準備を不要にし、装着者の快適性を向上させ、現在ウェット設計に匹敵するインピーダンスレベルを達成しており、在宅ケアおよびウェアラブルのユースケースをサポートしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国の急速に成長する国内医療機器セクターに支えられ、2031年にかけて最速の5.28%のCAGRを記録すると予測されています。

在宅ケアは需要にどのような影響を与えていますか?

在宅入院プログラムと遠隔患者モニタリングの償還が、病院外でも臨床精度を維持する長時間装着型でユーザーフレンドリーな設計に向けた電極の採用をシフトさせています。

メーカーが直面する主な課題は何ですか?

規制の複雑さ、生体適合性試験の要求、および塩化銀価格の変動がすべて、マージンと市場投入までの時間に下方圧力をかけています。

最終更新日: