網膜電図市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

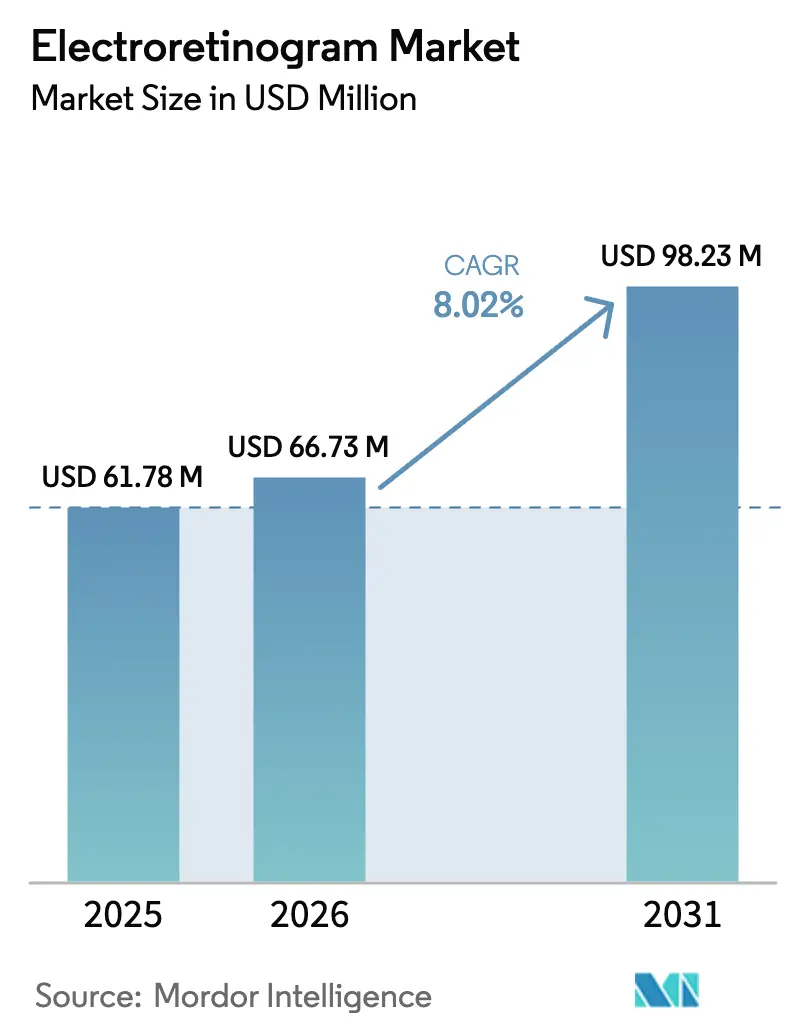

| 市場規模 (2026) | 66.73 百万米ドル |

| 市場規模 (2031) | 98.23 百万米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる網膜電図市場分析

網膜電図市場規模は、2025年のUSD 6,178万から2026年にはUSD 6,673万に成長し、2026年から2031年にかけて8.02%のCAGRで2031年までにUSD 9,823万に達すると予測されています。持続的な成長の勢いは、日常的な眼科ケアにおける電気生理学の利用拡大、遺伝子治療臨床試験の増加、および検査から診断までのターンアラウンド時間を短縮する人工知能アルゴリズムに起因しています。ポータブルシステムはこれらのトレンドの主な受益者であり、網膜検査をプライマリケア現場や医療過疎地域に近づけています。一方、固定式ラボラトリープラットフォームは、マルチモダリティ統合、CPTコード92273、92274、0509Tに基づく広範な償還適用範囲、および高度疾患管理における高精度記録の必要性により、大学病院での地位を維持しています。デバイスメーカー間の統合が加速しており、総合眼科企業が網膜電図検査を完全な網膜ケアワークフローに組み込んだ統合診断ポートフォリオを構築しています。

主要レポートのポイント

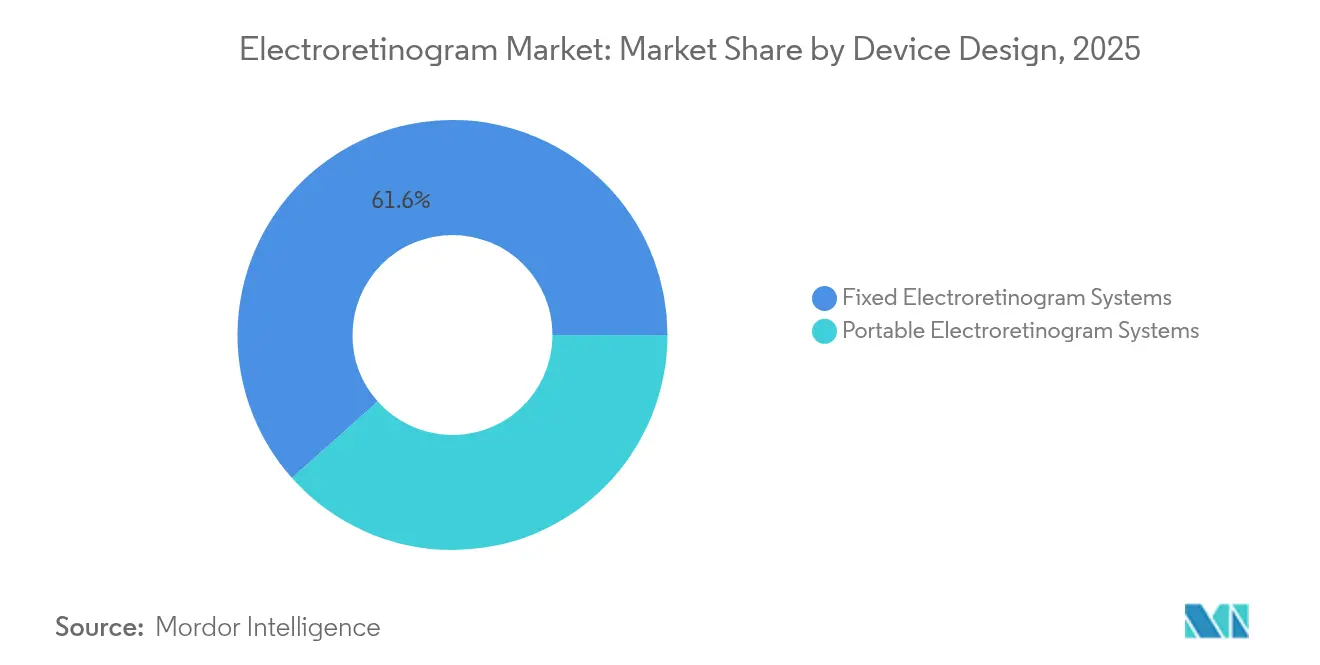

- デバイス設計別では、固定式システムが2025年の網膜電図市場シェアの61.58%を占め、ポータブルプラットフォームは2031年にかけて10.01%のCAGRで拡大しています。

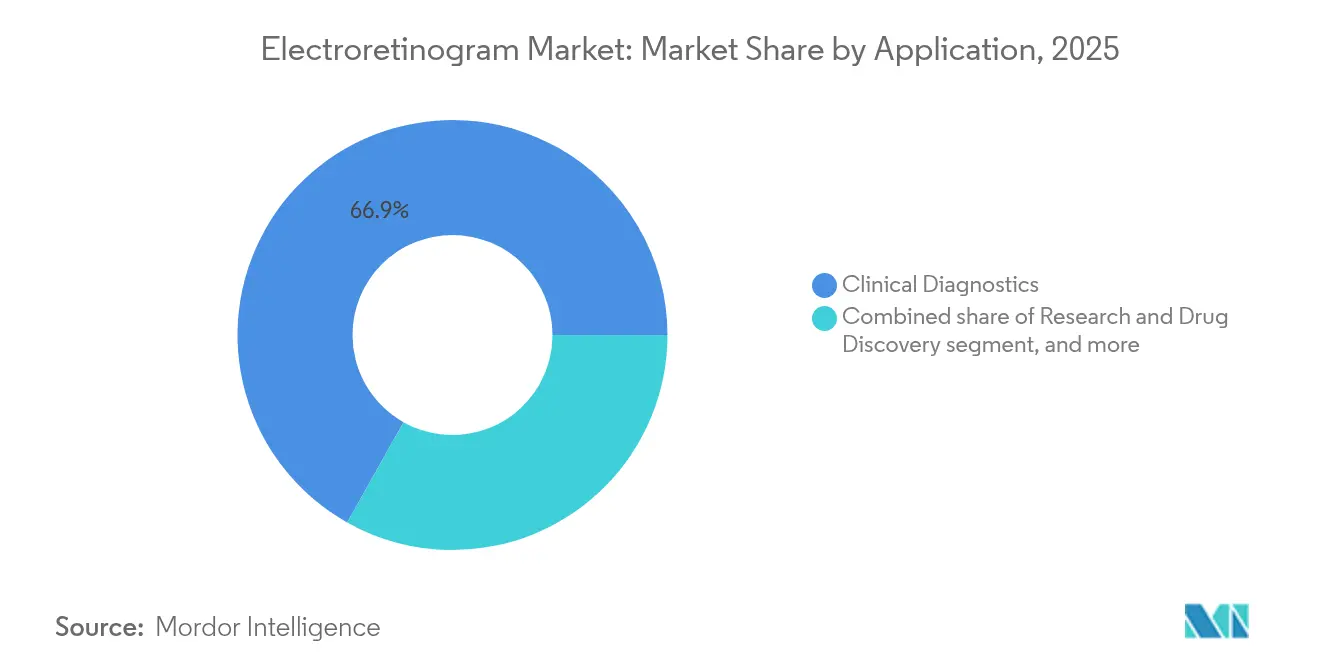

- 用途別では、臨床診断が2025年の網膜電図市場規模の66.85%の収益シェアを獲得し、研究・創薬は2031年にかけて11.05%のCAGRで成長しています。

- 検査モダリティ別では、全視野ERGが2025年の網膜電図市場規模の48.21%でトップを占め、多焦点ERGが2031年にかけて最も速い10.14%のCAGRを記録しています。

- エンドユーザー別では、病院が2025年の網膜電図市場規模の54.08%でトップを占め、学術・研究機関が2031年にかけて最も速い10.88%のCAGRを記録しています。

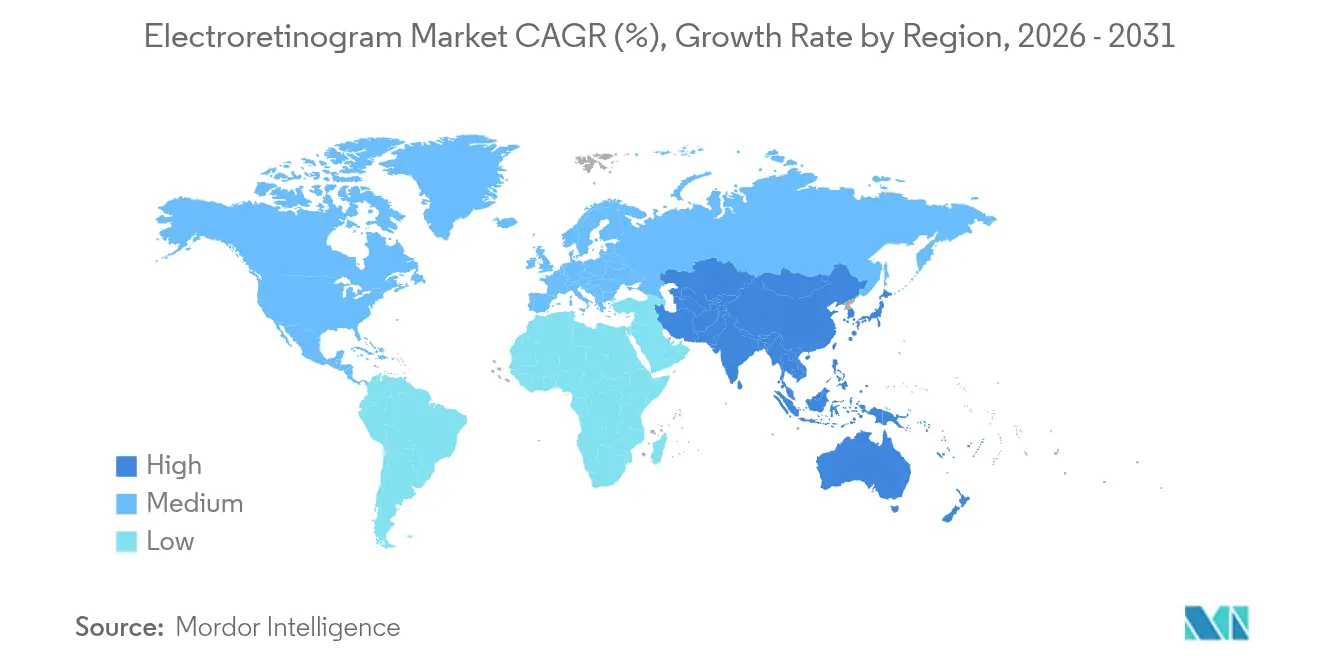

- 地域別では、北米が2025年の網膜電図市場シェアの40.12%を占め、アジア太平洋が2031年にかけて最も速い9.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の網膜電図市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 眼科疾患の負担増大 | +2.1% | 世界全体;アジア太平洋および北米で最も高い | 長期(4年以上) |

| 有利な人口動態と高齢化 | +1.8% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| ポイントオブケア網膜診断へのシフト | +1.5% | 北米・EU;アジア太平洋へ拡大中 | 中期(2~4年) |

| 機能的網膜イメージングにおける技術革新 | +1.3% | 世界全体;北米と欧州が主導 | 中期(2~4年) |

| 眼科診断への人工知能の統合 | +1.2% | 北米・EU;都市部アジア太平洋での早期採用 | 短期(2年以内) |

| 遺伝子・細胞治療臨床パイプラインの拡大 | +0.9% | 北米・EU;アジア太平洋での選択的展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

眼科疾患の負担増大

糖尿病網膜症および加齢黄斑変性の症例数が増加しており、視力保護のための早期機能評価が不可欠となっています。網膜電図検査は、光干渉断層計が構造的病変を検出する前に網膜機能障害を検出し、治療介入を早め、網膜電図市場を拡大させます。2024年に発行された改訂版ISCEV基準は、臨床的信頼性と償還適格性を強化するより厳格な検査パラメータを確立しています[1]国際臨床視覚電気生理学会、「パターンERGの2024年標準」、iscev.org。遺伝子治療プログラムはこのツールの治療モニタリング価値を示しており、Life Biosciences社は2024年の米国眼科学会年次総会において、ER-100治療を受けた非ヒト霊長類でのパターンERG改善を報告しました。この臨床研究のフィードバックループは、病院と学術センターの両方で処置件数を増加させています。

有利な人口動態と高齢化

日本、ドイツ、米国、中国の人口は急速に高齢化しており、機能的網膜検査を必要とする黄斑変性および緑内障の発生率が上昇しています[2]アジア太平洋眼科学ジャーナル、「アジアにおける眼科医の分布」、apjo.org。需要は労働力不足と相まって、診断を高齢者ケアクリニックや訪問診療プログラムに届けるポータブル網膜電図システムの普及を促進しています。早稲田大学の研究者らは2024年に柔軟なマルチ電極コンタクトレンズを開発し、高齢で虚弱な患者に適した快適性と使い捨て衛生性を両立させながら、診療所の回転時間を短縮しました。デバイスの小型化により、角膜コンタクトレンズ電極に耐えられない高齢者のコンプライアンスも向上し、網膜電図市場のフットプリントが拡大しています。日本の介護保険償還などの高齢化対応資金プログラムも、ポータブルERGユニットへの機関投資を促進しています。

ポイントオブケア網膜診断へのシフト

プライマリケアオフィスやコミュニティヘルスセンターは、米国で2035年までに眼科医が30%不足すると予測される状況を補うために、眼科スクリーニング技術を採用しています。ERGは、写真撮影だけでは検出できない機能的欠損を検出することでハンドヘルド網膜カメラを補完し、早期紹介と共有ケアプロトコルを可能にします。2025年のAI Optics社のSentinel Cameraなどのポータブルイメージングデバイスに対するFDA 510(k)認可は、分散型診断に対する規制当局の支持を示しています。自動化されたERG分類器は、正常応答と異常応答を区別する感度が90%を超え、現場の電気生理学技術者の必要性を排除し、非専門家の現場での採用を促進しています。このポイントオブケアの波は、網膜電図市場を病院の地下室から小売クリニック、光学チェーン、移動式バンへと再配置しています。

機能的網膜イメージングにおける技術革新

HE-2000システムなどの皮膚電極アレイおよび両眼記録ハードウェアは、検査の不快感を軽減し、大量の白内障スクリーニングを加速する散瞳なしプロトコルを可能にします。クロスプラットフォーム統合により、臨床医はERG信号を超広角イメージングおよび光干渉断層血管造影と重ね合わせ、解釈サイクルを短縮する統合レポートを作成できます。AppleおよびMetaからの知的財産出願は、消費者向けウェアラブルへの電気眼球運動センシングの組み込みへの関心を示しており、将来の家庭ベースの機能的視覚モニタリングを示唆しています。これらの開発により、メーカーの収益源が従来の眼科バイヤーを超えて多様化しています。クラウド接続はアルゴリズムトレーニングのためのデータ集約をさらに加速させ、人工知能ベンダー間での網膜電図市場の勢いを強化しています。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -1.4% | 世界全体;新興市場で最も顕著 | 長期(4年以上) |

| 世界的に不統一な償還フレームワーク | -1.1% | 世界全体;地域間で大きな差異 | 中期(2~4年) |

| 電気生理学検査の熟練労働力の不足 | -0.8% | 世界全体;農村部および新興地域で深刻 | 長期(4年以上) |

| 高度な網膜イメージングモダリティによる代替 | -0.7% | 北米・EU;アジア太平洋へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

完全なERGラボラトリーにはシールドルーム、アンプ、専門人材が必要であり、初期コストが多くのコミュニティクリニックの手の届かないところにあります。新しいCPTコード92273、92274、0509Tは検査タイプと支払水準を整合させていますが、2024年のメディケアによる5.4%の料金削減は営業利益率を圧迫しています。「ダークラボ」自動化モデルはロボティクスとAIによって人件費を軽減しようとしていますが、小規模プロバイダーが吸収できないさらに高い初期投資を必要とします。新興市場の病院は関税、通貨変動、限られた技術サポートネットワークという追加的な障壁に直面しており、機器更新サイクルを遅らせ、網膜電図市場の到達可能なインストールベースを制限しています。

世界的に不統一な償還フレームワーク

各国の支払者はERGの適応症、文書化規則、料金スケジュールについて大きく異なり、プロバイダーは複数のコーディング体制を管理しなければなりません。欧州医療機器規制の更新により承認期間が延長され、メーカーがユニット数量に分散しなければならない市販後サーベイランスコストが増加し、購入者向けの定価が上昇しています。ポータブルERGおよびAI支援分析ソフトウェアは、アジア太平洋の複数の国で確立された支払カテゴリーがなく、臨床的ニーズにもかかわらず購入決定が棚上げされています。ISCEVおよび地域眼科学会が主導する調和化の取り組みが進行中ですが、統一された経路はまだ数年先であり、近期の網膜電図市場の加速を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス設計別:ポータブルプラットフォームがケアの連続性を拡大

固定式ステーションは2025年の網膜電図市場の61.58%を占め、希少疾患の精査に包括的な電気生理学ラボが不可欠な三次紹介病院における既存基盤を反映しています。ほとんどのモデルは暗順応チャンバー、パターン刺激装置、多焦点モジュールを統合しており、眼科医はハードウェアを交換することなくモダリティを切り替えることができます。しかし、ポータブルデバイスは農村クリニックやプライマリケアオフィスが完全なモダリティスイートよりも重量、フットプリント、バッテリー動作を重視するため、10.01%のCAGRで拡大しています。RETEvalハンドヘルドユニットはBluetoothを介してクラウドダッシュボードに接続し、明所視条件下での錐体応答フリッカーを捉え、数秒以内に重症度を自動採点します。ポータビリティと分析機能のこの融合により、ポータブルシステムはトリアージツールから最前線の診断資産へと昇格しています。今後、スマートフォンアプリに接続された柔軟なマルチ電極レンズというハイブリッドアーキテクチャが、固定機器の信号品質とハンドヘルドのリーチを融合させることが期待されています。このような多用途性は従来のセグメンテーションの境界を曖昧にし、2031年にかけての網膜電図市場の軌跡を再形成しています。

第二世代のポータブルデバイスは、外科医が黄斑灌流に関するリアルタイムの機能的フィードバックを必要とする術中設定もターゲットにしています。使い捨てプローブ設計は無菌上の懸念を最小化し、症例間のターンアラウンドを加速します。コンポーネントの小型化により、2022年以降の平均デバイス価格は18%低下しましたが、メンテナンス契約は依然としてプレミアム料金を要求し、完全購入よりもリース構造を優遇しています。ベンダーは現在、サブスクリプションモデル内にソフトウェアアップグレードとリモートキャリブレーションをバンドルし、クリニックのキャッシュフローを平準化しながら顧客を複数年のサービス契約に縛り付けています。これらの市場投入調整により、ポータブルシステムとエントリーレベルの固定システムの価格差が縮小し、小規模診療所が迅速なスクリーニングと複雑な研究のための集中ラボへの紹介を組み合わせた二層モデルを採用することが促進されると予想されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

検査モダリティ別:多焦点ERGが治療の地平を広げる

全視野記録は2025年の網膜電図市場規模の48.21%を占める主力モダリティであり続けています。これは遺伝性網膜疾患スクリーニングにおいて重要な桿体・錐体変性パターンを捉えるためです。それにもかかわらず、多焦点ERGは10.14%のCAGRで他のモダリティを上回っており、遺伝子治療の有効性を評価するために不可欠な黄斑中心のマッピングによって推進されています。局所的なP1波密度を解析するこの技術の能力により、光干渉断層計および眼底自発蛍光との詳細な相関が可能となり、規制当局が好む多因子エンドポイントが得られます。Bietti結晶性角膜網膜ジストロフィーの研究では、治療を受けた眼の80%が12ヶ月時点でP1波の改善を維持し、多焦点検査が臨床試験の主要手段として確立されました。

緑内障バイオマーカーとして長く考えられてきたパターンERGは、2024年にISCEVのより厳格なキャリブレーション規則によって証拠のアップグレードを受け、ラボ間変動が35%削減されました。神経節細胞層への焦点は新興の神経保護治療薬と相まって、新たな償還アドオンを生み出し、網膜電図市場全体の利用率を向上させる可能性があります。焦点ERGおよび暗所閾値応答は、ニッチではありますが、小児および超低視力集団のギャップを埋め、モダリティの多様化が個別化医療の要件と並行して成長することを確保しています。

用途別:研究パイプラインが処置件数を牽引

臨床診断は2025年に66.85%のシェアで支出を支配しており、これは糖尿病網膜症およびAMD管理ガイドラインがERG検査を網膜クリニックで日常的なものにしているためです。しかし、研究・創薬は2031年にかけて11.05%のCAGRを記録しています。これは遺伝子編集または光遺伝学的治療のあらゆる波が縦断的な機能的エンドポイントを必要とするためです。2025年時点で、67件の眼科介入試験がClinicalTrials.govで網膜電図検査を主要または副次的アウトカムとして登録しており、2022年の2倍となっています。CROはポータブルユニットを多施設プロトコルに組み込み、固定ラボと比較してサイト設定時間を40%短縮しています。術中モニタリングは依然として少数の使用例ですが、黄斑円孔および網膜プロテーゼ手術での関連性が高まっており、リアルタイムの網膜電図フィードバックが外科的手技の調整を導き、術後の視覚的可能性を予測します。

人工知能サプライヤーは、20年以上にわたって収集された1,300件以上のパターンERGトレースを含む多施設データセットでアルゴリズムをトレーニングし、代表性の低い民族グループでの診断感度を向上させています。欧州と日本の病院は現在、異常を専門家レビューのためにフラグ立てするAI支援ERGトリアージを試験運用しており、スタッフを追加することなく報告ターンアラウンドを数日から数分に短縮し、網膜電図市場の処置件数を増幅させています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術病院がイノベーションループを統括

病院・クリニックは2025年収益の54.08%を占めており、これは保険会社が外来処置よりも施設ベースの検査をより容易に償還するためです。多くの三次センターは電気生理学ラボをイメージングスイートと並行して運営し、複雑な網膜症例のための多職種ワークフローを促進しています。しかし、学術機関は遺伝子編集、幹細胞移植、神経視覚プロテーゼを探求するための助成金を確保しながら10.88%のCAGRで成長しています。研究と教育というデュアルマンデートにより、高度なERGに対する高い基本需要が生まれ、皮膚電極アレイと機械学習ツールキットの早期採用が促進されています。

外来手術センターおよびハイストリートの光学チェーンは追随者であり、ポータブルERGを活用してサービス提供を差別化し、術前評価を獲得しています。労働力不足により、コミュニティ眼科医は学術ハブとのリモート読影体制に向かい、これらのエンドユーザーセグメントが相互に絡み合っています。業界が資金提供するフェローシップは技術移転パイプラインを強化し、卒業する研修医がERGリテラシーを民間診療に持ち込み、網膜電図市場の対象範囲を拡大することを確保しています。

地域分析

北米は2025年に40.12%のシェアで網膜電図市場をリードしており、堅固な償還制度、密な専門医ネットワーク、ISCEV認定ラボラトリーに支えられています。特定のERG CPTコードに対するメディケアの認定は予測可能なキャッシュフローを確保していますが、2024年の医師料金スケジュールは民間診療のマージンを削減しました。農村地域の不足(農村地域での充足率29%)は、大学読影センターに接続するテレ眼科の傘の下でポータブルユニットの採用を加速させています。

アジア太平洋は2031年にかけて9.12%のCAGRを記録しており、人口高齢化と不均一な眼科医分布によって推進されています。日本は人口100万人あたり114人の眼科医を有しており、インドの農村部での乏しいカバレッジとは対照的です。中国の政府による失明予防プログラムはコミュニティヘルスステーション向けのポータブルデバイスを補助し、網膜電図市場の基盤を拡大しています。日本の国民皆保険は償還を迅速化し、オーストラリアはERGを先住民の眼科健康アウトリーチに統合しており、多様な地域成長の引き金を示しています。

欧州は医療機器規制のコンプライアンスが成熟するにつれて安定した拡大を示しています。英国の国民保健サービスのフレームワークは専門的な料金体系の下でERGを償還し、コスト制約にもかかわらずラボの更新を維持しています。ドイツの法定保険は糖尿病患者の疾患管理プログラム内にERGをバンドルし、定期的な検査収益を強化しています。2024年に発行された規制ガイダンスは低リスクERGコンポーネントの調査免除を明確化し、イノベーションの採用を加速させています。

中東・アフリカおよび南米は合わせて控えめなシェアを占めていますが、長期的な可能性を秘めています。湾岸協力会議の民間病院チェーンは高級固定システムを輸入し、南米のNGOはアマゾンの遠隔地コミュニティに太陽光発電ポータブルユニットを展開しています。資金ギャップと関税障壁は依然として障害ですが、国際開発機関が支援する技術移転イニシアチブはこれらの格差を埋めることを目指しており、網膜電図市場のアドレス可能なベースを徐々に拡大しています。

競合環境

網膜電図検査サプライヤーは、製品差別化が信号品質、ワークフロー自動化、規制上の実績に依存する中程度に集中した競技場で事業を展開しています。LKC Technologies、Diagnosys、Roland-consultは、ISCEVへの適合性、マルチチャンネル刺激装置、FDA認可を活用してキーアカウントを維持することでこの分野を牽引しています。中堅参入者はAI搭載分析を強調し、診断のボトルネックを排除する「解釈サービス型」サブスクリプションでリソースに制約のあるクリニックを引き付けています。

業界の統合が境界を再描画しています。Carl ZeissによるDORCのUSD 10億の買収は、術中可視化と電気生理学パイプラインを統合し、単一ベンダーの網膜プラットフォームを約束しています。EssilorLuxotticaのHeidelberg Engineeringへの過半数出資は、屈折矯正小売、イメージング、ERG分析を橋渡しし、機能的検査をエンドツーエンドのジャーニーに組み込んだ垂直統合型眼科ケアエコシステムへのシフトを示しています。

特許トレンドは消費者向け電子機器チャンネルへの拡大を予測しており、Metaは視覚誘発電位を捉えるウェアラブルを出願し、Appleは眼球運動検出モジュールで追随しており、網膜電図市場のユーザーベースを膨らませる可能性のあるウェルネスアプリケーションを予兆しています。学術産業パートナーシップ(早稲田大学が国内センサースタートアップと共同開発する柔軟レンズ)は、大量スクリーニングを目的とした柔軟電極と使い捨てアレイのパイプラインを供給しています。全体として、競争上の成功は製造規模よりもエコシステムのオーケストレーション、ソフトウェアの粘着性、データリッチなサービス層に依存するようになっています。

網膜電図業界リーダー

CSO Italia

Metrovision

LKC Technologies

Neurosoft

Konan Medical USA Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Alconが LumiThera を買収し、ドライAMD向けFDA認可済みのValeda光生体調節システムを自社のラインナップに加えました。

- 2025年3月:米国眼科学会が網膜電図検査を糖尿病網膜症の推奨診療パターンに組み込み、ERGをガイドラインの地位に引き上げました。

- 2025年1月:CencoraがRetina Consultants of Americaの85%の株式をUSD 46億で取得し、標準化されたERG検査に依存する網膜サービスを統合しました。

- 2024年12月:EssilorLuxotticaがEspansione Groupの買収に合意し、ERGモニタリング網膜ケアに関連する光線療法デバイスを獲得しました。

- 2024年11月:FDAがLumiTheraのValeda光デリバリーシステムを認可し、ERGリンクエンドポイントを使用した最初の承認済みドライAMDデバイスとなりました。

世界の網膜電図市場レポートの範囲

レポートの範囲によると、網膜電図(ERG)は光刺激に対する網膜細胞の電気的応答を評価する信頼性の高い非侵襲的検査です。緑内障や糖尿病網膜症などのさまざまな眼疾患の診断に使用できます。

網膜電図市場は、タイプ、用途、地域によって区分されています。タイプ別では、市場は固定式網膜電図とポータブル網膜電図に区分されています。用途別では、市場は研究・開発と臨床使用に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 固定式網膜電図システム |

| ポータブル網膜電図システム |

| 全視野ERG |

| 多焦点ERG |

| パターンERG |

| 焦点ERG |

| 臨床診断 |

| 研究・創薬 |

| 術中モニタリング |

| 病院・クリニック |

| 眼科センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイス設計別 | 固定式網膜電図システム | |

| ポータブル網膜電図システム | ||

| 検査モダリティ別 | 全視野ERG | |

| 多焦点ERG | ||

| パターンERG | ||

| 焦点ERG | ||

| 用途別 | 臨床診断 | |

| 研究・創薬 | ||

| 術中モニタリング | ||

| エンドユーザー別 | 病院・クリニック | |

| 眼科センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の網膜電図市場の規模はどのくらいですか?

網膜電図市場規模は2026年にUSD 6,673万に達し、8.02%のCAGRで2031年までにUSD 9,823万に達すると予測されています。

最も速く成長しているデバイスタイプはどれですか?

ポータブル網膜電図プラットフォームは、三次病院以外のアクセスギャップに対応することで、10.01%のCAGRで成長をリードしています。

最も高い採用勢いを示すモダリティはどれですか?

多焦点ERGは、その局所的なマッピングが遺伝子治療モニタリングに不可欠であるため、10.14%のCAGRで最も速い普及を示しています。

最も強い拡大を記録している地域はどこですか?

アジア太平洋は、高齢化人口と眼科カバレッジの拡大により、2031年にかけて最も速い9.12%のCAGRを記録しています。

AIツールはERGの使用にどのような影響を与えていますか?

人工知能アルゴリズムは現在、自動化されたERG解釈において90%を超える感度を実現し、ターンアラウンド時間を短縮してポイントオブケアでの展開を可能にしています。

主要な市場リーダーは誰ですか?

LKC Technologies、Diagnosys、Roland-consult、およびCarl ZeissやEssilorLuxotticaなどの最近買収を積極的に行っているコングロマリットが、技術の深さとエコシステム統合によって市場を支配しています。

最終更新日: