契約管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

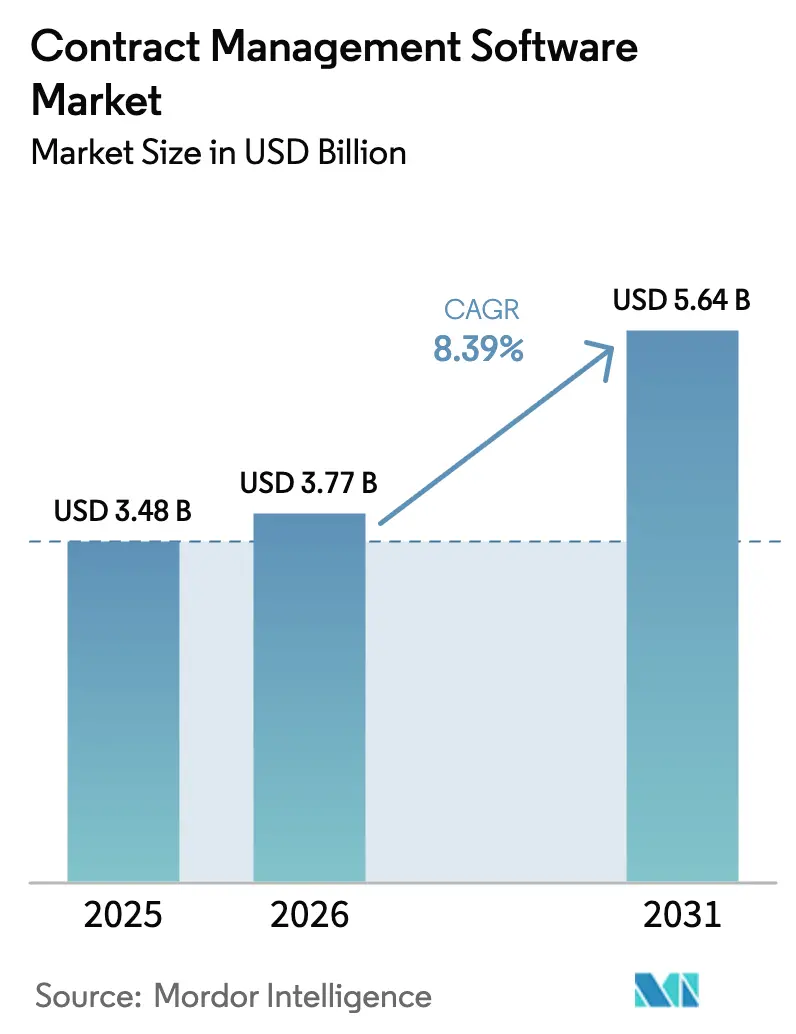

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

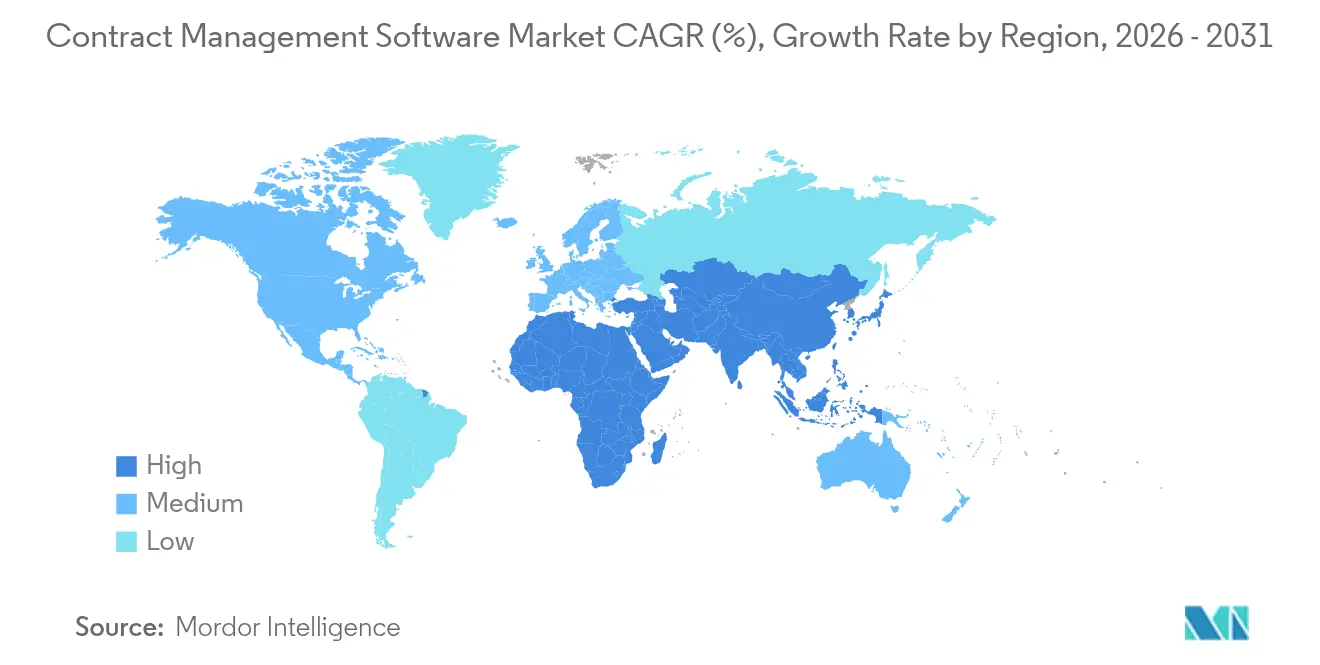

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約管理ソフトウェア市場分析

2026年の契約管理ソフトウェア市場規模は37億7,000万米ドルと推定され、2025年の34億8,000万米ドルから成長し、2031年には56億4,000万米ドルに達する見込みで、2026年から2031年にかけて8.39%のCAGRで成長しています。この上昇軌道は、厳格化する規制要件への対応、AIアナリティクスの統合、および電子署名ネイティブなワークフローを期待するリモートファーストの労働力を支援するために、企業が契約ライフサイクル全体をデジタル化していることに起因しています。成長はさらに、ESGに連動したサプライヤーマンデート、リスクスコアリングのための生成AIの主流化、およびクラウド導入の切り替え障壁を低下させるEUデータ法などの規制措置によって推進されています。競争力学は、企業がサイロを排除してリアルタイムで実用的なインサイトを引き出すために競い合う中、契約データをより広範なERP、CRM、SCMエコシステムに組み込む能力を持つベンダーに有利に働いています。

主要レポートのポイント

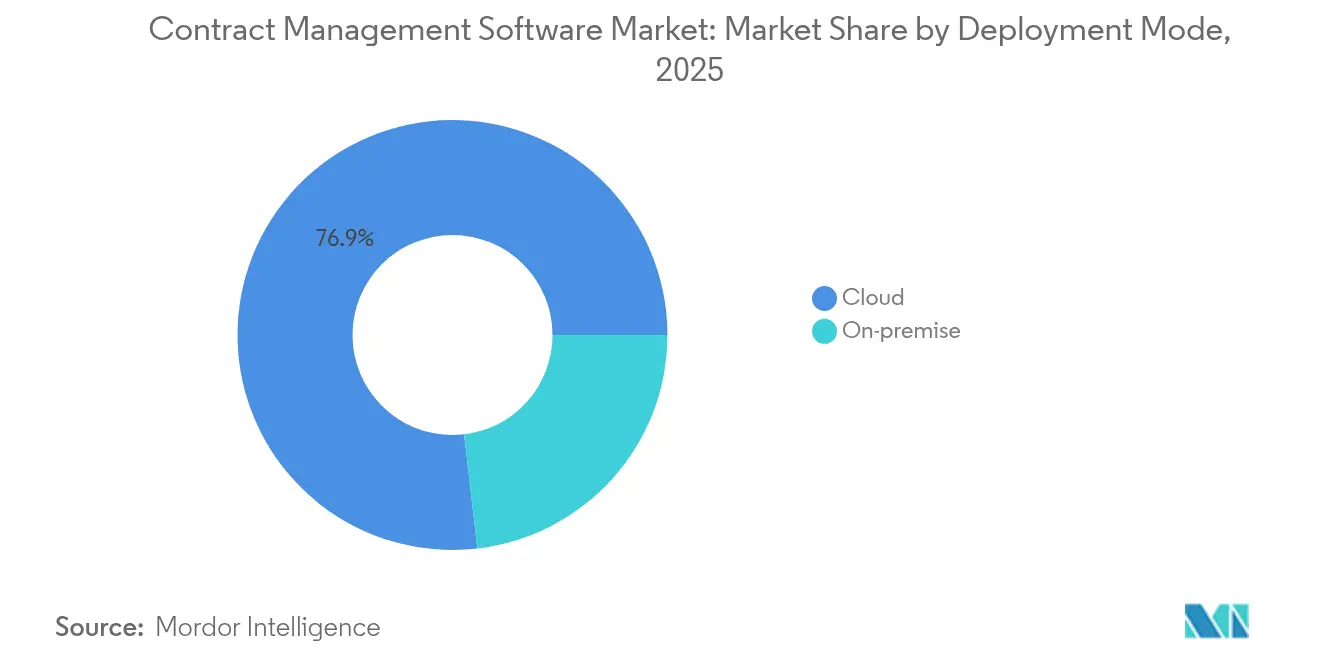

- 展開モード別では、クラウドソリューションが2025年の契約管理ソフトウェア市場シェアの76.85%を占め、オンプレミスプラットフォームは2031年までより緩やかな4.05%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に62.75%の収益を占め、サービスは2031年まで12.02%のCAGRで拡大しています。

- 契約タイプ別では、買い側契約が2025年の契約管理ソフトウェア市場規模の55.12%のシェアを占め、非商業契約は9.12%のCAGRで増加しています。

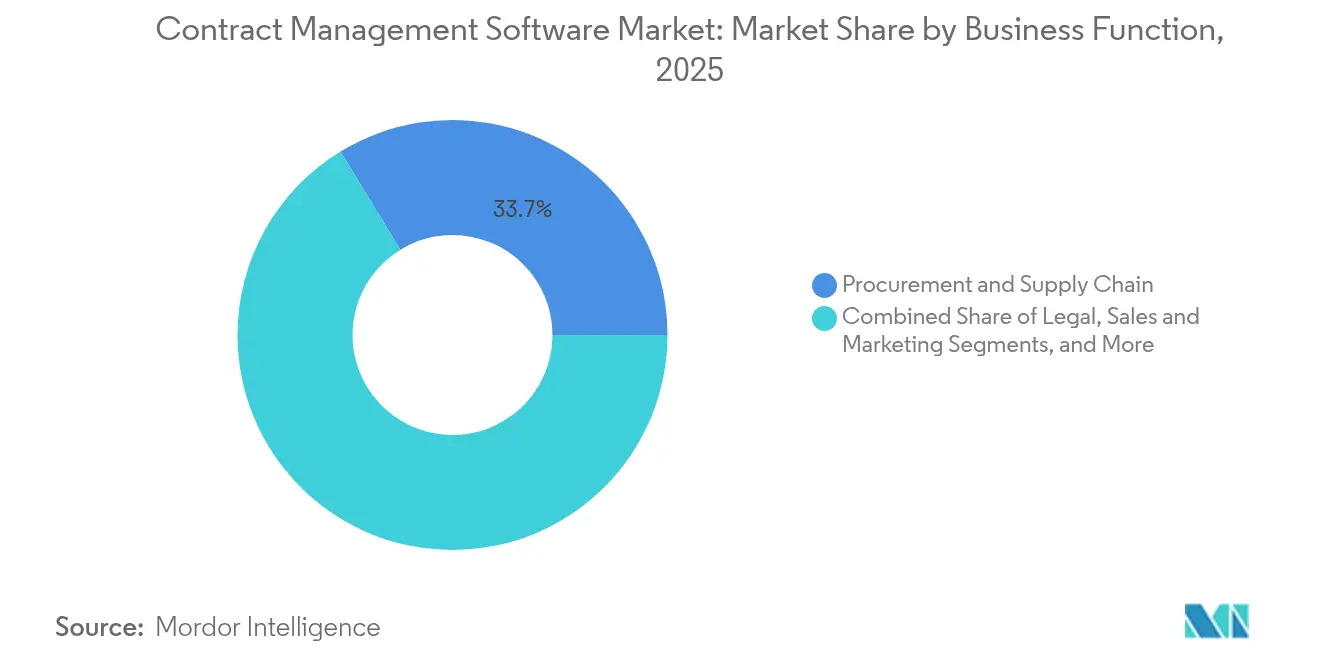

- ビジネス機能別では、調達・サプライチェーンが2025年に33.72%のシェアでトップとなり、法務部門は2031年まで最速の9.48%のCAGRを記録しています。

- 価格モデル別では、サブスクリプションプランが2025年の契約管理ソフトウェア市場規模の92.08%を占め、9.05%のCAGRで継続しています。

- 統合レベル別では、スタンドアロンシステムが2025年に66.05%のシェアを維持していますが、統合スイートは13.78%のCAGRで成長しています。

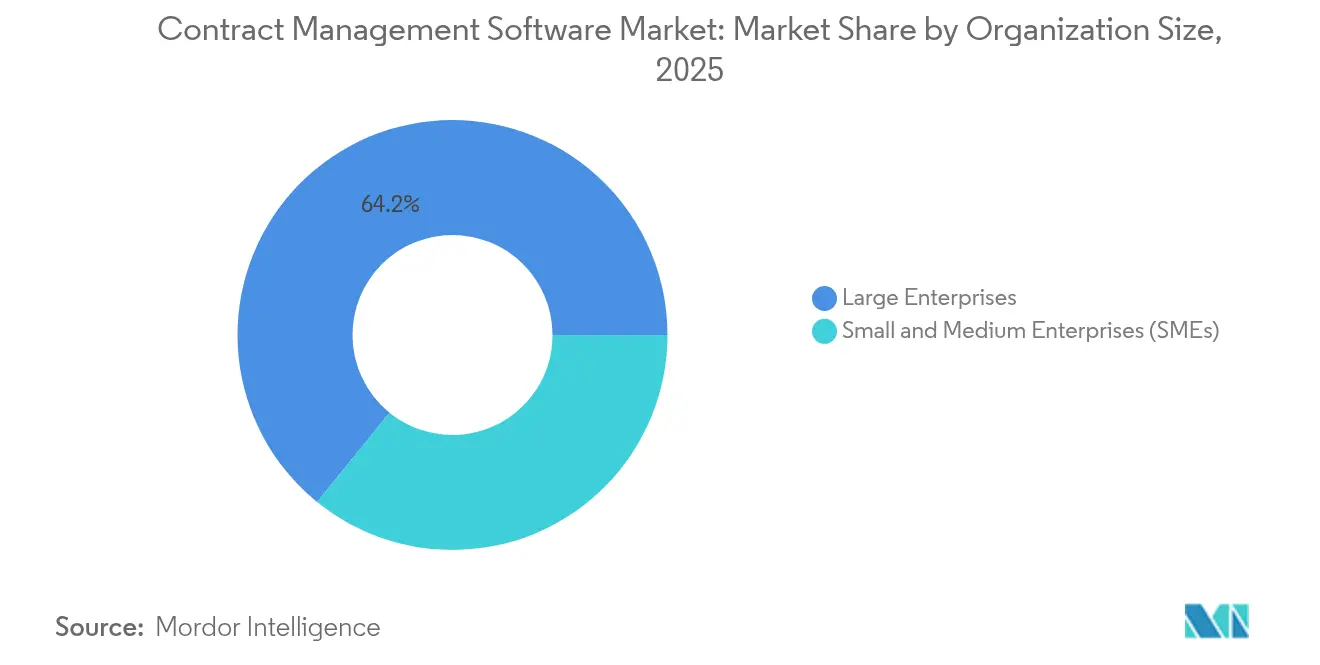

- 組織規模別では、大企業が2025年に64.15%のシェアを占めていますが、中小企業は13.02%のCAGRで拡大しています。

- エンドユーザー産業別では、IT・通信が2025年に18.22%の収益を生み出し、ヘルスケアおよびライフサイエンスが最高の10.76%のCAGRを示しています。

- 地域別では、北米が2025年の契約管理ソフトウェア市場シェアの41.05%を占め、アジア太平洋地域は2031年まで9.18%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル契約管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制産業全体における統合された買い側・売り側CLMに対する企業需要の急増 | +1.8% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| 北米におけるリスクおよび義務管理のためのAI対応契約アナリティクスへの急速な移行 | +1.5% | 北米中心、アジア太平洋地域への波及 | 短期(2年以内) |

| 電子署名ネイティブなCLM導入を推進するリモートおよびハイブリッドワークモデルの加速 | +1.2% | グローバル | 短期(2年以内) |

| 欧州での導入を促進するベンダーによる垂直特化型CLMテンプレートへの推進 | +0.9% | 欧州中心、他地域へ拡大 | 中期(2〜4年) |

| グローバル調達におけるESGに連動したサプライヤーコンプライアンスマンデートからの圧力の高まり | +0.8% | EUおよび北米での早期導入を伴うグローバル | 長期(4年以上) |

| アジア太平洋地域における切り替えコストを低下させる企業向けSaaSスイートとのCLM統合 | +0.7% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制産業全体における統合された買い側・売り側CLMに対する企業需要の急増

統合プラットフォームにより、組織はエンドツーエンドで義務と収益漏洩を監視し、デロイトの契約エクセレンス調査で強調された平均8.6%の価値損失ギャップを解消できます。[1]デロイト、「契約管理ライフサイクルROIの向上」、Deloitte.com 医師支払い透明化法の下でのヘルスケアなど、厳格な監督を受ける産業は、調達、法務、財務チームがペナルティが発生する前に重複する条項を検出できるよう、統合された可視性を優先しています。金融機関は、取引契約をオンボーディング文書と相互参照するために同じロジックを採用しています。この傾向はまた、監査人がパッチワーク状のリポジトリではなく単一の信頼できる情報源にアクセスするため、監査サイクルを短縮します。

北米におけるリスクおよび義務管理のためのAI対応契約アナリティクスへの急速な移行

生成AIは契約リポジトリを受動的なストレージから、免責事項のギャップ、更新トリガー、および不可抗力条項を数秒で強調表示する意思決定エンジンへと変革します。DocuSignのインテリジェント・アグリーメント・マネジメントプラットフォームは新たな基準を示しており、そのAIレビュー機能は2025年第4四半期に7億7,600万米ドルの収益に貢献し、アナリストの予想を上回りました。[2]CNBC、「DocuSignの株価が好決算とAI効果で14%急騰」、cnbc.com 日本の大企業もこの価値を実証しており、双日テックイノベーションはContract Oneを通じて年間7,000時間のアナリスト業務を削減しています。[3]PRタイムズ、「双日テックイノベーションがContract Oneで7,000時間削減」、prtimes.jp 現在、法務部門の55%のみが正式にCLMを採用しているに過ぎないため、未開拓の上昇余地は依然として大きいです。[4]フィナンシャル・タイムズ、「生成AIが契約管理にスポットライトを当てる」、ft.com

電子署名ネイティブなCLM導入を推進するリモートおよびハイブリッドワークモデルの加速

どこからでも働けるポリシーにより、電子署名は利便性から必須要件へと変わりました。署名を交渉フローに直接組み込むプラットフォームは、法務チームが個別のベストオブブリードツールを使い分ける際に生じるセキュリティギャップを回避します。DocuSignの160万顧客ベースは世俗的な需要を裏付けており、中小企業はオンプレミスサーバーなしで同等の厳格さにアクセスできるようになり、中小企業の導入における13.5%のCAGRを説明する一因となっています。

欧州での導入を促進するベンダーによる垂直特化型CLMテンプレートへの推進

欧州のプロバイダーは、ライフサイエンス試験、公益事業供給契約、および多言語GDPRプロビジョンのための業界固有の条項を組み込むことで差別化を図っています。Congaの2024年6月のローンチは、主要なCRMおよびERPスタックに連動したすぐに使えるテンプレートを提供し、ユーザー導入を加速させ、より高い切り替えコストを生み出しました。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIモデルの精度を妨げる断片化したレガシー契約データサイロ | -1.4% | 大企業に特に影響するグローバル | 中期(2〜4年) |

| 南米およびアフリカの第2層サプライヤーのデジタル成熟度の低さによる対応可能市場の制限 | -0.8% | 南米・アフリカ中心、グローバルへの波及効果 | 長期(4年以上) |

| 高度に規制された政府機関内の複雑な変更管理コスト | -0.6% | 北米およびEUに集中したグローバル | 長期(4年以上) |

| 中東・アフリカにおけるクロスボーダークラウドCLM展開を遅らせるデータ居住制限 | -0.4% | 中東・アフリカ中心、アジア太平洋地域への規制波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIモデルの精度を妨げる断片化したレガシー契約データサイロ

数十年にわたる非構造化PDFおよびスキャン画像が機械学習を妨げ、コストのかかる前処理を強いています。CongaのCEOは、合併後の企業がしばしば子会社全体にわたる常緑条項を見つけられず、収益を逃すリスクがあると指摘しています。日本企業はアーカイブを一括デジタル化することでこの問題を解決しており、日本石油輸送はTOKIUM(PRタイムズ)で1,000時間のデジタル化時間を削減しました。しかし、多くのグローバル企業は、AIが約束された価値を提供する前に、数年にわたるクリーンアッププロジェクトに直面しています。

南米およびアフリカの第2層サプライヤーのデジタル成熟度の低さによる対応可能市場の制限

高度なCLMプラットフォームを展開する多国籍企業は、下請業者が紙の書類に依存している場合、ネットワーク効果を享受できません。アジア開発銀行は、中央・西アジアにおけるMSME融資が平均してGDPのわずか9%であることを観察しており、低い技術導入を反映しています。アフリカの同様の地域では電子署名の普及が停滞し、企業は並行した手動ワークフローを維持せざるを得ず、プラットフォーム全体のROIを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウド展開は、データ法によりプロバイダーが30日以内の切り替えを義務付けるロックインへの懸念を取り除いたことで、2025年に76.85%の収益を占めました。クラウドソリューションの契約管理ソフトウェア市場規模は、8.32%のCAGRで2031年までに43億2,000万米ドルに達する見込みです。企業は合併時の契約急増を取り込むための弾力的なキャパシティを好み、シームレスなAPI接続が統合ワークフローを加速させます。

オンプレミスおよびハイブリッドモデルは、主権とエアギャップインフラが義務付けられている防衛・政府分野で継続しています。Unisonなどの専門ベンダーは、FedRAMPおよびITAR指令に準拠したセキュアなエンクレーブを調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが実装の成功を推進

ソフトウェアは2025年に62.75%のシェアを維持しましたが、組織がプロセスを調和させ、データを移行し、ユーザーをトレーニングするためにコンサルティングを必要とするため、サービスは12.02%のCAGRで上回っています。人材、プロセス、テクノロジーをカバーする実装は価値損失を約3%に抑えますが、ツールのみの展開では8%以上になります。

マネージドサービスにはAIモデルのチューニング、条項ライブラリのキュレーション、および継続的なコンプライアンス更新も含まれます。ベンダーは成果ベースのエンゲージメントをバンドルし、実装後の明確性を求めるCFOに響く測定可能なリスク軽減指標を保証しています。

契約タイプ別:非商業契約が戦略的重要性を獲得

調達チームが支出を管理するために価格、納品、品質条項に依存しているため、買い側文書は2025年に55.12%の収益を占めました。ESGおよび気候開示規則が文書化ニーズを高めるにつれ、内部およびポリシー主導の契約は9.12%でより速く成長しています。例えば、2024年5月のSEC気候規則はサプライチェーンへの影響に関する詳細な報告を要求し、内部監査の作業量を拡大しています。

売り側契約は経常収益にとって引き続き重要ですが、企業は再交渉時に相互依存関係が浮かび上がるよう、商業文書と内部文書の両方を統合検索に取り込むことが増えています。

ビジネス機能別:法務チームがデジタルトランスフォーメーションを推進

調達は2025年に33.72%のシェアを占め、大量のベンダー契約がそこに存在しています。しかし、法務チームはAIレビューツールが弁護士を手動の条項修正から解放するため、9.48%のCAGRで最速の導入速度をリードしています。このトレンドにより、弁護士は署名を追いかけるのではなくアナリティクスを解釈する戦略的アドバイザーへと昇格します。

営業部門はCLMをCPQと統合して見積もりから入金までのサイクルを数週間短縮し、財務部門は収益認識を自動化するために接続します。人事部門は雇用および秘密保持契約に同じエンジンを活用し、すべてのステークホルダーを単一のデジタルトラックに乗せています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格モデル別:サブスクリプションモデルがSaaS優位性を強化

サブスクリプション契約は92.08%で支配的であり、継続的な更新と予測可能な運用費予算化により、さらに上昇しています。サブスクリプション条件下の契約管理ソフトウェア市場規模は、2031年までに51億8,000万米ドルを獲得すると予想されており、クライアントが資本予算よりも段階的なシートを好む傾向を反映しています。

永続ライセンスは認証監査のために機能を凍結する必要がある機関で存続していますが、縮小するニッチを代表しています。

統合レベル別:統合ソリューションが企業ワークフローを変革

スタンドアロンツールは2025年に依然として66.05%の収益を占めていますが、企業がソーシング、計画、キャッシュシステム全体でデータを流通させることを求めるため、統合スイートは13.78%のCAGRで急増しています。6兆2,000億米ドルの商取引を処理したSAPのビジネスネットワークは、契約が調達アナリティクスに取り込まれる際に支出の可視性がどのように拡大するかを示しています。

統合オファリングはスウィベルチェア作業を削減し、行動の時点でポリシーを適用し、CFOに統合リスクダッシュボードを提供することで、測定可能なサイクルタイムの圧縮と監査準備を実現します。

組織規模別:中小企業がクラウドネイティブソリューションを採用

大企業は2025年に64.15%のシェアを占めていましたが、クラウドのフリーミアム層がインフラの障壁を取り除くにつれ、中小企業は13.02%でより速く成長しています。日本の記録的な数のスタートアップは、2025年度第4四半期に電子契約の問い合わせが157%急増し、主流への普及を示しています。

中小企業は、専任の法務スタッフなしに条項を自動分類し、更新アラートを送信するAI機能を高く評価しています。段階的な価格設定も支出を契約量に合わせ、CLMを固定費ではなく変動費に変えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが垂直特化をリード

IT・通信は、マルチベンダーエコシステムが強力なガバナンスを必要とするため、2025年に18.22%の収益を占めました。ヘルスケアおよびライフサイエンスは現在10.76%のCAGRで拡大しており、臨床試験契約および医師支払い透明化法報告のためのテンプレートが価値実現までの時間を短縮しています。

公益事業、BFSI、および政府はそれぞれ独自のコンプライアンスマトリックスを要求し、ベンダーが垂直アクセラレーターを構築することを促しています。このような特化は、汎用ツールへの移行にはコストのかかる再エンジニアリングが必要となるため、粘着性を強化します。

地域分析

北米は、複雑な訴訟リスク、SEC気候リスク申告、および契約追跡レイヤーを追加する連邦調達の更新により、2025年に41.05%の収益を占めました。クラウドの成熟度と調達のデジタル化がこの地域を先頭に保ち、GSAのAIセンター・オブ・エクセレンスが機関に契約ワークフローの近代化を促しています。公共部門の勢いは民間の垂直市場に波及し、自己持続的な導入ループを強化しています。

アジア太平洋地域は2031年まで9.18%のCAGRで最速の成長を遂げています。日本の大企業はAI抽出精度が98%に達したと報告しており、現地言語とフォーマットの課題が大規模に解決できることを証明しています。企業の97%を占める東南アジアの中小企業は、ブロードバンドと電子決済インフラが成熟するにつれ、手頃なSaaSアクセスを得ています。中国の製造基盤とインドのSaaSスタートアップが、クロスボーダー貿易のデジタル化を優先する政府の支援を受けてさらなる勢いを注入しています。

欧州は、2025年9月に施行されたデータ法がポータビリティを強制し、クラウドCLMへの信頼を高めることで、安定した需要を享受しています。GDPRは個人データ処理のための専門条項の推進を継続し、多言語契約テンプレートが汎欧州サプライチェーンで普及しています。DACHおよび北欧などのサブ地域は、ESG対応文書に依存する高度な製造業とグリーントランジションプログラムにより、平均以上の導入を示しています。

南米および中東・アフリカは依然として初期段階にあり、サプライヤーのデジタルギャップとデータ居住の懸念に妨げられています。しかし、クラウドデータセンターの普及と政府による電子署名法の公布により、勢いの兆しが現れています。オフライン対応のモバイルアプリを提供するベンダーは、これらのフロンティア機会に対して有利なポジションを占めています。

競争環境

約150〜200社のベンダーが競合していますが、統合が加速しています。DocuSignは2024年5月にAI条項分類能力を深化させるためにLexionを1億6,500万米ドルで買収しました。Icertisは、契約サマリーを数秒で作成する生成AIコパイロットを立ち上げた後、年間経常収益が2億5,000万米ドルを超えました。SAPはグローバルERPのフットプリントを活用してCLMをビジネスネットワークに組み込み、ソーシングから支払いまでの直接的なデータフローを確保しています。

戦略的焦点は以下に集中しています:

- AI精度:ベンダーは条項抽出のF値をベンチマークし、汎用モデルを上回るためにドメイン固有の大規模言語モデルを普及させています。

- 垂直的深度:プラットフォームはニッチなコンプライアンスワークフローを獲得するためにライフサイエンス、公益事業、公共部門のアクセラレーターをリリースしています。

- エコシステム統合:Salesforce、SAP、Microsoft DynamicsへのオープンAPIおよび認定コネクターが必須条件となっています。

言語、コンプライアンス、または価格のニュアンスが国内チャンピオンに有利に働くローカル市場では断片化が続いています。しかし、プライベートエクイティの関心は、5億米ドルから20億米ドルの間で評価されるCLM純粋プレイを標的とした買収の噂が繰り返されることで証明されるように、市場の縮小を示しています。AIロードマップや垂直モジュールに資金を提供できないベンダーは買収ターゲットになる可能性があり、市場の合理化を加速させています。

契約管理ソフトウェア業界リーダー

Zycus Inc.

ContractWorks, Inc.

Complinity Technologies Private Limited

Contract Logix, LLC

Concord, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SansanのContract Oneにより、SmartHRは月次契約業務を100時間以上削減し、東宝は19,000件のメディア契約を一元化することができました。

- 2025年5月:日本石油輸送がTOKIUMを導入し、契約デジタル化を1,000時間、年間管理を100時間削減しました。

- 2025年4月:ConPassがAI抽出精度98%を達成し、複数の大規模言語モデルによるフィールドカバレッジとセキュリティ強化を拡大しました。

- 2025年3月:DocuSignが2025年度第4四半期に7億7,600万米ドルの収益を計上し、AIの勢いを背景に通期収益を31億3,000万〜31億4,000万米ドルと見通しました。

- 2024年2月:Icertisが年間経常収益2億5,000万米ドルを超え、生成AIによる契約コパイロットを評価しました。

グローバル契約管理ソフトウェア市場レポートの範囲

契約管理ソフトウェア(CMS)は、作成から更新まで契約ライフサイクル全体を合理化し、タスクを自動化します。契約データを一元化・デジタル化することで、情報がアクセス可能かつ検索可能であることを保証します。このソフトウェアはビジネスコラボレーションを強化し、より効率的な契約作成と承認につながります。契約を管理するだけでなく、コンプライアンス機能を提供し、企業が契約上および規制上の義務を果たすことを支援します。ワークフローを自動化し、手動エラーを最小化することで、他のシステムとシームレスに統合し、効率性とデータ精度を向上させます。

本調査は、世界中のさまざまなプレイヤーによる契約管理ソフトウェアタイプの販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

契約管理ソフトウェア市場は、展開タイプ(オンプレミスおよびクラウド)、コンポーネント(ソフトウェアおよびサービス)、組織規模(大企業および中小企業(SME))、エンドユーザー産業(BFSI、政府、ヘルスケア、小売、製造、IT・通信、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| クラウド |

| オンプレミス |

| ソフトウェア |

| サービス |

| 買い側 |

| 売り側 |

| 非商業・内部 |

| 法務 |

| 営業・マーケティング |

| 調達・サプライチェーン |

| 財務・経理 |

| 人事・管理 |

| サブスクリプション(SaaS) |

| 一回限りのライセンス |

| スタンドアロンCLM |

| ERP・CRM・SCMスイートとの統合 |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 製造・自動車 |

| IT・通信 |

| エネルギー・公益事業 |

| その他(メディア、教育など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 契約タイプ別 | 買い側 | ||

| 売り側 | |||

| 非商業・内部 | |||

| ビジネス機能別 | 法務 | ||

| 営業・マーケティング | |||

| 調達・サプライチェーン | |||

| 財務・経理 | |||

| 人事・管理 | |||

| 価格モデル別 | サブスクリプション(SaaS) | ||

| 一回限りのライセンス | |||

| 統合レベル別 | スタンドアロンCLM | ||

| ERP・CRM・SCMスイートとの統合 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売・電子商取引 | |||

| 製造・自動車 | |||

| IT・通信 | |||

| エネルギー・公益事業 | |||

| その他(メディア、教育など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

契約管理ソフトウェア市場の現在の規模は?

市場は2026年に37億7,000万米ドルであり、8.39%のCAGRで2031年までに56億4,000万米ドルに達する見込みです。

市場をリードする展開モデルはどれですか?

クラウド展開は2025年に76.85%の市場シェアで支配的であり、プロバイダーの切り替えを簡素化する規制に支えられています。

この分野でサービスがソフトウェアよりも速く成長しているのはなぜですか?

サービスは12.02%のCAGRを記録しており、組織がプラットフォームの完全な価値を引き出すためにコンサルティング、データ移行、およびトレーニングを必要とするためです。

最も速く成長している地域はどこですか?

アジア太平洋地域は、デジタルトランスフォーメーションプログラムと中小企業の導入に牽引され、2031年まで9.18%のCAGRで拡大しています。

AI機能は契約管理をどのように変えていますか?

生成AIは現在、条項を抽出し、リスクにフラグを立て、更新を予測することで、法務チームが手動レビューから戦略的監督へと移行できるようにしています。

垂直特化型CLMソリューションへの需要を推進しているものは何ですか?

ヘルスケアや公益事業などの産業は、規制に準拠するために業界固有の条項とワークフローを必要としており、ベンダーがカスタマイズされたテンプレートを提供することにつながっています。

最終更新日: