中東EVディーラーシップ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

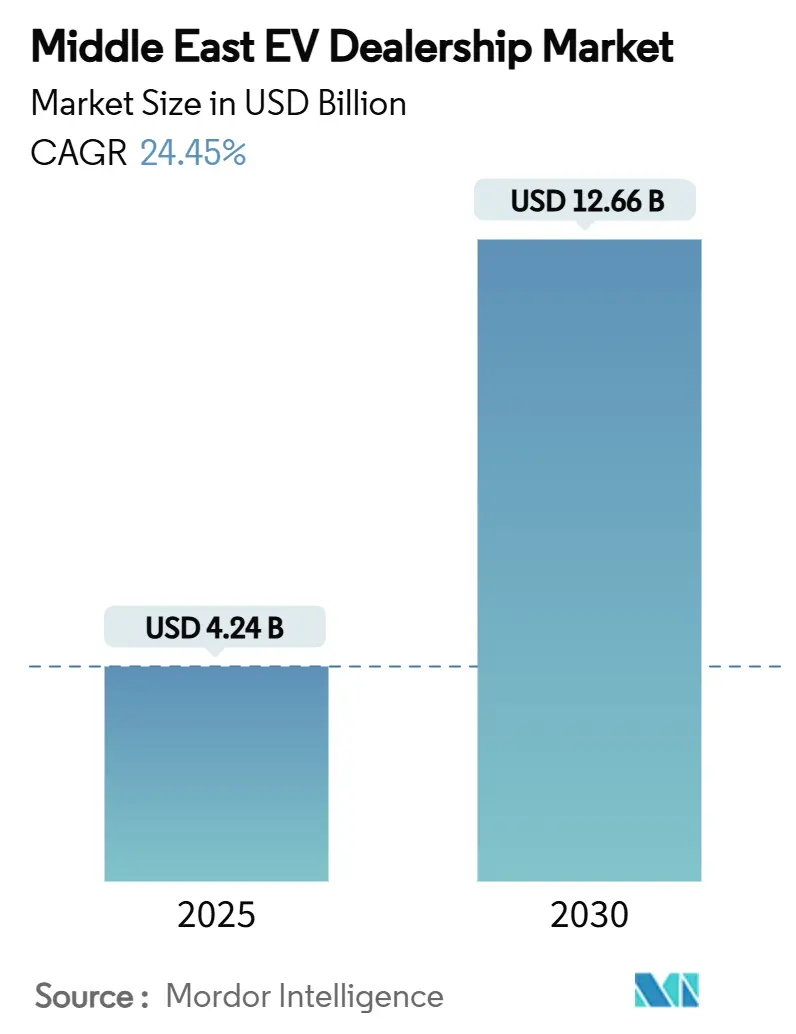

| 市場規模 (2025) | 4.24 十億米ドル |

| 市場規模 (2030) | 12.66 十億米ドル |

| 成長率 (2025 - 2030) | 24.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東EVディーラーシップ市場分析

中東EVディーラーシップ市場規模は2025年に40億2,400万米ドルと評価され、CAGRが24.45%で2030年までに126億6,000万米ドルに拡大すると予測されています。ソブリン投資ファンド、ビジョン主導の政策、急速な充電ネットワークの展開に後押しされ、中東EVディーラーシップ市場は先駆者段階から早期大衆普及段階へと急速に移行しています。政府のインセンティブが需要の下限を支え、OEM・ディーラー合弁事業が現地組立能力を強化してリードタイムを短縮しています。デジタル販売チャネルは急速に成長していますが、教育やアフターセールスサポートにおいて実店舗ショールームは依然として重要です。断片化した競争と独自の気候課題が、耐熱性バッテリー保証と統合充電サービスを提供できる小売業者に機会をもたらしています。

主要レポートのポイント

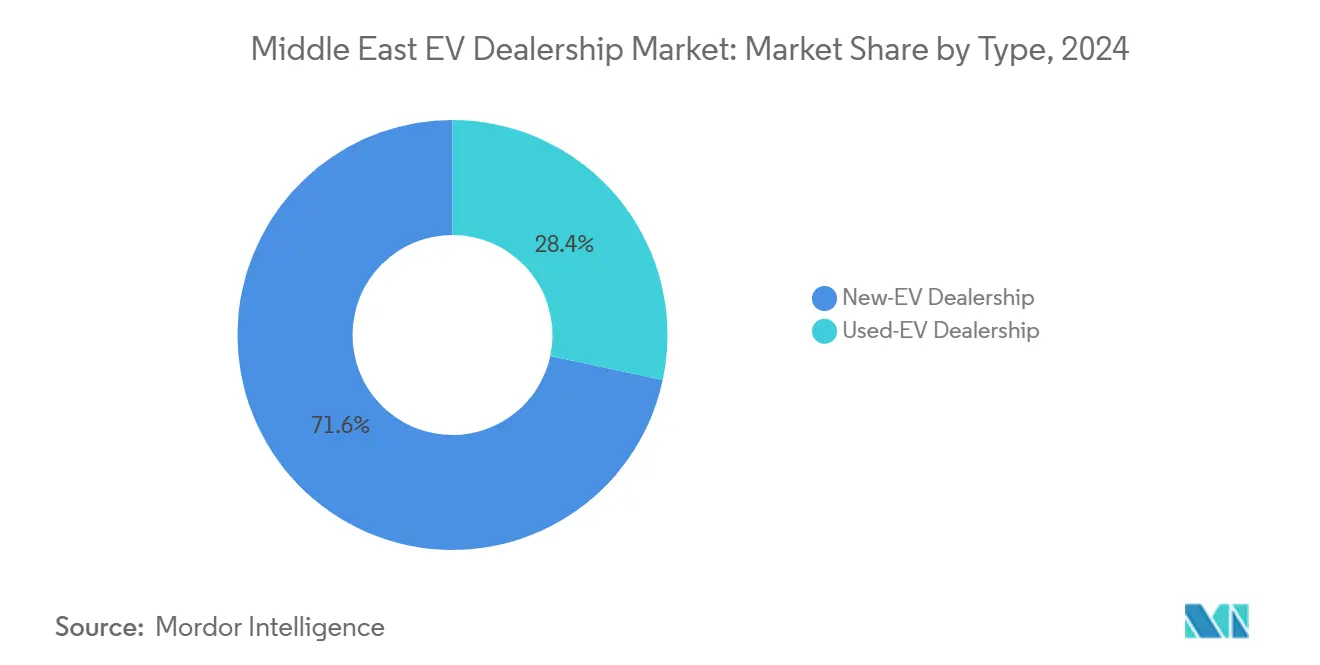

- タイプ別では、新車EVディーラーシップが2024年の中東EVディーラーシップ市場シェアの71.64%をリードし、中古車EVディーラーシップは2030年にかけてCAGR 29.44%で成長すると予測されています。

- 小売業者別では、フランチャイズネットワークが2024年の中東EVディーラーシップ市場シェアの66.52%を占め、非フランチャイズプラットフォームは2030年にかけてCAGR 33.36%で拡大する見込みです。

- 車両タイプ別では、乗用電気自動車が2024年の中東EVディーラーシップ市場規模の83.92%を占め、商用EVは2025年から2030年にかけてCAGR 32.32%で成長しています。

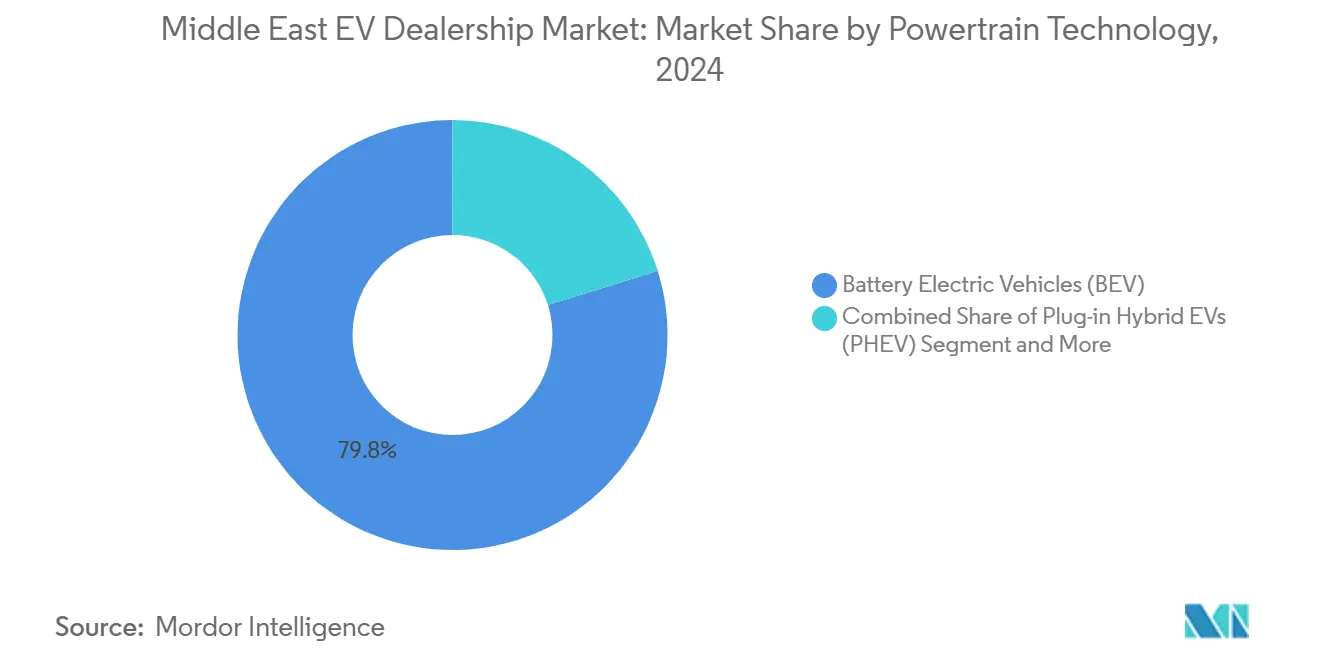

- パワートレイン技術別では、BEVが2024年の中東EVディーラーシップ市場シェアの79.83%を占め、FCEVは2030年にかけて最高のCAGR 40.66%を示すと予測されています。

- 販売チャネル別では、実店舗ショールームが2024年の中東EVディーラーシップ市場シェアの77.78%を維持し、オンラインプラットフォームは2030年にかけてCAGR 33.36%で拡大しています。

- 国別では、サウジアラビアが2024年に47.08%のシェアで首位を占め、UAEは2030年にかけて最速のCAGR 35.45%を記録すると予測されています。

中東EVディーラーシップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV重点財政インセンティブ | +5.2% | サウジアラビア、UAE、カタール、エジプト | 長期(4年以上) |

| 超高速充電器への投資 | +3.8% | サウジアラビア、UAE、クウェート、バーレーン | 中期(2〜4年) |

| 現地EV組立のための合弁事業モデル | +3.5% | サウジアラビア、UAE、エジプト | 長期(4年以上) |

| EV対応フリートテンダーの急増 | +2.9% | UAE、カタール、サウジアラビア、ヨルダン | 短期(2年以内) |

| グレーマーケットリスク | +1.8% | UAE、サウジアラビア、クウェート、オマーン | 中期(2〜4年) |

| 耐熱性バッテリー保証 | +1.3% | サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のEV重点財政インセンティブとビジョン主導の政策

エジプトの現金リベートとヨルダンのEV税率は、ディーラーの収益ストリームを安定させる構造的な需要の下限を生み出しています[1]「国家電気自動車政策」、UAE政府、u.ae。サウジアラビアのリヤド車両の30%を2030年までに電気自動車にするという要件などの政策は、ディーラーシップに在庫をゼロエミッションモデルへシフトさせることを義務付けています。UAEの国家電気自動車政策の下での長期的な政策の可視性により、小売業者は充電ベイと技術者トレーニングへの投資を正当化できます。カタールの2030年までのエコフレンドリーな公共交通機関計画は、政府フリートの機会を拡大します。しかし、財政予算の圧力により、ディーラーシップが補助金に過度に依存している場合、インセンティブの削減が数量予測を脅かす可能性があります。[2]「サウジアラビアの自動車産業:地域ハブになるための進歩」、サウジ通信社(SPA)、spa.gov.sa

超高速充電回廊への官民投資の急増

サウジアラビアのEVIQプログラムは2030年までに5,000基の急速充電器を目標とし、UAEは70,000基の充電ポイントを計画しており、航続距離への不安を軽減してディーラーシップの商圏を拡大しています[3]「EVグリーン充電器イニシアチブ」、ドバイ電力水道局、dewa.gov.ae。充電ハブ近くに位置するディーラーシップは来客数が多く、充電サブスクリプションを車両販売とバンドルできます。電力会社とのパートナーシップにより、ディーラーは充電料金収入を共有でき、自動車マージン以外の収入を多様化できます。アブダビの標準化された規制により、充電器を展開する小売業者の技術的複雑さが軽減されます。ただし、インフラの資本集約性は資金力のある既存企業に有利であり、統合を加速させる可能性があります。

現地EV組立のためのOEM・ディーラー合弁事業モデル

OEM・ディーラー合弁事業は現在、EVを現地で組み立てており、ディーラーシップの競争優位性を強化し、輸入への歴史的な依存を低減しています。ルシードの「サウジアラビア製」認証とCeerの現地コンテンツ協定は、合弁事業が政府調達の優先権を確保し、在庫回転を加速させる方法を示しています。組立の近接性により、ディーラーは強化された冷却システムなどのGCC気候適応を提供できます。エジプトの自動車戦略も同様の現地化された機会を示しています。ただし、資本需要により小規模事業者が排除される可能性があり、二層のディーラーシップエコシステムが生まれる可能性があります。

EV対応フリートテンダーの急増

EVディーラーシップは、フリートの電動化を推進する政府の政策のおかげで、予測可能な大量収益ストリームの恩恵を受けています。ドバイの政府フリートの30%電動化目標とカタールのエコ公共交通機関推進は、大規模な複数年契約を生み出しています。これらの取引は、ディーラーシップのキャッシュフローを平準化する定期的なサービスおよび部品収入をもたらします。ラストマイル配送の電動化は商用車需要を倍増させます。しかし、フリートテンダーは単位マージンが薄く、支払いサイクルが長いため、ディーラーの運転資本管理に課題をもたらします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 充電インフラの不足 | -2.1% | ヨルダン、レバノン、エジプト、トルコ、オマーン | 中期(2〜4年) |

| プレミアムEV価格対ICEパリティ | -1.7% | レバノン、ヨルダン、エジプト、トルコ | 長期(4年以上) |

| 技術者および部品スキルのギャップ | -1.2% | サウジアラビア、UAE、クウェート、バーレーン、カタール、オマーン | 中期(2〜4年) |

| 輸入主導のリードタイムの変動性 | -0.9% | UAE、サウジアラビア、カタール、クウェート、バーレーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地方都市における充電インフラの不足

アンマンやカイロなどの主要都市圏が充電インフラの状況を支配しており、EVディーラーシップが地方都市に拡大しようとする際に地理的な制約を課しています。その結果、これらのディーラーシップは地方都市への拡大を試みる際に障壁に直面しています。これらの地方の充電インフラの欠如は、販売ポテンシャルを低下させるだけでなく、顧客を引き付ける取り組みを複雑にします。主要ハブ以外の消費者はサービスアクセスの障壁に直面し、ディーラーシップのアフターマーケット収入を抑制します。政府の改修プログラムはまだ初期段階にあるため、小売業者は国内全体で効率的に拠点を拡大できません。

プレミアムな初期EV価格対ICEパリティ

高い定価は、エジプトとヨルダンの価格に敏感な購買者の普及を妨げています。バッテリーリースや総所有コスト融資の制限により、購買者は初期費用を優先させ、ICE車両の方が依然として安価です。不均一な関税制度は商用および乗用カテゴリー全体でセグメントの収益性を歪め、ディーラーの価格戦略を複雑にします。バッテリーコストが2027年以降にパリティに向けて低下するにつれて、ディーラーシップは中間的な手頃さのギャップを埋めるために運用コスト削減を強調する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:新車EVの優位性が市場の基盤を形成

新車EVディーラーシップは2024年の中東EVディーラーシップ市場シェアの71.64%を占め、初めての購買者が取引を支配する早期普及段階を示しています。OEMサポートプログラム、延長保証、魅力的な融資により、新車は裕福な都市消費者のデフォルトオプションとなっています。サウジアラビアにおけるルシードの現地組立は納期サイクルを短縮し、ディーラーシップが信頼を構築するGCC固有のカスタマイズを提供できるようにします。リヤドとドバイのフラッグシップショールームにおける在庫の深さは、電気モビリティがニッチではなく主流になったという認識を強化します。これらの要因は、競争の激化にもかかわらず、ディーラーシップの収益性を集合的に支えています。

規模は小さいものの、中古車EVチャネルはCAGR 29.44%で成長しており、2030年にかけて中東EVディーラーシップ市場規模を大幅に拡大させるでしょう。認定中古車プログラムとバッテリー健全性保証は残存価値への不安を軽減し、以前はICE車を選んでいた価格に敏感な購買者を引き付けます。UAEにおける廃車輸入禁止とヨルダンのフリーゾーンでの品質検査は消費者の信頼を高め、中古車在庫を供給するトレードイン活動を刺激します。デジタルマーケットプレイスは発見と融資を合理化し、従来のディーラー拠点を超えた地理的リーチを拡大します。

小売業者別:フランチャイズネットワークがデジタル変革に直面

フランチャイズ小売業者は、OEM支援の技術者トレーニング、部品パイプライン、コンプライアンスの専門知識のおかげで、2024年の中東EVディーラーシップ市場シェアの66.52%を保持しました。独占的なブランド権により、競争の激化にもかかわらずマージンを保護する協調マーケティングキャンペーンとボリュームリベートが可能になります。高電圧修理の認定を受けた集中型サービスセンターは、小規模な独立系業者が容易に複製できない顧客の粘着性を生み出します。政府フリートテンダーはしばしばフランチャイズ入札者を義務付け、チャネルの優位性をさらに強化します。これらの構造的優位性により、フランチャイズグループは充電ハブとショールーム改修への共同投資に必要な規模を持っています。

非フランチャイズプラットフォームはCAGR 33.36%で拡大しており、透明なオンライン価格と玄関先配送を好む購買者を獲得し、中東EVディーラーシップ市場規模を拡大しています。低い間接費と機動的な在庫調達により、これらの小売業者は特に大量の中国ブランドで従来のマークアップを下回ることができます。サードパーティサービスプロバイダー、モバイルメカニック、サブスクリプションベースのメンテナンスプランとのパートナーシップは、かつて信頼性を妨げていたアフターセールスのギャップを埋めます。オムニチャネルの習慣が定着するにつれて、フランチャイズと非フランチャイズのモデルは、デジタルリサーチとショールーム検証を融合したハイブリッド小売体験に収束しています。

車両タイプ別:商用セグメントが成長エンジンとして台頭

乗用電気自動車は2024年の中東EVディーラーシップ市場規模の83.92%を占め、消費者インセンティブとハッチバック、セダン、SUVカテゴリーにわたるモデルの多様化の恩恵を受けています。エジプトの現金リベートとヨルダンの輸入関税引き下げにより、主流の購買者を引き付けるのに十分なほど取得コストが低下しています。UAEにおける広範な公共充電器のカバレッジは日常的な使用ケースを簡素化し、都市通勤者の普及を強化しています。早期採用者の高い社会的可視性はEV所有をさらに正常化し、口コミの紹介を加速させます。ディーラーシップは試乗イベントとホーム充電器バンドルオファーを活用して関心を販売に転換します。

商用EVは現在少数派ですが、CAGR 32.32%で加速しており、中東EVディーラーシップ市場シェア内で乗用車のリードを徐々に侵食するでしょう。電気バスとタクシーの政府調達は、性能と残存価値を検証するアンカー契約を提供します。フリートオペレーターは予測可能な運用コストのためにEVを好み、ディーラーが定価比較ではなく総所有コスト削減を提案できるようにします。サービス契約、テレマティクスサブスクリプション、一括充電ソリューションは、収益の変動性を平準化する定期的な収益ストリームを生み出します。フリート管理の専門知識に早期投資する小売業者は、この高成長・高マージンセグメントを獲得する立場に自らを置きます。

パワートレイン技術別:BEVの優位性にもかかわらず水素が台頭

バッテリー電気自動車(BEV)は、バッテリーコストの低下と充電回廊の密度増加に支えられ、2024年の中東EVディーラーシップ市場シェアの79.83%を占めました。OEMのラインナップはマイクロカーからプレミアムSUVまで及び、ディーラーに多様な予算に対応する幅広い価格帯を提供しています。サウジアラビアの350kWステーションでの30分未満の急速充電時間は、都市間ドライバーの航続距離への不安を軽減します。ホーム充電器に対する電力会社のインセンティブは、郊外世帯のBEV普及をさらに促進します。このエコシステム効果により、BEVはほとんどの個人購買者のデフォルトの選択肢として定着しています。

燃料電池電気自動車(FCEV)は最高のCAGR 40.66%を示し、水素充填ステーションが貨物回廊に沿って展開されるにつれて、中東EVディーラーシップ市場規模に選択肢を追加しています。短い充填時間と長い走行距離は、バッテリーの熱管理が複雑な高温砂漠気候で運用する物流フリートと政府機関に魅力的です。グリーン水素生産へのソブリン投資は予測燃料コストを低下させ、生涯経済性を改善します。パイロットリースを通じた早期のディーラー参加は、より広い市場普及に先立ってサービスのノウハウを構築します。プラグインハイブリッドは移行期のオファリングとして機能しますが、メンテナンスの複雑さと政策インセンティブの少なさからニッチにとどまっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:デジタル変革が加速

実店舗ショールームは依然として2024年の中東EVディーラーシップ市場シェアの77.78%を生み出しています。これは、高額購入が触覚的な検査、試乗、個人相談の恩恵を受けるためです。モールや自動車メガシティのフラッグシップストアはブランド体験センターとしても機能し、初めての購買者に充電エチケットと保証カバレッジについて教育します。社内ファイナンスデスクは信用承認を迅速化し、純粋なデジタル体験に共通する離脱率を低下させます。EV認定技術者が配置されたサービスベイは、バッテリー健全性チェックとソフトウェアアップデートのための繰り返し訪問を促進します。これらの物理的なタッチポイントはブランドロイヤルティを強化するコミュニティハブを生み出します。

オンラインプラットフォームはCAGR 33.36%で拡大しており、地理的障壁を取り除き取引タイムラインを短縮することで中東EVディーラーシップ市場規模を拡大しています。AI駆動のコンフィギュレーターにより、購買者は総所有コストシナリオをリアルタイムで視覚化でき、初期価格への懸念に対応します。エンドツーエンドのeコマースフローは、下取り評価、融資承認、保険、登録を統合し、数日以内に車両を玄関先に届けます。GCC VINアップロード規制への準拠はセキュアなAPIを通じて自動化され、潜在的なボトルネックをシームレスなバックオフィスルーティンに変えます。接続性が向上し消費者の信頼が高まるにつれて、主要なディーラーはバーチャルストアフロントとコンシェルジュ配送およびモバイルサービスを融合させ、すべての人口層を満足させるオムニチャネル体験を提供しています。

地理的分析

サウジアラビアは2024年の市場価値の47.08%を占め、ビジョン2030の政策と年間15万5,000台の生産能力を持つ現地組立工場への公共投資ファンドの支援に支えられています。強力なソブリン資金調達がインフラプロジェクトのリスクを軽減し、リヤド、ジェッダ、ダンマームクラスター全体でのディーラーシップ展開を加速させます。国内製造による在庫の優位性は輸入関連の遅延を抑制し、物流コストを削減してディーラーマージンを強化します。

UAEは最も急成長している地域であり、国家電気自動車政策が50%の普及を目標とし7万基の公共充電ポイントに資金を提供する中、2030年にかけてCAGR 35.45%を記録しています。高い一人当たり所得と有利なローン条件が消費者の購買力を高め、観光関連のレンタルフリートが追加の需要を生み出しています。カタール、クウェート、バーレーンは第二層の成長圏を形成しており、政府フリートの電動化目標が基本需要を確保していますが、人口が少ないため複数国にまたがるディーラーシップ戦略が必要です。

レバント市場は異質なダイナミクスを示しています。ヨルダンはEV税率10%の下で中国ブランドの強固な普及を享受していますが、レバノンの経済的制約が普及を遅らせています。エジプトの5万エジプトポンドのインセンティブはカイロ・アレクサンドリアの販売を後押ししていますが、地方都市における充電ネットワークの不足が全国展開を制限しています。トルコの製造基盤は輸出ポテンシャルを提供していますが、通貨の変動性が即時のディーラーシップ投資を抑制しています。オマーンのUAE充電回廊への近接性は成長の波及効果をもたらしていますが、政治的安定と所得水準が長期的なスケーラビリティを決定するでしょう。

競争環境

中東EVディーラーシップ市場は断片化した競争を示しており、市場が自動車小売に典型的なより高い集中比率に向けて成熟するにつれて、新規参入者にとってのホワイトスペースの機会と統合の可能性を生み出しています。残りは地域コングロマリットと新興デジタルプラットフォームに分割されています。ルシードのサウジアラビアとのパートナーシップのような合弁事業による組立取引は、サプライチェーンの統合が新規参入者を迅速に意味のあるシェアポジションに押し上げる方法を示しています。

戦略的パターンは技術統合とサービス差別化を強調しています。リーダー企業は、GCCの耐熱要件に合わせた超高速充電器、モバイルメンテナンスバン、技術者認定プログラムに投資しています。AIベースの在庫計画から没入型オンラインコンフィギュレーターまでのデジタル投資は、既存企業が純粋なeコマース参入者に対抗するのに役立ちます。

国際OEMは市場投入スピードのためにますます現地パートナーを選択しています。VinFastとAl Tayer Motorsの間、およびXPengとAG Autoの間の最近の提携は、確立された流通と規制のノウハウの価値を示しています。EVインフラの資本集約性は資金力のある既存企業に有利ですが、急成長するオンラインプラットフォームは物理的なサービス拠点を求めるにつれて統合の波を触媒する可能性があります。

中東EVディーラーシップ産業のリーダー企業

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Electromin

VinFast – Al Mana Holding

Lucid Motors KSA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ceerは2026年の発売に向けて、80%以上の現地サプライヤーとともに55億サウジアラビアリヤル(14億米ドル)相当の11件の契約に署名しました。

- 2024年11月:PURE EVはArva Electricと提携し、2年間で中東およびアフリカ全域に5万台の二輪車を納入します。

- 2024年10月:VinFastとAl Tayer Motorsがドバイのダウンタウンに初のUAEディーラーシップをオープンしました。

中東EVディーラーシップ市場レポートの範囲

| 新車EVディーラーシップ |

| 中古車EVディーラーシップ |

| フランチャイズEV小売業者 |

| 非フランチャイズEV小売業者 |

| 乗用電気自動車 |

| 商用電気自動車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| 燃料電池EV(FCEV) |

| オンラインプラットフォーム |

| 実店舗ショールーム |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| イスラエル |

| ヨルダン |

| レバノン |

| エジプト |

| トルコ |

| その他の中東 |

| タイプ別 | 新車EVディーラーシップ |

| 中古車EVディーラーシップ | |

| 小売業者別 | フランチャイズEV小売業者 |

| 非フランチャイズEV小売業者 | |

| 車両タイプ別 | 乗用電気自動車 |

| 商用電気自動車 | |

| パワートレイン技術別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) | |

| 燃料電池EV(FCEV) | |

| 販売チャネル別 | オンラインプラットフォーム |

| 実店舗ショールーム | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| イスラエル | |

| ヨルダン | |

| レバノン | |

| エジプト | |

| トルコ | |

| その他の中東 |

レポートで回答される主要な質問

2030年の中東EVディーラーシップ市場の予測値はいくらですか?

CAGR 24.45%を反映して、2030年までに126億6,000万米ドルに達すると予測されています。

現在最大のシェアを持つ国はどこですか?

サウジアラビアがビジョン2030の政策に後押しされ、2024年の販売の47.08%でリードしています。

最も急成長しているセグメントはどれですか?

交替サイクルが始まるにつれて、中古車EVディーラーシップがCAGR 29.44%で拡大しています。

オンライン販売チャネルはどのくらいの速さで拡大していますか?

オンラインプラットフォームはCAGR 33.36%で成長していますが、実店舗はまだ77.78%のシェアを保持しています。

FCEVはシェアが低いにもかかわらずなぜ注目を集めているのですか?

計画された水素回廊が重量物輸送および長距離用途を支援するため、FCEVはCAGR 40.66%を示しています。

首都以外での主要なインフラ上の制約は何ですか?

地方都市における充電ネットワークの不足がディーラーシップの拡大ポテンシャルとサービスアクセシビリティを低下させています。

最終更新日: