エジプト建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

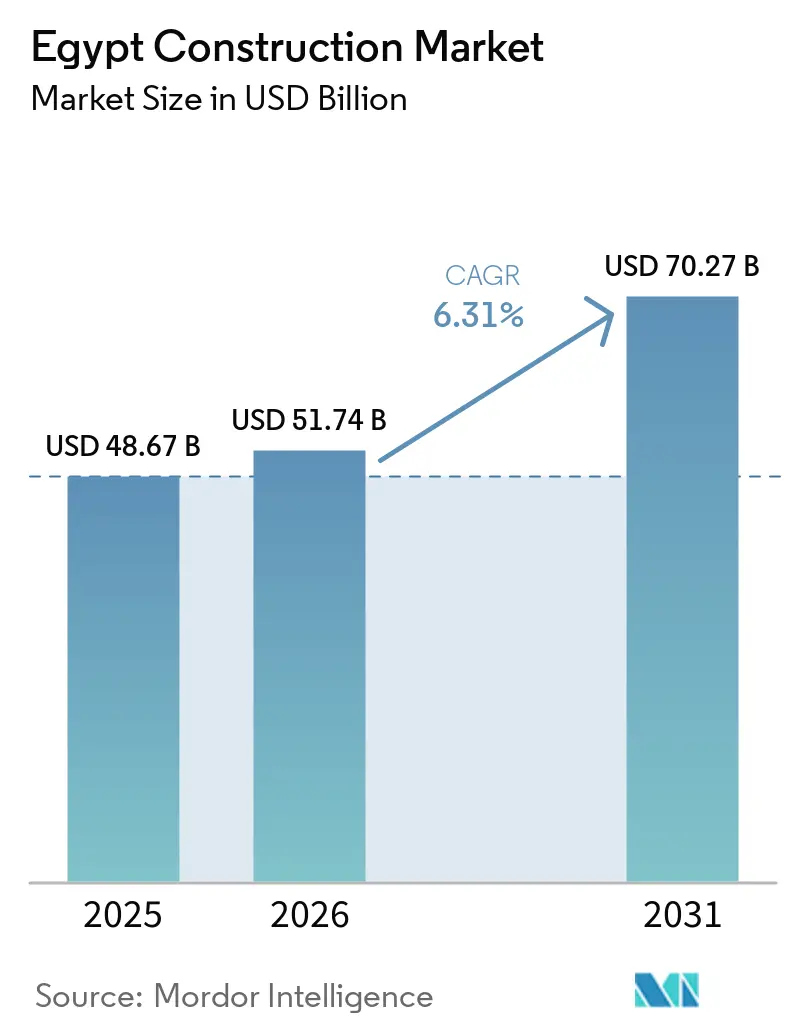

| 基準年の市場規模 (2025) | 48.67 十億米ドル |

| 市場規模 (2026) | 51.74 十億米ドル |

| 市場規模 (2031) | 70.27 十億米ドル |

| 成長率 (2025 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト建設市場分析

エジプト建設市場の規模は、2025年の486億7,000万米ドル、2026年の517億4,000万米ドルから、2031年までに702億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.31%の年平均成長率を記録すると予測されています。成長の基盤となっているのは、都市、交通、エネルギー、水資産への大規模な公共投資であり、複数年にわたるプロジェクトパイプラインを支え、戦略的産業ゾーンへの外国資本を引き付けています。ゴールデンライセンスなどの手段を通じた規制の合理化や成熟しつつあるPPPフレームワークは、民間参加者の参入障壁を徐々に低下させ、複雑なプロジェクトの承認を加速させています。大手建設業者とテクノロジー対応コンソーシアムを中心に実行能力が集約されており、グリーンビルディング、デジタルツイン、安全要件を大規模に満たす能力を有しています。通貨の安定と外貨建て融資へのアクセスは、建設業者のマージンを保護し、輸入依存型サプライチェーン全体で予測可能な納期スケジュールを維持するために不可欠です。[1]https://www.imf.org/en/home

レポートの主要ポイント

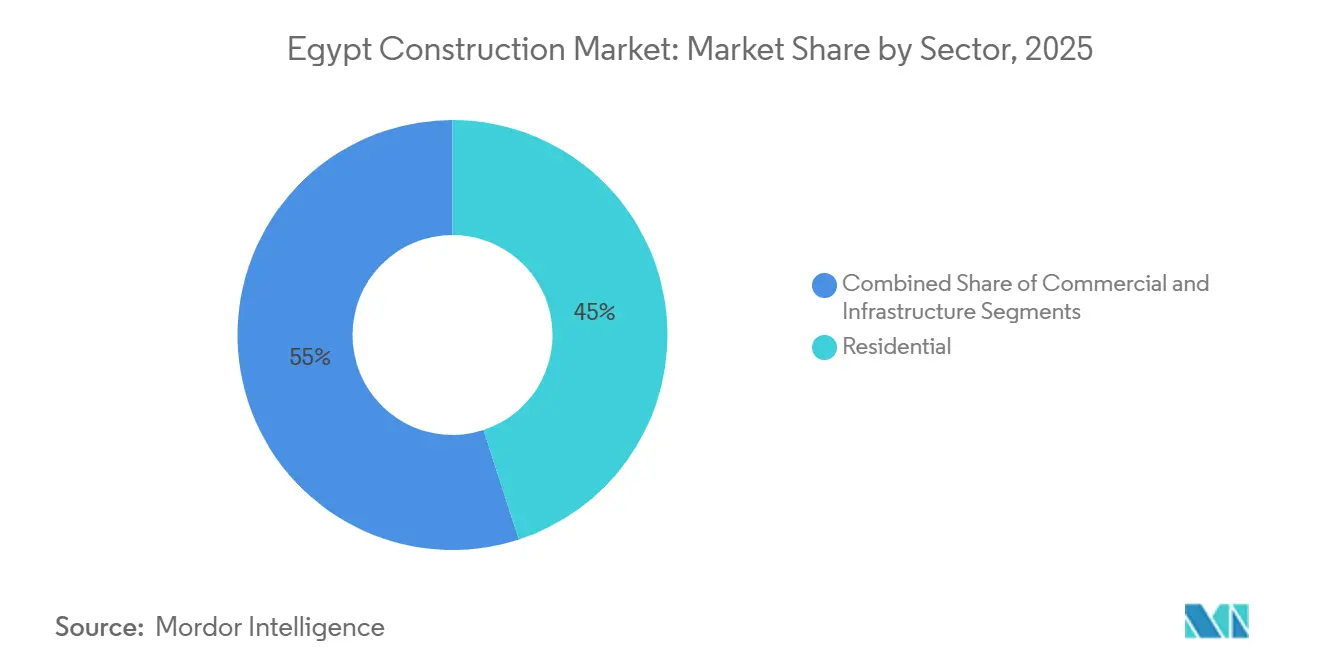

- セクター別では、住宅が2025年の活動の45%のシェアでトップとなり、インフラは2031年にかけて9.2%の年平均成長率で最も速い成長を記録すると予測されています。

- 建設タイプ別では、新規建設が2025年の総量の92%を占め、リノベーションは2031年にかけて8.6%の年平均成長率で拡大する見込みです。

- 建設工法別では、従来型現場施工が2025年に90%のシェアを維持し、現代的建設工法は2031年にかけて11.1%の年平均成長率で進展しています。

- 投資源別では、公共セクターが2025年に市場の72%を占め、民間資本は2031年にかけて9.9%の年平均成長率でより速く成長しています。

- 地域別では、大カイロが2025年の活動の48%を占め、2031年にかけて9.1%の年平均成長率で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の都市拡張およびスマートシティ構想の普及 | +2.3% | 全国規模、大カイロ、新行政首都、ケナ、新マンスーラ、ダミエッタに集中 | 中期(2〜4年) |

| 脱炭素化目標に牽引されたエネルギーインフラの急速な成長 | +1.8% | 全国規模、スエズ湾、アスワン、ナガア・ハンマーディ、スエズ運河経済特区ポートサイドに集中 | 長期(4年以上) |

| 連結性と地域貿易を強化する複合輸送ネットワークの拡大 | +1.5% | 全国回廊、大カイロ、アレクサンドリア、上エジプト軸 | 中期(2〜4年) |

| 国家融資およびPPPモデルに支えられた手頃な価格の住宅および中間所得層向け住宅への需要増加 | +1.2% | 大カイロ、ギザ、衛星都市、沿岸リゾート | 短期(2年以内) |

| 戦略的提携を通じた産業ゾーン、物流、インフラへの外国投資の増加 | +1.2% | スエズ運河経済特区、西カンタラ、新行政首都、ラス・エル・ヘクマ、北海岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の都市拡張およびスマートシティ構想の普及

580億米ドル規模の新行政首都を中心とする24の次世代都市の全国プログラムが、大規模な都市資産の計画、資金調達、実施の方法を再定義しています。新行政首都のフェーズ1は、中核的な政府施設、グリーンリバーパークの骨格、地区サービスとともに2025年にほぼ完成し、ユーティリティと運営のためのデジタル対応基準を確立しました。新都市コミュニティ局は、グリーンビルディングのインセンティブを2026年5月まで延長し、主要な新規開発全体にグリーンシティ基準を適用する2026年6月の義務化を設定しており、省エネ設計と検証済みパフォーマンス指標への移行を加速させています。首都でChina State Constructionが採用したモジュール式高層システムは、従来工法と比較してスケジュールを6か月短縮し、大規模なオフサイト製造の時間的・コスト的メリットを実証しました。建設契約の摩擦を軽減するため、EBRDが支援するエジプトプロジェクト準備ファシリティが2025年9月に立ち上げられ、入札前の実現可能性と法的構造を改善する一方、ゴールデンライセンス制度は承認を統合することで戦略的プロジェクトの許可を迅速化し、2025年3月までに29件の付与を実現しました。デジタル要件が高まる中、BIMの習熟度と統合プロジェクト管理能力を持つ建設業者が主要案件を獲得しており、これらの能力を持たない中小企業は下請け業者の役割や仕様が軽い地方都市のプロジェクトへとシフトしています。[2]https://www.sis.gov.eg/

脱炭素化目標に牽引されたエネルギーインフラの急速な成長

エジプトは2030年までに電力発電量の42%を再生可能エネルギーから賄うことを目標としており、スエズ運河経済特区における産業規模の電解槽、海水淡水化、輸出ターミナルを概説する国家低炭素水素戦略によって支援されています。Scatecは2025年6月にナガア・ハンマーディでの多段階太陽光・蓄電複合施設の資金調達を完了し、最初のトランシェは主権保証に裏付けられた25年間の電力購入契約のもと2026年に商業運転を開始する予定であり、ユーティリティ規模の建設に向けた資金調達可能な構造を示しています。AMEA Powerは2025年12月にアスワンで600MWhの蓄電設備を備えた1GWの太陽光発電施設の建設を開始し、2026年の稼働を目標としており、ラス・ガレブのアムネット風力発電やACWA Powerのスエズ風力プロジェクトとともにパイプラインに加わっています。海水淡水化能力は産業と都市の両方に対する戦略的ヘッジとして拡大しており、フェーズIの投資により2050年に向けた長期目標に向けて大幅な日産量がオンラインになり、EPC、土木、バランス・オブ・プラント工事において持続的な機会を創出しています。エジプト・サウジアラビア間の3GW容量の電力相互接続線は、マイルストーンの遅れにもかかわらずエジプトのハブ構想を前進させており、2025/2026年度の電力・再生可能エネルギーセクターへの公民合計28億米ドルの資本配分は、実施に向けた継続的な予算支援を示しています。ISO 50001やIEC 62446などの成文化された基準が事前資格審査と試運転を形成しており、認定システムと訓練された人材を持つ建設業者への受注が傾いています。[3]

連結性と地域貿易を強化する複合輸送ネットワークの拡大

主要な都市部と観光地を結ぶ2,000キロメートルの高速鉄道幹線の工事が進行中であり、実績ある鉄道、信号、システム統合の専門知識を持つコンソーシアムによって実施されています。大カイロのモノレールは段階的な運行を開始し、ピーク時の移動時間を短縮して駅周辺の複合用途開発を促進しており、メトロ3号線の2024年1月の延伸では6駅が追加され旅客輸送能力が向上しました。アレクサンドリアのアブ・キール回廊の電気メトロへの転換は、沿岸軸のエネルギー効率とサービス信頼性を向上させるプロジェクト管理契約を通じて進展しています。上エジプトでは、農業地帯、工業団地、観光地を国家回廊と結ぶ最近のプログラムで3,000キロメートル以上の新規・改良道路が整備されました。東ポートサイドの港湾能力は2025年11月に5億米ドルの投資を通じて220万TEUが拡張され、自動化と電動ヤード機器によりスループットと環境性能が向上しました。新スエズ運河自動車ターミナルはロールオン・ロールオフと処理能力を追加し、スエズ運河経済特区のインセンティブと世界的な港湾セキュリティ基準に沿った輸出志向の組立プラットフォームを可能にしています。

国家融資およびPPPモデルに支えられた手頃な価格の住宅および中間所得層向け住宅への需要増加

2025年5月までに65万戸の国家支援型手頃な価格の住宅が引き渡され、補助金付き住宅ローン金利3%により低所得世帯のアクセスが拡大し、交通・雇用拠点近くのエントリーレベル開発の需要リスクが軽減されました。デベロッパーの参加は広がりと深みを増しており、大手販売業者は2025年上半期に133億米ドルの取引を記録し、柔軟な支払いプランと国内外の購入者に訴求するブランド主導のコミュニティによって支えられています。住宅価格は2025年を通じて上昇し、デベロッパーは高金利環境での流動性管理と回収加速のために現金割引を活用しました。国境を越えた需要が強まり、外国人・在外エジプト人購入者が2025年の販売の相当部分を占め、改善された法的保護とパイプラインのデジタル化プロセスにより不動産輸出収入が15億米ドルに達しました。住宅ローンの新規組成は2025年最初の5か月間で3億4,000万米ドルに増加しましたが、総取引に占める割合は依然として小さく、検討中の段階的補助金モデルを通じた中間所得層セグメントにおける政策主導の拡大余地を示しています。2025年法律第165号は固定賃料からの多年にわたる移行を開始しており、家主とデベロッパーが時間をかけて賃貸物件を再配置するにつれて、リノベーション活動と新たな手頃な価格の供給を促進する可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入依存型サプライチェーンと建設業者の収益性に影響を与える持続的な通貨変動 | -0.9% | 全国規模、輸入依存セクター(鉄鋼、機器、特殊材料)で深刻 | 短期(2年以内) |

| プロジェクトパイプラインを遅延させる土地登記、許認可、承認における構造的な官僚的遅延 | -0.6% | 全国規模、都市部の県(カイロ、アレクサンドリア、ギザ)でより深刻 | 中期(2〜4年) |

| 品質とスケジュールを妨げる高需要専門分野における慢性的な熟練労働力不足 | -0.5% | 全国規模、インフラおよび産業建設への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入依存型サプライチェーンと建設業者の収益性に影響を与える持続的な通貨変動

2024年の通貨切り下げと為替レートのリセットにより、輸入材料・機器の現地通貨コストが上昇し、固定価格契約のマージンが圧縮され、プロジェクトポートフォリオ全体のキャッシュフロー計画が複雑化しました。主要投入材と関税を通じた鉄鋼輸入への依存は、需要急増時の国内製鉄所の供給不足と交差する一方、2025年のセメント生産量の増加は価格を安定させましたが、輸出業者は国内割当規則によって制約されました。外貨不足が定期的に港湾通関を遅延させ、倉庫保管費と滞船料を急騰させ、すでにタイトなスケジュールにコスト層を追加しました。建設業者は、調達の前倒し、エスカレーション条項の追求、スエズ運河経済特区や上エジプト内の新規工業プラントを含む現地化されたサプライラインへの転換で対応しました。限られたヘッジオプションと浅いデリバティブ市場は中堅建設業者を通貨変動にさらしており、輸入投入材の10%上昇は総建設コストを5〜7%押し上げ、上場デベロッパーが複数年サイクルで10〜15%を目標とするセクターの純マージンを圧迫する可能性があります。国際融資を追求する企業はIFRSに基づくより厳格な報告と金融規制当局による国内監督にも直面しており、国境を越えた資本を引き出すには強固なリスク管理が必要です。

プロジェクトパイプラインを遅延させる土地登記、許認可、承認における構造的な官僚的遅延

国家、県、特別ゾーンレベルでの複雑な権限の重複により、密集した都市部の県では土地・許認可のリードタイムが平均6〜12か月延長され、動員が遅れ、着工前の保有コストが増加しています。PPP契約の相当数が紛争解決とスコープ解釈に関する法的課題に直面しており、入札前の実現可能性、リスク配分、契約の明確性を強化するための専用プロジェクト準備ファシリティが2025年9月に立ち上げられました。ゴールデンライセンスは戦略的プロジェクトの承認を統合しますが、2025年3月までに29件のライセンスが発行され、基準が大規模投資家と輸出志向プラットフォームを広く優遇するという点で適用範囲は依然として限定的です。緩和された民間自由貿易地区規則により参入閾値と最低資本が引き下げられましたが、ゾーンの地理的集中により中規模都市が合理化された制度の恩恵を受けにくい状況が続いています。政策立案者は、権原紛争と貸し手のリスク認識を軽減するためのデジタル不動産IDフレームワークを推進しており、稼働後はタイムラインを短縮し担保の透明性を向上させる可能性があります。環境承認は設定された閾値を超えるプロジェクトに対して引き続き義務付けられており、スケジュールに追加されますが、資金調達可能性と国際基準との整合性も高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:公共資本が基幹資産を優先する中でインフラが台頭

住宅建設は2025年に45%の最大シェアを維持し、主要都市圏のエントリーレベルの需要を安定させる国家支援型供給プログラムと住宅ローン補助金によって支えられています。インフラは2031年にかけて予測年平均成長率9.2%で最も速く成長するセグメントであり、産業活動と都市拡張を支える交通、エネルギー、水システムへの政策的重点を反映しています。交通プログラムは2,000キロメートルの高速鉄道ネットワーク、カイロモノレールの各フェーズ、メトロ延伸にわたり、国内建設業者と技術パートナーを複雑な実施に向けて整合させる受注構造を持っています。エネルギー・ユーティリティプロジェクトは、2030年までに発電量の42%を再生可能エネルギーとする国家目標と、大規模な土木・機械・電気工事を必要とする低炭素水素戦略のもとで拡大しています。オフィス、小売、物流、ホスピタリティ、医療、教育の商業建設は、資金調達コストが緩和し外国資本が大カイロと新都市のアンカー開発を支援するにつれて中一桁台の成長率で進展しています。観光関連資産は、2025年の大エジプト博物館の開館などの主要な文化的開館の恩恵を受けており、遺産統合を伴うホスピタリティと都市空間プロジェクトを触媒しています。

投資家はエジプト建設市場内で資本を配分する際にプログラムの可視性と建設能力に注目しており、PPPフレームワークと主権支援が基幹資産のリスク調整後リターンを形成しています。2025/2026年度の電力・再生可能エネルギーへの大規模な公共予算は、厳格な技術・安全基準を満たすEPC建設業者への需要を強化しています。インフラのエジプト建設市場規模は、すでに資金が確保され大規模に実施されている交通回廊、海水淡水化、送電網拡張に結びついた複数年の展開から恩恵を受ける位置にあります。製造業者が現地化し、サービスプロバイダーが信頼性の高い電力と光ファイバー接続を持つ新都市に共同立地するにつれて、データセンターと産業プラットフォームが新たな需要ノードとして台頭しています。ポートフォリオデベロッパーは、購入者の流動性と金利動向に合わせて支払いスケジュールとプロジェクトフェーズを調整しながら、交通投資に連動した複合用途地区と住宅ローンチのバランスを取り続けています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

建設タイプ別:都市中心部でリトロフィット経済性が改善する中で新規建設の優位性が持続

新規建設は2025年の活動の92%を占め、国家プログラムがグリーンフィールド都市、回廊、産業ゾーンを最初から現代的な規制とデジタル化されたユーティリティを組み込んで推進するにつれて勢いを維持すると予想されています。新行政首都と姉妹新都市プロジェクトは公的資金の大部分を占め、段階的なインフラ整備に合わせた住宅・商業区画への民間共同投資を引き続き引き付けています。このバイアスは、都市化と産業目標を達成するための大規模・統合システムの必要性と、建設業者の計画における大規模な国家主導プロジェクトパイプラインの相対的な予測可能性を反映しています。エジプト建設市場は、変革的資産に対する厳格なパフォーマンス要件のもとで品質、安全性、スケジュール遵守を実現できるチームを評価します。

リノベーションと適応的再利用は、より小さなシェアではあるものの、政策変更とエネルギー効率義務化が既存地区のアップグレード需要を高めるにつれて拡大しています。2026年まで延長され、その後は新都市プロジェクトに義務化されるグリーンビルディングのインセンティブは大規模な改修にも適用され、オーナーがパフォーマンス改善とライフサイクルコスト削減に投資することを促しています。大カイロの主要な文化・観光地区は保全と現代的建築システムの組み合わせを示しており、専門的なリノベーション建設業者のプロフィールを高めています。エジプト建設市場では、電力料金と持続可能性へのコーポレートコミットメントが資産戦略を形成するにつれて、商業施設のエネルギー改修と屋上太陽光発電への関心も高まっています。防火・耐震基準に関する建築基準法の遵守は大規模改修プログラムの中核要件であり続け、構造エンジニアリングとMEP統合の専門知識を持つ企業への需要を強化しています。

建設工法別:スケジュールと労働コストが上昇する中でモジュール工法とプレファブ工法がシェアを拡大

従来型現場施工は2025年に活動の90%を維持しており、従来型ワークフローに対する建設業者の深い習熟度と豊富な労働力プールを反映しています。プレファブリケーションとモジュール工法を含む現代的建設工法は、スケジュール圧縮と品質管理の向上が高層・反復ユニットプロジェクトでより顕著になるにつれて11.1%の年平均成長率で成長しています。新行政首都のモジュール式タワーは従来型建設と比較して納期を6か月短縮し、物流とシーケンシングが複雑な都市中心部での強い可能性を示しました。2025年労働法に基づく賃金フロアの上昇と年次引き上げは、現場労働要件と手直しを削減する工場生産の採用を促進します。エジプト建設市場はISO準拠のデジタルワークフローへとシフトしており、現代的建設工法はBIM主導の精度と反復性に合致し、より速く予測可能な成果をもたらします。

現代的建設工法のより広範な採用への障壁には、プレファブリケーション部品の現地製造の限界と、輸入モジュールやシステムが必要な場合の通貨変動へのエクスポージャーが含まれます。建設業者は、特に美的カスタマイズが優先されるセグメントにおいて、機器・訓練投資を予想されるパイプラインの可視性とクライアントの受容性に照らして検討します。ISO 19650と国家仕様に基づく標準化が改善されており、革新促進型ライセンスフレームワークは技術移転と工業化建設技術に対する政策支援を示しています。再生可能エネルギー建設は、複数のサイトにわたって大規模に複製できるモジュール組立の自然な実証の場を提供します。監督機関は、工場製造部品が従来型建設の成果と同等以上の結果をもたらすことを確保するために、構造・防火・耐久性基準の施行を継続しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

投資源別:PPP改革とFDI流入が公共優位性を縮小する中で民間資本が加速

公共セクター投資は2025年の総活動の72%を占め、交通、エネルギー、水、防衛、都市建設プログラムのアンカークライアントとしての国家の役割を強調しています。民間資本は28%を占め、FDI流入、洗練されたPPPフレームワーク、深化する住宅ローンと不動産輸出チャネルに支えられて9.9%の年平均成長率で成長すると予測されています。純FDIは2024年に461億米ドルに達し、沿岸都市開発、物流、大規模住宅地区への画期的なコミットメントを伴いました。民間自由貿易地区改革により中堅プロジェクトへのアクセスが拡大し、ゴールデンライセンスと更新された譲歩モデルにより複数資産・複数フェーズ投資の可視性が向上しました。エジプト建設市場では、開発金融、輸出信用、資金調達可能な構造への地元銀行参加を含む、より多様化した資金調達スタックも見られます。

住宅ローン金融は低い基盤から拡大しており、デベロッパーに予算に敏感な購入者の販売転換を維持するための追加チャネルを提供しています。スエズ運河経済特区は、専用ユーティリティと特注土木工事を必要とする民間製造・物流プラットフォームを引き続き引き付け、住宅と従来型商業資産を超えて建設パイプラインを拡大しています。入札前準備支援と標準化されたテンプレートを通じて法的・契約上の明確性が向上するにつれて、より多くの民間スポンサーが国家機関と並んでインフラに参加できるようになります。エジプト建設市場は、特に鉄道、電力、産業施設において、現地の実施経験とグローバルなEPC専門知識を組み合わせた合弁事業から恩恵を受ける可能性が高いです。総合的な効果は、基準を損なうことなくより速いプロジェクトサイクリングを支援する資金調達ミックスとリスク配分の漸進的な再バランスです。

地域分析

大カイロはエジプト建設市場の中心であり、2025年の活動の48%を占め、政府移転、交通プロジェクト、文化資産が住宅、商業、公共建設の需要を集中させることで2031年にかけて9.1%の年平均成長率が予測されています。新行政首都の段階的な整備と連結するモノレール路線が実行可能な住宅圏を拡大し、駅近くにより密度の高い複合用途クラスターを可能にしています。大エジプト博物館の2025年開館は隣接エリアのホスピタリティと小売投資を増幅させ、カイロのグローバルな文化・観光ハブとしての地位を高めています。デベロッパーは、交通マイルストーン、新設学校・医療施設、地区ユーティリティの段階的整備に合わせてローンチを順序付けています。

アレクサンドリアのプログラムには、アブ・キールメトロの電気運行への転換と港湾エリアのアップグレードが含まれており、東地中海軸の移動性、エネルギー効率、貿易能力を向上させます。同市は大カイロと比較して低い土地コストと優れた物流アクセスを求める購入者とテナントを引き付け、中間市場の住宅・商業建設を支援しています。ギザの圏域は大エジプト博物館、歩行者接続、空港強化の恩恵を受け、観光アンカー近くのホスピタリティ、小売、プレミアム住宅の機会を創出しています。これらの主要都市圏のエジプト建設市場は、吸収と価格設定を最適化するために交通タイムラインと観光カレンダーと調整するプロジェクトを優遇します。

上エジプトと運河隣接ゾーンは、大規模な太陽光・蓄電複合施設や新コンテナ・自動車ターミナルを含む再生可能エネルギー、灌漑、港湾拡張に結びついた堅固なパイプラインを示しています。スエズ運河経済特区の規制環境とインフラの整備状況は、前払いの土木・MEP工事を必要とする輸出志向の製造・物流プロジェクトの触媒であり続けています。水、道路、送電網への公共投資は、港湾と回廊近くに現地化しようとする工業団地とサプライヤーの商業的根拠を強化しています。エジプト建設市場は、経済的機会を広げるために中核都市圏のメガプロジェクトと各県に分散した産業・インフラ資産のバランスを取り続けています。

競合環境

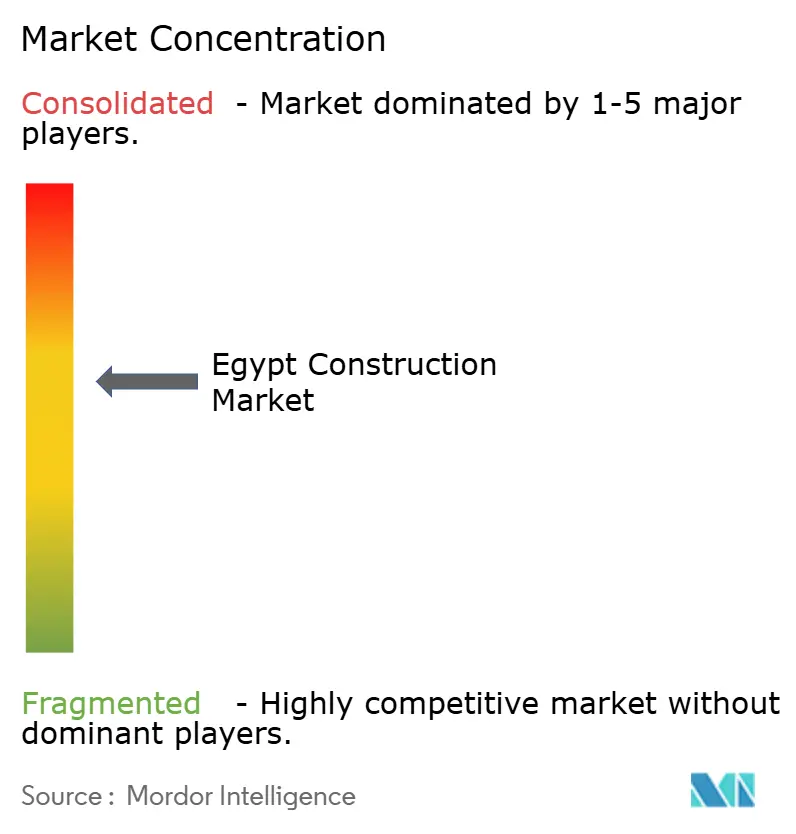

エジプト建設市場の競争は中〜高程度であり、1,900社以上の民間デベロッパーに加え、国有の主要企業と国際EPCがメガプロジェクトで活動しています。Orascom Construction、Arab Contractors、Hassan Allamは、実証された能力、認証、安全記録により複雑な交通、エネルギー、水プロジェクトを支配しており、グローバルパートナーとの合弁事業が専門的な鉄道・再生可能エネルギーシステムを実施しています。2025年、Orascom ConstructionとOCI Globalはインフラ投資・実施プラットフォームを創設するための統合を発表し、2026年末までに10億米ドル以上のエクイティ投資を目標としています。住宅・商業開発は、立地、アメニティ、支払い柔軟性で差別化するブランド名プラットフォームが主導しており、通貨と需要の変動を相殺するための地域多様化が進んでいます。

注目すべき受注が勢いを示しています。Concrete Plusは2025年12月にシティゲート・ニューカイロの7,100万米ドルのパッケージを受注し、大規模な雇用とコミュニティインフラを生み出すことが計画された統合プロジェクトです。APM Terminalsは2025年11月に東ポートサイドで5億米ドルの港湾拡張を開業し、排出量削減のための電動機器で220万TEUの能力を追加しました。スエズ運河自動車ターミナルとその他のスエズ運河経済特区資産は、製造・物流パイプラインを補完する車両処理・輸出支援のために立ち上げられました。これらの動きは、建設契約機会と技術採用サイクルを形成する上での港湾、物流、都市建設プロジェクトの中心的役割を強化しています。

エジプト建設業界のリーダー企業

The Arab Contractors

Orascom Construction PLC

Hassan Allam Holding

Elsewedy Electric(エンジニアリング・建設、ユーティリティ)

Petrojet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:カタリ・ディアル・エジプトがConcrete Plusにシティゲート・ニューカイロプロジェクトの7,100万米ドルの建設パッケージを発注し、ニューカイロと新行政首都を結ぶ120億米ドルの統合都市開発内で30か月の工期にわたって300戸の住宅ユニットとインフラ工事をカバーします。約850万平方メートルにわたるこのプロジェクトは、20万人以上の直接・間接雇用機会を創出し、ビジネス地区、世界クラスのゴルフコース、広範な教育・医療・スポーツ施設を含む予定です。

- 2025年12月:Orascom Construction PLCとOCI Globalがグローバルインフラ・投資プラットフォームを創設するための戦略的統合を発表し、OCIの評価額は約13億5,000万米ドル、Orascom Constructionは15億2,000万米ドルとなります。「Orascom」に改名され、アブダビに本社を置き、エジプト証券取引所に二次上場する統合体は、Orascom Constructionの86億米ドルのバックログとエジプトの再生可能エネルギー譲歩を活用して、2026年末までにスケーラブルでキャッシュ創出型のインフラ資産に10億米ドル以上のエクイティを投入することを目指しています。

- 2025年12月:AMEA Powerがアスワン県で600MWhのバッテリーエネルギー貯蔵を統合した1GWの太陽光発電施設の建設を開始し、7億米ドル以上の投資を代表し、2026年6月の商業運転開始時にアフリカ最大の単一サイトハイブリッド再生可能エネルギー施設となることが期待されています。

- 2025年11月:APM Terminalsが東ポートサイドのスエズ運河コンテナターミナルの5億米ドルの拡張を開業し、年間能力を220万TEU追加して合計700万TEUに達し、30台の電動ゴムタイヤガントリークレーンを配備し、1,000人以上の新規雇用を創出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceはエジプト建設市場を、エジプト国内に所在する住宅、商業、産業、エネルギー・ユーティリティ、交通インフラプロジェクトにわたる新規建設および主要リノベーション活動への年間総支出(名目米ドル建て)として定義しています。当社はプロジェクトオーナーレベルでの支出を扱い、現場労働、材料、専門サービス、建設業者マージンを捕捉しています。

スコープ除外:小規模な修繕・維持管理作業、中古機器レンタル、エジプト国外で実施されるオフショアエンジニアリング設計は除外されます。

セグメンテーション概要

- セクター別

- 住宅

- アパート・コンドミニアム

- ヴィラ・戸建て住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新規建設

- リノベーション

- 建設工法別

- 従来型現場施工

- 現代的建設工法(プレファブリケーション、モジュール工法等)

- 投資源別

- 公共

- 民間

- 地域別

- 大カイロ

- アレクサンドリア

- ギザ

- エジプトその他地域

詳細な調査方法論とデータ検証

一次調査

ギャップを埋めるため、大カイロ、アレクサンドリア、上エジプト全域のプロジェクトデベロッパー、EPC建設業者、不動産金融業者、地方許認可担当者との構造化インタビューを実施しました。平均販売価格、リードタイムの遅延、資金調達パイプラインに関するインプットにより、デスク推定を検証し、コストエスカレーション仮定を調整することができました。

デスク調査

当社のアナリストはまず、CAPMAS、エジプト中央銀行、住宅省、IMFの世界経済見通し、国連コムトレードの出荷ログ、世界銀行のインフラダッシュボードなどの第一級公的情報源からマクロ経済ベースラインと建設固有の指標を収集しました。プロジェクトレベルのインサイトは信頼性の高い業界メディアと議会予算書類を通じて充実させ、D&B HooversとDow Jones Factivaが建設業者の財務情報とニュースフローのスクリーニングを支援しました。これらの例は例示的なものであり、データの収集と明確化を支援する多くの追加参照資料が活用されました。

建築許可、セメント生産量、鉄鋼棒輸入、ソブリン債目論見書のフォローアップスキャンにより、セグメント分割とトレンド変曲点チェックを導く新鮮な量とコストのシグナルが得られました。

市場規模推定と予測

ベースラインは、CAPMASの建設生産高表と輸入関税で較正された国家投資勘定のトップダウン再構築から始まり、サンプリングされた建設業者のバックログ(ボトムアップクロスセクション)と照合されました。主要モデル駆動要因には、人口成長、住宅ローン普及率、公共資本支出上限、建設材料インフレ、高速鉄道キロメートル追加が含まれます。予測は多変量回帰とシナリオ分析を組み合わせて使用し、GDP成長率、セメント価格指数、政府資本支出計画が主要変数です。建設業者のロールアップが不足した場合、入札データの平均販売価格が最終三角測量前のギャップを埋めました。

データ検証と更新サイクル

Mordorのアナリストは過去の年平均成長率バンド、同業比率、外部コスト指数との差異チェックを実施し、異常値をシニアレビューにエスカレーションします。モデルは12か月ごとに更新され、重要な政策変更やメガプロジェクト受注によって中間更新がトリガーされます。最終的な公開前スイープにより、クライアントが最新の検証済み見解を受け取ることが保証されます。

当社のエジプト建設ベースラインが確固たる理由

公表された推定値は、企業がスコープ、インフレ処理、更新頻度を異なる方法で適用するため、しばしば乖離します。Mordorの国家勘定との厳格なスコープ整合と年次更新タイミングにより、これらのギャップが縮小され、意思決定者が容易に追跡できる数値が得られます。

主要なギャップ要因には、土地取得がカウントされているかどうか、名目価格か実質価格が使用されているか、メガプロジェクトの支出が時間を通じてどのように段階化されているかが含まれます。

一部の出版社は機器購入を追加するか、逆に建設業者の生産高を実質価格で報告しており、大幅な変動を生じさせています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 509億米ドル(2025年) | ||

| 744億米ドル(2024年) | 地域コンサルタントA | 建設材料販売と機器輸入を市場価値に含めている |

| 271億米ドル(2024年) | グローバルコンサルタントB | 政府資金によるメガプロジェクト支出を除外し、実質価格の建設業者生産高を使用している |

要約すると、当社の厳密な包含基準、デュアルアングルモデリング、頻繁な検証サイクルにより、Mordor Intelligenceの数値は予算策定と戦略計画においてクライアントが信頼するバランスの取れた中間値を提供しています。

レポートで回答される主要な質問

エジプト建設市場の現在の規模と成長見通しは?

市場は2025年の486億7,000万米ドルから2026年の517億4,000万米ドルへと拡大し、2031年までに702億7,000万米ドルに達する見込みであり、2026年から2031年にかけて6.31%の年平均成長率を記録すると予測されており、都市インフラ、交通、エネルギー、水セクター全体にわたる大規模な公共投資によって支えられています。

2031年に向けてエジプト建設市場内で最も速く成長するセグメントはどれですか?

インフラは、交通回廊、再生可能エネルギー、水インフラが持続的な公民投資を引き付けることで、予測年平均成長率9.2%で最も速く成長するセグメントです。

エジプト建設市場で活動をリードする地域はどこですか?

大カイロが2025年の活動の48%でトップであり、新行政首都、メトロ・モノレールの拡張、大エジプト博物館などの文化投資に牽引されて2031年にかけて9.1%の年平均成長率が見込まれています。

PPPと規制改革はエジプト建設市場にどのような影響を与えていますか?

PPPの改善、ゴールデンライセンス、改善された入札前準備が民間参加を拡大し、戦略的資産の承認を加速させ、資金調達可能性と納期タイムラインを改善しています。

エジプト建設市場のプロジェクト実施に影響を与える可能性のあるマクロリスクは何ですか?

通貨変動、官僚的遅延、熟練労働力不足が主要なリスクであり続け、輸入コスト、リードタイム、品質に影響を与えていますが、政策と訓練の取り組みがこれらの要因の軽減を目指しています。

エジプト建設市場の勢いを示す最近のマイルストーンは何ですか?

注目すべき2025年のマイルストーンには、APM Terminalsの5億米ドルの東ポートサイド拡張、AMEA Powerの1GW太陽光・蓄電複合施設の着工、大エジプト博物館の開館が含まれており、それぞれが建設需要の促進要因を強化しています。

最終更新日: