バングラデシュ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

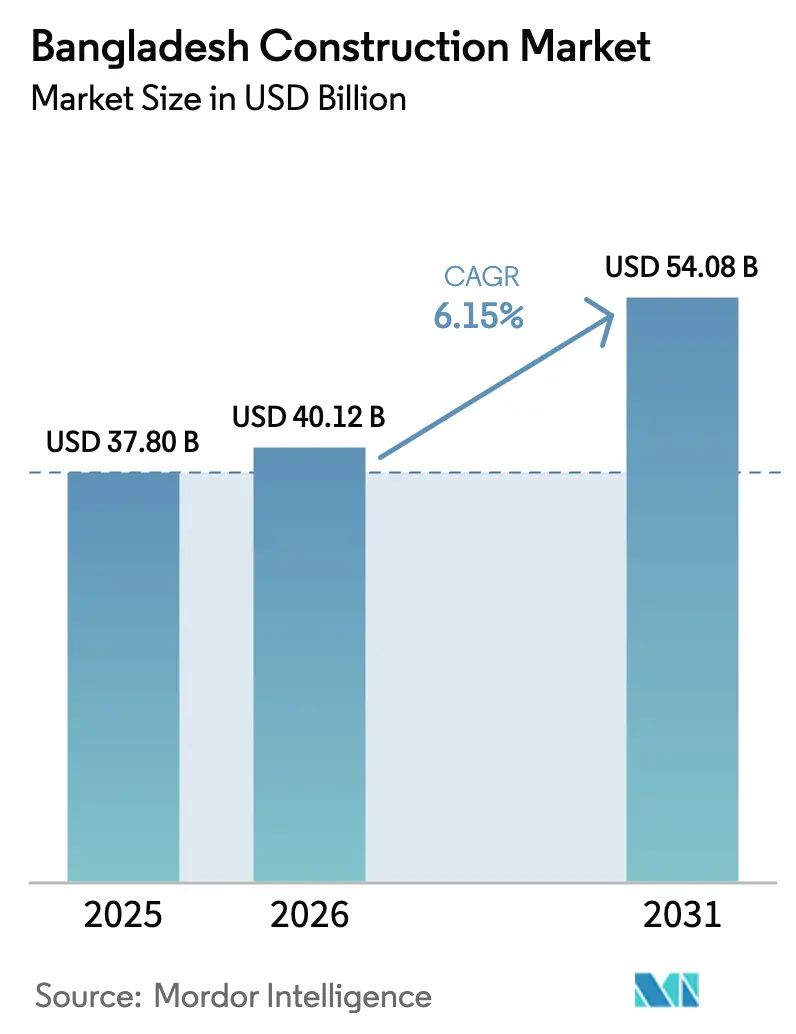

| 基準年の市場規模 (2025) | 37.80 十億米ドル |

| 市場規模 (2026) | 40.12 十億米ドル |

| 市場規模 (2031) | 54.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

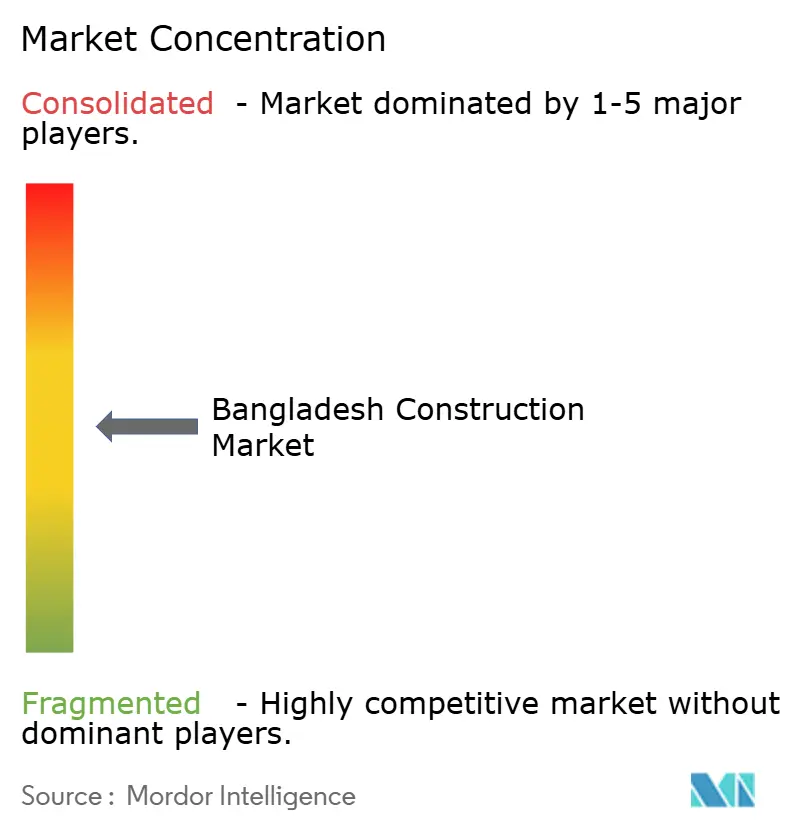

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ建設市場分析

バングラデシュ建設市場規模は2025年に377億8,000万米ドルと評価され、2026年の401億2,000万米ドルから2031年には540億8,000万米ドルに達すると推定され、予測期間(2026〜2031年)における年平均成長率は6.15%です。

年次開発計画と民間不動産グループの双方が資金を提供する大規模なプロジェクトパイプラインが二桁台の入札量を維持しており、政府が請負業者主導のエンジニアリング・調達・建設(EPC)モデルへと移行していることで、バングラデシュ建設市場への受注流入が引き続き加速しています。国内人口の39%を超えるまでに進んだ着実な都市化が、ダッカ、ガジプール、チャットグラム周辺での大規模マンション開発を促進しており、輸出加工区の工場オーナーも日用消費財(FMCG)およびアパレル輸出需要に対応するため倉庫建設を発注しています。バングラデシュ建設市場では、EPCコントラクターが輸入セメントクリンカーや鉄鋼のコスト上昇に対応するため、デジタル設計、プレファブリケーション、モジュール工法を組み合わせてプロジェクト工期を管理する動きも見られます。国内コングロマリットと中国系EPC大手との競争激化により入札価格は競争力を保っていますが、バングラデシュ建設市場における機器リースおよび熟練下請業者への需要は高まっています。

主要レポートのポイント

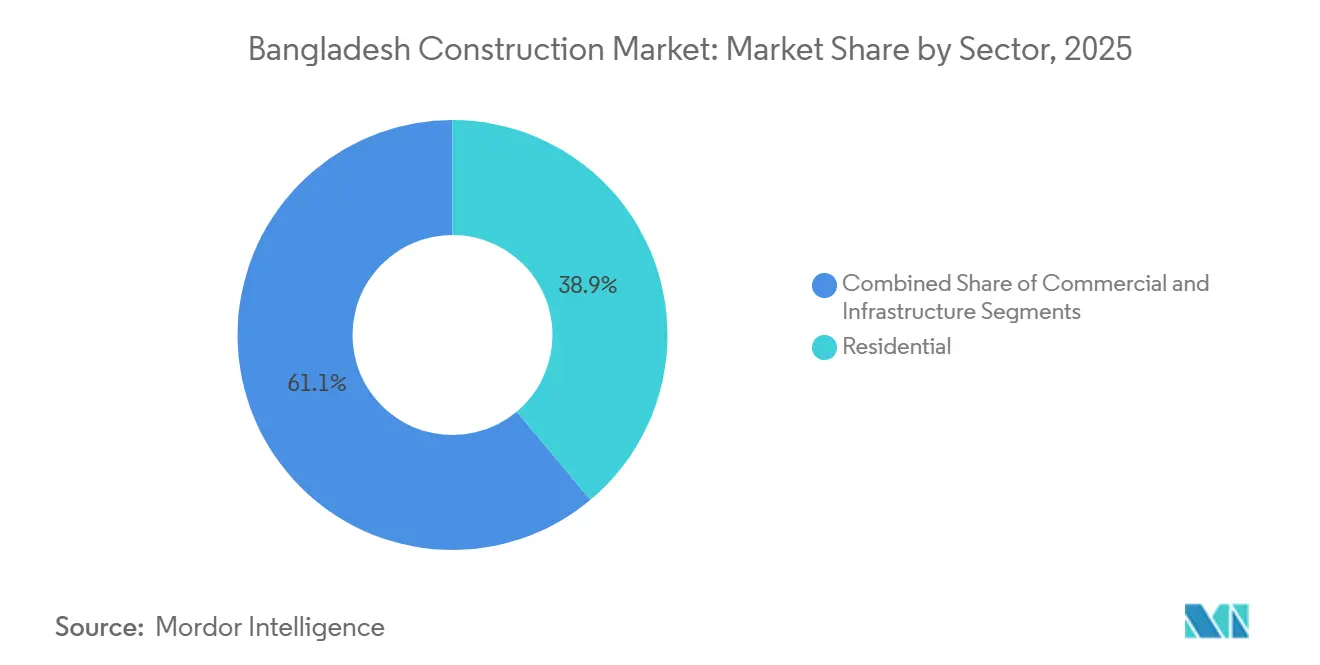

- セクター別では、2025年のバングラデシュ建設市場において住宅部門が38.9%の収益シェアで首位を占め、インフラ部門は2031年にかけて年平均成長率6.94%で拡大する見込みです。

- 建設タイプ別では、2025年のバングラデシュ建設市場シェアにおいて新規建設が77.8%を占め、改修は2026〜2031年にかけて年平均成長率6.61%で成長すると予測されています。

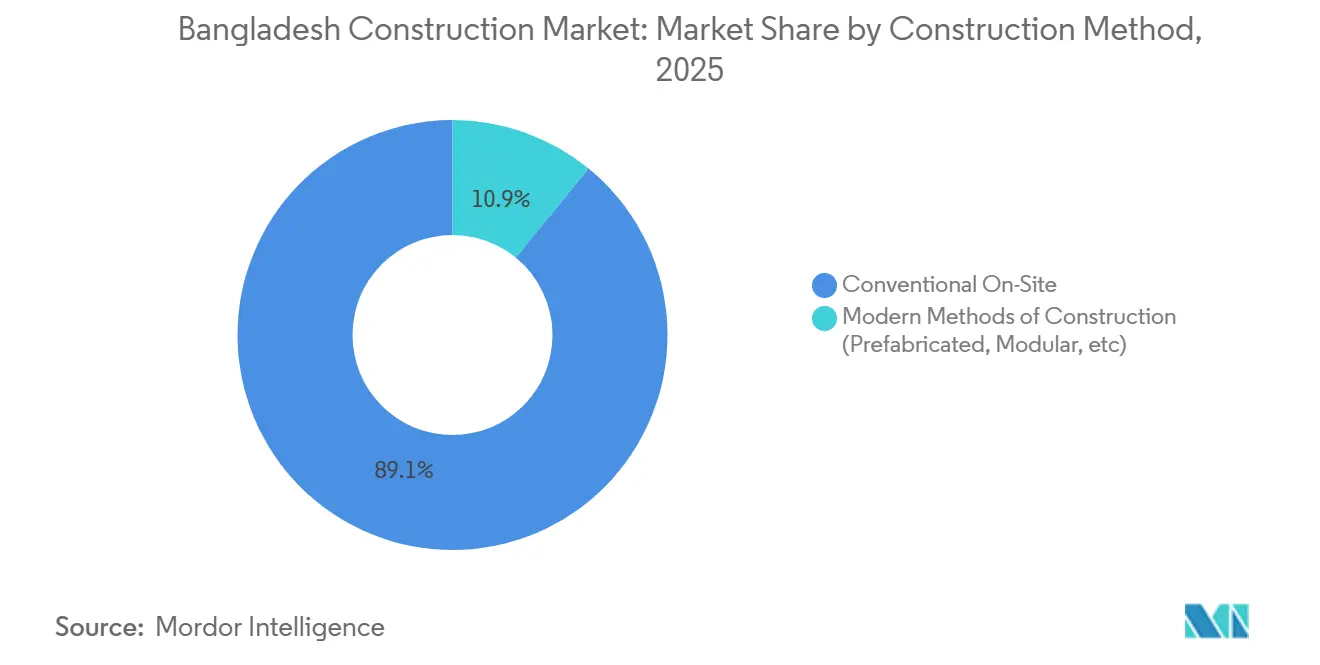

- 建設工法別では、2025年のバングラデシュ建設市場規模において従来型現場施工が89.1%を占め、現代的建設工法は2031年にかけて年平均成長率7.03%で進展しています。

- 投資源別では、2025年のバングラデシュ建設市場規模において民間資金が55.3%のシェアで優位を占め、公共投資は年平均成長率6.55%で最も急速な成長軌道を示しています。

- 地域別では、2025年のバングラデシュ建設市場規模においてダッカが48%のシェアを占め、クルナは2031年にかけて年平均成長率7.12%で最も高い予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模公共インフラプログラム | +1.1% | 国家幹線回廊 | 長期(4年以上) |

| 急速な産業拡大 | +1.0% | 輸出加工区クラスター | 中期(2〜4年) |

| 都市住宅需要 | +0.9% | ダッカおよびチャットグラム | 長期(4年以上) |

| 電力・エネルギープロジェクトの成長 | +0.8% | 全国 | 中期(2〜4年) |

| 民間商業投資の増加 | +0.7% | 第1層都市 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

大規模公共インフラプログラムがコントラクターおよびEPCサービスへの需要を拡大

ダッカ高架道路、パドマ橋鉄道リンク、チャットグラム〜コックスバザール鉄道回廊などの大規模事業は、橋梁、車両基地、公益設備移設、信号設備を含む複数年にわたるロットを発注しており、Abdul Monem LtdやConcord Groupなど国内大手のバックログを積み上げるとともに、China Railway Group Bangladesh JVやLarsen & Tourboの現地法人との合弁機会も創出しています。資金調達はアジア開発銀行の譲許的融資とソブリン債を組み合わせており、マイルストーンを為替変動から保護しています。プレファブリケーション桁材と高度な杭打ち技術を統合できるコントラクターは事前資格審査リストで上位に移動しており、高い利益率と専門下請業者需要の好循環を強化しています。持続的なパイプラインにより、バングラデシュ建設市場における労働力展開は400万人以上の労働者を維持しています[1]アジア開発銀行、「南アジア地域経済協力鉄道投資プログラム」、adb.org。

急速な産業拡大による工場・倉庫・公益設備建設の増加

バングラデシュの堅調な衣料品輸出軌道と軽工業への移行により、サバール、ミルサライ、イシュワルディ各ゾーンで過去18か月間に100棟の新規工業用建屋が建設されました。Summit Communications InfrastructureやGPH Ispat Construction Servicesなどの大手物流デベロッパーは、屋上太陽光発電と省エネ断熱材を統合した30メートルのクリアスパン鉄骨倉庫を標準化しています。ガス、自家発電、排水処理施設などのユーティリティ接続需要が、EPC収益の範囲を純粋な土木工事を超えて拡大しています。資材サプライヤーは亜鉛メッキ鋼板の需要増加から恩恵を受けていますが、スポットLNG価格の変動により工場オーナーは工期短縮を強く求めています。この産業用不動産の好循環は年間約80万トンの増分鉄鋼需要を生み出し、バングラデシュ建設市場の相当部分を支えています[2]バングラデシュ輸出加工区庁、「工業用地配分レポート2026」、bepza.gov.bd。

都市住宅需要がマンションおよびタウンシッププロジェクトの立ち上げを促進

ダッカ首都圏だけで年間の世帯形成数が12万戸を超える一方、正規のマンション供給は4万戸にとどまっています。Bashundhara GroupやNavana Construction Ltdなどのデベロッパーは、学校、クリニック、コミュニティモールを含む都市周辺部のタウンシップ計画で対応しました。最長20年の柔軟な住宅ローン期間と中央銀行のグリーンビルディング向け借り換え窓口が、中間所得層の購入者の参入コストを引き下げています。強力な先行販売により、コントラクターは高金利環境下での遊休資本を抑制するジャストインタイムのコンクリートバッチングを採用できます。モジュール式バスルームとプレキャスト梁により、フロアサイクルが14日から10日に短縮され、回転率が向上し、バングラデシュ建設市場に現代的建設工法が定着しています[3]住宅・公共事業省、「国家住宅政策更新2026」、mohpw.gov.bd。

電力・エネルギープロジェクトの成長が土木・産業建設活動を支援

バングラデシュ電力開発委員会は2025年以降、ガス火力、太陽光、送電アップグレードに関するEPC契約を36億米ドル超にわたって発注しています。変電所基礎、タービン棟、アクセス道路が相当量のコンクリートおよび鉄筋需要を生み出す一方、既存設備の能力増強が専門的な改修サービスを触媒しています。Spectra Engineers LtdとSinohydro Corporation Bangladeshは合計1GWを超えるターンキー受注を確保し、干渉検出のための3次元レーザースキャニングを統合して停電時間を短縮しています。エネルギー主導のインフラは住宅工事の閑散期に余剰労働力を吸収し、中規模コントラクターの収益変動を平準化しています。将来のパイプラインには600kmの高圧送電線が含まれており、2028年まで土木工事の機会を確保し、バングラデシュ建設市場を強化します。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨安と輸入コストの上昇 | -0.9% | 全国 | 短期(2年以下) |

| 資金調達制約と借入コストの上昇 | -0.8% | 民間デベロッパー | 中期(2〜4年) |

| 土地取得と許認可の遅延 | -0.7% | 拡張回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨安と輸入依存による資材・機器コストの上昇

バングラデシュタカは2025年から2026年にかけて米ドルに対して6.4%下落し、クリンカーの25%および重機のほぼ全量が輸入に依存しているため、工場出荷価格ベースのセメントおよび鉄筋価格が上昇しました。コントラクターは政府との固定価格契約において変動コストを転嫁することが難しく、バングラデシュ建設市場全体で利益率が圧迫されています。切り下げ前に信用状を確保したデベロッパーは一時的な緩衝を享受していますが、今後の発注パッケージは投入コストの上昇見積もりに直面します。これに対応するため、調達チームは入札有効期間を60日のみとし、重要な輸入品を先物市場でヘッジしています。この動きはまた、将来の外貨エクスポージャーを抑制するための国内セメント粉砕能力および鉄鋼ビレット増強を促進しています。

資金調達制約と借入コストの上昇による民間建設プロジェクトの遅延

2025年末以降の合計175ベーシスポイントの政策金利引き上げにより、商業融資金利が13〜14%に上昇し、キャッシュフローベースのプロジェクトファイナンスが圧迫されています。中小規模のデベロッパーは、先行販売の減少とブリッジローンのコスト上昇により、ダッカ郊外で計画していた少なくとも40棟のコンドミニアムタワーを棚上げしました。コントラクターは機器稼働率を維持するために公共部門の道路パッケージへとシフトしていますが、官民双方のバランスシートがバングラデシュ建設市場全体の流動性を圧迫しています。銀行は現在、最低30%の自己資本比率を要求しており、ファイナンシャルクローズのタイムラインが最大6か月延長されています。大手コングロマリットの間ではスクークとグリーンボンドへの段階的なシフトが見られますが、普及はまだ初期段階にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅部門が引き続き収益の主力

2025年のバングラデシュ建設市場シェアにおいて、住宅活動は38.9%を占め、持続的な都市移住と世帯形成に対応したデベロッパーのパイプラインが牽引しました。ウッタラおよびバシュンダラR/A沿いのコンドミニアムクラスターは2025年に平均フロア価格が8%上昇し、デベロッパーの再投資キャッシュフローが改善しました。同セクターは、認定グリーンビルディングに対して5%の金利リベートを提供する政府の借り換え制度の恩恵を受けており、太陽光ガラスや低VOC塗料の幅広い使用を促進しています。Mir Akhter Hossain Ltdなどの大手建設会社はプレキャスト床スラブに投資して引き渡しサイクルを加速させており、競争の激しい住宅ローン環境において早期購入者の確保に貢献しています。

インフラ部門は2026〜2031年にかけて年平均成長率6.94%で最も急成長するセクターと予測されています。多国間機関と政府が共同で資金を提供する港湾、鉄道、高速道路の拡張が、この増分価値の62%を占めています。コントラクターはビルディング・インフォメーション・モデリング(BIM)とドローンによる進捗監視を採用し、手戻りとクレームを抑制しています。その結果、バングラデシュ建設市場におけるインフラ受注は、セメント粉砕、骨材採石場、ジオテキスタイルサプライヤーへの付随需要を刺激し、地域経済への乗数効果を高めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

建設タイプ別:新規建設がプロジェクト価値を支配

2025年のバングラデシュ建設市場規模において、新規建設は77.8%という圧倒的なシェアを占め、若い建物ストックと限られた既存施設の改修が反映されています。学校・病院向けの迅速許認可制度(ファストトラック・プロジェクト・イニシアティブ)による許可取得の加速が、グリーンフィールドサイトへの工事量の傾斜をさらに強めました。EPC企業はブロック積みと複合スラブを標準化してせき板サイクルを短縮し、賃金インフレにもかかわらず粗利益率を改善しています。

改修は、環境・安全監査への対応を迫られる既存の繊維・食品加工工場のアップグレードにより、2031年にかけて年平均成長率6.61%で成長すると予測されています。近く施行される建築エネルギー効率法の下で改修コストの20%をカバーする税額控除が、チラー交換と外皮改修の需要を触媒します。このニッチ市場は、低炭素セメントとリサイクル可能なファサードパネルを提供する専門下請業者および資材会社に報酬をもたらし、バングラデシュ建設市場のサービス範囲を拡大しています。

建設工法別:従来型現場施工が依然として主流

2025年のバングラデシュ建設市場シェアにおいて、従来型現場施工技術が89.1%を占めており、豊富な労働力、原材料への容易なアクセス、現地作業員の習熟度が背景にあります。スラブ・オン・グレードと柱梁構造は低層住宅・公共施設プロジェクトの標準として定着しており、木製型枠と現場バッチングプラントへの需要を維持しています。

現代的建設工法は、天候遅延や手戻りに伴うコスト超過をコントラクターが内部化するにつれ、2031年にかけて年平均成長率7.03%で成長する見込みです。パドマおよびメグナ回廊でのプレファブリケーション橋梁桁材は、現場打ちソリューションと比較して20%の工期短縮を実証しています。中国系EPC企業はモジュール式トンネル掘削とセグメントライニングの専門知識を現地パートナーに移転しており、国内グループはコンクリートスリップフォーム機械に投資しています。住宅・建築研究所がモジュール部材の標準設計基準を公表すれば、より広範な普及が期待され、バングラデシュ建設市場のイノベーション曲線を形成するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

投資源別:民間資本が主導するが公共資金が勢いを増す

2025年のバングラデシュ建設市場において、民間投資家が全体支出の55.3%を供給し、不動産・物流に多角化するコングロマリットが牽引しました。デベロッパーコンソーシアムは、住宅ローンポートフォリオを資産担保証券にまとめるノンバンク金融機関を通じてメザニンファンディングを確保しています。Bashundhara Groupなどの企業発行体は2025年に1億5,000万米ドルのスクークを発行し、複合用途高層ビルとデータセンターに充当しており、資本市場の高度化を反映しています。

公共投資は、連結性、気候変動に強い堤防、都市水処理への主権的支出に牽引され、2031年にかけて年平均成長率6.55%で拡大すると予測されています。第8次5か年計画の下での予算配分は750億米ドルを超え、そのほぼ3分の1が建設向けに指定されています。鉄鋼・セメントの国内調達要件は、フレームワーク契約への依存度の高まりと相まって、予測可能な需要パターンを生み出し、バングラデシュ建設市場における価格変動を抑制してサプライチェーン統合を深化させています。

地域分析

2025年のバングラデシュ建設市場規模においてダッカが48%を占め、住宅タワー、企業キャンパス、交通指向型開発の中心地としての役割を確固たるものにしています。進行中の地下鉄延伸とハズラット・シャージャラール国際空港の拡張が堅調な入札パイプラインを維持し、タワークレーンがスカイラインに立ち並んでいます。土地不足によりデベロッパーは垂直フォーマットを採用せざるを得ず、平均タワー高さが上昇し、高強度コンクリートミックスの採用が進んでいます。

2026〜2031年にかけて年平均成長率7.12%で成長すると予測されるクルナは、ルプシャ鉄道橋、モングラ港浚渫、シュンドルボン緩衝地帯沿いのエコツーリズムプロジェクトから恩恵を受けています。改善された連結性がジュート、エビ、造船クラスターのサプライチェーンノードを短縮し、工場拡張と労働者住宅需要を刺激しています。地方政府は投資家誘致のために迅速な土地転換許可と固定資産税の免除を提供しており、地域経済基盤を段階的に多様化させ、バングラデシュ建設市場への新規参入者を統合しています。

チャットグラムやシレットなどその他の地域は、輸出取扱いと送金による住宅需要に沿った着実な成長を続けていますが、ダッカとクルナという二大エンジンに次ぐ位置にとどまっています。内陸河川港のPPPが成熟するにつれ、コントラクターはパドマ・ジャムナ回廊沿いに機材ヤードを配置し、複数拠点建設の動員時間を短縮して地区横断的な効率性を獲得しています。

競争環境

バングラデシュ建設市場における競争は3層構造を中心に展開しています。第1層のコングロマリット——Bashundhara Group、Abdul Monem Ltd、Concord Group——はセメント、鉄鋼、不動産開発にまたがる多角化ポートフォリオを保有し、垂直的なコスト管理を可能にしています。これらの企業は複雑な地盤工学的課題に対応するため輸入技術を活用し、大規模インフラロットの入札に向けて中国系エンジニアリング企業と定期的に合弁を組成しています。

Max Infrastructure Ltd、Navana Construction Ltd、Spectra Engineers Ltdなどの中堅企業は、技術的な深みよりも現地の関係資本と価格競争力が優位に立つ2億米ドル未満の輸送・公益事業プロジェクトに注力しています。これらのプレーヤーは能力投資を加速させ、より厳しいプロジェクト納期に対応するためモバイルアスファルトプラントと欧州製タワークレーンを追加しました。ただし、銀行保証の上限が同時並行での大型パッケージへのエクスポージャーを制限しています。

GPH Ispat Construction ServicesやRahimafrooz Construction & Engineeringなどの専門コントラクターは、鉄骨建方や再生可能エネルギーのバランス・オブ・プラントといったニッチな垂直分野を担っています。その機動性により産業回廊への迅速な展開が可能となり、ターンキーの信頼性を求める外国直接投資家からのリピート受注を獲得しています。全層にわたって、環境・社会・ガバナンス(ESG)コンプライアンスが事前資格審査スコアを形成するようになっており、企業をISO 45001安全認証とESGレポーティングへと誘導しており、これはバングラデシュ建設市場における新たな差別化要因となっています。

バングラデシュ建設業界のリーダー企業

Bashundhara Group

Mir Akhter Hossain Ltd

Abdul Monem Ltd

Max Infrastructure Ltd

Navana Construction Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:バングラデシュ政府はパドマ川における主要水インフラプロジェクトであるパドマ・バラージ・プロジェクトを開始しました。推定費用はBDT 504億4,300万クロール(46億米ドル)です。本プロジェクトは灌漑の改善、貯水、発電支援を目的として設計されており、国内の長期的な水管理インフラの強化に貢献します。

- 2025年10月:欧州投資銀行(EIB)はダッカの2つの水安全保障プロジェクトに対して1億6,000万ユーロ(1億7,200万米ドル)の追加融資を承認しました。これらのプロジェクトは同市の上水道・衛生インフラの改善を目的としています。

- 2025年8月:ラングプール管区のマウラナ・バシャニ橋が建設費BDT 9億2,500万クロール(8,400万米ドル)で開通しました。この橋はティスタ川を越える交通と連結性を改善し、地域インフラ開発を支援します。

バングラデシュ建設市場レポートの調査範囲

| 住宅 | マンション・コンドミニアム |

| 戸建住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益設備 | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| ダッカ |

| チッタゴン |

| クルナ |

| バングラデシュその他地域 |

| セクター別 | 住宅 | マンション・コンドミニアム |

| 戸建住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益設備 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブリケーション、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ダッカ | |

| チッタゴン | ||

| クルナ | ||

| バングラデシュその他地域 | ||

レポートで回答される主要な質問

2026〜2031年にかけてバングラデシュの建設活動全体はどの程度の成長が見込まれますか?

年平均成長率6.15%で拡大し、2031年までにバングラデシュ建設市場規模は540億8,000万米ドルに達すると予測されています。

現在最も高い建設支出を生み出しているセクターはどこですか?

住宅開発が2025年の総価値の38.9%を占め、持続的な都市住宅需要が牽引しています。

最も強い地域成長が期待されるのはどこですか?

港湾、鉄道、エコツーリズム投資が拡大するクルナが年平均成長率7.12%でトップになると予測されています。

生産性向上のためにどの建設工法が注目を集めていますか?

プレファブリケーションおよびモジュール工法を含む現代的建設工法が、2031年にかけて年平均成長率7.03%で進展しています。

コントラクターは通貨主導のコスト圧力にどのように対応していますか?

企業は輸入エクスポージャーをヘッジし、資材調達を現地化し、プレファブリケーションを採用して工期を短縮し利益率を守っています。

大規模インフラ受注において注目すべき影響力を持つ企業はどこですか?

Bashundhara Group、Abdul Monem Ltd、Concord Group、および中国系EPC企業との合弁会社が大規模プロジェクトパッケージを継続的に獲得しています。

最終更新日: