中東潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

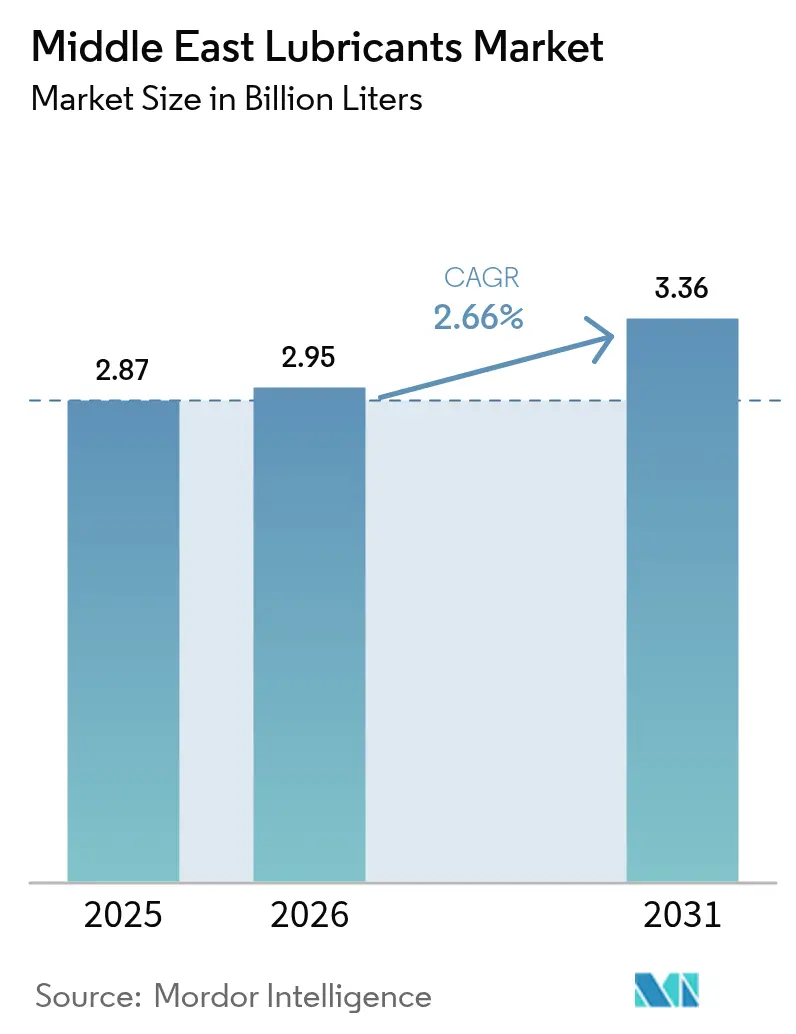

| 基準年の市場規模 (2025) | 2.87 十億リットル |

| 市場取引高 (2026) | 2.95 十億リットル |

| 市場取引高 (2031) | 3.36 十億リットル |

| 成長率 (2026 - 2031) | 2.66% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東潤滑油市場分析

中東潤滑油市場規模は2025年に28億7,000万リットルと評価され、2026年の29億5,000万リットルから2031年には33億6,000万リットルに達すると予測されており、予測期間(2026年~2031年)のCAGRは2.66%です。この安定した成長軌跡は、サウジビジョン2030、アラブ首長国連邦(UAE)のオペレーション300bn、ニュークウェート2035などの多角的な産業プログラムが需要基盤を拡大する一方、同地域の既存炭化水素インフラが原料および加工面での優位性をもたらしていることを示しています。石油化学、発電、物流回廊における大規模な整備拡張が潤滑油量を引き続き押し上げており、ドレン延長化が単位消費量を抑制しているものの、その影響を上回っています。iktvaコンテンツ規則の70%要件のもとで混合・包装を現地化するサプライヤーは、輸入依存の競合他社に対して価格面およびリードタイム面での優位性を享受しており、これがヤンブー、ジェベルアリ、ソハールにおける設備増強を促しています。製品ミックスも変化しており、湾岸の建設機械フリートの拡大、再生可能エネルギー発電所の稼働増加、老朽化した石油火力発電設備に代わるガスタービンの導入に伴い、トランスミッション・油圧作動油、金属加工油、特殊タービン潤滑油がエンジンオイルを上回る成長を示しています。競争の激しさは中程度にとどまっており、国際大手が技術的リーダーシップと認証の幅広さを維持する一方、ハラール処方とAPI認証を取得した地域メーカーがその差を縮めています。

主要レポートのポイント

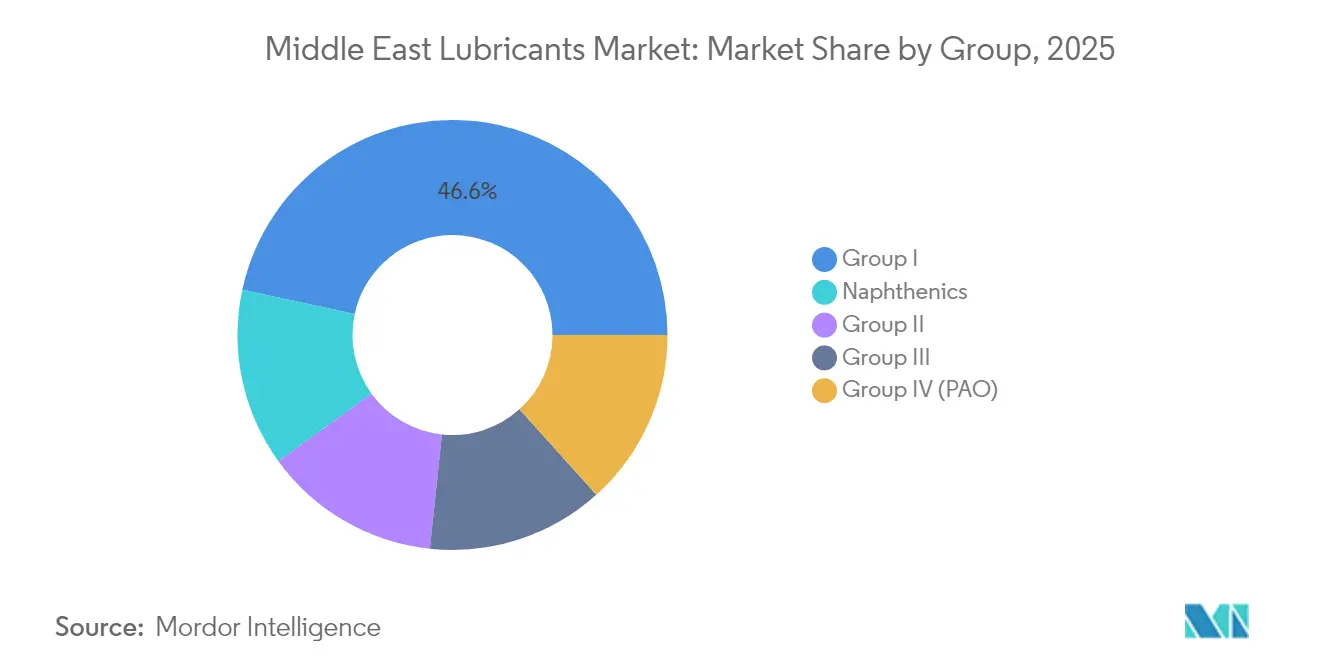

- グループ別では、グループIが2025年の中東潤滑油市場シェアの46.62%を占め、グループIIIは2031年にかけてCAGR 2.97%で拡大する見込みです。

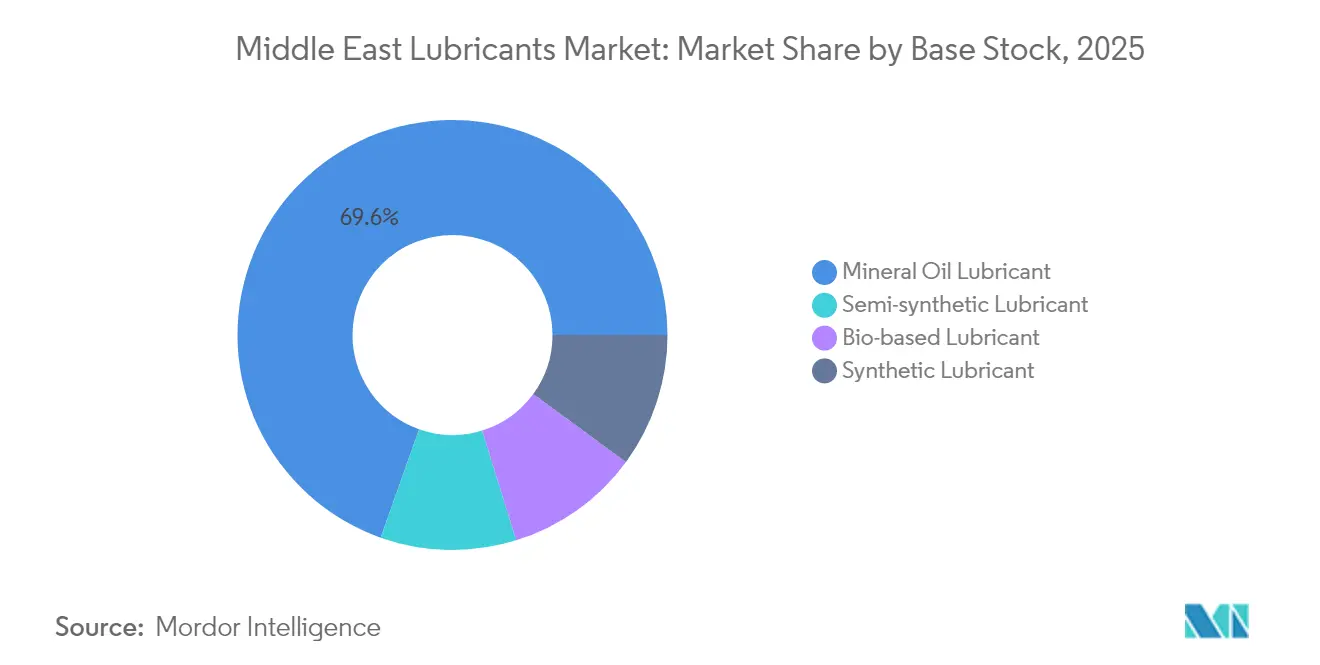

- 基油別では、鉱物油が2025年の中東潤滑油市場規模の69.58%のシェアを占め、バイオベース潤滑油は2031年にかけてCAGR 3.12%で成長すると予測されています。

- 製品タイプ別では、エンジンオイルが2025年の収益シェアの37.32%を占め、トランスミッション・油圧作動油は2026年~2031年にかけてCAGR 3.01%で拡大しています。

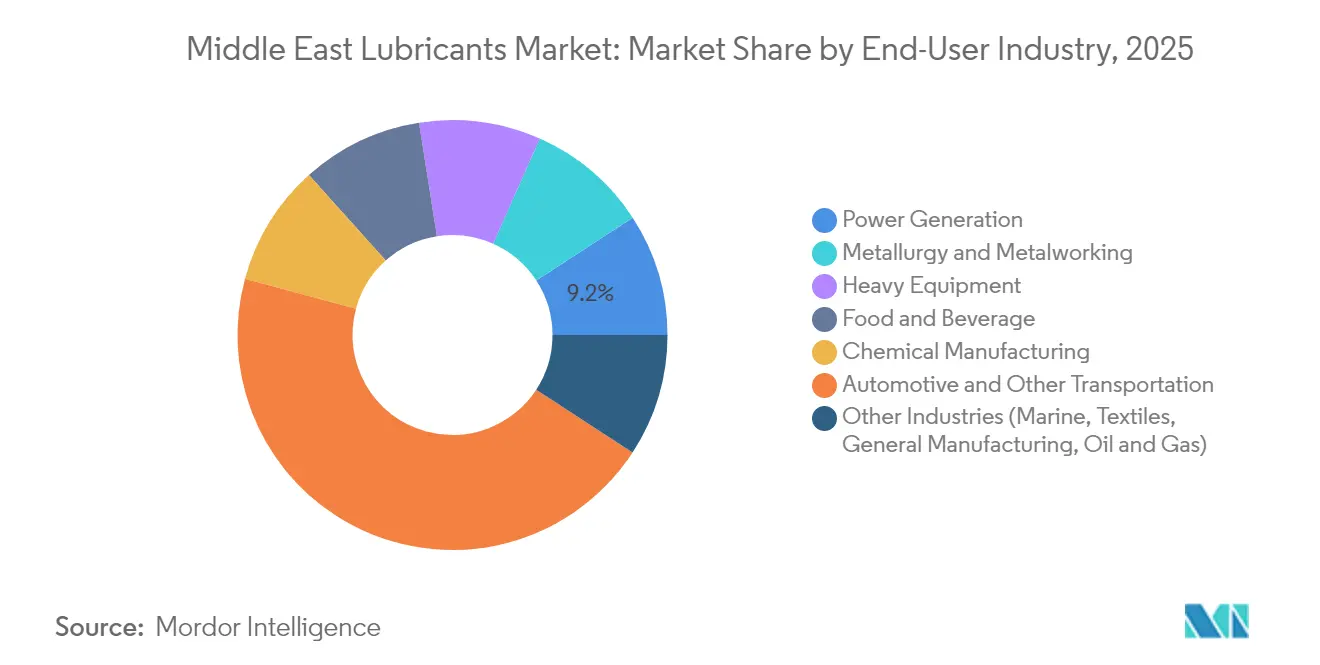

- 最終ユーザー産業別では、自動車・その他輸送が2025年の中東潤滑油市場規模の45.02%を占め、発電が最も速いCAGR 3.09%で2031年まで成長しています。

- 地域別では、サウジアラビアが2025年の中東潤滑油市場シェアの37.21%をリードし、アラブ首長国連邦が2031年にかけてCAGR 3.21%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC石油化学・製造ハブ全体の産業拡大 | +0.80% | サウジアラビア、UAE、カタール(クウェート、オマーンへの波及効果あり) | 中期(2~4年) |

| 自動車フリートの成長とアフターマーケット需要の急増 | +0.60% | 地域全体、特にサウジアラビアとUAEの都市部に集中 | 短期(2年以内) |

| 大規模インフラおよび発電プロジェクトのパイプライン | +0.50% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 過酷な気候に対応した高性能合成油へのシフト | +0.40% | 中東全域の砂漠および沿岸部の操業地域 | 中期(2~4年) |

| 国内混合を促進するローカルコンテンツ義務 | +0.30% | サウジアラビア、UAE、クウェート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCC石油化学・製造ハブ全体の産業拡大

新たな石油化学コンプレックス、金属プラント、下流コンバーターが、圧縮機油、熱移動流体、金属加工潤滑油に対する現地需要を高めています。110億米ドル規模のアミラルプロジェクトは2024年に稼働を開始し、200℃の吐出温度に耐えられる合成プロセスオイルを必要とする165万トンのエチレンクラッカーを擁しています[1]TotalEnergies広報室、「TotalEnergiesとAramcoがアミラル石油化学コンプレックスを開所」、totalenergies.com。SABICジュベイルおよびカタールのラスラファンにおける増設も同様の要件プロファイルを延長しています。統合型生産者は通常、粘度指数が高く酸化安定性に優れたグループIIまたはグループIIIの基油を指定しており、これにより高スループットのポリマー設備において重要な指標である計画外停止を削減しています。密集した産業クラスタリングはラストマイルの物流コストも低減し、ディストリビューターがベンダー管理在庫を実施してプラントの潤滑油室を効率化しながら稼働時間を保証することを可能にしています。この好循環が中東潤滑油市場全体でプレミアムグレード量の持続的な増加を支えています。

自動車フリートの成長とアフターマーケット需要の急増

所得の増加が車両保有を促進し、電子商取引がラストマイルトラック輸送を加速させる中、小型車の登録台数は増加し続けています。サウジアラビアの車両保有台数は2024年に800万台を超え、NEOM、ディリーヤ、その他のメガプロジェクトに対応するため商用セグメントが二桁成長を遂げています[2]サウジアラビア通貨庁、「2024年年次統計」、sama.gov.sa。UAEの再輸出ハブとしての地位が、GCC横断回廊で年間走行距離の多い大型トラックを引き寄せており、API CK-4および低SAPs ユーロVI規格を満たす高TBNエンジンオイルへの需要を牽引しています。合成処方がオイル交換間隔を75,000マイルまで延長しているものの、高い単価と添加剤処理率により車両1台あたりの潤滑油支出は実際には増加しています。API SN PLUSおよびILSAC GF-6クラスに対するOEM保証要件がプレミアム層を拡大しており、ドレン量が横ばいになっているにもかかわらず中東潤滑油市場のマージン保護に貢献しています。

大規模インフラおよび発電プロジェクトのパイプライン

砂漠のメガシティ、港湾拡張、国境を越える鉄道リンクが、油圧ショベル、クレーン、岩石破砕機に大きく依存する数十年にわたる建設サイクルを支えています。このようなフリート資産向けの潤滑油は、夜明けの10℃から真昼の60℃まで粘度を維持し、砂の侵入に耐え、500時間のサービス間隔を可能にする必要があります。NEOMだけで5,000億米ドルの予算が組まれており、高圧ギアオイルとすす処理対応の15W-40重機用エンジンオイルを消費する数千台のディーゼル発電機、船舶エンジン、トンネル掘削機が稼働しています。並行して進む電力セクターのアップグレードでは、老朽化した蒸気プラントをFクラスおよびHクラスのガスタービンに置き換えており、これらには230℃のバルク流体温度でのコーキングに耐えられるエステル強化またはPAOベースのISO 32タービンオイルが必要です。このパイプラインは予測期間を通じて特殊流体の安定した需要を提供しています。

国内混合を促進するローカルコンテンツ義務

サウジアラビアのiktvaプログラム、UAEのオペレーション300bn、および同様の枠組みがプロジェクト受注を現地支出の閾値に結びつけており、EPCコントラクターは技術的に実現可能な場合には国内混合潤滑油を調達するよう促されています[3]ローカルコンテンツ・政府調達庁、「iktvaプログラム概要」、lcgpa.gov.sa。多国籍企業は株式パートナーシップを形成し、税制優遇措置と迅速な通関を確保するためにフリーゾーン内に委託混合ハブを構築することで対応しています。国内ブランドは一方で、B2Bおよびリテールバイヤーの双方に響く国内産ラベルを活用し、カーケアチェーンやハイパーマーケットでの棚の存在感を高めています。長期的には、このポリシー主導のサプライチェーン再編がレジリエンスを高め、輸入コストを削減し、歴史的に外国の専門知識への依存度が高かった添加剤投入、包装試験、ハラール認証ラボへの能力移転を支援しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油変動に連動した基油価格の変動性 | -0.40% | 地域全体、特にサウジアラビア、UAE、クウェートの精製マージンに影響 | 短期(2年以内) |

| ドレン延長による容積需要の減少 | -0.30% | グローバル中東、特に商用車セグメントに集中 | 中期(2~4年) |

| 添加剤化学に対するハラール認証の制限 | -0.20% | 地域のイスラム市場、特にサウジアラビア、UAE、カタール、クウェート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油変動に連動した基油価格の変動性

ブレント原油価格が1四半期内に頻繁に変動するため、Luberefのような精製業者はグループIおよびグループII燃料の公示価格を毎月調整せざるを得ません。一方、独立系ブレンダーは、基油が処方コストの最大75%を占めるため、マージンが圧迫されています。さらに、固定サービスパッケージメニューを提供する市場では柔軟な小売価格設定が困難です。そのため、原油が高騰すると粗利益が圧縮され、在庫管理の厳格化とファイナンスコストを増加させるヘッジ戦略が促されます。逆に、原油の急落はディストリビューターに在庫の値下げを迫り、評価損を引き起こします。このような変動は計画の不確実性を生み出し、設備のボトルネック解消のためのCAPEXを削減し、中東潤滑油市場の近期成長を抑制しています。

ドレン延長による容積需要の減少

OEM承認の合成油は現在、バスや幹線トラックに対して1年または35,000キロメートルのオイル交換を可能にしており、2018年の基準と比較して1台あたりの年間オイル量を最大40%削減しています。プレミアム価格設定が収益への影響の一部を相殺しているものの、特に国家検査制度がOEMスケジュールの遵守を強制している場合、絶対的なリットルスループットは依然として減少しています。整備工場は冷却液チェックやフィルター交換バンドルなどの付帯サービスのアップセルで補っていますが、高耐久潤滑油へのこの構造的シフトは、基礎となる機器台数の拡大率を下回る水準に需要成長の見出しを引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グループ別:プレミアム移行が勢いを増す

グループIは2025年の中東潤滑油市場シェアの46.62%を占めました。これは多くの産業バイヤーが、中程度の熱ストレス下で稼働するスプラッシュ潤滑コンベヤー、ピストン型空気圧縮機、発電機に対してその低コストを依然として好んでいるためです。このセグメントの設置基盤は、数十年にわたる従来型精製と、供給の継続性を保証する確立された添加剤処理レシピに由来しています。しかし、2025年にリリースされたOEM技術情報は、新型往復動圧縮機モデルにグループIIを推奨し、持続的な50℃の周囲温度下で稼働するターボチャージャー付きチャージクール型エンジンにはグループIIIを義務付けており、エンドユーザーをより高品質の基油へと誘導しています。

性能面での説得力は十分です。グループIII潤滑油はグループIと比較して揮発性が30%低く、粘度指数が20%高いため、酸化寿命が延び、補充率が低下します。サウジアラムコのLuberefフェーズII改修は、この移行を具体的に狙ったグループIIラインを追加しています。リヤドとジェッダのディストリビューターはすでに、進化するSAE XW-30粘度要件を満たすために40~60%のグループIIカットでマルチグレードを混合しています。単価は上昇しますが、フリートが500時間ドレンサイクルを採用することで総所有コストが低下し、中東潤滑油市場内での採用が促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

基油別:サステナビリティが製品ミックスを変える

鉱物油は依然として総消費量の69.58%を占めており、豊富な地域精製能力、コスト優位性、広範な添加剤適合性に支えられています。しかし、大手物流事業者や石油化学生産者が署名したサステナビリティ憲章は、2030年までにライフサイクルカーボンを30%削減することを約束しています。バイオベース潤滑油(主に植物エステル系油圧作動油および生分解性金属成形液)はそのため注目を集め、市場全体を上回るCAGR 3.12%を記録しています。

バイオエステルは28日以内に90%以上の生分解性を発揮し、優れた境界潤滑性を示すことで、アルミニウムプレス加工ラインでの工具摩耗を15%削減します。しかし、酸化安定性が劣るため、処方コストを増加させる酸化防止剤ブースターが必要です。鉱物系キャリアに20~30%のバイオベースを組み合わせた半合成ブレンドは、ISO 11158の性能を維持しながら環境負荷を低減する実用的な妥協点を提供しています。このようなイノベーションが鉱物油の優位性を徐々に侵食し、中東潤滑油市場内の製品ラインナップを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:特殊流体がエンジンオイルを上回る

GCC諸国全体で小型・大型車両の保有台数が1,500万台を超えたことから、エンジンオイルは2025年需要の37.32%を占めました。定期的な車両検査プログラムの義務化が安定した交換頻度を支えていますが、最も速い増分量は現在トランスミッション・油圧作動油から生まれており、2031年にかけてCAGR 3.01%で推移しています。砂漠の建設フリート、港湾拡張のタワークレーン、地下鉄プロジェクトのトンネル掘削機が、高粘度指数の耐摩耗処方を必要としています。

金属加工油は、NEOMおよびラスアルハイルを支援する製造工場がエマルジョン型切削油と合成冷却液を必要とするCNC工作機械を導入するにつれ、並行して需要が高まっています。API RP 1525バルクオイル取り扱いガイドラインが、多様な流体グレード間の混入を防ぐためにディストリビューターデポで普及しています。その結果、幅広い製品ラインと現場ラボサポートを維持するサプライヤーが、中東潤滑油市場規模の全体にわたってウォレットシェアを獲得しています。

最終ユーザー産業別:発電が成長エンジンとして台頭

自動車・その他輸送セグメントは、個人乗用車の高い普及率と活発な道路貨物回廊により、2025年の量の45.02%を依然として占めています。しかし、発電は電化目標に連動したガスタービンフリートの増設と、合成熱移動油を必要とするソーラーハイブリッド設備の導入に牽引され、最も急峻なCAGR 3.09%を記録しています。

最新のFクラスタービンは、230℃のバルク温度で荷重支持膜を維持するエステル強化ISO 32オイルを必要とします。OEMはMPC指数10 mg/L以下のワニス制御指標を規定しており、従来の鉱物油ではこの閾値を満たすことが困難です。2030年までにドバイで1.5 GWの集光型太陽光発電が展開されることと相まって、高引火点流体で潤滑される溶融塩ポンプへの依存が製品ポートフォリオを再編し、中東潤滑油市場内の収益の多様化を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

湾岸協力会議(GCC)ブロックが2025年の地域需要を支えており、サウジアラビアは広範な産業基盤と大規模インフラパイプラインを背景に37.21%の市場シェアを確保しています。リヤドのジュベイルおよびヤンブーの工業地帯には、地元ブレンダーに供給する統合型基油プラントが立地しており、国内市場を一部の輸入変動から保護しています。ビジョン2030プログラムは70%のローカルコンテンツを規定しており、これがダンマームにおける潤滑油包装ラインへの投資を促し、国内供給のレジリエンスをさらに強化しています。

UAEの潤滑油セグメントは2031年にかけてCAGR 3.21%で推移しており、物流、航空、海運バンカリングにおける強い成長を反映しています。ジェベルアリ・フリーゾーンはオマーン、バーレーン、東アフリカへの中継ハブとして機能しており、現地の委託ブレンダーは多様な輸出仕様を反映したマルチグレード生産スケジュールを維持しています。ドバイの2040年都市マスタープランとアブダビのクリーンエネルギー整備が、APIとハラール認証の両方の基準を満たすタービン・油圧作動油への需要を高めています。

その他の地域では、カタールのワールドカップ後のインフラ維持が建設機械の需要を支え、クウェートの統合石油化学コンプレックスが2026年の稼働開始時に内部プロセスオイルの需要を押し上げる見込みです。オマーンはドゥクムおよびソハールの港湾回廊を活用して海運潤滑油量を取り込み、バーレーンの金融主導の多角化がデータセンター冷却プロジェクトを生み出し、合成冷凍潤滑油が指定されています。イランは規模の大きい市場ですが制裁による制約を受けており、現地ブレンダーはロシアからのグループI輸入に依存していますが、多国籍企業はコンプライアンスリスクから慎重な姿勢を維持しています。イラクの復興活動が油圧・ギアオイル需要の急増を生み出していますが、政治的不安定がサプライチェーンを頻繁に混乱させ、持続的な成長を抑制しています。

規制環境

GCC市場で販売される潤滑油は、湾岸標準化機構(GSO)の要件によってますます形作られており、各国当局が国境および市場内で適合性を強制している。2024年5月、GSO 1785-1:2024が承認され、ガソリンおよびディーゼルエンジン潤滑油のAPI性能分類が規定された。一方、GSO 1163:2023は、鉱物油、合成油、再生油を含むベースオイルの分類、要件、試験方法を定義している。この規格基盤は国境を越えた貿易を支える一方、ブレンダーおよび輸入業者に対し、文書化された試験方法、ラベリング、性能表示を求めるコンプライアンス負担を増大させている。

国レベルの枠組みも、市場参入および取扱管理を追加している。UAEでは、2024年内閣決議第(28)号により、ACEA欧州オイルシーケンスに整合したGSO 1785-2:2023を含む特定の技術規制の適用が義務付けられており、規制対象製品は概して、産業・先端技術省(MoIAT)の下でUAE適合性評価システム(UCAS)を通じた適合証明書を必要とする。サウジアラビアでは、2025年石油・石油化学製品法により、石油製品に関する承認済み技術仕様への義務的準拠が強化されており、一方でドバイ執行評議会2025年決議第(85)号は、石油製品の保管、製造、充填、輸送を規定する技術標準についてエネルギー最高評議会の承認を求め、潤滑油の保管・物流拠点に対する運用要件を厳格化している。

バリューチェーン分析

中東の潤滑油バリューチェーンは、地域の製油所および輸入フローから供給されるベースオイル(グループIからグループIII/III+およびナフテン系)から始まり、添加剤調達、ブレンド、包装、多チャネル流通へと進む。サウジアラビアとUAEにおけるベースオイルの供給力は国内でのブレンドを支えているが、調製済み添加剤の輸入は性能配合における主要な入力要素であり続けている。2024年には、UAE、トルコ、サウジアラビアの3か国が合わせて地域の調製済み潤滑油添加剤輸入の78%を占め、プレミアムグレード向けの外部添加剤供給への依存が浮き彫りとなった。産業用および自動車用の仕様(APIクラスおよびOEM要件)は、ブレンダーに対し、バッチ試験や多グレード生産に対応するトレーサビリティなど、より厳格な品質管理の仕組みを求めている。

製造および流通は、フリーゾーンおよび港湾インフラに支えられたハブ・アンド・スポーク型モデルで運営されている。この体制において、UAE(特にジェベル・アリおよびフジャイラ)は、GCC全域および隣接する輸出回廊にわたる添加剤および完成潤滑油の物流・再配分の玄関口として機能している。地域のブレンド能力は、フジャイラにあるENOCの資産や、ジェベル・アリおよびラスアルハイマでゴルフオイルミドルイーストが運営する施設など、大規模かつ専門的なプラントによって支えられており、自動車、産業、船舶セグメント間でのSKU切替を迅速化している。上流の現地化にも進展がみられ、ファラビ・ダウンストリーム・ペトロケミカル・カンパニーは2025年2月、シンシャン・リッチフル・ルーブ・アディティブ社(Xinxiang Richful Lube Additive Co., Ltd.)と了解覚書を締結し、ヤンブーに統合型潤滑油添加剤プラントを設立する合弁事業を組成した。これは輸入添加剤成分への依存を減らし、高性能配合のリードタイムを短縮することを目的としている。

競争環境

中東潤滑油市場は集中した構造を示しています。グローバル大手は技術的な深さ、認証の幅広さ、および自社の添加剤パイプラインを持ち、中東でのリーダーシップを支えています。シェルは17年連続で販売量トップを維持しており、ジェッダに高速混合プラントを運営するAljomaihとのサウジ合弁事業を通じてその地位を拡大しています。ExxonMobilとTotalEnergiesも同様に、地域横断的なサプライチェーンを活用してGCC市場にプレミアム合成油を供給しています。

地域内の統合が加速しています。サウジアラムコによる150億米ドル規模のカストロール買収に向けた予備的協議は、国際的に認知された小売ブランドと国内基油原料を統合する戦略を示しており、成立すれば競争の序列を再定義する可能性があります。FUCHSは2025年にヤンブーの能力を20万トンに倍増させ、産業OEM充填とアフターマーケットチャネルの両方を支援しています。サウジの乗用車オイルセグメントの約40%を掌握するPetrominは、厳格な添加剤調達規則に沿ったハラール認証合成製品を展開し、クウェートとバーレーンでの越境販売を拡大しています。

技術競争は今や電気自動車(EV)流体にまで及んでおり、誘電体冷却液と銅腐食抑制グリースが新興ニッチを形成しています。ドバイを拠点とするNanol Technologiesなどの小規模な破壊的企業は、船舶エンジンで5~7%の燃料節約を約束するナノ添加剤ブースターショットを試験しており、IMO炭素集約度指数への適合を目指しています。一方、添加剤スペシャリストはハラール準拠の洗浄剤・酸化防止剤パッケージに注力し、従来輸入化学品に依存していた地域ブレンダーの能力ギャップを埋めています。

中東潤滑油産業リーダー

Aljomaih and Shell Lubricating Oil Company Limited

BP p.l.c

Exxon Mobil Corporation

Saudi Aramco Base Oil Company - Luberef

TotalEnergies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場が合成油、特殊産業用流体、およびより厳格なOEM・規格準拠へと移行するなかで、高付加価値の入力材料およびプレミアムベースストックの現地化は、重要な空白領域となっている。2026年1月、サウジアラムコとルベレフは、ジザン製油・石油化学コンプレックスにおける潜在的なベースオイルプラントの評価に関する了解覚書を締結し、年間最大80万トンの生産能力を明示した。これは、最新型エンジンオイル、タービンオイル、油圧作動油向けの高性能ベースオイルの供給改善を目指すものである。並行して、ヤンブー周辺の動きは統合型潤滑油クラスターを強化している。2026年6月、アパル・インダストリーズ・ミドルイースト社は、ヤンブーのLubeHUB潤滑油バリューパークにおける特殊油製造を支援するため、ルベレフとベースオイル供給契約を締結した。これは、新規参入者および既存ブレンダーが原料を確保し、変圧器油、プロセス油、白油などの特殊ラインを、より短い物流サイクルで拡大するための道筋を示している。

市場参入経路の拡大とサービス連動型流通も、認証済み製品とワークショップ網および車両隊供給契約を組み合わせられるブランドにとって、シェア獲得の具体的なチャネルであり続けている。2026年7月、バルボリンはサウジアラビアの新会社ValCoを開設した。これは、現地コンテンツ調達の力学の下で、産業・自動車チャネルの両方に対応できる現地商業体制への継続的な投資を示すものである。現地生産のサプライチェーンの連続性も強化されており、サウジエネルギー省はルベレフのジェッダ施設に対する原料割当を1日24,500バレルのまま2030年12月31日まで延長し、大規模なサウジおよび再輸出需要拠点に対応する国内ベースオイル・ブレンド生態系の計画可視性を改善している。

最近の業界動向

- 2026年7月:ヴィーヴォ・エナジーは、トタルエナジーズ・マーケティング・ヨルダンの100%買収を完了し、約180のサービスステーションおよび関連する商業用潤滑油事業を引き継いだ。この取引はヨルダンにおける下流流通およびワークショップ接点を統合し、確立された小売・B2Bネットワークを通じてブランド潤滑油を展開するヴィーヴォ・エナジーの能力を強化する。

- 2026年2月:アル・ジョマイ・アンド・シェル・ルブリケーティング・オイル・カンパニー(JOSLOC)は、アル・ナクラ・ナショナル・カンパニー(NANCO)の多様な車両隊要件を支援するため、戦略的潤滑油供給契約を締結した。この契約は、技術的承認とサービス信頼性が製品選択に影響を与える車両隊中心のチャネルを深化させ、大規模な運用車両隊におけるプレミアムエンジンオイルおよび油圧作動油の需要の定着を支える。

- 2026年1月:トタルエナジーズとバーレーンのバプコ・エナジーズは、シトラ製油所からの流通を活用して石油製品を取引する50対50の合弁事業BxTトレーディングを立ち上げた。この新しい取引プラットフォームは、地域の調達および物流の選択肢を強化することで、近隣ガルフ市場全体におけるベースオイルおよび完成潤滑油の製品フローおよび価格動向を再形成する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は中東各国で消費される完成潤滑油として定義され、製品が最終用途向けに販売される時点で計上され、価値ベースで測定される。

対象範囲の除外事項:燃料添加剤、原料として取引される純粋なベースオイル、および潤滑油製品の価値の外にある小売・物流マージンは除外する。

セグメンテーション概要

- グループ別

- グループI

- グループII

- グループIII

- グループIV(PAO)

- ナフテン系

- 基油別

- バイオベース潤滑油

- 鉱物油潤滑油

- 合成潤滑油

- 半合成潤滑油

- 製品タイプ別

- エンジンオイル

- トランスミッション・油圧作動油

- 金属加工油

- 一般工業油

- ギアオイル

- グリース

- プロセスオイル

- その他タイプ(タービン、冷凍機、航空、船舶、変圧器)

- 最終ユーザー産業別

- 発電

- 自動車・その他輸送

- 重機

- 食品・飲料

- 冶金・金属加工

- 化学製造

- その他産業(海運、繊維、一般製造、石油・ガス)

- 地域別

- サウジアラビア

- アラブ首長国連邦

- イラン

- イラク

- クウェート

- カタール

- オマーン

- バーレーン

- 中東その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず需要プールを地図化し、中東における潤滑油の価値として計上すべきものについて現実的な境界を設定するために使用された。主に、国家統計・税関ポータル、UN Comtrade貿易表、OPECおよび国家石油省発表、IEAエネルギー・運輸指標といった、ペイウォールのない情報源に依拠し、製油所の活動、自動車保有台数の動向、産業生産の方向性を把握した。

これらの兆候を利用可能なモデル入力に変換するため、企業年次報告書、投資家向け説明資料、公式業界団体ウェブサイトを精査し、製品ミックス(自動車用対産業用)、典型的な包装・チャネル構造、配合アップグレードの速度を把握した。企業財務データ用の有料サブスクリプションおよび出荷レベルの輸出入記録用のもう一つのサブスクリプションも、貿易方向の相互検証および暗示的な価格の圧力テストのために選択的に使用され、その後、その仮定は公に見える価格・インフレ系列によってフィルタリングされた。このリストは例示的なものであり、データポイントの収集、検証、明確化のために他の多くの公開・有料情報源も参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に示せない事項、特に価格設定の論理、チャネル割引、そして石油価格の変動時にエンドユーザーがどれだけ迅速にグレード間を移行するかを検証するために使用された。主要な中東各国において、潤滑油ブレンダー、流通業者、大規模な車両隊・産業バイヤー、サービス重視の関係者などと意見交換を行い、そのフィードバックを用いて浸透率のギャップを埋め、用途別の現実的な成長経路を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:18% | |

| ミッドティア:56% | 機能/事業部門リーダー:24% | |

| 中小プレイヤー:19% | マネージャー:58% |

市場規模算定と予測

中核的な規模算定は、消費主導型プールを用いて地域の潤滑油需要を再構築するトップダウン方式から始まり、その後、観察可能な使用促進要因を用いて分割される。実務上、自動車用オイルについては車両保有台数と年間走行距離、産業用潤滑油については産業生産と発電負荷など、最終用途の活動を潤滑油の使用強度に結び付け、二重計上を避けるために現地ブレンドと輸入を区別した。

ベースオイル価格の動向、グレード別の完成潤滑油価格差、乗用車・商用車の保有台数動向、産業生産の代理指標、鉱物油と合成油の間のシェア移行など、少数の市場指標をアンカー入力として扱った。予測は、価格設定と数量分割によるシナリオ分析を用いて策定され、数量は活動指標に従い、価格設定は原油関連の入力とチャネル割引を反映した緩やかなASP推移に従う。結果は、主要国における抽出ASP×推定リットル数の照合や輸入着地コストに関するチャネルチェックなど、選択的なボトムアップ検証によって裏付けられ、公開開示が限られている国や用途については、保守的な補間によりギャップを処理した。

データ検証と更新サイクル

モデルの出力は、貿易バランスの方向性、ブレンド能力に関する発表、同一国・同一年における暗示的なリットル数と暗示的な価格設定の整合性など、独立した指標と照合された。分散が異常に見える場合、仮定を再検討し、内部レビューの承認前に関連回答者へのフォローアップ電話を実施した。

本レポートは年次サイクルで更新され、原料価格の急激な変動や、自動車・産業活動に影響を与える政策変更など、重大な事象が発生した際には中間更新が行われる。提供前には、市場観が最新の利用可能なデータカットを反映し、表、グラフ、記述的な洞察全体で整合性が保たれるよう、主要な入力について最終確認を実施する。

モルドールインテリジェンスの中東潤滑油市場規模算定と他の公表推定値との比較

中東の潤滑油に関する公表市場価値は、対象範囲の境界が一貫していないこと、また一部の情報源が価値を消費市場としてではなく貿易代理指標として扱っていることから、しばしば大きく異なるように見える。差異は、価格設定が年をまたいでどのように引き継がれるかにも起因し、これは潤滑油においてベースオイルコストと割引が急速に変動しうるため重要である。

更新主導型の構築は、通貨換算のタイミングが異なる場合、名目価格が単一の月から取られている場合、または小売・物流マージンが製品価値に混入している場合に、答えが変わる傾向がある。これらの問題を軽減する検証手法は、単純だが厳格であり、年間平均通貨換算の使用、数量成長とASP変動の分離、暗示的なリットル当たり価格が急上昇した際の情報源への再確認などが含まれる。これが、モルドールインテリジェンスが推定値を、実際に地域の最終用途に販売されているものと整合させる方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| モルドールインテリジェンス | USD 9.54 B (2024) | |

| 地域データプラットフォームA | USD 1.10 B (2024) | この数値は、石油潤滑油およびグリースの生産者・輸入業者の収益に近い見方であり、通常、下流のマージンを除外し、貿易・卸売価格に大きく依拠しているため、完成潤滑油消費の全体価値を過小評価する可能性がある。 |

| グローバルコンサルティングB | USD 5.80 B (2026) | この推定値は、より後の起点年と収益先行型の予測を用いており、公表されている枠組みは価格の積み上げおよび通貨タイミングを明示していないため、ASPが原油関連の入力および割引に敏感な市場において合計を変動させる可能性がある。 |

これら3つの数値のばらつきの大部分は、価値に含まれるものの範囲、価格およびFXがいつ捕捉されるか、そして市場が貿易収益として扱われるか最終用途消費として扱われるかによって説明できる。ステップを再現可能に保ち、予測において数量と価格を分離することで、最終的な数値は明確な要因にまで遡ることができ、新たな価格または活動データが入手された際に再確認することが可能である。

レポートで回答される主要な質問

中東潤滑油市場の現在の量規模はどのくらいですか?

市場は2026年に29億5,000万リットルに達しました。

GCCにおける潤滑油需要はどのくらいの速さで成長すると予測されていますか?

CAGR 2.66%で成長し、2031年までに33億6,000万リットルに達すると予測されています。

地域の潤滑油消費をリードしている国はどこですか?

サウジアラビアが総量の37.21%を占めており、大規模な石油化学・輸送セクターが牽引しています。

2031年にかけて最も速く成長している製品カテゴリーはどれですか?

トランスミッション・油圧作動油が大規模インフラプロジェクトにより、CAGR 3.01%で拡大しています。

ローカルコンテンツ政策は潤滑油の調達にどのような影響を与えていますか?

iktvaなどのプログラムは最大70%の国内調達を要求しており、多くのサプライヤーがサウジアラビアとUAE国内に混合プラントを建設しています。

バイオベース潤滑油は普及していますか?

はい、産業バイヤーがサステナビリティへのコミットメントとISO生分解性流体規格を導入するにつれ、CAGR 3.12%を記録しています。

最終更新日: