クリーンルーム照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

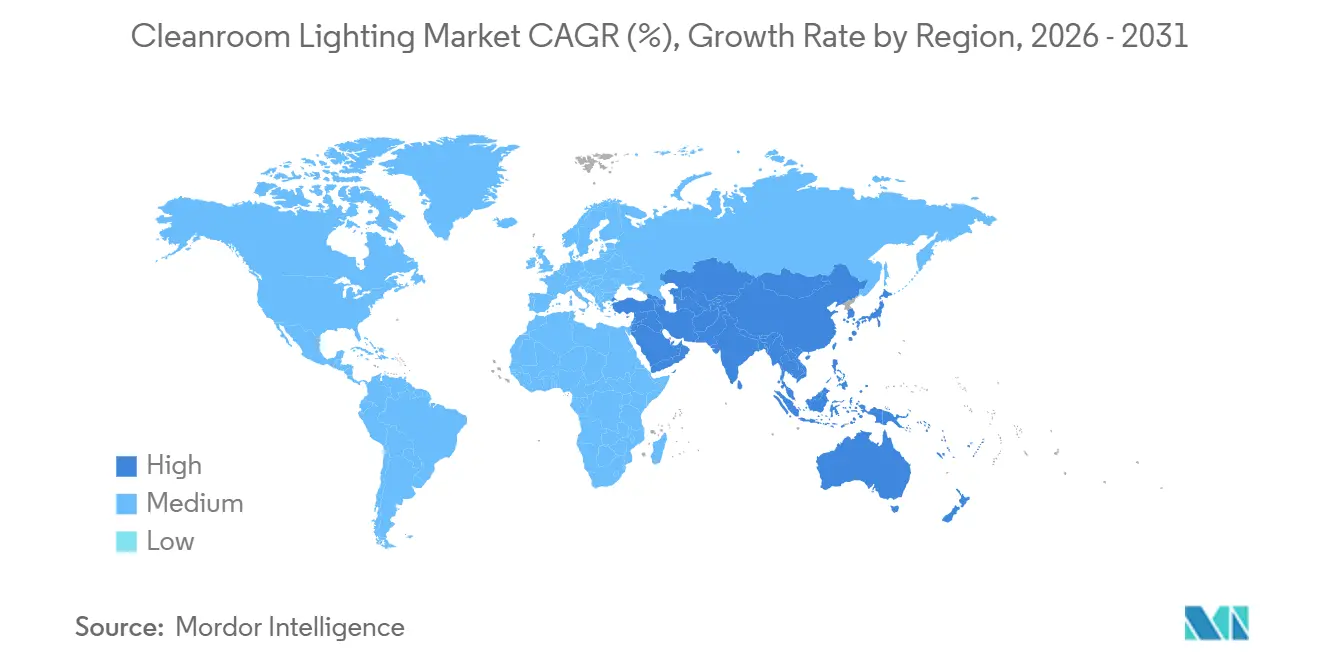

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンルーム照明市場分析

クリーンルーム照明市場規模は、2025年に8億9,000万USD、2026年に9億3,000万USDと予測され、2031年までに11億7,000万USDに達し、2026年から2031年にかけて年平均成長率4.68%で成長する見込みです。東アジアにおける半導体補助金プログラム、欧州連合附属書1の施行、および米国のバイオロジクスブームが、蛍光灯から密閉型LEDシステムへの急速な改修を推進しています。サプライヤーは、ISO 14644‐1の微粒子制限を満たしながら作業者の安全性とエネルギー効率を向上させる、調光白色、UV-C、Li-Fi対応の照明器具で対応しています。高速食品包装ライン、電池工場、病院の感染管理アップグレードが、従来の半導体・製薬拠点を超えて用途基盤を拡大しています。ただし、器具の部品表コストは依然としてアルミニウムおよびポリカーボネート価格の変動にさらされており、ATEX認証またはIECEx認証モデルの不足が溶剤取扱区域における調達サイクルの長期化を招き続けています。

主要レポートの要点

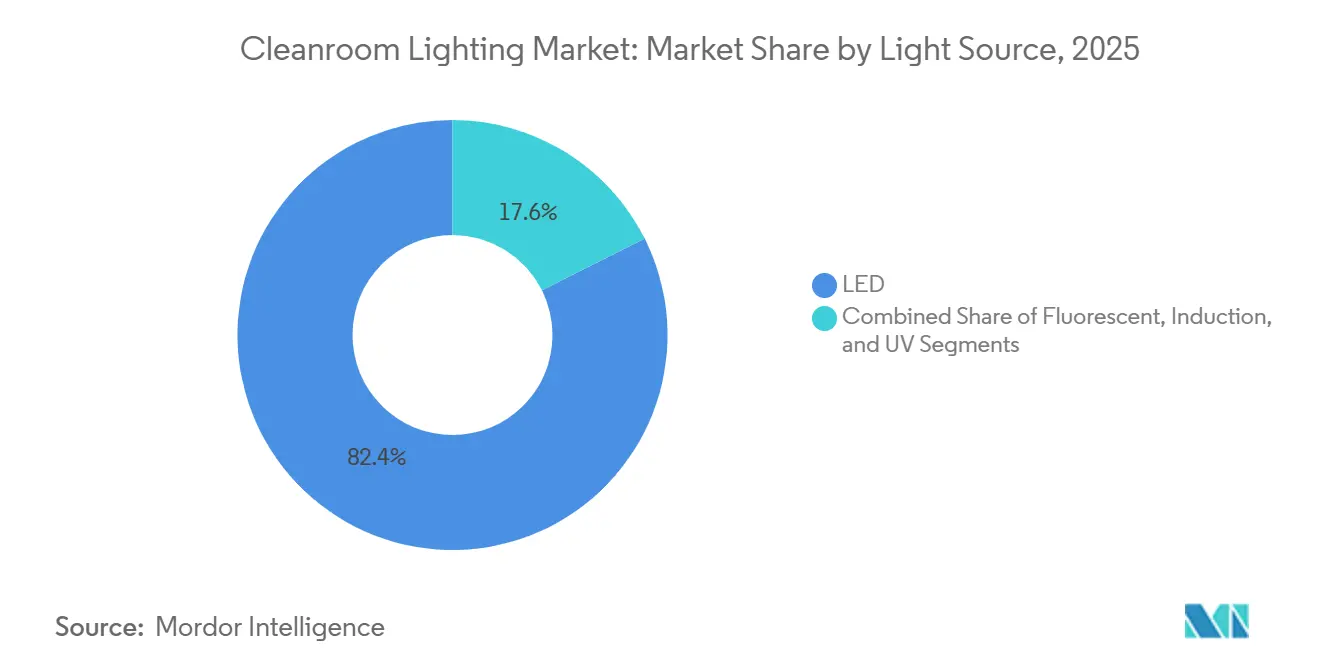

- 光源別では、LEDが2025年に82.40%の収益シェアをリードし、紫外線バリアントは2031年まで年平均成長率4.99%で拡大する見込みです。

- 器具設計別では、パネルおよびトロファーユニットが2025年の出荷量の47.80%を占め、危険場所用エンクロージャーは2031年まで年平均成長率7.12%で成長すると予測されています。

- 取付タイプ別では、埋込型システムが2025年に54.60%のシェアを保持し、ペンダント型器具は同期間に年平均成長率6.34%で拡大する見込みです。

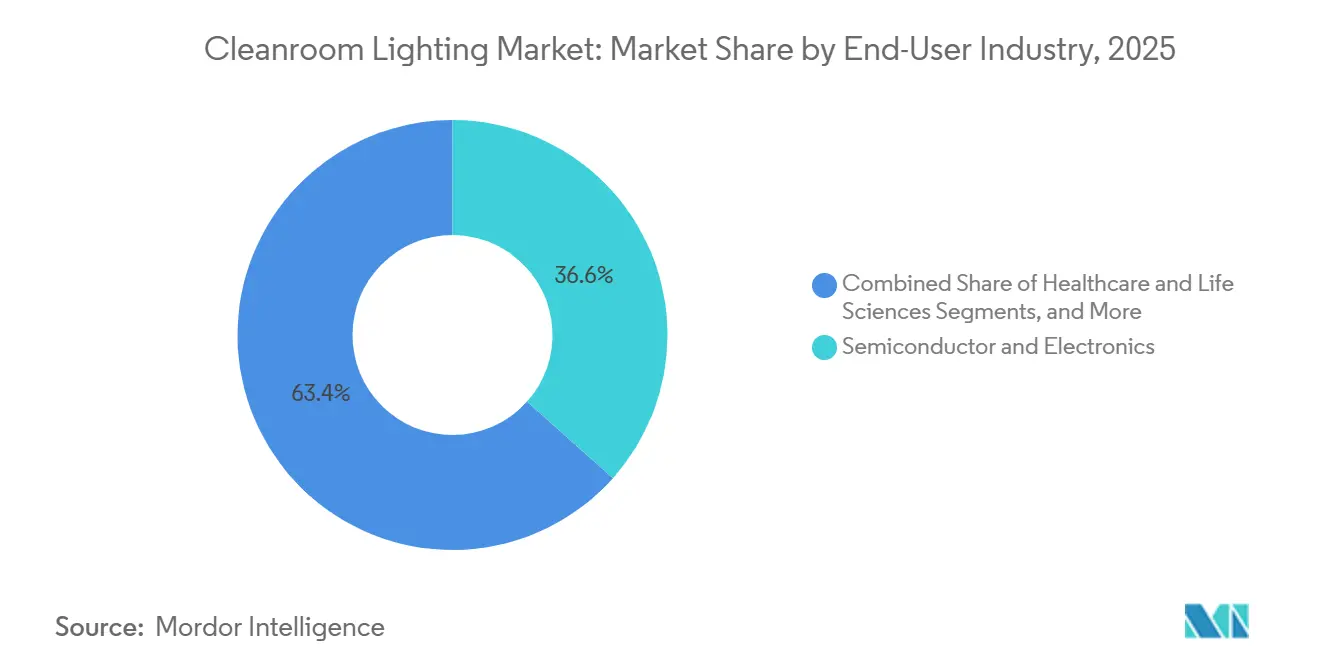

- エンドユーザー別では、半導体・電子機器が2025年収益の36.60%を占めましたが、食品・飲料加工は2031年まで最速の年平均成長率8.40%を記録すると予測されています。

- 販売チャネル別では、直接OEM契約が2025年支出の42.10%を占め、スマートビルディングの統合加速に伴いシステムインテグレーターは年平均成長率7.10%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の世界収益の41.50%を確保し、中東は2031年まで最高の年平均成長率7.30%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクリーンルーム照明市場のトレンドと洞察

促進要因の影響分析*

| ISO クラス1照明器具を必要とする東アジアにおける300ミリメートル半導体ファブの拡大 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

|---|---|---|---|

| 欧州製薬メーカーに対するGMPおよびISO 14644コンプライアンス圧力の増大 | +0.9% | 欧州、北米 | 短期(2年以内) |

| フリッカーフリー密閉型LEDを必要とする北米におけるバイオロジクスおよび細胞療法施設の成長 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| 蛍光灯器具のLED交換を加速するEU エコデザイン2023改修義務 | +0.7% | 欧州、中東・アフリカへの波及 | 短期(2年以内) |

| 湾岸協力会議加盟国の病院における感染管理のためのUV-C統合照明器具の普及 | +0.5% | 中東、アジア太平洋 | 長期(4年以上) |

| IP65防爆照明を必要とする南米の高速食品・飲料包装ライン | +0.4% | 南米、アジア太平洋 | 中期(2〜4年) |

| ISO クラス1照明器具を必要とする東アジアにおける300ミリメートル半導体ファブの拡大 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISO クラス1照明器具を必要とする東アジアにおける300ミリメートル半導体ファブの拡大

東アジアの半導体メーカーは2025年に複数の300ミリメートルラインを着工し、それぞれが可視バラスト筐体を禁止し完全密閉・低アウトガスLEDパネルを義務付けるISOクラス1または2の汚染閾値に対応して設計されました。[1]出典: tsmc.com リン光粉塵が発生しやすく頻繁なランプ交換が必要な蛍光灯トロファーは半導体の承認ベンダーリストから除外され、仕様は50,000動作時間定格の固体素子モジュールへと移行しました。CHIPSおよび欧州チップス法に基づく補助金条項により、これらのクリーンルーム照明基準はアリゾナ州、オハイオ州、ドレスデンの新ファブにも拡大され、アジア以外への需要が広がりました。器具サプライヤーはマレーシアおよびベトナムのクリーンルーム生産能力を増強し、リードタイムを18週間から10週間に短縮しました。2ナノメートルのゲートオールアラウンドプロセスが本格化するにつれ、クリーンルーム照明市場はRF感応フォトリソグラフィーベイをサポートするためにLi-FiまたはPoEインターフェースをバンドルする方向に進むでしょう。

欧州製薬メーカーに対するGMPおよびISO 14644コンプライアンス圧力の増大

2025年のEU附属書1の完全施行により、ドイツ、フランス、イタリアの無菌医薬品工場全体で推定18億ユーロ(19億6,000万USD)の改修波が引き起こされ、第三者機関による微粒子脱落報告書を欠く器具は監査員に却下されました。IP65定格のステンレス鋼筐体LEDパネルが標準となり、蛍光灯トロファーフレームを保持する改修キットを置き換えました。英国はブレグジット後もこれらの要件を踏襲し、EU顧客にサービスを提供する受託製造業者は同一の照明器具試験書類に準拠することを余儀なくされました。サプライヤーは現在、ISO 14644、IEC 60598、EN 60529認証を含む事前記入済みバリデーションパックを提供し、適格性確認サイクルを30%短縮しています。米国薬局方との継続的な規制調和により、同一の照明仕様が北米の充填・仕上げスイートにも普及することが期待されています。

フリッカーフリー密閉型LEDを必要とする北米におけるバイオロジクスおよび細胞療法施設の成長

米国FDAは2025年に16件の細胞・遺伝子療法を承認し、受託開発製造機関はISOクラス7および8スイートを120万平方フィート追加することを迫られました。リボフラビン感作ウイルスベクターの光分解を避けるため、プロジェクトチームはIEEE 1789-2015勧告に沿って1%未満のリップルを持つLEDドライバーを仕様に盛り込みました。[2]IEEE標準化協会、「IEEE 1789-2015推奨実施規範」、standards.ieee.org LonzaとCatalentは2025年に合計16億5,000万USDの拡張を公表し、それぞれがフリッカーフリー照明器具を認可維持のための重要なユーティリティとして挙げました。サプライヤーは低リップルドライバーに対して8%の部品表プレミアムを指摘しましたが、購入者は別途電源調整ハードウェアを回避するためにそのコストを受け入れました。自家療法がポイントオブケア製造へと移行するにつれ、密閉型ポータブル照明カートへの需要が生まれ、クリーンルーム照明市場の対象範囲をさらに拡大しています。

蛍光灯器具のLED交換を加速するEU エコデザイン2023改修義務

2023年9月のT8およびT5ランプの段階的廃止により、産業用購入者向けの蛍光灯オプションのほとんどが排除され、2025年半ばまでに在庫が枯渇し、LEDパネルへの急激な転換が生じました。[3]欧州委員会、「エコデザイン要件に関する規則2019/2020」、ec.europa.eu エネルギー機関は転換後に50%〜60%の電力削減を報告し、ドイツおよびデンマークの製薬施設では18ヶ月未満の回収期間に相当しました。改修キットは当初需要の3分の1を獲得しましたが、ISO 14644監査員は天井面の継ぎ目を回避する一体型密閉パネルをますます好むようになり、2025年末までに改修キットのシェアは20%に低下しました。LightingEuropeは、2027年までにすべての新規EU クリーンルームプロジェクトが統合DALI-2ドライバーと最低140ルーメン毎ワットの効率を持つエッジリットLEDパネルを仕様に盛り込むと予測しています。

抑制要因の影響分析*

| 器具部品表を膨らませる不安定なアルミニウムおよびポリカーボネート価格 | -0.6% | 世界 | 短期(2年以内) |

|---|---|---|---|

| 中東製薬プロジェクトを遅延させるATEX/IECEx認証照明の不足 | -0.4% | 中東、アフリカ | 中期(2〜4年) |

| ISO クラス3環境における高輝度LEDの熱管理限界 | -0.3% | アジア太平洋、北米 | 長期(4年以上) |

| アフリカにおける密閉グリッド照明器具の熟練設置業者の不足 | -0.2% | アフリカ、中東 | 中期(2〜4年) |

| 器具部品表を膨らませる不安定なアルミニウムおよびポリカーボネート価格 | -0.6% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不安定なアルミニウムおよびポリカーボネート価格による器具部品表の膨張

ロンドン金属取引所のアルミニウムは2025年に1メートルトン当たり平均2,485USDを記録し、ポリカーボネートの14%急騰が照明器具筐体および拡散板への圧力を複合的に高めました。メーカーは上昇分の約半分を吸収し、粗利益率を最大3パーセントポイント縮小させました。請負業者は12〜24ヶ月の入札にエスカレーション条項を挿入することで対応し、一部のベンダーはアルミニウム使用量を削減するために耐食コーティングを施したスチール筐体を試験しました。ただし、重いスチールフレームは輸送コストと天井荷重を増大させ、採用を抑制しています。

中東製薬プロジェクトを遅延させるATEX/IECEx認証照明の不足

サウジアラビアおよびUAEのローカライゼーションプログラムは現在、溶剤エリアにゾーン1定格器具を義務付けていますが、世界でATEXとIECExの両方の承認を持つ照明器具は15機種未満です。リードタイムは26〜32週間に延び、プレミアムは標準クリーンルームパネルより40%〜60%高く、リヤドの4億5,000万USD無菌注射剤プロジェクトを6ヶ月遅延させました。GlamoxやWaldmannなど既存の認証を持つ欧州ベンダーがデフォルトで受注しますが、地域予算を圧迫しています。湾岸当局は承認サイクルを半減させるためにローカル認証ラボへの資金提供を行っており、2027年以降にこの制約が緩和される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源別:LEDの耐久性が市場リーダーシップを強化

LEDモジュールは2025年収益の82.40%を占め、汚染管理区域内での破壊的なランプ交換を不要にする50,000〜70,000時間の寿命を反映しています。紫外線エミッターは年平均成長率4.99%で最も急速に進歩するタイプであり、空気中の病原体制御のためにUV-Cを統合する湾岸協力会議加盟国の病院によって牽引されており、誘導および残存蛍光灯システムは段階的廃止期限が近づくにつれて減少しています。

ヘルスケア購入者はサーカディアンリズムを調整し作業者の疲労を軽減するために調光白色LEDをますます仕様に盛り込んでおり、サプライヤーはISO 14644の上限を超えることなく動的ドライバーを統合しています。UV-Cアレイは、高い接合温度で効率が低下するため熱的課題を呈しており、新しいデュアルチャンバー筐体は殺菌ダイオードを隔離して消毒と照明の両方の性能を維持しています。クリーンルーム照明産業は、RF制限ウェーハファブでデータを送信するために可視LEDと並んでLi-Fiチップを組み込む実験も行っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

器具設計別:危険場所用エンクロージャーが加速

パネルおよびトロファー設計は、モジュール天井との互換性および標準化された600×600ミリメートルのフットプリントにより、2025年の出荷量の47.80%を支配しました。危険場所用器具は、電池および溶剤取扱ラインがゾーン1およびゾーン21の安全性を必要とするため、2031年まで最高の年平均成長率7.12%を示しています。

強化ガラスとステンレス鋼クランプを備えた防爆筐体は標準パネルより55%〜70%のコスト増となりますが、ATEXコンプライアンスには不可欠です。ダウンライトは、埋込開口部が層流気流を乱すため、ISOクラス5ベイでは後退に直面していますが、表面取付ストリップはコスト重視のユーティリティ廊下では依然として支持されています。パネルおよびトロファーユニットのクリーンルーム照明市場シェアはわずかに低下すると予想されますが、2031年まで40%を超えた水準を維持するでしょう。

取付タイプ別:ペンダントソリューションが気流を最適化

埋込型器具は、圧力バランス調整を簡素化するフラッシュ天井面をファブが好むため、2025年の設置の54.60%を占めました。ペンダントシステムは、計算流体力学モデルが照明器具を低くすることで重要な作業台周辺の乱流が減少することを証明しているバイオロジクススイートを中心に、年平均成長率6.34%を獲得すると予測されています。

ペンダントアームはタスクに近い位置に光を配置することで15%〜20%のエネルギー節約を可能にしますが、カリフォルニア州と日本の耐震基準が設置労務費を増大させます。表面取付オプションは、天井の美観よりも洗浄アクセスを重視する食品工場で一般的です。メーカーは交換時間を5分未満に短縮するクイックディスコネクトペンダントを導入しており、これは24時間稼働の無菌充填ラインにとって有益です。

エンドユーザー産業別:食品加工が従来のリーダーを追い越す

半導体・電子機器は300ミリメートルファブの普及に伴い2025年に36.60%の収益シェアを維持しましたが、食品・飲料施設は無菌包装の衛生義務により最速の年平均成長率8.40%が見込まれています。

南米の食肉輸出業者とアルゼンチンの乳業メーカーが2025年の改修をリードし、ガラス汚染を避けるためにIP65防爆レンズを要求しました。病院とライフサイエンスラボが売上の約4分の1を占め、衛星組立プログラムの拡大に伴い航空宇宙クリーンルームが8%を占めました。食品セクター改修のクリーンルーム照明市場規模は2031年までに2億USDを超え、電子機器セグメントとの差を縮める見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:スマートビルディング統合によるインテグレーターの台頭

直接OEM契約は、グローバルな製薬・半導体企業が同一器具のマルチサイト契約を交渉するため、2025年収益の42.10%をもたらしました。BMSベンダーが照明、HVAC、微粒子モニタリングを一つのダッシュボードに統合するDALI-2およびBACnetゲートウェイを組み込むにつれ、システムインテグレーターは年平均成長率7.10%で成長するでしょう。

ディストリビューターは依然として3分の1のユニットを取り扱い、即時在庫を必要とする小規模アップグレードに対応しています。オンライン調達プラットフォームはコモディティLEDパネルのディストリビューターマージンを侵食していますが、ATEXドキュメントとコミッショニングがスコープを支配する危険場所プロジェクトではインテグレーターの専門知識が依然として不可欠です。PoEおよびLi-Fiの展開が加速すれば、インテグレーターのクリーンルーム照明市場シェアは2031年までに30%に達する可能性があります。

地域分析

アジア太平洋は2025年に世界収益の41.50%を生み出し、中国の1,200億人民元のウェーハファブパイプラインと韓国の高帯域幅メモリラインの進展に伴い、4%台中盤の年平均成長率を維持すると予想されています。台湾の九州(日本)への拡張では、単一ファブで14,200枚の密閉型LEDパネルが追加され、ISOクラス3定格照明器具に対する地域の需要を示しています。インドのPLI支援API工場が需要をさらに拡大し、オーストラリアとニュージーランドは病院改修で貢献しています。

中東は、サウジアラビアの国家変革とUAEのオペレーション300bnローカライゼーションプロジェクトに牽引され、2031年まで最速の年平均成長率7.30%が見込まれています。キング・アブドゥッラー経済都市の6億8,000万USD無菌注射剤サイトが6,800台のATEX認証器具を発注し、JulpharはUV-Cパネルを3億2,000万USDのバイオロジクス工場に設置しました。トルコの輸出志向型製薬拡張が地域の勢いを加え、アフリカ全域の設置業者不足は引き続きサイト完工を最大1年遅延させています。

北米と欧州はそれぞれ2025年に約24%を寄与しました。米国での細胞療法承認が120万平方フィートの新スイートを促進し、附属書1の期限がドイツの製薬アップグレードに34億ユーロ(37億USDに相当)を投じさせ、メキシコの電子機器およびEVサプライチェーンのニアショアリングがケレタロとグアナファト全体で23の新クリーンルームを追加しています。さらに、南米は約6%で、乳業および食肉加工の改修が活発に進んでいます。

規制環境

クリーンルーム照明の仕様は、照明単独の規則ではなく、清浄度と安全性に関する規制の積み重ねによって形作られている。ISO 14644-1は低発塵・密閉型照明器具の設計を促す空気清浄度クラスを定めており、一方でEU GMP Annex 1(2025年にEU域内の無菌医薬品工場全体で施行)や米国FDA 21 CFR Part 211といった無菌製造管理規制は、汚染トラップを最小化し、消毒に耐え、クリーンルームの気密性を損なわずに点検作業を支援する照明器具を求めている。

電気および製品安全の側面では、IEC 60598が世界的に照明器具の構造および試験の基盤となっており、更新版であるIEC 60598-1:2024が基準として含まれる。中国でも、2024年7月から施行されたGB/T 24461-2023により、清浄環境向けの技術的基準が新たに設けられ、清浄度が管理された空間で使用される埋込型・天井取付型照明器具の技術要件が定められている。同時に、GMP環境での検証要件により、調達は文書化された試験報告書および施設のコミッショニング(IQ/OQ/PQ)と結びついており、認証および第三者機関による報告がプロジェクトのスケジュールを左右する要因となっている。

競合環境

5社のベンダーが2025年収益の推定38%を合計で保有しており、中程度の断片化を示しています。Signifyはフィリップスのクリーンルームポートフォリオと140カ国のチャネルを活用し、最近マレーシアで年間120万台のLED生産能力を追加するために4,500万ユーロ(4,800万USD)を投資しました。EatonのCrouse-Hinds部門はClean Air Lightingを買収することで危険場所カバレッジを強化し、14の新しいDALI-2モデルをラインナップに追加しました。

地域専門メーカーは機動性を維持しており、Waldmannは8週間以内にカスタム寸法を提供し、LUG Light Factoryは欧州バイオテクニッチ向けに光学系を調整しています。Shenzhen Sansi Lightingなどの中国ブランドは西側平均より25%低い価格設定でアジア太平洋収益の18%を獲得しましたが、限られたATEXポートフォリオが中東への浸透を妨げています。pureLiFiなどの新興ディスラプターはSEMICON Europaで224 MbpsのLi-Fiパネルを実演し、RF無線を禁止するファブに売り込んでいます。

ホワイトスペースは改修市場に残っており、世界中の約420,000の蛍光灯クリーンルームが18億USDの対象プールに相当します。Glamoxのフェーズチェンジヒートシンクを含む熱管理特許は、接合温度が光束維持を脅かす高輝度ISOクラス3ゾーンを標的としています。

クリーンルーム照明産業のリーダー

Signify Holding

Wipro Lighting

Crompton Greaves Consumer Electricals Ltd.

LUG Light Factory Sp. z o.o.

Eaton Corporation Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

改修需要および新規建設需要は、コンプライアンス、保守性、エネルギー制約が交差する領域で余地を広げ続けている。蛍光灯照明のクリーンルームの導入基盤は依然として大きく、実質的な代替需要層を形成しており、本レポートでは世界で約420,000件の蛍光灯照明クリーンルームを追跡している。EUのエコデザイン指令に基づくランプの段階的廃止により蛍光灯の入手可能性が狭まり、プロジェクトはISO 14644およびEU GMP Annex 1のもとで審査文書を簡素化できる密閉型LEDパネルへと移行している。

技術主導の機会は、スペクトル制御、水銀を使用しないプロセス代替、モジュール式天井における保守性を中心に形成されている。2026年3月、Kenallは、IP66密閉光学チャンバーと狭帯域オプション(アンバー/レッド/ディープレッド)を備えた歩行可能なクリーンルーム用トロファー「SimpleSeal CSSETO」を発売し、分光感度の高い空間に対応するとともに、密閉性の破損を減らす上部アクセス型メンテナンス方式への移行に合致している。半導体クリーンルームにおいても、黄色光の効率化とプロセス照明への投資が進んでおり、BASFは2026年5月、リソグラフィおよびディスプレイ/LED製造向けの次世代黄色光材料ソリューションを発表した。これは吸収変換によりフィルタリングを代替し、エネルギーおよび冷却負荷を低減するものである。また別途、水銀アーク灯に代わる低消費電力の代替として、ウェーハエッジ露光用の255 nm UV-C LEDアレイの評価が進められており、水銀の段階的廃止圧力に対応した認証経路を示すとともに、UV対応の密閉型クリーンルーム照明器具の製品・設計の可能性を広げている。

最近の業界動向

- 2026年5月:BASFは、半導体リソグラフィおよびディスプレイやLED製造などの関連クリーンルーム製造向けに、次世代黄色光材料ソリューションを発表した。フィルタリングの代わりに吸収変換機構を用いることで、黄色光環境における光学効率の向上とエネルギー負荷の低減を目指しており、プロセス上重要なベイにおけるクリーンルーム照明システムの仕様の決め方に影響を与えている。

- 2025年11月:Eatonは、Clean Air Lightingの買収を完了し、IP66対応の医薬品用パネル製品とエンジニアリングチームをCrouse-Hindsのポートフォリオに取り込んだ。この取引により、Eatonはクリーンおよび危険場所の照明分野において、文書化と筐体性能が認証サイクルを左右する市場で単一供給元として入札できる能力を強化した。

- 2025年9月:Cree Lightingは、リヤドのキング・ファイサル専門病院タワー計画向けに18,400台のUV-Cパネルを供給する2,200万米ドルの契約を獲得した。この受注により、UV-C一体型クリーンルーム対応照明器具が感染管理インフラ調達の一環として位置づけられ、医療関連プロジェクトにおける認証済みUV対応密閉型照明器具の競争がさらに激化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、クリーンルーム照明市場は、クリーンルームおよび制御環境向けに専用設計された照明器具および関連照明ソリューションを対象とし、これらの照明器具は汚染管理、密閉構造、そして重要作業に対する安定した照明を支えるものである。

対象範囲外:制御されたクリーンルーム環境の外で使用される一般的な工業用・商業用照明は、それが無菌環境に隣接する区域に設置されている場合でも対象外とする。

セグメンテーション概要

- 光源別

- LED

- 蛍光灯

- 誘導

- UV

- 器具設計/形状別

- パネル/トロファー

- ラップアラウンド/ストリップ

- ダウンライト

- 危険場所用器具

- 取付タイプ別

- 埋込型

- 表面型

- ペンダント/吊下型

- エンドユーザー産業別

- 半導体・電子機器

- ヘルスケア・ライフサイエンス

- 食品・飲料加工

- 研究・学術研究所

- 航空宇宙・防衛

- 自動車塗装・電池製造

- その他産業

- 販売チャネル別

- 直接OEM

- システムインテグレーター

- ディストリビューター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、照明の選定や更新サイクルに影響を与えるクリーンルーム基準や規制動向から始まり、主要エンドユーザーにおける施設建設活動と結び付けられる。ISOのクリーンルーム基準関連資料、米国FDAのガイダンスおよび更新情報、Eurostatの工業生産統計、UN Comtradeの貿易統計、米国センサス局の製造業指標などの公的資料は、需要要因を年次で検証可能な形で裏付けるのに役立つ。

また、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼できるエンジニアリング専門誌なども確認し、密閉型LEDパネル、危険場所対応モデル、UV対応バリアントなどの照明器具設計の変化を追跡している。必要に応じて、企業財務情報に特化した有料サブスクリプションおよび特許データベースを利用し、単一の視点に依存せずに製品の重点分野やイノベーションの方向性を確認している。これらの出典は例示にすぎず、データ収集、検証、確認のために多数の他の公開資料が活用されている。

一次調査(インタビューおよびアンケート)

一次データは、照明メーカー、クリーンルーム施工業者、システムインテグレーター、代理店、およびクリーンルーム照明器具を規定または承認するエンドユーザー施設チームとのインタビューおよび構造化アンケートから得ている。これらの議論を通じて、改修率、LEDへの選好の変化、標準的なプロジェクトスケジュール、および主要地域における照明器具設計・取付方式別の価格動向に関する仮定を検証した。

一次調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | アジア太平洋(APAC):48% |

| ミドルティア:46% | 部門・ユニットリーダー:42% | 欧州・中東・アフリカ(EMEA):30% |

| 中小プレイヤー:17% | マネージャー:45% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウン方式を基本とし、エンドユーザーの拡張動向、建設活動の指標、クリーンルーム面積当たりの照明機器の集約度から、クリーンルームの能力増強と改修活動を再構築している。結果の妥当性を保つため、一般的な照明器具設計の価格サンプルを用いた選択的なボトムアップ推計で結果を裏付け、その後、流通チャネルからのフィードバックおよびサプライヤーの出荷動向を用いて整合性を確認している。

モデルを形作る主要な入力要素には、半導体および生命科学分野におけるクリーンルームの建設・更新サイクル、制御環境における蛍光灯からLEDへの移行、クリーンルームクラス別の埋込型と表面取付型の採用状況、インテグレーター経由とOEM直接販売の比率が含まれる。価格は設計によって異なる動きを示すため、パネルまたはトロファー形式、ストリップ照明器具、ダウンライト、危険場所対応バリアントの平均販売価格を個別に追跡し、入札行動やコスト圧力に関するインタビュー情報をもとに調整している。予測にあたっては、施設建設のペースや改修の強度に関するシナリオ分析を用い、最終的な軌道は回答者が想定するプロジェクトパイプラインの転換見通しと整合させている。

ボトムアップでの直接的な視認性が限られる場合は、地域レベルの導入範囲を用い、保守的な代替タイミングを適用することでギャップを補い、その後、観測された需要指標および流通業者からのフィードバックと再確認している。

データ検証および更新サイクル

検証は、モデルの出力結果を、エンドユーザーの資本支出動向、クリーンルーム建設の勢い、密閉型LED照明器具への観測されたシフトといった独立した指標と比較する複数のチェックを通じて行われる。大きな差異が生じた場合は、前提条件を見直し、その変化が構造的なものか一時的なものかを確認するため、回答者への的を絞った追加調査を実施する。

最終確定前には、計算内容、通貨換算のタイミング、単位に関する前提条件を確認する段階的なアナリストレビューを実施し、続いて地域別およびエンドユーザー別の妥当性チェックを行う。レポートは年次で更新され、能力増強、規制、価格に重大な影響を及ぼす事象が発生した場合には中間更新も行われる。提供直前には最終確認を行い、最新の入手可能な情報が反映されるようにしている。

Mordor Intelligenceのクリーンルーム照明市場規模と他の公開推計との比較

クリーンルーム照明の公開市場規模は、表現が似ていても異なることがある。これは、対象範囲が隣接する製品・サービスへ静かに拡大することがあり、また想定される改修のペースが地域によって異なるためである。差異はまた、基準年の設定、価格の米ドルへの換算方法、モデルの更新頻度によっても生じる。

一部の推計では、ソフトウェア、サービス、またはより広範なクリーンルームインフラ関連項目を定義に含めることで総額を拡大している。Mordor Intelligenceでは、値をクリーンルーム専用の照明器具およびその流通チャネルに限定しており、隣接するサービス収益は、規定された範囲内で照明販売の一部として組み込まれている場合を除き、計上していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.89 B (2025) | |

| グローバルコンサルティング企業A | USD 1.06 B (2025) | クリーンルーム照明プログラムに関連するソフトウェアやサービス要素を組み込む可能性がある、より広範な提供範囲を採用しており、基本ケースではより速い改修・更新の前提を適用している。 |

| 業界出版社B | USD 0.98 B (2025) | 照明器具設計全体にわたって異なる価格推移の算定方法を採用しており、地域別の重み付けが、チャネルレベルでの一貫した検証を伴わずに、より高価格帯のプロジェクトミックスに偏る傾向がある。 |

この表からわかるように、差異は主に対象範囲の拡大と、照明器具設計別の改修ペースおよび価格の扱い方によって説明できる。クリーンルームの建設や更新サイクルといった明確な需要指標にモデルを結び付け、流通チャネルからのフィードバックを通じて総額を再確認することで、出力結果を再現可能な手順に基づいて追跡できるようにしている。

レポートで回答される主要な質問

2031年のクリーンルーム照明市場の予測値は?

2026年から年平均成長率4.68%で成長し、2031年までに11億7,000万USDに達すると予測されています。

現在のクリーンルーム設備でどの光源が主流ですか?

LED技術は長寿命とエネルギー節約により、2025年に82.40%の収益シェアをリードしました。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

食品・飲料加工は無菌包装ラインの普及に伴い、2031年まで年平均成長率8.40%で拡大しています。

危険場所用器具が注目される理由は何ですか?

電池および溶剤取扱区域はATEXまたはIECEx認証照明器具を必要とし、この設計の年平均成長率7.12%を牽引しています。

最終更新日: