Eバイクモーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

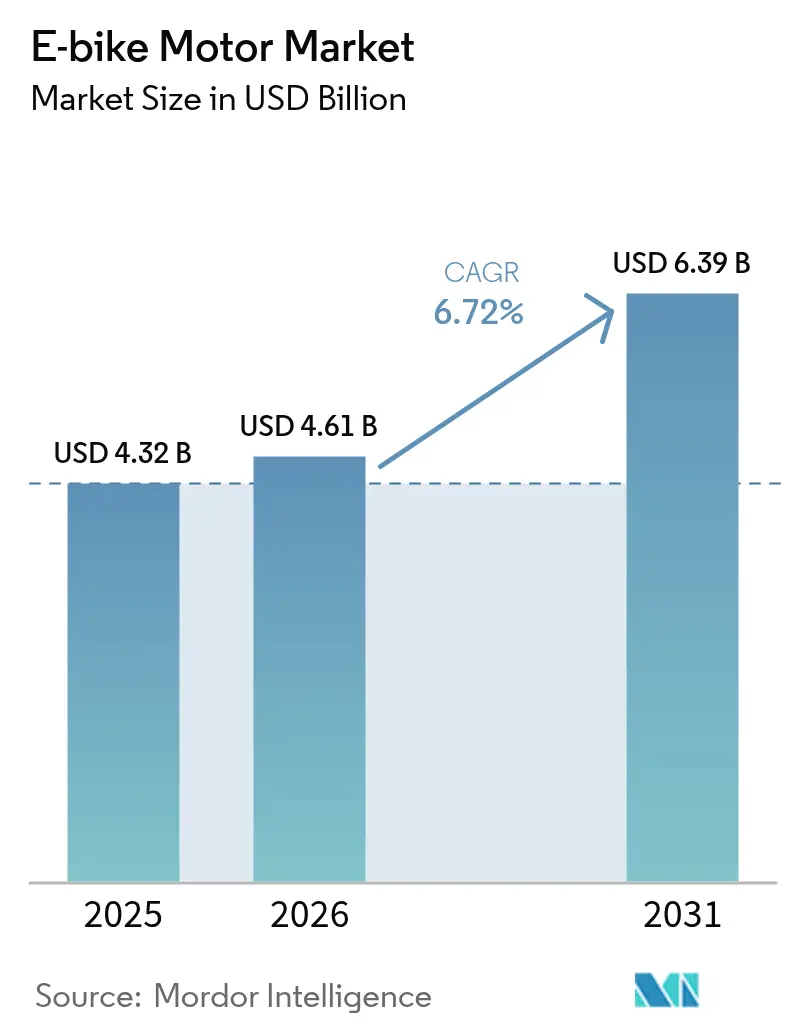

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

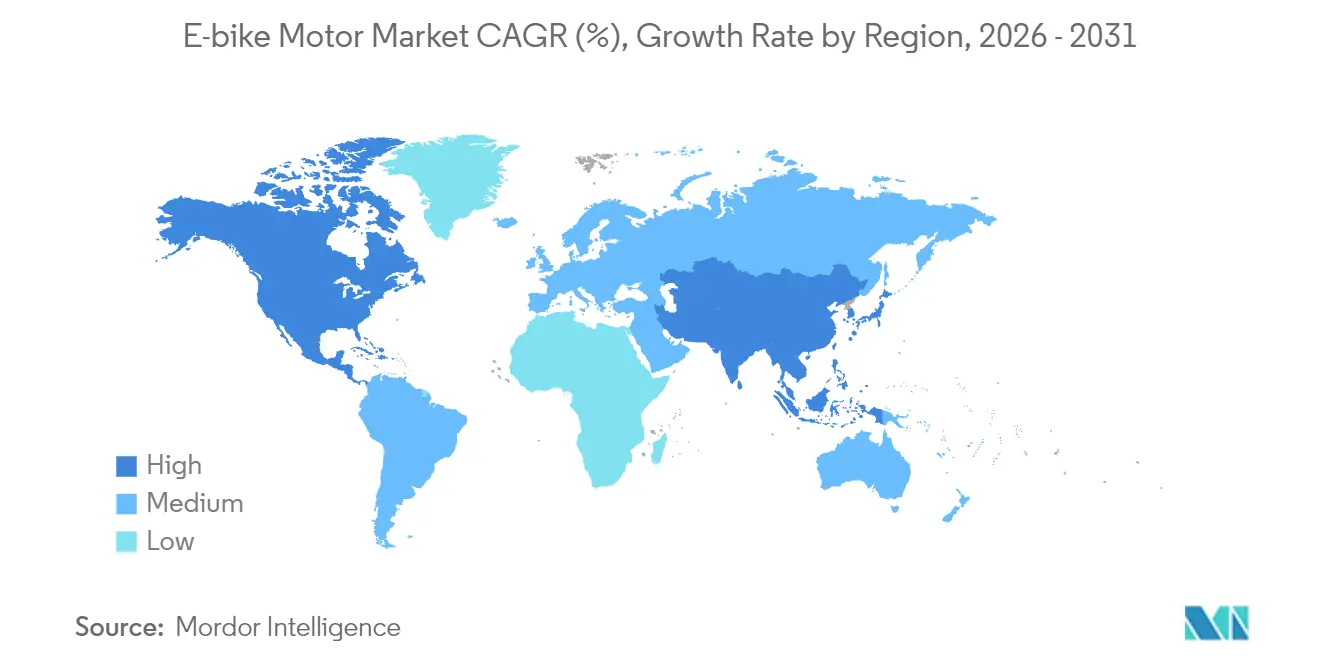

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEバイクモーター市場分析

Eバイクモーター市場規模は2025年に43億2,000万USDと評価され、2026年の46億1,000万USDから2031年には63億9,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは6.72%となっています。都市が炭素削減規制を強化し、物流企業が車両の電動化を進め、OEMがソフトウェア定義型ドライブユニットを展開するにつれ、需要は加速しています。Eバイクモーター市場はバッテリー価格の低下により恩恵を受けていますが、希土類磁石の価格変動によるマージン圧力に直面しており、サプライヤーは窒化鉄およびフェライト代替素材の探索を促されています。ヤマハ・ブローゼ間の取引やBoschの拡大するスマートシステムポートフォリオに見られる統合の加速は、ハードウェアと無線ソフトウェアを融合した垂直統合型ソリューションへの移行を示しています。アジア太平洋地域が主要生産拠点であり続ける一方、北米の高出力・スロットル対応モデルへの需要が現地組立ラインへの新規投資を牽引しています。

主要レポートのポイント

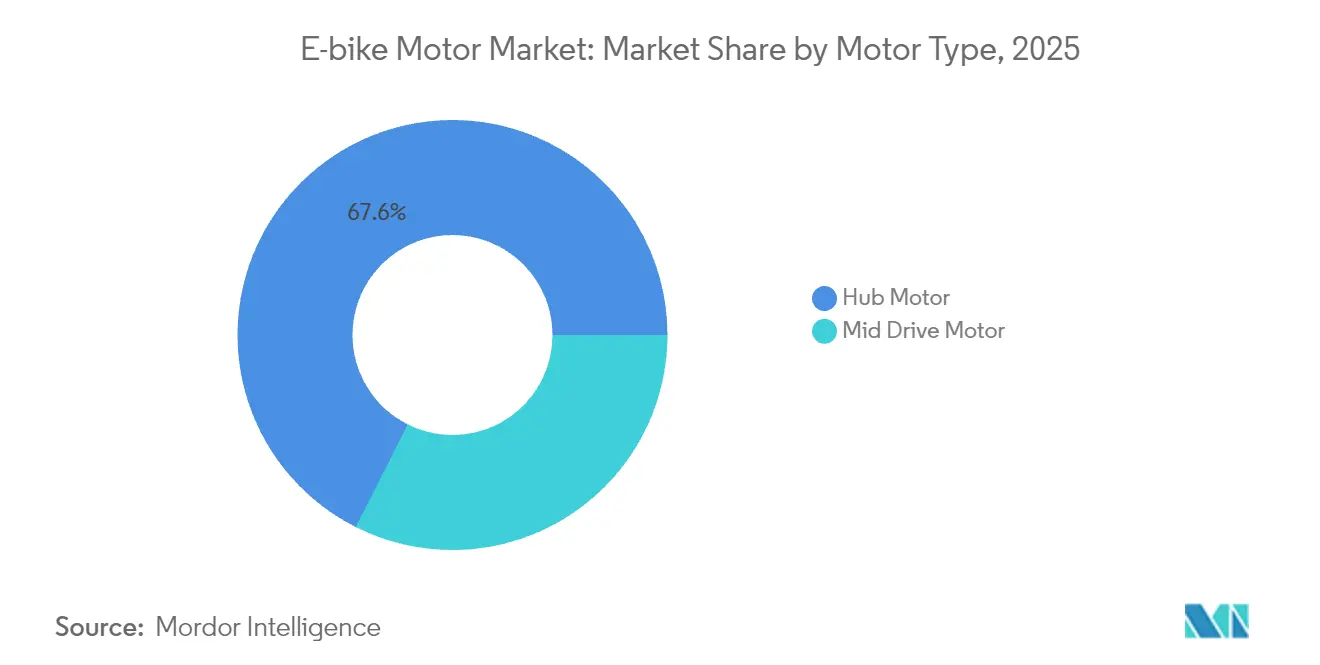

- モータータイプ別では、ハブシステムが2025年にEバイクモーター市場シェアの67.58%を占め、一方ミッドドライブシステムは2031年にかけてCAGR 8.36%で成長軌道にあります。

- Eバイクカテゴリー別では、アーバンモデルが2025年のEバイクモーター市場規模の42.86%を占め、EマウンテンバイクはCAGR 8.02%で2031年まで成長すると予測されています。

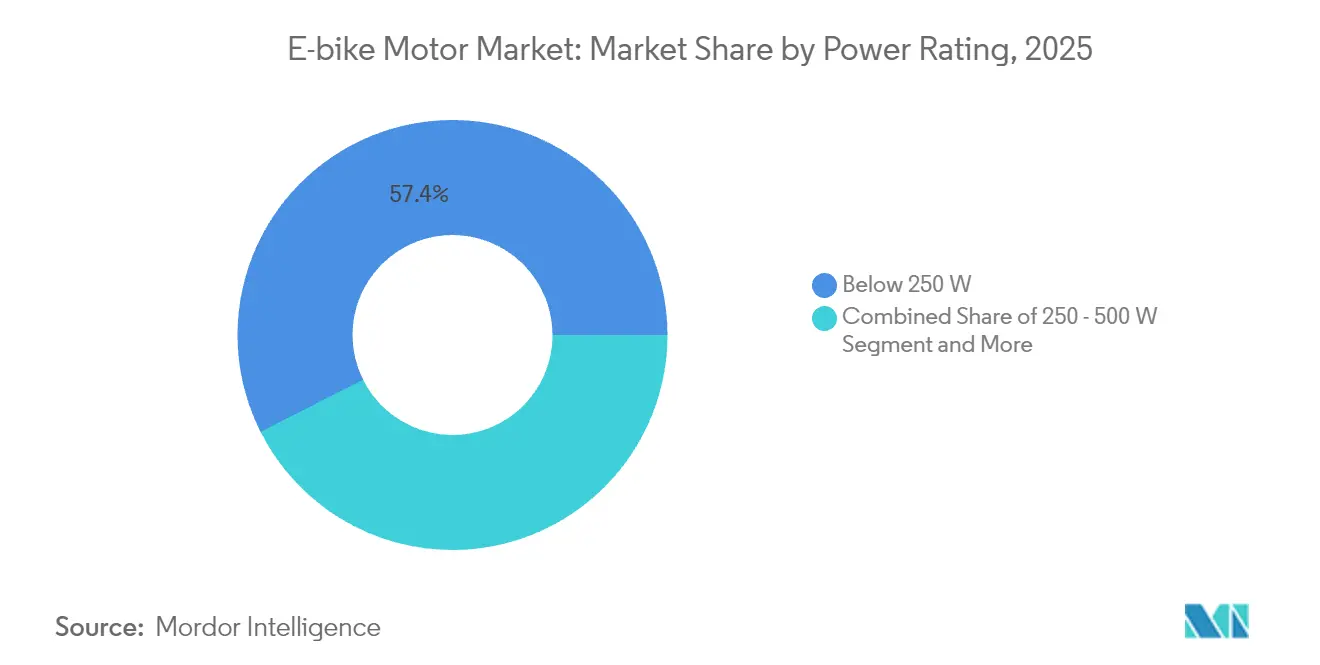

- 出力定格別では、250W未満のユニットが2025年のEバイクモーター市場規模の57.42%のシェアを占め、一方500W超のモーターはCAGR 8.66%で拡大しています。

- 販売チャネル別では、OEM工場装着が2025年に64.05%のシェアを占めましたが、アフターマーケットは見通し期間にわたってCAGR 9.18%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に78.05%のシェアで優位を占め、一方北米はCAGR 9.14%で2031年まで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEバイクモーター市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの(〜)%インパクト予測 | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| アーバン通勤者需要の急増 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| EUおよび中国のより厳格なCO₂目標 | +1.2% | 欧州、中国 | 長期(4年以上) |

| スマート統合システムに向けたOEMの推進 | +1.1% | 北米、欧州 | 中期(2〜4年) |

| 配送フリートの電動化 | +0.9% | 世界の都市部中心地 | 短期(2年以内) |

| ミッドドライブ専門企業へのベンチャー投資 | +0.7% | 北米、欧州 | 短期(2年以内) |

| 磁石素材の技術的突破 | +0.6% | 世界のハブ拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アーバン通勤者需要の急増

企業向け自転車リースプログラムは、モーターサプライヤーに対して最低品質基準を引き上げる予測可能な大口需要を生み出している。税制優遇措置はエンドユーザーのコストを最大40%削減し、オンボード接続機能を備えたプレミアムドライブユニットへの消費者需要を促進している。リースがフランスおよび北欧諸国に普及するにつれ、Eバイクモーター市場は3〜4年のフリート交換サイクルに支えられた年金型の安定した需要を確保している。モーターメーカーはこの安定性を活用し、特にダウンタイムを削減するAIベースの診断技術に向けた研究開発費の増額を正当化している。主要都市における通勤用Eバイク専用レーンの拡大は、基礎需要をさらに強化している。

EUおよび中国のより厳格なCO₂目標

欧州の改訂された車両排出規制と中国のGB 17761-2024規格により、サプライヤーはピーク出力よりも1キログラム当たりの効率を最大化することを求められています。Boschのマグネシウムハウジング採用Performance Line CX Gen 5は重量を100g削減しながら85Nmのトルクを維持しています[1]「Performance Line CX」、Bosch eBike Systems、bosch-ebike.com。中国は現在、組込みバッテリー管理システム、不正改造防止ハードウェア、および衛星測位の搭載を義務付けており、高度なソフトウェアスタックを有する企業に恩恵をもたらし、低水準の組立業者を不利な立場に置いています。これらの規制体系はまた、業界の鉛蓄電池からリチウムパックへの移行を加速させ、対応するモーターエレクトロニクスへの需要を確固たるものにしています。コンプライアンスコストは上昇しますが、早期参入企業は優位性を獲得し、高規制市場へのアクセスを確保することで、Eバイクモーター市場におけるブランドエクイティを強化します。

スマート統合システムに向けたOEMの推進

自転車ブランドは現在、保証およびサービスを効率化するため、ドライブユニット、バッテリー、ディスプレイ、ファームウェアを単一パッケージとして指定しています。Boschのスマートシステムは、無線による盗難防止、オートシフト、AIルートプランニングを統合しており、そのeShiftインターフェースはShimanoおよびTRPのドライブトレインと相互運用可能になっています。Yamaha Motorのブローゼのeバイク部門買収手続きにより、欧州の技術開発基盤が強化され、OEMパートナーへの完全調整済みパワートレインの提供が可能になります。統合によりブランドのスイッチングコストが上昇し、エコシステムのロックインが強化されるとともに、Eバイクモーター市場内のアップデートおよびデジタルサービスからの継続的収益源が確固たるものになります。

配送フリートの電動化

宅配・フードデリバリー事業者は、渋滞課金を回避し排出量を削減するためにカーゴEバイクを採用しています。フリートの購入者はデューティサイクル耐久性、防水コネクター、クイックスワップバッテリーを重視しており、トルクの安定性と熱管理に向けてモーター設計の優先順位が再編されています。商業用ライダーは週平均6〜8回の充電サイクルを行い、これは通勤者の3倍に相当するため、モーターはより高い負荷スペクトルに耐える必要があります。物流企業との大量契約が将来の見通しを生み出し、ポーランド、ベトナム、メキシコにおける工場拡張を支え、グローバルサプライチェーンを安定化させています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(〜)%インパクト予測 | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高い初期モーター・バッテリーコスト | -1.4% | 世界 | 短期(2年以内) |

| NdFeB磁石への依存 | -0.8% | 世界 | 中期(2〜4年) |

| 安全性リコールおよび保険料引き上げ | -0.6% | 北米、欧州 | 短期(2年以内) |

| 速度制限規制の相違 | -0.5% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NdFeB磁石への依存

中国は世界の希土類生産量の約85%を処理しており、モーターOEMを輸出規制やスポット価格急騰にさらしています[2]「希土類の統計と情報」、米国地質調査所、usgs.gov。中国国外に処理施設を設立するには、数年にわたる資本投資と環境認可が必要であり、脆弱性の期間を長引かせています。この課題は、規制の枠組みへの対応と持続可能なサプライチェーンの確保という複雑な問題によってさらに深刻化しています。Eバイクモーター市場が磁石供給の変動に関連するマージンリスクに取り組む中、長期的により安定した費用対効果の高いソリューションを提供し得る窒化鉄またはフェライト代替素材の規模拡大を待望しています。

速度制限規制の相違

世界の規格は大きく異なっており、EUはアシストを時速25km・連続250Wに制限している一方、米国の多くの州では時速28マイルまでのスロットルで750Wのモーターを許可しています。このような分断により、ブランドは複数のSKUを維持することを余儀なくされ、在庫管理と型式認定が複雑化します。プラットフォームの発売は、エンジニアリングチームが異なるファームウェア、コネクター、コンプライアンス書類に対応することで遅延し、特定地域におけるEバイクモーター市場の強気な軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:ミッドドライブの台頭

ハブモーターは2025年にEバイクモーター市場シェアの67.58%を維持しており、低コスト、プラグアンドプレイ式の設置、および広範な入手可能性に支えられています。しかしながら、CAGR 8.36%を記録すると予測されるミッドドライブユニットは、優れた重量配分とドライブトレインの相乗効果によりプレミアムカテゴリーを再形成しています。ハブの革新製品は、クラッチレスコースティングや密閉型多段変速ギアボックスなどの機能で対抗し、予算重視のシティバイクにおける競争力を維持しています。

コンポーネント調達の変化がその軌道を裏付けています。自動車グレードのサプライヤーが知的財産保護されたトルクセンタースタックおよびASICベースのコントローラーを導入し、ミッドドライブ効率を向上させています。ファームウェアのアップデートにより、ユーザーが選択可能なパワーマップが実現し、パーソナライゼーションが進んでいます。ハブシステムがエントリーレベルおよびシェアードモビリティフリートのボリュームを支配し続ける一方、利益率の高いミッドドライブプラットフォームが不均衡な利益プールを獲得し、Eバイクモーター市場における二層構造を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

Eバイクタイプ別:アーバンのコアとマウンテンの急成長

アーバン通勤バイクは2025年の販売の42.86%を占め、今世紀中頃まで引き続きEバイクモーター市場規模の基盤となっています。都市当局が保護レーンを追加し、雇用主向け税制優遇を拡大することで、基礎需要が増大しています。同時に、EMTBの出荷量は最速のCAGR 8.02%を示しており、高牽引トルクと適応型サスペンションが29インチシャーシ規格と融合しています。マウンテンバイク向けに設計されたモーターは気圧センサーを組み込み、勾配に基づいてパワーを調整することでバッテリー利用効率を改善しています。フリートアーバンモデルは天候シーリングと予測メンテナンスアラートを重視し、配達員の稼働停止時間を削減します。

両セグメントは価格弾力性において異なっており、EMTBは通勤用ユニットの約1.7倍の平均販売価格(ASP)を示しており、より充実したモーター機能を正当化します。アーバンプラットフォームが大量生産を牽引することでユニット当たりの電子部品コストが下がり、それがパフォーマンス重視のEMTBへと波及します。この好循環が両セグメントにわたるボリューム成長の維持に貢献し、Eバイクモーター市場全体の堅牢性を強化しています。

出力定格別:規制の論理

250W未満のモーターは、登録不要で自転車レーンへのアクセスを認めるEUペダレック規則に準拠していることから、2025年に57.42%のシェアで首位となりました。この区分のEバイクモーター市場規模は、密集都市における通勤者の普及を背景に着実な成長が見込まれます。一方、500W超のモーターは、スロットル対応クラス3バイクに対する北米の需要に牽引され、CAGR 8.66%を記録する見込みです。中出力(250〜500W)は、欧州のワット数制限に準ずる地域規格が多いが短時間のピーク出力を許容するアジア太平洋において好まれるブリッジカテゴリーとして位置付けられています。

政策立案者が軽量電動車両の定義を見直すにつれ、サプライヤーはOEMがコンプライアンス対応輸出向けにソフトウェアで出力を制限できるモジュール式コントローラーを開発しており、SKUの増殖を抑制しています。バッテリーペアリングの決定はデューティサイクルを中心に展開されており、高出力モーターはより大型のパックを必要とし、それに伴い高度な熱制御が求められます。このようなコンポーネント間の最適化がEバイクモーター市場の統合的な性質を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:OEM優先、次いでアフターマーケット

工場装着が2025年に市場の64.05%を占め、ブランドがコンパクトなミッドドライブハウジングに合わせた専用フレームを設計するブランド戦略を反映しています。保証のバンドルとテレマトリクス主導のサービスプランがOEMのスティッキネスを高めています。アフターマーケットはより小規模ですが、消費者が既存フレームを改造するにつれてCAGR 9.18%が予測されています。コンバージョンキットサプライヤーは、自作プロジェクトを簡略化するクイックマウントトルクアームおよびスマートフォン調整式コントローラーを導入しています。

アフターマーケットの牽引力は、可処分所得は低いが修理文化が根付いている新興市場で最も顕著です。350USD未満のキットが電動化を民主化していますが、OEMユニットが持つ高度な安全機能を欠くことが多いです。規制当局は近く、より厳格な安全検査を課す可能性があり、キットベンダーを認定済みバッテリー・モーターバンドルへと誘導し、事実上Eバイクモーター市場内のコンバージョンニッチを専門化することになります。

地域分析

アジア太平洋は2025年に78.05%のシェアで優位を占めており、中国が希土類採掘から最終組立までのエンドツーエンドのサプライチェーンを有しているためです。中国の電動二輪車輸出額は2024年に人民元400億元(55億USD)を超え、地域の生産能力を示しています。日本はプレミアムドライブトレインエンジニアリングに貢献しており、インドは武蔵精密工業との統合パワートレイン向け合弁事業などを通じて急成長する組立拠点として台頭しています。付加価値税の引き下げや都市部の混雑課金といった地域のインセンティブが国内保有率と輸出競争力を高め、アジア太平洋をEバイクモーター市場の礎として固めています。

北米は2031年にかけてCAGR 9.14%という最速の成長を示しており、消費者の嗜好が高出力・スロットル対応モデルへとシフトしています。国内製造に対する連邦政府の刺激策と州レベルの還付金が、eBliss Globalのニューヨーク工場のような生産能力の増強を促進しています。州ごとの規制の不均一性が適応性の高いファームウェアとモジュール式コントローラー設計にニッチを生み出しています。企業フリートの電動化と拡大するトレイルへのアクセスが需要プロファイルをさらに多様化し、Eバイクモーター市場における地域の重要性を高めています。

欧州は成熟しているが革新性豊かな市場を形成しています。2024年はマクロ経済の逆風によりユニット販売が鈍化したものの、厳格なEN 15194認証要件により欧州は技術面でのリーダーシップを維持しています。ドイツのリースプログラムが欧州全体に拡大し、高仕様ドライブシステムへの安定した注文を生み出しています。ハンガリーのバッテリーセル工場やポーランドのドライブユニット工場など、サプライチェーンの現地化への取り組みがアジアへの依存度低減を目指しています。政策立案者が速度制限の調和を議論する中、欧州のOEMは250W制限内でモーター効率を向上させ、世界のEバイクモーター市場におけるプレミアムブランドの地位を強化しています。

競合状況

Eバイクモーター市場は中程度の集中度を示しており、Bosch、Shimano、Yamaha Motor、Bafang、Broseがハードウェアとテレマトリクスをバンドルした垂直統合システムによって優位を占めています。Yamaha Motorによるブローゼのドライブユニット部門の買収は、ブローゼの欧州OEMとの繋がりとYamaha Motorの製造能力を融合させ、競争圧力を高めています。Boschは無線通信機能、AIによる航続距離予測、盗難追跡サービスを通じてエコシステムのロックインを強化し続け、顧客生涯価値を深めています。

ZFやSEG Automotiveといった自動車サプライヤーがパワーエレクトロニクスおよびドライブトレインの調整における規模の優位性を持って参入し、コストと信頼性の面で既存企業に挑戦しています。DJIのAvinoxの発売は、センサーの知見とユーザーエクスペリエンスデザインを活用した消費者家電企業の参入を示しています。こうした新たな競合企業は既存企業のファームウェアロードマップの加速と購入後のデジタルサービスのアップグレードを促しています。一方、ミッドドライブのスタートアップは、カーゴ物流と高級EMTB向けにカスタムトルクプロファイルと自動変速機を提供し、Eバイクモーター市場のニッチセグメントを開拓することでさらなる細分化をもたらしています。

戦略的パートナーシップが市場全体に浸透しています。Boschはブランドをまたいだeシフトソリューションに向けてShimanoおよびTRPと連携し、互換性を高めてOEMの対象市場を拡大しています。ZFはフレームメーカーにプライベートレーベル契約のもとでモーターの知的財産をライセンス供与し、BafangはTier-1ベアリングサプライヤーと提携して耐久性を向上させています。ソフトウェアが主要な差別化要因となり、資本要件が高まるにつれ、統合はさらに進む可能性が高く、Eバイクモーター市場は寡占的均衡へと向かうことが示唆されています。

Eバイクモーター産業のリーダー企業

Robert Bosch GmbH

Yamaha Motor Co., Ltd

Shimano Inc

Bafang Electric (Suzhou) Co., Ltd.

Mahle GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:eBliss Globalは州の税額控除の支援を受け、ニューヨーク州に製造拠点を設立するために410万USDを投資しました。この施設は年間最大1万5,000ユニットの生産を目的として設計されており、同社の生産能力を強化し、成長する市場需要に対応することを目指しています。

- 2025年6月:Bafangはユーロバイク2025において、カーゴバイク向けのプロフェッショナルグレードのソリューションであるM430ドライブシステムを発表しました。このシステムは合計積載量300kgを誇ります。この革新的なドライブシステムは、商業用および個人用を問わず、効率的で信頼性の高いカーゴ輸送の増大する需要に応えるよう設計されています。M430ドライブシステムは高度な技術と堅牢なエンジニアリングを組み合わせ、重荷重下でも最適な性能と耐久性を確保しています。

世界のEバイクモーター市場レポートの範囲

電動自転車において、Eバイクドライブユニットは推進力を提供するための主要コンポーネントを組み合わせています。通常、このユニットはモーター、バッテリー、コントローラー、およびセンサーで構成されています。これらが連携してペダルアシストまたは完全電動パワーをホイールに伝達し、ライダーの体験を向上させ、効率的でエコフレンドリーな移動手段を促進します。さらに、モーターパックには減速ギアシステムが搭載されています。Eバイクモーターは、ハブおよびミッドドライブモーターなどさまざまなタイプが存在し、充電可能なバッテリーによって駆動されます。

Eバイクモーター市場は、モータータイプ、Eバイクタイプ、容量タイプ、および地域によってセグメント化されています。モータータイプ別では、市場はミッドドライブとハブモーターにセグメント化されています。Eバイクタイプ別では、市場はアーバン、Eマウンテン/EMTB、およびEカーゴにセグメント化されています。容量/出力タイプ別では、市場は250W未満、250W〜500W、および500W以上にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

レポートは上記すべてのセグメントについて、金額(USD)での市場規模と予測を提供します。

| ハブモーター |

| ミッドドライブモーター |

| アーバン/シティ |

| Eマウンテン/EMTB |

| Eカーゴ |

| 250W未満 |

| 250〜500W |

| 500W超 |

| OEM/工場装着 |

| アフターマーケット/後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| モータータイプ別 | ハブモーター | |

| ミッドドライブモーター | ||

| Eバイクタイプ別 | アーバン/シティ | |

| Eマウンテン/EMTB | ||

| Eカーゴ | ||

| 出力定格別 | 250W未満 | |

| 250〜500W | ||

| 500W超 | ||

| 販売チャネル別 | OEM/工場装着 | |

| アフターマーケット/後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

Eバイクモーター市場の規模はどれくらいですか?

Eバイクモーター市場規模は2026年に46億1,000万USDであり、2031年までに63億9,000万USDに達すると予測されており、CAGR 6.72%に相当します。

最もシェアを拡大しているモータータイプはどれですか?

ミッドドライブシステムは2031年にかけてCAGR 8.36%で成長すると予測されています。

希土類磁石がリスク要因である理由は何ですか?

中国は処理能力の85%を支配しており、製造業者を価格急騰およびサプライチェーンの混乱にさらしています。

最も急速に拡大している地域はどこですか?

北米は高出力・スロットル対応モデルへの需要から、地域別で最高のCAGR 9.14%を示しています。

最終更新日: