ドリルカラー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

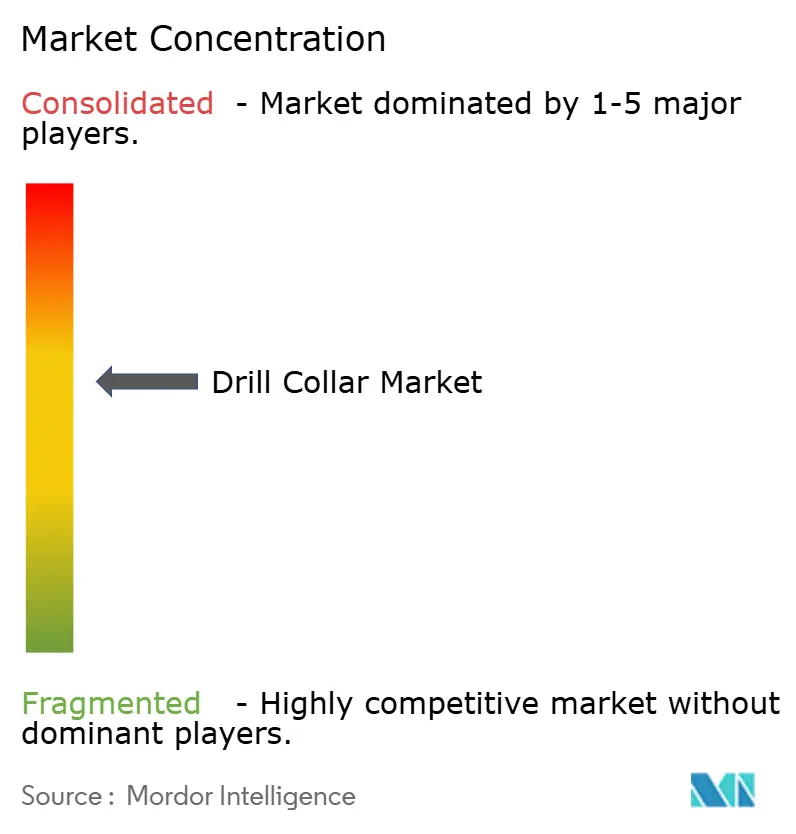

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドリルカラー市場分析

ドリルカラー市場規模は、2025年に14億4,000万米ドル、2026年に15億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.81%で成長し、2031年までに19億1,000万米ドルに達する見込みです。この緩やかで安定した軌跡にもかかわらず、ドリルカラー市場は転換期に入りつつあります。北米での陸上リグ活動が落ち着きを見せる中でも、より高い圧力と温度に耐えられる重量の大きいボトムホールアセンブリへの需要が高まっています。ハイブリッドリグはドリルストリングが軽量であるほど燃料消費が少なくなるため、重量最適化設計が支持を集めており、これはノルウェーおよび米国環境保護庁のメタンプログラムに基づく排出規制の強化に対応する上でも有利です。[1]米国環境保護庁、「最終規則:石油・天然ガスセクター気候審査」、epa.gov 一方、高周波LWDおよびロータリーステアラブルツールがシェールおよび深海掘削の両キャンペーンに展開されるにつれ、非磁性カラーはニッチから主流へと移行しつつあります。デジタルツインによる疲労監視もサービス寿命の延長に寄与し始めており、交換サイクルを長期化させ、高合金品種への収益構成を変化させています。

主要レポートのポイント

- タイプ別では、標準鋼製が2025年のドリルカラー市場シェアの65.1%を占め、非磁性ドリルカラーは2031年にかけてCAGR 5.5%で成長する見込みです。

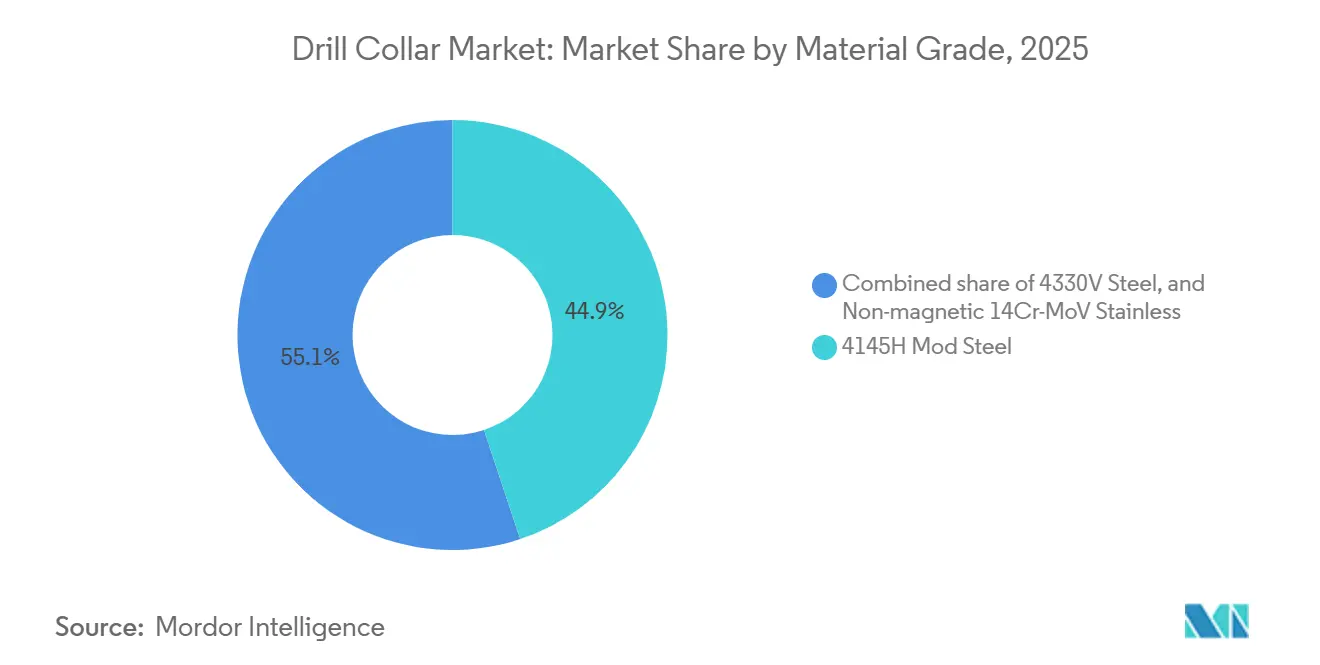

- 材料グレード別では、4145H改良鋼が2025年の売上高の44.9%を占め、非磁性14Cr-MoVステンレスは2031年にかけてCAGR 5.8%で拡大する見込みです。

- 展開形態別では、陸上操業が2025年のドリルカラー市場規模の60.3%のシェアを占め、海上展開は2031年にかけてCAGR 5.3%で拡大する見込みです。

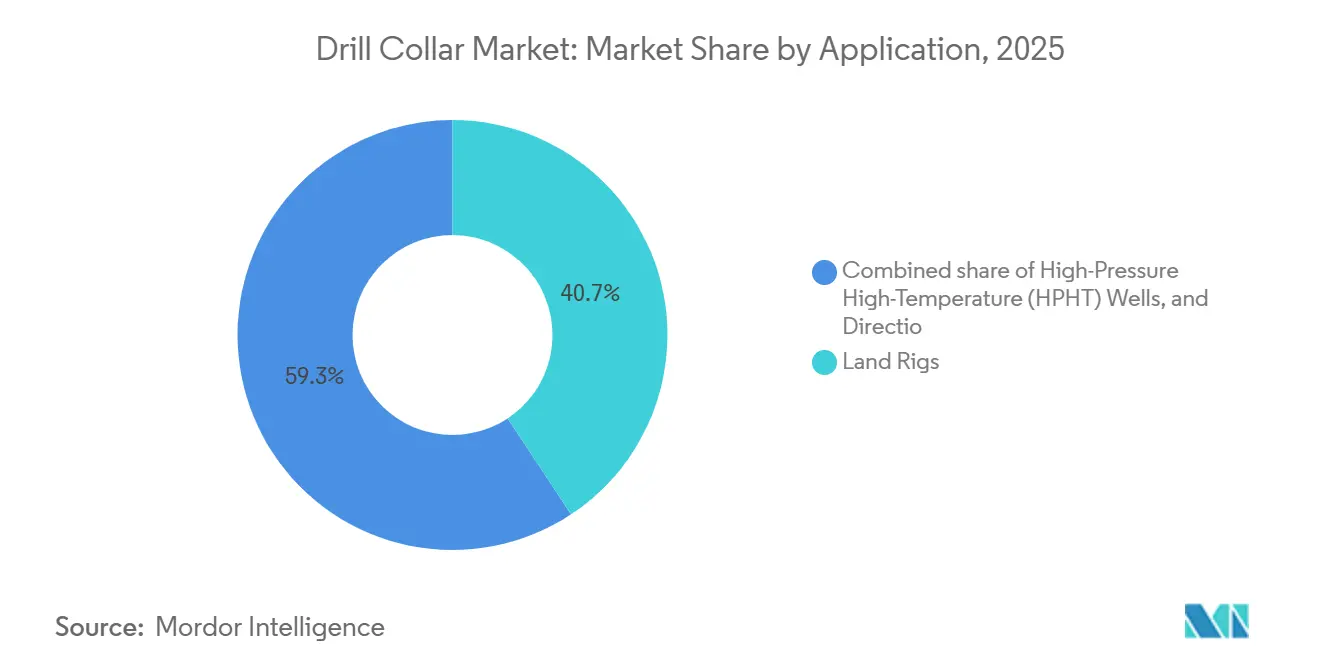

- 用途別では、陸上リグが2025年の売上高の40.7%を占め、方向性・水平掘削は2031年にかけてCAGR 6.0%で拡大しています。

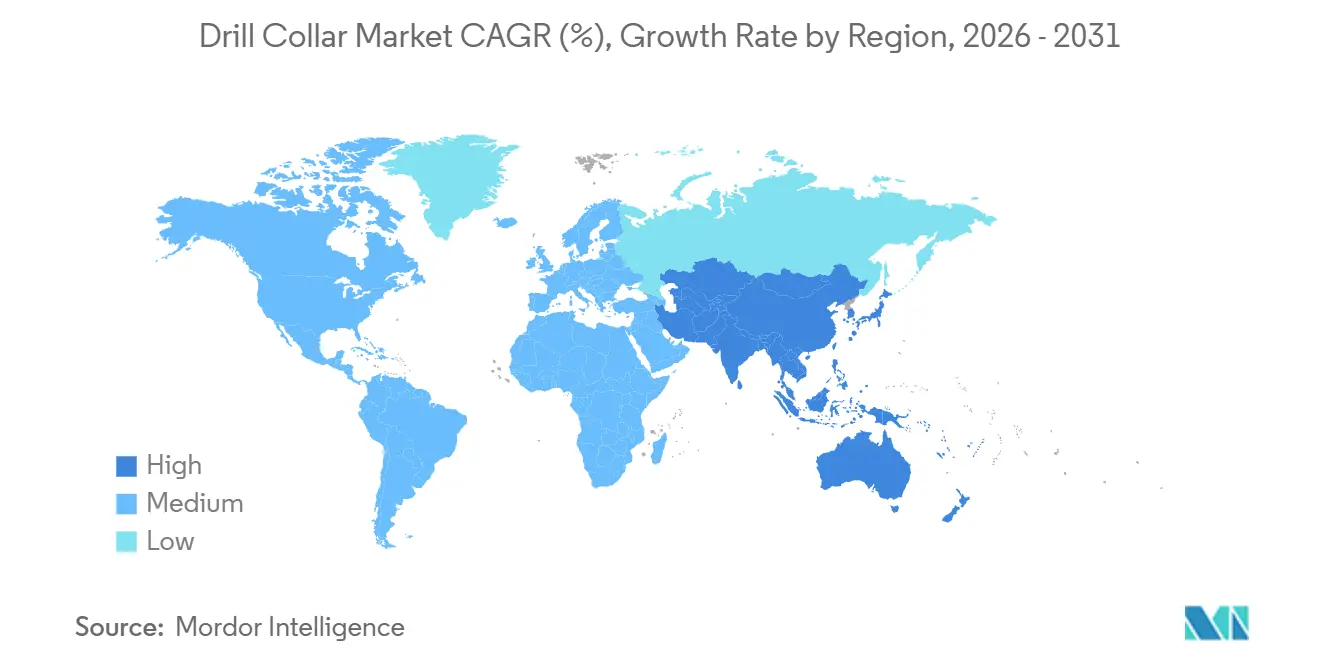

- 地域別では、北米が2025年のドリルカラー市場シェアの38.5%でトップとなり、アジア太平洋はCAGR 6.2%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドリルカラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の世界リグ稼働数の回復 | +1.2% | 世界、中東・アジア太平洋 | 中期(2〜4年) |

| 深海・超深海プロジェクトの成長 | +1.5% | ブラジル、米国メキシコ湾、西アフリカ、ノルウェー | 長期(4年以上) |

| 方向性・水平掘削の急速な普及 | +1.3% | 北米シェール、中東拡張リーチ掘削、アジア太平洋非在来型 | 中期(2〜4年) |

| OEM主導のカラー重量最適化 | +0.4% | 欧州、北米 | 短期(2年以内) |

| 非磁性カラーへの需要急増 | +0.8% | 世界中の高圧高温盆地 | 中期(2〜4年) |

| デジタルツインによる疲労寿命予測 | +0.3% | 北米・欧州が先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の世界リグ稼働数の回復

国際的なリグ活動は、数年にわたる減少の後、2026年初頭に沖合リグ229基を含む1,058基が稼働する水準で底を打ちました。[2]Baker Hughes、「リグカウント概要」、bakerhughes.com ADNOC Drillingは2026年1月に総額15億1,000万米ドルのプレミアムジャックアップ2基を発注し、上昇トレンドを強化しました。[3]ADNOC Drilling、「投資家向けプレゼンテーション2026」、adnoc.ae インドの規制当局は、40本の深海探索井を含む1,000億米ドルの上流投資目標を示しており、各坑井に専用のドリルカラーストリングが必要です。[4]Offshore Technology、「インド深海投資見通し」、offshore-technology.com 再稼働した第8世代ドリルシップはハイブリッド電力を採用し燃料使用量を最大30%削減しますが、それらが対象とするより深い坑井では、水深2,000 mでのビット荷重を確保するためにより重いカラーが必要です。その結果、需要は大量・低仕様の交換品から少量・高仕様のアップグレード品へと移行しています。

深海・超深海掘削プロジェクトの成長

Petrobrasは2025年初頭にSEAP IおよびSEAP IIを承認し、水深2,000 m超・圧力15,000 psi超の貯留層における32坑井に対して120億米ドル超を充当しました。これらの坑井では4330Vまたは14Cr-MoVカラーが必須です。Beacon Offshore EnergyのShenandoahフィールドは20,000 psiの条件下で日産100,000バレルを超え、極限環境へのシフトを裏付けています。Equinorは2026年のJohan Sverdrup第2フェーズなどのプロジェクトに1,400億ノルウェークローネ(131億米ドル)を配分しており、北極圏の気温はNORSOK認定カラーを必要とします。超深海の経済性は、1日100万米ドルのコストがかかるスタックパイプ事故の回避にかかっており、オペレーターは高降伏強度に鍛造されリアルタイム疲労モデルと組み合わせたカラーに投資しています。これらの技術的閾値がドリルカラー市場をプレミアム冶金とデジタルサポートサービスへと押し進めています。

方向性・水平掘削の急速な普及

方向性・水平坑井は、オペレーターが回収率向上のために横坑を3,000 m超に延長するにつれ、2031年にかけてCAGR 6.0%で拡大しています。Halliburtonが2026年1月に発売したHyperSteer MXロータリーステアラブルビットは、30 mあたり最大15°のビルドレートを実現し、方位精度±0.5°以内を確保するために非磁性カラーに依存しています。米国パーミアン盆地では2026年4月に303基のリグが稼働していましたが、平均横坑長は2,400 mから2,700 mに延び、1坑井あたりのカラージョイント数が増加しています。Saudi AramcoのArabian Drillingとの契約更新では、横坑2,500 m超の拡張リーチ坑井が強調されており、非磁性合金の必要性を改めて裏付けています。1.005相対単位以下という厳格な透磁率許容値が現在では標準となり、プレミアムサプライヤーをさらに差別化しています。

リグ排出削減に向けたOEM主導のカラー重量最適化

ノルウェーの炭素税は2024年にトンあたり2,000ノルウェークローネ(184米ドル)に達し、オペレーターはあらゆる場面で燃料消費を削減することを余儀なくされています。Maerskのハイブリッドジャックアップは燃料節約率20〜30%を達成していますが、ストリング重量が依然として巻上機の動力を左右します。メーカーはカラーの肉厚を最大10%削減し、3,000 mのストリングで巻上荷重を約15 t低減しています。Shelf Drillingは、この最適化設計によりハイブリッドユニットが年間1,800 tのCO₂を削減すると試算しています。2024年に最終化された米国環境保護庁のメタン基準は規制上の後押しとなり、軽量ストリングによってディーゼル消費を抑えるリグに恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動がE&P設備投資を抑制 | -1.0% | 世界全体、特に北米シェールおよび限界海上鉱区 | 短期(2年以内) |

| 代替坑底加重ソリューションの利用可能性 | -0.5% | 北米陸上掘削、価格感応度の高い新興市場 | 中期(2〜4年) |

| 低透磁率合金の供給不足 | -0.3% | 欧州・アジアの特殊鋼メーカー | 短期(2年以内) |

| 厳格化する掘削廃棄物規制によるカラーサイクルの短縮 | -0.2% | 欧州(OSPAR)、北米(EPA)、アジア太平洋(時間をかけて) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動がE&P設備投資を抑制

米国エネルギー情報局は、2024年の上流設備投資が14%減少し、上場生産者のキャッシュフローが9%低下したことを指摘しており、裁量的な掘削予算が圧迫されています。Chevronは2026年の設備投資計画として180〜190億米ドルを開示しましたが、上振れはブレント原油が1バレル70米ドル超で安定することを条件としています。オペレーターは近期の生産損失なしに坑井完成を迅速に延期したりリグを休止させたりすることができ、ドリルカラーへの需要が散発的に変動する原因となっています。こうした需要後退は通常まず標準鋼の受注に打撃を与え、工場稼働率を圧縮してマージンを侵食します。損益分岐点価格が世界的なベンチマーク水準に近い地域では、調達チームが高合金品の購入を先送りし、ドリルカラー市場の数量成長を鈍化させています。

代替坑底加重ソリューションの利用可能性

ヘビーウェイトドリルパイプは通常のパイプとカラーの中間に位置するより安価な選択肢であり、垂直および低角度の陸上坑井ではレンタルコストを最大20%削減します。Huntingはプレミアムねじ込みを組み合わせたHWDPをバンドルしたクウェートのOCTG契約で2億3,100万米ドルを獲得し、従来のカラーサプライヤーに挑戦しています。この製品は、垂直区間がHWDPを担い、ビルドセクションのみに非磁性カラーが必要なシェール横坑で最も効果を発揮します。ただし、ドッグレッグ深刻度が30 mあたり3°を超えるとHWDPの疲労寿命が急激に低下し、複雑な坑井では真のカラーへの回帰を余儀なくされます。この代替リスクにより、ドリルカラー市場の標準鋼部門では価格規律が厳しく保たれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非磁性品種が方向性掘削プレミアムを獲得

標準鋼は2025年の出荷量の65.1%を占め、その低コストと垂直坑井への対応力を反映しています。しかし非磁性カラーは、高周波センサーが1.01を超える透磁率を許容できないため、CAGR 5.5%で拡大しています。非磁性品種のドリルカラー市場規模は、塩下層および長距離横坑の普及に伴い2026年から2031年にかけて拡大する見込みです。HalliburtonのEarthStar 3DXは、すべての高圧高温ボトムホールアセンブリにこの冶金を指定しており、プレミアムの正当性を裏付けています。

メーカーは価格余地を活用しています。Schoeller-Bleckmannの2024年のEBITマージンは、合金需要の強さを背景に15.0%に達しました。標準鋼は、垂直区間が1,500 mを超えオペレーターが在庫を積極的にリサイクルする米国シェールで引き続き優位を保っています。しかし、有線パイプが陸上操業に普及するにつれてセンサー密度が高まり、ドリルカラー市場における非磁性のシェアも上昇しています。

材料グレード別:特殊合金が高圧高温プレミアムを獲得

4145H改良鋼はAPI認定とバランスの取れたコストにより、2025年の出荷量の44.9%を確保しました。非磁性14Cr-MoVステンレスは、高CO₂・H₂S環境の塩下層坑井に支えられ、CAGR 5.8%で最も成長の速いグレードです。このグレードにおけるドリルカラー市場規模の成長は、米国メキシコ湾の20,000 psiプロジェクトで最も顕著です。

4330Vは北極圏および超深海用途向けにより高い強度の中間的な選択肢を提供します。Equinorは、海底温度が約4 °Cで推移するJohan Sverdrup第2フェーズでこれを採用しています。Tenaris Dopelessなどのプレミアム接続部はかじり付きリスクを低減し、再使用サイクルを延長して変動する合金価格からオペレーターを保護しています。

展開形態別:海上の複雑性が仕様アップグレードを促進

陸上は2025年の出荷量の60.3%を占めましたが、超深海の1ストリングが陸上坑井より30〜40%多いカラー重量を消費し得るため、海上はCAGR 5.3%でより速く成長しています。ADNOC Drillingの最新ジャックアップはAIを統合してリアルタイムでビット荷重を調整しており、余裕のある疲労マージンを持つカラーが求められます。対照的に、米国パーミアンの掘削は主に標準鋼のままであり、単位コストを低く抑えています。

海上坑井はより厳格な認証も要求します。北海プログラムではNORSOK D-010およびISO 10423への適合が必須であり、サプライヤーの選択肢を限定して価格を下支えしています。ハイブリッド電力リグが世界に普及するにつれ、重量最適化と深海トルク要件が交差し、ドリルカラー市場内のプレミアム層を維持しています。

用途別:方向性坑井が測量精度を要求

陸上リグは2025年の売上高の40.7%を占めましたが、方向性・水平掘削はCAGR 6.0%で最も速い拡大軌道にあります。横坑長が300 m増えるごとに通常1本の非磁性カラーが追加で必要となり、需要が累積します。ドリルカラー市場規模の増加は、シェールおよび拡張リーチ海上プロジェクトにおける横坑長トレンドと密接に連動しています。

2025年の海上掘削の約4分の1を占めると推定される高圧高温坑井は、ボトムホールアセンブリ全体にわたって特殊合金を使用します。TransoceanのDeepwater Aquilaは20,000 psiのスタック圧力に対応したカラーを必要とします。これらの坑井は数こそ少ないものの、各坑井が高付加価値のパッケージを消費し、ドリルカラー市場全体の平均販売価格を押し上げています。

地域分析

北米はメキシコ湾深海および米国シェールの集中度を背景に2025年の38.5%シェアでトップとなりましたが、地域のリグ稼働数は2026年4月までに548基に低下しました。Chevronは依然として2026年予算の約70億米ドルをメキシコ湾プロジェクトに振り向けており、非磁性・高圧高温対応需要の下限を維持しています。カナダの稼働リグ54基は輸送能力の制約に直面しており、カラー消費を抑制していますが、寒冷地冶金に精通したニッチサプライヤーを支えています。

アジア太平洋は2031年にかけてCAGR 6.2%で成長し、地域の中で最も速いペースとなる見込みです。インドの炭化水素総局は、40本の深海探索井を含む上流開発に1,000億米ドルを誘導しており、各坑井に専用のドリルカラーストリングが必要です。ONGCのクリシュナ・ゴダバリ掘削向け3億8,550万米ドルの契約は、高圧高温対応合金の早期発注をもたらしています。CNOOCの文昌16-2は地域の需要を牽引しており、リードタイム短縮のために国内製鉄所に依存しています。

欧州の成長はノルウェーが支えています。Equinorの1,400億ノルウェークローネの2026年計画はJohan Sverdrupを高原生産水準に維持し、Breidablikを日産140,000バレルへと前進させており、いずれも北極掘削規格の認定を受けています。ノルウェーの高い炭素価格は、逆説的により深い坑井を管理するためにより剛性が高く重いカラーを必要とするハイブリッドリグを促進しています。中東・アフリカでは、ADNOC Drillingの36億米ドルの受注スレートがプレミアムボトムホールアセンブリへの長期的な需要を確認しています。

競合環境

ドリルカラー市場は中程度に集中しています。Schlumberger、National Oilwell Varco、Tenaris、Hunting、Vallourecを含む主要ベンダーは、鍛造能力の相当なシェアを保有し、大規模な原料鋼のフローを管理することで、製鉄所からリグまでのリードタイムを短縮しています。Schoeller-Bleckmannは2024年第3四半期に15.0%のEBITマージンを報告しており、非磁性カラーの強い価格決定力を示しています。Tenarisはテキサス州ミッドランドでの生産を倍増させるために1,600万米ドルを投じ、パーミアンへの納期を8週間から4週間に短縮しました。

デジタルによる差別化が拡大しています。Precision Drillingは2025年にアナリティクスでダウンタイムを半減させ、同様の疲労モデルをオペレーターに販売しています。Schlumbergerのマインズとの接続部研究は30%の寿命閾値を検証し、ハードウェアとソフトウェアを融合したサービス契約に注目が集まっています。Zhong Yuan Special Steelなどの中国製鉄所は国内調達規則を活用し、6週間以内にアジア太平洋の入札を獲得しており、かつて欧州サプライヤーが持っていた納期優位性を侵食しています。

規制上の参入障壁は依然として高い水準にあります。API 7-1の機械試験、ISO 10424-1のねじ切り、NACE MR0175に基づく耐硫化物腐食認定が適格サプライヤーリストを絞り込んでいます。統合超音波検査とサードパーティ立会能力を持つベンダーは構造的なマージンを享受しています。それでも、HWDPの代替と原油価格の変動により、ドリルカラー市場の標準鋼部門では競争が激しい状態が続いています。

ドリルカラー産業のリーダー企業

Schlumberger Limited

National Oilwell Varco(NOV)

Hunting PLC

Schoeller-Bleckmann Oilfield Equipment AG

Vallourec S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:HalliburtonがHyperSteer MXロータリーステアラブルビットを発売し、ビルドレートを向上させ非磁性カラー需要を強化しました。

- 2025年12月:Petrobrasが2026〜2030年の1,090億米ドル計画を承認し、そのうち62%を塩下層E&Pに充当することで、プレミアム合金の継続的な購入を確約しました。

- 2025年5月:ADNOC Drillingが総額15億1,000万米ドルのプレミアムジャックアップ2基を発注しました。各ユニットはリアルタイム掘削最適化のためのAIを統合しており、より重いカラーを必要とします。

- 2025年5月:Halliburtonが30,000 psi・200 °C対応のLWDプラットフォームEarthStar 3DXを発売しました。このプラットフォームは透磁率1.01以下の非磁性カラーを必要とします。

世界のドリルカラー市場レポートの調査範囲

ドリルカラーはドリルストリングの最下部に位置する、堅牢な厚肉管です。その主な機能は、ビット荷重(WOB)と呼ばれる軸方向荷重を加えることで岩盤の切削を促進することです。ボトムホールアセンブリ(BHA)の不可欠な構成要素として、ドリルカラーは剛性を付与して真直な坑孔を確保し、張力を維持することでドリルパイプの破損を防ぎます。ドリルカラー市場は、スリックまたはスパイラル形状を問わず、これらの重量のある厚肉鋼管の製造、供給、およびレンタルを包含します。ボトムホールアセンブリ(BHA)において中心的な役割を担うこれらの管は、必要不可欠なビット荷重(WOB)を提供するだけでなく、掘削操業の安定化においても重要な役割を果たします。石油・ガス探鉱の絶え間ない追求とエネルギー需要の高まりに後押しされ、特に水平掘削および海上掘削活動の急増により、市場は力強い成長を遂げています。

ドリルカラー市場は、タイプ、材料グレード、展開形態、用途、地域別にセグメント化されています。タイプ別では、市場は標準鋼製ドリルカラーと非磁性ドリルカラーに区分されます。材料グレード別では、市場は4145H改良鋼、4330V鋼、非磁性14Cr-MoVステンレスにセグメント化されます。展開形態別では、市場は陸上と海上に区分されます。用途別では、市場は陸上リグ、高圧高温坑井、方向性・水平掘削にセグメント化されます。本レポートは主要地域の市場規模と予測も網羅しています。各セグメントの市場規模と予測は売上高(米ドル)に基づいています。

| 標準鋼製ドリルカラー |

| 非磁性ドリルカラー |

| 4145H改良鋼 |

| 4330V鋼 |

| 非磁性14Cr-MoVステンレス |

| 陸上 |

| 海上 |

| 陸上リグ |

| 高圧高温(HPHT)坑井 |

| 方向性・水平掘削 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| イラン | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 標準鋼製ドリルカラー | |

| 非磁性ドリルカラー | ||

| 材料グレード別 | 4145H改良鋼 | |

| 4330V鋼 | ||

| 非磁性14Cr-MoVステンレス | ||

| 展開形態別 | 陸上 | |

| 海上 | ||

| 用途別 | 陸上リグ | |

| 高圧高温(HPHT)坑井 | ||

| 方向性・水平掘削 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| イラン | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のドリルカラー市場の予測値はいくらですか?

ドリルカラー市場は2026年からのCAGR 4.81%に支えられ、2031年までに19億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋はインドおよび中国の深海プログラムを背景にCAGR 6.2%で最も高い地域成長を記録すると見込まれています。

非磁性ドリルカラーが注目を集めている理由は何ですか?

高周波MWD/LWDツールおよびロータリーステアラブルシステムは透磁率1.01以下を必要とするため、非磁性合金は方向性掘削、高圧高温、超深海坑井において不可欠です。

デジタルツイン技術はドリルカラーの操業にどのような恩恵をもたらしますか?

リアルタイムの疲労モデリングにより残余寿命を予測し、計画外のダウンタイムを50%超削減し、カラーのサービス寿命を約15〜20%延長します。

排出規制はドリルカラーの設計においてどのような役割を果たしますか?

炭素価格とメタン規制により、オペレーターは軽量ストリングを持つハイブリッドリグへの移行を促され、強度を損なうことなくカラーの肉厚を削減するOEMの重量最適化プログラムが推進されています。

高圧高温プロジェクトではどの材料グレードが主流ですか?

プレミアム14Cr-MoVステンレスおよび4330V合金鋼は、15,000 psi超の圧力および約150 °Cの温度に耐えながら低い透磁率を維持できるため、高圧高温展開をリードしています。

最終更新日: